Władysław Janasz

Rozdział 15

Metody i mierniki oceny działalności przedsiębiorstwa

Pojęcie oceny

Wybór kluczowych czynników sukcesu przedsiębiorstwa jest procesem złożonym. Wymaga bowiem poprawnego określenia kryteriów selekcji wielu czynników, które istotnie decydując kondycji przedsiębiorstwa. W systemie gospodarki rynkowej nie dąży się do wspólnego uzgodnienia celów, lecz do określenia reguł uczestnictwa podmiotów w grze rynkowej, które nierzadko mają różne lub rozbieżne cele. Uczestnicy procesów rynkowych, zgodnie z klasycznym założeniem, konkurują ze sobą w dążeniu do realizacji własnych, partykularnych interesów, a niezależnie od tego działają na rzecz interesu ogólnego. Założenie to jest uzasadnione, gdy odwoła się do motywów, którymi kierują się przedsiębiorcy.

Potrzeba sprecyzowania misji i celów dla każdego podmiotu gospodarczego jest sprawą oczywistą. Wynika bowiem z motywu wewnętrznego, zamiaru dążenia do osiągnięcia określonego stanu bądź chęci wykonania określonych czynności, które wynikają z potrzeb ludzkich i interesów społecznych.

Misja podmiotu to zbiór relatywnie trwałych dążeń, które odzwierciedlają tożsamość przedsiębiorstwa przez identyfikację sektora działalności, a także wyjaśnienia, po co istnieje i jaka jest filozofia jego działania. Cele natomiast wyrażają rezultaty, które podmiot chce uzyskać w swoim działaniu.

Cele dokładniej określają dążenia wyrażone w misji, a więc precyzują: co, ile i kiedy należy wykonać1. Współistnienie i wzajemne oddziaływanie na siebie przedsiębiorstw, klientów i konkurentów (strategiczna triada) zrodziło potrzebę opracowywania strategii, które są sposobem realizacji celów przedsiębiorstw2. Ogólnie ujmując, cel polega na przedstawieniu zamierzeń i filozofii przedsięwzięcia podmiotów. Proces określania celu dostarcza podstawowych narzędzi, dzięki którym zarząd przedsiębiorstwa samodzielnie określa drogi rozwoju swojej firmy (system wartości, aspiracji, przyszły kształt organizacji). Można stwierdzić, iż wszelkie formułowane cele dotyczą sytuacji, oczekiwanych w przyszłości i są one ściśle związane z oczekiwaniem zaspokojenia określonych potrzeb.

Formułowanie celów, których osiągnięcie umożliwia przedsiębiorstwu pełnienie jego funkcji, jest podstawowym (niezależnie od określenia metod i warunków ich spełnienia) elementem budowy strategii. Formułowanie celów strategicznych w gospodarce rynkowej powinno być poprzedzone analizą otoczenia, a więc rynku, na którym funkcjonuje podmiot. Ponadto powinno obejmować ocenę poziomu sektora, poziomu grupy strategicznej wewnątrz sektora i swojej pozycji w grupie. Strategia konkurencji stanowi kombinację celów, do jakich zmierza podmiot i środków (zasad postępowania), za pomocą których zamierza ją osiągnąć. Niezależnie od zdobycia informacji o konkurentach i otoczeniu, w którym działa przedsiębiorstwo, powinno znać ono swoje mocne i słabe strony. Na podstawie oceny określa się zasoby i umiejętności przedsiębiorstwa (możliwości finansowe, potencjał produkcyjny, kwalifikacje menedżerów i pracowników, pozycję na rynku, poziom organizacji itp.).

W warunkach regulacji rynkowej podstawową funkcją przedsiębiorstwa jest funkcja handlowa, pełniona przez określone komórki (marketingu, sprzedaży, zaopatrzenia itp.). W tej sytuacji trzeba poszukiwać informacji o konkurentach i otoczeniu, co wymaga ciągłej oceny rynków, formułowania prognoz, dokonywania zmian programów produkcyjnych i unikania zagrożeń. Sfera rynek -produkt jest rdzeniem działalności podmiotu, a akceptacja produktów przez odbiorców - wartością podstawową3.

Realizowane zadanie ekonomiczne przedsiębiorstw może być wyrażone (opisane) kategoriami efektów lub nakładów, bądź jednymi i drugimi4.

Doświadczenie potwierdza, iż rzeczywista funkcja celu przedsiębiorstwa wyraża się maksymalizowaniem bądź minimalizowaniem jakiejś jednej wielkości ekonomicznej i przyjmowaniem innych zadań (wielkości ekonomicznych) jako ograniczeń.

Prowadzenie działalności gospodarczej przez przedsiębiorstwo podlega więc ocenie. W literaturze przedmiotu określenie oceny bywa niejednoznacznie rozumiane. Często występuje ono zamiennie bądź łącznie z pojęciami: kontroli, analizy ekonomicznej czy diagnostyki ekonomicznej. Osiąganie celów przez przedsiębiorstwo wymaga wielu działań. Istotę oceny podmiotu można więc wyprowadzić z jego funkcji, która polega na ustaleniu stopnia spełnienia przezeń celów, z uwzględnieniem warunków, w których przebiega proces ich realizacji. W związku z tym występuje potrzeba ciągłego śledzenia, analizowania i konfrontowania stopnia realizacji celu ze zdarzeniami zachodzącymi na rynku. Możliwe jest to dzięki obliczaniu i analizowaniu wielu mierników.

W zależności od formy organizacyjno-prawnej podmiotów gospodarczych, w rozwiniętej gospodarce rynkowej mogą występować różne podmioty oceniające, którymi są: właściciele (współwłaściciele), przedstawiciele wspólników w spółkach kapitałowych (rady nadzorcze, komisje rewizyjne), inwestorzy, akcjonariusze, banki finansujące działalność przedsiębiorstw, wierzyciele przedsiębiorstwa. Ponadto poza wymienionymi podmiotami tę ocenę mogą przeprowadzać firmy konsultingowe, eksperckie, organizacje konsumenckie i ekologiczne. Ocena działalności przedsiębiorstwa odbywa się na użytek jednostek, które są zainteresowane jego kondycją.

Rodzaje oceny

Zróżnicowanie przedsiębiorstw przejawia się w ich różnorodności (produkcyjne, usługowe, publiczne, samorządowe, spółdzielcze), sposobach władania kapitałem, zarządzania i odpowiedzialności majątkowej właścicieli. Tej różnorodności występujących podmiotów w zależności od przyjętego kryterium odpowiadaj ą rozmaite rodzaje ocen.

Zależnie od rodzaju przyjętej podstawy odniesienia (porównania w czasie) można wyróżnić ocenę ex post i ex ante. Pierwszy rodzaj oceny polega na ustaleniu stopnia i warunków realizacji celu przedsiębiorstwa w przeszłości. Drugi rodzaj oceny można sprowadzić do badania przewidywanych (przyszłych) następstw rozmaitych zachowań podmiotów występujących przy realizacji celów działania.

Przedsiębiorstwo jest traktowane jako organizacja złożona z wielu ogniw, z których każde ma własną sferę działania i zmierza do osiągnięcia określonych rezultatów w płaszczyznach objętych swą kompetencją. W tej sytuacji trzeba zdobywać informacje odcinkowe i całościowe (syntetyczne). Oceny odcinkowe odnoszą się do wybranych płaszczyzn gospodarowania przedsiębiorstwa (np. gospodarowania: czynnikiem ludzkim, środkami trwałymi, materiałami itp.). Oceny syntetyczne obejmują wyniki funkcjonowania całego przedsiębiorstwa bądź kilka płaszczyzn jego działania.

W ocenie działalności gospodarczej przedsiębiorstwa istotną rolę odgrywa kryterium podmiotu oceniającego. W zależności od typu podmiotu oceniającego można wyodrębnić oceny zewnętrzne i wewnętrzne. Oceny wewnętrzne przeprowadzają przede wszystkim prawne organy władzy przedsiębiorstwa (dyrektor, zarząd, rada nadzorcza, rada pracownicza), bądź inne komórki wewnętrzne, które spełniają te funkcje (np. dział analiz ekonomicznych, dział kontroli wewnętrznej, dział kontroli jakości itp.). Niekiedy rolę tę wypełniają właściciele (współwłaściciele). Oceny zewnętrzne przeprowadzane są przez banki, kontrahentów przedsiębiorstwa, przyszłych inwestorów lub akcjonariuszy, lokalne organy samorządowe, jak również inne podmioty, wykazujące zainteresowanie działalnością przedsiębiorstwa.

Oceny przedsiębiorstwa, jak już nadmieniono, mogą podlegać odpowiedniej dezagregacji i być formułowane w różnych przekrojach klasyfikacyjnych. Biorąc pod uwagę stopień powtarzalności, oceny można podzielić na oceny systematyczne i doraźne. Wyraźnie wzrasta rola ocen systematycznych, które przeprowadzane są regularnie w określonych terminach i przewidzianych przedziałach czasowych (np. dekadowe, miesięczne, kwartalne, półroczne, roczne, wieloletnie). Oceny doraźne przedsiębiorstw nie są stałe, mogą się zmieniać w zależności od konkretnych warunków funkcjonowania podmiotów gospodarczych. W okresach nie przewidywanej zmiany celów, zmiany warunków lub wyników działania może występować potrzeba poszerzenia ocen syntetycznych przez posługiwanie się ocenami doraźnymi różniącymi się pod względem zakresu, jak również stopnia ich uszczegółowienia.

Mierniki oceny - pojęcia i cechy podstawowe

Przez miernik działalności gospodarczej rozumie się kategorie ekonomiczne (takie jak np. zysk, koszty, rentowność, wydajność itp.) odzwierciedlające zdarzenia lub fakty z dziedziny gospodarowania, które występują w przedsiębiorstwie i jego otoczeniu, wyrażone odpowiednimi jednostkami miary. Istota miernika działalności gospodarczej sprowadza się więc do pomiaru zdarzeń gospodarczych występujących w przedsiębiorstwie i jego otoczeniu, oraz dostarczaniu niezbędnych informacji, które mają wyrażać ten proces5.

Mierniki wyrażone relacją dwóch wielkości, odnoszące się do jednorodnych zjawisk, lecz różniących się okresem (narzędzia wyrażania ruchu), są określane mianem wskaźników.

Rodzaj i liczba instrumentów ekonomicznych powinny być tak dobrane, aby umożliwiały podmiotowi osiągnięcie podstawowego celu. Z punktu widzenia wymagań procesu decyzyjnego mikroekonomiczny cel działalności przedsiębiorstwa przyjmuje postać określonego miernika efektywności działania. Pojawia się jednak zasadnicze pytanie: jak oceniać efekty działania przedsiębiorstwa? W tej ocenie istotną rolę odgrywa nie tylko rodzaj stosowanego miernika, lecz także jego zgodność z motywami postępowania ludzi w procesie gospodarczym. Podmiot gospodarowania, w zależności od typu własności, jest skłonny do stosowania takiego miernika, który odpowiada motywom postępowania ludzi chcącym osiągnąć dochód. Wzrost udziału i roli sektora prywatnego w naturalny sposób poszerza te obszary gospodarki, gdzie występują rynkowe reguły gry z właściwymi im wzorcami zachowań ekonomicznych i kryteriami wyboru.

W tej sytuacji warto zwrócić uwagę na najbardziej ogólne wymogi mierników, którymi posługują się podmioty gospodarowania w codziennej działalności, bez względu na ich rodzaj, aby system ocen mógł pełnić prawidłowo swoje funkcje.

Szczególnie istotnym wymogiem stawianym miernikom jest ich adekwatność do zjawisk przezeń wyrażanych, stawianego celu poznawczego i możliwości zgromadzenia potrzebnych informacji. W ocenie działalności mierniki oceny pełnią istotne funkcje. Dla rozpatrywanych tu kwestii podstawowe znaczenie mają metody pomiaru i wynik przeprowadzonego pomiaru. Ten ostatni w znacznej mierze zależy od przyjętego miernika.

Miernikom oceny działalności gospodarczej przedsiębiorstwa przypisuje się następujące funkcje:

informowanie o pracy przedsiębiorstwa,

występowanie jako kryterium wyboru w systemie rachunku ekonomicznego,

pełnienie funkcji pobudzania,

występowanie jako element regulacji systemu zasilania.

Z punktu widzenia wymagań procesu decyzyjnego realizacja tych funkcji sprowadza się do tego, by mierniki odpowiadały następującym warunkom:

prosta i przejrzysta forma,

właściwie zdefiniowana ich pojemność i decyzyjność.

Teoria i praktyka gospodarowania doprowadziła do wykształcenia się bardzo wielu ogólnych i szczegółowych mierników oceny działalności przedsiębiorstw, których klasyfikację można przeprowadzić na podstawie różnych kryteriów. Najprostszą i zrozumiałą postać mają mierniki naturalne, ponieważ odzwierciedlają one wąski zakres zjawisk produkcji wyrażanej naturalnymi jednostkami miary (kg, t, mb, m2, m3, itd.). Ocena wyników produkcji w jednostkach naturalnych ma niewątpliwe zalety, lecz nie pozwala na przedstawienie całkowitej wielkości za pomocą jednego, wspólnego miernika. Naturalnymi jednostkami miary można w zasadzie wyrazić produkcję zakończoną, które nie obejmują produkcji wyrobów i usług nie zakończonych. Ponadto nie uwzględniają jakości produkcji i jej gatunkowości.

Częściej stosuje się mierniki wartościowe, dzięki którym różnorodne wyroby można sprowadzić do wspólnego mianownika, uwzględnić nie tylko ilość wytwarzanych wyrobów, lecz także ich jakość i produkcję nie zakończoną.

Mierniki dostarczają informacji o zmieniających się warunkach gospodarczych, czyli przedstawiają informację decydentom. Mierniki oceny są powiązane za pośrednictwem sposobów liczenia (reguł) ze zjawiskami ekonomicznymi i systemem motywacji. Pomiędzy miernikami a zjawiskami ekonomicznymi występuje zjawisko sprzężenia zwrotnego. Podejmowane decyzje mogą prowadzić do zmian w wyniku dokonanego pomiaru. Z powyższych względów mierniki, które są albo zadaniami premiowymi, albo regulatorami zasilania, stanowią kryteria wyboru wariantów decyzji podejmowanych przez kierownictwo przedsiębiorstwa. Miernik może pełnić funkcje kryterium wyboru jedynie wtedy, kiedy jest powiązany z systemami pobudzania lub zasilania, bądź jednocześnie z tymi systemami. Tego rodzaju mierniki można nazwać preferencyjnymi. Jeżeli miernik nie jest powiązany z żadnym z wymienionych systemów, to spełnia jedynie funkcję informacyjną o działalności podmiotu i posiada charakter neutralny.

Zakres zdarzeń lub faktów odzwierciedlanych przez dany miernik nosi nazwę jego pojemności.

Mierniki mogą rejestrować szerokie lub wąskie pole obserwacji (recepcji) zdarzeń ekonomicznych.

Polem obserwacji (recepcji) nazywa się ilość, rodzaj cech i zakres zdarzeń gospodarczych, na które reaguje (rejestruje) miernik.

Szerokość pola obserwacji zależy od zasad konstrukcji miernika, tj. sposobów jego liczenia wynikających z obowiązujących aktów normatywnych, reguł rachunkowości (standardów rachunkowości i sprawozdawczości).

Kryterium szerokości pola recepcji jest jednym z podstawowych podziałów. Wyróżnia się tu mierniki syntetyczne i wyspecjalizowane (szczegółowe, odcinkowe, cząstkowe, analityczne itp.). Mierniki syntetyczne rejestrują szerokie pole recepcji, mają dużą pojemność, odzwierciedlają wszystkie istotne zdarzenia i fakty występujące w działalności gospodarczej przedsiębiorstwa. Wynika z tego, że są to kryteria nawiązujące do zysku, stopy zysku, rentowności, stopy rentowności itp. Mierniki wyspecjalizowane mają wąskie pola recepcji i obejmuj ą jedynie niektóre cechy zdarzeń gospodarczych bądź po stronie nakładów, bądź ze sfery wyników oraz poszczególne strony działalności przedsiębiorstwa. Przykładem takich mierników są wskaźniki gatunkowości zużycia materiałów,energii, pracochłonności wyrobów czy liczba braków. Uzupełniają one pomiar zjawisk nie objętych miernikami syntetycznymi, a niekiedy dublują zdarzenia przedstawione zbiorczo miernikami syntetycznymi. W praktyce gospodarczej przyjmuje się, że powinny one charakteryzować wybraną sferę działalności gospodarczej i być składowymi wektora wskaźników.

Mierniki syntetyczne wykorzystuje się w systemie ocen zewnętrznych. Ogólnie charakteryzują one wszystkie wyniki gospodarowania podmiotu. Kryteria syntetyczne dobrze charakteryzują warianty działań gospodarczych i stanowią podstawę wyboru ekonomicznego. Mierniki wyspecjalizowane można konstruować z dowolnym stopniem szczegółowości i wykorzystywać w ocenach wewnętrznych przedsiębiorstw. W ocenach zewnętrznych mierniki cząstkowe wykorzystuje się uzupełniająco, ponieważ poszerzają pomiar zjawisk nie objętych miernikami syntetycznymi.

Decyzyjnością miernika określa się zakres zdarzeń gospodarczych, które przedsiębiorstwo może samodzielnie kształtować na podstawie własnej decyzji. Decyzyjność miernika wynika z przyjętego systemu zarządzania i występującego systemu społeczno-gospodarczego.

Dokonujące się zmiany w funkcjonowaniu gospodarki (przekształcenia własnościowe, demonopolizacja, znaczne urynkowienie gospodarki, stopniowe powstawanie rynku kapitałowego i związanych z tym instytucji finansowych) wymuszają przekształcenia w systemie zarządzania przedsiębiorstwem, a zwłaszcza nowego systemu ocen (wewnętrznych i zewnętrznych). Kryteria ocen działalności podmiotu gospodarczego powinno się formułować zgodnie z przyjętymi celami, strategią i oczekiwaniami.

Metody dokonywania ocen

Powstałe alternatywne teorie przedsiębiorstwa, zwłaszcza teorie o charakterze pozytywnym, pojawiły się dzięki wykorzystaniu odmiennej metodologii badawczej, której podstawą są rzeczywiste zachowania podmiotów6.

We współczesnej gospodarce rynkowej zwraca się szczególną uwagę na długofalowość w ocenie podmiotów. Oznacza to niejednokrotnie możliwość rezygnacji z doraźnych, krótkookresowych wysokich ocen (zysków) na rzecz osiągnięcia przez firmę zaufania w swoim środowisku, co sprzyja tworzeniu swoistego imctge. Przedsiębiorcy mogą maksymalizować swoją funkcję użyteczności, co w określonej sytuacji może prowadzić do poświęcenia dochodów pieniężnych na rzecz innych zmiennych, tworzących ich funkcje użyteczności. Z jednej strony oznacza, to konieczność stałego rewidowania celów działalności, które mogą być wyrażane w różnych miernikach (np. satysfakcjonujący poziom zysku, określony poziom sprzedaży lub inne mierniki), umożliwiające przetrwanie podmiotu i jego rozwój.

Na tle tych krótkich uwag można stwierdzić, że jedną z podstawowych kwestii jest liczba stosowanych mierników, występujących w ocenie funkcjonujących podmiotów gospodarczych. Problem sprowadza się więc do występowania jednokryterialnej lub wielokryterialnej funkcji celu. Wymienione modele mogą być bardziej lub mniej przydatne w zależności od kwestii, które za ich pomocą będą wyjaśniane. Wynika to z wielorakiej funkcji mierników. Jeśli miernik ma pełnić funkcję oceny jako kryterium wyboru, najkorzystniejszym rozwiązaniem będzie zastosowanie jednego, syntetycznego miernika (jednokry-terialna funkcja celu). Jeden syntetyczny miernik powoduje, że można racjonalnie przewidywać reakcję przedsiębiorstw. Tego rodzaju rozwiązanie zapewnia prostotę oceny.

Z drugiej strony funkcja celu przedsiębiorstwa (kryterium wyboru) jest złożona. Decyzje podejmowane w podmiotach gospodarczych są podporządkowane złożonej funkcji użyteczności - funkcji o wielu argumentach. Wszystko to sprawia, że motywy postępowania bezpośrednich wytwórców nie są jednolite (wielokryterialna funkcja celu). Wejrzenie w ocenę efektywności gospodarowania wymaga więc stosowania różnorodnych kategorii ekonomicznych, czyli przyjmowania wielu mierników jako podstawy systemu oceny. Wielokryterialny system ocen najlepiej spełnia funkcję informacyjną. Niezbędna staje się wówczas integracja tych ocen w jedną sumaryczną ocenę syntetyczną. Najczęściej otrzymuje się ją przez sumowanie ważonych ocen cząstkowych. Ocena efektywności gospodarowania przedsiębiorstwa jest jednym z istotnych i trudnych zagadnień. Wielość uzyskanych w wyniku oceny wskaźników utrudnia czytelność obrazu kondycji przedsiębiorstw, co komplikuje podejmowanie decyzji.

Niejednokrotnie stosuje się systemy mierników, będące uporządkowanym zbiorem, w którym mierniki podstawowe dezagreguje się na mierniki niższego rzędu. Dąży się jednak do zachowania zgodności rachunkowej między różnymi poziomami uszczegółowienia7. Interesujący zestaw mierników, wykorzystywanych do oceny efektywności gospodarowania, zawiera tak zwana metoda UNIDO. Wykorzystuje ona ocenę poziomu kształtowania się czternastu mierników finansowych. Wśród nich dwa są najczęściej wykorzystywane w gospodarce rynkowej: miernik stopy zwrotu kapitału zakładowego ze środków własnych i miernik zwrotu kapitału ogółem.

Oryginalną metodykę oceny przedstawił Bank Światowy. Wykorzystuje się ją do oceny decyzji inwestycyjnych8 i badania efektywności gospodarowania z uwzględnieniem różnych punktów widzenia: kierownictwa, udziałowców i kredytobiorców. Występujące w tej koncepcji mierniki dzielą się na dwie grupy: nie/dyskontowane i zdyskontowane.

Jak już nadmieniono, istotnym etapem badania pozycji przedsiębiorstwa jest określenie wewnętrznego potencjału, zdolności do przetrwania i rozwoju w długim okresie. Drugie podejście polega więc na prowadzeniu wielostronnych ocen każdej ze sfer funkcjonowania przedsiębiorstwa, łączeniu analiz finansowych, marketingowych i organizacyjnych. W jednej z wersji kompleksowej oceny proponuje się badanie kondycji przedsiębiorstwa na podstawie zestawu 212 czynników z 12 obszarów działania9. Obszary o strategicznym znaczeniu dla przedsiębiorstwa odnoszą się do:

ogólnych relacji z otoczeniem,

techniki, technologii i organizacji produkcji,

strategii rozwoju produktu,

strategii dystrybucji wyrobów,

promocji, reklamy,

strategii cen,

planowania,

gospodarki zasobami ludzkimi,

gospodarki majątkiem trwałym,

gospodarki materiałowej,

endogenicznych wyznaczników procesu zarządzania,

wyników, kosztów i finansów.

Każdy podmiot na podstawie tej metody otrzymuje określoną ilość punktów w każdym z wymienionych obszarów, co pozwala na przedstawienie kondycji w ramach poszczególnych obszarów, jak i łącznie dla wszystkich ocenianych obszarów.

Jednoznaczna ocena sytuacji ekonomiczno-finansowej podmiotu na podstawie wielu wskaźników, jak wspomniano, napotyka na trudności przy interpretacji uzyskanych rezultatów. W szczególności występują one wówczas, kiedy ocena przeprowadzana jest na podstawie wag przypisywanych poszczególnym zmiennym. Dotychczas nie znaleziono uniwersalnego sposobu rozwiązania tego zagadnienia10.

Metody, które można wykorzystać w tym przypadku, to są modele analizy wielowskaźnikowej konstruowane z zastosowaniem analizy dyskryminacyjnej. Najbardziej znanym i rozpowszechnionym jest model statyczny E. Altmana, służący do przewidywania trudności finansowych. Kojarzy on tradycyjną analizę wskaźników finansowych z metodą statystyczną nazywaną wielowymiarową analizą dyskryminacji11. Metody analizy dyskryminacyjnej umożliwiają badania kondycji poszczególnych przedsiębiorstw w sytuacji, gdy oceny dokonuje się według wielu kryteriów. Ponadto metody te mogą być wykorzystywane do oceny poszczególnych przedsiębiorstw, ale także do porównań między przedsiębiorstwami i przeprowadzania różnego rodzaju preselekcji i selekcji-

Inną metodą uzyskania określonej syntetyzacji ocen jest przyjmowanie jednego miernika jako podstawowego, pozostałych natomiast jako pomocniczych i uzupełniających.

Występujące w ocenie przedsiębiorstw porównania mogą być przeprowadzane w różnych kierunkach i układach odniesienia. W zależności od przedmiotu i celu badań przyjmuje się określone podstawy odniesienia. Mogą nimi być wielkości planowane, wielkości rzeczywiste z lat poprzednich, średnie wielkości sektorowe, a także wielkości wzorcowe - standardowe.

Mierniki stosowane w ocenie działalności przedsiębiorstwa

Duża różnorodność, a tym samym nieporównywalność mierników występujących w gospodarce rynkowej, uzasadnia dążenie do ograniczenia ich liczebności i agregowania w płaszczyznach o zbliżonej treści ekonomicznej (pole recepcji). To podejście opiera się na założeniu, że spośród wielu mierników, które obejmuje analiza kondycji przedsiębiorstwa, tylko kilka decyduje o pozycji konkurencyjnej przedsiębiorstwa, jego sukcesie bądź porażce.

Z powyższych względów zaleca się posługiwanie się w ocenie kondycji przedsiębiorstw uproszczonymi metodami, do których należą: metoda ąuick testu oraz uproszczona multiplikacyjna analiza dyskryminacji12. Znajdują one szerokie zastosowanie w ocenie przedsiębiorstw zachodnioeuropejskich i amerykańskich. Metody te prowadzą do pokrywania się z wynikami pełnej analizy kompleksowej, jak również z wynikami multiplikacyjnej statystycznej analizy dyskryminacji. Wspomniane metody mogą tworzyć system wczesnego ostrzegania i wczesnej identyfikacji zagrożeń występujących w funkcjonowaniu podmiotów, a także możliwość identyfikacji głównych źródeł sukcesu.

Metody ąuick testu i uproszczonej multiplikacyjnej analizy dyskryminacji można przedstawić za pomocą grupy wskaźników13. Metoda ąuick testu sprowadza się do szybkiego testowania kondycji przedsiębiorstwa za pomocą czterech wskaźników:

1) wskaźnik udziału kapitału własnego w aktywach:

kapitał własny aktywa

2) skorygowany o odsetki wskaźnik zyskowności aktywów (ROA - return

on assets - wskaźnik zwrotu aktywów):

zysk brutto + odsetki od kredytu aktywa

3) wskaźnik okresu zadłużenia (wyrażony w latach):

kapitał obcy - środki pieniężne

(wraz z krótkookresowymi papierami wartościowymi)

roczna suma zysku brutto + amortyzacja

4) wskaźnik relacji między zyskiem i amortyzacją a przychodem (obrotami

firmy):

zysk brutto + amortyzacja przychody (obroty)

Dobór wskaźników do ąuick testu został tak pomyślany, aby objął swym zakresem najistotniejsze płaszczyzny gospodarowania, którymi są: stabilność finansowa, poziom rentowności i zdolność do generowania nadwyżek pieniężnych.

Pierwszy wskaźnik charakteryzuje źródła finansowania, natomiast wskaźnik zadłużenia w latach - płynność finansową. Z kolei obydwa wskaźniki l i 4 przedstawiają stopień stabilności finansowej.

Wskaźnik zyskowności aktywów (zwrotu aktywów) identyfikuje zyskowność działalności i efektywność wykorzystania majątku. Z kolei stosunek między sumą zysku i amortyzacji a wartością obrotów przedstawia zdolność przedsiębiorstwa do wytwarzania nadwyżek pieniężnych (net cashflow). Razem obydwa wskaźniki ilustrują sytuację rynkową podmiotu14.

W uproszczonej metodzie dyskryminacji wymienia się sześć wskaźników, które rozstrzygając kondycji ekonomiczno-finansowej przedsiębiorstw. Są nimi następujące wskaźniki:

1) relacja nadwyżek pieniężnych (net cashjlow), tj. zysku brutto i amortyzacji do zobowiązań (kapitału obcego):

zysk brutto + amortyzacja

zobowiązania krótko- i długoterminowe

W zależności od sposobu mierzenia ekonomicznej działalności przedsiębiorstwa, mierniki syntetyczne można wyrażać liczbami bezwzględnymi i relatywnymi, które mogą być rozmaicie konstruowane. Sposób konstrukcji wyraża w określonej mierze efektywność gospodarowania.

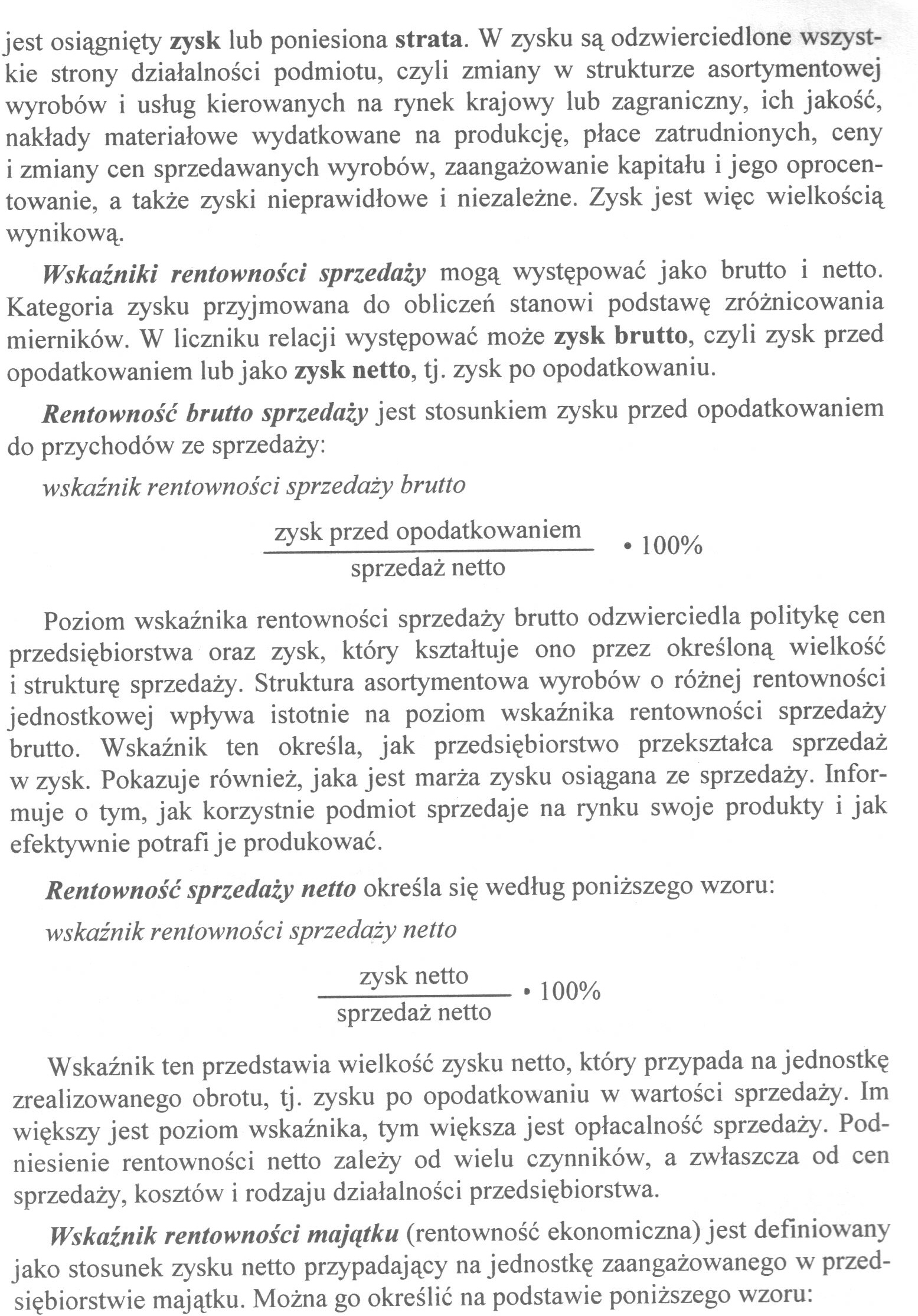

Zysk netto jest miernikiem odzwierciedlającym wszystkie strony działalności przedsiębiorstwa, czyli zarówno efekty produkcji, jak i nakłady na nią poniesione. Uwzględnia więc wyniki operacyjne produkcji i sprzedaży, wyniki działalności pozaoperacyjnej, straty i zyski nadzwyczajne. Jego maksymalizację uzyskuje się przez wzrost utargu osiągniętego ze sprzedaży wyrobów i usług oraz obniżenie kosztów własnych poniesionych na ich wytwarzanie. Wielkość zysku określa aktywność przedsiębiorstwa i jest przedmiotem zainteresowania menedżerów, kredytodawców i udziałowców. Ze względów praktycznych i trudności uszeregowania wskaźników finansowych według potrzeb odbiorców, najczęściej wyodrębnia się cztery podstawowe obszary oceny wskaźnikowej15:

płynności finansowej,

zadłużenia,

sprawności działania, czyli aktywności,

rentowności.

Wymienione grupy wskaźników finansowych są wykorzystywane do oceny zdolności przynoszenia zysku przez przedsiębiorstwo. Pierwsze trzy grupy dostarczaj ą niezbędnych informacji z punktu widzenia bieżącej, krótkoterminowej działalności podmiotu, a ostatnia umożliwia przedstawienie długoterminowych perspektyw podmiotu gospodarczego.

Zdolność podmiotu do regulowania zobowiązań krótkoterminowych (bieżących) zależy od płynności, czyli możliwości natychmiastowego dostępu do gotówki. Płynność określa zdolność przedsiębiorstwa do wypełnienia przez nie zobowiązań. Do pomiaru płynności mogą być wykorzystywane następujące wskaźniki:

• wskaźnik bieżącej płynności (ąurrent ratió)

aktywa bieżące

zobowiązania bieżące wskaźnik wysokiej płynności (ąuick ratio)

aktywa bieżące - średni stan zapasów - przedpłaty zobowiązania bieżące

Aktywa bieżące (środki obrotowe) występujące w liczniku tych wzorów obejmują: gotówkę w kasie, czeki, gotówkę w banku i inne odpowiedniki gotówki (wierzytelności, zapasy i zbywalne papiery wartościowe). Zobowiązania bieżące - dotyczą różnorodnych zobowiązań krótkoterminowych wobec dostawców, budżetu, banków i pracowników.

Wskaźnik bieżącej płynności informuje, w jakim stopniu bieżące aktywa są większe od bieżących zobowiązań. Im wyższy będzie poziom tego wskaźnika, tym większa będzie zdolność podmiotu do regulowania swoich zobowiązań i odwrotnie. Na ogół przyjmuje się, że wskaźnik bieżącej płynności powinien wynosić około 2, co oznacza, że aktywa bieżące powinny być zawsze dwukrotnie większe niż zobowiązania bieżące. Oznacza to równocześnie zachowanie równowagi finansowej podmiotu. W przypadku mniejszej i większej wielkości wskaźnika kierownictwo przedsiębiorstwa powinno zbadać przyczyny tego zjawiska. Poziom wskaźnika równy 1,2 określa się jako minimum bezpieczeństwa finansowego16. Nadmierna wielkość tego wskaźnika może być z kolei niekorzystna dla właściciela, ponieważ oznacza wysokie zaangażowanie kapitału obrotowego w finansowaniu cyklu produkcyjnego.

Wskaźnik wysokiej płynności opiera się na aktywach, które łatwiej można zamienić na gotówkę i jest bardziej wymagającą miarą płynności. Nie uwzględnia on (wyłącza) z bieżących aktywów zapasów, które są składnikami majątku firmy o mniejszej płynności, oraz nakładów przyszłych okresów. Wskaźnik ten charakteryzuje stopień pokrycia zobowiązań krótkoterminowych aktywami bieżącymi o znacznym stopniu płynności. Wskaźnik wysokiej płynności oscylujący w granicach około 1,0 uznawany jest za zadowalający. Jeśli kształtuje się on poniżej l, to podmiot nie ma wystarczającej płynności, czyli nie jest w stanie zaspokoić bieżących zobowiązań gotówkowych.

Wskaźniki zadłużenia określają stopień ryzyka struktury kapitału, tj. stopień zadłużenia oraz zdolność przedsiębiorstwa do obsługi długu. Oznacza to określenie zdolności podmiotu do realizacji całości długu, czyli spłaty odsetek i rat. W przeciwieństwie do płynności finansowej, związanej z krótkim okresem i dotyczącym działalności eksploatacyjnej w krótkim czasie, wskaźniki tej grupy umożliwiają ocenę długoterminowej wypłacalności. Wskaźniki tej grupy pozwalają ocenić wzajemne relacje występujące pomiędzy kapitałami własnymi i obcymi, a także źródła finansowania własnego i zewnętrznego. Stąd często tę grupę wskaźników określa się mianem wskaźników wspomagania finansowego.

Maksymalizacja wielkości zysku prowadzi do niedoceniania ryzyka, które jest miarą niepewności przyszłych dochodów. Korzystne jest otrzymywanie dochodów ze swoich funduszy wcześniej niż później. Występuje sprzeczność między ryzykiem i dochodem. Kategorie ryzyka i dochodu powinny być postrzegane zawsze razem. Jeśli ryzyko jest wysokie, to powinno ono być skompensowane przez oczekiwany wysoki zysk. Niepewność stwarza sytuację, że zysk staje się zmienną losową, która może być maksymalizowana tylko z uwzględnieniem skłonności do ponoszenia ryzyka przez osoby je podejmujące.

Wśród wskaźników służących do oceny zadłużenia przedsiębiorstwa można w szczególności wyróżnić:

wskaźniki ogólnego zadłużenia,

wskaźniki zadłużenia kapitału własnego,

wskaźniki zadłużenia długoterminowego.

Wskaźnik ogólnego zadłużenia charakteryzuje stosunek kapitałów obcych, tj. ogółu zobowiązań przedsiębiorstwa, do całości jego majątku:

aktywa bieżące zobowiązania bieżące

•100%

Wysoki poziom tego wskaźnika oznacza dużą skalę zaciągniętych pożyczek. Instytucje finansowe niechętnie udzielają pożyczek przedsiębiorstwom, kiedy wskaźnik ten przekracza określony poziom, tj. wartość graniczną, która powinna oscylować w przedziale 57% - 67%17. Właściciele kapitału pożyczkowego preferują niski poziom tego wskaźnika, ponieważ zapewnia właścicielom mniejsze ryzyko i zwrot ich kapitału.

Określone rozwinięcie wskaźnika ogólnego zadłużenia stanowi wskaźnik zadłużenia kapitału własnego:

zobowiązania ogółem

Wśród wskaźników informujących o zdolności przedsiębiorstwa do obsługi długu można wymienić wiele wariantów. Jednym z nich jest wskaźnik pokrycia obsługi długu, określany także mianem wskaźnika wiarygodności kredytowej. Wskaźnik ten może być obliczany w dwóch odmianach, wykorzystując w liczniku relację zysku przed spłatą odsetek i opodatkowaniem, bądź też zysk po odliczeniu wielkości tych dwóch kategorii.

zysk przed opodatkowaniem + odsetki

raty kapitałowe + odsetki

wskaźnik pokrycia długu I =

Informuje on o stopniu zabezpieczenia obsługi kredytu przez wygospodarowany zysk w przedsiębiorstwie. Na tej podstawie można ustalić, ile razy zysk uzyskany z działalności podmiotu jest w stanie pokryć roczne spłaty kredytu długoterminowego i odsetki od niego. Wysokość tego wskaźnika powinna być większa od l. Bank Światowy postuluje minimalną jego wartość na poziomie 1,3, natomiast optymalnąw skali 2,5. Tak skonstruowany wskaźnik jest częściej wykorzystywany jako parametr makro niż mikro.

W praktyce na spłatę kredytu może być wykorzystywany zysk, który pozostaje w przedsiębiorstwie po opodatkowaniu. Zobowiązania podatkowe mają bowiem zawsze pierwszeństwo przed zobowiązaniami kredytowymi. Stąd bardziej uzasadnione jest posługiwanie się wskaźnikiem pokrycia obsługi długu biorąc za podstawę zysk netto.

> l

Zysk po opodatkowaniu

wskaźnik pokrycia długu II = -----------------------------------≥1

raty kapitałowe + odsetki

Wskaźnik ten informuje o zdolności przedsiębiorstwa do płacenia rat kapitałowych i odsetek z tytułu zaciągniętych kredytów z wygospodarowanego zysku netto. Interesuje on przede wszystkim kredytodawców i kredytobiorców, stanowiąc podstawę kryterium wypłacalności pożyczkobiorcy. Im większy jest poziom wskaźnika, tym korzystniej ocenia się wypłacalność pożyczkobiorcy.

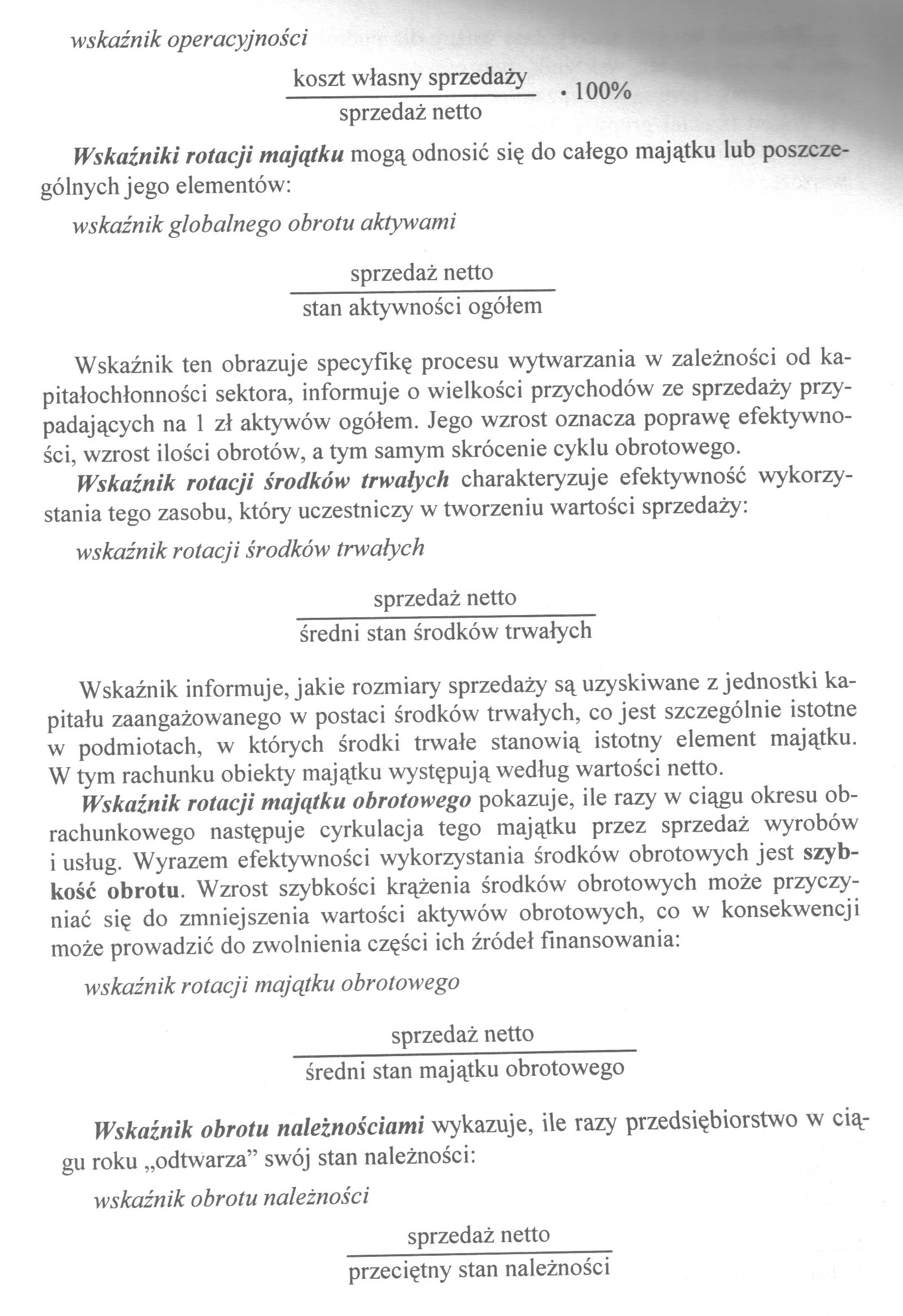

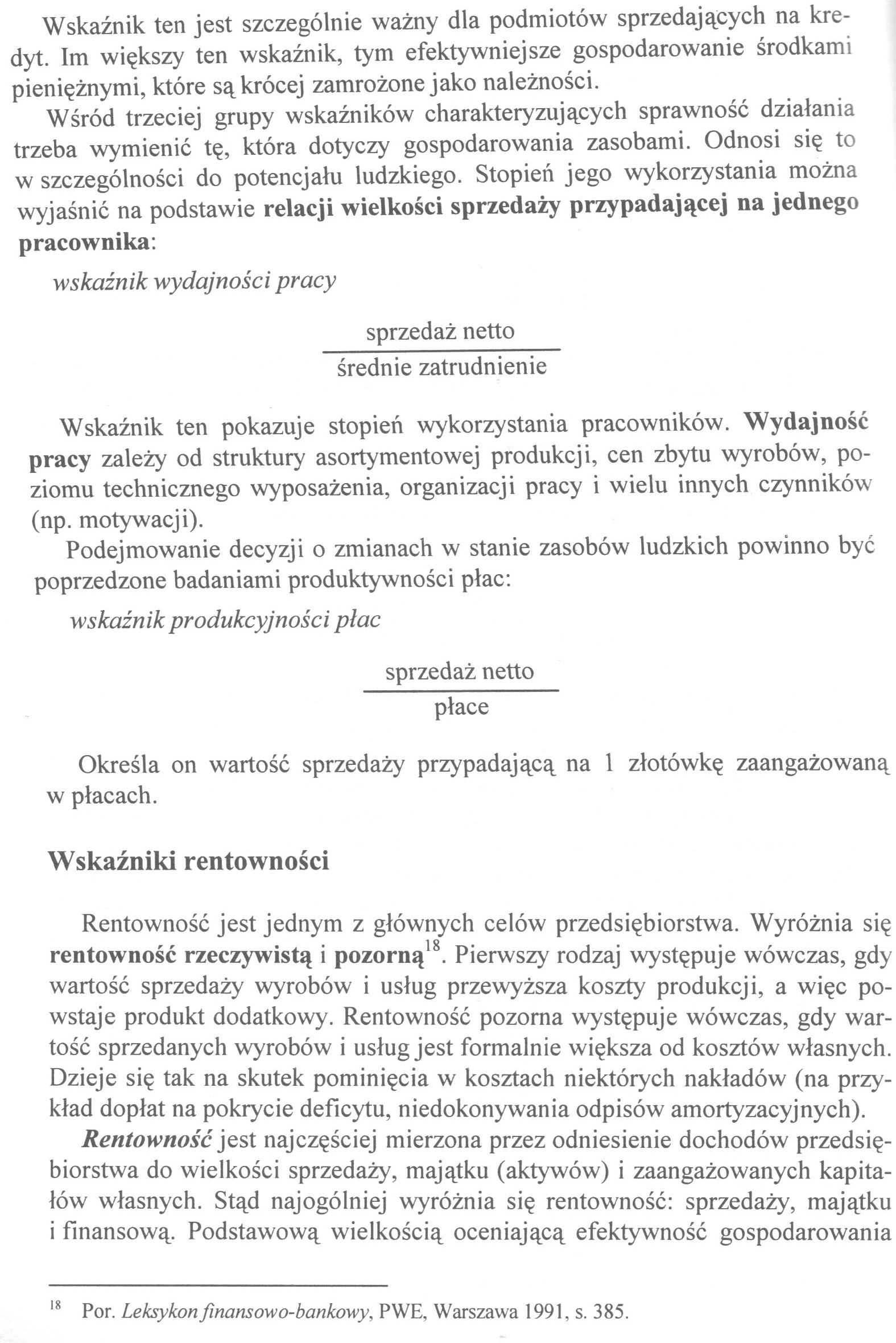

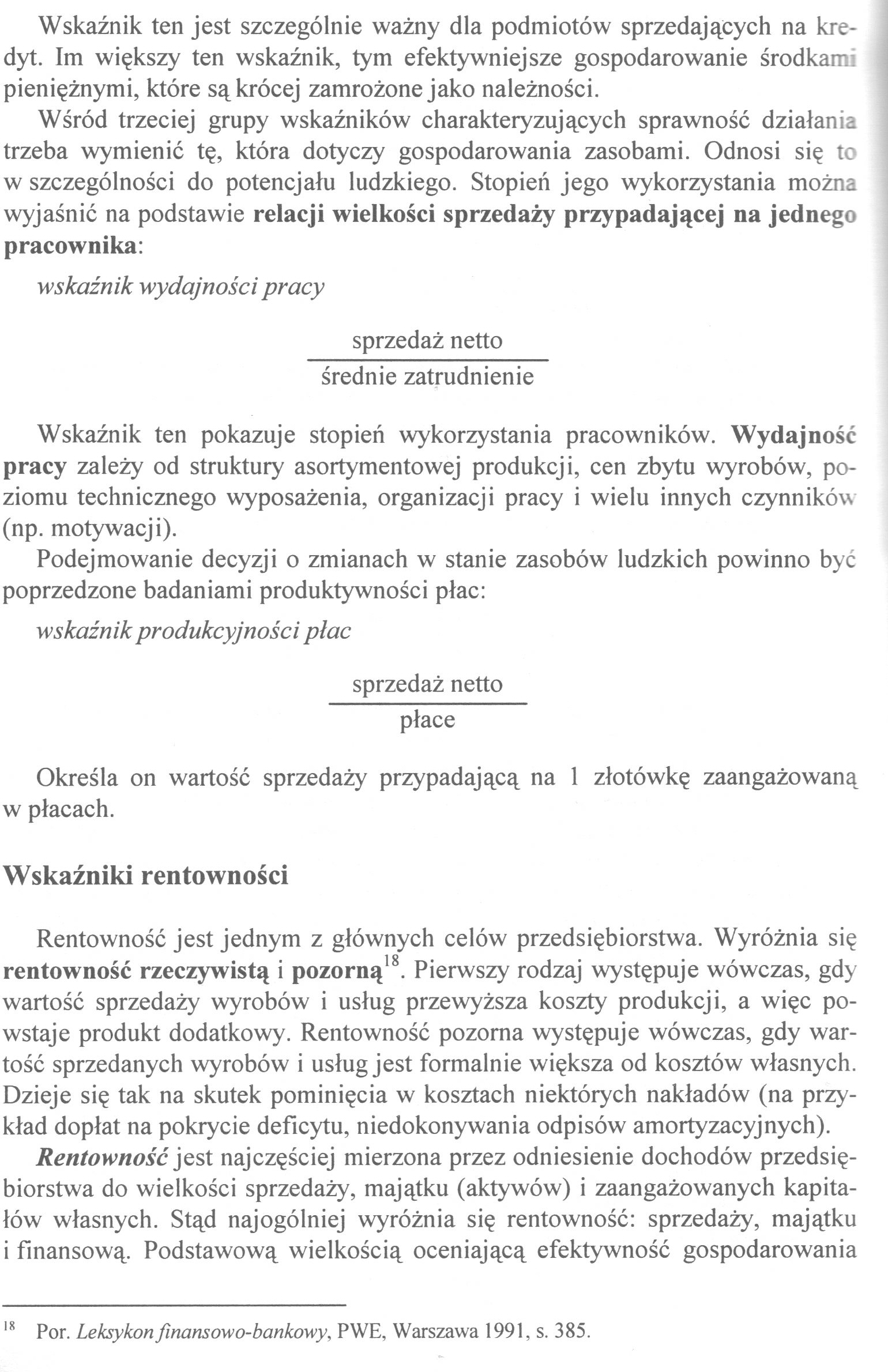

Wskaźniki sprawności działania pozwalają na określenie poziomu efektywności, z jaką podmiot działania wykorzystuje swoje aktywa. Wskaźniki te odnoszą się zarówno do całości aktywów, jak również poszczególnych składników majątkowych. Wskaźniki sprawności działania mają na celu pokazanie operacyjnej efektywności wykorzystania poszczególnych pozycji aktywów, bądź ich grupy. Do tych grup można zaliczyć wskaźniki oparte na kosztach wytwarzania, wskaźniki rotacji i wskaźniki gospodarowania zasobami. W tych płaszczyznach oceny gospodarowania można proponować wiele różnorodnych wskaźników. Przedstawione zostaną najistotniejsze z nich.

Wskaźnik operacyjności (nazywany wskaźnikiem poziomu kosztów), jest najbardziej ogólnym wskaźnikiem ilustrującym aktywność w wykorzystaniu zasobów. Charakteryzuje efektywność gospodarowania w przedsiębiorstwie i możliwości działania podmiotu w zakresie możliwości obniżenia kosztów:

związanych z kwantyfikacją wielowymiarowych zjawisk ekonomicznych. Każda z tych metod umożliwia uzyskanie określonych informacji związanych z oceną poziomu efektywności gospodarowania, które zawierają istotną wartość poznawczą.

Oceny zsyntetyzowane i prospektywne

Występujące opracowania ograniczają się do wysuwania propozycji metodycznych, obejmujących różne postacie syntetycznych i analitycznych mierników efektywności ekonomicznej przedsiębiorstwa, którym powinny odpowiadać wskazówki co do możliwości i zakresu ich wykorzystania utylitarnego oraz aplikacyjnego. Problematyka oceny efektywności ekonomicznej przedsiębiorstwa, jak nadmieniono, należy do zagadnień szczególnie złożonych. Prowadzone rozważania teoretyczne występujące w literaturze przedmiotu odnoszą się do różnych koncepcji pomiaru efektywności ekonomicznej i do rozmaitych skal (mikro, mezo, makro) prowadzenia tej działalności.

W świetle powyższych spostrzeżeń można stwierdzić, że istniejące systemy oceny efektywności ekonomicznej przedsiębiorstwa oparte na analizie współ-czynnikowej zawierają także słabe strony, co utrudnia obiektywizację oceny funkcjonowania podmiotu w otoczeniu rynkowym. W warunkach gospodarki polskiej wyraża się to dodatkowo faktem słabo rozwiniętego rynku kapitałowego, co ogranicza wykorzystanie mierników giełdowych wyznaczających wartość rynkową podmiotów gospodarowania.

Na płaszczyźnie dotychczasowego dorobku naukowego pojawiają się nowe propozycje, odnoszące się do kwestii efektywności ekonomicznej przedsiębiorstwa, jej pomiaru i oceny. W celu zwiększenia dokładności przeprowadzanych obliczeń w literaturze podmiotu proponuje się brać pod uwagę odpowiednio skwantyfikowane zmienne, sprowadzane do jednego miernika syntetycznego, który charakteryzuje efektywność ekonomiczną przedsiębiorstwa lub grupy przedsiębiorstw (w przypadku analizy międzyzakładowej)21. Ocena efektywności ekonomicznej podmiotu jako złożonej kategorii ekonomicznej charakteryzuje się wieloaspektowością, uwzględniającą wiele rozmaitych czynników ją określających. Narzędziem, które pozwala na znalezienie pewnej miary syntetycznej, stanowiącej kryterium wartościowania porównywalnych obiektów, jest wykorzystanie metod taksonomicznych. Wspomniane metody umożliwiają agregację oceny (zsyntetyzowanie) badanych zmiennych, przy równoległym posługiwaniu się dużymi zbiorami informacji (mierników)22. Zasadniczą kwestią w tej metodzie pozostaje problematyka porządkowania liniowego oraz taksonomiczne aspekty agregacji, normalizacji i ważenia cech diagnostycznych.

Miara taksonomiczna efektywności ekonomicznej stanowi sumaryczny (wielowymiarowy) uporządkowany zbiór zależności ilościowych występujących między cechami diagnostycznymi, wybranymi do badań i odpowiednio zweryfikowanymi, odwzorowującymi rzeczywiste relacje nakładowo-wynikowe (cenowokosztowe) w przedsiębiorstwie. Podstawową cechą metod taksonomicznych jest jednoznacznie określony rezultat oceny efektywności ekonomicznej podmiotu gospodarującego.

Przedmiotem badań, w których zastosowano metody taksonomiczne, jest klasyfikacja obiektu wielowymiarowego przedsiębiorstwa postrzeganego w trzech przekrojach: przestrzennym, merytorycznym i czasowym. Zastosowanie analizy taksonomicznej pozwala na określenie miar syntetycznych badanych zjawisk, podziału obserwowanego zbioru zjawisk lub obiektów na bardziej jednorodne podzbiory. W badaniach wykorzystuje się następujący algorytm postępowania23:

dobór zmiennych wyjściowych, a także zmiennych diagnostycznych dokonuje się według określonych przesłanek;

sprowadzenie do porównywalności różnoimiennych cech;

zbudowanie wzorca taksonomicznego;

określenie odległości taksonomicznych od wzorca;

wyznaczenie miary taksonomicznej (agregatowej, zintegrowanej, skumulowanej);

hierarchizacja podmiotów obiektów na podstawie osiągniętego poziomu

miary taksonomicznej na obiekty: nisko, średnio i wysoko rozwinięte;segregowanie obiektów według stopnia wewnętrznej jednorodności (homogeniczności) poszczególnych podzbiorów.

Pomiar i klasyfikacja podmiotów (obiektów) dokonują się na podstawie miary agregatowej, która stanowi wypadkową poszczególnych cech diagnostycznych. Na badane zjawiska, będące przedmiotem kwantyfikacji, wspomniane cechy mogą oddziaływać w sposób pozytywny (stymulanty), niekorzystny (destymulatny), a także korzystny do pewnego poziomu i niekorzystny po jego przekroczeniu (nominanty). Dzięki doborowi odpowiednich mierników otrzymuje się wynik wolny od niejednoznaczności.

Wspomniane mierniki finansowe i metody badawcze są niewystarczające w stosunku do przyszłych potrzeb zarządzania, co wiąże się z nadaniem odpowiednio wysokiej rangi analizie przyszłościowej (ex ante)u. W zarządzaniu strategicznym występuje ogólnie uznane twierdzenie, że finansowym celem działalności podmiotu gospodarczego jest maksymalizacja wartości przedsiębiorstwa na obecnym etapie rozwoju, co jest tożsame z maksymalizacją bogactwa właścicieli. W warunkach zarządzania strategicznego ocena prospektywna umożliwia decyzje o zasadniczym znaczeniu dla sukcesu przedsiębiorstwa w przyszłości. Dotychczas jednak nadal dominuje zarządzanie krótkoterminowe, a nie zarządzanie strategiczne, natomiast przeprowadzane analizy finansowe i występujący system oceny nastawione są w dużym stopniu na badanie przeszłości (analizy ex post}. Charakteryzują się bowiem krótkoterminową orientacją, niewystarczającym stopniem powiązania planowania i kontroli na strategicznym i operacyjnym szczeblu zarządzania, a także spójności planowania rzeczowego i finansowego, co nie daje podstaw do podjęcia prawidłowych decyzji oraz oceny sprawności funkcjonowania podmiotu gospodarczego.

Koncepcja pomiaru i oceny powinna cechować się użytecznością praktyczną, tj. być przydatnym narzędziem przedsiębiorstw, które chcą badać, oceniać i wpływać na poziom swojej efektywności w przyszłości.

Nowy system oceny przedsiębiorstwa w odróżnieniu od dotychczasowych ocen powinien być nastawiany na sterowanie rosnącą wartością przedsiębiorstwa dla właścicieli (shareholder value)25.

Stwarza to jednocześnie potrzebę operacjonalizacji tej wielkości, do której tradycyjne mierniki są niewystarczające. Podstawową funkcją kierownictwa podmiotów gospodarczych nie jest ocena retrospektywna, lecz analiza związku między strumieniem ponoszonych nakładów inwestycyjnych i wielkością przyszłych, niepewnych przepływów pieniężnych. Kwantyfikacja bogactwa akcjonariuszy może następować na podstawie prognozowanych wielkości przepływów pieniężnych, z uwzględnieniem: czynnika czasu, poziomu inflacji, spodziewanego ryzyka itp.26. Jest to zgodne z twierdzeniem, że najważniejsze są przyszłe przepływy pieniężne generowane przez dane podmioty gospodarcze27. Niepewność, która występuje w procesach gospodarczych i odnosi się w szczególności do prognoz, pogłębia wykorzystanie niewłaściwych rozwiązań metodycznych, co pozostaje niekiedy w sprzeczności z formułowanymi postulatami.

9

Wyszukiwarka

Podobne podstrony:

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

koncepcja metody oceny ryzyka w przedsiewzieciach informatyc WHX4Y2MTPMKXMSFMSNK4ZOD2YPTTQAW7YZ6DLOI

Testy metody oceny[3], WSZKiPZ, metody oceny działania, testy

Testy metody oceny[3]mo, WSZKiPZ, metody oceny działania, testy

Metody termin I, WSZKiPZ, metody oceny działania, testy

leasing jako jedna z form finansowania działalności przedsię(1), III rozdział

Metody Pomiaru i oceny kondycji finansowej przedsiębiorstwa Ewa Siemińska

Koncepcja metody oceny ryzyka w przedsiewzieciach informatyc

zewnetrzne zrodla finansowania dzialalnosci przedsiebiorstw

04 Zrodla finansowania dzialalnosci przedsiebiorstw zadania

Cel działalności przedsiębiorstw, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

Metody oddziaływań grupowych, Pedagogika Przedszkolna i Wczesnoszkolna Uniwersytet Pedagogiczny Lice

Metody oparte na działalności praktycznej, Ratownicto Medyczne, Metodyka nauczania pierwszej pomocy,

Sposoby finansowania działalności przedsiębiorstw (23 strony)

więcej podobnych podstron