Pytanie nr 1

Funkcje rachunkowości

Funkcja kontrolna, - realizowana za pomocą środków i reguł postępowania (np. obowiązek dokumentowania każdej operacji gospodarczej nie tylko po jej dokonaniu, lecz również w trakcie lub jeszcze przed jej przeprowadzeniem, ujęcie w księgach wszystkich składników majątku i wszystkich operacji gospodarczych, porównanie stanów ewidencjonowanych składników majątku ze stanem faktycznym ustalonym za pomocą inwentaryzacji)

Funkcja dowodowa, - polegająca na prowadzeniu rachunkowości i archiwowaniu jej urządzeń w sposób umożliwiający przedstawienie dokumentów, ksiąg rachunkowych i sprawozdań finansowych na żądanie sądów, organów ścigania przestępstw, urzędów skarbowych jako wiarygodnych dowodów w postępowanie sądowym i podatkowym

Funkcja analityczna - obejmująca interpretację, badanie i ocenę informacji pochodzących z rachunkowości w celu ustalenia różnych przyczyn i czynników, które spowodowały określone skutki.

Funkcja optymalizacyjna - znajdująca wyraz w opracowaniu wariantów rozwiązań i wyborze z nich najbardziej korzystnego z punktu widzenia realizacji celu ustalonego przez jednostkę.

Pytanie nr 2

RACHUNKOWOŚĆ FINANSOWA

Jest to taki system informacyjny o charakterze retrospektywnym, który wykorzystując metodę rachunku ekonomicznego i metodę bilansową pozwala ustalić wynik finansowy i kondycję finansową przedsiębiorstwa. W Polsce rachunkowość prowadzona jest zgodnie z ustawą o rachunkowości. Przestrzeganie ustawy zabezpiecza jednolitość danych źródłowych i ich jasność. W ten sposób zabezpieczone zostaje minimum informacji o stanie majątkowym podmiotów gospodarczych.

RACHUNKOWOŚĆ ZARĄDCZA

To system informacji o charakterze planistyczno - kontrolnym, który ustala szeroko pojęty rachunek wyników. Jest to praktyczny rachunek ekonomiczny, który służy podejmowaniu decyzji. Rachunkowość ta nie podlega ustawie o rachunkowości, gdyż planistyczne ceny i koszty często wynikają z subiektywnych ocen danego przedsiębiorstwa.

Rachunkowość zarządcza to:

informacje są głównie przeznaczone dla kierownictwa wewnętrznego jednostki;

opiera się na miernikach, relacjach i modelach zweryfikowanych przez rachunkowość finansową lecz ich dobór zależy od preferencji menedżerów jednostki;

stosuje równolegle różne zasady wyceny, tj. także przewidywane koszty odtworzenia i wartość ekonomiczną ;

orientuje się na istotność, szybkość i koszt informacji, nastawiona na cel np. "różne koszty dla różnych celów";

zorientowana na przyszłość np. wariantowe projekcje kosztów i przychodów, przepływów finansowych, ale stosuje mechanizm sprzężenia zwrotnego, daje informacje do zarządzania "przez cele";

uwzględnia się elastyczne cykle finansowe, stopień realizacji zleceń;

pomiar obejmuje dane finansowe i niefinansowe

kontrola: kierownicza kontrola efektywności i skuteczności na podstawie różnych kryteriów i mierników;

sprawozdania wewnętrzne wg ośrodków odpowiedzialności: "za koszty", "za zyski"

Pytanie nr 3

Najważniejsze zmiany wprowadzone z dniem 1 stycznia 2002 roku w ustawie o rachunkowości

Dużej części dotychczasowych definicji nadano nowe brzmienie, pomimo pozostawienia dotychczasowej nazwy, np.:

a) rok obrotowy - uzupełniono dodatkowym, nowym - istotnym zapisem „w przypadku zmiany roku obrotowego pierwszy po zmianie rok obrotowy powinien być dłuższy niż 12 kolejnych miesięcy. Rok obrotowy lub jego zmiany określa statut lub umowa, na podstawie, której utworzono jednostkę”.

b) wartości niematerialne i prawne - w nowej definicji wymienione zostały koncesje, natomiast wyłączone zostały: prawo użytkowania wieczystego gruntu; spółdzielcze własnościowe prawo do lokalu (włączone zostały do definicji środków trwałych); koszty organizacji poniesione przy założeniu lub późniejszym rozszerzeniu spółki akcyjnej (które od 1 stycznia 2002 zmniejszają kapitał zapasowy spółki akcyjnej do wysokości nadwyżki wartości emisji nad wartością nominalną akcji), a w pozostałej ich części (będą zaliczane do pozostałych kosztów finansowych). Ponadto z wartości niematerialnych i prawnych wyłączone zostały te wartości prawne, które nie są używane przez jednostkę, a zostały nabyte w celu osiągnięcia z nich korzyści ekonomicznych wynikających z przyrostu ich wartości, zysków z ich późniejszej odsprzedaży lub innych pożytków (zalicza się je do inwestycji).

c) środki trwałe - nowa definicja włączyła: prawo użytkowania wieczystego gruntu, spółdzielcze własnościowe prawo do lokalu mieszkalnego, spółdzielcze prawo do lokalu użytkowego (te trzy pozycje zaliczane były wcześniej do wartości niematerialnych i prawnych). Wyłączono natomiast nieruchomości, które nabyte zostały w celu osiągnięcia korzyści ekonomicznych wynikających z przyrostu ich wartości, w tym również z ich odsprzedania w okresie następnym (kwalifikowane są one do inwestycji i nie podlegają amortyzacji).

d) pozostałe koszty i przychody operacyjne - znalazły się nowe zapisy: działalność socjalna (koszty nie będą ujmowane w zespole 4 - koszty rodzajowe, ani w zespole 5 - koszty działalności , lecz będą one podlegały ewidencji na bieżąco w miarę jak będą ponoszone na koncie 761 „pozostałe koszty i przychody operacyjne”); otrzymane i przekazane nieodpłatnie środki pieniężne, które w związku z tym podlegać będą obligatoryjnej ewidencji na tych kontach. W definicji pominięto natomiast nieplanowane odpisy amortyzacyjne (ich funkcje przejmują odpisy aktualizujące wartość środków trwałych, które w przypadku zmiany technologii produkcji, przeznaczenia środków trwałych do likwidacji, wycofania z używania lub innych przyczyn powodujących trwałą utratę wartości są odnoszone w ciężar pozostałych kosztów operacyjnych, a jeżeli wycena tych środków została zaktualizowana na podstawie odrębnych przepisów to zmniejszają kapitał z aktualizacji wyceny do wysokości jego zwiększenia z tytułu wzrostu wartości środków trwałych tytułu aktualizacji). W nowej definicji zastąpiono zapis „koszty i przychody nie związane bezpośrednio ze zwykłą działalnością jednostki”, nowym zapisem „koszty i przychody związane pośrednio z działalnością operacyjną jednostki”.

e) straty i zyski nadzwyczajne (straty i zyski powstające na skutek zdarzeń trudnych do przewidzenia, poza działalnością operacyjną jednostki i nie związane z ogólnym ryzykiem jej prowadzenia) - nowa definicja jest bardzo ogólna i nie wymienia żadnych zdarzeń, które powinny być kwalifikowane do strat i zysków nadzwyczajnych, pozostawiając w tym zakresie pełną swobodę każdej jednostce.

Ponadto zmienione zostały niektóre terminy, np.: miesiąc zastąpiono „okresem sprawozdawczym” (którym może być zarówno miesiąc jak i kwartał); Rzeczowe składniki majątku obrotowego zastąpiono nazwą rzeczowe składniki aktywów obrotowych; środki pieniężne na aktywa pieniężne;

W nowej ustawie bez zmian pozostawiono tylko definicje: banku, dnia bilansowego i organu zatwierdzającego. Natomiast 8 definicji, spośród 22, które zawierał dotychczasowy art. 3 ust. 1 pominięto w nowym brzmieniu tego artykułu, i tak nie zawiera on definicji: biegłego rewidenta; ksiąg rachunkowych; dłużnych papierów wartościowych; należności zagrożonych; należności i zobowiązań krótkoterminowych oraz należności i zobowiązań długoterminowych (ponieważ każda z tych form rozrachunków została zdefiniowana odrębnie); walut obcych ( w związku z wprowadzeniem nowej definicji „krajowe środki płatnicze, waluty obce i dewizy” i odesłaniem do przepisów Prawa dewizowego); środków pieniężnych (zastąpiono nazwą aktywa pieniężne).

Treść art. 24 ust. 5 treść „zestawienie obrotów i sald kont księgi głównej są sporządzone nie później niż do15 dnia następnego miesiąca” zastąpiono zapisem „ …. są sporządzane przynajmniej za poszczególne okresy sprawozdawcze nie rzadziej niż na koniec miesiąca, w terminie umożliwiającym sporządzenie w terminie obowiązujących jednostkę sprawozdań finansowych i innych sprawozdań, w tym deklaracji podatkowych oraz dokonanie rozliczeń finansowych”.

Ustawa z dnia 9 listopada 2000 roku o zmianie ustawy o rachunkowości, która weszła w życie z dniem 1 stycznia 2002 roku zmieniła treść i układ sprawozdań finansowych.

Przy sporządzaniu sprawozdań finansowych nowością jest możliwość zamieszczania danych liczbowych zaokrąglonych do tysięcy złotych, pod warunkiem, że nie zniekształci to obrazu jednostki, który odzwierciedla sprawozdanie finansowe oraz sprawozdanie z działalności.

Bilans - Zmieniono kolejność niektórych pozycji. Wyodrębniono pozycje ukazujące rozliczenia z jednostkami powiązanymi. Zmieniło się oznakowanie pozycji - dodatkowo wprowadzono małe litery. Zmienił się układ.

W aktywach występują tylko dwie grupy (Aktywa trwałe wcześniej majątek trwały i Aktywa obrotowe wcześniej majątek obrotowy), dotychczas występowały jeszcze rozliczenia międzyokresowe, które teraz zostały podzielone na dwie części ( w aktywach trwałych - długoterminowe rozliczenia miedzyokresowe, w obrotowych - krótkoterminowe …).

W pasywach z 5 grup zredukowano także na 2 grupy - Kapitał fundusz własny, Zobowiązania i rezerwy na zobowiązania ( wcześniej kapitał własny, rezerwy, zobowiązania długoterminowe, zobowiązania krótkoterminowe i fundusze specjalne, rozliczenia międzyokresowe i przychody przyszłych okresów), co przejawia się rezygnacją z pozycji oznaczonych cyframi arabskimi i ograniczeniem do cyfr rzymskich. Do nowych pozycji należą: „udziały (akcje) własne do umorzenia” oraz wyłoniona z dotychczasowej grupy „wynik finansowy netto roku obrotowego” pozycja „odpisy z zysku netto w ciągu roku obrotowego ; pozostałe grupy są identyczne, tylko w kilu przypadkach uległa zmianie nazwa np. „należne wpłaty na kapitał podstawowy” (dotychczas „należne lecz nie wniesione wkłady na poczet kapitału podstawowego”), „zysk (strata) z lat ubiegłych” (dotychczas „nie podzielony wynik finansowy z lat ubiegłych”), „zysk (strata) netto” (dotychczas „wynik finansowy netto roku obrotowego”

Rachunek zysków i strat - ograniczenie tylko do pionowego (drabinkowego) ujęcia. Podział obowiązkowych obciążeń na - podatek dochodowy i pozostałe obowiązkowe zmniejszenia zysku. Wyodrębnienie danych dla jednostek powiązanych. Wprowadzenie w grupie pozostałych kosztów operacyjnych pozycji dotyczącej aktualizacji aktywów niefinansowych, a w grupie przychodów i kosztów finansowych - pozycji aktualizacja wartości inwestycji. Nowością jest też wprowadzenie grupy „Wynik zdarzeń nadzwyczajnych” (saldo między zyskami a stratami nadzwyczajnymi). Modyfikacje w nazewnictwie.

W znowelizowanej ustawie wprowadzono możliwość sporządzania rachunku (wcześniej sprawozdania z) przepływów pieniężnych metodą bezpośrednią lub pośrednią, możliwość wyboru wariantu ma kierownik jednostki. Ponadto zmieniono układ w części B i C - rozgraniczenie wpływów i wydatków. A w wypadku stosowania metody pośredniej ograniczenie ilości pozycji (korekty) w części A z 14 do 10, zmieniła się także kolejność niektórych pozycji. Zmieniło się także nazewnictwo, np.: zamiast „odsetki i dywidendy otrzymane i zapłacone” jest „odsetki i udziały w zyskach (dywidendy)”, zamiast: „wynik na sprzedaży i likwidacji składników działalności inwestycyjnej” jest „zysk (strata) z działalności inwestycyjnej”, zamiast „pozostałe pozycje” jest „inne korekty”.

Zmniejszenie ilości pozycji korekt wiążę się z: ujęciem rezerw w jednej pozycji; eliminacją dwóch pozycji dotyczących podatku dochodowego; usunięciem pozycji „zmiana stanu przychodów przyszłych okresów”.

W części związanej z działalnością inwestycyjną zrezygnowano z tzw. pozycji łamanych typu nabycie/sprzedaż, otrzymane/zwrócone i wprowadzono podział na odrębne grupy wpływów i wydatków.

Nowością w stosunku do sprawozdania z przepływu środków pieniężnych jest też:

wprowadzenie pozycji E. „Bilansowa zmiana stanu środków pieniężnych”, w tym: zmiana stanu środków pieniężnych z tytułu różnic kursowych.

wyodrębnienie w stanie środków pieniężnych na koniec okresu środków o ograniczonej możliwości dysponowania.

Informacja dodatkowa, będąca elementem sprawozdania finansowego powinna zawierać dane i objaśnienia, które są konieczne, aby sprawozdanie zgodnie z określonymi w ustawie zasadami rachunkowości, jasno i rzetelnie przedstawiało sytuacje majątkową i finansową oraz wynik finansowy.

W znowelizowanej ustawie informacja dodatkowa dzieli się na dwie części:

Wprowadzenie do sprawozdania finansowego,

Dodatkowe informacje i objaśnienia.

Zmieniła się kolejność prezentacji niektórych zagadnień. Oraz wprowadzono nowe grupy zawierające informacje o połączeniu spółek, o zagrożeniach dla kontynuacji działalności.

Sprawozdanie z działalności do obowiązku sporządzania dołączono przedsiębiorstwa państwowe. Dotychczas w zakresie wymaganych informacji w pozycji 1 - ważniejsze zdarzenia w roku obrotowym oraz przewidywane w przyszłości (m in. istotne inwestycje), po nowelizacji - zdarzenia istotne wpływające na działalność jednostki, które wystąpiły w roku obrotowym oraz po jego zakończeniu do momentu zatwierdzenia sprawozdania finansowego. Reszta pozycji nie uległa zmianie.

Nowością jest obowiązek sporządzania zestawienia zmian w kapitale (funduszu) własnym (sporządzają jednostki, których sprawozdania finansowe podlegają corocznemu badaniu)

Minister finansów publicznych może w drodze rozporządzenia określić wzorcowe plany kont. Zapis ten jest wyrazem zmienionego podejścia, ponieważ:

dotychczas wzorcowy plan kont nie był wydawany w formie rozporządzenia.

wzorcowe plany kont Minister Finansów mógł określać tylko w odniesieniu dla pozostałych jednostek, natomiast dla banków określał je Prezes NBP, dla jednostek działających na podstawie prawa o publicznym obrocie papierami wartościowymi - Przewodniczący Komisji Papierów Wartościowych.

Amortyzacja - poprzednio obowiązujące przepisy przewidywały w odniesieniu do produkcyjnych środków trwałych stosowanie metody degresywnej. W nowej ustawie jednostka ma pozostawioną swobodę wyboru (przynajmniej teoretycznie, bo trudno lekceważyć przepisy podatkowe). Wyjątkiem jest amortyzacja wartości firmy, która powinna nastąpić metodą liniową.

Pytanie nr 4

Zasady prawidłowej rachunkowości

Jednostki są zobowiązane prowadzić rachunkowość zgodnie z podstawowymi regułami (zasadami rachunkowości), powinny być one stosowane w sposób prawidłowy, zapewniający rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej, wyniku finansowego oraz rentowności jednostki gospodarczej.

Podstawowymi zasadami są:

Zasada kontynuacji działalności (going concern) zakłada, że w dającej się przewidzieć przyszłości jednostka będzie prowadzić swoją działalność w niezmienionym istotnie zakresie, jeśli nie jest to niezgodne z rzeczywistością lub przepisami prawa. Przyjmuje się zatem, że jednostka prowadząca w danym roku obrotowym normalną działalność nie ograniczy istotnie swojej aktywności gospodarczej, nie ulegnie likwidacji, nie sprzeda zakładów, działów produkcyjnych, części sklepów detalicznych itp.

Zasada memoriału, według której należy ujmować w księgach rachunkowych i zaliczać do wyniku finansowego wszystkie dotyczące danego roku obrotowego osiągnięte przychody oraz koszty związane z tymi przychodami, niezależnie od terminu wpływu należności i zapłaty zobowiązań.

Zasada współmierności w myśl tej zasady na wynik finansowy wpływają zrealizowane w roku obrotowym przychody i koszty. Chodzi tu o koszty rzeczywiście poniesione, jak i o koszty nieopłacone lub nawet nie notyfikowane ale przypadające na dany rok obrotowy.

Zasada realizacji opiera się na założeniu, że zyski powstają dopiero w momencie sprzedaży lub dokonania czynności z nią zrównanej. Np.: wzrastają ceny rynkowe posiadanego przez jednostkę zapasu towarów albo kursy giełdowe papierów wartościowych nabytych po niższych cenach, chociaż nastąpił wzrost to zysk z tego tytułu uznaje się za zrealizowany dopiero w momencie ich sprzedaży (w formie gotówkowej lub bezgotówkowej).

Zasada ostrożnej wyceny wycena aktywów i pasywów musi być dokonana tak aby nie został zniekształcony wynik finansowy. Wymaga to stosowania określonych reguł, jak np.: odpisywania umorzenia od jego wartości początkowej, aktualizacji wyceny wskutek zmniejszenia wartości użytkowej składników majątku, zmniejszenia należności o znane jednostce grożące straty, itp.

Zgodnie z tą zasadą aktualizacji wartości należy dokonywać bez względu na wysokość wyniku finansowego (nawet gdy powoduje to powstanie czy zwiększenie straty). Ponadto aktualizację należy przeprowadzić, gdy informacje o potrzebie dokonania korekty wartości jednostka otrzymuje między ostatnim dniem roku obrotowego, a dniem w którym rzeczywiście następuje zamknięcie ksiąg rachunkowych.

Zasada istotności nakazuje takie zorganizowanie ewidencji, aby zapewniała ona wyodrębnienie tych wszystkich operacji gospodarczych, które mają istotne znaczenie dla oceny sytuacji majątkowej, finansowej, wyniku finansowego i rentowności jednostki oraz dla podejmowania decyzji.

Zasada ciągłości (porównywalności) przewiduje stałe stosowanie z okresu na okres identycznych rozwiązań w celu zapewnienia porównywalności danych i informacji liczbowych. Dotyczy to np.: stosowania takiego samego sposobu ujęcia jednakowych operacji gospodarczych; grupowania zbiorów danych w większe zespoły wg takiej samej reguły; dokonywania wyceny składników majątku za pomocą identycznych metod; zapewnieniem identyczności bilansu zamknięcia i otwarcia.

W określonych wypadkach można odstąpić od tej zasady, np.: gdy ułatwia realizację zadań rachunkowości (wykonanie wskazań biegłych rewidentów, dostosowanie się do zmiennych przepisów lub orzecznictwa podatkowego); zmiana następuje od pierwszego dnia roku obrotowego; rodzaj i przyczyny zmian, ich wpływ na wynik finansowy oraz doprowadzenie do porównywalności danych zostaną wykazane w informacji dodatkowej.

Zasada indywidualnej wyceny według niej oddzielnie wycenia się każdy poszczególny składnik aktywów i pasywów, przychodów i związanych z nimi kosztów, strat i zysków nadzwyczajnych. Nie można kompensować wartości różnych co do rodzaju aktywów i pasywów, przychodów i kosztów, itp.

Zasada periodyzacji wszystkie operacje gospodarcze należy ujmować w księgach rachunkowych w przekroju ściśle ustalonych okresów.

Pytanie nr 5

Bilans jego budowa oraz ogólna charakterystyka

Bilans - jest to wartościowe zestawienie (tabelaryczne) aktywów i pasywów przedsiębiorstwa na określony moment bilansowy.

„Bilans to równowaga zachodząca między dwoma wielkościami ekonomicznymi, między którymi zachodzi więź logiczna.

A ≡ P

Oznacza to, że bilans stanowi wielkość agregatową, przy czym w aktywach może być więcej pozycji nią w pasywach, gdyż równowaga ta dotyczy wartości a nie ilości.

Dla zarządzających bilans firmy jest podstawowym nośnikiem informacji o stanie finansowym przedsiębiorstwa, a także podstawą do analizy ekonomicznej.

Bilans jest sprawozdaniem finansowym odzwierciedlającym sytuację gospodarczą jednostek. Jest on głównym elementem sprawozdawczości finansowej, przedstawiającym wartościowo stan środków gospodarczych (aktywa) i źródeł ich pochodzenia (pasywa) na określony moment (dzień bilansowy) i w określonej formie (układzie).

Bilans (a także rachunek zysków i strat) w wersji uproszczonej (podawanie danych tylko tych pozycji, które są oznaczone literami i cyframi rzymskimi) sporządzają niewielkie jednostki, które nie są bankami i ubezpieczycielami. Zaliczamy do nich firmy, które spełniają dwa z trzech wymienionych warunków:

średnioroczne zatrudnienie było w nich mniejsze niż 50 osób;

suma aktywów bilansu na koniec roku nie przekroczyła równowartości 2 mln EURO; (przed nowelizacją 1 mln. Euro)

przychody netto ze sprzedaży towarów i produktów oraz z operacji finansowych były niższe niż równowartość 4 mln EURO (przed nowelizacją 2 mln. Euro).

Bilans może być sporządzony w układzie porządkowym lub analitycznym.

Bilans w układzie porządkowym oznacza, że aktywa i pasywa są wykazywane w pewnej, zgodnej z zasadami kolejności. W aktywach - zasada wzrastającej (przyjęta w Polsce) lub malejącej płynności; w pasywach - zasada rosnącego (obowiązuje w Polsce) lub malejącego stopnia wymagalności.

Do celów analizy sporządza się bilans analityczny, który ułatwia jego czytanie i ogólną ocenę działalności gospodarczej. Bilans ten sporządza się na podstawie bilansu przedsiębiorstwa.

Metody sporządzania bilansu:

metodą brutto - polegającą na wykazywaniu w bilansie sald wszystkich kont syntetycznych, także kont korygujących, oprócz sald kont wynikowych;

metodą netto - zgodnie z którą pozycje bilansu wykazuje się wg wartości księgowej netto, uwzględniając wpływ sald kont korygujących;

metodą mieszaną - gdy niektóre pozycje , ze względu na potrzeby analizy, są wykazywane wg metody brutto, a niektóre - z zastosowaniem metody netto.

W zasadzie przy sporządzaniu bilansów obowiązuje aktualnie metoda netto, natomiast salda kont korygujących, wykazuje się w informacji dodatkowej do sprawozdania finansowego.

Bilans dzielimy na :

AKTYWA

A: Aktywa trwałe - wszystkie aktywa przedsiębiorstwa będące w obrocie powyżej 1 roku

Wartości niematerialne i prawne

Rzeczowe aktywa trwałe

Należności długoterminowe

Inwestycje długoterminowe

Długoterminowe rozliczenia międzyokresowe

B: Aktywa obrotowe - poniżej 1 roku.

Zapasy

Należności krótkoterminowe

Inwestycje krótkoterminowe

Krótkoterminowe rozliczenia międzyokresowe

PASYWA

A: Kapitał ( fundusz) własny - tworzy się z wkładów właściciela, wspólników, wpłat udziałowców lub akcjonariuszy za nabyte udziały lub akcje. Jest to wartościowy równoważnik tych składników aktywów w stosunku, do których jednostce gospodarczej przysługuje prawo własności.

Kapitał podstawowy

Należne wpłaty na kapitał podstawowy (-)

Udziały (akcje) własne (-)

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały fundusze rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Odpisy z zysku netto w ciągu roku obrotowego

B. Zobowiązania i rezerwy na zobowiązania - zobowiązania krótkoterminowe powstają tytułu dostaw i usług, kredytów i pożyczek, weksli, podatków, ceł, wynagrodzeń itp. Zobowiązania długoterminowe to kredyty i pożyczki, dłużne papiery wartościowe. Rezerwy tworzone są na przyszłe zobowiązania o dużym stopniu prawdopodobieństwa inne niż koszty.

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

Rozliczenia międzyokresowe

Pytanie nr 6

Dokonaj klasyfikacji aktywów bilansu

Aktywa - są to kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe w wyniku przeszłych zdarzeń, które spowodują w przyszłości wpływ do jednostki korzyści ekonomicznej.

Dzielimy je na:

Aktywa trwałe,

Aktywa obrotowe,

Rozliczenia międzyokresowe.

1) Aktywa trwałe, przez które rozumie się aktywa jednostki, które nie są zaliczane do aktywów obrotowych.

Składnikami aktywów trwałych są aktywa o niskiej płynności wykorzystywane w przedsiębiorstwie, do których zalicza się:

Wartości niematerialne i prawne - obejmują prawa majątkowe, nie zakwalifikowane do środków trwałych lub inwestycji, nadające się do gospodarczego wykorzystania; wartość firmy, koszty zakończonych prac badawczo-rozwojowych związanych z wytwarzaniem nowych lub ulepszonych produktów albo wdrożeniem nowych technologii.

Rzeczowe aktywa trwałe - środki trwałe w szczególności: nieruchomości, maszyny, urządzenia, środki transportu i inne rzeczy (np. wyposażenie biur, magazynów, narzędzia); środki trwałe w budowie, czyli wydatki poniesione na budowę lub zakup i montaż nowych lub ulepszenie istniejących środków trwałych, jak długo te czynności nie zostały jeszcze zakończone; prawo użytkowania wieczystego gruntu; spółdzielcze własnościowe prawo do lokalu użytkowego i lokalu mieszkalnego (przed nowelizacją zaliczane do wartości niematerialnych i prawnych).

Należności długoterminowe - są to takie należności, których zapłata przypada w okresie dłuższym niż 12 miesięcy od dnia bilansowego. Obejmują całość lub część należności, niezliczonych do aktywów finansowych.

Inwestycje długoterminowe - są to inwestycje w: nieruchomości, wartości niematerialne i prawne, długoterminowe aktywa finansowe, inne inwestycje długoterminowe.

Oznacza to, że pozostaną w niezmienionej formie przez nie mniej niż jeden rok.

Długoterminowe rozliczenia międzyokresowe

2) Równie złożonym działem aktywów są aktywa obrotowe, przez które rozumie się te część aktywów jednostki, które w przypadku:

Zapasy (aktywa rzeczowe) - materiałów, towarów, produktów gotowych i niezakończonych - są przeznaczone do zbycia lub zużycia w ciągu 12 miesięcy od dnia bilansowego lub w ciągu normalnego cyklu operacyjnego, właściwego dla danej działalności, jeżeli trwa on dłużej niż 12 miesięcy,

Inwestycje krótkoterminowe - głównie krótkoterminowe aktywa finansowe tj. składniki majątku, które będą w posiadaniu jednostki przez okres krótszy niż 12 miesięcy od dnia kończącego rok obrachunkowy a w szczególności: akcje i inne papiery wartościowe przeznaczone do sprzedaży, środki pieniężne ulokowane na terminowych rachunkach bankowych.

Należności krótkoterminowe - obejmują ogół należności z tytułu dostaw i usług działalności operacyjnej oraz całości lub części należności innych tytułów nie zaliczonych do aktywów finansowych, a które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego,

Krótkoterminowe rozliczenia międzyokresowe - trwają nie dłużej niż12 miesięcy od dnia bilansowego.

Aktywa finansowe (nowa definicja nie występująca w starej ustawie) - przez które rozumie się aktywa pieniężne (aktywa w formie krajowych środków płatniczych, walut obcych i dewiz; inne aktywa finansowe, w tym w szczególności naliczone odsetki od aktywów finansowych) instrumenty kapitałowe wyemitowane przez inne jednostki, a także wynikające z kontraktu prawo do otrzymania aktywów pieniężnych lub prawo do wymiany instrumentów finansowych (kontrakt, który powoduje powstanie aktywów finansowych u jednej ze stron i zobowiązania finansowego albo instrumentu kapitałowego u drugiej ze stron pod warunkiem, że z kontraktu wynikają skutki gospodarcze) z inną jednostką na korzystnych warunkach.

Rozliczenia międzyokresowe z czynnymi rozliczeniami międzyokresowymi kosztów mamy do czynienia wówczas, gdy jednostka z góry ponosi koszty, które w całości lub w części dotyczą przyszłych okresów. Następuje wtedy ubytek aktywów (np. środków pieniężnych) związany z korzyściami, które będą miały miejsce w przyszłości.

Pytanie nr 7

Scharakteryzuj podstawowe składniki pasywów.

Pasywa to źródła pochodzenia (finansowania) składników majątkowych, wyrażone w formie wartościowej. Zestawione są w bilansie według kryterium wymagalności (terminowości spłaty - od najmniej wymaganych - kapitały własne - do najbardziej wymaganych - zobowiązania krótkoterminowe).

Pasywa majątku obejmują:

Kapitały (fundusze) własne,

Zobowiązania i rezerwy na zobowiązania,

Kapitały (Fundusze) własne nowelizacja ustawy nie definiuje ich, ale zawiera definicje aktywów netto (aktywa pomniejszone o zobowiązania i rezerwy na zobowiązania, stąd aktywa netto odpowiadają wartościowo kapitałowi własnemu).

Kapitały (Fundusze) własne stanowią równowartość środków gospodarczych wniesionych do jednostki gospodarczej przez właściciela (lub właścicieli) oraz środków wygospodarowanych przez jednostkę w toku działalności, w rezultacie kapitalizacji części zysku.

Kapitał podstawowy

Należne wpłaty na kapitał podstawowy (-)

Udziały (akcje) własne (-)

Kapitał zapasowy

Kapitał z aktualizacji wyceny

Pozostałe kapitały fundusze rezerwowe

Zysk (strata) z lat ubiegłych

Zysk (strata) netto

Odpisy z zysku netto w ciągu roku obrotowego

Zobowiązania i rezerwy na zobowiązania - zobowiązania krótkoterminowe powstają z tytułu dostaw i usług, kredytów i pożyczek, weksli, podatków, ceł, wynagrodzeń itp. Zobowiązania długoterminowe to kredyty i pożyczki, dłużne papiery wartościowe. Rezerwy tworzone są na przyszłe zobowiązania o dużym stopniu prawdopodobieństwa inne niż koszty.

Rezerwy na zobowiązania

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe (w tym fundusze specjalne)

Rozliczenia międzyokresowe (obejmują bierne rozliczenia między okresowe kosztów i przychodów - wyodrębnia się kwotę ujemnej wartości firmy powstałej w wyniku nabycia innej jednostki, zorganizowanej jej części lub rozliczenia połączenia spółek metodą nabycia. Pozostałe rozliczenia międzyokresowe kosztów wykazuje się w pasywach bilansu łącznie, w podziale na długo i krótkoterminowe).

Pytanie nr 8

Metody amortyzacji środków trwałych

Amortyzacja - systematyczne, planowane rozłożenie wartości początkowej na ustalony okres amortyzacji (okres przewidywanej ekonomicznej użyteczności).

Metody obliczania zużycia środka trwałego:

- metody amortyzacji równomiernej

- metody amortyzacji nierównomiernej

Jeśli chodzi o metody amortyzacji równomiernej to przyjmuje się umowne założenie, że środek trwały zużywa się jednakowo w każdej jednostce czasu okresu jego gospodarczej przydatności, bez względu na to czy był wykorzystywany czy nieczynny.

Za wartość składnika środków trwałych, przy zastosowaniu amortyzacji równomiernej, przyjmuje się jego wartość początkową figurującą w ewidencji /tzw. cena historyczna/, lub aktualną cenę nabycia /tzw. cena odtworzenia/, którą należałoby zapłacić obecnie za takie same obiekty. Ze względu na trudności stałej aktualizacji cen środków trwałych za podstawę odpisów amortyzacyjnych przyjmuje się ceny ,,historyczne”, które w przypadku rażących rozbieżności w stosunku do aktualnych cen nabycia - okresowo zmienia się. /przeszacowuje się/.

W celu ustalenia stawki amortyzacyjnej wartość początkowa środka trwałego (lub wartość jego odtworzenia) dzieli się przez przewidywany okres przydatności gospodarczej. Na długość tego okresu ma wpływ:

zużycie fizyczne

zużycie ekonomiczne

Zużycie fizyczne środka trwałego następuje zarówno z przyczyn naturalnych (starzenie się), jak i na skutek użytkowania. Na wysokość zużycia mają wpływ m. in. rodzaj i jakość środka trwałego, warunki i sposób wykorzystania.

Zużycie ekonomiczne środków trwałych jest wywołane postępem technicznym. Na skutek tego niektóre składniki środków trwałych fizycznie nie zużyte, muszą być zamieniane na bardziej nowoczesne (tym samym tańsze w eksploatacji). Zużycie ekonomiczne wpływa na zwiększenie amortyzacji. Przy ustalaniu długości okresu użytkowania środków trwałych bierze się pod uwagę przewidywany okres użytkowania w przeciętnych warunkach i średnie tempo postępu technicznego dla grupy środków trwałych.

Stosując metody amortyzacji nierównomiernej przyjmuje się założenie, że zużycie środka trwałego kształtuje się różnie w poszczególnych latach jego użytkowania. Wśród metod amortyzacji nierównomiernej rozróżniamy:

- amortyzacja degresywna

- amortyzacja progresywna

- amortyzacja naturalna

Metoda degresywna- przyjmuje się założenie, że wydajność danego składnika środków trwałych stopniowo maleje, a rosną koszty jego użytkowania (np. koszty remontów). Dlatego w całym okresie użytkowania zwiększające się koszty eksploatacji neutralizuje malejąca w kolejnych latach kwota odpisów amortyzacyjnych.

Metoda progresywna- przyjmuje się założenie wzrastających odpisów amortyzacyjnych. Uzasadnia się to stopniowym osiąganiem projektowanej zdolności produkcyjnej przez środek trwały.

Metoda naturalna- odpis następuje w proporcji do pracy środka trwałego np.: na godziny pracy maszyny, przebiegu pojazdu, itp. W celu ustalenia stawki amortyzacyjnej wartość środka trwałego dzieli się przez ilość jednostek pracy, jaka wykona on w okresie jego przydatności. Przy stosowaniu tej metody dokonywania odpisów, kwota amortyzacji w danym okresie zależy od stopnia intensywności wykorzystania środka trwałego, bowiem kwota amortyzacji powstaje w rezultacie pomnożenia stawki przez liczbę jednostek pracy wykonanych w danym okresie.

W Polsce może być stosowana metoda amortyzacji liniowej i degresywnej. Jeśli stosujemy metodę amortyzacji liniowej stawka amortyzacyjna wynika z wzoru:

a = Wp

t

a - stawka rocznej amortyzacji w złotych

Wp - wartość początkowa (nabycia) środka trwałego

t - przewidywany okres użytkowania wyrażony w latach

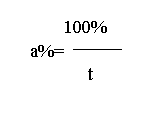

Stopę amortyzacyjną (stawka amortyzacyjna - [okres amortyzacji] wyrażona w procentach wartości początkowej a%) oblicza się według wzoru:

Przykład:

Środek trwały o przewidywanym okresie użytkowania 5 lat będzie miał roczną stawkę 20%, bowiem 100:5=20%, miesięczną stawkę otrzymamy dzieląc przez 12.

W Polsce najczęściej stosuje się procentowe roczne stawki amortyzacyjne obliczone według w/w zasad, zawarte w załącznikach do ustaw o podatku dochodowym. W ustawach tych podano także współczynniki wyższe od jedności, przy pomocy których mogą być przeliczone stawki amortyzacyjne, jeśli środki trwałe pracują w warunkach pogorszonych lub złych, względnie jeśli są one poddane szybkiemu postępowi technicznemu.

Nie można zmienić metody w trakcie amortyzowania środka trwałego (przy metodzie degresywnej przejście w końcowym okresie amortyzowania na metodę liniową nie oznacza zmiany metody, bowiem jest to element metody degresywnej

Rozpoczęcie amortyzacji może nastąpić w miesiącu przyjęcia do używania środka trwałego.

Nie są amortyzowane środki trwałe (np.: grunty nie służące wydobyciu kopalin metodą odkrywkową), które mimo upływu czasu nie tracą na wartości, albo gdy aktyw nabyty jest wyłącznie w celu osiągnięcia korzyści wynikających z przyszłych ich wartości, bo wtedy zaliczane są do inwestycji.

Środki trwałe są amortyzowane za pomocą stawek obliczanych indywidualnie dla każdego obiektu. Środki trwałe o niskiej wartości jednostkowej można amortyzować w sposób uproszczony dokonując jednorazowego odpisu ich pełnej wartości lub zbiorczych odpisów dla grup obiektów lub tytułów.

Pytanie nr 9

Istota i elementy sprawozdawczości finansowej

Sprawozdawczość finansowa stanowi końcowy etap tworzenia informacji w systemie rachunkowości. Jest ważnym instrumentem zarządzania jednostką. Ustawa z dnia 9 listopada 2000 roku o zmianie ustawy o rachunkowości, która weszła w życie z dniem 1 stycznia 2002 roku zmieniła treść i układ sprawozdań finansowych.

Sposób sporządzania obligatoryjnych sprawozdań jest regulowany przez odpowiednie przepisy określające: jednostki zobowiązane do ich składania i uprawnione do ich otrzymywania, treść i układ, terminy oraz sposoby sporządzania.

Sporządza się w języku polskim i w polskiej walucie nie później niż w ciągu trzech miesięcy od dnia bilansowego. Natomiast właściwy organ musi je zatwierdzić nie później niż 6 miesięcy od dnia bilansowego.

Zgodnie z ustawą o rachunkowości sprawozdawczość finansowa obejmuje:

Bilans,

Rachunek wyników (zysków i strat),

Informacje dodatkową (z wyłączeniem banków i ubezpieczycieli),

Sprawozdania z przepływu środków pieniężnych (sporządzają je jednostki, których sprawozdania podlegają obowiązkowi badania),

Sprawozdanie z działalności w roku obrotowym (dotyczy niektórych jednostek).

bilans - najważniejsza część sprawozdania finansowego. Stanowi syntetyczne zestawienie w ujęciu wartościowym stanu składników majątkowych i źródeł ich pochodzenia. Jest sporządzany na podstawie sald wszystkich kont bilansowych według zasady równowagi bilansowej, zgodnie z którą każda pozycja aktywów musi mieć swoje źródło pochodzenia

rachunek zysków i strat - jest drugim głównym elementem sprawozdania finansowego, powiązanym z bilansem wynikiem finansowym netto. Może być sporzązany metodą brutto, netto, i metoda mieszaną. Na wynik finansowy składają się wyniki na sprzedaży, pozostała działalność operacyjna, działalność finansowa oraz wyniki nadzwyczajne

rachunek przepływów środków pieniężnych - przedstawia przepływy i odpływy środków pieniężnych związane z działalnością przedsiębiorstwa. Umożliwia ono określenie sytuacji finansowej jednostki. W sprawozdaniu występują trzy działy które obrazują wielkość i charakter zmian środków pieniężnych z działalności operacyjnej finansowej i inwestycyjne. Zamieszczona w części końcowej zmiana stanu środków pieniężnych może mieć wielkość dodatnią, świadcząca o wygospodarowaniu w ciągu roku obrotowego nadwyżki środków pieniężnych albo wartość ujemną co pokazuje zmniejszenie się stanu środków pieniężnych, co z kolei stwarza możliwość utraty równowagi finansowej i zmusza do poszukiwania zewnętrznych źródeł finansowania.

Uzupełniono sprawozdania finansowe o nowy składnik, a mianowicie zestawienie zmian w kapitale (funduszu) własnym.

Celem sprawozdań finansowych jest dostarczenie informacji użytecznych przy podejmowaniu decyzji ekonomicznych.

Sprawozdania powinny charakteryzować się:

- rzetelnością (prawdziwością), tzn. że zawarte w nich dane są zgodne z rzeczywistością, dzięki czemu dana w nich zawarte mają charakter poznawczy i mogą być podstawą kontroli i oceny działalności firmy.

- sprawdzalnością oznaczającą możliwość sprawdzenia danych liczbowych pochodzących z ksiąg rachunkowych ze źródłem, z których pochodzą,

- przejrzystością i zrozumiałością - dane sprawozdawcze ujmuje się w takich układach, które ułatwiają stwierdzenie ich wzajemnych zależności i powiązań, a wielkości liczbowe przedstawione są w sposób jasny i zrozumiały dla zainteresowanych osób,

- jednolitością, czyli sporządzanie sprawozdań według jednakowych zasad na takich samych formularzach w różnych okresach i przez różne jednostki,

- istotnością, a więc unikanie nadmiernej rozbudowy sprawozdanie i koncentracja na informacjach niezbędnych, bez których właściwa ocena sytuacji była by trudna,

- ciągłością, zapewniająca identyczność informacji w ciągu całego okresu,

- kompetentnością, polegająca na wykazaniu w sprawozdaniach wszystkich składników majątku, źródeł ich finansowania, procesów gospodarczych i uzyskanych wyników,

- terminowością, czyli składanie sprawozdań w ustalonych z góry terminach,

- przystosowalnością do sytuacji decyzyjnych, z koniecznością uwzględnienia informacji mających istotne znaczenie dla konkretnych warunków, w których podejmowane są decyzje.

Pytanie 10

Sprawozdawczość na potrzeby GUS

Firmy oprócz sprawozdań finansowych są zobowiązane także do sporządzania sprawozdań statystycznych określonych przez prezesa Głównego Urzędu Statystycznego, z których na wyróżnienie zasługują:

F-01 - miesięczne lub półroczne sprawozdanie o przychodach i kosztach i wyniku finansowym, gdzie zamieszcza się dane liczbowe wykazywane w rachunku narastającym, za okres od początku roku do końca okresu sprawozdawczego. Składa się z 5 działów:

I - rachunek zysków i strat

II - Aktywa obrotowe i rozliczenia międzyokresowe czynne (przeznaczony do prezentacji stanów na koniec okresu sprawozdawczego, poszczególnych składników aktywów obrotowych)

III - Wybrane źródła finansowania majątku (przeznaczony do prezentacji stanów na koniec okresu sprawozdawczego obcych źródeł finansowania majątku)

IV - Podatek od towarów i usług oraz podatek akcyzowy (przeznaczony do prezentacji danych przez jednostki zobowiązane do składania deklaracji VAT - 7 oraz deklaracji podatku akcyzowego)

V - Dane uzupełniające (przeznaczony do przedstawiania innych danych sprawozdawczych, a także informacji szczegółowych lub specyfikujących do pozycji zawartych w działach I - IV).

F-02 - roczne sprawozdanie finansowe składające się z dwóch działów: bilansu oraz rachunku zysków i strat,

F-03 - roczne sprawozdanie o stanie i ruchu środków trwałych.

Pytanie nr 11

Zasady ustalania wyniku finansowego

Wynik finansowy stanowi różnice pomiędzy przychodami i zyskami a kosztami i stratami, stąd definicje przychodów i zysków oraz kosztów i strat sugerują, że wynik finansowy jednostki równy jest zmianie kapitału własnego jednostki, wynikającej z innych powodów niż wycofanie lub wniesienie części tego kapitału przez właścicieli. Nie zawsze jednak tak jest ponieważ w pewnych okolicznościach niektóre pozycje przychodów i kosztów mogą zostać wyłączone z zysku lub straty netto roku obrotowego.

Wynik działalności jednostki gospodarczej, wyrażony w mierniku pieniężnym jest ustalany na koncie 860 „Wynik finansowy” jako rezultat porównania:

przychodów uzyskanych ze sprzedaży wyrobów, robót i usług z kosztami ich osiągania,

przychodów uzyskanych ze sprzedaży towarów z wartością sprzedanych towarów w cenach zakupu i kosztami działalności handlowej,

przychodów i kosztów z operacji finansowych,

pozostałych przychodów z kosztami poniesionymi na osiągnięcie przychodów,

zysków i strat nadzwyczajnych,

Algebraiczna suma tych różnic stanowi wynik przed opodatkowaniem, a więc przed zmniejszeniem go o obowiązkowe płatności. Dopiero suma tych różnic po uwzględnieniu podatku dochodowego, daje nam wynik netto. Rezultatem może być wielkość dodatnia, czyli zysk netto z działalności przedsiębiorstwa, pozostający do jej dyspozycji, bądź wielkość ujemna - strata , wymagająca pokrycia.

Należy zaznaczyć, że o ile pojęcie i obliczanie przychodów jest jednoznaczne o tyle ustalenie kosztów osiągania przychodów ze sprzedaży produktów może być różne w zależności od wariantu ewidencji kosztów.

W zależności od sposobu rozliczania kosztów można wyróżnić dwie metody wyznaczania wyniku finansowego:

kalkulacyjny rachunek wyników, w którym koszty uzyskania przychodów ze sprzedaży produktów i towarów są prezentowane w układzie kalkulacyjnym

porównawczym rachunku wyników, jeżeli koszty uzyskania przychodów ze sprzedaży produktów i towarów są wykazywane w układzie rodzajowym, korygowane o zmianę stanu produktów i wyrobów

Kalkulacyjny rachunek wyników może być sporządzany wówczas, gdy w danej jednostce gospodarczej ponoszone koszty są ewidencjonowane:

tylko według rodzajów działalności,

jednocześnie w układzie rodzajowym i w układzie według rodzajów i typów działalności,

Natomiast porównawczy rachunek wyników można stosować wówczas, kiedy jednostka gospodarcza ewidencjonuje koszty:

tylko w układzie rodzajowym,

jednocześnie w układzie rodzajowym i kalkulacyjnym.

W wariancie kalkulacyjnym po stronie Ma wykazywane są sumy uzyskanych przychodów z działalności, natomiast po stronie Winien koszty uzyskania tych przychodów księgowanych w układzie kalkulacyjnym. Ewidencja wyniku finansowego według kalkulacyjnego rachunku kosztów

Cechą charakterystyczną rachunku porównawczego wyników działalności jest przeciwstawienie przychodom, kosztów współmiernych z tymi przychodami, czasowo i merytorycznie (podmiotowo) w postaci kosztów według rodzaju, skorygowanych na plus bądź na minus, zmniejszenia bądź zwiększenia się stanu produktów, (jeśli zapasy występują i ulegają zmianie).

Porównawczy i kalkulacyjny rachunek wyników są elementami ewidencji rachunkowości, a ściślej rachunku kosztów i przychodów znajdujących swoje odzwierciedlenie na koncie 860 „Wynik finansowy”, na którym gromadzone są wszystkie elementy kształtujące wynik działalności jednostki gospodarczej.

Pytanie nr 12

Plan kont i jego znaczenie dla organizacji rachunkowości w jednostce gospodarczej

Plan kont - jest to usystematyzowany wykaz kont syntetycznych i analitycznych i wzajemnych powiązań między nimi. Zawiera zasady tworzenia kont analitycznych, zasady obliczania odchyleń od cen ewidencyjnych, zasady ewidencji kosztów, sposoby wyceny aktywów itd.

Zadaniem planu kont jest zapewnienie prowadzenia ksiąg rachunkowych zgodnie z obowiązującymi przepisami z równoczesnym uwzględnieniem charakterystycznych cech działalności danej jednostki oraz potrzeb informacyjnych odbiorców zewnętrznych i wewnętrznych.

finansów celu ujednolicenia zasad ujmowania operacji gospodarczych oraz zmniejszenia pracochłonności opracowywania zakładowych planów kont Minister finansów publicznych może w drodze rozporządzenia określić wzorcowe plany kont. Zapis ten jest wyrazem zmienionego podejścia, ponieważ:

dotychczas wzorcowy plan kont nie był wydawany w formie rozporządzenia.

wzorcowe plany kont Minister Finansów mógł określać tylko w odniesieniu dla pozostałych jednostek, natomiast dla banków określał je Prezes NBP, dla jednostek działających na podstawie prawa o publicznym obrocie papierami wartościowymi - Przewodniczący Komisji Papierów Wartościowych.

Zakładowy plan kont jest wzorcowym, gdy zaakceptuje go kierownik jednostki.

W szczególności zakładowy plan kont powinien być tak ustalony aby mogły być sporządzone jasno i rzetelnie przedstawiające stan i sytuację finansową jednostki:

1. sprawozdanie finansowe /bilans, rachunek zysków i strat, informacja dodatkowa/ według obowiązującego wzoru;

2. statystyczne sprawozdania finansowe ustalone w przepisach Głównego Urzędu Statystycznego.

Zakładowy plan kont ustala i aktualizuje kierownik /dyrektor, prezes/ jednostki gospodarczej. Plan ten powinien zawierać:

- wykaz kont syntetycznych;

- zasady tworzenia i prowadzenia kont analitycznych do określonych kont syntetycznych;

- zasady /sposoby/ rozliczania odchyleń od cen ewidencyjnych oraz zasady rachunku kosztów;

- określenie towarów i materiałów, których wartość podlega zaliczeniu do kosztów bezpośrednio po zakupie lub wytworzeniu we własnym zakresie, zakresie także produktów gotowych, których wartość podlega wliczeniu do kosztu własnego sprzedaży bezpośrednio po ich wyprodukowaniu.

- ustalenie, czy ze względu na krótki cykl produkcyjny i stałość zapasów produkcji pomocniczej, produkcji podstawowej w toku oraz zakończonych prac projektowych można je uznać za koszt osiągnięcia przychodów w roku obrotowym;

- określenie środków trwałych w niskiej jednostkowej wartości początkowej, dla których odpisy amortyzacyjne będą dokonywane w sposób uproszczony;

- ustalenie operacji gospodarczych, które będą dokumentowane za pomocą dowodów zastępczych, a także sposobu sporządzania rachunku zysków i strat w postaci porównawczej lub kalkulacyjnej.

Zakładowy plan kont stanowi część ustawowo wymaganej dokumentacji, którą powinna posiadać każda jednostka prowadząca księgi rachunkowe. Dokumentacja (w tym również zakładowy plan kont) opisująca przyjęte przez jednostkę zasady (politykę) rachunkowości, a w szczególności dotyczące sposobu prowadzenia ksiąg rachunkowych, powinna być sporządzona w formie pisemnej. Zakładowy plan kont powinien być wydany w formie przepisu wewnętrznego obowiązującego w danej jednostce. Zgodnie z ustawą o rachunkowości powinien on zawierać: ustalony przez kierownika jednostki wykaz kont księgi głównej, wykaz kont ksiąg pomocniczych, zasady ich prowadzenia oraz ich powiązania z kontami księgi głównej, przyjęte przez jednostkę zasady klasyfikacji operacji i zdarzeń gospodarczych.

Od 1 stycznia 2002 r. obowiązuje nowe rozporządzenie ministra finansów w sprawie szczególnych zasad rachunkowości oraz planów kont dla budżetu państwa, budżetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych. Zakładowe plany kont powinny być opracowane na podstawie poszczególnych planów kont określonych w załącznikach wspomnianego rozporządzenia. Załączone plany kont zawierają wykazy kont bilansowych i pozabilansowych oznaczonych symbolami trzycyfrowymi oraz określają zasady ich funkcjonowania. Podane w rozporządzeniu wykazy kont to minimalna liczba kont syntetycznych, którą można ograniczyć o konta służące do ewidencji operacji gospodarczych niewystępujących w jednostce lub uzupełnić o konta syntetyczne, zgodne, co do treści ekonomicznej z odpowiednimi kontami syntetycznymi zawartymi w rozporządzeniu. Plan kont powinien być jeszcze uzupełniony o wykaz kont ksiąg pomocniczych prowadzonych do poszczególnych kont syntetycznych. Ponadto zakładowy plan kont powinien uwzględniać ustalenia dysponenta części budżetowej lub zarządu jednostki samorządu terytorialnego dotyczące zasad grupowania operacji gospodarczych istotnych dla rodzaju działalności. Powinien również umożliwiać sporządzenie sprawozdań finansowych, sprawozdań budżetowych lub innych sprawozdań określonych w odrębnych przepisach. Jednostki budżetowe prowadząc księgi rachunkowe zgodnie z przepisami ustawy o rachunkowości i ustawy o finansach publicznych muszą również uwzględniać szczególne zasady rachunkowości określone w omawianym rozporządzeniu. I tak: Zgodnie z § 4. w celu ustalenia nadwyżki lub niedoboru budżetu operacje gospodarcze dotyczące dochodów i wydatków budżetu państwa oraz dochodów i wydatków budżetów jednostek samorządu terytorialnego w księgach rachunkowych są ujmowane na odrębnych kontach księgowych w zakresie faktycznych (kasowo zrealizowanych) wpływów i wydatków dokonanych na bankowych rachunkach budżetów oraz rachunkach bieżących dochodów i wydatków budżetowych jednostek budżetowych, z wyjątkiem operacji szczególnych, określonych w odrębnych przepisach. Środki trwałe, do których oprócz środków określonych w art. 3, ust. 1, pkt 15 ustawy o rachunkowości zalicza się także środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego, w stosunku, do których jednostka wykonuje uprawnienia właścicielskie, wycenia się według zasad określonych w ustawie o rachunkowości, z tym że środki trwałe stanowiące własność Skarbu Państwa lub jednostki samorządu terytorialnego otrzymane nieodpłatnie na podstawie decyzji właściwego organu mogą być wycenione w wartości określonej w tej decyzji. Środki trwałe oraz wartości niematerialne i prawne umarza się i amortyzuje poprzez spisanie w ciężar funduszu jednostki, przy zastosowaniu stawek określonych w przepisach o podatku dochodowym od osób prawnych albo stawek określonych przez dysponenta części budżetowej lub zarząd jednostki samorządu terytorialnego. Jednakże: książki i inne zbiory biblioteczne; środki dydaktyczne, w tym także środki transportu, służące do nauczania i wychowania w szkołach i placówkach oświatowych; odzież i umundurowanie; meble i dywany; inwentarz żywy; pozostałe środki trwałe (wyposażenie) oraz wartości niematerialne i prawne, o wartości nieprzekraczającej wielkości ustalonej w przepisach o podatku dochodowym od osób prawnych, dla których odpisy amortyzacyjne są uznawane za koszt uzyskania przychodu w 100% ich wartości w momencie oddania do używania, podlegają umorzeniu w pełnej wartości poprzez spisanie w koszty w miesiącu przyjęcia ich do używania. Wartość początkowa środków trwałych i dotychczas dokonane odpisy umorzeniowe podlegają aktualizacji wyceny zgodnie z zasadami określonymi w odrębnych przepisach, a wyniki aktualizacji są odnoszone na fundusz jednostki. Ponadto jednostki zwolnione z podatku dochodowego od osób prawnych mogą umarzać i amortyzować środki trwałe oraz wartości niematerialne i prawne jednorazowo za okres całego roku, natomiast jednostki rozliczające podatek dochodowy od osób prawnych za inne okresy niż okresy miesięczne mogą umarzać środki trwałe oraz wartości niematerialne i prawne jednorazowo za dany okres. Nie umarza się gruntów oraz dóbr kultury. Rzeczowe składniki majątku obrotowego wycenia się na dzień bilansowy według ich wartości wynikających z ewidencji. Zgodnie z § 7 nie dokonuje się odpisów aktualizujących należności z tytułu dochodów i wydatków budżetowych, a odpisy aktualizujące należności na rzecz funduszy tworzonych na podstawie ustaw obciążają fundusze. Odsetki od należności i zobowiązań, w tym również tych, do których stosuje się przepisy dotyczące zobowiązań podatkowych, ujmuje się w księgach rachunkowych w momencie ich zapłaty lub w wysokości odsetek należnych na koniec kwartału. Należności i zobowiązania oraz inne składniki aktywów i pasywów wyrażone w walutach obcych wycenia się nie później niż na koniec kwartału, według zasad obowiązujących na dzień bilansowy. Wszystkie jednostki budżetowe są zobowiązane wprowadzać do ustalonych przez siebie zakładowych planów kont zmiany wynikające ze zmian w zasadach wykonywania budżetu, gospodarki finansowej lub sprawozdawczości.

Pytanie nr 13

Sposoby wyceny zapasów czyli rzeczowych aktywów obrotowych

Jednostki mogą wyceniać:

1) Materiały i towary - w cenach zakupu;

2) produkty w toku produkcji - w wysokości bezpośrednich kosztów wytworzenia lub tylko materiałów bezpośrednich bądź nie wyceniać ich w ogóle, jeśli nie zniekształca to stanu aktywów oraz wyniku finansowego jednostki. Jednak zasady te nie mogą być stosowane do produkcji o przewidywanym czasie wykonania dłuższym niż 3 miesiące, przeznaczonej do sprzedaży lub na rzecz środków trwałych budowie jednostki. Nie dotyczy to jednak produkcji rolnej.

Składniki rzeczowych aktywów obrotowych mogą być na dzień nabycia lub wytworzenia ujmowane w księgach rachunkowych w cenach przyjętych do ewidencji, z uwzględnieniem różnic między tymi cenami a rzeczywistymi cenami ich nabycia albo zakupu, albo kosztami wytworzenia. Na dzień bilansowy wartość wyrażone w cenach ewidencyjnych doprowadza się do poziomu cen nabycia lub kosztów wytworzenia nie wyższych od cen ich sprzedaży netto na dzień bilansowy. Nie dotyczy to produktów gotowych, produktów w toku i półproduktów, jeżeli do ich ewidencji stosuje się koszty planowane, w tym normatywne, różnice zaś między planowanymi a rzeczywistymi kosztami wytworzenia są nieznaczne. Stosowane do wyceny na dzień bilansowy ceny nabycia albo zakupu, albo planowane koszty wytworzenia nie mogą być wyższe od cen sprzedaży netto tych składników.

W przypadku, gdy ceny nabycia albo zakupu, albo koszty wytworzenia jednakowych albo uznanych za jednakowe, są różne, wartość stanu końcowego rzeczowych składników aktywów obrotowych wycenia się w zależności od przyjętej metody ustalania wartości ich rozchodu, w tym zużycia, sprzedaży:

cen przeciętnych - czyli w wysokości średniej ważonej cen (kosztów) danego składnika aktywów,

zasady pierwsze przyszło - pierwsze wyszło FIFO - polegająca na przyjęciu założenia że rozchód składnika aktywów wycenia się kolejno po cenach (kosztach) tych składników majątku, które jednostka najwcześniej nabyła (wytworzyła)

zasady ostatnie przyszło - pierwsze wyszło LIFO - zgodnie z którą rozchód składnika aktywów wycenia się kolejno po cenach kosztach tych składników majątku które jednostka najpóźniej nabyła (wytworzyła)

szczegółowej identyfikacji rzeczywistych cen (kosztów) tych składników aktywów które dotyczą ściśle określonych przedsięwzięć, niezależnie od daty ich zakupu i wytworzenia

Pytanie 14

Budowa rachunku przepływów pieniężnych

Rachunek z przepływu środków pieniężnych jest sporządzany na podstawie danych zawartych w bilansie, rachunku wyników, informacji dodatkowej, jak również w oparciu o informacje o wybranych transakcjach, pochodzące bezpośrednio z ewidencji księgowej firmy, które przede wszystkim odnoszą się do działalności inwestycyjnej i finansowej.

W rachunku przepływów pieniężnych należy wykazać wszystkie wpływy i rozchody środków pieniężnych jednostki, z wyłączeniem operacji związanych z zakupem lub sprzedażą środków pieniężnych. Dane liczbowe ujmuje się w rachunku za bieżący i poprzedni rok obrotowy.

Dzięki niemu możemy dowiedzieć się, jakie były źródła zasobów finansowych i jaki był sposób ich wykorzystania, a także możemy sprawniej i efektywniej zarządzać firmą.

W przeciwieństwie do bilansu w rachunku płynności finansowej nie ujmuje się stanów aktywów i pasywów, ale tylko ich zmiany (ruch). O ile w rachunku wyników grupuje się procesy mające wpływ na zysk, to w rachunku płynności finansowej uwzględnia się również wielkości, które zostały wyodrębnione z innych punktów widzenia. Rachunki płynności finansowej powinny przedstawiać źródła i wykorzystanie środków finansowych, a w szczególności obroty kształtujące płynność finansową i przyczyniające się do zmian w majątku i kapitale przedsiębiorstwa. Jednym z najważniejszych rachunków płynności jest rachunek przepływu pieniądza - cash flow - ukazujący gotówkę uzyskaną i wydatkowaną.

Wzór sprawozdania z przepływu środków pieniężnych dla jednostek innych niż banki i ubezpieczyciele według znowelizowanej ustawy o rachunkowości wygląda następująco:

A |

Przepływy środków pieniężnych z działalności operacyjnej |

I |

Zysk (strata) netto |

II |

Korekty razem |

1 |

Amortyzacja |

2 |

Zyski (straty) z tytułu różnic kursowych |

3 |

Odsetki i udziały w zyskach (dywidendy) |

4 |

Zysk (strata) z działalności inwestycyjnej |

5 |

Zmiana stanu rezerw |

6 |

Zmiana stanu zapasów |

7 |

Zmiana stanu należności |

8 |

Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem pożyczek i kredytów |

9 |

Zmiana stanu rozliczeń międzyokresowych |

10 |

Inne korekty |

III |

Przepływy pieniężne netto z działalności operacyjnej (I +/- II) |

B |

Przepływy środków pieniężnych z działalności inwestycyjnej |

I |

Wpływy |

1 |

Zbycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych |

2 |

Zbycie inwestycji w nieruchomości oraz wartości niematerialne i prawne |

3 |

Z aktywów finansowych, w tym: |

a) |

w jednostkach powiązanych |

b) |

w pozostałych jednostkach |

- |

zbycie aktywów finansowych |

- |

dywidendy i udziały w zyskach |

- |

spłata udzielonych pożyczek długoterminowych |

- |

odsetki |

- |

inne wpływy z aktywów finansowych |

4 |

Inne wpływy inwestycyjne |

II |

Wydatki |

1 |

Nabycie wartości niematerialnych i prawnych oraz rzeczowych aktywów trwałych |

2 |

Inwestycje w nieruchomości oraz wartości niematerialne i prawne |

3 |

Na aktywa finansowe, w tym: |

a) |

w jednostkach powiązanych |

b) |

w pozostałych jednostkach |

- |

nabycie aktywów finansowych |

- |

udzielone pożyczki długoterminowe |

4 |

Inne wydatki inwestycyjne |

III |

Przepływy pieniężne netto z działalności inwestycyjnej (I-II) |

C |

Przepływy środków pieniężnych z działalności finansowej |

I |

Wpływy |

1 |

Wpływy netto z wydania udziałów (emisji akcji) i innych instrumentów kapitałowych oraz dopłat do kapitału |

2 |

Kredyty i pożyczki |

3 |

Emisja dłużnych papierów wartościowych |

4 |

Inne wpływy finansowe |

II |

Wydatki |

1 |

Nabycie udziałów (akcji) własnych |

2 |

Dywidendy i inne wypłaty na rzecz właścicieli |

3 |

Inne, niż wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku |

4 |

Spłaty kredytów i pożyczek |

5 |

Wykup dłużnych papierów wartościowych |

6 |

Z tytułu innych zobowiązań finansowych |

7 |

Płatności zobowiązań z tytułu umów leasingu finansowego |

8 |

Odsetki |

9 |

Inne wydatki finansowe |

III |

Przepływy pieniężne netto z działalności finansowej (I-II) |

D |

Przepływy pieniężne netto, razem (A.III +/- B.III +/- CIII) |

E |

Bilansowa zmiana stanu środków pieniężnych, w tym: |

- |

zmiana stanu środków pieniężnych z tytułu różnic kursowych |

F |

Środki pieniężne na początek okresu |

G |

Środki pieniężne na koniec okresu (F+/-D), w tym: |

- |

o ograniczonej możliwości dysponowania |

W znowelizowanej ustawie wprowadzono możliwość sporządzania rachunku przepływów pieniężnych metodą bezpośrednią lub pośrednią, możliwość wyboru wariantu ma kierownik jednostki.

Metoda bezpośrednia istota jej jest zestawienie zrealizowanych w ciągu okresu wpływów i wydatków.

Metoda pośrednia punktem wyjścia do ustalenia przepływów z działalności operacyjnej jest wynik finansowy netto (zysk/strata) z rachunku wyników.

Niezależnie od metody sporządzania, trzonem rachunku są przepływy z działalności:

działalności operacyjnej - podstawowa działalność statutowa (produkcyjna, usługowa, handlowa);

działalności inwestycyjnej - zajmuje się obrotem składnikami majątku trwałego (środkami trwałymi, wartościami niematerialnymi, akcjami, udziałami i papierami wartościowymi, o charakterze inwestycyjnym);

działalności finansowej - obejmuje obszary kredytów, pożyczek, leasingu finansowego, odsetek, emisję i wykup obligacji oraz papierów wartościowych i akcji własnych, wpływy i wypłaty kapitałowe.

Metody sporządzania rachunku przepływów pieniężnych

Metoda bezpośrednia |

Metoda pośrednia |

I. Działalność operacyjna Przychody skutkujące finansowo (-) Wydatki związane z działalnością operacyjną |

I. Działalność operacyjna Wynik finansowy netto (+/-) Korekty |

Środki pieniężne netto z działalności operacyjnej (>0/<0) |

|

II. Działalność inwestycyjna: Wpływy z działalności inwestycyjnej (-) Wydatki związane z działalnością inwestycyjną |

|

Środki pieniężne netto z działalności inwestycyjnej (>0/<0) |

|

III. Działalność finansowa: Wpływy z działalności finansowej (-) Wydatki związane z działalnością finansową |

|

Środki pieniężne netto z działalności finansowej (>0/<0) |

|

IV. Zmiana stanu środków pieniężnych netto (I+/-II+/-III) |

|

Środki pieniężne na początek okresu |

|

Środki pieniężne na koniec okresu (V+/-IV) |

|

W rachunku z przepływów pieniężnych sporządzonego metodą bezpośrednią przepływy z działalności operacyjnej zostały podzielone na :

I. Wpływy z rozgraniczeniem przychodów ze sprzedaży i innych wpływów z działalności operacyjnej.

II. wydatki obejmujące: dostawy i usługi, wynagrodzenia, ubezpieczenia społeczne i zdrowotne oraz inne świadczenia, podatki i opłaty o charakterze publicznoprawnym, inne wydatki operacyjne.

III. Przepływy pieniężne netto z działalności operacyjnej, które są różnicą między wpływami a wydatkami związanymi z tą działalnością (I-II).

Pozostałe części rachunku sporządzane metodą bezpośrednia są takie same jak sporządzone metodą pośrednią.

Dla każdej z tych części ustala się środki pieniężne netto, które są suma algebraiczną zwiększeń i zmniejszeń środków pieniężnych z poszczególnych tytułów, w ramach danego rodzaju działalności. Dopływy są wykazywane, jako wartości dodatnie, wpływy - jako wartości ujemne. Sporządzone sprawozdanie wskazuje czy i w jakiej wysokości w określonym rodzaju działalności wygenerowano środki pieniężne, czy też je skonsumowano (wydatkowano).

Sumę algebraiczną środków pieniężnych netto ze wszystkich rodzajów działalności, wykazuje się w części D sprawozdania o nazwie „zmiana stanu środków pieniężnych netto”. Wartość tej pozycji sprawozdania powinna być zgodna z różnicą stanu środków pieniężnych, wykazanych w bilansie na początek i na koniec roku obrotowego. Zachowanie tej zgodności stanowi jeden z podstawowych warunków poprawności sprawozdania z przepływu środków pieniężnych.

Techniki sporządzania sprawozdania z przepływu środków pieniężnych:

I. Punktem wyjścia jest sporządzenie not objaśniających.

II. Sporządzenie wykazu korekt pieniężnych i niepieniężnych.

III. Sporządzenie bilansu przyrostu i korekt.

IV. Sporządzenie zestawienia nieuporządkowanego.

V. Sporządzenie zestawienia porządkującego.

Pytanie 15

Scharakteryzuj rachunek zysków i strat jednostki gospodarczej

Jednym z podstawowych sprawozdań finansowych jest rachunek wyników (ang. Income Statement) nazywany również rachunkiem zysków i strat (ang. Profit and Loss Account).

Sprawozdanie to przedstawia strukturę składników kształtujących wynik finansowy netto za rok obrotowy. Odzwierciedla w danym okresie osiągnięte dochody i poniesione koszty.

Rachunek zysków i strat dzieli się na dwie strony:

Przychody i zyski,

Koszty i straty oraz obowiązkowe obciążenia wyniku finansowego

Różnica między tymi stronami stanowi wynik finansowy netto. Dodatnia różnica oznacza zysk, ujemna - stratę.

Sporządzamy go w oparciu o dane wynikające z ewidencji księgowej. Podstawą do jego sporządzenia jest zestawienie obrotów i sald kont syntetycznych, uzgodnione z zestawieniami obrotów i sald kont analitycznych.

Rachunek wyników zbudowany jest na zasadzie dynamiczności - wykazujemy w nim dane liczbowe za dany rok obrotowy lub inny okres sprawozdawczy, a także odpowiednie informacje za poprzedni okres sprawozdawczy. Może być sporządzony metodą brutto (gdy wykazuje się odrębnie przychody i koszty z określonych rodzajów działalności), metodą netto (jeżeli zamieszcza się tylko wynik (zysk lub stratę) z poszczególnych rodzajów działalności, jednak bez wyszczególnienia przychodów i kosztów), bądź metodą mieszaną, ale w Polsce sporządza się go metodą brutto.

Na wynik finansowy brutto składają się wyniki cząstkowe: ze sprzedaży, na pozostałej działalności operacyjnej, z operacji finansowych, wyniki nadzwyczajne. Po uwzględnieniu jego obowiązkowych obciążeń przyjmuje postać netto.

Rachunek zysków i strat może być sporządzony w dwóch wariantach:

Wariancie porównawczym - opartym na rodzajowym układzie kosztów,

Wariancie kalkulacyjnym - z uwzględnieniem kalkulacyjnego układu kosztów.

Warianty te różnią się sposobem ujęcia kosztów działalności operacyjnej podstawowej.

W wariancie kalkulacyjnym koszty sprzedaży i ogólnego zarządu wykazywane są w odrębnych pozycjach i powiększone są o koszt wytworzenia sprzedanych produktów. Dodatkowo w wariancie tym występuje zysk/strata brutto na sprzedaży.

W wariancie porównawczym koszty rodzajowe należy skorygować o zmianę stanu produktów (ze znakiem „+” zwiększenie stanu produktów, ze znakiem „-” zmniejszenie), która ujmowana jest w grupie „Przychody ze sprzedaży i zrównane z nimi”. Ponadto w grupie przychodów ujmuje się koszt wytworzenia świadczeń na własne potrzeby jednostki.

Każdy z tych wariantów może być ujęty tylko w układzie pionowym.

Jeżeli prowadzimy ewidencję kosztów w układzie rodzajowym i kalkulacyjnym o wyborze wariantu decyduje zakład w planie kont.

Różnice między wariantami rachunku zysków i strat

WARIANT PORÓWNAWCZY |

WARIANT KALKULACYJNY |

||||

A

I II

III

IV

|

Przychody ze sprzedaży i zrównane z nimi, w tym: od jednostek powiązanych Przychód ze sprzedaży produktów Zmiana stanu produktów (zwiększenie - wartość dodatnia, zmniejszenia - wartość ujemna) Koszt wytworzenia świadczeń na własne potrzeby jednostki Przychody netto ze sprzedaży towarów i materiałów |

A

I II

|

Przychody netto ze sprzedaży produktów towarów i materiałów, a w tym: od jednostek powiązanych

Przychody netto ze sprzedaży produktów Przychody netto ze sprzedaży towarów i materiałów |

||

B I II III IV V VI VII VIII |

Koszty działalności operacyjnej Amortyzacja Zużycie materiałów i energii Usługi obce Podatki i opłaty Wynagrodzenia Ubezpieczenia społeczne i inne świadczenia Pozostałe Wartość sprzedanych towarów i materiałów |

B

I II

|

Koszt sprzedanych produktów, towarów i materiałów, w tym: jednostkom powiązanym

Koszt wytworzenia sprzedanych produktów Wartość sprzedanych towarów i materiałów

|

||

|

|

C |

Zysk/strata brutto na sprzedaży (A-B) |

||

|

|

D |

Koszty sprzedaży |

||

|

|

E |

Koszty ogólnego zarządu |

||

C |

Zysk/strata ze sprzedaży (A-B) |

F |

Zysk/strata na sprzedaży (C-D-E) |

||

D |

Pozostałe przychody operacyjne |

G |

|||

E |

Pozostałe koszty operacyjne |

H |

|||

F (C+D-E) |

Zysk/strata na działalności operacyjnej |

I (F+G-H) |

|||

G |

Przychody finansowe |

J |

|||

H |

Koszty finansowe |

K |

|||

I (F+G-H) |

Zysk/strata na działalności gospodarczej |

L (I+J-K) |

|||

J (JI-JII) I II |

Wynik zdarzeń nadzwyczajnych Zyski nadzwyczajne Straty nadzwyczajne |

M (MI-MII) |

|||

K (I+/-J) |

Zysk/strata brutto |

N (L+/-M) |

|||

L |

Podatek dochodowy |

O |

|||

M |

Pozostałe obowiązkowe zmniejszenia zysku (zwiększenia straty) |

P |

|||

N (K-L-M) |

Zysk/strata netto |

R (N-O-P) |

|||

Pytanie 17 i 18

Analiza bilansu w układzie poziomym i pionowym

Bilans stanowi główne źródło informacji o sytuacji finansowej i majątkowej przedsiębiorstwa, a jego budowa umożliwia analizowanie zawartych w nim informacji zarówno w układzie pionowym jak i poziomym.

Analiza bilansu w układzie pionowym umożliwia ocenę efektywności wykorzystania poszczególnych pozycji aktywów i pasywów bilansu. Polega na ustaleniu i ocenie struktury majątku i źródeł ich finansowania. Wskaźniki struktury aktywów i pasywów oraz zmiany strukturalne wynikające z porównania tych wskaźników z okresu na okres zasługują na szczególną uwagę. Analiza tych zmian umożliwia wnioskowanie na temat sytuacji majątkowej i finansowej firmy. Trzeba podkreślić, że duży wpływ na strukturę majątkową przedsiębiorstwa ma charakter prowadzonej przez nie działalności. Inny udział majątku trwałego i obrotowego będzie w firmie produkcyjnej, inny e firmie handlowej, czy usługowej. Przykładowo udział majątku trwałego w ogólnej strukturze majątku firmy prowadzącej działalność produkcyjną jest z reguły dość duży, natomiast w przedsiębiorstwach prowadzących działalność handlową podstawową rolę odgrywają aktywa obrotowe.

Struktura pasywów dostarcza nam informacji o poszczególnych składnikach kapitałów (funduszy) własnych i obcych zaangażowanych w działalność firmy oraz daje możliwość oceny zachodzących tu zmian. Przeprowadzając analizę należy zwrócić uwagę na stosunek występujący pomiędzy tymi pozycjami. Wiadomo, że korzystniejszą sytuacją dla firmy jest posiadanie dużego udziału kapitałów własnych, gdyż świadczy to o dużej samodzielności firmy i jej mocnej pozycji finansowej. Oceniamy także wewnętrzną strukturę kapitałów obcych, udział zobowiązań długoterminowych, bieżących itp.

Analiza bilansu w układzie poziomym polega na dokonaniu oceny wzajemnych związków między poszczególnymi składnikami aktywów bilansu, a źródłami ich finansowania za dwa lub więcej okresów sprawozdawczych. Sprowadza się ona do ustalenia i oceny zmian stanu poszczególnych składników bilansu. Umożliwia to ocenę prawidłowości finansowania majątku trwałego oraz zdolności firmy do spłaty zobowiązań w terminach wymagalności. Pożądane jest dokonywanie porównań wieloletnich, gdyż charakteryzuje je większa użyteczność analityczna, a poza tym umożliwiają bardziej realistyczne określenie przyszłych trendów rozwojowych badanej jednostki.

Głównym utrudnieniem przy analizie poziomej jest problem inflacji, powodujący zniekształcenie obrazu analizy. Do prawidłowej oceny jest konieczne wyeliminowanie jej wpływów poprzez zastosowania w analizie cen skorygowanych za pomocą indeksów wzrostu cen.

Pytanie 19

Wstępna analiza rachunku zysków i strat

Rachunek zysków i strat przedstawia dokonania przedsiębiorstwa za rok obrotowy. Zestawia przychody i koszty ich osiągnięcia. Wykorzystując do oceny przedsiębiorstwa powyższe sprawozdanie, powinniśmy określić, w których obszarach działalności jednostka pracuje najefektywniej, które obszary wpływają na wypracowanie zysku, a które powodują straty. Przedmiotem tej analizy może być:

wielkość wyniku finansowego i jego charakter (zysk, strata),

struktura i dynamika wyniku finansowego (najlepsza sytuacja dla firmy, gdy dynamika przychodów przewyższa dynamikę kosztów);

kształtowanie się wskaźników rentowności.

Przed rozpoczęciem analizy należy doprowadzić dane do porównywalności, dokonując odpowiednich przekształceń.

Punktem wyjścia jest bezwzględna kwota zysku, wyrażająca efektywność działania, lub kwota straty, oznaczająca wynik ujemny. Dalej bada się strukturę i dynamikę wyniku finansowego, zwracając zwłaszcza uwagę na przychody ze sprzedaży i koszty ich osiągnięcia, gdyż te pozycje w istotny sposób wpływają na zysk brutto. Należy także oceniać pozostałe wyniki finansowe, działalności operacyjnej oraz wyniki nadzwyczajne.

Analizę rachunku zysków i strat przeprowadza się w układzie pionowym i poziomym. Badanie to jest jednak bardziej skomplikowane niż w przypadku bilansu, wynika to z bardziej złożonej konstrukcji rachunku zysków i strat. Rozpoznanie przyczyn określonego kształtowania się wyniku finansowego, jego struktury i zmian zachodzących w czasie, może być przedmiotem szczególnego zainteresowania kierownictwa jednostki, właścicieli czy kontrahentów.

Analiza pionowa rozpatruje strukturę wyniku finansowego pod względem elementów kreujących wynik danego okresu. Badaniu struktury podlega każda z dwóch części rachunku zysków i strat (w przypadku wersji dwustronnej):

przychody i zyski,

koszty uzyskania przychodów, obowiązkowe obciążenia wyniku finansowego,

a także wyniku finansowego na sprzedaży, działalności operacyjnej, gospodarczej brutto i netto.

Natomiast analiza pozioma zajmuje się zmianami w czasie oraz porównywaniami równoległymi w relacji bazy porównawczej (planu, założeń programowych, wielkości średnich). Analizy można dokonać w odniesieniu do całego przedsiębiorstwa, jak i do wydzielonych części np. wydziałów, zakładów, różnych jednostek gospodarczych.

Analiza pionowa i pozioma, w zależności od potrzeb, może być przeprowadzona zgodnie z danymi zbiorczymi - dla całej jednostki gospodarczej, lub w oparciu o dane szczegółowe - charakteryzujące poszczególne rodzaje działalności np. handlowa.

Szczególne znaczenie przy wyborze wariantu rachunku zysków i strat dla potrzeb jego analizy ma stosowany sposób ewidencji przychodów ze sprzedaży i kosztów działalności. Szczegółowość analizy przychodów ze sprzedaży zależy od zakresu wyodrębnienia ich w ewidencji. W przypadku kosztów sytuacja się komplikuje, a wynika to z możliwości ewidencjonowania ich w układzie kalkulacyjnym, rodzajowym lub w obydwu jednocześnie, zaś forma ewidencji decyduje o wariancie sporządzanego rachunku zysków i strat (w trzecim z wymienionych przypadków wybór formy jest dowolny). W przypadku stosowania kalkulacyjnego rachunku zysków i strat: koszty zarządu, sprzedaży, handlowe, a także podatek VAT i inne obciążenia przychodów, mogą być rozliczane pozaksięgowo na poszczególne rodzaje działalności, a to z kolei jest warunkiem do przeprowadzenia analizy rachunku zysków i strat do poziomu zysku brutto. W sytuacji, gdy nie prowadzi się pozaksięgowego rozliczenia wyżej wymienionych kosztów, możliwość analizy istnieje tylko na poziomie różnicy między przychodem ze sprzedaży a technicznym kosztem wytworzenia produktów lub wartością sprzedanych towarów w cenie zakupu.

Jednak, aby uzyskać obiektywną ocenę najlepiej do analizy użyć wskaźniki rentowności, tj.: rentowności sprzedaży, które informują, jaka jest wielkość zysku osiąganego na każdej złotówce ze sprzedaży; rentowności majątku, wskazujące stopień efektywności składników majątku wykorzystanych w działalności gospodarczej; rentowności kapitału, umożliwiające określenie siły dochodowej przedsiębiorstwa, czyli jego zdolności do przynoszenia dochodu z zaangażowanego kapitału.

Wyniki analizy rachunku zysków i strat oraz bilansu, a także w wyniki badań przyczynowo skutkowych, mogą być podstawą do podjęcia decyzji związanych ze zwiększeniem majątku jednostki, podniesieniu rentowności a także polepszeniu jej kondycji finansowej.

Pytanie nr 19

Warunki i zasady badania sprawozdań finansowych przez biegłego rewidenta

Roczne sprawozdania finansowe podlegają badaniu. Celem badania sprawozdania finansowego jest wyrażenia przez biegłego rewidenta pisemnej opinii o tym, czy sprawozdanie to jest prawidłowe oraz rzetelnie i jasno przedstawia sytuację majątkową i finansową, wynik finansowy badanej jednostki.

Poszerzono zakres opinii biegłego rewidenta o informacje odnośnie nie zgłoszenia sprawozdania finansowego do publikacji lub nie złożenia we właściwym rejestrze sądowym oraz stwierdzenia podczas badania poważnych zagrożeń dla kontynuacji działalności przez jednostkę.

Opinia może być: bez zastrzeżeń, z zastrzeżeniami lub negatywna. (Biegły może też odmówić wyrażenia opinii ze względu na zaistniałe okoliczności uniemożliwiające jej sformułowanie. W przypadku wydania opinii z zastrzeżeniami, negatywnej lub odmowy wyrażenia opinii biegły musi podać powody swojej decyzji, a w razie zastrzeżeń - wyraźnie je sprecyzować.)

Oprócz opinii, biegły sporządza z badania raport, w którym wyraża: ogólną charakterystykę danej jednostki, potwierdzenie uzyskanych od jednostki informacji, ocenę prawidłowości stosowanego systemu rachunkowości i kontroli wewnętrznej. Ustawa zobowiązuje też biegłego rewidenta do przedstawienia w raporcie z badania dodatkowych informacji o istotnych pozycjach sprawozdania finansowego i zjawiskach, które negatywnie wpływają na sytuację majątkową i finansową oraz wynik finansowy jednostki. W raporcie wymagane jest przedstawienie charakterystyki tych pozycji lub grup pozycji sprawozdania finansowego, które zdaniem biegłego rewidenta wymagają omówienia.

W znowelizowanej ustawie zaostrzono warunki bezstronności i niezależności biegłego rewidenta. Warunki te nie są zachowane, jeśli biegły rewident: posiada udziały i akcje lub inne tytuły własności w jednostce.; jeżeli był w ostatnich 3 latach pełnomocnikiem, członkiem organów nadzorczych bądź zarządzających, pracownikiem jednostki; w ostatnich 3 latach uczestniczył w prowadzeniu ksiąg rachunkowych, sporządzaniu sprawozdania finansowego, stanowiącego przedmiot badania; osiągnął chociażby w jednym roku w ciągu ostatnich 5 lat co najmniej 50 % przychodu rocznego z tytułu świadczenia usług na rzecz danej jednostki (nie dotyczy to pierwszego roku działalności biegłego rewidenta); jest małżonkiem, krewnym bądź powinowatym w linii prostej do drugiego stopnia lub jest związany z tytułu opieki, przysposobienia lub kurateli z osobą zarządzającą lub będącą w organach nadzorczych jednostki albo zatrudnia przy prowadzeniu badania takie osoby.

Warto zwrócić uwagę na nowy zapis, że zasady bezstronności i niezależności obowiązujące biegłego rewidenta stosuje się odpowiednio do podmiotów uprawnionych do badania sprawozdań finansowych oraz do członków zarządu i organów nadzorczych podmiotów uprawnionych lub innych osób uczestniczących w badaniu tych sprawozdań.

Wyboru podmiotu usprawnionego do badania sprawozdania finansowego, a nie - jak brzmiało poprzednie sformułowanie - biegłego rewidenta, dokonuje organ zatwierdzający sprawozdanie finansowe jednostki, chyba że statut, umowa lub inne wiążące jednostkę przepisy prawa stanowią inaczej.

Wyszukiwarka

Podobne podstrony: