I. Informacje ogólne o przedsiębiorstwie:

Obiektem tego projektu jest Zakład Tworzyw Sztucznych. Jest to średnie przedsiębiorstwie zatrudniające łącznie 100 osób. Przedmiotem działalności zakładu jest produkcja elementów z tworzyw sztucznych na potrzeby różnych branż m.in. motoryzacji, budownictwa, elektroniki, sprzętu AGD i innych.

Wyroby są pakowane stosownie do ustaleń z klientem w opakowania kartonowe i odbierane są przez klientów ich transportem lub dostarczane firmowym transportem do klienta. Eksport odbywa się za pomocą spedycji, własnym transportem klienta oraz firmowym transportem.

Schemat organizacyjny

Rodzaje produkcji:

W przedsiębiorstwie tym produkcja odbywa się na zasadzie Make To Order, czyli na zamówienie. Na magazynie przechowywane są materiały, a podstawą do rozpoczęcia produkcji jest zamówienie sprzedaży. Dodatkowo możliwa jest też produkcja typu Engineering To Order. Stosowana jest ona do produktów bardziej skomplikowanych, przygotowanych pod specjalne wymagania klienta, czyli są one dla niego projektowane, często w oparciu o dokumentacje dostarczaną wraz z zapytaniem, zamówieniem.

Produkcja „na magazyn” Make To Stock byłaby możliwa przy produkcji masowej, gdzie klient nie ma bezpośredniego wpływu na wyrób końcowy. Jednak w tej branży jest mało prawdopodobne aby taki rodzaj produkcji mógł wystąpić. W działalności o takim profilu udział klienta w specyfikacji wyrobu końcowego musi być wysoki.

Natomiast montaż na zamówienie Assemble To Order nie występuje, gdyż przedsiębiorstwo nie wytwarza półfabrykatów, z których następnie mógłby odbywać się montaż przedmiotu końcowego. Tu od razu z granulatu tworzy się wyrób gotowy.

Procesy w przedsiębiorstwie:

Procesy zarządzania:

Zarządzanie finansami

Zarządzanie personelem

Zarządzanie zasobami

Administracja ogólna

Zarządzanie ryzykiem

Działania marketingowe

Zarządzanie jakością

Innowacje i badania rozwojem

Procesy operacyjne:

Produkcja:

Mieszanie

Granulowanie

Wygrzewanie krystalizacyjne

Suszenie

Wytłaczanie

Wtryskiwanie

Prasowanie

Formowanie rotacyjne

Powlekanie fluidyzacyjne

Nanoszenie natryskowe

Laminowanie

Spienianie

Łączenie

Klejenie

Zgrzewanie

Spawanie

Drukowanie

Foliowanie

Metalizowanie

Znakowanie

Wcieranie

Polerowanie

Utwardzanie

Lakierowanie

Magazynowanie

Montaż:

Ręczny

Maszynowy

Kontrola:

Jakości

Czystości

Parametrów

Dostaw

Procesy pomocnicze:

Proces zarządzania badaniami

Proces rozwoju pracowników

Doskonalenie procesu produkcyjnego

Ocena wydajności przedsiębiorstwa

Zarządzanie sprawami prawnymi

Proces audytowania

Zarządzanie zakupami

Zarządzanie procesami i wsparciem procesów

Zarządzanie projektami i programami

Zarządzanie obiektami i ich utrzymaniem

Zarządzanie polityką personalną

Nadzór nad wyposażeniem

Procesy pomiarowe

Zarządzanie ciągłością majątkową przedsiębiorstwa

II. Systemy znormalizowane

Polityki jakości, środowiska, bezpieczeństwa:

POLITYKA JAKOŚCI

Celem działalności Zakładu Przetwórstwa Tworzyw Sztucznych jest stały jego rozwój poprzez oferowanie wyrobów i świadczenie usług na najwyższym poziomie jakości, które spełnią ciągle rosnące wymagania klientów, a jednocześnie będą zgodne z przepisami prawnymi. Zmierzamy nie tylko do uzyskania silnej i stabilnej pozycji na rynku krajowym, ale również do wzrostu sprzedaży na rynkach zagranicznych. Dla realizacji przyjętej polityki działania wdrożyliśmy System Zarządzania Jakością wg normy PN-EN ISO 9001:2009 w zakresie produkcji elementów z tworzyw sztucznych. |

|---|

Naszą politykę jakości realizujemy poprzez:

Dostosowanie oferty asortymentowej i usługowej do aktualnych potrzeb Klienta

Rozwój technologii produkcji

Terminowość realizacji usług i dostaw

Konkurencyjność cenową

Zapewnianie partnerom handlowym specjalistycznego wsparcia, doradztwa technicznego i szkoleń w zakresie oferowanych produktów

Współpracę ze sprawdzonymi i zaufanymi dostawcami

Serwis gwarancyjny i pogwarancyjny

Systematyczne podnoszenie kwalifikacji pracowników

Angażowanie się i realizowanie przez każdego pracownika zadań wyznaczonych Systemem Zarządzania Jakością

Spełnianie wymagań wynikających z przepisów prawnych, norm i dyrektyw.

Współwłaściciele zapewniają, że Polityka Jakości jest wprowadzona, rozumiana i przestrzegana przez wszystkich pracowników. Polityka jest dokumentem, który jest udostępniany bez ograniczeń wszystkim zainteresowanym stronom.

Prezes Zarządu

Jan Kowalski

Jan Kowalski

Bielsko Biała, 20.08.2009r.

POLITYKA ŚRODOWISKOWA

Nadrzędnym celem Zakładu Przetwórstwa Tworzyw Sztucznych jest przestrzeganie uregulowań prawnych związanych z ochroną środowiska. W związku z tym wprowadziliśmy System Zarządzania Środowiskowego wg normy PN-EN ISO 14001:2005. Jest ona ukierunkowana na spełnienie mających zastosowanie wymagań prawnych i innych, które dotyczą zidentyfikowanych aspektów środowiskowych w związku z naszą działalnością polegającą na produkcji elementów z tworzyw sztucznych.

Zobowiązujemy się do ciągłej poprawy skuteczności naszych działań na rzecz zmniejszania i zapobiegania zanieczyszczeniom środowiska.

W ramach doskonalenia efektów działalności środowiskowej obraliśmy następujące cele:

Podnoszenie środowiskowej świadomości personelu i dostawców,

Racjonalne użytkowanie wszystkich źródeł energii ,

Redukcję zużycia olejów,

Zapobieganie zagrożeniom środowiskowym,

Prowadzenie działalności na rzecz gospodarczego wykorzystania odpadów oraz selektywnej zbiórki i segregacji odpadów,

Zapobieganiu sytuacjom awaryjnym.

Zobowiązujemy wszystkich naszych pracowników do identyfikowania się z przesłaniem naszej Polityki Środowiskowej i do realizacji celów z niej wynikających.

Wdrożony System Zarządzania Środowiskiem jest zgodny z normą PN-EN ISO 14001:2005, jest skutecznie utrzymywany i ciągle doskonalony.

Prezes Zarządu

Jan Kowalski

Bielsko Biała, 17.05.2005r.

POLITYKA BEZPIECZEŃSTWA i HIGIENY PRACY

Kierownictwo Zakładu Przetwórstwa Tworzyw Sztucznych mając na względzie zdrowie i bezpieczeństwo pracowników oraz stałe utrzymywanie pozycji rynkowe wdrożyło, utrzymuje i doskonali System Zarządzania Bezpieczeństwem i Higiena Pracy zgodny z wymaganiami normy PN-N-18001:2004, obowiązującymi przepisami prawnymi i wymaganiami BHP, własnymi planami i programami doskonalenia BHP.

Zadaniem kierownictwa jest zapewnienie prowadzenia działalności przedsiębiorstwa w sposób chroniący pracowników przed zagrożeniami występującymi w środowisku pracy w związku z produkcją elementów z tworzyw sztucznych.

Stosując się do niniejszych zasad nasza Polityka BHP ukierunkowana jest na:

Zapobieganie wypadkom przez eliminacje lub ograniczenie istniejących zagrożeń,

Zarządzanie procesami w sposób zapewniający zmniejszenie ryzyka zawodowego,

Prowadzenia przeglądu polityki BHP, celów i zadań w celu weryfikacji w stosunku do zmieniających się warunków prowadzonej działalności oraz wymagań prawnych,

Śledzenie, ocenianie i dokumentowanie ryzyka związanego z realizacja procesów oraz opracowanie planów poprawy bezpieczeństwa pracy,

Zapewnie odpowiednich środków finansowych, technologicznych, technicznych i organizacyjnych dla realizacji polityki BHP, celów i ustalonych zadań,

Podnoszenie kwalifikacji i świadomości pracowników w zakresie BHP oraz realizacji niniejszej polityki,

Rejestrowanie i analizowanie zdarzeń potencjalnie wypadkowych oraz eliminowanie ich przyczyn,

Zapobieganie chorobom zawodowym przez ograniczenie zagrożeń,

Prowadzenie dialogu z pracownikami mającego na celu zwiększenie ich angażowania na rzecz BHP

Niniejsza polityka jest znana, zrozumiała i realizowana przez pracowników firmy oraz udostępniana zainteresowanym stronom zewnętrznym.

Prezes Zarządu

Jan Kowalski

Bielsko Biała, 13.10.2004r.

POLITYKA ZINTEGROWANEGO SYSTEMU ZARZĄDZANIA

Zarząd zakładu Przetwórstwa Tworzyw Sztucznych w trosce o swoich Klientów w oparciu o długoletnią tradycję współpracy ze środowiskiem naukowym, bazując na najnowszych technologiach oraz mając do dyspozycji doświadczony i wysoko wykwalifikowany zespół pracowników zobowiązuje się do realizacji następującej Polityki Zintegrowanego Systemu Zarządzania:

W trosce o pełną satysfakcję naszych Klientów oferujemy produkty o najwyższej jakości, posiadające wysoka funkcjonalność i korzystna cenę, dbając jednocześnie o środowisko naturalne oraz bezpieczeństwo pracowników na stanowiskach pracy.

Naszą politykę realizujemy podejmując następujące działania:

1) Ciągłe podnoszenie kwalifikacji pracowników poprzez odpowiedni system edukacyjny oraz szkolenia ukierunkowane na jakość, znaczenie zagadnień środowiskowych oraz poprawę warunków i bezpieczeństwa pracy.

2) Spełnienie mających zastosowanie wymagań prawnych, norm, dyrektyw i innych, które dotyczą zidentyfikowanych aspektów środowiskowych, jakościowych i BHP,

3) Stały monitoring oczekiwań i wymagań naszych Klientów,

4) Ciągłej poprawy skuteczności naszych działań na rzecz poprawy jakości oferowanych towarów, zmniejszania i zapobiegania zanieczyszczeniom środowiska oraz poprawy warunków BHP,

5) Ciągłe podnoszenie jakości i konkurencyjności naszych wyrobów oraz sposobów ich wytwarzania

3) Rozwijanie wzajemnie korzystnej współpracy z dostawcami w celu polepszenia jakości oferowanych wyrobów i poprawy BHP oraz zmniejszenia zanieczyszczeń środowiska w związku z korzystaniem ze źródeł energii i gospodarowaniem odpadami,

6) Prowadzenie dialogu z pracownikami mającego na celu zwiększenie ich angażowania na rzecz poprawy jakości i bezpieczeństwa pracy na stanowisku oraz zmniejszenia zanieczyszczeń środowiska,

7) Zapewnie odpowiednich środków finansowych, technologicznych, technicznych i organizacyjnych dla realizacji polityki jakości, środowiskowej i BHP.

8) Zapobieganie powstania awarii, wypadku i sytuacji niebezpiecznej dla życia i zdrowia pracowników oraz naturalnego funkcjonowania środowiska naturalnego.

Środkiem realizacji wyżej wymienionych celów jest wdrożony, utrzymywany i ciągle doskonalony Zintegrowany System Zarządzania zbudowany w oparciu o wymagania norm:

PN-EN ISO 9001: 2009 Systemy zarządzania jakością

PN-EN ISO 14001: 2005 Systemy zarządzania środowiskowego

PN-N 18001: 2004 Systemy zarządzania bezpieczeństwem i higieną pracy

Prezes Zarządu

Jan Kowalski

Bielsko Biała, 07.04.2011r.

Aspekty środowiskowe:

| Typ aspektu | Aspekt środowiskowy | Źródło aspektu (działanie, wyrób, usługa) |

Wpływ na środowisko (rzeczywisty, potencjalny) |

|---|---|---|---|

|

Emisja pyłu z młynków (emisja niezorganizowana) |

Proces mielenia tworzyw sztucznych, proces odzysku |

zanieczyszczenie powietrza, narażenie pracowników |

Emisja pyłów i gazów z przetwórstwa tworzyw sztucznych (węglowodory alifatyczne, tlenek węgla, formaldehyd) |

Proces technologiczny przetwórstwa tworzyw |

zanieczyszczenie powietrza |

|

Emisja lotnych związków organicznych (ksylen, toluen, octan butylu) |

Remonty maszyn i urządzeń; malowanie napisów i znaków; stosowanie rozpuszczalników i lakierów zaw. lotne związki organiczne |

zanieczyszczenie powietrza |

|

| Emisja gazów z przetwórstwa PCV | Przetwórstwo PCV | zanieczyszczenie powietrza |

|

Emisja spalin samochodowych (tlenki azotu, tlenki węgla, węglowodory, sadza) |

Transport (własny, firmy obce) -spalanie paliw silnikowych: ON, benzyna, gaz |

zanieczyszczenie powietrza |

|

| Emisja spalin | Maszyny budowlane | zanieczyszczenie powietrza |

|

|

Odpadowe oleje hydrauliczne | Wymiana oleju w maszynach i urządzeniach |

zanieczyszczenie gleby, wody, obciążenie środowiska odpadami |

| Zużyte świetlówki | Wymiana zużytych świetlówek (oświetlenie zakładu) |

zanieczyszczenie gleby, wody, powietrza, obciążenie środowiska odpadami |

|

Pojemniki po środkach chemicznych do konserwacji form |

Proces przetwórstwa tworzyw | zanieczyszczenie gleby, wody, obciążenie środowiska odpadami |

|

| Możliwe pojawienie się na terenie organizacji odpadów nieznanego pochodzenia i składu | Współpraca z dostawcami i klientami | zanieczyszczenie gleby, wody, powietrza |

|

Czyściwo i sorbenty zanieczyszczone substancjami niebezpiecznymi |

Konserwacja maszyn i urządzeń (proces produkcyjny, urządzenia techniczne budynku); obsługa transportu |

zanieczyszczenie gleby, wody, obciążenie środowiska odpadami |

|

Magazynowanie odpadów niebezpiecznych: oleje, zużyte rozpuszczalniki, czyściwo, opakowania po substancjach niebezpiecznych, akumulatory, świetlówki |

Gospodarowanie odpadami wytwarzanymi w procesie produkcji, podczas konserwacji i remontów |

zanieczyszczenie gleby, wody |

|

|

Odpady tworzyw sztucznych | Produkcja podstawowa - częściowy odzysk odpadów |

zanieczyszczenie gleby, obciążenie środowiska odpadami |

Odzysk odpadów tworzyw sztucznych |

Powtórne wykorzystanie w procesie produkcji odpadów tworzyw sztucznych po regranulacji |

zmniejszanie ilości odpadów |

|

| Opakowania - tektura, karton | Obrót towarowy; dostawa części maszyn i podzespołów; dostawa materiału i odbiór produktów (w tym: wprowadzanie na rynek produktów w opakowaniach) |

zanieczyszczenie gleby, obciążenie środowiska odpadami |

|

| Opakowania z tworzyw sztucznych | Obrót towarowy; dostawa części maszyn i podzespołów; dostawa materiału i odbiór produktów (w tym: wprowadzanie na rynek produktów w opakowaniach) |

zanieczyszczenie gleby, obciążenie środowiska odpadami |

|

| Palety drewniane | Obrót towarowy (w tym: wprowadzanie na rynek produktów w opakowaniach) |

zanieczyszczenie gleby, obciążenie środowiska odpadami |

|

| Dokumentacja papierowa | Praca biurowa | obciążenie środowiska odpadami |

|

| Zużycie komponentów potrzebnych w procesie produkcji | Proces produkcyjny | obciążenie środowiska odpadami |

|

|

Zużycie energii elektrycznej | Proces produkcji, oświetlenie, prace biurowe |

zubożenie zasobów naturalnych emisja pyłów i gazów |

| Zużycie gazu | Proces produkcji, ogrzewanie | zubożenie zasobów naturalnych emisja pyłów i gazów |

|

Awarie – zagrożenia

|

Niekontrolowane rozlanie olejów i paliw, płyny eksploatacyjne |

Rozszczelnienie przewodów instalacji technicznych budynku oraz awarie środków transportu (własnych i obcych) |

zanieczyszczenie gleby, wody |

Awaryjny zrzut zanieczyszczonych wód opadowych do miejskiej kanalizacji deszczowej |

Awaria urządzeń oczyszczających | Zanieczyszczenie rzeki | |

| Ryzyko dostania się do środowiska szkodliwych substancji chemicznych stosowanych w procesie czyszczenia | Niewłaściwe czyszczenie obszaru | Zanieczyszczenie gleby, wody |

|

| Wybuch butli z gazem | Wadliwy sprzęt, nieprawidłowe użytkowanie | Zanieczyszczenie powietrza |

|

| Uszkodzenie elementów dostarczających media na teren organizacji, emisja odpadów z tych instalacji | Przebudowa, remont przedsiębiorstwa | Zanieczyszczenie gleby, wody, powietrza |

|

| Zawilgocone odpady, materiały i urządzenia niezdatne do użytku | Powódź | Zanieczyszczenie gleby, wody |

|

| Ryzyko zawilgocenia, zalania części hal | Powódź, nadmierne opady deszczu, topiący się śnieg | Zanieczyszczenie gleby, wody |

|

| Zużycie materiałów i środków gaśniczych | Pożar | Obciążenie środowiska odpadami |

|

|

odpady spawalnicze | hala+ magazyn | Zanieczyszczenie gleby |

czyściwo (sorbenty, materiały filtracyjne, tkaniny do wycierania) |

hala+ magazyn | Zanieczyszczenie gleby i wody |

|

| gleba i ziemia w tym kamienie | hala+ magazyn | Zanieczyszczenie gleby |

|

zmieszane odpady z budowy, remontów i demontażu |

hala+ magazyn | Zanieczyszczenie gleby |

|

| tworzywa sztuczne | hala+ magazyn | Zanieczyszczenie gleby |

|

| materiały izolacyjne | hala+ magazyn | Zanieczyszczenie gleby |

|

| odpady komunalne | hala+ magazyn | Zanieczyszczenie gleby i wody |

|

| odpady z żelaza i stali | hala+ magazyn | Zanieczyszczenie gleby |

|

| odpady mieszaniny metali | hala+ magazyn | Zanieczyszczenie gleby |

|

odpady po lakierach (farbach), rozpuszczalnikach |

hala+ magazyn | Zanieczyszczenie gleby i wody |

|

| Środki czystości | Utrzymywanie porządku | Zanieczyszczenie gleby i wody |

|

| Powstanie odpadu w postaci zbitego śniegu | Nadmierne opady śniegu | Zanieczyszczenie gleby i wody |

|

| Zużyta odzież ochronna | Proces produkcji | Zanieczyszczenie gleby, obciążenie Środowiska odpadami |

|

|

Halas wewnętrzny | Maszyny i urządzenia produkcyjne | Narażenie pracowników, zwiększenie poziomu hałasu w środowisku |

| Hałas zewnętrzny | Maszyny budowlane, ruch samochodowy | Narażenie pracowników, zwiększenie poziomu hałasu w środowisku |

|

|

Ryzyko dostania się do środowiska substancji chemicznych o nieznanym składzie i działaniu | Prace firm zewnętrznych, kontrahentów | Zanieczyszczenie gleby, wody, powietrza |

| Ryzyko negatywnego wpływu na zdrowie pracowników substancji będących w posiadaniu firm zewnętrznych | Prace firm zewnętrznych, kontrahentów | Zanieczyszczenie gleby, wody, powietrza |

|

| Wrogie działanie nie-ekologiczne | Prace firm zewnętrznych, kontrahentów | Zanieczyszczenie gleby, wody, powietrza |

Wymagania prawne:

Nasze przedsiębiorstwo podlega szeregowi bardziej lub mniej istotnych przepisów, ustaw oraz aktów prawnych. Oczywistym jest, że sama procedura wprowadzenia chociażby jednej z tych regulacji nie jest końcem problemów związanych z zarządzaniem tymi elementami. W następstwie zaimplementowania takich regulacji, należy potem ciągle monitorować i możliwie najszybciej aktualizować wszystkie informacje oraz wytyczne związane z danym dokumentem, tak aby nasze przedsiębiorstwo było ciągle na bieżąco w stosunku do uregulowań prawnych. W związku z nałożonymi obowiązkami dostosowania przepisów prawa polskiego do unijnego, doświadczamy niejednokrotnie zmian aktów prawnych. Przykładowo od momentu ogłoszenia Ustawy z dnia 27 kwietnia 2001r. o odpadach wprowadzono co najmniej 20 aktów mających wpływ na jej zmianę, a treść Ustawy Prawo ochrony środowiska ulegała zmianie ponad 60 razy. Do Ustawy o odpadach, w celu dopełnienia jej wykonalności, ogłoszono ponad 40 rozporządzeń. Dlatego właśnie aktualizacja aktów prawnych jest tak bardzo istotna dla naszego przedsiębiorstwa.

W naszym przedsiębiorstwie aktualizacja aktów prawnych odbywa się w dosyć nieskomplikowany sposób. Na rynku oferowanych jest wiele specjalistycznych, komercyjnych baz danych o wymaganiach prawnych, których twórcy zapewniają o ich ciągłej i błyskawicznej aktualizacji, dlatego stały monitoring takich źródeł w prosty sposób daje nam obraz o aktualnych zmianach w przepisach prawnych. Identyfikacją obowiązujących przedsiębiorstwo wymagań zajmuje się nasz zakładowy radca prawny, który w odróżnieniu od zwykłego prawnika, poprzez stosunkowo długi staż w naszym przedsiębiorstwie, zna specyfikę wymagań prawnych naszego zakładu oraz w razie potrzeby może skonsultować się z działem produkcji w celu ewentualnych wątpliwości związanych z koniecznymi do zaimplementowania nowymi regulacjami prawnymi (w razie zakupu nowych elementów podlegających jakimkolwiek regulacjom lub w celu przeanalizowania, czy aby na produkcji nie wprowadzono znaczących w świetle prawa zmian, które należałoby podeprzeć jakimś wymogiem prawnym). A co do aktualizowania, ma on pełny przegląd już wprowadzonych aktów prawnych w naszym przedsiębiorstwie, który na podstawie informacji z baz danych o wymaganiach prawnych ciągle analizuje i wyszukuje ewentualnych dostępnych aktualizacji.

Takie rozwiązanie wydaje się być dosyć oczywiste i niezbyt skomplikowane, lecz wymaga wyspecjalizowanego zasobu ludzkiego, dlatego nie w każdym przedsiębiorstwie realizacja takiego projektu była by możliwa. W naszym przedsiębiorstwie sprawdza się w 100%.

Cele i zadania środowiskowe:

| L.p. | Cele środowiskowe | Zadania środowiskowe |

|---|---|---|

| L.p. | ||

| 1 | Ciągłe podnoszenie Świadomości ekologicznej pracowników |

1 |

| 2 | ||

| 3 | ||

| 4 | ||

| 2 | Zmniejszenie wielkości emisji pyłu do powietrza z działalności produkcyjnej |

1 |

| 3 | Kreowanie działalności proekologicznej dostawców i podwykonawców |

1 |

| 2 | ||

| 3 | ||

| 4 | Ograniczenie zużycia energii elektrycznej oraz oleju w procesie produkcyjnym |

1 |

| 5 | Zmniejszenie strat ciepła |

1 |

| 2 | ||

| 6 | Zmniejszenie zużycia energii, wykorzystywanej do ogrzewania pomieszczeń biurowych |

1 |

| 7 | Zmniejszenie zużycia energii | 1 |

| 8 | Wyeliminowanie ewentualnych podtopień doków podczas ulewy |

1 |

| 9 | Zagospodarowanie terenu zielonego | 1 |

| 10 | Usprawnienie segregacji odpadów – utrzymanie porządku |

1 |

Sterowanie operacyjne:

Sterowanie operacyjne jest to sterowanie procesem, operacją, działaniami w warunkach kontrolowanych np. poprzez wprowadzenie procedur działania, czy przyjęcie kryteriów oceny wykonywania działań.

Przedmiotem przedstawionym przy pomocy sterowania operacyjnego w naszym przedsiębiorstwie będzie zagadnienie zaczerpnięte z polityki środowiskowej w ramach doskonalenia efektów działalności środowiskowej. Jednym z wyszczególnionych celów jest redukcja zużycia olejów. W opracowanym przez nasze przedsiębiorstwo sterowaniu operacyjnym przedstawiamy w jaki sposób w naszym zakładzie zarządza się olejami, ich odpadami oraz w jakim stopniu faktycznie poprzez konkretne działania staramy się zminimalizować szkodliwy wpływ na środowisko.

Zarządzanie nieprzetworzonymi, nieużytymi olejami.

Nasze przedsiębiorstwo używa olejów w rozmaitych celach. Są to oleje hydrauliczne, oleje smarujące, lub zwyczajnie oleje opałowe. Z uwagi na charakter wykonywanych procesów produkcyjnych całkowite wyeliminowanie z użytku olejów nie jest możliwe lecz można zredukować ich ilości użytkowe oraz zrewidować i poprawić ewentualne luki w zarządzaniu nimi.

Co do przechowywania nieprzetworzonych oraz nieużytych olejów, mamy specjalnie w tym celu przygotowane pomieszczenia, które opatrzone są odpowiednimi znakami ostrzegawczymi oraz podlegają wszelkim regulacjom prawnym dotyczącymi obchodzenia się z tego typu substancjami. Pomieszczenia znajdują się w magazynie głównym, w sekcji towarów i materiałów płynnych. Dodatkowo pomieszczenie zostało wyposażone w systemy antypożarowe w celu minimalizacji ewentualnych skutków pożaru pomieszczenia. Oleje przechowywane są w oryginalnych opakowaniach przystosowanych do magazynowania oraz w specjalnie przeznaczonych do tego celu beczkach opatrzonych odpowiednimi oznaczeniami dotyczącymi zawartości. Beczki na oleje hydrauliczne mają pojemność 120 litrów, beczki na oleje smarujące 70 litrów natomiast oleje opałowe przechowywane są w beczkach o pojemności 220 litrów. Pomieszczenie do przechowywania olejów dodatkowo podzielone jest na osobne strefy przedzielone metalowymi kratownicami tworzącymi klatki, zamykanymi na uniwersalny klucz. Każda strefa odpowiada konkretnemu rodzajowi oleju: opałowe, hydrauliczne, smarujące. W magazynie znajduje się przeciętnie od 15 do 35 beczek różnych rodzajów olejów. Dostęp do pomieszczenia ma magazynier główny oraz pracownicy magazynu upoważnieniu przez magazyniera głównego do poboru materiałów. Klucz uniwersalny do klatek oraz klucz do pomieszczenia znajduje się w szafce z kluczami w biurze głównego magazyniera.

Zarządzanie przetworzonymi, zużytymi olejami.

W toku produkcyjnym lub zwyczajnie podczas używania, oleje tracą swoje pierwotne właściwości i należy je składować jako odpad, w celu dalszego przekazania do utylizacji. W naszym przedsiębiorstwie odpowiedzialnością za składowanie odpadów obarczona jest sekcja magazynu odpadów. Odpady olejowe przechowywane są w specjalnie do tego przystosowanych pojemnikach o pojemności 120 litrów, opatrzonych odpowiednimi znakami i ostrzeżeniami. Sekcja magazynu odpadów posiada 10 takich pojemników. Zabezpieczeniem odpadów bezpośrednio po użyciu zajmują się pracownicy produkcyjni, którzy zbierają ewentualny odpad do pojemników o pojemności 70 litrów. Każda komórka produkcyjna korzystająca w jakikolwiek sposób z olejów, zaopatrzona została przynajmniej w jeden taki pojemnik. Następnie gdy pojemnik zostaje zapełniony, pracownik zgłasza konieczność opróżnienia pojemnika i pracownicy magazynowej sekcji odpadów opróżniają pojemnik a następnie składują zużyty olej w beczkach magazynowych. Pomieszczenie przeznaczone do składowania odpadów olejowych zostało opatrzone odpowiednimi znakami oraz ostrzeżeniami o rodzaju przechowywanej substancji. Dostęp do pomieszczenia mają: główny magazynier magazynu odpadów oraz pracownicy magazynowej sekcji odpadów. Beczki zabezpieczone są przez metalowe kratownice tworzące klatkę zamykaną na klucz. Dostęp do klucza mają: główny magazynier magazynu odpadów oraz pracownicy sekcji. Pomieszczenie zostało opatrzone w system antypożarowy w celu minimalizacji negatywnych skutków pożaru pomieszczenia.

Wywóz i utylizacja przetworzonych, zużytych olejów.

Poziom ilości odpadów jest stale monitorowany przez oddelegowanego, z polecenia głównego magazyniera magazynu odpadów, do tego celu pracownika. Gdyby wystąpiła ewentualność polegająca na przepełnieniu pojemników do składowania olejów, odpowiedzialny pracownik ma za zadanie poinformować głównego magazyniera magazynu odpadów. Ten z kolei jest bezpośrednio odpowiedzialny za poinformowanie firmy zewnętrznej o ewentualnym nadzwyczajnym wywozie odpadów. Nasze przedsiębiorstwo korzysta z usług zewnętrznej firmy wywożącej odpady. Firma Odpady przemysłowe sp. z o.o. zajmuje się wywozem oraz utylizacją odpadów przemysłowych z naszego przedsiębiorstwa. Wywóz odbywa się cotygodniowo w każdy kolejny piątek w godzinach 10.00-12.00. Procedura wywozu odbywa się w z góry ustalony sposób. Między godziną 10.00 a 12.00, co każdy piątek (lub w przypadku nadzwyczajnego wywozu odpadów) na stróżówce przy wjeździe na teren zakładu melduje się samochód odbiorcy odpadów. Po przeprowadzeniu weryfikacji tożsamości oraz poświadczeniu podpisem w ewidencji stróża, samochód zostaje wpuszczony na teren zakładu. Następnie ustawia się na stanowisku przeznaczonym do odbioru odpadów. Wraz z innymi odpadami, beczki ze zużytym olejem zostają załadowane na samochód firmy utylizacyjnej. Przewoźnik przekazuje nam puste beczki o identycznej specyfikacji w ilości odpowiadającej przekazanym beczkom. Następnie po uzupełnieniu karty przekazania odpadów oraz wprowadzenia odpowiednich informacji do ewidencji magazynu odpadów, samochód przewoźnika opuszcza teren zakładu meldując swój wyjazd na stróżówce. Za wszelkie ewentualności związane z procesem wywozu odpadów odpowiedzialny jest specjalista ds. BHP i ochrony środowiska oraz główny magazynier magazynu odpadów.

III. Dokumentacja poszczególnych działów:

Dział zaopatrzenia i logistyki:

Umowa spedycji link

Zlecenie przewozowe link

Zlecenie transportowe link

Faktura proforma link

Faktura VAT link

Faktura VAT-korygująca link

LT – likwidacja środka trwałego link

MM – przesunięcie międzymagazynowe materiału link

OPAK-1 sprawozdanie o masie wytworzonych opakowań link

Oświadczenie o przeprowadzeniu inwentaryzacji składników majątku trwałego link

Protokół z inwentaryzacji środków trwałych link

PT – przekazanie środka trwałego link

PZ – przychód zewnętrzny link

RW – rozchód wewnętrzny link

W – magazyn wyda link

Wz - Wydanie zewnętrzne link

Zamówienie towaru link

ZW – zwrot materiałów link

Protokół reklamacji link

Dział kadr:

Umowa o pracę na czas nieokreślony link

Umowa o pracę na czas określony link

Umowa o pracę na okres próbny link

Umowa o dzieło link

Umowa o podnoszeniu kwalifikacji w formach szkolnych link

Umowa o szkolenie i konsultacje link

Umowa o używanie samochodu prywatnego do celów służbowych link

Umowa o wspólnej odpowiedzialności materialnej link

Wypowiedzenie umowy o pracę przez pracownika link

Wypowiedzenie warunków umowy o pracę link

Zobowiązanie pracownika o zachowaniu tajemnicy zawodowej i poufności link

Kontrakt menedżerski link

Oświadczenie o odpowiedzialności materialnej link

Porozumienie stron (rozwiązanie umowy o pracę) link

Rozwiązanie umowy o pracę bez wypowiedzenia link

Anulowanie pełnomocnictwa w związku z rozwiązaniem umowy link

Karta stażu link

Dział finansowo – księgowy:

Lista płac link

KP – kasa przyjmie (dowód wpłaty) link

KW – kasa wypłaci (dowód wypłaty) link

PK – polecenie księgowania link

Rachunek link

Raport kasowy link

Rejestr podatku od czynności cywilno-prawnych link

Rejestr zakupu VAT link

Rozliczenie pobranej zaliczki link

Upomnienie z powodu nieuregulowanych należności link

Wyjaśnienie z powodu opóźnienia płatności link

Wykaz różnic inwentarzowych link

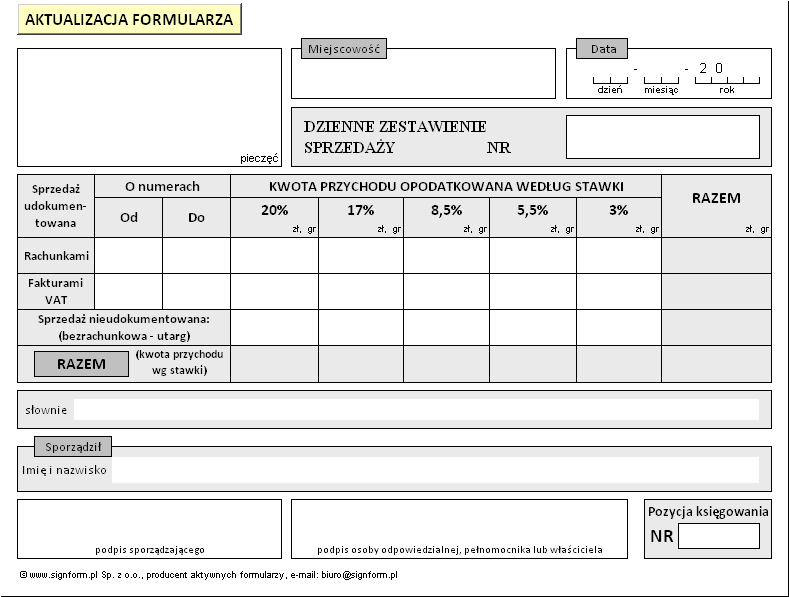

Dzienne zestawienie sprzedaży link

Dowód wewnętrzny link

Nota księgowa link

Ewidencja pożyczek i zastawionych rzeczy link

Ewidencja środków trwałych link

Dział kontroli jakości i BHP

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

IV. Dokumentacja w formie papierowej

Macierz SWOT dla dwóch wariantów dokumentacji

| Dokumentacja papierowa | Dokumentacja elektroniczna |

|---|---|

| WADY: | ZALETY: |

| Zarządzanie archiwami | Namacalność dokumentu |

| Czas potrzebny na wyszukiwanie danych | |

| Czas potrzebny na generowanie dokumentacji | |

| Koszty generowania dokumentacji | |

| MOŻLIWOŚCI: | ZAGROŻENIA: |

| Możliwość odczytu bez specjalnego sprzętu | Ryzyko utraty danych |

| Możliwość odczytu bez dostępu do prądu | Ryzyko kradzieży danych |

| Zagrożenie pożarowe |

Macierz zapotrzebowania dostępu do danych

| Dział zaopatrzenia i logistyki | Dział kadr | Dział finansowo-księgowy | Dział kontroli jakości i BHP | SUMA | |

|---|---|---|---|---|---|

| Umowa spedycji | x | 1 | |||

| Zlecenie przewozowe | x | 1 | |||

| Zlecenie transportowe | x | 1 | |||

| Faktura proforma | x | 1 | |||

| Faktura VAT | x | x | x | 3 | |

| Faktura VAT - korygująca | x | x | x | 3 | |

| LT - likwidacja środka trwałego | x | x | 2 | ||

| MM - przesunięcie międzymagazynowe | x | 1 | |||

| OPAK-1 - sprawozdanie o masie wytworzonych opakowań | x | x | 2 | ||

| Oświadczenie o przeprowadzeniu inwentaryzacji składników majątku trwałego | x | x | 2 | ||

| Protokół z inwentaryzacji środków trwałych | x | 1 | |||

| PT - przekazanie środka trwałego | x | x | 2 | ||

| RW - rozchód wewnętrzny | x | x | 2 | ||

| W - magazyn wyda | x | x | 2 | ||

| Wz - wydanie zewnętrzne | x | x | 2 | ||

| Zamówienie towaru | x | x | 2 | ||

| ZW - zwrot materiałów | x | x | 2 | ||

| Protokół reklamacji | x | 1 | |||

| Umowa o pracę na czas nieokreślony | x | 1 | |||

| Umowa o pracę na czas określony | x | 1 | |||

| Umowa o pracę na okres próbny | x | 1 | |||

| Umowa o dzieło | x | 1 | |||

| Umowa o podnoszeniu kwalifikacji w formach szkoleniowych | x | 1 | |||

| Umowa o szkolenie i konsultacje | x | 1 | |||

| Umowa o używanie samochodu prywatnego do celów służbowych | x | 1 | |||

| Umowa o wspólnej odpowiedzialności materialnej | x | 1 | |||

| Wypowiedzenie umowy o pracę przez pracownika | x | 1 | |||

| Wypowiedzenie warunków umowy o pracę | x | 1 | |||

| Zobowiązanie pracownika o zachowaniu tajemnicy zawodowej i poufności | x | 1 | |||

| Kontrakt menedżerski | x | 1 | |||

| Oświadczenie o odpowiedzialności materialnej | x | 1 | |||

| Porozumienie stron (rozwiązanie umowy o pracę) | x | 1 | |||

| Rozwiązanie umowy o pracę bez wypowiedzenia | x | 1 | |||

| Anulowanie pełnomocnictwa w związku z rozwiązaniem umowy | x | 1 | |||

| Karta stażu | x | 1 | |||

| Lista płac | x | x | 2 | ||

| KP - kasa przyjmie (dowód wpłaty) | x | 1 | |||

| KW - kasa wypłaci (dowód wypłaty) | x | 1 | |||

| PK - polecenie księgowania | x | 1 | |||

| Rachunek | x | x | x | 3 | |

| Raport kasowy | x | 1 | |||

| Rejestr podatku od czynności cywilno-prawnych | x | 1 | |||

| Rejestr zakupu VAT | x | 1 | |||

| Rozliczenie pobranej zaliczki | x | 1 | |||

| Upomnienie z powodu nieuregulowanych należności | x | 1 | |||

| Wyjaśnienie z powodu opóźnienia płatności | x | 1 | |||

| Wykaz różnic inwentarzowych | x | x | 2 | ||

| Inwentaryzacja kasy | x | 1 | |||

| Dzienne zestawienie sprzedaży | x | 1 | |||

| Dowód wewnętrzny | x | 1 | |||

| Nota księgowa | x | 1 | |||

| Ewidencja pożyczek i zestawionych rzeczy | x | 1 | |||

| Ewidencja środków trwałych | x | 1 | |||

| Informacje o wypadku | x | x | 2 | ||

| Karta szkolenia BHP | x | x | 2 | ||

| Oświadczenie o stanie BHP w zakładzie | x | 1 | |||

| Rejestr wypadków przy pracy | x | x | 2 | ||

| Upoważnienie do przeprowadzenia kontroli audytowej | x | 1 | |||

| Protokół z czynności audytowych | x | 1 | |||

| SUMA | 20 | 24 | 29 | 6 |

Macierz możliwości elektronicznego zarządzania danymi

| Symfonia | Uniwersalny program płacowo kadrowy Płatnik | Plan de CAMpagne - modułlogistyki | StreamSoftPrestiż - moduł CRM | System STER | SUMA | |

|---|---|---|---|---|---|---|

| Umowa spedycji | 0 | |||||

| Zlecenie przewozowe | 0 | |||||

| Zlecenie transportowe | 0 | |||||

| Faktura proforma | x | 1 | ||||

| Faktura VAT | x | x | 2 | |||

| Faktura VAT - korygująca | x | x | 2 | |||

| LT - likwidacja środka trwałego | x | x | 2 | |||

| MM - przesunięcie międzymagazynowe | x | x | 2 | |||

| OPAK-1 - sprawozdanie o masie wytworzonych opakowań | 0 | |||||

| Oświadczenie o przeprowadzeniu inwentaryzacji składników majątku trwałego | 0 | |||||

| Protokół z inwentaryzacji środków trwałych | x | 1 | ||||

| PT - przekazanie środka trwałego | x | x | 2 | |||

| RW - rozchód wewnętrzny | x | x | 2 | |||

| W - magazyn wyda | x | x | 2 | |||

| Wz - wydanie zewnętrzne | x | x | 2 | |||

| Zamówienie towaru | x | 1 | ||||

| ZW - zwrot materiałów | x | x | 2 | |||

| Protokół reklamacji | x | x | 2 | |||

| Umowa o pracę na czas nieokreślony | x | 1 | ||||

| Umowa o pracę na czas określony | x | 1 | ||||

| Umowa o pracę na okres próbny | x | 1 | ||||

| Umowa o dzieło | x | 1 | ||||

| Umowa o podnoszeniu kwalifikacji w formach szkoleniowych | x | x | 2 | |||

| Umowa o szkolenie i konsultacje | x | x | x | 3 | ||

| Umowa o używanie samochodu prywatnego do celów służbowych | x | 1 | ||||

| Umowa o wspólnej odpowiedzialności materialnej | x | 1 | ||||

| Wypowiedzenie umowy o pracę przez pracownika | x | 1 | ||||

| Wypowiedzenie warunków umowy o pracę | x | 1 | ||||

| Zobowiązanie pracownika o zachowaniu tajemnicy zawodowej i poufności | 0 | |||||

| Kontrakt menedżerski | x | 1 | ||||

| Oświadczenie o odpowiedzialności materialnej | 0 | |||||

| Porozumienie stron (rozwiązanie umowy o pracę) | x | 1 | ||||

| Rozwiązanie umowy o pracę bez wypowiedzenia | x | 1 | ||||

| Anulowanie pełnomocnictwa w związku z rozwiązaniem umowy | x | 1 | ||||

| Karta stażu | x | 1 | ||||

| Lista płac | x | x | 2 | |||

| KP - kasa przyjmie (dowód wpłaty) | x | 1 | ||||

| KW - kasa wypłaci (dowód wypłaty) | x | 1 | ||||

| PK - polecenie księgowania | x | 1 | ||||

| Rachunek | x | x | 2 | |||

| Raport kasowy | x | 1 | ||||

| Rejestr podatku od czynności cywilno-prawnych | x | 1 | ||||

| Rejestr zakupu VAT | x | 1 | ||||

| Rozliczenie pobranej zaliczki | x | x | 2 | |||

| Upomnienie z powodu nieuregulowanych należności | x | x | x | 3 | ||

| Wyjaśnienie z powodu opóźnienia płatności | x | 1 | ||||

| Wykaz różnic inwentarzowych | x | x | 2 | |||

| Inwentaryzacja kasy | x | 1 | ||||

| Dzienne zestawienie sprzedaży | x | x | 2 | |||

| Dowód wewnętrzny | x | 1 | ||||

| Nota księgowa | x | 1 | ||||

| Ewidencja pożyczek i zestawionych rzeczy | 0 | |||||

| Ewidencja środków trwałych | x | x | 2 | |||

| Informacje o wypadku | x | 1 | ||||

| Karta szkolenia BHP | x | 1 | ||||

| Oświadczenie o stanie BHP w zakładzie | x | 1 | ||||

| Rejestr wypadków przy pracy | x | 1 | ||||

| Upoważnienie do przeprowadzenia kontroli audytowej | 0 | |||||

| Protokół z czynności audytowych | 0 | |||||

| SUMA | 26 | 17 | 15 | 6 | 6 |

Wnioski

Na podstawie powyższej macierzy można wyciągnąć następujące wnioski. Program Symfonia Finanse i Księgowość jest programem najbardziej potrzebnym w naszej organizacji. Na rynku można znaleźć kilka substytutów tego programu, lecz cena 1799,00zł nie jest ceną wygórowaną, co sprawia, że program ten wprost idealnie nadaje się do stosowania w naszej organizacji.

Program Uniwersalny program płacowo kadrowy Płatnik również powinien być używany w naszej firmie ze względu na wiele możliwości, które oferuje w niewielkiej cenie. Jest kilka dostępnych wersji programu, najtańsza już od 350 zł, dlatego nasza firma korzysta z niego, gdyż za tak dogodną cenę, nie znajdzie się bardziej wszechstronnego programu zawierającego tak wiele różnych modułów takich jak: płace, ZUS lub kadry.

Plan de CAMpagne z kolei to program zawierające narzędzia, aby sprawnie sterować Logistyką przedsiębiorstwa oraz produkcją. Interesujący nas moduł logistyki wchodzi w skład pakietu lokalnego, którego koszt wynosi 4 009,80 zł. Program niezbędny do prawidłowego funkcjonowania naszego przedsiębiorstwa.

Program System STER jest programem wspomagającym zarządzanie zagadnieniami związanymi z BHP. Natomiast StreamSoft Prestiż– moduł CRM jest programem przeznaczonym do pozyskiwania oraz obsługi klienta. Oba programy w naszej organizacji spełniają marginalną rolę, dlatego wskazane jest poszukać tańszych odpowiedników spełniających taką samą rolę. Warto by zainwestować w program Dokumentacja BHP w firmie, który cenowo istotnie różni się od System STER a proponuje takie same opcje. Program StreamSoft Prestiż można by zastąpić programem List przewozowy CMR 7.000 oferujący zbliżone możliwości za mniejszą cenę, a w dodatku jest to program samodzielny, a nie oddzielny moduł.

V. Wskaźniki

Tabela wskaźników

Informacja:

Tabela wskaźników znajduje się w pliku pod nazwą Tabela wskaźników do V projektu.xlsx, który znajduje się w tym samym katalogu co plik zbiorczy z pozostałymi projektami, gdyż niemożliwe było zamieszczenie jej w pierwotnej formie w dokumencie programu Microsoft Word. Prezentacja wskaźników odnosi się bezpośrednio do informacji i danych zawartych w tabeli wskaźników zamieszczonych w pliku Tabela wskaźników do V projektu.xlsx.

Prezentacja wskaźników

Poniższa tabela prezentuje kolejno wartości założone przez zarząd, faktyczny zmierzony stan wskaźnika oraz komentarz do zaistniałej sytuacji.

| Nazwa wskaźnika | Założony cel | Zmierzony wynik | Komentarz |

|---|---|---|---|

| Liczba reklamacji | 15 | 8 | Zmierzony wynik ilości reklamacji okazał się być dużo niższy od tego, który zakładaliśmy. Świadczy to o zadowoleniu klienta oraz daje nam sygnał, że możemy zmniejszyć zakładany cel w celu dążenia do coraz to mniejszej dopuszczalnej liczby reklamacji w celu jeszcze wyższej jakości świadczenia naszych usług. |

| Zysk netto | 10000000 | 11537279 | Wskaźnik zysku netto przekroczył zamierzoną wartość. Daje nam to obraz solidnie zarządzanego przedsiębiorstwa, którego wynik finansowy znacznie wykracza poza zakładane cele. W następnym roku należy utrzymać za wszelką cenę wynik wskaźnika powyżej zakładanej wartości. Może za 2 lub 3 lata warto będzie podnieść założony cel, lecz obecnie trzeba walczyć o utrzymanie go ponad obecny stan założonego celu. |

| Mean time to repair | 15 | 20 | Wskaźnik przekroczył dopuszczalny limit minut przewidzianych na naprawę. W związku z tym faktem, należy zrewidować stan ekip naprawczych, w celu zweryfikowania przyczyny zbyt dużego czasu przeznaczonego na naprawę usterki. Limit 15 minut jest maksymalną dopuszczalną wartością dlatego podniesienie go nie wchodzi w grę a przekroczenie go aż o 5 minut jest sytuacją karygodną. Najbardziej rozsądnym rozwiązaniem wydaje się być zatrudnienie dodatkowych osób na stanowiska techników i mechaników w celu poprawienia wydajności świadczonych przez nich usług. |

| Średnia liczba sztuk wyprodukowanych przypadająca na pracownika w wymiarze zmiany | 350 | 358 | Wynik wskaźnika świadczy o większych, niż zakładano możliwościach produkcyjnych pracowników. Należy bezwzględnie, jak najszybciej zastanowić się nad zwiększeniem wartości celu dla wskaźnika, a w konsekwencji zwieszeniem norm (na zmianę) obowiązujących pracowników produkcyjnych, gdyż posiadają oni niewykorzystany dotąd potencjał. |

| Poziom satysfakcji pracowników | 3,85 | 3,94 | Wskaźnik poziomu satysfakcji pracownika przekroczył zakładany cel. Za wszelką cenę należy się starać, aby go utrzymać na tej pozycji i ciągle dążyć do dalszej poprawy wyniku. Można również podnieść zakładaną wartość celu, aby świadomie ciągle podnosić zakładane standardy, które wiążemy z pracownikiem. |

| Poziom satysfakcji klientów | 4,25 | 4,23 | Wskaźnik spadł poniże oczekiwanej wartości. Źle to świadczy o jakości wykonywanych produktów i usług. Wskaźnik bezwzględnie nie może zostać obniżony, dlatego trzeba przedsięwziąć szereg rozmaitych działań w celu poprawienia wartości zmierzonej. Można np. robić akcje promocyjne lub zrewidować ofertę handlową w celu wyszukania najmniej atrakcyjnych pozycji i spróbować zastąpić je innymi, bardziej atrakcyjnymi ofertami. |

| Wartość odpadu produkcyjnego | 6,5 | 7,6 | Wartość odpadów przekroczyła zamierzony cel. W tym wypadku należy przyjrzeć się procesom produkcyjnym i stosowanym technologiom w celu odnalezienia elementów powodujących nadmierne niewykorzystanie materiału. Można też zlecić audity w dziale produkcyjnym z naciskiem na sposoby obchodzenia się pracowników z materiałem. Może to zwiększy świadomość pracowników w zakresie zużywania materiału podczas wykonywania niektórych procesów. |

| Zużycie energii elektrycznej oraz mediów przemysłowych na jeden wyrób | 0,005 (wartości całej energii zużytej przez zakład) | 0,005 (wartości całej energii zużytej przez zakład) | Wskaźnik na poziomie zamierzonego celu. Jest to dobra wiadomość oraz sygnał, że można jeszcze bardziej zmniejszyć wykorzystanie energii elektrycznej i mediów podczas procesów produkcyjnych. Ale bezwzględnie należy nie przekroczyć zamierzonego celu. |

| PPM (parts per milion) | 60 | 65 | Wynik tego wskaźnika jest niedopuszczalny, gdyż i tak wartość celu została ustalona na dosyć krytycznym poziomie, dlatego niezwłocznie należy zrewidować obszary bezpośrednio odpowiedzialne za powstawanie produktu czyli dział produkcji oraz dział przygotowania produkcji w celu zidentyfikowania problemu oraz możliwie jak najszybszej poprawy stanu wartości wskaźnika. |

VI. Normowanie

Opis metody

W naszym przedsiębiorstwie podstawowym i w zasadzie jedynym sposobem badania czasu pracy jest chronometraż. Jest to metoda pomiaru powtarzalnych operacji lub ich elementów (zabieg, czynność, ruch roboczy) w celu ustalenia, na podstawie określonej liczby pomiarów, właściwego czasu ich trwania i racjonalnego wykonania w normalnym tempie pracy. Obserwacje chronometrażowe można prowadzić w sposób ciągły i wyrywkowy. Podczas wprowadzania nowych metod wykonywania niektórych operacji, stosujemy chronometraż w sposób ciągły, tak aby precyzyjnie określić, ile czasu pracownik poświęca na jedną czynność w toku całej operacji. Następnie stosujemy chronometraż w sposób wyrywkowy celem stałej kontroli tempa pracy naszych pracowników oraz w celu ewentualnego zrewidowania założonych norm czasowych.

Obowiązującymi etapami postępowania podczas chronometrażu w naszym przedsiębiorstwie są:

Zgromadzenie danych

Podział na elementy składowe badanej operacji lub zabiegu

Ustalenie metody wykonywania oraz zakresu badanej czynności

Ustalenie punktów granicznych

Wyznaczenie czasu i terminu przeprowadzania pomiarów

Opracowanie wyników obserwacji i ich analiza

Algorytm postępowania w metodzie chronometrażowej

START

Zapoznanie się z pracownikami wykonującymi

Badaną operację

Zorientowanie się w prawidłowości stosowanych

metod

Ustalenie liczby niezbędnych pomiarów

Wykonanie pomiarów

Analiza szeregu chronometrycznego

NIE

Współczynnik zawartości Odrzucenie wartości rażąco odchylających

szeregu się od średnich

TAK

Wyliczenie wielkości przeciętnych

KONIEC

Zastosowanie chronometrażu

Chronometraż znajduje zastosowanie przy badaniu kilku znaczących elementów wchodzących w skład załogi produkcyjnej. Można do nich zaliczyć:

Praca na pojedynczych stanowiskach

Obsługa wielomaszynowa

Praca zespołowa

Prace ręczne

Typowe wydzielone czynności lub ruchy ręczne

Osoby odpowiedzialne

W naszym przedsiębiorstwie normowaniem zajmuje się specjalnie do tego oddelegowana osoba, znająca podstawowe zasady rządzące wykorzystywaniem metody chronometrażowej. Na podstawie danych zebranych z badania, opracowywany jest raport, który trafia bezpośrednio do kierownika produkcji, który z kolei na podstawie rzeczonego raportu może na przykład ustalać normę wykonywanych detali na zmianę i może ocenić zdolności produkcyjne swojej załogi.

Gromadzenie danych

Do wykonania pracochłonnych pomiarów chronometrażowych konieczne jest wyposażenie, specjalnie przygotowanych pracowników w odpowiednie oprzyrządowanie. Do najczęściej stosowanego oprzyrządowania należą:

Zegary

Sekundomierze

Samopiszące przyrządy pomiarowe

Foto-aparatura

Kino-aparatura

Automatyczne aparaty do badania czasu pracy

Automatyczne aparaty kontrolne

W naszym przedsiębiorstwie korzystamy głównie z Automatycznych aparatów do badania czasu pracy oraz w szczególnych przypadkach (głównie przy badaniu wyrywkowym) zegarów oraz sekundomierzy.

Zgromadzone dane są przechowywane w formie raportów z badań w sekretariacie kierownika produkcji, który w każdym momencie może porównać bieżące dane do wcześniejszych danych, aby podejmować przemyślane decyzje w sprawach organizacji produkcji. Dane przechowuje się do 1 roku po wykonaniu badania, po czym dane przechodzą do archiwum firmy na kolejne 10 lat.

Szacowany koszt normowania czasu pracy w przedsiębiorstwie (na przestrzeni miesiąca)

Biorąc pod uwagę następujące aspekty:

Dwie osoby wykwalifikowane w ramach badania czasu pracy

Koszty utrzymania oraz konserwacji automatycznego aparatu do badania czasu pracy

Koszty ewentualnych napraw aparatu

Koszty przechowywania raportów z badań

Późniejsze koszty archiwizacji raportów

Nadzwyczajne koszty związane z samym procesem przeprowadzania badania

Ewentualne koszty inwestycyjne (zakup nowego sprzętu do badania)

otrzymujemy następujące wartości:

2 x 2200 zł brutto

250 zł

220 zł

100 zł

80 zł

200 zł

500 zł

gdzie w efekcie otrzymujemy kwotę 5750 zł na miesiąc. Jest to szacowana kwota, gdyż może się ona wahać w granicach 5250 zł w zależności od podejmowanych inwestycji.

VII. Odpady

Lista wszystkich odpadów które są generowane przez przedsiębiorstwo na podstawie katalogu odpadów.

| Kod odpadu | Nazwa odpadu | Miejsce emisji odpadu |

|---|---|---|

| 080111* | Odpady farb i lakierów zawierających rozpuszczalniki organiczne, lub inne substancje niebezpieczne | Lakierowanie |

| 080121* | Zmywacz farb, lub lakierów | Lakierowanie |

| 080409* | Odpadowe kleje i szczeliwa zawierające rozpuszczalniki organiczne, lub inne substancje niebezpieczne | Montaż końcowy elementów |

| 080410 | Odpadowe kleje i szczeliwa inne niż wymienione w 08 04 09 | Montaż końcowy elementów |

| 080499 | Inne niewymienione odpady | Montaż końcowy elementów |

| 120105 | Odpady z toczenia i wygładzania tworzyw sztucznych | Wytłaczanie, szlifowanie, cięcie |

| 120113 | Odpady spawalnicze | Spawanie |

| 120117 | Odpady poszlifierskie inne niż wymienione w 12 01 16 | Szlifowanie |

| 13 01 01* | Oleje hydrauliczne zawierające PCB | Eksploatacja maszyn |

| 130111* | Syntetyczne oleje hydrauliczne | Eksploatacja maszyn |

| 130701* | Olej opałowy i olej napędowy | Eksploatacja maszyn oraz utrzymanie budynków |

| 150101 | Opakowania z papieru i tektury | Magazynowanie komponentów |

| 150102 | Opakowania z tworzyw sztucznych | Magazynowanie komponentów |

| 150103 | Opakowania z drewna | Magazynowanie komponentów |

| 150104 | Opakowania z metali | Magazynowanie komponentów |

| 150106 | Zmieszane odpady opakowaniowe | Magazynowanie komponentów |

| 160103 | Zużyte opony | Transportowanie komponentów |

| 160112 | Okładziny hamulcowe inne niż wymienione w 16 01 11 | Transportowanie komponentów |

| 160113* | Płyny hamulcowe | Transportowanie komponentów |

| 16 01 07* | Filtry olejowe | Transportowanie komponentów |

| 160199 | Inne niewymienione odpady | Cięcie |

| 160601* | Baterie i akumulatory ołowiowe | Transportowanie komponentów |

| 16 80 01 | Magnetyczne i optyczne nośniki informacji | Obsługa biurowa |

| 200101 | Papier i tektura | Magazynowanie komponentów |

| 20 01 10 | Odzież | Produkcja |

| 2001 13* | Rozpuszczalniki | Lakierowanie |

| 2001 39 | Tworzywa sztuczne | Wytłaczanie, cięcie |

| 2001 40 | Metale | Szlifowanie, cięcie |

| 20 03 03 | Odpady z czyszczenia ulic i placów | Sprzątanie |

| 20 01 99 | Inne nie wymienione frakcje zbierane w sposób selektywny | Sprzątanie |

Lista instalacji mających wpływ na środowisko wraz z określeniem na jaki komponent wpływa, gdzie jest użytkowana w przedsiębiorstwie

| Nazwa instalacji | Element środowiska na który wpływa instalacja | Miejsce użytkowania w przedsiębiorstwie |

|---|---|---|

| Odciąg ze stanowiska spawacza | Atmosfera | Spawalnia |

| Stanowisko lakierowania | Atmosfera i wody gruntowe | Lakiernia |

| Młynki do rozdrabniania tworzywa sztucznego | Atmosfera | Warsztat obróbki tworzywa sztucznego |

| Stanowisko obróbki przetopionego tworzywa sztucznego | Atmosfera | Warsztat obróbki tworzywa sztucznego |

| Centralny system grzewczy | Atmosfera | Kotłownia |

Wykaz pozwoleń, decyzji oraz potrzebne zgody w przedsiębiorstwie wraz z uzasadnieniem potrzeby ich posiadania

| Nazwa pozwolenia/decyzji/zgody | Potrzeba jej posiadania |

|---|---|

| Pozwolenie dotyczące używania instalacji grzewczych opalanych olejami opałowymi. | Z uwagi na przekroczenie dopuszczalnej mocy cieplnej 1MW nie podlegającej wymogowi posiadania pozwolenia. |

| Pozwolenie wodno-prawne. | Z uwagi na wprowadzanie ścieków przemysłowych do urządzeń kanalizacyjnych. |

| Pozwolenie dotyczące użytkowania stanowiska mielenia tworzywa. | Z uwagi na przekroczenie dopuszczalnego poziomu 10% wprowadzanych szkodliwych substancji do atmosfery. |

| Zatwierdzenie przedłożenia informacji o wytwarzanych odpadach oraz sposobach gospodarowania wytworzonymi odpadami (forma zgody prawnej). | Z uwagi na fakt produkowania przez przedsiębiorstwo odpadów innych niż niebezpieczne w ilości przekraczającej 5 Mg. |

Schemat blokowy procesów z określeniem miejsca emisji danego odpadu (nazwa i kod)

Schemat blokowy na przykładzie procesu produkcyjnego zbiornika płynu hamulcowego

a) b)

c)

d)

g)

e)

f)

h)

i)

k)

j)

| 130701* | Olej opałowy i olej napędowy |

|---|---|

| 160103 | Zużyte opony |

| 160112 | Okładziny hamulcowe inne niż wymienione w 16 01 11 |

| 160113* | Płyny hamulcowe |

| 16 01 07* | Filtry olejowe |

| 150101 | Opakowania z papieru i tektury |

|---|---|

| 150102 | Opakowania z tworzyw sztucznych |

| 150103 | Opakowania z drewna |

| 150104 | Opakowania z metali |

| 150106 | Zmieszane odpady opakowaniowe |

| 20 01 01 | Papier i tektura |

| 120105 | Odpady z toczenia i wygładzania tworzyw sztucznych |

|---|

| 120105 | Odpady z toczenia i wygładzania tworzyw sztucznych |

|---|

| 120105 | Odpady z toczenia i wygładzania tworzyw sztucznych |

|---|

| 080409* | Odpadowe kleje i szczeliwa zawierające rozpuszczalniki organiczne, lub inne substancje niebezpieczne |

|---|---|

| 080410 | Odpadowe kleje i szczeliwa inne niż wymienione w 08 04 09 |

| 080499 | Inne niewymienione odpady |

| 120105 | Odpady z toczenia i wygładzania tworzyw sztucznych |

|---|---|

| 120117 | Odpady poszlifierskie inne niż wymienione w 12 01 16 |

| 080111* | Odpady farb i lakierów zawierających rozpuszczalniki organiczne, lub inne substancje niebezpieczne |

|---|---|

| 080121* | Zmywacz farb, lub lakierów |

| 2001 13* | Rozpuszczalniki |

| 080111* | Odpady farb i lakierów zawierających rozpuszczalniki organiczne, lub inne substancje niebezpieczne |

|---|

| 20 01 99 | Inne nie wymienione frakcje zbierane w sposób selektywny |

|---|

| 150101 | Opakowania z papieru i tektury |

|---|---|

| 150102 | Opakowania z tworzyw sztucznych |

| 150103 | Opakowania z drewna |

| 150104 | Opakowania z metali |

| 150106 | Zmieszane odpady opakowaniowe |

| 20 01 99 | Inne nie wymienione frakcje zbierane w sposób selektywny |

Informacja o obszarach potrzebnych do opracowania w opłatach za korzystanie ze środowiska, sprawozdaniach i innych dokumentach ewidencyjnych wymaganych w przedsiębiorstwie.

Nasze przedsiębiorstwo jest ukierunkowane na przetwórstwo tworzyw sztucznych, dlatego też bardzo istotnym czynnikiem wpływającym na środowisko jest wytwarzanie przez nas pyłów emitowanych do atmosfery. Z uwagi na ten fakt, pierwszym, tak znaczącym obszarem będzie mielenie tworzywa wraz z emisją pyłów. Dane do tego sprawozdania możemy uzyskać, mierząc masę pyłów powstałych w procesie mielenia w dziale przetwórstwa tworzyw. W sprawozdaniu dotyczącym emisji pyłów powinna się znaleźć informacja o masie [Mg] wyprodukowanych pyłów w skali roku, których nie udało się nam skumulować w osadnikach, lecz zostały wyemitowane do atmosfery. Na podstawie tych danych podmiot odpowiedzialny za pobieranie opłat określa kwotę opłaty [zł/Mt]. Montaż systemu odpylającego na stanowisku do mielenia tworzyw może w dodatni sposób wpłynąć na zredukowanie niezorganizowanej emisji pyłów a co za tym idzie, redukcji emitowanego pyłu do atmosfery, co może pozytywnie wpłynąć na koszty związane z emisją.

Kolejnym obszarem jest emisja stosunkowo dużych ilości gazów cieplarnianych produkowanych w procesie spalania olejów opałowych, w celu zapewnienia energii cieplnej na terenie całego zakładu. Dane potrzebne do sporządzenia sprawozdania możemy uzyskać poprzez monitorowanie masy spalonych materiałów opałowych a następnie na podstawie tych danych, określić masę emitowanych gazów. W sprawozdaniu powinna się znaleźć informacja o masie [Mg] wyprodukowanego gazu cieplarnianego w skali roku. Na podstawie tych danych podmiot odpowiedzialny za pobieranie opłat określa kwotę opłaty [zł/Mt]. Aby zredukować ogólną wartość opłat i emitowanego gazu, należy zadbać o lepsze ocieplenie budynków i redukcję powierzchni biurowych w celu redukcji strat ciepła oraz zmniejszenia powierzchni wymagającej ogrzewania.

Pozwolenie wodno-prawne w przypadku naszego przedsiębiorstwa reguluje wprowadzanie ścieków przemysłowych do urządzeń kanalizacyjnych. Dane do tego sprawozdania możemy uzyskać poprzez mierzenie ilości ścieków przemysłowych, które wprowadzamy do urządzeń kanalizacyjnych, najlepiej przy głównym odpływie zakładu, aby ocenić całościowo ilość ścieku. Aby jednoznacznie ustalić stawkę wymaganej opłaty, należy w sprawozdaniu podać objętość [m3] wprowadzanego ścieku przemysłowego do urządzeń kanalizacyjnych w skali roku. Następnie zostaje wyznaczona kwota do zapłacenia [zł/m3].

Kolejnym aspektem wymagającym opracowania jest odprowadzanie wód opadowych i roztopowych pochodzących z powierzchni utwardzonych odprowadzane za pośrednictwem kanalizacji ogólnospławnej. Nasz zakład posiada 2 parkingi oraz jeden duży plac przeładunkowy bezpośrednio obok magazynu. Należy te powierzchnie zmierzyć i według tych danych oszacować ilość [m3] wody, która wpływa do ogólnospławnej kanalizacji po czym ustalić wysokość opłat [zł/m3]. W połączeniu z rozbudowaniem dodatkowych zbiorników na wodę opadową, pozwoli to na zredukowanie wystąpienia podtopień na terenie zakładu.

Kolejny elementem podlegającym ewidencji jest masa wytworzonych odpadów niebezpiecznych wraz z innymi niż niebezpieczne. Dane potrzebne do sporządzenia tego sprawozdania możemy uzyskać od głównego magazyniera magazynu odpadów, który ewidencjonuje ilość wszystkich odpadów generowanych przez przedsiębiorstwo. Nasze przedsiębiorstwo nie przekracza w prawdzie dopuszczalnych norm ilościowych związanych z obowiązkiem uiszczenia opłat, co jednak nie zwalnia go z prowadzenia ewidencji w celach sprawozdawczych.

Dodatkowym sprawozdaniem może być sprawozdanie OPAK3. Nasze przedsiębiorstwo prowadzi eksport zagraniczny, dlatego wymaganym sprawozdaniem za rok ubiegły jest informacja o masie [Mg] wyeksportowanych pustych opakowań oraz opakowań wraz z produktem. O ilości wyeksportowanych opakowań może nas poinformować dział sprzedaży i wysyłki, który ewidencjonuje ilość sprzedanych i wysłanych za granicę jednostek produktów.

Za sporządzanie ewidencji oraz sprawozdań środowiskowych w naszym przedsiębiorstwie odpowiedzialny jest specjalista ds. BHP i ochrony środowiska, który przekazuje następnie dokumenty do instytucji odpowiedzialnych za ustalanie stawek oraz pobieranie opłat.

VIII. Pakowanie

Jednostka ładunkowa to: zbiornik płynu hamulcowego

Wymiary(15cm/10cm/10cm)

Naturalna podatność transportowa:

Wrażliwość na wstrząsy i uderzenia – mała – zbiorniczki te ze względu na swoje własności są twarde co sprawia że są odporne na tez zjawiska.

Wrażliwość na długotrwały transport, temperaturę, wilgotność – wysoka temperatura może przyspieszać zjawisko utleniania i zmianę własności mechanicznych. Bardzo wysoka temperatura może je uszkodzić – zostaną rozerwane wiązania polimerowe. Wilgoć i czas transportu nie mają wpływu na zbiorniczki. Materiał z jakiego są wykonane nie pochłania wilgoci i nie „starzeje” się w czasie transportu. Długotrwały transport w połączeniu z temperaturą może jedynie wpłynąć na barwę wyrobu.

Szkodliwość dla zdrowia ludzi – brak – materiał z jakiego są one wykonane nie zagraża zdrowiu i życiu człowieka. Jest on dla niego przyjazny.

Ujemne oddziaływanie na inne ładunki – brak – zbiorniczki są na tyle małe i lekkie że nie zagrażają innym ładunkom np. przez uderzenie, kontakt z nimi. Dodatkowo nie mają one ostrych krawędzi które groziłyby pocięciem innych ładunków.

Podatność na wchłanianie i wydzielanie zapachów– znikome - Materiał z którego wykonane są zbiorniczki nie pochłania zapachów, jedynie może je wydzielać ale tylko krótkotrwale po wytworzeniu wyrobu. Magazynowanie sprawia że efekt ten znika prawie całkowicie.

Podatność do samozapalenia i wybuchu – brak – Zbiorniczki nie zawierają substancji niebezpiecznych, wybuchowych, a tworzywa sztuczne nie mają tendencji do samozapalenia.

Podatność na rozsypywanie, wylewanie, ulatnianie – brak – Zbiorniczki z tworzywa sztucznego są elementem stałym więc nie są podatne na te zjawiska.

Pakowanie:

Roczna produkcja zbiorniczków tego typu wynosi ok.400 000 szt.

I Etap: Pakowanie pojedynczego zbiorniczka do kartonu o wymiarach 150x100x100mmi zaklejenie taśmą klejącą.

II Etap: Pudełko przygotowane wg powyższego etapu pakowane jest do większego kartonu o wymiarach 600x400x200mm, a następnie zaklejane taśma klejąca.

| 100mm | |||

|---|---|---|---|

| 150mm |

rzut z przodu:

200mm

600mm

| 100mm | |||

| 150mm |

rzut z góry:

400mm

600mm

15*10=150cm2-> powierzchnia małego kartonu

60*40=2400cm2 ->powierzchnia dużego kartonu

2400/150=16szt. ->ilość małych kartonów na jednym poziomie w dużym kartonie

20/10=2-> ilość poziomów potrzebnych do wypełnienia dużego kartonu

2*16=32szt. ->całkowita liczba małych kartonów w dużym

Z powyższego rysunku i obliczeń wynika, że w jednym dużym kartonie zmieszczą się 32 szt. mniejszych kartonów.

III Etap: Pakowanie dużych kartonów na europalety (1200x800mm).

Wykorzystując w 100% powierzchnię palety to na jednym poziomie zmieszczą się na niej 4 duże kartony.

Zakładając, że opakowania te będą układane do wysokości 1,6m to na jednej palecie zmieszczą się 32 szt. dużych kartonów ułożone na 8 poziomach. Oznacza to, że na jednej palecie zmieści się 1024 szt. gotowych wyrobów.

Przy produkcji 400000 szt. rocznie będą potrzebne ok. 391 europalet. (400000/1024=391)

IV Etap: Zabezpieczenie kartonów na palecie folią elastyczną (stretch).

Transport:

Gotowe palety będą transportowane w kontenerach o następujących parametrach:

| Kontener 40’DC |

|---|

| Wymiary wewnętrzne |

| Długość |

| 12,015mm |

| Tara kontenera: 4t. Ładowność 26t |

Przy zastosowaniu takiego kontenera, rozmieszczenie palet przedstawia się następująco:

391 palet / 23 palet w kontenerze = 17 transportów.

Przy załadunku jednego kontenera 23 paletami będzie potrzeba 17 transportów tego typu, aby przewieść zakładaną ilość wyrobów gotowych.

Podsumowując, w tym procesie będzie potrzeba (nie wliczając braków i uszkodzeń):

400 384 szt. małych kartonów

12 512 szt. dużych kartonów

Taśmy klejące

Folię elastyczną (stretch)

Minimum 23 szt. Europalet (Tyle potrzeba na jeden transport w przypadku wykorzystywania palet wielokrotnie. Przy jednokrotnym użytku potrzeba ich 391 szt.)

17 transportów kontenerów z towarem

IX. Modele sterowania zapasami – ROP i ROC

Obliczenia w tych metodach zostały uproszczone i zużycie jest jednakowe dla wszystkich dni w roku.

Metoda stałego punktu zamawiania – ROP

| Wartość początkowa | W | 4 000 | |

|---|---|---|---|

| Zużycie | z | 1096,942 | na dzień |

| Minimalny poziom zapasu | m | 3291,036 | |

| Wielkość dostawy | Q | 6327,59 | |

| Rozchód | γ | 400 384 | na rok |

| Czas oczekiwania | L | 0,008219 | 3 dni |

| Współczynnik bezpieczeństwa | k | 2,3 | |

| Prognoza średniego błędu | ς | 1 | |

| Koszt obsługi logistycznej | Kz | 500 | |

| Koszt utrzymania zapasu | Ku | 10 | |

| Stopa procentowa | r | 10% | |

| Cena zakupu | cz | 100 | zł/paczka |

Metoda stałego cyklu zamawiania – ROC

| Maksymalny poziom zapasu | M | 9618,774 | 9619 | max |

|---|---|---|---|---|

| Optymalny cykl zamawiania | Ropt | 0,015804 | 6 | odstęp (dni) |

| Optymalna ilość partii | Nopt | 63,2759 | 63 | ile dostaw |

| Rozchód roczny | Pr | 400 384 |

Dane z powyższych tabel zostały wykorzystane do obliczeń i stworzenia wykresów na następnych stronach.

LEGENDA:

| Dostawa |

|---|

| Zamówienie |

| dzień | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| zapas obiczony | 4000 | 2903,058 | 1806,115 | 7036,763 | 5939,821 | 4842,878 | 3745,936 | 2648,993 | 1552,051 | 6782,699 | 5685,756 | 4588,814 |

| zapas normalny | 4000 | 2903 | 1806 | 7037 | 5940 | 4843 | 3746 | 2649 | 1552 | 6783 | 5686 | 4589 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

|---|---|---|---|---|---|---|---|---|

| 3491,871 | 2394,929 | 1297,986 | 6528,634 | 5431,692 | 4334,749 | 3237,807 | 2140,864 | 7371,512 |

| 3492 | 2395 | 1298 | 6529 | 5432 | 4335 | 3238 | 2141 | 7372 |

| dzień | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| zapas | 9618,774 | 8521,832 | 7424,889 | 6327,946 | 5231,004 | 9618,774 | 8521,832 | 7424,889 | 6327,947 | 5231,004 | 9618,774 | 8521,832 |

| sztuk | 9619 | 8522 | 7425 | 6328 | 5231 | 9619 | 8522 | 7425 | 6328 | 5231 | 9619 | 8522 |

| 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 |

|---|---|---|---|---|---|---|---|---|

| 7424,889 | 6327,947 | 5231,004 | 9618,774 | 8521,832 | 7424,889 | 6327,947 | 5231,004 | 9618,774 |

| 7425 | 6328 | 5231 | 9619 | 8522 | 7425 | 6328 | 5231 | 9619 |

Inne metody zamawiania zapasów:

Metoda polegająca na korzystaniu z danych historycznych z ubiegłych lat, w których produkcja była na podobnym poziomie na którym jest aktualnie.

Metoda oparta na wartościach średnich zamówień i poziomu zapasów z poprzednich lat.

System Just In Time, czyli dokonywanie dostaw wtedy kiedy jest na nie potrzeba. Metoda ta minimalizuje czas realizacji zamówień co przynosi istotne oszczędności związane z redukcją zapasów. Eliminuje również marnotrawstwo.

System MRP umożliwia planowanie potrzeb materiałowych na podstawie danych o strukturze wyrobu, informacji o stanach magazynowych, stanu zamówień w toku i planu produkcji. Umożliwia kontrolę rodzajów, ilości i terminów produkcji, a także sterowanie zapasami i ich uzupełnieniem.

Metody hybrydowe, które łączą założenia pochodzące z różnych metod,

Stosowanie więcej niż jednej z metod np. dla szczególnie wartościowych i newralgicznych asortymentów materiałowych. Zapewnia to niejako podwójne zabezpieczenie przed sytuacją wyczerpania zapasu.

Wnioski:

ROP:

Stała wielkość zamówienia

Zmienny cykl uzupełniania zapasów

Zamówienie zostaje złożone, gdy zapas obniży się do punktu ponownego zamówienia – „m”

Mniejsza wielkość zapasu na magazynie

Wymaga ciągłej ewidencji zapasów

Mniejszy zapas bezpieczeństwa

Umożliwia automatyczne generowanie zamówień

ROC:

Stały cykl przeglądu zapasów i składania zamówienia

Zmienna wielkość zamówienia

Wielkość zamówienia to różnica między maksymalnym poziomem zapasu – „M” i wielkością dysponowanego zapasu

Większa wielkość zapasu na magazynie

Nie trzeba stale śledzić poziomu zapasów

Większy zapas bezpieczeństwa

Prosta w stosowaniu

X. Organizacja magazynu w przedsiębiorstwie:

Typ magazynu:

Podział ze względu na typ budowli:

Magazyn jest w formie budynku zamkniętego, jednokondygnacyjnego, parterowego.

Przechowywane są w nim towary głownie w opakowaniach, które podatne są one na działania np. czynników atmosferycznych, więc muszą być one zabezpieczone i przechowywane w suchym miejscu. Jedna kondygnacja jest wystarczająca, aby dobrze zmagazynować posiadane towary, a poza tym ułatwia to logistykę i transport wewnętrzny.

Podział ze względu na przechowywany rodzaj materiału:

Przeznaczony jest do przechowywania surowców (granulatu tworzyw sztucznych) oraz wyrobów gotowych. Zgodnie z profilem działalności przedsiębiorstwa. Nie występują półfabrykaty.

Stopień automatyzacji:

Magazyn jest zmechanizowany przez zastosowanie np. wózków widłowych. Jest to rozwiązanie tańsze i całkowicie wystarczające z racji budynku jednokondygnacyjnego i małej różnorodności produktów w magazynie.

Przeznaczenie i funkcja gospodarcza:

Magazyn przemysłowy, gdyż służy do zaopatrzenia przedsiębiorstwa w potrzebne materiały i wysyłki gotowych wyrobów.

Sposób kompletacji:

Zastosowany jest sposób składowania typu „człowiek do części”. Związane jest to ze zmechanizowaniem magazynu. Typ „cześć do człowieka” wymaga zautomatyzowania.

Konstrukcja regałów:

Magazyn wyposażony jest w regały niskiego składowania do 2,4m. Przeznaczone są do magazynowania wyrobów gotowych na paletach przed ich wysłaniem. Palety z wyrobami gotowymi nie mogą być składowane piętrowo na sobie bo to prowadzi do uszkodzenia. Aby temu zapobiec zastosowane zostały regały. Umożliwiają one dodatkowo lepszy dostęp do wszystkich składowanych jednostek.

Podatność transportowa towaru:

Magazyny uniwersalne do magazynowania różnych towarów w opakowaniach. Granulaty przechowywane są w big-bag’ach, a wyroby gotowe w kartonach.

Uwzględniające rotacje towaru:

W organizacji magazynu nie została uwzględniona rotacja materiału, gdyż jest mała różnorodność posiadanego inwentarza.

Forma użytkowania:

Magazyn własny używany do celów związanych z działalnością przedsiębiorstwa. Jest to forma tańsza niż wynajem magazynu od jednostek spedycyjnych. Dodatkowo mamy lepszą kontrole nad stanem zapasu magazynowego.

Urządzenia do składowania:

Stosowane są regały stałe ramowe. Charakteryzują się prostą w eksploatacji budową, dostępnością do wszystkich składowanych palet oraz najniższą ceną.

Organizacja prac magazynowych

Zastosowane są skanery i terminale przenośne, które ułatwiają pracę i pozbawiają przedsiębiorstwo „papierowej biurokracji” przez wprowadzenie komputerowego oprogramowania. Ułatwiają również kontakt, łączność z systemem zarządzania magazynem i przyspieszają pracę. Jednak, aby stosować te urządzenia konieczny jest też zakup drukarki etykiet z kodami kreskowymi.

Urządzenia magazynowe:

Wózki widłowe

Wózki magazynowe

Owijarka do palet

Front przeładunkowy:

Czas postoju środków transportu:

| Środek transportu | Liczba (Npz) | Czas postoju (tp) |

|---|---|---|

| TIR z naczepą | 4 | 1h |

| 3-tonowy | 2 | 0.75 h |

| Bus | 1 | 0.5 h |

| SUMA | 7 | 2.25 |

| Łączny czas postoju (tz) – [sztuko godzina] | 7*2.25 = 15.75 |

Liczba stanowisk przeładunkowych (Ndok):

tmag- nominalny czas pracy magazynu na jednej zmianie: 7.5h

Ndok=tz/tmag

Ndok=15.75/7.5=2.1

Długość frontu przeładunkowego:

Lfr = ndok*(Lt+lt)-lt [m]

| Środek transportu | Długość/szerokość środka transportu - Lt [m] | Odległość między środkami transportu – lt[m] | Długość frontu Lfr [m] |

|---|---|---|---|

| TIR z naczepą | 2.4 | 3 | 8.34 |

| 3-tonowy | 2.3 | 3 | 8.13 |

| Bus | 1.8 | 3 | 7.08 |

| SUMA | 23.55 |

Wyszukiwarka

Podobne podstrony:

p. Berlińska- projekt, study, semestr 3, ZPIU

OPIS B, LEŚNICTWO SGGW, Urządzanie, EGZAMIN URZĄDZANIE, uzrądzanie z niezbędnika, Projekt 2 semestr,

urzadzanie, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Urządzanie, Projekt 2 semestr, Opisy

Urządzanie SPR 1, LEŚNICTWO SGGW, MATERIAŁY LEŚNICTWO SGGW, Urządzanie, Projekt 1 semestr

BDiA Projektowanie Semestr 6 Zajecia nr 07 Plan warstwicowy

projekt 5 semestr, ciąnienie drutu orlikowska

Projekt 1 Semestr 5 spis

wnio, LEŚNICTWO SGGW, Urządzanie, EGZAMIN URZĄDZANIE, uzrądzanie z niezbędnika, Projekt 2 semestr, O

TYTUŁ J, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Urządzanie, Projekt 2 semestr, Wersja 6

BDiA Projektowanie Semestr 6 Zajecia nr 05 Trasowanie rowow

projekt V semestr

projekt 5 semestr 2011, Budownictwo, studia inż, Nauka, sem iv, cieplownictwo

Szablon ProjektuStudPusty, Semestr 3

Zakresy-projektów, Semestr V PK, Semestr Zimowy V (2013-2014), Podstawy konstrukcji maszyn, Przykład

Projekt SEMESTRALNY NIEZAWODNOŚĆ, Niezawodność konstr, niezawodność

URZ$DZ~1, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Urządzanie, Projekt 1 semestr

PROJEK~1, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Urządzanie, Projekt 2 semestr, Opisy

OPIS J, LEŚNICTWO SGGW, Urządzanie, EGZAMIN URZĄDZANIE, uzrądzanie z niezbędnika, Projekt 2 semestr,

Tabelka3, Niezbędnik leśnika, WYDZIAŁ LEŚNY, Urządzanie, Projekt 2 semestr, wersja 2

więcej podobnych podstron