5. CML - Capital Market Line, Rynkowa Linia Kapitału

Zbiór portfolio o minimalnym odchyleniu standardowym i zbiór efektywny

Rozważmy portfolio złożone ze wszystkich aktywów istniejących na rynku. Załóżmy, że jest ich N.

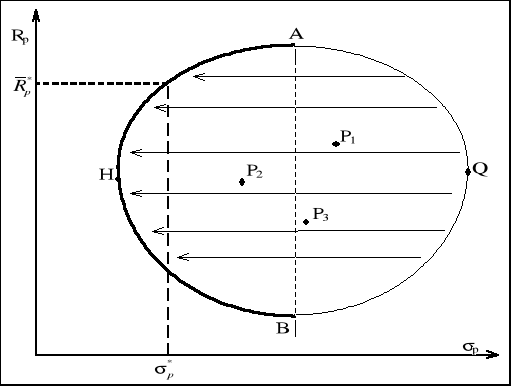

Rys. 7.11.. Zbiór portfeli minimalizujących odchylenie standardowe i zbiór efektywny

Zbiór portfeli efektywnych jest częścią zbioru o minimalnych odchyleniach, a tworzy go krzywa AH. Jest to ta część zbioru o minimalnym odchyleniu standardowym, która dla portfeli o tym samym ryzyku oferuje portfele o wyższej stopie zwrotu.

Konstrukcja CML

Załóżmy teraz, że do portfela włączać można również aktywa bez ryzyka, i że aktywa te mogą być zarówno inwestowane, jak i pożyczane po tej samej stopie oprocentowania.

Rozważmy portfolio, złożone z dwu aktywów: X1 - aktywo obarczone ryzykiem i X2 - bez ryzyka.

Wówczas:

![]()

,

gdzie:

Rf - jest stopą zwrotu z aktywa bez ryzyka, a więc jej wartość oczekiwana jest równa wartości stopy Rf,

w1 - jest proporcją zainwestowania w X1,

w2 - proporcja zainwestowania w aktywo bez ryzyka X2.

Ryzyko portfela,

![]()

.

Ponieważ dla aktywa X2 bez ryzyka, odchylenie standardowe σ2=0, zatem:

![]()

,

stąd:

.

Stąd

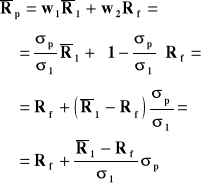

Oczekiwana stopa zwrotu portfela złożonego z aktywa wolnego od ryzyka i aktywa obarczonego ryzykiem jest liniową funkcją jego odchylenia standardowego, Rys.

Rys. Zbiór możliwych portfeli, złożonych z aktywów z ryzykiem i bez ryzyka

Inaczej mówiąc, w rozważanej sytuacji zbiór możliwych portfeli jest liniowy. Punkt C pokazuje portfel, który zawiera tylko aktywa bez ryzyka, w2=100%, a więc σp=0, a oczekiwana stopa zwrotu z portfela wynosi .Punkt M obrazuje portfel, złożony w 100% z aktywa obarczonego ryzykiem, w1=100%, , o oczekiwanej stopie zwrotu .

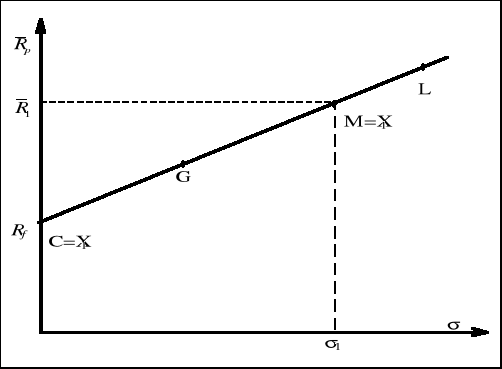

Rozważmy teraz portfolio, złożone z aktywa bez ryzyka i wszystkich aktywów ryzykownych, znajdujących się na rynku, Rys.

Rys.. CML - Rynkowa Linia Kapitału

Jeśli istnieje na rynku aktywo, które może być pożyczane komuś i od kogoś, według takiej samej stopy Rf , wolnej od ryzyka, zbiór portfeli efektywnych zawiera wszystkie portfele, będące kombinacją aktywa bez ryzyka i portfela z ryzykiem M.

Na rysunku zbiór portfeli efektywnych jest wyznaczany przez linię CML.

Podsumowując, zbiór efektywny, gdy w skład portfela wchodzą aktywa bez ryzyka, jest liniowy. Zbiór ten nazywa się linią CML - Capital Market Line, Linią Rynkową Kapitału.

Co do portfeli leżących na tej linii, zakłada się, że na rynku kapitałowym można inwestować i pożyczać (od kogoś) po stopie oprocentowania Rf wolnej od ryzyka.

Portfolio M jest znane jako portfolio rynkowe aktywów obarczonych ryzykiem.

Portfolio rynkowe jest definiowane jako portfel wszystkich aktywów gospodarki z wagami (proporcjami zainwestowania) równymi ich relatywnej wartości rynkowej

.

W warunkach równowagi rynkowej zakłada się, że wszystkie aktywa są w stanie równowagi, a to znaczy, że

1. Ich wartość rynkową wyznacza punkt równowagi popytu z podażą,

2. Zakłada się, że ilość inwestowanych i pożyczonych funduszy na rynku równoważy się,

3. Zakłada się, że portfolio rynkowe jest częścią portfeli inwestorów w takiej wysokości, że wszystkie ryzykowne aktywa są w równowadze.

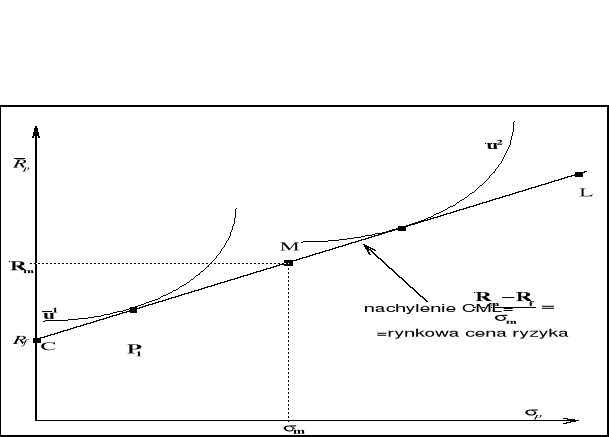

Z Rys. wynika, że wszyscy inwestorzy dążą do tego, aby ich portfele zawierały M wyznaczone przez punkt styczności CML i wypukłego zbioru możliwych portfeli ryzykownych.

Rys. Optymalny portfel i rynkowa cena ryzyka

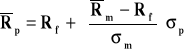

Tangens kąta nachylenia linii CML przedstawia rynkową cenę ryzyka.

rynkowa cena ryzyka=

,

gdzie:

Rf - stopa zwrotu wolna od ryzyka,

- oczekiwany zwrot z portfela rynkowego,

σm - odchylenie standardowe portfela rynkowego.

Równanie rynkowej linii kapitału CML ma postać:

,

gdzie:

- oczekiwany zwrot z portfela leżącego na CML,

σp - odchylenie standardowe portfela leżącego na CML.

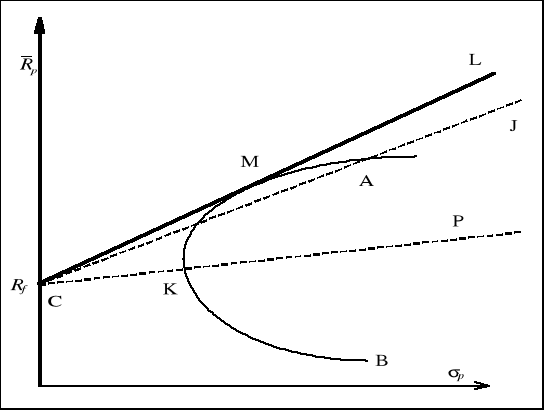

Model indeksu rynkowego czyli model rynkowy (Sharpe, 1963) zakłada, że zależność pomiędzy stopą zwrotu z i-tego papieru wartościowego i rynkową stopą zwrotu jest funkcją liniową postaci:

,

gdzie:

Rit - zwrot z i-tego papieru w roku t,

Rmt - zwrot rynkowy w roku t,

εit - b³¹d losowy,

γi,βi - współczynniki (stały i nachylenia).

Równanie (to jest często nazywane Linią Charakterystyczną Papieru Wartościowego i ma charakter równania regresji. Równanie to ma składnik systematyczny (γi+βiRmt) i składnik niesystematyczny εit często nazywany specyficznym składnikiem zwrotu z papieru, ponieważ nie jest w żaden sposób w relacji z rynkiem.

Ponieważ równanie jest równaniem regresji, to współczynniki γi, βi oblicza się w następujący sposób:

, ,

gdzie:

- wartość oczekiwana z Rit,

- wartość oczekiwana z Rmt.

Rys. Linia charakterystyczna papieru

Obliczmy wariancję stopy zwrotu z aktywa i-tego,

Składnik jest nazywany ryzykiem systematycznym, rynkowym, niedywersyfikowalnym.

Składnik drugi, , jest nazywany dywersyfikowalnym ryzykiem, a także specyficznym, niesystematycznym.

ryzyko ogólne = niedywersyfikowalne ryzyko + dywersyfikowalne ryzyko =

= ryzyko rynkowe + ryzyko specyficzne.

41

Wyszukiwarka

Podobne podstrony:

Badania rynkowe i marketingowe [ teoria], BADANIA RYNKOWE I MARKETINGOWE, BADANIA RYNKOWE I MARKETIN

Zagadnienia na kolokwium z podstaw marketingu i badan rynkowych 10, socjologia 3 rok, Marketing

badania rynkowe i marketingowe, badania rynkowe i marketingowe(3), METODY ANKIETOWE

badania rynkowe i marketingowe, Badania rynkowe i marketingowe, METODY ANKIETOWE

Publikacje Wileya poświęcone analizie technicznej rynków, RYNEK KAPITAŁOWY(1), Analiza Techniczna

badania rynkowe i marketingowe, badania rynkowe i marketingowe(2), METODY ANKIETOWE

6 Podstawy marketingu badania rynkowe i marketingowe

badania rynkowe i marketingowe - wykład (4 str), Marketing, marketing

funkcje systemu oceny pracownika, Dokumenty, studia, notatki, itp, Badania marketingowe i rynkowe

rynek kapitałowy i jego rola w gospodarce rynkowej (13 str), Ekonomia, ekonomia

Rynek pieniężny i kapitałowy - testy, Różne Dokumenty, MARKETING EKONOMIA ZARZĄDZANIE

badania rynkowe - sciaga, Marketing

BADANIA, Wojskowa Akademia Techniczna - Zarządzanie i Marketing, Licencjat, II Rok, Semestr 4, Badan

Komunikacja rynkowa direct response marketing

Optymalna struktóra kapitału przedsiębiorstw - streszczenie, Różne Dokumenty, MARKETING EKONOMIA ZAR

praca magisterska(2), Venture capital (kapitał podwyższonego ryzyka) jest jedną z form zewnętrznego

Badania marketingowe (16 stron), BADANIA RYNKOWE I MARKETINGOWE

więcej podobnych podstron