Polski rynek ubezpieczeniowy

1. Wstęp

Przełomowym momentem dla rozwoju ubezpieczeń w Polsce był rok 1990. Zaszły wtedy w naszym kraju radykalne zmiany ustrojowe i gospodarcze. Ich wyrazem była m.in. ustawa o działalności ubezpieczeniowej z 28 lipca 1990 roku, poddana znaczącej nowelizacji w 1995 roku. Ustawa miała doprowadzić do radykalnej przebudowy polskiego rynku ubezpieczeniowego, opartego dotychczas o monopol i pomóc w tworzeniu rzeczywistego, konkurencyjnego rynku ubezpieczeniowego. Wraz z wejściem w życie ustawy doszło do faktycznego kształtowania się rynku ubezpieczeniowego w Polsce. Co prawda pewne możliwości w tym zakresie stworzyła już wcześniej obowiązująca ustawa z 20 września 1984 roku, która także dopuszczała tworzenie nowych zakładów ubezpieczeń państwowych lub spółdzielczych. Niestety miała ona wiele wad. Była pisana z pozycji centralistycznego ustroju i utrzymywała szeroki zakres ubezpieczeń obowiązkowych, a także nie uwzględniała ścisłego podziału zakładów ubezpieczeń na życiowe i pozostałe ubezpieczenia osobowe i majątkowe.

Dopiero ustawa o działalności ubezpieczeniowej z 1990 roku umożliwiła wchodzenie na rynek ubezpieczeniowy w Polsce nowym zakładom ubezpieczeń, które wprowadzając nowe produkty i podejmując walkę konkurencyjną spowodowały stopniową, faktyczną demonopolizację tego rynku.

Wprowadziła ona podział zakładów ubezpieczeń na dwa działy — prowadzące działalność w dziale ubezpieczeń życiowych oraz w dziale pozostałych ubezpieczeń osobowych i majątkowych. Zakłady ubezpieczeń, które wcześniej sprzedawały produkty w obu działach musiały zawęzić swoją działalność tylko do jednego działu lub utworzyć drugą spółkę, która przejęłaby część dotychczasowej działalności. Zostały też zmuszone do zmiany formy organizacyjno-prawnej ze spółdzielczej bądź państwowej na spółkę akcyjną.

Ostatnie lata przyniosły niezwykle dynamiczny wzrost rynku ubezpieczeń, wyrażony wielkością zebranej składki. Wzrost ten wystąpił zarówno w segmencie ubezpieczeń na życie jak i majątkowych.

Już dawno odeszła w przeszłość sytuacja, gdzie na rynku istniały tylko dwie firmy WARTA i PZU. Wcześniej PZU zajmowało się ubezpieczeniami krajowymi a WARTA zagranicznymi. Z tego faktu wybór firmy ubezpieczeniowej a tym samym produktu (polisy) był fikcją. Obecnie na polskim rynku działa 51 firm i ta liczba będzie rosła (26 zajmuje się ubezpieczeniami majątkowymi i osobowymi a 25 oferuje ubezpieczenia życiowe). Polska jest atrakcyjnym 40 milionowym państwem stąd coraz większe zainteresowanie zachodnich firm sprzedażą ubezpieczeń.

Znacząca ilość dużych koncernów (m.in. niemieckich, angielkich, amerykańskich, holenderskich, włoskich) jest już obecna w formie bezpośredniej (np. GENERALI) lub pośredniej ALTE LEIPZIGER (HESTIA INSURANCE). Powoduje to dokapitalizowanie, wprowadzenie nowoczesnego zarządzania, optymalnej reasekuracji oraz know-how w postaci nowoczesnych produktów ubezpieczeniowych, podnosi wiarygodność i bezpieczeństwo zakładu ubezpieczeń. Niestety, w historii polskich ubezpieczycieli miały również miejsce upadłości (Westa, Gryf, Fenix, Polisa i Gwarant). W przypadku upadłości odszkodowania za polisy obowiązkowe (wymienione w dalszej części pracy) przejmuje Ubezpieczeniowy Fundusz Gwarancyjny (UFG). Klienci w tym przypadku nic nie stracą na tych ubezpieczeniach.

2. Sytuacja na polskim rynku ubezpieczeń majątkowych

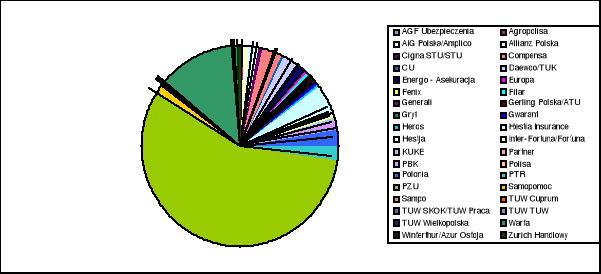

Polski rynek ubezpieczeniowy charakteryzuje się wysoką koncentracją. W segmencie ubezpieczeń majątkowych zdecydowaną dominacje posiada PZU S.A. - 57% udziałów w rynku (dane na początek roku 2000). Drugim ważnym towarzystwem jest Warta S.A, posiadająca ponad 13,5% udziału w rynku w tym samym okresie. W ciągu 5 lat PZU S.A. straciło ok. 5% rynku, a Warta S.A. - około 6% (z tym, że Warta po 7% spadku w latach 1994-1997 powoli zaczyna zwiększać swój udział w tym dziale ubezpieczeń.

Udziały utracone przez dwa największe i najstarsze polskie zakłady ubezpieczeń majątkowych (w sumie ok. 11%) przejmowały mniejsze towarzystwa, ale do początku 2000 roku żadne z nich nie przekroczyło 5% udziału w rynku.

Wykres 1 (przedstawia udziały zakładów ubezpieczeń w rynku ubezpieczeń majątkowych w 1999 r.)

Tabela 1 (przedstawia udziały zakładów ubezpieczeń w rynku ubezpieczeń majątkowych w latach 1994-1999)

Zakład ubezpieczeń

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

AGF Ubezpieczenia

|

0,68%

|

0,55%

|

0,63%

|

0,61%

|

0,69%

|

|

Agropolisa

|

-

|

-

|

-

|

0,06%

|

0,29%

|

0,53%

|

AIG Polska/Amplico

|

0,37%

|

0,53%

|

0,55%

|

0,58%

|

0,59%

|

0,74%

|

Allianz Polska

|

-

|

-

|

2

|

0,08%

|

0,52%

|

1,89%

|

Cigna STU/STU

|

0,00%

|

0,04%

|

0,26%

|

0,56%

|

0,52%

|

0,65%

|

Compensa

|

1,35%

|

1,09%

|

1,50%

|

1,52%

|

1,90%

|

3,13%

|

CU

|

0,00%

|

0,00%

|

0,01%

|

0,17%

|

0,23%

|

0,28%

|

Daewoo/TUK

|

1,55%

|

1,79%

|

1,30%

|

1,13%

|

1,93%

|

2,80%

|

Energo - Asekuracja

|

0,00%

|

0,20%

|

0,73%

|

1,18%

|

1,20%

|

1,42%

|

Europa

|

0,00%

|

0,20%

|

0,37%

|

0,16%

|

0,13%

|

0,17%

|

Fenix

|

1,11%

|

1,75%

|

0,80%

|

-

|

-

|

-

|

Filar

|

0,37%

|

0,58%

|

0,56%

|

0,82%

|

0,85%

|

1,11%

|

Generali

|

-

|

-

|

-

|

-

|

-

|

0,01%

|

Gerling Polska/ATU

|

0,57%

|

0,50%

|

0,79%

|

1,49%

|

1,69%

|

1,46%

|

Gryf

|

2,71%

|

2,93%

|

0,28%

|

-

|

-

|

-

|

Gwarant

|

0,00%

|

0,12%

|

0,30%

|

0,41%

|

0,44%

|

0,21%

|

Heros

|

0,70%

|

0,78%

|

0,81%

|

0,73%

|

0,66%

|

0,73%

|

Hestia Insurance

|

2,75%

|

2,50%

|

3,28%

|

2,88%

|

3,81%

|

4,64%

|

Hestja

|

1,17%

|

1,40%

|

0,33%

|

-

|

-

|

-

|

Inter-Fortuna/Fortuna

|

0,30%

|

0,38%

|

0,41%

|

0,40%

|

0,69%

|

0,90%

|

KUKE

|

0,04%

|

0,09%

|

0,10%

|

0,10%

|

0,16%

|

0,17%

|

Partner

|

0,00%

|

0,00%

|

0,02%

|

0,13%

|

0,20%

|

0,21%

|

PBK

|

0,00%

|

0,00%

|

0,29%

|

1,54%

|

1,33%

|

1,30%

|

Polisa

|

3,35%

|

3,30%

|

3,68%

|

4,00%

|

4,10%

|

-

|

Polonia

|

2,29%

|

2,60%

|

2,93%

|

2,95%

|

2,67%

|

2,43%

|

PTR

|

-

|

-

|

0,01%

|

1,27%

|

1,07%

|

2,59%

|

PZU

|

60,77%

|

60,24%

|

65,08%

|

62,68%

|

58,88%

|

56,19%

|

Samopomoc

|

0,60%

|

0,62%

|

0,72%

|

1,18%

|

1,33%

|

1,79%

|

Sampo

|

-

|

-

|

-

|

-

|

-

|

0,00%

|

TUW Cuprum

|

0,00%

|

0,14%

|

0,11%

|

0,08%

|

0,08%

|

0,13%

|

TUW SKOK/TUW Praca

|

0,00%

|

0,00%

|

0,00%

|

0,00%

|

0,03%

|

0,05%

|

TUW TUW

|

0,14%

|

0,13%

|

0,13%

|

0,15%

|

0,17%

|

0,18%

|

TUW Wielkopolska

|

- -- |

-

|

-

|

0,06%

|

0.09%

|

0,08%

|

Warta

|

19,18%

|

17,55%

|

13,99%

|

12,67%

|

13,17%

|

13,51%

|

Winterthur/Azur Ostoja

|

0,00%

|

0,00%

|

0,03%

|

0,39%

|

0,57%

|

0,51%

|

Zurich Handlowy

|

-

|

-

|

-

|

-

|

0,03%

|

0,18%

|

Razem

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

Na koniec 1999 roku 28 najmniejszych towarzystw ubezpieczeniowych prowadzących działalność w tym dziale zebrało 26,85% całkowitej składki przypisanej w tym dziale (czyli średni udział każdego z tych zakładów nie przekraczał 1%). Tak duża koncentracja zbioru składek przez trzy największe przedsiębiorstwa zmusza pozostałe do niezwykle ostrej walki konkurencyjnej i szukania odpowiednich dla tych spółek nisz rynkowych.

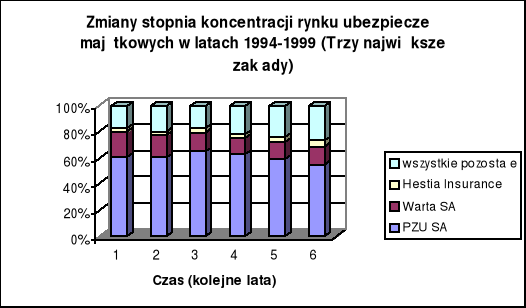

Trzy największe zakłady (PZU S.A., Warta S.A. i Hestia S.A.) w 1994 roku posiadały łącznie 83,3% rynku ubezpieczeń majątkowych w Polsce, a po pięciu latach już tylko 74,34%, co oznacza spadek wskaźnika koncentracji o 9%.

Wykres 2 (przedstawia zmiany koncentracji na rynku ubezpieczeń majątkowych w latach 1994-1999)

3. Sytuacja na polskim rynku ubezpieczeń życiowych

Zmiany koncentracji w tym dziale ubezpieczeń ostatnio przyspieszyły. Segment ubezpieczeń na życie, jest również zdominowany przez PZU- spółkę córkę - PZU Życie S.A. W segmencie tym widać jednak dynamiczną ekspansję firm ubezpieczeniowych z dominującym udziałem kapitału zagranicznego - brytyjski Commercial Union, amerykański Amplico Life i holenderski Nationale Nederlanden.

W roku 1994 udział PZU Życie S.A. na tym rynku wynosił 94,70%, a w ciągu następnych 5 lat spadł o 38,3% i wynosił już tylko 56,4%, lecz pomimo to ubezpieczyciel ten wciąż zachowuje dominującą pozycję. Na drugim miejscu znajduje się znajduje się Commercial Union Życie S.A., który ma 1/5 udziałów w rynku. Towarzystwo to w ciągu ostatnich pięciu lat osiągnęło 17% przyrost udziałów w rynku. Na tle pozostałych towarzystw wyróżniają się jeszcze Amplico-Life S.A. i Nationale-Nederlanden S.A., posiadające łacznie 19% udziałów w rynku. Pozostałe zakłady posiadają 4,65%, i ich udział zwiększył się w ciągu pięciu ostatnich lat o 4,2%.

Co prawda widać pewną tendencję dywersyfikacyjną, jednak sektor ten pozostaje nadal silnie skoncentrowany. Obecnie pięć największych zakładów ubezpieczeniowych posiada 95,94% udziału w składce przypisanej brutto, podczas gdy w 1994 roku posiadały 99,98%, czyli w ciągu ostatnich pięciu lat nastąpił około 4 procentowy spadek koncentracji rynku.

Tak niski spadek koncentracji jest spowodowany tym, że utrata rynku przez PZU Życie S.A. jest zapełniana głównie przez pozostałe duże firmy: Commercial Union Życie S.A., Amplico-Life S.A. i Nationale-Nederlanden S.A. Firmy te na przestrzeni ostatnich pięciu lat zdobyły 34,1% rynku i ich udział w nim wynosi obecnie około 39%.

Powodami dominacji dużych firm jest fakt, że większość małych ubezpieczycieli nie zdążyła się jeszcze dobrze rozwinąć, a także że ze względu na długookresowość i dużą wartość łączną składki klienci są bardziej skłonni zawierzyć stabilnym firmom ubezpieczeniowym niż małym i nowopowstałym zakładom ubezpieczeń.

Tabela 2 (przedstawia udziały zakładów ubezpieczeń w rynku ubezpieczeń na życie w latach 1994-1999)

Nazwa zakładu ubezpieczeń

|

1994

|

1995

|

1996

|

1997

|

1998

|

1999

|

AGF Ubezpieczenia Życie

|

0,41%

|

0,38%

|

0,32%

|

0,33%

|

0,37%

|

|

Allianz Życie

|

-

|

-

|

2

|

0,00%

|

0,17%

|

0,70%

|

Alte Leipziger Hestia

|

-

|

-

|

-

|

0,01%

|

0,18%

|

0,55%

|

Amplico-Life

|

2,01%

|

4,63%

|

7,48%

|

8,98%

|

9,27%

|

10,01%

|

Cardif Polska

|

-

|

-

|

-

|

-

|

0,00%

|

0,03%

|

Cigna STU Życie

|

-

|

-

|

-

|

0,00%

|

0,01%

|

0,04%

|

Compensa Życie

|

-

|

-

|

-

|

0,00%

|

0,01%

|

0,02%

|

CU Życie

|

2,84%

|

6,45%

|

11,60%

|

15,88%

|

17,95%

|

20,08%

|

Daewoo Życie

|

-

|

-

|

-

|

-

|

-

|

0,09%

|

Filar Życie/SKOK Benefit

|

0,02%

|

0.05%

|

0,09%

|

0,07%

|

0,03%

|

0,01%

|

Garda Life

|

-

|

-

|

-

|

-

|

0,01%

|

0,02%

|

Generali Życie

|

-

|

-

|

-

|

-

|

-

|

0,00%

|

Garling Polska/ATU Life

|

-

|

-

|

-

|

0.01%

|

0,07%

|

0,19%

|

Heros Life

|

0,00%

|

0,68%

|

0,89%

|

0,38%

|

0,41%

|

0,44%

|

Inter Fortuna Życie

|

-

|

-

|

-

|

0,00%

|

0,01%

|

0,02%

|

Nationale-Nederlanden

|

0,00%

|

0,46%

|

2,02%

|

4,59%

|

6,69%

|

8,86%

|

Petrus

|

0,00%

|

0,00%

|

0,01%

|

0,01%

|

0,02%

|

0,03%

|

Polisa Życie

|

0,00%

|

0,04%

|

0,28%

|

0,22%

|

0,29%

|

0,32%

|

Polonia Życia

|

0,01%

|

0,06%

|

0,05%

|

0,05%

|

0,07%

|

0,07%

|

Prumerica Życie

|

-

|

-

|

-

|

-

|

-

|

0,00%

|

PZU Życie

|

94,70%

|

87,23%

|

77,01%

|

68,98%

|

63,64%

|

56,40%

|

Royal PBK/PBK Życie

|

0,00%

|

0,00%

|

0,00%

|

0,01%

|

0,05%

|

0,13%

|

Skandia Życie

|

-

|

-

|

-

|

-

|

-

|

0,01%

|

TUW Rejent Life

|

0,00%

|

0,00%

|

0,08%

|

0,06%

|

0,08%

|

0,09%

|

Warta Vita

|

0,00%

|

0,01%

|

0,18%

|

0,40%

|

0,51%

|

0,59%

|

WInterthur Życie/Azur Życie

|

0,00%

|

0,00%

|

0,00%

|

0,02%

|

0,16%

|

0,71%

|

Zurich Handlowy Życie

|

-

|

-

|

-

|

-

|

0,02%

|

0,60%

|

Razem

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

100,00%

|

4. Pośrednictwo w zakresie działalności ubezpieczeniowej

Zróżnicowanie rynku ubezpieczeń to coraz większy wybór firm i ich produktów ale powoduje to problemy z wyborem, w której firmie wykupić polisę, jakimi kryteriami kierować się dokonując wyboru (np. wiarygodność, dobry produkt) i również bardzo ważne, kto ma nam doradzić dobre - czyli spełniające nasze oczekiwania ubezpieczenie. Można skorzystać z usług agenta, obsługującego jedną firmę ubezpieczeniową i wtedy będziemy znać jedną ofertę, niekoniecznie tą najlepszą dla nas.

Znacznie lepiej jest skorzystać z usług i doradztwa brokerów posiadających w swojej ofercie wiele firm, ponieważ wtedy można zorientować się, która firma i jaki produkt jest dla nas optymalny, albowiem oferty produktów ubezpieczeniowych (polis) różnią się znacznie warunkami ubezpieczenia: zakresem ochrony systemem ubezpieczenia, wariantami, zasadami odszkodowań, wyłączeniami, składką. Większość z nas nie zna się na ubezpieczeniach, stąd warto mieć swojego zaufanego doradcę człowieka od ubezpieczeń, który pomoże, doradzi korzystne ubezpieczenia. Zasady pośrednictwa ubezpieczeniowego określa rozdział 3a ustawy o działalności ubezpieczeniowej.

Agentem ubezpieczeniowym w rozumieniu ustawy jest osoba fizyczna, osoba prawna lub przedsiębiorca nie mający osobowości prawnej, upoważniony przez zakład ubezpieczeń do stałego zawierania umów ubezpieczenia w imieniu i na rzecz tego zakładu lub pośredniczenia przy zawieraniu umów.

Aby zostać agentem ubezpieczeniowym, należy spełnić następujące warunki:

mieszkać na terytorium Rzeczypospolitej Polskiej;

nie być prawomocnie karanym za przestępstwa umyślne przeciw mieniu, dokumentom lub przestępstwo karno-skarbowe;

ukończyć zorganizowane przez zakład ubezpieczeń szkolenie zakończone egzaminem;

mieć pełną zdolność do czynności prawnych.

5. Zasady prowadzenia działalności ubezpieczeniowej w zakresie ubezpieczeń majątkowych i osobowych

Ustawa z dnia 28 lipca 1998 o działalności ubezpieczeniowej określa warunki i zasady podejmowania i prowadzenia działalności w zakresie ubezpieczeń majątkowych i osobowych. Usługi ubezpieczeniowe można świadczyć wyłącznie za zezwoleniem Ministra Finansów.

Działalność zakładu ubezpieczeń może być prowadzona wyłącznie w formie spółki akcyjnej lub towarzystwa ubezpieczeń wzajemnych. Towarzystwem ubezpieczeń wzajemnych jest zakład, który ubezpiecza swych członków na zasadzie wzajemności.

Ubezpieczenia dzielimy na dobrowolne i obowiązkowe.

Ubezpieczeniami obowiązkowymi są:

1) ubezpieczenie odpowiedzialności cywilnej posiadaczy pojazdów mechanicznych za szkody powstałe w związku z ruchem tych pojazdów,

2) ubezpieczenie budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych,

3) ubezpieczenie odpowiedzialności cywilnej rolników z tytułu prowadzenia gospodarstwa rolnego,

4) inne ubezpieczenia przewidziane na mocy obowiązujących ustaw lub ratyfikowanych przez Rzeczpospolitą Polską umów międzynarodowych.

Ogólne warunki ubezpieczeń obowiązkowych są ustalane w drodze rozporządzenia przez Ministra Finansów

W szczególności rozporządzenie określa datę powstania obowiązku zawarcia umowy ubezpieczenia, podstawowy zakres odpowiedzialności zakładu ubezpieczeń, minimalną sumę gwarancyjną ubezpieczenia, zakres praw i obowiązków ubezpieczającego i zakładu ubezpieczeń, wynikających z umowy ubezpieczenia. Rozporządzenie określa również podstawowy system taryf, uzależniający stosowaną taryfę od długości okresu bezszkodowego i zapewniający porównywalność taryf różnych zakładów ubezpieczeń.

Wysokość stawek ubezpieczeniowych (z wyłączeniem ubezpieczeń obowiązkowych) jest ustalana przez zakłady ubezpieczeń. Zakład ubezpieczeń nie może ustalać stawek ubezpieczeniowych poniżej kosztów świadczenia ochrony ubezpieczeniowej w celu eliminacji konkurencji.

Każde ubezpieczenie musi zostać w odpowiedni sposób potwierdzone.

Zakład ubezpieczeń prowadzący działalność w zakresie ubezpieczenia obowiązkowego nie może odmówić zawarcia tego ubezpieczenia.

Odszkodowanie z tytułu ubezpieczenia majątkowego nie może być wyższe od poniesionej szkody, chyba że umowa stanowi inaczej. Uprawniony do odszkodowania w związku ze zdarzeniem objętym ubezpieczeniem odpowiedzialności cywilnej może dochodzić roszczenia bezpośrednio od zakładu ubezpieczeń.

6. Powstanie, podstawy prawne oraz cel działania funduszy emerytalnych.

Zasady tworzenia i funkcjonowania Powszechnych Towarzystw Emerytalnych określa ustawa z dnia 28 sierpnia 1997, opublikowana w Dzienniku Urzędowym z dnia 20 listopada 1997 roku (Ustawa o funkcjonowaniu funduszy emerytalnych).

Ustawa ta nadaje funduszom osobowość prawną i określa ich cel jako gromadzenie środków pieniężnych i ich lokowanie, z przeznaczeniem na wypłatę członkom funduszu, po osiągnięciu przez nich wieku emerytalnego. Organem zarządzającym funduszem jest towarzystwo emerytalne.

Czas trwania funduszu jest nieograniczony. Fundusz może być utworzony jako otwarty lub pracowniczy. Organem kontrolującym prawidłowość działania funduszy jest Urząd Nadzoru nad Funduszami Emerytalnymi, który podlega bezpośrednio Prezesowi Rady Ministrów. Jest on odpowiedzialny za wydawanie zezwoleń na utworzenie funduszu.

Towarzystwa emerytalne prowadzą wyłącznie działalność w formie spółek akcyjnych. Celem towarzystwa jest wyłącznie tworzenie i zarządzanie funduszami oraz ich reprezentowanie wobec osób trzecich, i

wyłącznie towarzystwo jest uprawnione do prowadzenia takiej działalności.

Towarzystwo może utworzyć i zarządzać tylko jednym funduszem, chyba że zarządzanie więcej niż jednym funduszem jest skutkiem przejęcia przez towarzystwo zarządzania innym funduszem albo połączenia towarzystw.

Powszechne towarzystwo zarządza funduszem odpłatnie, natomiast pracownicze towarzystwo nie może mieć celu zarobkowego. Akcjonariusze pracowniczego towarzystwa nie mają prawa do udziału w zysku rocznym.

W chwili utworzenia towarzystwa wartość jego kapitału akcyjnego musi wynosić co najmniej 4000000 Euro, i kapitał ten musi być pokryty wyłącznie wkładem pieniężnym. Towarzystwo musi utrzymywać kapitał na poziomie 2000000 Euro, i nieuzupełnienie tego kapitału w terminie wyznaczonym przez UNFE (w ciągu 3-12 miesięcy), może być podstawą do cofnięcia przez UNFE zezwolenia na działanie tego towarzystwa.

Towarzystwo odpowiada wobec członków funduszu za wszelkie szkody spowodowane niewykonaniem lub nienależytym wykonaniem swych obowiązków w zakresie zarządzania funduszem i jego reprezentacji, chyba że niewykonanie lub nienależyte wykonanie tych obowiązków jest spowodowane okolicznościami, za które towarzystwo nie ponosi odpowiedzialności i którym nie mogło zapobiec mimo dołożenia najwyższej staranności, wtedy szkoda jest pokrywana ze środków Funduszu Gwarancyjnego.

Towarzystwa mogą dokonywać fuzji, lecz zgodę na nią, lub na przejęcie innego towarzystwa musi wyrazić UNFE.

Składki wpłacane przez członków funduszu w wysokości i na zasadach określonych w ustawie, są przeliczane na jednostki rozrachunkowe. Całkowita wartość jednostek rozrachunkowych jest zawsze równa całkowitej wartości aktywów netto funduszu przeliczonych na te jednostki. Składki oraz otrzymane wypłaty transferowe mogą być przeliczane również na części ułamkowe jednostki rozrachunkowej, a wartość środków na rachunku członka może być wyrażona w takich częściach ułamkowych. Wartość aktywów netto funduszu oraz wartość jednostki rozrachunkowej jest ustalana zgodnie z zasadami wyceny aktywów i zobowiązań funduszy.

Zgodnie z ustawą, członek funduszu nie może rozporządzać środkami zgromadzonymi na swoim rachunku. (jedynym wyjątkiem są

rozrządzenia członka funduszu na wypadek jego śmierci - wtedy zgromadzone składki są przekazywane osobom wskazanym przez zmarłego). W przypadku postępowania egzekucyjnego wobec członka funduszu, egzekucji podlegają jedyni środki pieniężne zgromadzone w ramach pracowniczego funduszu emerytalnego, nie podlegają jej natomiast wartości zgromadzone w ramach funduszu otwartego.

Fundusze mogą stosować zniżki przy pobieraniu opłat uwzględniając długość stażu członkowskiego danej osoby w funduszu, lecz w przypadku osób posiadających ten sam staż nie jest dozwolone różnicowanie wysokości opłat.

Dozwolone jest pokrywanie przez towarzystwo kosztów zarządzania funduszem bezpośrednio z aktywów funduszu, jednak w kwocie nie wyższej niż 0,05% wartości zarządzanych aktywów netto w skali miesiąca.

Towarzystwa mogą lokować aktywa funduszu w:

bez żadnych ograniczeń w obligacjach Skarbu Państwa i innych gwarantowanych przez państwo papierach wartościowych

do 75 proc. środków OFE mogą lokować w świadectwa rekompensacyjne dla sfery budżetowej i emerytów

do 40 proc. w akcje spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie

do 20 proc. w depozyty bankowe i bankowe papiery wartościowe

do 15 proc. w jednostki uczestnictwa funduszy inwestycyjnych i w obligacje komunalne dopuszczone do publicznego obrotu

do 10 proc. w akcje spółek notowanych na Centralnej Tablicy Ofert GPW lub nienotowanych na giełdzie, lecz dopuszczonych do publicznego obrotu

do 10 proc. w akcje NFI i w certyfikaty emitowane przez fundusze inwestycyjne

do 10 proc. w obligacje całkowicie zabezpieczone, emitowane przez podmioty inne niż komunalne i dopuszczone do publicznego obrotu; jeżeli nie znalazły się w publicznym obrocie, próg obniża się do 5 proc.

do 5 proc. w obligacje komunalne nie dopuszczone do publicznego obrotu

do 5 proc. w obligacje przedsiębiorstw, których akcje notowane są na GPW

do 5 proc. w akcje spółek notowanych na giełdach zagranicznych

Ustawa zobowiązuje fundusz do wybrania depozytariusza, któremu na podstawie umowy, powierzy przechowywanie swoich aktywów. Depozytariuszem może być bank krajowy, który musi spełnić wymogi narzucone przez artykuł 158 ustawy.

Otwarty fundusz, który przyjmował składki co najmniej przez 24 miesiące, ustala na koniec każdego miesiąca kończącego kwartał wysokość stopy zwrotu za ostatnie 24 miesiące. Wysokość stopy zwrotu jest podawana do wiadomości UNFE, oraz jednej z agencji informacyjnych wskazanych przez ten Urząd.

Wysokość średniej ważonej stopy zwrotu wszystkich otwartych funduszy Prezes Urzędu Nadzoru podaje do publicznej wiadomości. Średnią ważoną stopą zwrotu wszystkich otwartych funduszy za okres 24 miesięcy jest suma iloczynów stopy zwrotu każdego z otwartych funduszy, o których mowa w art. 170, i wskaźnika przeciętnego udziału w rynku danego otwartego funduszu. Wskaźnikiem przeciętnego udziału w rynku danego otwartego funduszu jest średnia arytmetyczna wskaźnika udziału w rynku w ostatnim dniu roboczym miesiąca poprzedzającego okres 24 miesięcy i wskaźnika udziału w rynku w ostatnim dniu roboczym miesiąca przypadającego na koniec okresu 24 miesięcy. Wskaźnikiem udziału w rynku otwartego funduszu, w określonym dniu, jest iloraz wartości aktywów netto tego funduszu i wartości aktywów netto wszystkich otwartych funduszy, według stanu na dzień obliczenia wskaźnika.

W celu zabezpieczenia niedoborów funduszy emerytalnych oraz w celu pokrycia szkód w jakim powszechne towarzystwo nie ponosi za nie odpowiedzialności lub jeżeli szkody te nie mogą być pokryte z jego masy upadłości, utworzono Fundusz Gwarancyjny, którego administratorem jest Krajowy Depozyt. Jego przychodami są wpłaty dokonywane przez powszechne towarzystwa z własnych środków oraz przychody z lokowania środków Funduszu Gwarancyjnego. Wpłaty powszechnego towarzystwa do Funduszu Gwarancyjnego stanowią określoną procentowo, identyczną dla wszystkich otwartych funduszy, wartość aktywów netto otwartego funduszu zarządzanego przez to towarzystwo.

Całkowita wartość środków Funduszu Gwarancyjnego nie może przekraczać 0,1% wartości aktywów netto wszystkich otwartych funduszy, chyba że wartość zobowiązań Funduszu Gwarancyjnego wobec otwartych funduszy emerytalnych przekracza tę wielkość.

Otwarte fundusze emerytalne są zobowiązane raz w roku ogłaszać prospekt informacyjny we wskazanym w statucie dzienniku o zasięgu krajowym, zawierające jego statut, informacje na temat wyników działalności inwestycyjnej funduszu oraz zatwierdzone roczne sprawozdanie finansowe funduszu, są także zobowiązane doręczać każdemu członkowi, w regularnych odstępach czasu, nie rzadziej jednak niż co 12 miesięcy, pisemną informację o środkach znajdujących się na rachunku członka, terminach dokonanych w tym okresie wpłat składek i wypłat transferowych oraz przeliczeniu tych składek i wypłat transferowych na jednostki rozrachunkowe, a także o wynikach działalności lokacyjnej funduszu. Są także zobowiązane, na każe żądanie członka, udzielić mu na piśmie informacji określającej pieniężną wartość środków zgromadzonych na jego rachunku.

7. Sytuacja na polskim rynku ubezpieczeń emerytalnych

Reforma systemu emerytalnego była skutecznie wprowadzana w życie przez ostatnie 3 lata. Reforma systemu ubezpieczeń emerytalnych rozpoczęła się w 1997 roku wraz z przyjęciem ustawy o organizacji i funkcjonowaniu systemów emerytalnych. Przed reformą w Polsce funkcjonował system emerytalny oparty na zasadzie solidarności międzypokoleniowej, czyli system repartycyjny (PAYG). Nie było w nim wyraźnej zależności między sumą składek wpłacanych przez aktualnych uczestników systemu, a wysokością otrzymywanych przez nich świadczeń emerytalnych. Ponadto system ten jest nieodporny na postępujący proces starzenia się społeczeństwa, i wymaga zwiększania dotacji z budżetu państwa.

Nowy system stanowi połączenie umowy międzypokoleniowej i ubezpieczenia kapitałowego. W systemie tym świadczenia emerytalne będą pochodzić z trzech filarów:

pierwszy filar będzie opierał się na zasadzie umowy międzypokoleniowej, pozostałe dwa natomiast polegają na czysto kapitałowym kumulowaniu środków na emeryturę;

drugi filar stanowią otwarte fundusze emerytalne, które gromadzą i pomnażają pieniądze pochodzące ze składek swych członków; osoby urodzone po 1968 roku muszą przystąpić do drugiego filara,

osoby urodzone pomiędzy 1949 i 1968 rokiem mogły wybrać uczestnictwo w drugim filarze lub pozostanie w ZUS.

trzecim filarem systemu są dodatkowe formy zabezpieczenia emerytalnego - pracownicze programy emerytalne. Środki pieniężne zgromadzone w tym filarze pozwolą zapewnić dodatkowe dochody dla osób przebywających na emeryturze, i pozwolą podnieść standard życia przyszłych emerytów ponad minimum zapewnione przez środki wypłacane przez pierwszy i drugi filar.

Obecnie liczba uczestników OFE wynosi ok. 10,5 miliona osób, a zagregowane aktywa wszystkich funduszy przekraczają 12 miliardów nowych złotych, i szacuje się, że w 2020 roku będą wynosić 50 miliardów złotych, a w 2030 ok. 60 mld.

Wzmocnienie roli III filaru jest konieczne ze względu na to, że stopa zastąpienia z I i II filara kształtować się będzie na poziome 40% dla kobiet i 60% dla mężczyzn, w stosunku do 67% sprzed reformy. Taka wysokość stopy zastąpienia uniemożliwi emerytom utrzymanie ich dotychczasowego poziomu życia.

W chwili obecnej liczba Pracowniczych Programów Emerytalnych wynosi 52, natomiast Otwartych Funduszy Emerytalnych - 20.

Jeżeli UNFE wyda pozytywną decyzję na temat przejęcia w zarządzanie OFE Rodzina przez Pekao PTE S.A., to na koniec 2001 roku na rynku pozostanie 17 OFE. PKO PTE przejmie OFE: Epoka, Pioneer i Rodzina, w grudniu b.r. zakończy się natomiast proces łączenia OFE Pocztowo-Bankowego z Arką-Invesco

W załączniku nr 1 zostały przedstawione obecne na rynku PTE i OFE, ich akcjonariusze, kapitał akcyjny, opłata od składki członkowskiej, oraz opłata od aktywów pobierana przez Fundusz Gwarancyjny.

8. Zakończenie

Polski rynek ubezpieczeniowy przeżywa obecnie dynamiczny rozwój. Pomimo tego rynek ubezpieczeń majątkowych i życiowych wciąż pozostaje silnie skoncentrowany; na rynku ubezpieczeń majątkowych dominują PZU S.A. i Warta S.A., a na rynku ubezpieczeń na życie PZU Życie S.A. i w niewielkim stopniu Commercial Union - Życie S.A. oraz Amplico-Life.

Bardzo dynamiczne są zmiany na rynku Otwartych Funduszy Emerytalnych - jest to rynek wielkiego kapitału, i dobrze zarządzany może zaprocentować godziwymi wypłatami emerytur, oraz przynieść duże zyski Towarzystwom Emerytalnym nimi zarządzającymi.

Niestety bardzo powoli rozwija się rynek Pracowniczych Programów Emerytalnych (III filar), a tak naprawdę tylko dzięki niemu społoeczeństwo nasze ma szansę na dostatnią emeryturę, gdyż stopa zastąpienia z I i II filaru jest bardzo niska, i zapewni emerytury na poziomie niższym niż przed reformą (oczywiście relatywnie do wynagrodzeń).

Niewątpliwym plusem reformy jest to, że pozwala ona na dziedziczenie zebranych w II filarze składek. W przypadku śmierci jednego ze współmałżonków (oboje wybrali fundusze emerytalne) połowa środków zmarłego współmałżonka jest przelewana na konto małżonka który żyje. Jest to więc dodatkowy wkład na jego emeryturę. Taki spadek nie jest opodatkowany. Reszta pieniędzy jest wypłacana wskazanym przez zmarłego osobom.

Podsumowując - warto się ubezpieczać - np. ubezpieczenie majątkowe pozwoli nam zminimalizować stratę w razie kradzieży lub zniszczenia majątku, w wyniku ubezpieczenia się na życie w razie nieszczęścia uzyskujemy pewność, że nie pozostaniemy my, lub nasi bliscy, bez środków do życia, natomiast ubezpieczenia emerytalne II i III filaru zapewnią nam mniej lub bardziej dostatnią jesień życia.

10. Wykaz źródeł

„Gazeta Ubezpieczeniowa”;

„Wiadomości Ubezpieczeniowe”;

„Asekuracja & Re”;

„Biuletyn miesięczny Urzędu Nadzoru nad Funduszami Emerytalnymi”;

Ustawa z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych;

Ustawa z dnia 28 sierpnia 1997 r. o organizacji i funkcjonowaniu funduszy emerytalnych;

Ustawa z dnia 28 lipca 1998 o działalności ubezpieczeniowej.

Wg danych PUNU

Źródło: wg danych PUNU

W roku 1999 doszło do fuzji AGF Ubezpieczenia S.A. z towarzystwem Allianz Polska SA

Źródło: wg danych PUNU

Źródło: wg danych PUNU

W roku 1999 doszło do fuzji AGF Ubezpieczenia S.A. z towarzystwem Allianz Polska SA

Polski rynek ubezpieczeniowy [16 stron]

1

Wyszukiwarka

Podobne podstrony:

POLSKI RYNEK UBEZPIECZEŃ W UE, POLSKI RYNEK UBEZPIECZEŃ W UE

Polski system ubezpieczeń społecznych po reformie (21 stron) 2RCZJL4CV7FDMU3PV6QG2D2V6HWGUI7GRVGUIWY

Rynek ubezpieczeń na życie (7 stron) GR6PL6QNP3LTOADHU5A7HMCUX6UKGLJOAM2ODQI

zalety i wady wprowadzenia waluty Euro na rynek polski2, szkoła

rynek ubezpieczeń (14 str), Podstawy ubezpieczeń, Podstawy ubezpieczeń

Polski rynek pracy wyklad UW

PIU Polski rynek bancassurance 10 2011

Polski rynek kapitalowy

Polski rynek dermokosmetyków, kosmetyka

PIU Polski rynek bancassurance 11 2011

Cukier trzcinowy hitem w polskim imporcie, rynek cukru w Polsce, rynek cukru

Rynek kapitałowy, Instytucje polskiego rynku kapitałowego

Rynek Rolny, struktura agrarna, STANOWISKO NR 1 W SPRAWIE SYTUACJI W POLSKIM ROLNICTWIE I SKUTKI EWE

Rynek Rolny, Polski rynek produktów ogrodniczych, Polski rynek produktów ogrodniczych

Rynek Rolny, Polski rynek produktów ogrodniczych, Polski rynek produktów ogrodniczych

rynek ubezpieczeń

więcej podobnych podstron