26.02.2009

Specyfika przedsiębiorstwa wod.-kan.

Należy do zadań własnych samorządu - gminy.

Może powierzyć je osobom fizycznym, prawnym, jednostkom bez osobowości prawnej m.in. zakładom budżetowym.

Nie jest to przedsiębiorstwo w rozumieniu ustawy.

Zadania:

dostarczanie wody do miejsc jej użytkowania w potrzebnej ilości, o odpowiedniej jakości i wymaganym ciśnieniu o każdej porze dogodnej dla użytkownika wody

zbieranie i ciągłe odprowadzanie wszystkich ścieków z obszaru zabudowanego, w tym także wód deszczowych i roztopowych, oczyszczanie tych ścieków w wymaganym stopniu i odprowadzenie ich do odbiornika

Def. Przedsiębiorstwa wod.-kan. zawarta jest w ustawie „O zbiorowym zaopatrzeniu i odprowadzeniu” Dz.U. z 2001r. Nr 72 poz. 747 (z późn. zm.)

Nie podlegają temu prawu Spółki Wodne i Komunalne Związki Gmin.

Specyfika przedsiębiorstwa:

zaspokajają podstawowe i codzienne potrzeby ludności i jednostek gospodarczych o istotnym znaczeniu higieniczno-sanitarnym

musi zaspokoić potrzeby w miejscu ich powstawania ( w miejscu użytkowania wody i powstawania ścieków)

musi działać w ruchu ciągłym, zaspakajając potrzeby pojawiające się ze zmienną intensywnością

rozmiary swej działalności dostosowywać się do zmian potrzeb w wieloleciu związanych ze zmianami demograficznymi i gospodarczymi (m.in. racjonalizacja zużycia wody

działa mając monopol naturalny na świadczenie swych usług

Grupa przedsiębiorstw użyteczności publicznej - ustawa o gospodarce komunalnej.

(Dz.U. z 1997r. Nr 9 poz.43)

Gosp. kom. Obejmuje w szczególności zadania o charakterze użyteczności publicznej, których celem jest bieżące i nieprzerwane zaspakajanie zbiorowych potrzeb ludności na drodze świadczenia usług powszechnie dostępnych

Ustawa o samorządzie gminnym (tekst jedn. Dz.U. z 1996r. Nr 13 poz. 74 z późn. zm.) - zadania własne gminy:

-...

-...

19.03.2009

Koszty własne usług wodociągowych i kanalizacyjnych.

Kosztami własnymi wyrażoną w pieniądzach wartość nakładów poniesionych w związku z działalnością usługową i wytwórczą.

W analizie kosztów stosujemy - układy klasyfikacyjne:

układ rodzajowy

układ kalkulacyjny

układ stanowiskowo-kalkulacyjny

układ ekonomiczny

W praktyce wodoc. przedsiębiorstwa stosują rodzajowy oraz kalkulacyjny.

(optymalnym zdaniem p. Kłoss - stanowiskowo-kalkulacyjny i ekonomiczny)

Wyróżniamy koszty:

całkowite koszty własne - nie obejmują kosztów inwestycyjnych

jednostkowe - suma kosztów własnych przypadających na jednostkę wytworzonego produktu czy jednostkę stosowaną do opisu rozmiaru świadczonych usług

Koszty własne w układzie rodzajowym zgrupowane są w postaci:

materialne

zużycie materiałów

amortyzacja

zużycie energii

usługi transportowe

usługi remontowe

niematerialne

wynagrodzenia

podatki i koszty bankowe

, można je przedstawić w postaci zagregowanej:

materiały i przedmioty nietrwałe

energia

płace z narzutami

amortyzacja

koszty środowiskowe

pozostałe koszty

Układ kalkulacyjny.

Podział:

koszty bezpośrednie = technologiczne, płace, materiały, remonty, energia,...

koszty pośrednie = pozostałe (ogólne) tj. koszty ogólnozakładowe, koszty wydziałowe związane z kierownictwem, organizacją i obsługą poszczególnych wydziałów

Układ stanowiskowo-kalkulacyjny.

Koszty grupowane w sposób przypisujący im miejsce powstawania (stanowiska)

A/ w odniesieniu do systemu wodociągowego:

ujęcie wody

uzdatnianie wody

tłoczenie wody

sieć wodociągowa

wodomierze

B/ w odniesieniu do systemu kanalizacyjnego

sieć kanalizacyjna

pompownie ścieków

oczyszczanie ścieków

Układ ekonomiczny.

stałe - amortyzacja, remonty, ....

zmienne - energia elektryczna, materiały bezpośrednie i opłaty za korzystanie ze środowiska

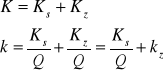

Wraz ze spadkiem zużycia wody rośnie koszt jednostkowy wynikający z zachowania wartości kosztów stałych.

Wpływ spadku zużycia wody na jednostkowe koszty własne.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

02.04.2009

Taryfa.

Taryfa to urzędowo ustalone i ogłoszone zestawienie opłat za usługi.

Zestawienie to obok stawek dodatkowo precyzuje warunki wykonywania usługi i sposoby naliczania należności.

Z prawnego punktu widzenia taryfa ma charakter umowy adhezyjnej, to znaczy zawartej w drodze przystąpienia - nabywca musi ją przyjąć lub odrzucić.

Każdy kto korzysta z usług z chwilą ogłoszenia nowej taryfy znajduje się w takiej sytuacji, jakby przyjął ofertę zawarcia umowy.

Niezbędne przychody - Art. 2 ust. 2 - ustawa o zbiorowym zaopatrzeniu w wodę....

„Rozporządzenie taryfowe - § 6”.....

„Wzorcowy projekt taryfy” - (chyba odniesienie do pozycji literaturowej

Taryfy:

ryczałtowe - opłata stała niezależna od wielkości: Opł = const.

Ilościowe - .... : Opł = c*V

Mieszane - ....: Opł = A+ c*V

Wysokość ryczałty powiązana jest ze średnicą połączenia domowego.

Wady ryczałtowej:

niesprawiedliwa

nie motywuje do oszczędzania wody

nie sprzyja trosce o stan sieci zewnętrznej i instalacji wewnętrznej

Zalety ryczałtowej:

obniżenie kosztu gospodarki wodomierzowej

prosta i tania organizacja poboru opłat

uzasadnienie w strukturze kosztów

Taryfy ilościowe:

wprost proporcjonalne

jednolite: Opł = c*V, jednakowa cena dla wszystkich odbiorców

zróżnicowane, np. podwójne: różne c np. wynikające z kosztów środowiskowych

zmienne w czasie np. sezonowe

taryfy malejące ( degresyjne)

strefowe (c jest funkcją malejącą V)

drabinkowe

rosnące (progresyjne) - przeciwnie niż w malejących zachowują się wykresy

strefowe

drabinkowe

degresyjne strefowe degresyjne drabinkowe

„Ustawa o zbiorowym zaopatrzeniu w wodę” z 2001r., wcześniej regulowane przez „Prawo wodne”

.. . .. . 2009

Rozporządzenie taryfowe , Minister Budownictwa z dn. 28 czerwca 2006r., tu znajdują się interesujące nas definicje - w § 6.

Zasady ustalania taryf przy odprowadzaniu ścieków deszczowych (opadowych i roztopowych) do kanalizacji, (Gaz i Woda 2007 Nr 7 i 8)

21.05.2009

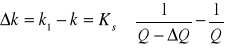

Sposób obliczania tary za usługi kanalizacyjne, jeżeli kryterium jest skład odprowadzanych ścieków.

Parametry brane pod uwagę: (dot. taryfy jednoczłonowej)

BZT5

zawiesina

, gdzie:

- współczynnik alokacji kosztów na i- tą taryfową grupę odbiorców

- udział kosztów zależnych od ładunku zawiesin w całej wartości niezbędnych przychodów [-]

- niezbędne przychody [zł/rok]

- sumaryczna ilość odprowadzanych ścieków [m3/rok]

- cena usług kanalizacyjnych dla i-tej grupy taryfowej [zł/m3]

- sumaryczny ładunek zawiesin opadających doprowadzany do oczyszczalni [kg/rok]

- sumaryczny ładunek zawiesin opadających doprowadzany do oczyszczalni przez i-tą grupę taryfową [kg/rok]

- numer danej grupy taryfowej odbiorców ze względu na BZT5

- wysokość kosztów, które można bezpośrednio przypisać i-tej taryfowej grupie odbiorców związany z redukcją zawiesin

Ramowa dyrektywa wodna (EU) - 2000/60/EC

Ks

Kz

Ks+Kz

Q [m3/r]

zł/rok

Q [m3/r]

zł/m3

ks

kz

ks+kz

c

V

c

V

Wyszukiwarka

Podobne podstrony:

Analiza systemowa, Inżynieria Środowiska, mgr 2 semestr, Analiza systemowa, wykłady, przodki, opraco

3z3, Inżynieria Środowiska, mgr 1 semestr, Uzdatnianie wody do celów przemysłowych, wykłady, opracow

Analiza systemowa - egzamin, Inżynieria Środowiska, mgr 2 semestr, Analiza systemowa, wykłady, przod

Wasowski wykłady, Inżynieria Środowiska, mgr 1 semestr, Uzdatnianie wody do celów przemysłowych, wyk

AS-1, Inżynieria Środowiska, mgr 2 semestr, Analiza systemowa, wykłady, prezentacje

Was2, Inżynieria Środowiska, mgr 1 semestr, Uzdatnianie wody do celów przemysłowych, wykłady, opraco

Was1, Inżynieria Środowiska, mgr 1 semestr, Uzdatnianie wody do celów przemysłowych, wykłady, opraco

kolokwium osady 1, Inżynieria Środowiska, mgr 3 semestr, Przeróbka osadów ściekowych, wykład

AS-4, Inżynieria Środowiska, mgr 2 semestr, Analiza systemowa, wykłady, prezentacje

Egzamin-Woda-2006, Inżynieria Środowiska, mgr 1 semestr, Uzdatnianie wody do celów przemysłowych, wy

Monitoring - adaptacja filmowa, Inżynieria Środowiska, mgr 2 semestr, Monitoring i sterowanie, wykła

Projekt kanalizacji deszczowej --- opis, Inżynieria Środowiska, mgr 2 semestr, Projektowanie systemó

2015 harmonogram STUDENCI, Inżynieria Środowiska, mgr 3 semestr, Kontrola obiektów

więcej podobnych podstron