FINANSE PRZEDSIĘBIORSTW 27-02-2007

WYKŁAD 1

Finanse przedsiębiorstw - zjawisko ekonomiczne wyrażone w pieniądzu służące gromadzeniu tych środków pieniężnych i ich wydatkowaniu tych środków w określonym celu, aby przedsiębiorstwo mogło maksymalizować wartość rynkową (max. dochodów właścicieli)

Cel finansowy max wartości rynkowej

Cel cząstkowy :

max zysku

max wartości sprzedaży

max zyskowności, rentowności

Zarządzanie finansami przedsiębiorstw - proces podejmowania decyzji w zakresie gromadzenia , wydatkowania środków finansowych dla realizowania celu podmiotu, czyli max. wartości rynkowej.

Ryzyko :

samoczynne - operacyjne podmiotu gospodarczego - każde działanie rodzi tego typu ryzyko ( nie da się go wyeliminować)

finansowe - powstaje tylko wtedy, gdy przedsiębiorstwo korzysta z kapitałów obcych jako źródła finansowania ( da się je wyeliminować)

GROMADZENIE ŚRODKÓW FINANSOWYCH = ZASILANIE

zasilanie - pozyskanie kapitału do działalności podmiotu gospodarczego

Zewnętrzne źródła pozyskiwania kapitału

Wewnętrzne źródła pozyskiwania kapitału pochodzi z działalności podmiotu gospodarczego (zysk netto) zasila kapitały własne

VENTURE KAPITAŁ kapitał własny z cechami kapitału obcego

Funkcje kapitału własnego :

GWARANYCJNA

przedsiębiorstwo dzięki kapitałom własnym ustanawia zabezpieczenie dla przyszłych wierzycieli spółki , kapitał własny staje się gwarantem dla kapitału obcego;

Nie ma możliwości , żeby powstał kapitał obcy, jeśli nie ma kapitału własnego

ROBOCZA

kapitał własny tworzony jest po to, by prowadzić działalność podmiotu gospodarczego

(główna funkcja kapitału własnego i obcego)

Cechy kapitału własnego:

Oddawany na najdłuższy okres czasu działalności podmiotu gospodarczego (możliwość zwrotu w momencie likwidacji firmy)

Jego dawcy nie muszą żądać udziału w zyskach, gdy firma ma kłopoty finansowe

Nie wymaga zabezpieczenia

Kieruje się specyficznym prawem decyzyjnym

Dawcy kapitału własnego jako właściciele mogą podejmować decyzje finansowe w firmie

Cechy kapitału obcego:

Zawsze mamy wyższe oprocentowanie źródeł finansowania od stopy inflacji

Oddawany na zróżnicowany okres czasu:

średni

długi

krótki

Musi być zwrócony w określonym czasie wraz z odsetkami

Dawcy kapitału obcego nie mają prawa podejmować decyzji finansowych w przedsiębiorstwie ( będzie on żądał zwrotu kapitału+ mimo złej kondycji finansowej firmy)

Podmiot gospodarczy może w określonych warunkach pozyskiwać kapitał obcy.

Jako określone warunki mamy na myśli :

niedobór kapitału własnego

mimo posiadanego kapitału własnego decydujemy się na kapitał obcy, bo :

jest on preferowanym źródłem finansowania systemu podatkowego- (osłona podatkowa odsetki od pożyczonego kapitału wpisujemy w koszty uzyskiwania przychodów)

jest to związane ze sposobem zarządzania w zakresie dywersyfikacji ryzyka działania (braki kapitału własnego zostaną zaspokojone przez kapitał obcy)

istnieje efekt dźwigni finansowej- rentowność wzrasta z powodu udziału kapitałów obcych

Podział kapitału własnego ze względu na rodzaj podmiotu:

osoba prowadząca działalność gospodarczą, zrzeszenie osób prowadzących działalność

gospodarczą (sp. cywilna, sp. jawna)

W ustawodawstwie nie ma podanych wielkości, wartości nazwy kapitału, występuje jedynie pojęcie wnoszonego majątku kapitałowego przez właścicieli.

Nie ma potrzeby nazwy kapitału, nie tworzy funkcji gwarancyjnej- odpowiada się całym majątkiem właścicieli.

Kapitał wspólników, właścicieli (tworzony z zysku netto) kapitał nazwany zwyczajowo

Kapitał- tworzony przez wpłaty właścicieli (w formie pieniężnej lub rzeczowe), podwyższany przez dopłaty właścicieli lub przyjęcie kolejnego wspólnika do spółki. Dosila się go z zysku netto. Jego obniżenie spowodowane jest odejściem wspólnika, pokryciem straty bądź obniżeniem kapitału już istniejącego na skutek ograniczenia działalności firmy.

SPÓŁKA KOMANDYTOWA ( te same zasady co w/w)

komplementariusz - odpowiada za działania przedsiębiorstwa całym swoim majątkiem

komandytariusz- odpowiada tylko do wysokości sumy komandytowej (nie odnosi się do udziału) ze względu na ograniczone ryzyko.

Kapitał wspólników kapitał nazwany ustawowo (wg kodeksu handlowego)

SPÓŁKA AKCYJNA

kapitał (podstawowy i zapasowy) tworzony obligatoryjnie, w celu zabezpieczenia właścicieli, działalności gospodarczej tj. pokrycie strat.

Nazwa kapitału |

Tworzenie |

Obniżenie |

Kapitał podstawowy (akcyjny) min 500 tys. zł |

sposoby finansowania emisji aport lub forma pieniężna |

|

Kapitał zapasowy |

aggio nadwyżka ceny po której udziały były obejmowane ponad ich wartość nominalną |

|

SPÓŁKA Z O.O. (wg kodeksu handlowego)

wniesienie wkładów przez wspólników

umorzenie udziałów

obniżenie kapitału na skutek ograniczenia zakresu działalności spółki

pokrycie straty bilansowej

z czystego zysku netto

skutki aktualizacji wyceny środków trwałych

pokrycie straty

wypłacenie części lub całości udziałów w zyskach, w roku w którym spółka nie osiągnęła zysku lub osiągnięty zysk był za niski

skutek aktualizacji wyceny

odpisy z czystego zysku

dopłaty wspólników

jak powyżej

zwrot dopłat lub ich zużycie

w celu realizacji przedsięwzięć

SPÓŁDZIELNIA oparta o prawo spółdzielcze (obligo tworzone)

wpłaty udziałów członkowskich przez osoby fizyczne lub prawne

odpisy z nadwyżki bilansowej

wniesienie udziałów w postaci rzeczowych składników majątku

zwrot udziałów członkowskich

wycofanie części udziałów przekraczających wysokość udziałów obligatoryjną wartość

pokrycie straty bilansowej, gdy fundusz zasobowy jest niewystarczający

wpłaty wpisowe dokonane przez członków spółdzielni

podwyższenie - odpisy z nadwyżki bilansowej przeznaczonej na fundusz zasobowy

pokrycie straty finansowej

zwiększenie wartości majątku trwałego na skutek przeszacowania

zmniejszenie wartości majątku trwałego na skutek przeszacowania

PRZEDSIĘBIORSTWO PAŃSTWOWE (fundusz statutowy)

otrzymane z budżetu dotacje na rozwój

środki przekazane przez organ założycielski lub przez Skarb Państwa

kwoty zapłac. z tytułu nabytych na podstawie Ustawy z 29.04.85 r. budynków i lokali

darowizny i nieodpłatne przekazanie środków trwałych przedsiębiorstwom państwowym i jednostkom budżetowym

amortyzacja oraz umorzenie majątku trwałego

zysk pozostający w dyspozycji przedsiębiorstw

straty bilansowe

nieodpłatne przekazanie środków trwałych na podstawie odrębnych przepisów

umorzenie majątku trwałego

skutki aktualizacji wyceny środków trwałych

skutki aktualizacji wyceny środków trwałych

możliwość realizacji przedsięwzięć o dużym ryzyku

pomoc w zarządzaniu przedsiębiorstwem (choć może być traktowana jako wada)

poprawa wizerunku/ wiarygodności firmy (banki zaczynają użyczać kredytu)

konflikt między właścicielami a zarządzającymi funduszem venture kapitał (strategia długookresowa)

brak kwestii podatkowych (rozwiązań systemowych), brak ustawodawstwa

wysoki koszt

Jest oddawany do przedsiębiorstwa na określony czasu (krótko, średnio, długookresowy)

Zwracany w określonym terminie wraz z odsetkami (okresowość, terminowość spłaty)

Dawca kapitału obcego nie może przejąć roli właściciela, nie podejmuje decyzji finansowych (np. w zakresie spłaty zobowiązania), bo gdyby do tego doszło, to byłby właścicielem kapitału własnego

Dawce kapitału zewnętrznego interesuje taki poziom rentowności, który zagwarantuje zwrot kapitału, nie jest zainteresowany maksymalizacją zysku przedsiębiorstwa.

zwrotny

bezzwrotny

RYNEK FINANSOWY

zdolność kredytowa podmiotu gospodarczego nie ma źródła finansowania , przy którym nie występuje zdolność kredytowa podmiotu (poza factoringiem)

zabezpieczenie kredytu

okres kredytowania (z uwzględnieniem okresu karencji w pierwszych obrotach podmiot gospodarczy nie spłaca kapitału, tylko jego cenę)

stopa oprocentowania kredytu koszt kredytu - nie jest sztywnym elementem, można negocjować

pozwala na pozyskanie niezbędnych źródeł finansowania

koszt -tarcza podatkowa

efekt dźwigni finansowej

ograniczona dostępność

konieczność realizacji celu

koszty kredytu

konieczność zabezpieczeń

procedura

długo, średnio i krótkoterminowe w postaci obligacji

ograniczona dostępność do źródła finansowania (emitować mogą je podmioty, które posiadają osobowość prawną)

użyczanie środków finansowych w zamian za obligacje z zobowiązaniem wykupu (spłaty) w określonych terminach.

RYNEK TOWAROWY

krótko terminowe źródło finansowania pozabankowego

polega na odroczonym terminie płatności za dostarczone towary i usługi

jest jedną z najdroższych form finansowania obcego

możliwość skorzystania ze skonta kasowego.

łatwo dostępne źródło finansowania (choć nie powinno tak być)

bezpośrednio nie widać ceny (schowana w cenie materiałów, surowców, półfabrykatów itp.)

wymusza udzielenie odroczonych terminów płatności

przydatny w sytuacji krótkotrwałości i przejściowości popytu

prowadzi do racjonalizacji kosztów własnych

prowadzi do poprawy technicznego poziomu parku produkcyjnego

instrument pokonywania luki technologicznej

zmniejszenie zapotrzebowania na kapitał własny

brak natychmiastowego zaangażowania kapitału własnego

przesunięcie zapotrzebowania z kapitału inwestycyjnego na kapitał obrotowy

poprawa niektórych parametrów gosp. finansowej.(poprawa rentowności i przyspieszenie obiegu kapitału)

wysoki udział kapitału własnego w wypadku mieszanego finansowania

krótki termin spłaty kredytu bankowego

wysoka stopa opodatkowania przedsiębiorstwawysoka kalkulacja oprocentowania kapitału własnego

niedygresywne metody amortyzacji

pasywa przedsiębiorstwa, podział na kapitały własne i obce

adekwatna do kapitału stałego, tylko pod pojęciem kapitału własnego i zobowiązań długoterminowych

struktura papierów wartościowych podziale na papiery właścicielskie i wierzycielskie

pozwala na maksymalizacje korzyści właścicieli

minimalizuje koszty związane ze źródłami finansowania

zapewnia maksymalizacje rentowności kapitału własnego podmiotu

zapewnia płynność podmiotu gospodarczego

forma organizacyjno-prawna przedsiębiorstwa

efekt dźwigni finansowej

ryzyko jakim jest obarczona działalność przedsiębiorstwa

dostępność kapitału i jego koszty

sytuacja finansowa przedsiębiorstwa

stan gospodarki

sytuacja na rynku finansowym i jego segmentach

ścisłe powiązanie struktury kapitału ze strukturą aktywów

optymalizacja poziomu zadłużenia

elastyczne kształtowanie struktury kapitału w zależności od zmian wewnętrznych i zewnętrznych warunków działania

pełne wykorzystanie wewnętrznych źródeł finansowania

preferencje dla bezpiecznych, konserwatywnych metod zarządzania finansami

wzrost rezerw i zdolności pożyczkowej przedsiębiorstwa

stabilizacja źródeł finansowania

angażowanie kapitału na granicy utraty płynności finansowej

preferencje dla agresywnych metod zarządzania finansami

bieżące sterowanie terminami wymagalności i angażowania kapitału

dostęp do informacji rynkowej z akceptacją kosztu pozyskania informacji

duża zdolność adaptacji do zmiennych warunków otoczenia

możliwość dywersyfikacji kierunku działania przedsiębiorstwa

znaczna dojrzałość przedsiębiorstwa

akceptacja ze strony właścicieli możliwości spadku rentowności kapitału własnego

łatwy dostęp do kapitału własnego (najlepiej ma się spółka akcyjna)

akceptacja wysokiego poziomu ryzyka finansowego

wysoka zdolność kredytowa przedsiębiorstwa

wysoki poziom efektywności dźwigni operacyjnej i finansowej

stabilne wpływy gotówkowe z działalności operacyjnej

bieżące oceny kierunku zmian stopy procentowej

wykorzystanie efektu dźwigni finansowej

optymalizacja średniego kosztu kapitału

ograniczenie ryzyka niewypłacalności przedsiębiorstwa

wzrost bezpieczeństwa właścicieli i wierzycieli

zabezpieczenie długoterminowej płynności finansowej

wzrost płynności na rynku finansowym

pełne wykorzystanie efektu dźwigni finansowej w danych warunkach rynkowych

minimalizacja średniego kosztu kapitału

emisja akcji zwykłych

emisja akcji uprzywilejowanych

koszt kapitału własnego zwykłego istnieje zawsze (udziały, akcje zwykłe)

koszt kapitału własnego uprzywilejowanego

jest mniejszy niż oprocentowanie długu

koszt kapitału

dźwignia finansowa

móc mierzyć zysk, poprzez porównywanie kosztów z przychodami

wspomóc kontrolowanie kosztów poprzez ich porównanie z pewnymi standardami

nie zależą od wielkości produkcji np. czynsz dzierżawny, amortyzacja, wynagrodzenia pracowników

kształtują się w zależności od upływu czasu, dlatego też zwane są kosztami okresu, bądź kosztami gotowości, a z punktu wielkości produkcji są to po prostu koszty stałe

w długim okresie koszty stałe mogą przeskoczyć progowo

w ujęciu całkowitym nie ulegają żadnym zmianom wraz ze zmianami dokonującymi się w rozmiarach produkcjiproporcjonalny wzrastają proporcjonalnie wraz ze wzrostem produkcji i sprzedaży

progresywny wraz ze wzrostem produkcji i sprzedaży koszty rosną szybciej

degresywny wraz ze wzrostem produkcji i sprzedaży koszty ulegają spadkowi

złota reguła bilansowa

złota reguła finansowa (bankowa)rzeczowe

finansowe

papiery wartościowe

należności długoterminowe

pozycja dodatnia

pozycja zerowa (neutralna)

pozycja ujemna

spełniona jest złota reguła finansowa

może być spełniona złota reguła bilansowa o ile kapitały własne są równe bądź też wyższe od aktywów trwałych

spełniona złota reguła finansowa

złota reguła bilansowa jest spełniona, gdy kapitały stałe to w całości kapitały własne

nie jest spełniona ani złota reguła finansowa, ani złota reguła bilansowa

Postulat minimalnego poziomu gotówki w przedsiębiorstwie

Nie każde przedsiębiorstwo musi posiadać kapitał obrotowy (np. hipermarkety)

Skrócenie cyklu obrotu zapasami (najmniejsza możliwość sterowania)

Skrócenie okresu kredytowania swoich kontrahentów (lepiej - od strony ściągalności długu)

Wydłużanie terminów zapłaty za zakupione surowce, materiały, półfabrykaty.

WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI (ogólna płynność, wskaźnik III stopnia płynności)

WSKAŹNIK SZYBKIEJ PŁYNNOŚCI (wskaźnik II stopnia płynności)

kapitału obrotowego

wskaźników II° i III°

KONSERWATYWNA - utrzymanie wysokiego poziomu kapitału obrotowego przez co utrzymujemy wysoką płynność z cechami nadpłynności czego rezultatem jest zmniejszenie rentowności (zyskowności)

AGRESYWNA - ujemny kapitał obrotowy (często zerowy| brak płynności finansowej, lub niedopłynność) Jeżeli jest to strategia przemyślana (zaplanowana), to powinna prowadzić do zwiększonej zyskowności

UMIARKOWANA - dodatni poziom kapitału obrotowego, dopasowany (skorelowany) do cyklu konwersji gotówki , określony poprzez zapotrzebowanie na kapitał obrotowy, konsekwencją utrzymanie płynności finansowej lub nadpłynności, umiarkowana zyskowność

dodatnia

zerowa

ujemna

Firma powinna jak najszybciej pozyskiwać środki pieniężne(obecnie stracił na znaczeniu).

Przedsiębiorstwo powinno płacić swoje zobowiązania w terminie. Nie przed terminem, bo spowoduje to wydłużenie cyklu konwersji gotówki i nie po terminie, ponieważ skróci się cykl konwersji gotówki i trzeba będzie zapłacić dodatkowe odsetki.

Przedsiębiorstwo powinno pozyskiwać jak najtańsze krótkoterminowe źródła finansowania.

Lokować wolne środki finansowe w korzystnych przedsięwzięciach.

transakcyjny

spekulacyjny

ostrożnościowy

realizacja zobowiązań i należności,

ustala się saldo wpływów i wydatków firmy,

pokazuje możliwość lokowania wolnych środków pieniężnych oraz pozyskania nowych źródeł finansowych.

Szacowana sprzedaż w poszczególnych miesiącach okresu planistycznego będą wynosić:

Wpływy ze sprzedaży wynoszą 60% w danym miesiącu i 40% w następnym miesiącu.

W Grudniu przed okresem planistycznym wpływy ze sprzedaży wyniosły 100%.

Gotówka końcowa w Grudniu przed okresem planistycznym była na poziomie 45 000 zł i spełnia wymóg dotyczący utrzymania miesięcznych rezerw środków pieniężnych (zalecane jest utrzymanie miesięcznego poziomu rezerw na poziomie 45 000).

Zakupy materiałów w danym miesiącu mają wynosić 80% wartości sprzedaży w następnym miesiącu, ale zapłata za materiały będzie następować z miesięcznym opóźnieniem.

Wydatki miesięczne związane z płacami wynosić będą 28 000 zł.

Pozostałe stałe koszty miesięczne wynosić będą 23 000 zł.

W 7 i 11 miesiącu przedsiębiorstwo musi dokonać wydatków inwestycyjnych o wart. 80 000 zł.

Stworzony plan nie obejmuje kosztów na spłatę odsetek od kredytów oraz dochodów z lokat.

stałe

zmienne

bezpośrednie

pośrednie

Nazwa kapitału |

Tworzenie |

Obniżenie |

Kapitał podstawowy min 50 tys. zł |

|

|

Kapitał zapasowy (dobrowolny) |

sposób zabezpieczenia się właścicieli |

|

Kapitał rezerwowy (dobrowolny) |

|

inwestycyjnych

|

Nazwa kapitału |

Tworzenie |

Obniżenie |

Fundusz udziałowy |

|

|

Fundusz zasobowy |

|

|

Fundusz z aktualizacji wyceny |

|

|

Nazwa kapitału |

Tworzenie |

Obniżenie |

Fundusz założycielski |

|

|

Fundusz przedsiębiorstwa |

|

|

Fundusz rezerwowy |

|

|

VENTURE KAPITAŁ kapitał wysokiego ryzyka

Kapitał własny wnoszony na ograniczony okres przez inwestorów zewnętrznych dla małych i średnich przedsiębiorstw, nie notowanych na giełdzie, które dysponują np. innowacyjnym produktem, technologią, usługą, czymś co nie jest jeszcze sprawdzone przez rynek (produkty high-top'owe, które jeszcze nie zostały sprawdzone- rodzą duże ryzyko inwestycyjne)

W przypadku sukcesu otrzymuje się bardzo wysoką stopę zwrotu

(pozyskiwanie kapitału na etapie pomysłu)

zalety venture kapitału :

wady:

WYKŁAD 2 06-03-2007

ZASILANIE ZE ŹRÓDEŁ ZEWNĘTRZNYCH kapitał obcy

spełnia funkcje roboczą (pobierany po to by przedsiębiorstwo mogło funkcjonować). Wynika to ze specyfiki zarządzania, dla zwiększenia kapitału na działalność albo w celu dywersyfikacji ryzyka.

Kapitał obcy:

Kapitał obcy:

FORMY FINANSOWANIA:

Kredyt bankowy - przekazanie siły nabywczej przez kredytodawcę (bank) dla realizacji określonego celu przedsiębiorstwa, które zobowiązuje się do zwrotu kredytu w określonym terminie wraz z odsetkami i innymi kosztami.

Czynniki warunkujące źródło finansowania:

Podział podmiotów gospodarczych pod względem siły przetargowej:

Podmiot który nie ma siły przetargowej - spełnia warunki, ale nie ma żadnych innych atutów,

które zachęcałyby bank do negocjacji.

Podmiot który ma siłę przetargową - przede wszystkim stali klienci banku. W tej sytuacji

podmioty znają swoją sytuacje finansową(np. Po przepływach na koncie).

Podmiot który ma ponad przeciętną siłę przetargową - banki walczą o takie przedsiębiorstwa, są

stabilne finansowo, potrafią w 100% pokryć ryzyko.

Kredyt bankowy |

|

ZALETY |

WADY |

(podmiot gospodarczy przy wykorzystywaniu kapitału obcego generuje ryzyko, ale pozwala to na zwiększenie rentowności kapitału własnego) |

zabezpieczeniem kredytu inwestycyjnego ok.150-200 % wartości kredytu |

Pożyczka (w postaci papierów wartościowych)

Najtrudniej znaleźć klienta, który kupi papiery wartościowe (Procedury-najtrudniejsza jest pierwsza wypuszczenie memorandum finansowego przedsiębiorstwa). Zaletą jest to że podmiot sam dyktuje warunki (np. zamiana obligacji na akcje) , ale jeśli nie uwzględni warunków rynkowych to nikt nie będzie zainteresowany kupnem. Nieograniczona wartość którą można pobrać z rynku o ile będzie popyt.

OBLIGACJA- papier dłużny, w którym emitent zobowiązany jest do zwrotu określonej kwoty pieniężnej w określonym terminie wraz z odsetkami na warunkach zawartych w emisji.

Obligacje zabezpieczone

zabezpieczenie ustanowione dla wartości pożyczonego kapitału wraz z wartością odsetek

Obligacje częściowo zabezpieczone

zabezpieczenie ustanowione równe jest wartości kapitału pożyczonego

Obligacje niezabezpieczone

emitentem obligacji może być tylko podmiot, który posiada kapitał podstawowy w wartości, co najmniej 5-cioletniego kapitału podstawowego ustalonego dla spółki akcyjnej, (co najmniej 2,5 mln w kapitale)

Commercial papers = krótkoterminowe papiery wartościowe

Alternatywą dla kapitału obrotowego, ale występuje wysokie ryzyko ponieważ są to papiery z założenia niezabezpieczone. Firmy z dużą renomą mogą sobie na nie pozwolić, ponieważ tylko w takich przypadkach ktoś będzie chciał je kupić (Pepsico, Coca-cola, Fiat Auto Poland)

Kredyt handlowy, kupiecki ( pożyczka handlowa, kupiecka)

PRZEDSIĘBIORSTWO PRZEDSIĘBIORSTWO

źródło zależne - daje możliwość finansowania wówczas gdy chcemy pozyskać pewne dobro

Leasing- forma finansowania rzeczowego, umowa 2 lub więcej podmiotów. Przekazanie przez finansującego dla użytkownika rzeczy korzystającego za ustaloną w umowie opłatę

FINANSUJĄCY KORZYSTAJĄCY

INSTYTUCJA FINANSUJĄCA ZAKUP DOBRA

LESINGODAWCA LESINGOBIORCA

Istnieją inne niż kosztowe warunki które powodują że leasing jest bardziej opłacalny niż kredyt.

(Rodzaj leasingu jest uzależniony od okresu amortyzacji, wg ustawy o podatku od osób prawnych)

LEASING OPERACYJNY nie pytamy o źródło finansowania, tylko o to co jest dla nas korzystniejsze

Czy dany obiekt produkcyjny wynająć na określony czas czy kupić na własność

Decyzja inwestycyjna

LEASING FINANSOWY

Czy korzystać z leasingu finansowego czy kredytu inwestycyjnego?

Decyzja finansowa

(poprzedzona decyzją inwestycyjną)

PRZESŁANKI DO OCENY WYBORU

LESING FINANSOWY - KREDYT INWESTYCYJNY

Factoring - to wykup i obsługa należności (źródło zależne, specyficzna forma sprzedaży, skup i sprzedaż

należności) nie powstaje jeśli nie ma należności

prawidłowych jakich? niepodlegających cesji na (mieszczących się w ustalonym terminie płatności) rzecz osób trzecich

Struktura kapitałowa :

(dotyczy spółki akcyjnej).

Optymalna struktura kapitałowa:

DETERMINANTY WYBORU STRUKTURY FINANSOWEJ

WYKŁAD 3 13-03-2007

MODELE STRUKTURY KAPITAŁY W PRZEDSIĘBIORSTWIE

|

Model dywersyfikacji struktury kapitału |

Model preferencji dla kapitału własnego |

Model preferencji dla kapitału obcego |

Cechy modelu |

|

|

|

Warunki uzyskania |

|

|

|

Szanse |

|

|

|

INSTRUMENTY

Koszt kapitału - rozumiany jako ta cena, którą przedsiębiorstwo musi zapłacić za użyczony kapitał ( dla przedsiębiorstwa jest to dochód, a dla wierzyciela - koszt)

Właściciel ma dochód z kapitału własnego ( dąży do maksymalizacji zysku) a zarządzający firmą dąży do minimalizacji kosztów ( czasami właściciel i zarządzający, to ta sama osoba i wtedy stoi ona w konflikcie między rozbieżnymi celami)

Kapitał własny- istnieją 2 źródła pozyskiwania tego kapitału:

Dwa rodzaje kosztów związanych z kapitałem własnym:

jeśli występują preferencje , uprzywilejowany do ceny udziału w zyskach

MODEL GORDONA

Tzw. model stałego wzrostu dywidendy, który jest uzależniony od wzrostu cen rynkowych.

Koszt kapitału własnego zwykłego :

![]()

Wycena kosztu nowej emisji akcji :

![]()

Przykład.

Cena akcji bieżącej przedsiębiorstwa na rynku kapitałowym wynosi 100zł. Przewiduje się, że cena akcji w okresie t1 będzie wynosić 105 zł. Należy dokonać wyceny kosztu kapitału zwykłego. Jednocześnie wiadomym jest, że dywidenda okresu t1 , która ma być wypłacona wynosi 10zł. Ile wynosi koszt kapitału własnego zwykłego? Do wyceny przyjąć Model Gordona.

![]()

![]()

Koszt kapitału własnego uprzywilejowanego :

należy odrębnie wyznaczyć koszt kapitałów uprzywilejowanych. Wówczas ten koszt wyznacza się następującym wzorem:

![]()

Ku - koszt kapitału uprzywilejowanego

Dk - dywidenda uprzywilejowana

Pn - cena netto akcji uprzywilejowanych (cena pomniejszona o koszty emisji i sprzedaży tych akcji)

Przykład.

Akcja uprzywilejowana upoważnia swoich akcjonariuszy do rocznej dywidendy uprzywilejowanej w wysokości 10 zł. Rynkowa cena akcji uprzywilejowanych wynosi 90 , a koszty emisji i sprzedaży tych akcji zostały oszacowane na 1 zł na akcję. Ile wynosi ![]()

?

![]()

KOSZT KAPITAŁU OBCEGO

Kapitał obcy

jest preferowanym źródłem finansowania przez tzw. system podatkowy. Odsetki płacone od kapitału obcego są traktowane jako wydatki przedsiębiorstwa, które stanowią koszty uzyskania przychodów i w związku z tym zmniejszają podstawę opodatkowania, czyli działa tzw. tarcza podatkowa (osłona podatkowa).

![]()

Ko - koszt kapitału obcego

ro oprocentowanie długu

(1-T) - osłona podstawowa, gdzie T- stopą podatku dochodowego (stopą podatku zysku)

Jeśli nie mamy w zadaniu podanej wielkości T, to jako domyślną traktujemy stawkę obowiązującą w - 19% (od osób fizycznych).

Przykład.

Przedsiębiorstwo zaciągało kredyt bankowy, oprocentowanie długu wynosi 10%. Przedsiębiorstwo to płaci podatek dochodowy o stawce 19%. Wyznaczyć Ko.

![]()

Wraz ze wzrostem zadłużenia rośnie jego procentowanie i właściciele żądają wyższej stopy zwrotu (wiąże się to z dużym ryzykiem).

Średnio ważony koszt kapitału

wyraża on koszt, jaki firma musi ponieść jeżeli posiada kapitał o danej strukturze i wielkości , pozyskany na warunkach panujących na rynku kapitałowym w momencie dokonywania obliczeń.

Jeśli zmieni się struktura kapitału czy też warunki na rynku np. zmieni się stawka podatku dochodowego, to w takim przypadku koszt musimy znowu oszacować, a następnie analizować, bo nie jest on wrażliwy na zmiany.

Średnio ważony koszt kapitału = sumie iloczynów poszczególnych wag kapitałów i kosztów tych kapitałów

![]()

W - udział poszczególnego rodzaju kapitału w całości kapitału, wagi poszczególnych rodzajów

kapitałów

Jest zdeterminowany określonymi warunkami.

DETERMINATY WACC

1. Ogólne warunki gospodarowania

2. Warunki rynkowe

3. Decyzje operacyjne i finansowe firmy

4. Poziom finansowania

Przykład.

Przedsiębiorstwo posiada następującą strukturę kapitału :

![]()

![]()

![]()

![]()

![]()

![]()

Wyznacz za pomocą średniej ważonej kosztu kapitału minimalną stopę zwrotu zaangażowanego kapitału.

WACC = [0,5 * 0,15 + 0,1 * 0,124 + 0,4 * 0,081 ] *100=11, 864%

Minimalna stopa zwrotu musi wynieść, co najmniej 11, 864%. Wtedy pokryje swój koszt kapitału zaangażowanego w działalność.

WYKŁAD 4 20-03-2007

TREŚĆ

|

WARIANT A |

WARIANT B |

WARIANT C |

WARIANT D |

Kapitał własny |

10 000 |

10 000 |

7 500 |

10 000 |

Kapitał obcy |

0 |

5 000 |

7 500 |

5 000 |

Przychody ze sprzedaży |

120 000 |

180 000 |

180 000 |

180 000 |

Koszty stałe |

20 000 |

20 000 |

20 000 |

20 000 |

Koszty zmienne |

95 000 |

152 000 |

152 000 |

159 000 |

Zysk operacyjny (EBIT) |

5 000 |

8 000 |

8 000 |

1 000 |

Koszty finansowe (odsetki) |

0 |

1 400 |

2 100 |

1 400 |

Zysk brutto |

5 000 |

6 600 |

5 900 |

- 400 |

Podatek dochodowy (19%) |

950 |

1 254 |

1 121 |

0 |

Zysk netto |

4 050 |

5 346 |

4 779 |

- 400 |

Rentowność kapitałów własnych (tu widzimy efekt dźwigni finansowej) |

40,5% |

53,46% |

63,72% |

- |

Rentowność kapitałów całkowitych |

40,5% |

35,64% |

31,86% |

- |

ZYSK OPERACYJNY = PRZYCHODY ZE SPRZEDAŻY - KOSZTY STAŁE - KOSZTY ZMIENNE

KOSZTY FINANSOWE (ODSETKI) - dotyczą kapitału obcego i są na poziomie 28%

ZYSK BRUTTO (zysk do opodatkowania) = EBIT - KOSZTY FINANSOWE

ZYSK NETTO (ZN) = ZYSK BRUTTO - PODATEK DOCHODOWY = ZYSK BRUTTO - 0,19 ▪ ZYSK BRUTTO

RENTOWNOŚĆ KAPITAŁÓW WŁASNYCH = ![]()

RENTOWNOŚĆ KAPITAŁÓW CAŁKOWITYCH = ![]()

Wariant B - obserwujemy wzrost rentowności kapitałów własnych w wyniku zaangażowania kapitałów obcych - efekt dźwigni finansowej.

Obserwujemy również spadek rentowności kapitałów całkowitych.

Wariant C - pogłębienie efektu dźwigni finansowej wynikające ze zmiany struktury kapitału.

Wariant D - pokazuje jak niewielkie wahania w kosztach zmiennych mogą negatywnie wpłynąć na zysk.

Stosowanie efektu dźwigni finansowej generuje ryzyko finansowe firmy, dlatego należy kontrolować działalność operacyjną.

Efekt dźwigni finansowej jest ściśle związany z wyborem struktury kapitału przy tzw. projektach inwestycyjnych.

PUNKT OBOJĘTNOŚCI FINANSOWEJ (POF)

Wyznaczany jest na podstawie analizy EBIT i EPS (zysk netto / 1 udział).

POF - taki poziom zysku operacyjnego, przy którym zysk przypadający na 1 akcję będzie taki sam niezależnie od struktury źródeł finansowania (struktura nie ma znaczenia).

![]()

KWA - wartość kapitału własnego w strukturze o wyższym stopniu samofinansowania

KWB - wartość kapitału własnego w strukturze o mniejszym stopniu samofinansowania

IA - odsetki od kapitału obcego o mniejszym stopniu zadłużenia

IB - odsetki od kapitału obcego o wyższym poziomie zadłużenia

Przykład

Firma rozważa dwa projekty finansowania inwestycji. W tym celu angażuje 6 mln zł kapitału. Wariant A zakłada sprzedaż obligacji wartości 1 mln zł wg 14% stopy i uzyskanie 5 mln zł ze sprzedaży akcji. Jedna akcja ma wartość 50 zł. Plan B zakłada wyższy stopień dźwigni finansowej, ponieważ chce wyemitować obligacje na wartość 3 mln zł wg 16% stopy i chce pozyskać 3 mln zł ze sprzedaży akcji po 50 zł za sztukę. Podatek dochodowy ma wysokość 50%.

Wiadomo, że przewidywany zysk operacyjny będzie na poziomie 1,2 mln zł.

Dobrać strukturę źródła finansowania tak, aby przynosiła maksymalny zysk przypadający na 1 akcję.

A - wyższy stopień samofinansowania

|

A |

B |

Kapitał własny |

1 mln (50 zł) |

3 mln (50 zł) |

Kapitał obcy |

5 mln (14%) |

3 mln (16%) |

|

6 mln |

6 mln |

EBIT = 1,2 mln

![]()

POF |

990 000 |

990 000 |

ODSETKI |

140 000 |

480 000 |

ZYSK BRUTTO |

850 000 |

510 000 |

PODATEK |

425 000 |

255 000 |

ZYSK NETTO |

425 000 |

255 000 |

ILOŚĆ AKCJI |

100 000 |

60 000 |

EPS |

4,25 |

4,25 |

1,2 mln > 990 000 ![]()

wybieramy wariant B.

WYKŁAD 5 27-03-2007

Struktura kapitału :

Przedsiębiorstwo dąży do minimalizacji kosztów całkowitych i wykorzystuje efekt dźwigni finansowej pokazuje się w momencie jak przejdziemy sobie przez zysk operacyjny jeśli firma nie potrafi skalkulować kosztów działalności, to nie będzie efektów działania i wtedy nie można wykorzystać żadnych instrumentów finansowych (tu -dźwigni)

Efekt dźwigni jest połączony bezpośrednio z zyskiem operacyjnym wtedy wyciągamy wnioski

Ryzyko operacyjne występuje zawsze jest związane ze znajomością rynku ( zakładamy, że znamy dobrze rynek i wiemy jaką wartość przychodu jesteśmy w stanie wygenerować)

Kreowanie przychodów ze sprzedaży- jeśli firma chce mięć przychody ze sprzedaży musi ponieść koszty !!!

DZIAŁALNOŚĆ OPERACYJNA nie dotyka bezpośrednio źródeł finansowania

Ważną kwestią jest spojrzenie w sferę kosztów

Koszty pośrednie- nie da się ich przypisać na jednostkę

Koszty stałe - są tzw. kosztami pośrednimi, nie przelicza się ich na jednostkę

Koszty zmienne- tzw. koszty bezpośrednie, które da się przeliczyć na jednostkę

Zarządzanie kosztami to celowe i świadome podejmowanie decyzji prowadzących do osiągnięcia i utrzymania założonego poziomu kosztów w przedsiębiorstwie.

Pomiaru kosztów dokonuje się po to, aby :

Problematyka kontroli ponoszonych kosztów i sposobów ich obniżenia znajduje się w centrum uwagi każdego menedżera - schemat.

Aby móc zarządzać kosztami trzeba przyjrzeć się kosztom stałym.

Koszty stałe to takie koszty, które wraz ze wzrostem produkcji i sprzedaży nie ulegają zmianie (w krótkim okresie czasu stoją na jednym poziomie) np. czynsze, abonament

KOSZTY STAŁE :

KOSZTY STAŁE UŻYTECZNE I NIEUŻYTECZNE

Koszty zmienne ulegają zmianom wraz ze zmianami rozmiarów wielkości produkcji i mogą rosnąć w sposób:

Jednostkowe koszty zmienne mają charakter stały.

Ad. a. PROPORCJONALNY

Ad. b. PROGRESYWNY

Ad. c. DEGRESYWNY

Zakładamy, że wielkość produkcji = wielkości sprzedaży

KOSZT CAŁKOWITY = KOSZTY STAŁE + KOSZTY ZMIENNE

KC |

koszty całkowite |

Kst |

koszty stałe |

Kzm |

koszty zmienne |

jkzm |

jednostkowe koszty zmienne |

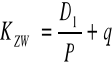

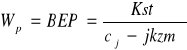

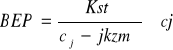

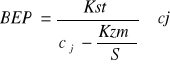

Wp (BEP) |

wielkość produkcji |

cj |

cena jednostkowa |

EBiT |

zysk operacyjny |

S |

sprzedaż |

![]()

![]()

KC- zostają pokryte przez wielkość produkcji i sprzedaży

![]()

![]()

PUNKT/ PRÓG RENTOWNOŚCI:

w ujęciu ilościowym

[ilość sztuk]

w ujęciu wartościowym

Przykład

Kst = 6000 zł

cj = 10 zł

jkzm = 5zł

![]()

KC = S = 1200 x 10 = 12 000 zł

Sprzedaż = 12 000 zł

Kst = 6000 zł

Kzm = 6000 zł (1200 x 5 )

EBiT = 0

WYZNACZANIE PUNKTU KRYTCZNEGO

X - punkt krytyczny wyrażony ilościowo

Y - punkt krytyczny wyrażony wartościowo

Dzięki istnieniu kosztów stałych zachodzi tzw. zjawisko dźwigni operacyjnej.

Koszty stałe wraz ze wzrostem produkcji i sprzedaży zaczynają ulegać obniżeniu na jednostkę danego dobra.

Im wyższy poziom kosztów stałych w przedsiębiorstwie tym wyższy poziom ryzyka operacyjnego.

DŹWIGNIA OPERACYJNA pokazuje nam wzrost zysku operacyjnego przy danym wzroście wartości sprzedaży przy czym przyrost zysku operacyjnego będzie szybszy niż przyrost wartości sprzedaży

W ujęciu statycznym dźwignia operacyjna (a dokładnie jej stopień) zapiszemy jako :

![]()

Do zadania z ostatniego wykładu :

![]()

![]()

![]()

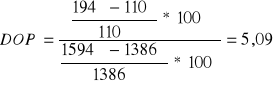

Wraz ze wzrostem stopnia DOP wzrasta ryzyko operacyjne firmy.

Stopień dźwigni operacyjnej pokazuje nam o ile % wzrośnie zysk operacyjny, jeżeli wartość sprzedaży wzrośnie jeden procent.

Dźwigni nie wolno analizować w oderwaniu od konkretnego wariantu.

DOP jej efekt może być odpowiedni poprzez zmienienie odpowiedniej struktury kapitału ( przez wykorzystanie dźwigni finansowej)

DŹWIGNIA CAŁKOWITA:

![]()

![]()

Dźwignia w ujęciu dynamicznym.

![]()

![]()

![]()

Przykład.

Przedsiębiorstwo w wyniku zintensyfikowanej akcji promocyjnej przewiduje zwiększyć wartość sprzedaży o 15%. Na podstawie poniższych danych dokonaj interpretacji dźwigni w ujęciu dynamicznym zgodnie z założeniami zadania. Stawka podatku dochodowego 27%.

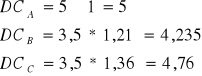

Treść |

Stan początkowy |

Stan po promocji reklamowej |

Kapitał własny |

500 j |

500 j |

Kapitał obcy |

340 j |

340 j |

Sprzedaż |

1386 |

1594 |

Koszty stale |

450 |

450 |

Koszty zmienne |

826 |

950 |

EBIT |

110 |

194 |

Odsetki |

68 (20% z k.o.) |

68 |

Zysk brutto |

42 |

126 |

Podatek dochodowy |

11,34 (42*0,27) |

34,02 |

Zysk netto |

30,66 (42- podatek) |

91,98 |

Rentowność kapitałów własnych |

6,13 (30,66/500) % |

18,4 % |

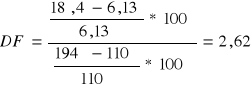

DOP = (% zmiana zysku operacyjnego )/ (% zmianę wartości sprzedaży)

![]()

Wzrost wartości sprzedaży o 15% spowoduje wzrost zysku operacyjnego o 5,09*15% (76,35%)

Jeżeli zysk operacyjny wzrośnie o 76,35% to rentowność kapitałów własnych, zysk netto, zysk przypadający na 1 akcje wzrośnie o 200,04% (76,35*2,62).

Jeśli wartość sprzedaży wzrośnie o 15% , to zysk operacyjny wzrośnie o 200,1 (15*13,34).

WYKŁAD 6 03-04-2007

POWIĄZANIE STRUKTURY KAPITAŁOWEJ ZE STRUKTURĄ MAJĄTKU

Wg zarządzania reguły finansowania majątku:

ad. a.

Złota reguła bilansowa spełniona , gdy kapitały własne w całości finansują aktywa trwałe

(najstabilniejsze źródło finansowania)

należności długoterminowe - przedsiębiorstwo samo przedłuża termin płatności

ad. b.

Złota reguła finansowa (bankowa) zaczyna łączyć efektywność zarządzania finansami przedsiębiorstwa, dobrze funkcjonuje na polskim rynku. Spełniona, gdy kapitały stałe finansują aktywa trwałe. Pozwala na wykorzystywanie efektu dźwigni finansowej, ale kosztem ryzyka finansowego

Kapitał stały = kapitał własny + zobowiązania długoterminowe

KAPITAŁ OBROTOWY (PRACUJĄCY) - połączenie kapitałów dla określonego typu zarządzania , odzwierciedla wartość majątku, nie majątek.

Kapitał obrotowy brutto wartość równa wartości aktywów obrotowych

Kapitał obrotowy netto ta część kapitałów stałych, która finansuje aktywa obrotowe, inaczej mówiąc jest to różnica wartości aktywów obrotowych i zobowiązań krótkoterminowych wraz z krótkoterminowymi innymi rozliczeniami między okresowymi bądź też jest to różnica wartości kapitału stałego i aktywów trwałych

Jeżeli nie podano czy brutto czy netto, wtedy przyjmujemy, że mowa jest o kapitale obrotowym netto.

Podstawowe pozycje kapitału obrotowego :

POZYCJE KAPITAŁU OBROTOWEGO

POZYCJA I |

POZYCJA II |

POZYCJA III |

|||

AKTYWA TRWAŁE |

Kapitał stały |

AKTYWA TRWAŁE |

Kapitał stały |

AKTYWA TRWAŁE |

Kapitał stały |

|

|

|

|

|

Zobowiązania bieżące |

AKTYWA OBROTOWE |

|

AKTYWA OBROTOWE |

Zobowiązania bieżące |

AKTYWA OBROTOWE |

|

|

Zobowiązania bieżące |

|

|

|

|

Pozycja dodatnia |

Pozycja zerowa |

Pozycja ujemna |

|||

Ad.1.

Dodatnia pozycja kapitału obrotowego oznacza ona, iż kapitały stałe w całości finansują aktywa trwałe, ale pewna ich część pozostaje na finansowanie aktywów obrotowych

Ad.2.

Pozycja zerowa (neutralna) kapitały stałe w całości finansują aktywa trwałe, a aktywa obrotowe w całości są finansowane ze zobowiązań bieżących

Ad.3.

Kapitał obrotowy ujemny kapitałów stałych nie wystarcza na finansowanie aktywów trwałych, dlatego po części są one finansowane przez zobowiązania bieżące, natomiast aktywa obrotowe w całości finansowane są ze zobowiązań bieżących

Obliczanie poziomu kapitału obrotowego

CYKL OPERACYJNY

okres pomiędzy zakupem surowców, materiałów, półfabrykatów, przetworzeniem ich i

otrzymaniem zapłaty za sprzedany wyrób gotowy

![]()

= +

CYKL KONWERSJI GOTÓWKI

cykl operacyjny po uwzględnieniu cyklu zobowiązaniami bieżącymi

Pokazuje okres na jaki przedsiębiorstwo powinno pozyskać dodatkowe źródła finansowania dla swojej działalności bądź też pokazuje okres wolnych zasobów finansowych dla prowadzenia swojej działalności operacyjnej

![]()

=

-

Przedsiębiorstwo powinno dążyć do skracania cyklu konwersji gotówki, a może do tego dążyć poprzez :

= [dni]

= [dni]

= [dni]

Strategie zarządzania kapitałem obrotowym ściśle wiążą się z pojęciem płynności finansowej.

Płynność finansowa zdolność podmiotu gospodarczego do regulowania swoich zobowiązań

Podział płynności finansowej

ze względu na okres czasu

Płynność statyczną ocenia się w przedsiębiorstwie na podstawie dwóch wskaźników :

![]()

(1,4 - 2,0) |

zachowanie płynności finansowej, miara teoretyczna (wskaźniki średnio sektorowe mogą mieć inne wartości) |

poniżej 1,2 |

niedopłynność finansowa |

poniżej 1 |

brak płynności finansowej, zagrożenie płynności finansowej |

powyżej 2,4 |

nadpłynność finansowa (w wielu przypadkach oceniana gorzej niż niedopłynność finansowa nieumiejętne zarządzanie, nieefektywna działalność, nie minimalizowanie kosztów ) |

KOBR = 0 niedopłynność i zagrożenie braku płynności ![]()

= 1

KOBR < 0 brak płynności finansowej

KOBR > 0 zachowanie płynności lub nadpłynność finansowa

![]()

Z aktywów najmniej płynny element w przedsiębiorstwie ( mogą być zapasy lub należności) badanie cyklem obrotowym

![]()

zachowanie płynności finansowej

![]()

zbyt znaczna ilość kapitałów jest lokowana w zapasach

stabilnie - niekoniecznie oznacza efektywnie

O płynności finansowej wnioskujemy na podstawie:

STRATEGIE ZARZĄDZANIA KAPITAŁEM OBROTOWYM :

Strategie te są ściśle skorelowane z zarządzaniem aktywami obrotowymi i źródłami finansowania.

WYKŁAD 7 17-04-2007

Pozycje kapitału obrotowego (rysunek w wykładzie wcześniej):

Kapitał obrotowy → część kapitału stałego, który finansuje aktywa obrotowe

→ pokazuje zarządzanie finansami w przedsiębiorstwie

ZARZĄDZANIE ŚRODKAMI PIENIĘŻNYMI I INWESTYCJAMI KRÓTKOTERMNOWYMI

najbardziej płynny składnik

4 Postulaty zarządzania środkami pieniężnymi i inwestycjami krótkoterminowymi:

Motywy utrzymywania gotówki:

Ad. a

Przepływy związane z transakcjami. Przedsiębiorstwo musi utrzymywać pewien poziom (optymalny) środków, który pozwoli na prowadzenie działalności (na transakcje)

Ad. b

Firma posiada pewien poziom gotówki, ma możliwość ulokowania środków finansowych w coś, co przyniesie większe korzyści (większą zyskowność) niż ulokowanie tych środków w cyklu produkcyjnym, np. commercial papers.

Ad. c

Niekorzystne zdarzenia losowe. Zgromadzone środki umożliwiają powrót do stanu pierwotnego sprzed zdarzenia losowego, np. pożar.

Modele zarządzania środkami pieniężnymi nie sprawdzą się w rzeczywistości,

W zarządzaniu środkami pieniężnymi pomaga :

Preliminarz gotówkowy bieżące zestawienie finansowe wpływów i wydatków firmy wykazuje konieczność zachowania pewnego poziomu środków finansowych (gotówki), optymalizacja w zakresie wpływów i wydatków.

Tworzy się go na okresy roczne z podziałem na miesiące (ale mogą być także tygodniowe lub dniowe).

Części preliminarza:

Przykład.

Przedsiębiorstwo sporządza plan wpływów i wydatków środków pieniężnych na okres 1 roku z podziałem na okresy miesięczne. Dla sporządzenia preliminarza posiada następujące dane:

I 400 000

II 200 000

III 600 000

IV 700 000

V 400 000

VI 350 000

VII 500 000

VIII 100 000

IX 700 000

X 600 000

XI 500 000

XII 250 000

Tabela dane w tysiącach zł.

|

I |

II |

III |

IV |

V |

VI |

VII |

VIII |

IX |

X |

XI |

XII |

Gotówka początkowa |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

Sprzedaż proponowana |

400 |

200 |

600 |

700 |

400 |

350 |

500 |

100 |

700 |

600 |

500 |

250 |

Wpływy ze sprzedaży |

+240 |

+160 +120 |

+ 80 + 360 |

+ 240 + 420 |

+ 280 + 240 |

+ 160 + 210 |

+ 300 + 140 |

+ 60 + 200 |

+ 420 + 40 |

+ 360 + 280 |

+ 300 + 240 |

+ 150 + 200 |

Zakupy materiałów |

160 |

480 |

560 |

320 |

280 |

400 |

80 |

560 |

480 |

400 |

200 |

0 |

Zapłata za zakupione materiały |

-320 |

-160 |

-480 |

-560 |

-320 |

-280 |

-400 |

-80 |

-560 |

-480 |

-400 |

-200 |

Wydatki na płace |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

-28 |

Wydatki stałe |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

-23 |

Wydatki i inwestycje |

- |

- |

- |

- |

- |

- |

-80 |

- |

- |

- |

-80 |

- |

SALDO wpływów i wydatków |

- 131 + 45 = -86 |

+ 69 + 45 = 114 |

- 91 + 45 = -46 |

+ 49 + 45 = +94 |

+ 149 + 45 = + 94 |

+ 39 + 45 = 84 |

- 91 + 45 = -46 |

129 + 45 = 174 |

- 151 + 45 = -106 |

109 + 45 = 154 |

9 + 45 = 54 |

99 + 45 = 144 |

Lokata |

- |

- |

- |

- |

+45 |

+39 |

-84 |

+122 |

-122 |

+80 |

+9 |

+99 |

Kredyt |

+131 |

- 69 |

+91 |

-49 |

-104 |

- |

+7 |

-7 |

+29 |

-29 |

- |

- |

GOTÓWKA KOŃCOWA |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

27

Hierarchia celów po ustaleniu celu głównego

koszty całkowite

Wraz ze wzrostem produkcji i sprzedaży spadają jednostkowe koszty stałe!!!

koszty jednostkowe

wielkość produkcji

koszty całkowite

wielkość produkcji

zachowanie

sposób przypisania

Koszty

wyrażone wartościowo

wyższy poziom zysku przy niższym poziomie zadłużenia

wyższy poziom zysku przy wyższym poziomie zadłużenia (większe ryzyko)

mniejszy poziom zadłużenia

wyższy poziom zadłużenia

Koszt

kapitału

Premia z tytułu ryzyka

Stopa zwrotu pozbawiona ryzyka

Wartość koniecznych nakładów inwestycyjnych

kształtowanie długookresowych rezerw

zatrzymanie zysku

z przyspieszenia obrotu kapitału

ze sprzedaży zbędnego majątku

z bieżących wpływów

z odpisów amortyzacyjnych

Przez kształtowanie kapitału

Z transformacji majątku

Kapitał

Ryzyko finansowe

Ryzyko operacyjne

Pozycja papierów wartościowych firmy na rynku

Inflacja w gospodarce

Popyt i podaż na

kapitały na rynku

REZULTATY

CZYNNIKI

pozwoli nam

zaspokoić koszty

D0 - dywidenda w okresie t0

k - koszty emisji i wyceny jednej akcji

Kzw - koszt kapitału własnego zwykłego

D1 - dywidenda pod koniec okresu t1 (okres przyszły)

q - stały wzrost dywidendy uzależniony od wzrostu cen rynkowych akcji

P - cena rynkowa akcji

dla wyceny kosztu kapitału własnego

Im więcej przesłanek jest spełnionych tym korzystniejszy jest leasing.

pożyczkodawca

pożyczkobiorca

KREDYTOBIORCA

BANK

wielkość produkcji

Koszty stałe użyteczne

Koszty stałe

puste

koszty jednostkowe

wielkość produkcji

Koszty stałe

puste

KC

KJ

Wielkość produkcji

Wielkość produkcji

KC

Wielkość produkcji

KC

Wielkość produkcji

Wielkość produkcji

Wielkość produkcji

KJ

KJ

Ile musze wyprodukować, żeby pokryć całe koszty całkowite

Zysk operacyjny = 0

koszty całkowite

Punkt krytyczny

Dochód

zł

Wielkość sprzedaży

koszty stałe

obszar zysku

obszar straty

X

Y

przychody ze sprzedaży

zysk operacyjny

Pokazuje o ile % wzrasta zysk przypadający na 1 akcję jeśli wartość sprzedaży wzrośnie o 1 %

(zysk netto- zysk brutto, zyskowność kapitałów własnych)

długookresowa

pokrycie majątkiem zobowiązań przedsiębiorstwa

krótkookresowa

jeśli przedsiębiorstwo nie płaci zobowiązań na bieżąco

miernikiem płynności w ogóle

CYKL

OBROTU

ZOBOWIĄZANIAMI

BIEŻĄCYMI

ŚREDNI STAN ZOBOWIĄZAŃ BIEŻĄCYCH x 365

PRZYCHODY ZE SPRZEDAŻY

lub lepiej

KOSZT WŁASNY SPRZEDAŻY

CYKL

OBROTU ZAPASAMI

PRZYCHODY ZE SPRZEDAŻY

CYKL

OBROTU

NALEŻNOŚCIAMI

PRZYCHODY ZE SPRZEDAŻY

(najlepiej kredytowe)

ŚREDNI STAN NALEŻNOŚCI x 365

ŚREDNI STAN ZAPASU x 365

okres

zapłaty

CYKL

KONWERSJI

GOTÓWKI

CYKL

OPERACYJNY

CYKL OBROTU ZOBOWIĄZANIAMI BIEŻĄCYMI

CYKL

OBROTU ZAPASAMI

CYKL

OBROTU NALEŻNOŚCIAMI

CYKL

OPERACYJNY

Aspekt kapitałowy :

KOBR = KSt - AT

KSt - kapitał stały

AT - aktywa trwałe

Aspekt majątkowy :

KOBR = AO - ZOBB

AO - aktywa obrotowe

ZOBB - zobowiązania bieżące

postulaty , które powinny być spełniane w przedsiębiorstwie (stabilność, efektywność)

Wyszukiwarka

Podobne podstrony:

Zarządzanie finansami przedsiębiorstw

Finanse przedsiębiorstw koszt kapitału 1 i 2

Finanse przedsiebiorstw wyklad Nieznany

Finanse Wycena przedsiębiorstwa i prognoza finansowa przykład (12 str )

klasyfikacja przedsiebiorstwa, Finanse

Maastricht, studia, finanse przedsiębiorstwa

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

sytuacja ekonomiczno finansowa przedsiebiorstw, Bankowość i Finanse

Finanse przedsiębiorstw(1), Uczelnia, Finanse przedsiębiorstw

System walutowy, studia, Finanse przedsiębiorstw

GRUPA I, TiR UAM II ROK, Finanse przedsiębiorstw

strategie finansowania przedsiębiorstw, [Finanse]

analiza ekonomiczna przedsiębiorstwa - cz. 5, analiza finansowa

więcej podobnych podstron