EP- jest dyscypliną naukową, która syntetyzuje całokształt wiedzy o przedsiębiorstwie. Zajmuje się zasadami i metodami funkcjonowania przedsiębiorstwa. EP- nauka o przedsięb jako obiekcie systemowym lub inaczej mikroekonomicznym, który w swoim działaniu kieruje się zasadą gospodarności. DO ZAKRESU EP NALEŻĄ: -organizacja procesów produkcyjnych i kierownictwa - sposoby gospodarowania poszczególnymi czynnikami produkcji,- czynniki określające decyzje gospodarcze- metody wyznaczania zadań i oceny przedsięwzięć gospodarczych - rozpoznanie podstawowych zależności pomiędzy poszczególnymi rozdziałami działalności przedsiębiorstwa oraz między nim i jego otoczeniem -Ekonomika przedsiębiorstw przedstawia rolę przedsiębiorstw w gospodarce narodowej, ich system ekonomiczno - finansowy, planowanie, metody rachunku ekonomicznego oraz sposoby oceny działalności przedsiębiorstw i ich kierownictwa. W ramach ogólnej teorii ekonomiki przedsiębiorstw występują różne dyscypliny naukowe w zależności od kryterium podziału. Np. biorąc za kryterium podziału działy gospodarki narodowej wyróżnia się: ekonomikę przedsiębiorstw przemysłowych, ekonomikę przedsiębiorstw rolnych, ekonomikę przedsiębiorstw ubezpieczeniowych itd.

TEORIA EP PEŁNI FUNKCJE: - generalizującą - polega na usystematyzowaniu i połączeniu w logiczną całość twierdzeń wchodzących w skład EP; -komunikatywną - polega na dostosowaniu informacji w języku jednakowo zrozumiałym dla specjalistów z tej dziedziny; - predyktywną - przejawia się tym, że EP bada otoczenie przedsiębiorstw i na tej podstawie prognozuje zmiany jakie będą zachodziły w przyszłości; - praktyczną - polega na tym, że wiedza z EP służy w praktyce do podejmowania decyzji

PRZEDMIOT BADAŃ EP JEST SZEROKI. DYSCYPLINA TA UJMOWANA JEST TROJAKO: 1) jako nauka o zarządzaniu przedsiębiorstwem; 2) jako nauka społeczna - przedsiębiorstwo jest ujmowane jako system społeczny, w którym działają jednostki ludzkie; 3) jako typowa dyscyplina ekonomiczna - EP jest w tym ujęciu nauką o przedsiębiorstwie jako obiekcie lub inaczej systemie mikroekonomicznym, który w swoim działaniu kieruje się zasadą gospodarności

SYSTEM- uporządkowany wewnętrznie układ elementów, który ma określoną strukturę.

PODEJMOWANIE I PROWADZENIE DZIAŁ GOSPOD reguluje ustawa „Prawo działalności gospodarczej” z 19.11.1999 roku z jej późniejszymi zmianami. Podejmowanie i wykonywanie działalności gospodarczej jest wolne dla każdego na równych prawach z zachowaniem warunków określonych przez przepisy prawa.

DZIAŁ GOSPOD- jest zarobkowa działalność wytwórcza, handlowa, budowlana i usługowa oraz poszukiwanie, rozpoznawanie i eksploatacja zasobów naturalnych wykonywana w sposób zorganizowany i ciągły. W niektórych dziedzinach wykonywanie dział gospod wymaga koncesji.. Dziedziny w których wymagana jest koncesja to: - poszukiwanie lub rozpoznawanie złóż kopalin i wydobywanie kopalin ze złóż ; - wytwarzanie i obrót materiałami wybuchowymi, bronią, amunicją oraz wyrobami i technologią o przeznaczeniu wojskowym lub policyjnym; - wytwarzanie, przetwarzanie, magazynowanie, przesylanie, dystrybucja i obrót paliwami i energią; - ochrona osób i mienia; - transport lotniczy i wykonywanie innych usług lotniczych; - budowa i eksploatacja płatnych autostrad; - zarządzanie liniami kolejowymi i wykonywanie przewozów kolejowych; - rozpowszechnianie programów telewizyjnych i radiowych.

PODMIOTEM GOSPOD 1) nazywa się określoną formę organizacji, która podejmuje samodzielne decyzje, kierując się własnym interesem i związanym z tym ryzykiem. 2) PG jest osoba lub jednostka organizacyjna, która prowadzi we własnym imieniu działalność gospodarczą. Do podstawowych podmiotów gospodarczych w gospodarce rynkowej należą:- przedsiębiorstwa - gospodarstwa rolne - gospodarstwa domowe - banki komercyjne - bank centralny. Podmioty te są powiązane ze sobą za pośrednictwem rynku.

KLASYFIKACJA PODM GOSPOD:

I KRYTERUM według formy własności. W Polsce istnieje 5 podstawowych form własności: 1. państwowa ( zalicza się do niej własność Skarbu Państwa i państwowych osób prawnych tj. przedsięb państwowe) , 2. komunalna (obejmuje mienie samorządów terytorialnych), 3. prywatna osób fizycznych (zalicza się do niej własność rzemieślników i innych os. fizycz. oraz prywatnych jedn. organ. nie posiadających osobowości prawnej np. spółki jawne) , 4. prywatna osób prawnych (zalicza się tu własność spółdzielni, własność spółek posiadających osobowość prawną i własność organ. społecznych), 5. zagraniczna (należy do osób fizycz i prawn które mają siedzibę poza granicą kraju).* poza tymi formami występują podmioty gospodarcze o mieszanej formie własności, np. państwowo - prywatnej, prywatnej z udziałem zagranicznym

* grupując podmioty w formy własności można wyodrębnić 2 sektory: publiczny ( podm państwowe i komunalne) i prywatny (podmioty prywatne osób fizycznych, prawnych i podmioty zagraniczne) * podmioty o mieszanej formie własności zalicza się do odpowiedniego sektora według przeważającego udziału w kapitale (mieniu).

II KRYTERIUM według rodzaju prowadzonej działaln. Klasyfikacja ta jest bardzo złożona. Ze względu na dużą różnorodność działaln gospod klasyfikacja ta została ujednolicona przez GUS. Działaln gospod występująca w całej gospod narodowej jest klasyfikowana na pewne usystematyzowane zbiory rodzajów działalności. Do 31 grudnia 1993 roku obowiązywała Krajowa Klasyfikacja Gospodarki Narodowej. Dzieliła ona gospod narodową na sfery i działy. Wg KGN były wyodrębnione następujące sfery działaln: gospodarczą, materialną, poza produkcyjną materialną.

*sfera produkcji materialnej. Nazwa działu 1. przemysł 2. budownictwo 3. rolnictwo 4. leśnictwo 5. transport

6. łączność 7. handel 8. pozostałe gałęzie produkcji materialnej 9. gospodarka komunalna

* jednym z pozostałych działów gospodarki jest przemysł. Dział ten tworzą następujące grupy gałęzi. Nazwa grup gałęzi: 1. przemysł paliwowo - energetyczny 2. przemysł metalurgiczny 3. przemysł elektromaszynowy 4. przemysł chemiczny 5. przemysł drzewno - papierniczy 6. przemysł mineralny 7. przemysł lekki 8. przemysł spożywczy 9. pozostałe gałęzie przemysłu

Grupy gałęzi przemysłu dzielą się na gałęzie przemysłu z kolei gałęzie przemysłu dzielą się na branże przemysłu, a te z kolei na rodzaje przemysłu. Na najniższym szczeblu znajdują się przedsiębiorstwa.

Od 1. 01. 1994 roku została wprowadzona w Polsce Europejska Klasyfikacja Działalności (EKD) obowiązywała ona do 1997r.

Od 1.01.1998 roku została wprowadzona Polska Klasyfikacja Działalności (PKD). Jej struktura jest podobna do struktury EKD. PKD jest spójna i porównywalna z Klasyfikacja Działalności UE (NACE)

Od 1.01 2008 roku jest stosowana Polska Klasyfikacja Działalności (PKD2007). zawiera ona zmiany, które zostały wprowadzone w organiz ONZ i UE.

III KRYTERIUM wg formy prawno organizacyjnej. Polska Klasyfikacja Dział2007 (PKD2007).

PKD2007: 1) została opracowana na podst UE NACE Rev2 i jest klasyfikacją pochodną w stosunku do klasyfikacji macierzystej, która jest statystyczną klasyfikacją dział gospod UE NACE Rev2; 2) jest usystematyzowanym zbiorem rodzajów dział społ-gospod, które występują w gospod narodowej.

KONIECZNOŚĆ WPROWADZENIA ZMIAN W PKD WYNIKA Z: -potrzeby zwiększania harmonizacji klasyfikacji na poziomie międzynarodowym umożliwiającej szerszą wymianę informacji; -z zachodzących zmian w ekonomicznych i gospodarczych, a w szczególności w rozwoju nowych technologii i rodzajów działalności. KLASYFIKACJA PKD2007 SŁUŻY DO NASTĘPUJĄCYCH CELÓW: -klasyfik danych wg rodzajów działaln gospod w zakresie statystyki ludności, produkcji, zatrudnienia, płac, dochodu narodowego i innych dziedzin statystyki; - sporządzania porównań międzynarodowych wg jednolitych kategorii rodzajów działaln; - klasyfik podm gospod dla potrzeb rejestru jednostek gospod narodowej, regon zgodnie z rodzajem prowadzonej przez nie działaln.

RÓŻNICA MIĘDZY KLASYFIK GOSPOD NAROD A EUROPEJSKĄ KLASYFIKACJĄ DZIAŁALN I POLSKĄ KLASYF DZIAŁALN polega na tym, że klasyf Gospod narodowej ma charakter narodowy. Jednostką klasyfikacji jest podm gospod, natomiast EKD i PKD mają charakter przedmiotowy.

JEDNOSTKĄ KLASYF jest rodzaj dział prowadzonej przez podm gospod

PKD 2007 jest klasyfikacją 5-cio poziomową:

I poziom stanowi sekcja - wyodrębniono ich 21. Sekcja stanowi rodzaje działalności , na które składają się czynniki związane ze sobą z punktu widzenia tradycyjnie ukształtowanego ogólnego podziału pracy.

Wyodrębniono następujące sekcje:

1. sekcja A - rolnictwo, leśnictwo, łowiectwo, rybactwo 2. sekcja B - górnictwo i wydobywanie 3. sekcja C - przetwórstwo przemysłowe 4. sekcja D - wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną, gorącą wodę i powietrze do wkładów klimatyzacyjnych 5. sekcja E - dostawa wody, gospodarowanie ściekami i odpadami oraz działalność związana z rekultywacją 6. sekcja F - budownictwo 7. sekcja G - handel hurtowy i detaliczny, naprawa pojazdów samochodowych włączając motocykle 8. sekcja I - działalność związana z zakwaterowaniem i usługami gastronomicznymi 9. sekcja H - transport i gospodarka magazynowa 10. sekcja J - informacja i komunikacja 11. sekcja K - działalność finansowa i ubezpieczeniowa 12. sekcja L - działalność związana z obsługą rynku nieruchomości 13. sekcja M - działalność profesjonalna, naukowa i techniczna 14. sekcja N - działalność w zakresie usług administrowania i działalność wspierająca 15. sekcja O - administracja publiczna i obrona narodowa, obowiązkowe zabezpieczenia społeczne 16. sekcja P - edukacja 17. sekcja Q - opieka zdrowotna i pomoc społeczna 18. sekcja R - działalność związana z kulturą, rozrywką i rekreacją 19. sekcja S - pozostałą działalność usługowa 20. sekcja T - gospodarstwa domowe zatrudniające pracowników, gospodarstwa domowe produkujące wyroby i świadczące usługi na własne potrzeby 21. sekcja U - organizacje i zespoły terytorialne

II poziom - w tej klasyfikacji PKD 2007 stanowi dział. W ramach tego podziału gospodarka narodowa dzieli się na 88 ugrupowań i rodzajów działalności. Na działy składają się czynności wg cech mających podstawowe znaczenie przy określaniu stopnia podobieństwa i przy rozpatrywaniu powiązań występujących w gospodarce narodowej np. w tablicach przepływu międzynarodowego.

Poziom III tej klasyfikacji to grupa. Podział ten obejmuje 272 grupowania rodzajów działalności, które daje się wyodrębnić z punktu widzenia stosowanego procesu produkcyjnego, przeznaczenia produkcji albo też charakteru usługi lub charakteru odbiorcy tych usług.

Poziom IV to klasy. Poziom ten obejmuje 615 grupowań rodzajów działalności, które dają się wyodrębnić z punktu widzenia specjalizacji procesu produkcyjnego lub specjalizacji działalności usługowej.

Poziom V stanowi podklasę. obejmuje on 654 grupowania rodzajów działalności. Został wprowadzony w celu wyodrębnienia rodzajów działalności charakterystycznych dla polskiej gospodarki i będących przedmiotem statystycznych obserwacji.

JEDN KLASYFIKACYJNĄ w polskiej działalności gospodarczej jest rodzaj prowadzonej działalności gospodarczej przez podmiot gospodarczy.

DZIAŁALNOŚĆ ma miejsce wówczas, gdy czynniki takie jak wyposażenia, siła robocza, technologia produkcji, sieci informacyjne lub produkty są ze sobą powiązane w celu wytworzenia określonego wyrobu lub wykonania usługi.

DZIAŁAL PRZEWAŻAJĄCA jest to ta działalność, która ma największy udział w wartości dodanej podmiotu gospodarczego.

Stosując jako kryterium klasyfikacji podmiotów III z wymienionych kryteriów czyli formę prawno-organizacyjną podmiotów, wyróżnia się 3 podstawowe formy i kilkanaście szczególnych form prawno-organizacyjnych.

DO PODST FORM PRAWNO- ORGANIZAC ZALICZA SIĘ:- osoby prawne czyli podmioty posiadające osobowość prawną; - jednostki organizacyjne nieposiadające osobowości prawnej; - osoby fizyczne prowadzące działalność gospodarczą

OSOBĄ PRAWNA jest skarb państwa i każda inna jednostka organizacyjna, której przepisy przyznają osobowość prawną. Uzyskuje ona osobowość prawną zwykle z chwilą wpisania jej do odpowiedniego rejestru, np. do rejestru przedsiębiorstw państwowych, rejestru spółdzielni, rejestru handlowego lub rejestru stowarzyszeń. Podjęcie przez osobę prawną działalności gospodarczej nie wymaga już wpisu do ewidencji działalności gosp. Funkcjonowanie osób prawnych regulują przepisy szczegółowe a także statut. JEDNOSTK ORGANIZAC NIE POSIADAJĄCYMI OSOBOWOŚCI PRAWNEJ są przede wszystkim spółki cywilne a także spółki jawne, spółki komandytowe, zakłady przedsiębiorstwa wielozakładowego i inne.

Jednostki te, podejmując dział. gosp. powinny zgłosić to do ewidencji działalności gosp.

OSOBA FIZYCZNAwystępuje jako podmiot gosp. Jeżeli prowadzi działalność wytwórczą, budowlaną, handlową lub usługową w celach zarobkowych i na własny rachunek. Powinna przy tym spełniać odpowiednie warunki o posiadać wymagane kwalifikacje. Powinna też uzyskać wpis do ewidencji działalności gospodarczej.

DO SZCZEGÓLNYCH FORM PRAWNO- ORGANIZAC można zaliczyć: - przedsiębiorstwa państwowe; - przedsiębiorstwa państwowe tworzone na podstawie odrębnych ustaw; - przedsiębiorstwa komunalne; - przedsiębiorstwa samorządowe; - przedsiębiorstwa spółdzielcze; - przedsiębiorstwa w formie spółek

i inne jednostki organizacyjne.

PRZEDSIEB PAŃSTWOWYM jest przedsiębiorstwo, które jest własnością ogolnonarodową, zostało tworzone w celu osiągania dodatnich wyników ekonomicznych przez produkcję dóbr, świadczenie usług lub przez inną działalność. Jest ono samodzielną, samorządną, samofinansującą się jednostką gospodarczą mającą osobowość prawną. Przykładem przedsiębiorstwa państwowego utworzonego na podstawie odrębnej ustawy jest przedsiębiorstwo PLL LOT.

PRZEDSIĘB KOMUNALNE są własnością władz lokalnych. Są one organizowane w dziedzinach użyteczności publicznej związanej z gospodarką komunalną danego miasta lub regionu. Powstały z wyodrębnienia majątku ogólnonarodowego. Ich organem założycielskim jest gmina. Dysponują nimi rady gmin.

PRZEDSIĘB SPÓŁDZIELCZE stanowi formę spółki co najmniej 10 osób, jeżeli jego założycielami SA osoby prawne. Spółdzielnie SA tworzone dla realizacji wspólnych celów zarobkowych lub gospodarczych na podstawie prawa spółdzielczego. Zgodnie z nim spółdzielnia jest dobrowolnych zrzeszeniem nieograniczonej liczby osób o zmiennym składzie osobowym i zmiennym funduszu udziałowym, które w interesie swoich członków prowadzi działalność gospodarczą.

SPÓŁKA z ekonomicznego punktu widzenia jest zrzeszeniem osób lub kapitału w celu prowadzenia działalności gospodarczej. W sensie prawnym jest to umowa zawierana przez wspólników w celu prowadzenia wspólnego przedsiębiorstwa zarobkowego lub osiągnięcia wspólnego celu gospodarczego. Wyróżnia się dwa główne kryteria podziału spółek:

1) podstawa ekonomiczna utworzenia i zakres odpowiedzialności wspólników za zobowiązania spółki

źródło prawa regulujące powstanie i działalność spółki.

Zgodnie z 1 kryterium spółki dzielą się na osobowe i kapitałowe. Wg 2 kryterium dzielą się na cywilne i handlowe.

SPÓŁKI OSOBOWE to takie spółki, które swoją działalność opierają głównie na pracy osobistej wspólników w przedsiębiorstwie. Wspólnicy razem ze spółką ponoszą pełną odpowiedzialność majątkową za zobowiązania spółki. Zalicza się do nich spółki cywilne, jawne, komandytowe, partnerskie i komandytowo-akcyjne.

W SPÓŁKACH KAPITAŁOWYCH podmiotem gospodarczym jest tylko spółka która odpowiada za zobowiązania swoim kapitałem który jest wydzielony od majątku wspólnego. Do spółek kapitałowych należą sp. z o.o. i sp. akcyjna

SPÓŁKI CYWILNE - są regulowane prawnie kodeksem cywilnym od art. 860-875 inaczej są one nazywane spókami prawa cywilnego

SPÓŁKI HANDLOWE są prawnie regulowane kodeksem handlowym, zalicza się do nich sp. jawną, sp.ZO.O, sp. akcyjną i komandytową.

FORMY ORGANIZ PODM GOSP

Do podstawowych form organizacyjnych podmiotów gospodarczych zalicza się: - przedsiębiorstwo; - zakład; - zakład budżetowy; - gospodarstwo pomocnicze.

Przedsiębiorstwo należy ujmować w 3 znaczeniach:

- funkcjonalnym występuje wtedy, gdy oznacza rodzaj prowadzonej działalności gospodarczej. Działalność ta powinna być stałą działalnością zawodową polegającą na produkcji dóbr, handlu lub usługach, prowadzoną samodzielnie w celach zarobkowych;

- przedmiotowym jest rozumiane jako zespół składników majątkowych i niemajątkowych przeznaczonych do realizacji określonych zadań gospodarczych. W skład przedsiębiorstwa wchodzą następujące czynniki: - firma, czyli nazwa, znaki towarowe i inne oznaczenia, które indywidualizują dane przedsiębiorstwo; - księgi handlowe; - nieruchomości i ruchomości należące do przedsiębiorstwa, w tym także produkty i materiały; - patenty, wzory użytkowe i wzory zdobnicze; - zobowiązania i obciążenia związane z prowadzeniem przedsiębiorstwa; - prawa wynikające z najmu i dzierżawy lokali zajmowanych przez przedsiębiorstwo

- podmiotowym jest to podmiot stosunków prawnych, czyli podmiot praw i obowiązków wynikających z tych stosunków

REASUMUJĄC PRZEDSIĘB w znaczeniu ogólnym - jest to jednost organizac odrębna i samodzielna pod względem gospodarczym, finansowo - majątkowym i prawnym, która prowadzi stałą działaln gospod taką jak produkcja dóbr, handel lub usługi w celach zarobkowych i ukierunkowaną na zaspokajanie cudzych potrzeb. PRZEDSIĘB NIE JEST taka jednost organiz, której celem jest działaln zarobkowa np. stowarzyszenia a i także do której działaln zarobkowa ma tylko charakter uboczny np. niektóre organ społeczne.

TRZY WYMIARY PRZEDSIĘB: -czynnościowy - polega na wskazaniu że przedsiębiorstwo jest prowadzone przez przedsiębiorcę; - rzeczowy - można mówić o majątku lub kapitale przedsiębiorstwa; - podmiotowy - dotyczy osoby przedsiębiorcy i jego czynności

ZA PRZEDSIĘBIORCĘ uważa się osobę fizyczną lub prawną a także jednostkę organizacyjną nie mającą osobowości prawnej, która prowadząc działalność zarobkową uczestniczy w działalności gospodarczej. To uczestnictwo nazywa się przedsiębiorczością.

ZAKŁAD- jest jednostką stanowiącą pewną całość, wyodrębnioną pod względem organizacyjnym, lokalizacyjnym i technicznym, nie posiadającą osobowości prawnej, a tylko wchodzącą w skład jednostki organizacyjnej, która ma osobowość prawną. Zakład ma odrębność i samodzielność tylko wewnętrzna w odniesieniu do jednostki organizacyjnej w skład której wchodzi. Siedziba i miejsce działalności gospodarczej zakładu powinny być oznaczone na zewnątrz.

ZAKŁAD BUDŻETOWY - jest wyodrębnioną, państwową jednostką organizacyjną świadczącą bezpłatnie usługi przede wszystkim w zakresie kultury i działalności socjalnej. W formie zakładu budżetowego funkcjonują na przykład: - domy kultury; - muzea; - biblioteki itd. W sprawach związanych z działalnością gospodarczą zakładu budżetowego występuje Skarb Państwa. Ze swoich przychodów i rozchodów zakład budżetowy rozlicza się z budżetem państwa.

GOSPOD POMOCNICZE- jest formą organizacyjną działalności gospodarczej prowadzoną też przez jednostki budżetowe. Jednostki te mają wyodrębnioną własną strukturę organizacyjną. W sprawach związanych z ich działalnością zwykle występuje Skarb Państwa albo osoba prawna w skład której wchodzi gospodarstwo pomocnicze. Gospodarstwa te funkcjonują przede wszystkim w: - szkołach wyższych; - zakładach leczniczych (sanatoriach); - jednostkach administracji państwowej

W formie gospodarstw pomocniczych prowadzi się: - warsztaty szkolne; - zakłady remontowo naprawcze; - zakłady introligatorskie; - stołówki; - gospodarstwa leśne; - gospodarstwa ogrodnicze

SPECYFICZNE FORMY DZIAŁALN GOSPOD

Do specyficznych form działalności gospodarczej zalicza się:1) franchising; 2) holding; 3) zagraniczne podmioty gospodarcze

FRANCHISING- jest formą współpracy przedsiębiorstw, z których jedne dysponują kapitałem, a inne dają gwarancję sukcesu, np. posiadają znak firmowy lub tajemnice technologiczne. Polega on na prawie do oferowania i do sprzedaży określonych towarów i usług w ramach innego przedsiębiorstwa z wykorzystaniem nazwy, znaków towarowych i doświadczeń tego przedsiębiorstwa. Przedsiębiorstwo, które posiada wiec dystrybucję i wprowadza do niej inne przedsiębiorstwa jest nazywane FRANCHISODAWCĄ

Z kolei przedsiębiorstwo, które działa w sieci franchisingodawcy jest nazywane FRANCHISOBIORCĄ. Franchisingobiorcy są zwykle początkującymi przedsiębiorstwami. Franchisingodawca i -biorca zawierają umowy franchisingowe. Umowa ta jest korzystna dla franchisingobiorcy ze względów: - pozwala na wykorzystanie doświadczeń organizacyjnych i handlowych franchisingodawcy; - pozwala na otrzymywanie pomocy od franchisingodawcy w zakresie organizacji i funkcjonowania przedsiębiorstwa, np. w zakresie szkolenia pracowników, reklamy itp.; - pozwala na zmniejszenie ryzyka wynikającego z założenia działalności gospodarczej

Wadą tego rodzaju umowy jest możliwość przeniesienia trudności finansowych franchisingodawcy na franchisingobiorcę.

Natomiast ryzyko franchisingodawcy polega na braku gwarancji utrzymywania odpowiednich standardów działalności przez franchisingobiorcę.

HOLDING (Towarzystwo holdingowe) tworzą sp. akcyjne, które mają na celu zarządzanie udziałami w innych sp. akcyjnych.

W holdingu wyróżnia się spółkę kontrolującą i kontrolowaną.

Z punktu widzenia prawa spółki tworzące holding są samodzielnymi podmiotami. Między spółkami występuje stosunek podległości, wtedy gdy jedna spółka jest właścicielem części innej spółki i gdy kontroluje skład jej władz. Spółką kontrolującą, czyli macierzystą nazywa się spółkę, która ma więcej niż 50% głosów na zebraniu wspólników lub akcjonariuszy.

Spółkę podporządkowaną nazywa się córką.

Kryterium istnienia holdingu jest możliwość kształtowania przez władzę jednej spółki składu władz innej spółki. Do spełnienia tego kryterium konieczne jest posiadania przez spółkę kontrolującą 51% akcji.

Istnieją holdingi jawne i ukryte. Jeżeli jedna spółka posiada więcej niż połowę kapitału nominalnej wartości innej spółki to tworzy ona holding jawny. Holding ukryty polega na istnieniu wielu zależności, które wynikają z posiadania akcji nie dających prawa głosu lub z rozproszenia akcji danej spółki.

Holdingi charakteryzują się dużym zróżnicowaniem dotyczącym zależności finansowej i kadrowej.

Z tego punktu widzenia rozróżnia się następujące rodzaje holdingu:

-Holding personalny - polega na zachowaniu więzi pomiędzy zarządzaniem a własnością. Osiąga się to przez pełnienie przez te same osoby naczelnych funkcji kierowniczych w różnych spółkach, które są powiązane ze sobą związkiem personalnym. Pierwszymi takimi holdingami były spółki rodzinne, które powoływały zarząd i rady nadzorcze spółek spośród osób spokrewnionych. Holding finansowy - stanowi związek instytucji finansowych tj. np. banki, kasy oszczędnościowe, instytucje inwestycyjne.Holding ten tworzy się w celu osiągnięcia pozytywnego efektu wynikającego ze zwiększania zakresu świadczonych usług finansowych. Efekty te występują w postaci obniżki kosztów, poprawy jakości usług finansowych, a przez to w postaci umacniania swojej pozycji na rynku. Holding mieszany- tworzy się dla zapobiegania przejęciom dużych spółek akcyjnych przez międzynarodowych kontrahentów. Zwane są personalno - finansowe.

Zagraniczny podmiot gospodarczy może prowadzić działalność gospodarczą w Polsce kilku formach. Formy te to: - spółki handlowej z udziałem polskiego przedsiębiorstwa państwowego, albo spółki lub innej osoby prawnej, która ma siedzibę w Polsce lub z udziałem osoby fizycznej zamieszkującej w Polsce. są to spółki joint reuture, czyli połączone ryzyko lub połączony interes. Zgodnie z przepisami w tym przypadku jest możliwe utworzenie sp. akcyjnej lub zoo; - samodzielnej jednoosobowej spółki zoo z siedzibą w Polsce, utworzonej przez zagraniczną osobę prawną lub fizyczną lub przez spółkę nie mającą osobowości prawnej; - w formie przedsięb handlowego w Polsce utworzonego przez zagraniczny podmiot gospodarczy w postaci polskiej osoby fizycznej lub osoby prawnej. Za pośrednictwem tego przedstawicielstwa podmiot zagraniczny może świadczyć usługi lub sprzedawać towary; - samodzielnej działalności zagranicznej podmiotu gospodarczego na wolnych obszarach celnych w Polsce.

PRZEKSZTAŁCENIA WŁASNOŚCIOWE PRZEDSIĘB PAŃSTWOWYCH

PRYWATYZACJA PRZEDSIĘB stwarza warunki rozwoju mechanizmów gospodarki rynkowej. Przekształcenia państwowe przedsiębiorstw państwowych pokonują się na podstawie następujących aktów prawnych: - ustawa z dnia 25 września 1981 roku „ o przedsiębiorstwach państwowych”; - ustawa z dnia 13 lipca1990 roku „ o prywatyzacji przedsiębiorstw państwowych”; - ustawa z dnia 5 lutego 1993 roku „ o przekształceniach własnościowych niektórych przedsiębiorstw państwowych o szczególnym znaczeniu dla gospodarki państwa”; - ustawa z dnia 30 kwietnia 1993 roku „ o narodowych funduszach inwestycyjnych i ich prywatyzacji”; - ustawa z dnia 30 sierpnia 1996 roku „ o komercjalizacji i prywatyzacji przedsiębiorstw państwowych” obowiązującej od 8 kwietnia 1997 roku.

Ostatnia z wymienionych ustaw jest podstawowym aktem prawnym, który określa mechanizm prywatyzacji przedsiębiorstw. Zgodnie z jej ustaleniami prywatyzacja przedsięb państwowych polega na:

- zbywaniu należących do Skarbu Państwa akcji lub udziałów spółek powstałych w wyniku komercjalizacji; - rozporządzaniu wszystkimi składnikami materialnymi i niematerialnymi majątku przedsiębiorstwa państwowego lub spółki powstałej w wyniku komercjalizacji przez sprzedaż przedsiębiorstwa, wniesienie przedsiębiorstwa do spółki lub oddanie przedsiębiorstwa do odpłatnego korzystania.

WYRÓŻNIA SIĘ 2 PODST DROGI PRYWATYZACJI:

1) prywatyzację pośrednią, czyli kapitałową polega na komercjalizacji, czyli przekształceniu przedsiębiorstwa państwowego w jednoosobową spółkę Skarbu Państwa tzn w spółkę akcyjną lub zoo, a następnie na zbyciu przez Skarb Państwa udziałów w tej spółce.

Pełna prywatyzacja przedsiębiorstwa ma miejsce wtedy, gdywszystkie akcje lub udziały Skarbu Państwa przejdą w ręce prywatnych osób fizycznych albo prywatnych osób prawnych. Prywatyzacji tej przede wszystkim podlegają przedsiębiorstwa duże i średnie.

Komercjalizacja umożliwia sprzedaż przedsiębiorstwa w częściach ułamkowych bez dzielenia substancji majątkowej. Komercjalizacja dokonuje się na wniosek organu założycielskiego przedsiębiorstwa, na wniosek dyrektora i rady pracowniczej przedsiębiorstwa lub z inicjatywy ministra Skarbu. 2) prywatyzację bezpośrednią, inaczej likwidacyjną może być prowadzona 3 sposobami (w niektórych przypadkach prywatyzacja bezpośrednia może być też prowadzona przy zastosowaniu kombinacji tych trzech sposobów):

- przez sprzedaż przedsiębiorstwa - prywatyzacja ta jest przewidziana dla małych i średnich przedsiębiorstw. Sprzedaż przedsiębiorstwa stanowi jednorazową zmienę formy własności i formy prawnej przedsiębiorstwa państwowego. Sprzedaży dokonuje się w drodze przetargu publicznego albo rokowań podjętych na podstawie publicznego zaproszenia.

- przez wniesienie przedsiębiorstwa do spółki - polega na założeniu spółki Skarbu Państwa z podmiotem krajowym albo zagranicznym, a następnie zbyciu akcji lub udziałów Skarbu Państwa w takiej spółce tak jak w prywatyzacji pośredniej

- przez oddanie przedsiębiorstwa do odpłatnego korzystania - następuje na podstawie umowy i może przyjmować formę dzierżawy z prawem wyboru sprzedaży lub leasingu, czyli dzierżawy ze stopniowym wybuchem. W przypadku sprzedaży przejmujący przedsiębiorstwa do odpłatnego korzystania uzyskuje prawo do jego nabycia po upływie okresu, na który umowa zostła zawarta i po cenie uzgodnionej w momencie sprzedaży. W przypadku leasingu przeniesienie prawa własności przedsiębiorstwa następuje po upływie okresu na jaki została zawarta umowa i po spełnieniu określonych warunków. Głównym warunkiem jest uregulowanie zobowiązań finansowych wobec Skarbu Państwa.

STRUKTURA ORGANIZ PRZEDSIĘB

STRUKTURA: 1) rozmieszczenie elementów składowych i zespół relacji zachodzących między nimi, charakterystycznych dla danego systemu. 2) ogół stosunków między częściami jakiejś całośći i między nimi a całością.

Przedsiębiorstwo składa się z różnych elementów powiązanych ze sobą, w ten sposób aby przyczyniły się do osiągnięcia jego celu. Elementy te można łączyć na wiele sposobów i tworzyć różne struktury np. strukturę techniczną, produkcyjną, informacyjną, społeczną, organizacyjną.

NA STRUKTURE ORGANIZ PRZEDSIĘB SKŁADAJĄ SIĘ stanowiska zajmowane przez ludzi z przypisanymi do nich zadaniami, uprawnieniami i odpowiedzialnością oraz występują między nimi powiązania, które prowadzą do powstania komórek organizacyjnych.

STRUKTURĄ ORGANIZ PRZEDSIĘB nazywa się ogół takich stosunków między częściami zorganizowanej całości oraz między nimi a całością, które mają znaczenie ze względu na jej organizację. Te wyróżnione rodzaje stosunków nazywa się więzami organizacyjnymi.

W STRUKTURZE ORGANIZ PRZEDSIĘB WYRÓŻNIA SIĘ 2 ELEMENTY: 1)więzi organizacyjne 2)stosunki pomiędzy poszczególnymi częściami i pomiędzy nimi i utworzoną z nich całością

STRUKTURĘ ORGANIZ PRZEDSIĘB MOŻNA UJMOWAĆ statystycznie lub dynamicznie. Statyczne ujęcie struktury organizacyjnej obejmuje układ stanowisk pracy, układ jednostek i komórek organizacyjnych, pionów funkcjonalno - kompetencyjnych i innych większych elementów razem z wyznaczonymi między nimi zależnościami organizacyjnymi, rozmieszczeniem ludzi i środków ich działania, podział pracy, zakresu kompetencji i odpowiedzialności oraz system informacyjno - decyzyjny. Dynamiczne ujęcie struktury organizacyjnej obejmuje powiązania czynnościowe i funkcjonalne oraz obiegi strumieni zasileniowych, materiałowych, energetycznych i informacyjnych.

Powiązania elementów struktury organizacyjnej nazywa się więzami organizacyjnymi lub zależnościami organizacyjnymi.

WIĘZAMI ORGANIZ nazywa się relacje współzależności zachodzące pomiędzy elementami struktury, które mają znaczenie dla realizacji celów całego przedsiębiorstwa. Więzy organizacyjne wyrażają się przepływem informacji albo rzeczy, nasileń między częściami przedsiębiorstwa.Można wyróżnić następujące typy więzi organizacyjnych: - służbowe (hierarchiczne) - to zależności podwładnych od przełożonych, które wyrażają się w uprawnieniu przełożonych do określania zadań podwładnym. Jest to również możliwość organów wyższego stopnia do decydowania w sprawach rozpatrywanych przez organy stopnia niższego; - funkcjonalne - wyrażają się w pomagania i doradzaniu przy wykonywaniu funkcji i realizowaniu zadań; - techniczne - polega na wzajemnym uzależnieniu członków zespołu z działalności związanej z wymianą nasileń i informacji.; - informacyjne - polegają na jednostronnym lub wzajemnym informowaniu się o stanach rzeczy i o ich zmianach.

W pojęciu instytucjonalnym struktura organizacyjna przedsiębiorstwa stanowi zespół podmiotów gospodarczych o różnym stopniu samodzielności i niezależności powiązanych ze sobą więzami podporządkowania i więzami współzależności, które pozostają pod wspólnym kierownictwem.

W znaczeniu praktycznym przedsiębiorstwo składa się z poszczególnych jednostek organizacyjnych, w skład których wchodzą ich wewnętrzne komórki organizacyjne, które składają się z poszczególnych stanowisk pracy.

Podstawowym elementem przedsiębiorstwa w jego zarządzie jest komórka organizacyjna, a w sferze produkcyjno - usługowej jednostka organizacyjna.

Wyodrębnienie organizacyjne komórki organizacyjnej następuje wówczas, gdy jednostce tej można przyporządkować określony cel lub cele, zadania i funkcje.

KOMÓRKA ORGANIZAC powstaje w wyniku podziału celu, zadań i funkcji przedsiębiorstw. Jest ona najprostszą całością organizacyjną utworzona z zespołu ludzi, ze środków ich działania i kierowana przez jednego przełożonego. Komórkę organizacyjną można traktować jako sumę stanowisk pracy zgrupowanych w odpowiednie zespoły.

STANOWISKO PRACY jest najprostszym i jednocześnie podstawowym zbiorem zadań, funkcji i czynności przypisanych jednemu pracownikowi.

Do wyodrębnienia jednostek organizacyjnych oprócz podziału funkcji, celów i zadań stosuje się też inne kryteria tj terytorialny zakres działania, specjalizację działalności i inne.

Jednostki i komórki organizacyjne tworzą większe i mniejsze całości zorganizowane. Każda całość zorganizowana składa się z członu kierowniczego i wykonawczego. Oba te człony realizują formalne i rzeczywiste cele przedsiębiorstwa. Z tego punktu widzenia wyróżnia się formalne całości zorganizowane i nieformalne całości zorganizowane albo inaczej organiz formalne i nieformalne.

FORMALNĄ ORGANIZ tworzą jednostk organizac złożone z zespołów ludzkich wraz z dysponowanymi przez nie środkami działania powiązanymi ze sobą sformalizowanymi więziami czyli o charakterze służbowym, funkcjonalnym,technicznym i informacyjnym. Organiz formalne mają budowe hierarchiczną z wyodrębnionym członem kierowniczym.

NIEFORMALNE ORGANIZAC tworzy grupa ludzi pozostających ze sobą w bezpośrednim współdziałaniu mających wspólny cel, normy i strukturę nieregulowane formalnymi przepisami.

WSPÓLNY ZAKRES ORGANIZ FORMALNEJ I NIEFORMALNEJ tworzy ORGANIZAC CAŁKOWITA. Pojęcie to uważa się za odpowiednik pojęcia RZECZYWISTEJ STRUKTURY ORGANIZAC.

W każdym przedsiębiorstwie można wyróżnić jego sferę wewnętrzna i zewnętrzną.

SFERA WEWNĘTRZNA obejmuje działalność wewnętrzną przedsiębiorstwa. Wewnętrzna sfera przedsiębiorstwa tworzy to wszystko co jest objęte jego strukturą wewnętrzną.

SFERA ZEWNĘTRZNA obejmuje współdziałanie przedsiębiorstwa z otoczeniem na rzecz, którego przedsiębiorstwo działa.

Sfera zewnętrzna obejmuje wymianę zasileń informacyjnych, energetycznych i materiałowych z otoczenia do przedsiębiorstwa oraz wymianę efektów działalności przedsiębiorstwa od niego do otoczenia.

RESTRUKTURYZACJA PRZEDSIĘB

RESTRUKTUR PRZEDSIĘB określa się ją jako złożony proces istotnych zmian w przedsiębiorstwie, którego celem jest bieżące czyli operacyjne i długofalowe czyli strategiczne kształtowanie cech jego podmiotowości pod kątem zmian w otoczeniu i wewnętrznych potrzeb samego przedsiębiorstwa.

Przez restrukturyzację przedsiębiorstwa są rozumiane zmiany struktury produkcyjnej i organizacyjnej przedsiębiorstwa w odniesieniu do techniki, technologii, form organizacji produkcji, systemu zarządzania oraz jego statusu prawno-organizacyhnego. Restrukturyzacja przedsiębiorstwa oznacza więc zasadniczą przebudowę jego struktury.

RODZAJE RESTRUKTURYZACJI:

-z punktu widzenia dostosowania bieżącego i rozwoju przedsięb rozróżnia się 2 rodzaje restrukturyzacji:

1. naprawczą

2. rozwojową

Celem RESTRUKTURYZACJI NAPRAWCZEJ jest odwrócenie niekorzystnych tendencji ekonomicznych, przede wszarskim braku płynności finansowej. Do głównych cech tej restrukturyzacji należą: 1)selektywne prowadzenie działań restrukturyzacyjnych, które obejmują tylko wybrane obszary działalności przedsiębiorstwa i dotyczą okresu od jednego roku do dwóch lat; 2) poprawa wyniku finansowego przede wszystkim przez pełniejsze wykorzystywanie rezerw w przedsiębiorstwie; 3) koncentracja na utrzymaniu dotychczasowej produkcji 4) osiąganie przez przedsiębiorstwo szybko odczuwalnych korzyści

Restrukturyzacja ta ma charakter zmian doraźnych.

RESTRUKTURYZACJA ROZWOJOWA jest oparta na decyzjach strategicznych przedsiębiorstwa i obejmuje okres od 2 do 5 lat. Do jej cech zalicza się: 1. Dokonywanie na szeroką skalę zmian jakościowych i strukturalnych w tym wyjście po za dotychczasowy zakres działalności przedsiębiorstwa; 2. wysoka innowacyjność techniczna i produkcyjna i marketingowa 3. Ponad przeciętne ryzyko podejmowania przedsięwzięćn4. antycypacyjne rozwiązywanie problemów.

Efektem tej restrukturyzacji jest przyspieszenie rozwoju przedsiębiorstwa przez wykorzystanie istniejących szans.

-Z punktu widzenia obszarów zmian wyróżnia się 2 rodzaje restrukturyzacji:

1. operacyjną

2. finansową

Przez RESTRUKTURYZACJĘ OPERACYJNĄ rozumiane są zmiany w podstawowej działalności gospodarczej czyli produkcji, handlu lub usługach i związanych z nią zasobach przedsiębiorstwa czyli ludziach, środk rzeczowych i organizacyjnych.

Obejmuje ona zmiany w podst działaln gospodarstwa, które wyraża się zyskiem lub stratą operacyjna. Ma ona swoje odbicie w zmianach stanu i struktury aktywów przedsięb.

RESTRUKTURYZACJA FINANSOWA obejmuje zmiany w gospodarce pieniężnej przedsiębiorstwa czyli w kapitale obrotowym, w kontach i źródłach finansowań.

Uzupełnieniem tych dwóch obszarów zmian jest RESTRUKTURYZACJA WŁASNOŚCIOWA.

W jej ramach dokonuje się prywatyzacje przedsiębiorstw państwowych, polega ona na istotnych zmianach w strukturze własności i władzy w przedsiębiorstwie.

Jej celem są przekształcenia w strukturze kapitałów własnych przedsiębiorstwa i związane z tym zmiany zakresu władzy.

FORMY WSPÓŁDZIAŁANIA GOSPODARCZEGO PRZEDSIĘBIORSTW

Można je podzielić na kooperacyjne i koncentracyjne.

Do KOOPERACYJNYCH form można zaliczyć formy bezumowne i umowne. Kooperacyjne formy obejmują zrzeszenia przejściowe czyli wspólnotę wykonawczą i konsorcjum oraz wspólne przedsiębiorstwa, przedsiębiorstwa międzynarodowe, kartele., alianse strategiczne i syndykaty.

KONCENTRACYJNE formy obejmują: przedsiębiorstwa wielozakładowe czyli trust, koncern, holding i konglomeraty.

WSPÓŁDZIAŁANIE BEZUMOWNE przejawia się we wzajemnym dostosowaniu świadczeń, których wymiana między przedsiębiorstwami następuje bez podpisania jakichkolwiek umów lub porozumień. Jeśli taka umowa została zawarta to kooperacyjna forma współpracy jest oparta na ustaleniach zawartych w podpisanych dokumentach o współpracy.

ZRZESZENIA PRZEJŚCIOWE są formą dobrowolnej kooperacji. Są one tworzone dla przeprowadzenia jednego określonego przedsięwzięcia lub konkretnej liczby przedsięwzięć na wspólny rachunek, wspólne ryzyko i wspólną odpowiedzialność - co najmniej dwóch przedsiębiorstw.

Wspólnota wykonawcza jest połączeniem przedsiębiorstw, które są samodzielne pod względem prawnym i gospodarczym. Jej celem jest wykonanie zwykle dużego wspólnego zadania.

Występują one w budownictwie dróg, autostrad, stadionów sportowych, elektrociepłowni, osiedli mieszkaniowych itp.

KONSORCJA są to porozumienia samodzielnych firm, zawierane na określony okres, mają one na celu realizowanie konkretnego zadania, przykładem może być konsorcjum francusko-brytyjskie utworzone dla zbudowania pasażerskiego samolotu naddźwiękowego „concord”.

ALIANSE STRATEGICZNE są zawierane z globalizacją działań przedsiębiorstw, które uwidacznia się we wchodzeniu przedsiębiorstwa równocześnie na rynki wielu krajów. Wiąże się z tym wysokie ryzyko, można je ograniczyć przez zawieranie przez przedsiębiorstwa aliansów strategicznych. Aliansem nazywa się współdziałanie co najmniej dwóch przedsiębiorstw, które są dotychczasowymi lub potencjalnymi konkurentami w celu realizacji wspólnego przedsięwzięcia lub prowadzenia określonej działalności mającej wpływ na sytuacje innych konkurentów. Alians ma miejsce w przypadku gdy nie ustaje rywalizacja między przedsiębiorstwami, ale jest ona czasowo i w wybranym obszarze działania, świadomie organizowana. Alians może dotyczyć połączenia kanałów dystrybucji i serwisu.

Efekty powstałe w rynku połączenia tych kanałów mogą pozwolić każdemu partnerowi na poprawę swojej wartości i umocnić pozycję konkurencyjną.

WSPÓLNE PRZEDSIĘBIOR jest jednostką utworzoną przez kilka przedsiębiorstw w celu realizacji określonych zadań. Zadania te mogą dotyczyć badania rynku, analiz strategicznych, remontów itp. Wspólne przedsiębiorstwo opiera swoją działalność na planach zatwierdzanych przez jego założycieli i nie musi być zorientowane na maksymalizacje zysku.

Istnienie takiego przedsiębiorstwa może być ograniczone do pewnego okresu, po jego wygaśnięciu przedsiębiorstwo zostaje rozwiązane.

Główna cechą tego przedsiębiorstwa jest partnerski charakter współpracy i wspólny interes wszystkich partnerów.

PRZEDSĘB MIĘZYNARRODOWE istniej wtedy jeśli jest czynne gospodarczo na terenie co najmniej dwóch państw.

Musi przy tym prowadzić na terenie różnych krajów działalność handlową, Produkcyjną, a także w zakresie usług bankowych. Cele działalności międzynarodowej mogą wyrażać się dążeniem do osiągania zysku albo do zdobycia nowych rynków lub do obniżania kosztów np. obniżki przez tańszej sile roboczej, tańszym surowcom lub uniknięciu barier celnych.

KARTER jest to porozumienie przedsiębiorstw ustalających warunki sprzedaży, terminy płatności, podział rynków zbytu, ilość wyprodukowanych towarów czyli tzw. kwot produkcyjnych i ceny na wytworzone towary. Np. karter „opek” w którym współdziałają producenci ropy naftowej

TRUST jest to porozumienie, w którym zanika całkowicie samodzielność ekonomiczna i prawna przedsiębiorstw należących do niego.

Dotychczasowi właściciele przedsiębiorstwa stają się akcjonariuszami czyli udziałowcami trustu.

Organem naczelnym trustu jest zarząd, który kieruje produkcją, zbytem, ustala ceny itp.

Zarząd kontroluje RADA NADZORCZA wybierana prze WALNE ZGROMADZENIE.

KONCERN stanowi połączenie przedsiębiorstw, które często już wcześniej tworzyły porozumienie w formie trustów lub syndykatów. Powstaje on przez połączenie wielu przedsiębiorstw należących do różnych gałęzi gospodarki np. do przemysłu, handlu, przedsiębiorstw komunalnych, przedsiębiorstw transportowych, a także banków, towarzystw ubezpieczeniowych itp. Koncernem podobnie jak trustem kieruje Zarząd.

KONGLOMERAT polega na przyłączeniu do już istniejącego porozumienia przedsiębiorstw nie należących do żadnego porozumienia, działających w różnych dziedzinach gospodarki.

KONCENTRACJA. SPECJALIZACJA I KOOPERACJA PRZEDSIĘBIORSTWA.

KONCENTRACJA działaln gospodarcz w przedsięb może występować w 2 formach: 1)w formie koncentracji produkcji 2) w koncentracji organizacyjnej

KONCENTRACJA PRODUKCJI polega na organizowaniu działalności gospodarczej w coraz większe zakłady.

KONCENTRACJA ORGANIZACYJNA polega na łączeniu w jedno przedsiębiorstwo większej liczby zakładów lub przedsiębiorstw .

Koncentracja działalności może zachodzić drogą rozwoju wewnętrznego lub zewnętrznego.

Wewnętrznego - polega na zwiększaniu rozmiarów działalności poprzez akumulacje lub pełniejsze wykorzystanie zasobów.

Zewnętrznego - polega na łączeniu się lub przyłączaniu albo wchłanianiu dotychczas odrębnych przedsiębiorstw.

Do określenia stopnia koncentracji produkcji stosuje się:

1) stosunek wartości produkcji wielkich przedsiębiorstw do ogólnej wartości produkcji danej gałęzi produkcji lub całego przemysłu. 2) koncentracja zdolności produkcyjnej - wyraża się ona stosunkiem mocy silników zainstalowanych w wielkich przedsiębiorstwach do całkowitej w danej gałęzi przemysłu lub w całym przemyśle. 3) koncentracja środków trwałych - wyraża się ona stosunkiem wartości środków trwałych posiadanych przez wielkie przedsiębiorstwa do ogólnej wartości środków trwałych danej gałęzi przemysłu lub całego przemysłu. Wskaźnik ten powinien być stosowany jako uzupełnienie innych wskaźników. 4) koncentracja zatrudnienia - wyraża się ona procentowym stosunkiem liczby zatrudnionych w wielkich przedsiębiorstwach do ogólnej liczby zatrudnionych w danej gałęzi przemysłu lub w całym przemyśle.

SPECJALIZACJA PRODUKCJI jest to taka forma organizacji produkcji, która ułatwia lepsze opanowanie określonej działalności

Specjalizacja działalności przedsiębiorstwa może występować w 3 formach: 1)w formie specjalizacji przedmiotowej - polega na zmniejszeniu liczby rodzajów podmiotów działalności np. na zmniejszeniu liczby produkowanych wyrobów, świadczonych usług, obsługiwanych segmentów rynku lub kupowanych i sprzedawanych towarów 2)w formie specjalizacji technologicznej - polega na ograniczeniu się do działalności, która wymaga zastosowania mniej licznych i mniej różnorodnych technologii lub faz procesu technologicznego albo metod 3) w formie specjalizacji mieszanej - stanowi formę mieszaną specjalizacji przedmiotowej i technologicznej

Do oceny specjalizacji produkcji można kreślić następującymi wskaźnikami: - liczba typów lub rodzajów wyrobów produkowanych przez przedsiębiorstwo; - udział produkcji wyspecjalizowanej w całej produkcji danego przedsiębiorstwa lub danej gałęzi.

Procesem przeciwnym do specjalizacji jest UNIWERSALIZACJA, czyli DYWERSYFIKACJA PRODUKCJI. Polega ona na rozszerzeniu asortymentu wyrobów i na zwiększeniu liczby operacji przypadających na jedno stanowisko robocze.

KOOPERACJA polega na stałej współpracy przedsiębiorstwa w wykonaniu określonego zadania produkcyjnego. Współpraca ta wyraża się w dostarczaniu półwyrobów, części, wyrobów gotowych lub wspólnym wykonywaniu niektórych procesów technologicznych.Kooperacja może polegać na: - dostarczaniu części np. wyrobów gotowych bezpośrednio do montażu; - dostarczaniu półwyrobów, które w przedsiębiorstwie ulegają obróbce, takiej np. jak odlewy; - wykonywanie operacji na półwyrobach dostarczonych do danego przedsiębiorstwa.Przykładem może być obróbka na unikalnych obrabiarkach lub pokrywanie powierzchni powłokami ochronnymi. Rozróżnia się 2 rodzaje kooperacji:

1) czynną - wykonywanie przez przedsiębiorstwa zamówień dla innych przedsiębiorstw, co powinno poprawić wykorzystanie zdolności produkcyjnych współpracujących ze sobą przedsiębiorstw

2) bierną - polega na zleceniu specjalistycznym przedsiębiorstwom wykonania części zamówień na wyroby, co powinno przynosić korzyści ekonomiczne w postaci niższych kosztów.

Dla określenia stopnia rozwoju kooperacji stosuje się następujące wskaźniki: - udział w koszcie własnym wartości dostaw otrzymywanych z kooperacji lub przeznaczonych na kooperację; - liczba przedsiębiorstw kooperujących z danym przedsiębiorstwem

Kooperacja sprzyja rozwijaniu specjalizacji i przyczynia się do lepszego wykorzystywania urządzeń produkcyjnych i tym samym prowadzi do obniżenia kosztów własnych produkcji.

PROGNOZOWANIE, PROGRAMOWANIE I PLANOWANIE W PRZEDSIĘB

PROGNOZOWANIEM nazywa się przewidywanie oparte na naukowych podstawach przypuszczalnego lub najbardziej prawdopodobnego zachowania się i stanu obiektu w przyszłości.

OBIEKTEM PROGNOZOWANIA może być dowolne zdarzenie, zjawisko lub proces a także przedsiębiorstwo.

Wynik prognozowania przedstawiony w postaci informacji prognostycznej nazywa się PROGNOZĄ. Cechą każdej prognozy jest jej niedeterministyczny charakter. Niedeterminizm prognozy może być: - stochastyczny (obiektywny) występuje wtedy, gdy prognoza została sformułowana na podstawie analizy matematycznego modelu obiektu z użyciem matematycznych metod prognozowania - rozmyty (subiektywny) występuje we wszystkich prognozach stosowanych przez ludzi

PROGNOZOWANIEM ROZWOJU PRZEDSIĘB

nazywa się przewidywanie jego przyszłości oparte na naukowych podstawach, które ma na celu ustalenie najbardziej prawdopodobnego stanu spodziewanych procesów i zjawisk w rozwoju przedsiębiorstwa.

PRZEDMIOTEM PROGNOZY mogą być przyszłe wydarzenia dotyczące techniki, stanu finansowego przedsiębiorstwa, zasobów czynników wytwórczych, zasobów pracy, popytu na rynku na wytwarzane produkty, zdolności do akumulacji, zmian w stanie majątku produkcyjnego i nieprodukcyjnego, zdolności produkcyjnej przedsiębiorstwa itd.

Istnieją różne RODZAJE PROGNOZ: 1) w zależności o długości okresu objętego prognozowaniem wyróżnia się:

- prognozy krótkookresowe - prognozy średniookresowe - prognozy długookresowe

2) ze względu na strukturę prognozy i charakter obiektu - prognozy ilościowe - prognozy jakościowe

3) według zakresu prognozowania:

- prognozy całościowe - prognozy częściowe

4) według metody opracowania:

- prognozy ostrzegawcze - prognozy badawcze - prognozy normatywne

5) ze względu na możliwości wpływania na przyszły przebieg zjawisk gospodarczych - prognozy dotyczące zjawisk, które mogą być przedmiotem świadomego kształtowania - prognozy dotyczące zjawisk, które nie poddają się interwencji człowieka - prognozy mieszane, czyli takie, którymi objęte są zjawiska obu wymienionych rodzajów.

Metody prognozowania w polskiej literaturze najczęściej dzielą się na metody ekstrapolacyjne, ankietowe, analogowe i motywowe.

PROGNOZOWANIE jest to proces wyboru rozwiązań kształtujących przyszłość Celem prognozowania jest zbadanie konsekwencji zapoczątkowanych lub przewidywanych procesów gospodarczych, aby można było przeciwdziałać niepożądanemu rozwojowi zjawisk

Prognozowanie rozwoju przedsiębiorstwa jest to proces przygotowania decyzji w planowaniu rozwoju przedsiębiorstwa. W procesie programowania wyznacza się warianty celów rozwojowych oraz nakładów zasobów i przedsięwzięć zapewniających osiągnięcie tych celów. Wynikiem prognozowania jest program rozwoju przedsiębiorstw, który zawiera cele, środki, warunki i przedsięwzięcia realizacyjne wybrane na podst przyjętych kryteriów. Programy rozwoju przedsięb są szersze tematycznie od planów rozwoju ponieważ uwzględniają różne warianty celów i środków realizacji. Program rozwoju przedsięb może być sformułowany dwojako: 1) maksymalizacja realizacji celów przy ograniczonych nakładach środków 2) minimalizacja nakładów środków przy założonych celach. Pierwsze podejście jest stosowane w okresach krótkich, natomiast drugie jest typowe dla programów wieloletnich, w których można uwzględnić wpływ inwestycji lub innych przedsięwzięć np. współpracy gospodarczej z zagranicą lub wdrażania zmian strukturalnych w technice.

PLANOWANIE jest procesem skierowanym na wypracowanie celów przedsięb i sposobów ich realizacji. Jest to proces, którego celem jest sformułowanie planu, jako narzędzia kształtowania przyszłości. PLANY są oparte na prognozach i programach. Kształtują przyszłość a także ją przewidują. RÓŻNICA MIĘDZY PROGNOZĄ A PROGRAMEM I PLANEM polega na tym, że prognozy są domniemaniem, programy są projektami a plany są decyzjami. Ze względu na znaczenie rozwiązywanych problemów i na stopień trudności związany z odwracalnością decyzji PLANOWANIE DZIELI SIĘ NA :strategiczne i operacyjne. PLANOWANIE STRATEGICZNE polega na przygotowaniu i podejmowaniu decyzji dotyczących głównych kierunkowych celów przedsięb, zasobów niezbędnych do ich osiągnięcia i metod. Są to decyzje ważne dla istnienia przedsięb, które regulują jego stosunki z otoczeniem.

Przez STRATEGIĘ rozumie się instrument wyboru i zmiany podst celów organiz razem z konieczną z tym alokacją zasobów. Otoczenie przedsięb cechuje się zmiennością warunków, zasad, mechanizmów i uwarunkowań.

Zmiany w otoczeniu przedsiębiorstwa, które są niemożliwe do dokładnego przewidzenia stanowią dla przedsiębiorstwa nieznaną mu przyszłość. Wobec tej nieznanej mu przyszłości przedsiębiorstwo musi być przygotowane poprzez przyjęcie określonej strategii. W tym przypadku jest ona rozumiana jako koncepcyjny wzorzec jego funkcjonowanie, działania i rozwoju lub przetrwania w nieznanej przyszłości. Opracowanie takiej strategii opiera się na zbiorze informacji, które obejmują analizę samego przedsiębiorstwa, tzn określenie jego mocnych i słabych stron i analizę szeroko rozumianego otoczenia, czyli środowiska naturalnego, ekonomicznego, politycznego, technicznego i społeczno-kulturowego. Pojmowanie strategii przedsiębiorstwa jako koncepcyjnego wzorca jego funkcjonowania i rozwoju w zmieniającym się otoczeniu w przyszłości jest tożsame z pojęciem planowania strategicznego. Przedmiotem planowania strategicznego są cele, środki oraz sposoby ich realizacji, czyli czynniki decydujące o egzystencji przedsiębiorstwa.

PLANOWANIE STRATEGICZNE

ma charakter długoletni, obejmujący okres co najmniej kilku lat. Skutki decyzji podjętych w planie strategicznym są trwałe i trudne do odwrócenia. Celem planu strategicznego jest osiągnięcie wiązki celów w danym czasie z wykorzystaniem szans i mocnych stron przedsiębiorstwa przy równoczesnej neutralizacji zagrożeń i słabych stron.

PLAN STRATEGICZNY jest traktowany jako zaprogramowanie działań naprawczych pożądanej przyszłości przedsiębiorstwa, czyli jego strategię wobec nieznanej przyszłości.

Pierwotnymi celami przedsięb są przetrwanie, rozwój i zysk. Można wyróżnić 6 możliwych kombinacji strategicznych tych celów: 1) przetrwanie, rozwój, zysk; 2) przetrwanie, zysk, rozwój; 3) rozwój, przetrwanie, zysk 4) rozwój, zysk, przetrwanie; 5) zysk, przetrwanie, rozwój; 6) zysk, rozwój, przetrwanie

PLANOWANIE OPERACYJNE jest skierowane na realizację przyjętych celów i założeń strategicznych. Jest ono podsystemem wykonawczym w systemie planowania. Stanowi ono przede wszystkim narzędzie sterowania realizacją przyjętych założeń przyjętych w strategii rozwoju przedsiębiorstwa.

ŚRODKI TRWAŁE W PRZEDSIĘB

ŚRODKI TRWAŁE są składnikami majątku rzeczowego przedsiębiorstwa lub obcymi środkami trwałymi, które są użytkowane przez przedsiębiorstwo na podstawie umowy pozwalającej na dokonywanie odpisów amortyzacyjnych od tych środków.

Istnieje kilka kryteriów klasyfikacji obiektów do środków trwałych: 1) własność lub współwłasność danego przedsiębiorstwa i prawo do dokonywania przez nie odpisów amortyzacyjnych; 2) okres używania dłuższy niż 1 rok; 3) zdolność do użytku w momencie przyjęcia do użytku; 4) przeznaczenie na własne potrzeby lub do oddania w użytkowanie na podstawie umowy dzierżawy lub innej umowy

Za środki trwałe uznaje się przeznaczone na własne potrzeby lub do wynajęcia, stanowiące własność lub współwłasność następujące obiekty: - nieruchomości, czyli grunty, budynki, lokale, budowle i inwestycje w obcych obiektach; - maszyny, urządzenia, środki transportu i inne kompletne i zdolne do użytku w momencie przyjęcia do użytkowania przedmioty o dłuższym niż 1 rok przewidywanym okresie ich użytkowania, a także inwentarz żywy.

Środki te mogą być przeznaczone na własne potrzeby przedsiębiorstwa lub do oddania w użytkowanie na podstawie umowy najmu, dzierżawy lub innej umowy. Do środków trwałych przedsiębiorstwa zalicza się również obce obiekty używane na podstawie umowy najmu, dzierżawy lub innej umowy jeżeli przedsiębiorstwo ma prawo je amortyzować, czyli umarzać.

Środki trwałe charakteryzują się następującymi cechami: 1) są użytkowanie przez dłuższy okres, w którym zachowją swoją postać materialna i uczestniczą w wielu cyklach produkcyjnych; 2) przenoszą stopniowo swoją wartość na wytwarzane wyroby w postaci kosztów amortyzacji; 3) zużywają się stopniowo, zależnie od cech fizycznych, od intensywności eksploatacji i od warunków środowiska w którym są eksploatowane; 4) wielkość i struktura środków trwałych jest regulowana przez: * inwestycje * likwidację polegającą na wycofaniu na stałe z eksploatacji i przeznaczenie na złom lub rozbiórkę * przez sprzedaż * bezpłatne przekazanie * przez leasing

Zgodnie z ustawą o rachunkowości środki trwałe wycenia się wg cen nabycia lub kosztów wytworzenia albo zgodnie z wartością po dokonaniu aktualizacji wyceny środków trwałych pomniejszonych o odpisy amortyzacyjne.

Wycena środków trwałych może być dokonana także wg wartości początkowej, wartości odtworzenia i wartości bieżącej. Miernikiem wartościowym środk trwałych jest przede wszystkim wartość inwentarzowa. Jest to cena ewidencyjna wg której środk trwałe są zapisane w księgowości. Jako wartość inwentarzową można przyjąć wartość początkową lub odtworzeniową

WARTOŚĆ POCZĄTKOWA nazywana inaczej wartością pierwotną odpowiada sumie środk pieniężnych jakie wydatkowano na wybudowanie lub na zakup środk trwałych łącznie z kosztami transportu i zainstalowania. Wartość początkowa odpowiada wartości danego środk trwałego w momencie jego nabycia. Wartość ta ma wadę ponieważ nie nadaje się do porównań środk trwałych zwłaszcza w dłuższych okresach. Identyczne środk trwałe mogą mieć różną wartość początkową, zależą od czasu ich nabycia i od ceny w tym czasie. Do porównań stosuje się WARTOŚĆ ODTWORZENIOWĄ. Za tą wartość przyjmuje się aktualny w dniu dokonania wyceny koszt budowy np. budynku lub cenę nabycia środk identycznego albo zbliżonego do posiadanego. Wartość odtworzeniową w praktyce oznacza, że środki trwałe bez względu na czas ich nabycia przedstawia się w wartości równej nakładom jakie aktualnie należałoby wg cen obowiązujących w danym dniu przy zastępowaniu tych środków, środkami nowymi o identycznych właściwościach użytkowych, identycznej konstrukcji i przeznaczeniu. Wartość odtworzeniowa jest też nazywana wartością reprodukcyjną. Odpowiada ona wartości nakładów inwestycyjnych, jakie należałoby ponieść w danym momencie na wytworzenie lub zakup dotychczas używanego środka trwałego. Wartość ta nadaje się do różnego rodzaju porównań. Pozwala ona prawidłowo obliczyć amortyzację, nakłady na remonty i na inwestycje odtworzeniowe.

Wartość początkowa i wartość odtworzeniowa środka trwałego może być wyrażona w pełnej wartości, czyli jako wartość brutto lub po potrąceniu wartości z użycia, jako wartość netto. Wartość netto jest też używana wartością bieżącą.

WARTOŚĆ BRUTTO ŚRODK TRWAŁYCH stanowi wartość równą nakładom pieniężnym na ich zakup lub wytworzenie bez potrącenia wartości zużycia, czyli umorzenia.

WARTOŚĆ NETTO (BIEŻĄCA) ŚRODK TRWAŁYCH jest to różnica między wartością początkową brutto, a wartością dotychczasowego umorzenia.

DOTYCHCZASOWE UMORZENIE jest sumą rocznych kosztów amortyzacji środków trwałych.

Wartość brutto stosuje się do oceny pełnych możliwości produkcyjnych przedsiębiorstwa, np. przy badaniu związku pomiędzy majątkiem trwałym a wielkością produkcji. Natomiast wartość netto stosuje się dla ustalenia rzeczywistej wartości środków trwałych.

Ze względu na dużą różnorodność środków trwałych istnieją różne ich klasyfikacje. Kryteriami klasyfikacji tych środków są: - tytuł własności; - przeznaczenie; - podporządkowanie organizacyjne; - sposób wykorzystania; - gotowość produkcyjna; - rodzaj środków

Za podstawowy podział uznaje się klasyfikację rodzajową. Klasyfikacja rodzajowa wyróżnia 9 grup środków trwałych: - 0 grupa - grunty i melioracje szczegółowe; - 1 grupa - budynki ; - 2 grupa - budowle; - 3 grupa - kotły i maszyny energetyczne; - 4 grupa - maszyny, urządzenia i aparaty ogólnego przeznaczenia; - 5 grupa - maszyny, urządzenia i aparaty specjalistyczne - branżowe; - 6 grupa - urządzenia techniczne; - 7 grupa - środki transportu; - 8 grupa - urządzenia, przyrządy, ruchomości i wyposażenie

Z punkty widzenia tytułu własności wyodrębnia się środki trwałe: - własne - stanowią te środki, w stosunku do których przedsiębiorstwo ma tytuł własności. Mogą to być środki własne eksploatowane w danym przedsiębiorstwie lub wykorzystywane okresowo w innej jednostce organizacyjnej.

- obce - to środki dzierżawione od innych jednostek, środki otrzymane w trwały zarząd lub użytkowanie, a także nieczystą dzierżawę lub powiernictwo. Są to więc środki wykorzystywane na podstawie umów dzierżawy, najmu i leasingu.

W zależności od przeznaczenia lub funkcji środki trwałe dzielą się na: - produkcyjne - są wykorzystywane w działalności operacyjnej przedsiębiorstwa tzn. w fazie zaopatrzenia, produkcji i zbytu. Wśród tych środków wyróżnia się środki podstawowe, pomocnicze i usługowe.

- nieprodukcyjne - zalicza się do nich te środki, które nie są bezpośrednio związane z przemysłową działaln przedsięb, czyli są to środki związane z ochroną zdrowia, działalnością socjalną, oświatową, kulturalną itd

Z punktu widzenia podporządkowania organizacyjnego wyróżnia się środki trwałe: - podporządkowane komórkom ruchu, czyli produkcyjno - usługowe - są to przede wszystkim maszyny i urządzenia techniczne, które są w dyspozycji wydziałów i oddziałów produkcyjnych - zainstalowane w komórkach funkcjonalnych - stanowią wyposażenie komórek, które realizują procesy pomocnicze.

Wg. sposobu wykorzystania środków trwałych w procesie produkcyjnym rozróżnia się środki : -czynne trwale i okresowo; - czasowo nieczynne tzw. znajdujące się w rezerwie, zapasie, remontowane, zbędne i wydzierżawione; - środki trwale nieczynne

CZYNE ŚRODK TRW to takie, które znajdują się w eksploatacji w przedsiębiorstwie i poza nim a także są użytkowane stale lub sezonowo.

ŚRODK CZSOWO NIECZYNNE są to środki, które są w rezerwie i służą do zapewnienia ciągłości procesów technologicznych.

ŚRODKI TRW W ZAPASIE najczęściej obejmują maszyny i urządzenia nabyte w ramach inwestycji uzupełniających

DO ŚRODK TRWALE NIECZYNNYCH zaliczane są środki, które nie są wykorzystywane w kresach dłuższych niż pół roku.

Wg. Kryterium gotowości produkcyjnej śr. trw. można podzielić na - śr. trwałe zainstalowane to takie środki, które w każdej chwili są gotowe do produkcji; - śr. trwałe niezainstalowane należą do nich śr. zakupione lub otrzymane nieodpłatnie, których jeszcze nie zamontowano i nie podłączono do ośrodka energii.

Przedstawione klasyfikacje służą do ustalenia struktury śr. trwałychPrzez strukturę śr. trw. rozumie się udział poszczególnych grup śr. trw. w łącznej ich wartości.

Śr. trw. podlegają zużyciu. Polega ono na utracie ich wartości użytkowej lub wartości wymiennej.

Zużycie jest wynikiem użytkowania śr. trw. w procesie produkcji. Może ono jednak także wyniknąć z działań niezależnych od tego procesu np. w skutek klęski żywiołowej. Przykładem może być powódź na Dolnym Śląsku w 97r.

Wyróżnia się dwie formy zużycia wywołanego użytkowaniem w procesie produkcyjnym: - zużycie fizyczne (techniczne) ma charakter materialny, powoduje ono głównie zmniejszenie wartości użytkowej śr. trwałego. Zużyciu temu ulegają wszystkie środki trwałe; - zużycie ekonomiczne (moralne) ma charakter niematerialny, powoduje ono zmniejszenie wartości wymiennej śr. trwałego. Nie dotyczy ono wszystkich śr. trwałych.

Zużycie fizyczne wraz z ekonomicznym stanowi zużycie łączne środków trwałych. Zużycie śr. trw. ogranicza lub uniemożliwia ich wykorzystanie w produkcji ze względu na wyższe koszty eksploatacji i produkcji.

Zużycie fizyczne wywołują zmiany fizyczne i chemiczne, które zachodzą w śr. trw. podczas użytkowania ich w procesie produkcji. Zmiany te wywoływane są zużywaniem się tworzywa z jakiego zbudowany jest dany środek.

Zużycie fizyczne przejawia się w: -Ścieraniu; -Pękaniu; -Korozji; -Gniciu; -Zmianach strukt. wew. Urządzeń; -Niszczeniu mat. Budowlanych

W zależności od rodzaju zużycia może mieć charakter : - odwracalny - gdy remonty mogą przywrócić środkowi jego wartość użytkową; - nieodwracalny - gdy konieczna jest wymiana całkowicie zużytego śr. trw. na nowy.

Zużyciu fizycznemu podlegają też te środki, które są okresowo nieczynne zwłaszcza jeśli są niewłaściwie konserwowane. Zużycie fizyczne wywołuje różne skutki ekonomiczne, dot. one: -wydajności pracy; -wielkości produkcji.

Zwiększeniu tego zużycia towarzyszy spadek wydajności maszyn, obniżka produkcji, pogarszanie się jej jakości i częstsze przerwy spowodowane awariami. Ma to odbicie w wyższych kosztach konserwacji urządzeń, produkcji i w pogarszaniu się wskaźników techniczno-ekonomicznych.

Przyczyną zużycia ekonomicznego jest postęp techniczny. Wpływa on na: 1) wzrost wydajności pracy. Powoduje on potanienie analogicznych śr. trw. i zmniejszenie kosztów ich eksploatacji 2) wpływa na doskonalenie nowowytworzonych śr. trw. Powoduje wzrost ich wydajności i rentowności. 3) wpływa na zmiany procesu technologicznego. Powoduje zmniejszenie przydatności niektórych dotychczas użytkowych śr. trw.

Zużycie ekonomiczne zależy nie tylko od postępu tech. ale także od tępa jego wprowadzania i od kolejności wprowadzania nowej techniki w przeds. Z kolei tempo wprowadzania postępu techn. zależy od możliwości technicznych, materialnych i finansowych przedsiębiorstw.

Postęp tech. powoduje, że stosowane dotychczas śr. trwałe stają się mniej opłacalne i mniej efektywne w porównaniu z nowymi maszynami i urządzeniami, których wprowadzenie obniża koszty produkcji.

Skutki zużycia ekon. wyrażają się: -wyższą pracochłonnością; -wyższym zużyciem materiałów; -często też gorszą jakością produkcji; -w sumie powoduje to wyższe koszty produkcji uzyskiwanej za pomocą starych maszyn i urządzeń

Likwidacja zużycia fizycznego polega na naprawie lub wymianie zużytych części, czyli na remoncie albo na odnowieniu czyli odtworzeniu śr. trwałego.

Zaś likwidacja zużycia ekonomicznego polega na modernizacji środka tzn. na jego unowocześnieniu, na jego rekonstrukcji czyli całkowitej przebudowie śr. trw. i na jego wymianie.

Zużycie środka trwałego ma swoje odbicie w odpisach amortyzacyjnych.

Przez amortyzację jest rozumiane zmniejszenie wartości do kosztów uzyskania przychodów. Dokonywanie odpisów amortyzacyjnych ma na celu zapewnienie reprodukcji prostej śr. trwałych. Do tego celu stosuje się odpowiednie stawki amortyzacyjne na wymianę śr. trw. i na ich remont kapitalny.

Wyróżnia się następujące metody obliczania stawek amortyzacyjnych: - metodę liniową; - naturalną; -degresywną; -progresywną; -mieszana; -aktuarialną

W amortyzacji liniowej przyjmuje się równomierne tempo zużywania się śr. trw. w czasie. Metoda ta wykazuje proces zmniejszania się przydatności środków za pomocą jednakowej stawki w ciągu całego procesu użytkowania.

Amortyzacja naturalna polega na uzależnieniu wysokości stawek amortyzacyjnych od pracy wykonanej w danym okresie przez dany śr. trw.

Amortyzacja degresywna polega na przyjmowaniu corocznie tej samej procentowej stopy amortyzacji ale odnoszącej się do wartości bieżącej środka trwałego.

W amortyzacji progresywnej corocznie podnosi się stopy amortyzacji śr. trw. aby przeciwdziałać zużyciu moralnemu i pobudzić przedsiębiorstwa do inwestowania.

Amortyzacja mieszana łączy w sobie metodę amortyzacji liniowej i amortyzacji progresywnej.

Metoda aktuarialna zrównuje wielkości odpisów amortyzacyjnych z rzeczywistymi potrzebami odnowy śr. trw.

Przedsiębiorstwa mogą wybierać metodę amortyzacji i mogą zmieniać wysokość stawek amortyzacyjnych. Do mierzenia stopnia wykorzystania środków trwałych stosuje się kilka mierników.

Można je podzielić na 3 grupy: 1) mierniki syntetyczne, np. wskaźnik produktywności śr. trw. i wskaźnik wykorzystania zdolności produkcyjnej; 2) mierniki cząstkowe, np. współczynnik stopnia wykorzystania kalendarzowego czasu pracy. 3) mierniki szczegółowe

Rzeczowe środki trw. wchodzą w skład majątku trwałego przedsiębiorstw.

MAJĄTEK PRZEDSIĘB

Majątek przedsiębiorstwa ze względu na różne jego formy i na zdolność do tworzenia nowej wartości jest nazywany kapitałem.

Kapitał jest to posiadany majątek mogący przynosić dochody. Jest to wartość, która wytwarza wartość dodatkową w postaci zysku przemysłowego, handlowego lub procentu.

Kapitał przedsięb obejmuje zbiór materialnych i niematerialnych składników przedsiębiorstwa.

Składniki materialne określa się jako kapitał realny.

Składniki niematerialne są związane z organizacją i wykorzystaniem substancji materialnej.

Kapitał przemysłowy jest to każdy kapitał, którego jedną z faz jest produkcja a przez to wytwarzanie wartości i jej powiększanie. Kapitał ten przechodzi przez fazę pieniężną, produkcyjną i towarowa i przyjmuje formy: - kapitału pieniężnego, - kapitału produkcyjnego; - kapitału towarowego.

Kapitał pieniężny występuje w postaci pieniądza. Może on przyjmować przede wszystkim formę pożyczki lub lokaty. Stąd rozróżnia się: - kapitał pożyczkowy; - kapitał lokacyjny.

Kapitał pożyczkowy jest udostępniany przez właściciela do czasowej dyspozycji innym użytkownikom w zamian za procent. Procent jest to przyrost kapitału dla jego właściciela. Kapitał pożyczkowy podlega zwrotowi.

Kapitałem lokacyjnym jest kapitał pieniężny udostępniany użytkownikowi na stałe jako lokata w pap. wartościowych, które nie podlegają wykupowi.

Papiery wartościowe dzielą się na: - papiery o dochodzie stałym; - papiery o dochodzie zmiennym.

Papiery o dochodzie stałym stanowią wierzytelność, której wysokość jest ustalana w chwili emisji (wypuszczenia na rynek)

Papierem o stałym dochodzie jest obligacja. Jest to papier stwierdzający udzielenie pożyczki i zawierający zobowiązanie do jej zwrotu. Rodzajem obligacji jest: - list zastawny jest to wartościowy papier pożyczkowy oprocentowany bez terminu spłaty.

Odmianą obligacji są weksle skarbowe są to pap.wart. stwierdzające wierzytelność pieniężną zwrotną w ustalonym terminie przez dłużnika.

Pap.wart. o zmiennym dochodzie jest akcja. To papier, który dokumentuje udział w kapitale zakładowym sp. akcyjnej

Drugą formą kapitału jest kapitał produkcyjny. Powstaje on w wyniku przekształcenia kap. pieniężnego w środki produkcji oraz zgromadzenia i opłacenia odpowiednich pracowników, wówczas

kap pieniężny wówczas zostaje przekształcony w kap stały i kap zmienny.

Kapitał stały jest wydatkowany na zakup środków produkcji. Jego wartość nie wzrasta w procesie produkcyjnym i jest przenoszona na wytwarzany produkt.

Kapitał zmienny jest wydatkowany na opłacenie pracowników czyli na zakup siły roboczej. Jego wartość wzrasta w procesie produkcji odpowiednio do wielkości wartości dodatkowej wykonanej przez siłę roboczą.

Kapitał produkcyjny powstaje w wyniku przekształcenia kapitału pieniężnego w środki produkcji oraz zgromadzenia i opłacenia odpowiednich pracowników.

Wg kryterium zużywania się kapitału produkcyjnego rozróżnia się: - kapitał trwały; - kapitał obrotowy.

Kapitał trwały tworzą te środki produkcji, które zużywają się stopniowo w trakcie wielu cykli produkcyjnych czyli budynki, maszyny, urządzenia.

Kapitał obrotowy tworzą te środki produkcji, które zużywają się całkowicie w jednym cyklu produkcyjnym np surowce, materiały, energia.

Efektem pracy ludzkiej wykorzystującej kapitał produkcyjny są produkty, które mają dwie cechy: - wartość użytkową; - wartość

Produkty przeznaczone na sprzedaż stają się towarami. Masa towarowa powstała w przedsiębiorstwie produkcyjnym stanowi kolejną formę kapitału, czyli formę kapitału towarowego. Sprzedany towar przynosi właścicielowi kapitału produkcyjnego wartość dodatkową w postaci zysków przemysłowych. Zapewnia zwrot i powiększenie zużytego kapitału produkcyjnego.

Majątek przedsiębiorstwa ma określone cechy strukturalne i funkcjonalne. Z punktu widzenia właściwości i sposobu funkcjonowania składa się on z mająt trwałego i mająt obrotowego. Majątek trwały składa się z trzech głównych grup, są to: 1) rzeczowe i zrównane z nimi składniki maj trwałego; 2) wartości niematerialne i prawne; 3) finansowe składniki maj trwałego

W skład rzeczowych i zrównoważonych z nimi składników majątku trwałego wchodzą: 1) grunty; 2) budynki i budowle; 3) urządzenia techniczne, maszyny, wyposażenie produkcyjne i handlowe; 4) środki transportu; 5) inne środki trwałe; 6) wyposażenie; 7) inwestycje rozpoczęte; 8) należności z tytułu zaliczek

Wartości niematerialne i prawne obejmują: 1) nabyte koncesje, patenty, licencje, znaki towarowe i inne podobne wartości; 2) wartość firmy; 3) należności z tytułu zaliczek na wartości niematerialne i prawne

W skład finansowych składników majątku trwałego wchodzą: 1) udziały w obcych jednostkach; 2) długoterminowe papiery wartościowe; 3) udzielone pożyczki długoterminowe 4) inne finansowe składniki majątku trwałego

Majątek obrotowy przedsiębiorstwa tworzą te środki produkcji, które zużywają się całkowicie w jednym cyklu produkcyjnym tj. surowce, materiały oraz te zasoby, które w toku normalnej działalności przedsiębiorstwa mogą być zmienione na gotówkę. Kapitał ten ma odzwierciedlenie w bilansie przedsiębiorstwa w postaci aktywów bieżących. Zalicza się do nich nast. grupy aktywów: 1) zapasy; 2) należności i roszczenia; 3) środki pieniężne; 4) krótkoterminowe papiery wartościowe; 5) rozliczenia międzynarodowe

Wg tzw pierwotnego, wyjściowego przekroju klasyfikacyjnego majątku w przedsięb wyróżnia się następujące składniki majątku: 1) Rzeczowe składniki majątku - z punktu widzenia funkcji jakie pełnią w procesach gospodarczych dzieli się je na: - środki pracy - przedmioty pracy - produkty pracy 2) Środki pieniężne znajdujące się w kasie lub w banku 3) Należności, czyli sumy należne od osób prawnych lub fizycznych, które po spłacie zamieniają się w środki pieniężne

Cechy funkcjonalne majątku przedsięb można ujmować w dwóch płaszczyznach: finansowej i rzeczowej

W ujęciu finansowym majątek przedsiębiorstwa państwowego jest zgromadzony w postaci funduszu założycielskiego i funduszu przedsięb

Fundusz założycielski jest to kapitał pieniężny, w który wyposażono przedsiębiorstwo aby mogło sfinansować majątek potrzebny mu do prowadzenia działalności gospodarczej.

Fundusz przedsiębiorstwa jest to kapitał pieniężny, który przedsięb wygospodarowało w formie zysku i przeznaczyło na sfinansowanie majątku. Jest on wyrazem dorobku przedsiębiorstwa.

Fundusz założycielski przedsiębiorstwa i majątek własny przedsiębiorstwa tworzą tzw. fundusze własne.

Poza nimi w przedsiębiorstwie występują fundusze obce. Są to kredyty krótko, średnio i długoterminowe oraz zobowiązania.

W spółkach zamiast funduszu założycielskiego i funduszu przedsiębiorstwa występuje kapitał własny w postaci kapitału: zakładowego, rezerwowego i funduszu rezerwowego

Kapitał zakładowy w sp akcyjnej stanowi kapitał akcyjny a w sp z o. o. kapitał udziałowy.

Majątek przedsiębiorstwa w ujęciu rzeczowym ma następujące cechy funkcjonalne: 1) Środki trwałe w postaci środków pracy służą do celów produkcyjnych przez dłuższy okres i zachowują przy tym swoją naturalną postać fizyczną. W toku eksploatacji stopniowo zużywają się i stopniowo oddają część swojej wartości produktom wykonanym za ich pomocą; 2) Środki obrotowe zmieniają swoją postać w krótkim czasie.

Z punktu widzenia formy występowania i wykonach funkcji dzieli się je na trzy grupy: 1) Materialne zasoby produkcyjne, do których zalicza się zapasy produkcji niezakończonej, 2) Druga grupa to zasoby pieniężne, które obejmują: - gotówkę w kasie; - aktywa na rachunku bankowym; - należności 3) Trzecią grupę stanowią inne zasoby, w skład których wchodzą: - nakłady przyszłych okresów; - materiały w przerobie obcym; - towary wysłane; - usługi wykonane; - materiały w drodze; - odpadki

Kapitał przedsiębiorstwa znajduje się w ruchu okrężnym. Ruchem okrężnym kapitału nazywa się dynamiczne zmiany form kapitału umożliwiające mu tworzenie wartości dodatkowej. W ruchu okrężnym kapitału wyróżnia się trzy uzupełniające się fazy: 1) fazę cyrkulacji kapitału pieniężnego; 2) fazę produkcji kapitału produkcyjnego; 3) fazę cyrkulacji kapitału towarowego

Posiadacz kapitału pinięż po przejściu tego kapitału przez wszystkie fazy otrzymuje zwrot wyłożonego kapitału powiększony o nadwyżkę o wartość dodatkową. Produkcyjny majątek trwały przedsiębiorstwa znajduje się w ruchu okrężnym, w którym można wyróżnić następujące fazy: 1) inwestowanie; 2) zużycie; 3) sprzedaż

Inwestowanie stanowi przemianę pieniężnej formy wartości majątku trwałego w formę produkcyjną.

Zużycie jest to przemiana produkcyjnej formy wartości maj trwałego w formę towarową w trakcie produkcji.

Sprzedaż jest to przemiana towarowej formy wartości maj trwałego w formę pieniężną w trakcie sprzedaży wyrobów wytworzonych przez ten majątek.

Majątek obrotowy znajduje się w ruchu okrężnym, który odbywa się w trzech fazach: 1) W I fazie przedsiębiorstwo wydatkuje środki pieniężne na zakup przedmiotów pracy. Środki pieniężne przeobrażają się w towar, którym są zapasy materiałów służących do produkcji. Środki obrotowe przyjmują formę rzeczową i przechodzą ze sfery obiegu do sfery produkcji. 2) W II fazie, czyli stadium produkcyjnym przedmioty pracy znajdują się w postaci produkcji niezakończonej i nakładów na uruchomienie nowej produkcji. Po zakończeniu procesu produkcyjnego produkcja niezakończona przekształca się w wyroby gotowe, które mają wartość większą niż wartość majątku na początku tego stadium. Środki obrotowe opuszczają sferę produkcji i przechodzą do sfery obiegu. 3) W III fazie, czyli fazie symulacji po sprzedaży wyrobów gotowych następuje zmiana formy środków obrotowych z towarowej na pieniężną. W ten sposób ruch okrężny zostaje zakończony i można rozpocząć następny cykl ruchu okrężnego. Jeżeli ruch okrężny był efektywny, to środki pieniężne na końcu trzeciej fazy są większe od środków pieniężnych na początku pierwszej fazy tego samego cyklu.

Wykorzystanie kapitału przedsięb można oceniać za pomocą wskaźników efektywności.

Efektywność kapitału wyznacza poziom możliwej wartości przychodu ze sprzedaży produkcji uzyskanej jako rezultat zaangażowania kapitału produkcyjnego.

Do oceny mogą być stosowane mierniki cząstkowe i mierniki ogólne

Miernikiem cząstkowym jest stopa efektywności wykorzystania kapitału - RUA

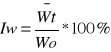

![]()

S - wartość sprzedaży

A - kapitał przedsiębiorstwa

Drugim miernikiem jest rentowność sprzedaży - ROS

![]()

Z - zysk bilansowy netto lub brutto

S - wartość sprzedaży

Miernikiem ogólnym jest stopa zwrotności kapitału - ROI

ROI = ROS ·RUA

![]()

Do oceny efektywności wykorzystania majątku trwałego stosuje się produktywność środków trwałych i stopę efektywności środków trwałych

Produktywność środków trwałych

![]()

P - wartość produkcji

M - wartość środków trwałych

Stopa efektywności środków trwałych

![]()

Km - koszty wykorzystania środków trwałych

![]()

- współczynnik kapitałochłonności środków trwałych

W przedsiębiorstwie jest pożądana rosnąca tendencja produktywności środków trwałych. Może ona być wynikiem działań maksymalizujących wartość produkcji i działań poprawiających wykorzystanie środków trwałych. Produktywność środków trwałych może wzrosnąć poprzez: 1) maksymalne wykorzystanie możliwego czasu realizacji produkcji 2) maksymalizacje wielkości produkcji wytworzonej w jednostce czasu , czyli przez maksymalizacje wydajności pracy

Aby wykorzystać środki trwale zgodnie z zasada maksymalizacji produkcji należy uwzględnić koszty wykorzystania środków trwałych. Do kosztów tych zalicza się: 1) koszty posiadania środków trwałych- obejmują one następujące składniki: * koszty ochrony, czyli część płac straży przemysłowej; *koszty wynajmu czyli leasingu * koszty amortyzacji * koszty ubezpieczenia

2) koszty pracy obejmują * koszty robocizny czyli płace operatorów maszyn i ich dozoru *koszty zużytej energii elektrycznej i innej energii *koszty materiałów konserwujących *koszty wentylacji

Wyrazem racjonalnego wykorzystania środk trwałych jest minimalizacja tych kosztów przypadających na jednostkę wartości środk trwałych czyli minimalizacja współczynnika kosztochłonności środków trwałych.

Syntetycznym miernikiem będącym kryterium oceny wykorzystania środków trwałych jest stopa efektywności środków trwałych

![]()

Se-stopa efektywności środków trwałych

Km-koszty wykorzystania środków trwałych

Km/m=Kst-współczynnik kapitałochłonności środków trwałych