ĆWICZENIA 3 - Finanse przedsiębiorstwa

1. KAPITAŁ PRZEDSIĘBIORSTWA

Kapitał przedsiębiorstwa najczęściej jest definiowany jako ogół źródeł finansowania majątku (aktywów) przedsiębiorstwa. Może być również definiowany jako całokształt zaangażowanych w przedsiębiorstwo wewnętrznych i zewnętrznych, własnych i obcych oraz terminowych i nieterminowych zasobów.

Ze względu na podmioty które wnoszą kapitał do firmy dzielmy go na:

kapitał własny - zaangażowany w działalność przedsiębiorstwa przez jego właścicieli. Pochodzi on z wpływów z emisji akcji lub udziałów, z zysku zatrzymanego lub z dopłat do kapitału własnego

kapitał obcy - zaangażowany w działalność firmy przez wierzycieli. Najczęściej jest pozyskiwany poprzez zaciąganie pożyczek i kredytów oraz emisję obligacji korporacyjnych

W praktyce firmy mają mieszaną strukturę kapitałów. Finansują się zarówno kapitałem własnym jak i obcym.

2. KOSZT KAPITAŁU

Koszt kapitału jest oczekiwaną stopą zwrotu z zainwestowanego kapitału przy danym poziomie ryzyka. Im wyższe ryzyko, tym wyższa jest oczekiwana stopa zwrotu i koszt kapitału.

Koszt kapitału można również określić jako wielkość oczekiwanej stopy zwrotu z alternatywnych inwestycji o tym samym poziomie ryzyka.

KOSZT KAPITAŁU WŁASNEGO

Wyróżnia się trzy podstawowe podejścia do szacowania wielkości kapitału własnego. Metody te stosuje się zarówno do szacowania koszty kapitału własnego pochodzącego z wpływów z emisji akcji jak i z zysku zatrzymanego. Głównymi podejściami do kalkulacji koszty kapitału własnego są:

metoda stopy zwrotu z aktywów wolnych od ryzyka, zwiększonej o premię za ryzyko,

metoda oparta na modelu wyceny aktywów kapitałowych (CAPM - Capital Assets Pricing Model),

metoda oparta na modelu zdyskontowanych dywidend (DDM - Discounted Dividend Model).

2.1.1. Metoda stopy zwrotu wolnej od ryzyka, powiększonej o premię za ryzyko

W podejściu tym koszt kapitału jest zależny od potencjalnego dochodu z inwestycji w długoterminowe skarbowe instrumenty finansowe (obligacje skarbowe lub bony skarbowe) oraz od premii za ryzyko. Akcjonariusz, który angażuje w działalność firmy kapitał mógłby zainwestować go w lokaty o niskim poziomie ryzyka np.: obligacje. Wnosząc kapitał do firmy właściciel angażuje go w działalność o wyższym poziomie ryzyka. Dlatego też oczekuje od zainwestowany kapitału stopy zwrotu równej stopie zwrotu z inwestycji w papiery skarbowe powiększonej o premię za ryzyko, wynikające z inwestycji w działalności obarczoną wyższym poziomem ryzyka.

Wielkość premii za ryzyko zwykle określana jest w sposób intuicyjny. Można powiedzieć, że jest to premia za wzrost ryzyka. Jest ona zależna od wzrostu ryzyka ze względnie niskiego poziomu charakterystycznego dla obligacji do poziomu ryzyka odpowiadającego działalności konkretnej firmy.

Koszt kapitału wyznaczony metodą stopy wolnej od ryzyka, powiększonej o premię za ryzyko wyraża następujący wzór:

rE = Rf + Rp

gdzie:

rE - stopa zwrotu z zainwestowanego kapitału,

Rf - wolna od ryzyka stopa zwrotu (stopa zwrotu z inwestycji w długoterminowe skarbowe instrumenty finansowe - obligacje skarbowe lub bony skarbowe),

Rp - stopa premii za ryzyko inwestowania kapitałów w podmioty gospodarcze.

Zadanie 1

Oszacuj koszt kapitału własnego dowolnej firmy, wiedząc że inwestując w obligacje skarbowe możesz osiągnąć roczną stopę zwrotu w wysokości 6%, premia za ryzyko inwestowania w podmioty gospodarcze wynosi 8%.

2.1.2. Metoda oparta na modelu wyceny aktywów kapitałowych (CAPM)

Metoda ta jest zbliżona do metody stopy zwrotu wolnej od ryzyka, powiększonej o premię za ryzyko. Różnica w tym przypadku jest skorygowanie premii za ryzyko współczynnikiem stopnia ryzyka inwestycyjnego (ryzyka rynkowego, nie zależnego od działań firmy) o nazwie beta. Wzór modelu CAPM ma następującą postać:

rE = Rf + β(Rm - Rf)

gdzie:

rE - koszt kapitału własnego (stopa zwrotu z zainwestowanego kapitału),

Rf - wolna od ryzyka stopa zwrotu (stopa zwrotu z inwestycji w długoterminowe skarbowe instrumenty finansowe - obligacje skarbowe lub bony skarbowe),

Rm - oczekiwana rynkowa stopa zwrotu z inwestycji w aktywa kapitałowe (np: oczekiwana stopa zwrotu z inwestycji w akcje),

(Rm + Rf) - stopa premii za ryzyko inwestowania kapitałów w podmioty gospodarcze,

β - miara ryzyka rynkowego, miara zależności między stopą zwrotu realizowaną na kapitale własnym w konkretnej firmie oraz stopą zwrotu osiąganą z inwestycji na rynku kapitałowym (miara wrażliwości rentowności konkretnej firm na rentowność rynku kapitałowego jako całości).

Zadanie 2

Wiedząc, że współczynnik beta dla firmy „LUX” wynosi 1,5, stopa zwrotu z inwestycji w aktywa finansowe wolne od ryzyka wynosi 6%, a rynkowa stopa zwrotu z inwestycji w aktywa kapitałowe wynosi 12%, oblicz koszt kapitału własnego spółki wykorzystując model CAPM.

2.1.3. Metoda oparta na modelu zdyskontowanych dywidend o stałej stopie wzrostu (Discounted Dividend Model - DDM) nazywana również podejściem zdyskontowanych przepływów pieniężnych (Discounted Cash Floks - DCF)

W modelu DCF przyjmuje się, że przepływami pieniężnymi uzyskiwanymi przez inwestującego kapitał w działalność firmy są otrzymywane przez niego dywidendy, rosnące z okresu na okres w stałym tempie. Formuła obliczenia kapitału tą metodą przyjmuje następującą postać:

![]()

gdzie:

rE - koszt kapitału własnego (stopa zwrotu z zainwestowanego kapitału),

DPS0 - ostatnio wypłacona dywidenda na jedną akcję zwykłą,

VE - bieżąca wartość jednej akcji zwykłej,

g - prognozowana stała stopa wzrostu zysków i dywidend spółki.

Zadanie 3

Prognozuje się, że zyski i dywidendy z akcji zwykłych pewnej spółki będą rosły w tempie 9% rocznie. Oblicz koszt kapitału metodą DCF, jeżeli wiadomo, że aktualna cena rynkowa akcji tej spółki wynosi 30 PLN, wartość ostatnio wypłaconej dywidendy na jedną akcję wyniosła 3 PLN.

2.2. KOSZT KAPITAŁU OBCEGO

Źródłem kapitału obcego są pożyczki, kredyty bankowe oraz wpływy z emisji obligacji przedsiębiorstwa.

2.2.1. Koszt długu (kredytu, pożyczki)

Koszt długu (kredytu, pożyczki) jest relacją między wydatkami związanymi z zaciągnięciem kredytu (odsetki, prowizje bankowe) a wartością pozyskanego kapitału obcego skorygowaną o wielkość osłony podatkowej (oszczędności podatkowych). Koszt długu można opisać następującym wzorem:

![]()

gdzie:

RD - koszt długu (koszt kapitału obcego),

I - wartość odsetek od zaciągniętych kredytów i pożyczek,

Kt - koszty transakcyjne związane z pozyskaniem kredytu lub pożyczki (np.: prowizja bankowa),

D - rzeczywista wartość pozyskanego kapitału obcego (np.: wartość kredytu pomniejszonego o prowizję i odsetki, jeśli są one naliczone z góry),

id - nominalna lub efektywna stopa procentowa kredytu,

T - stopa podatku dochodowego.

Zadanie 4

Ustal koszt kredytu o wartości 200 000 PLN zaciągniętego przez przedsiębiorstwo „AWAK” na okres jednego roku, oprocentowanego w wysokości 10% rocznie. Bank pobrał z góry prowizję w wysokości 1% wartości kredytu oraz połowę należnych mu odsetek od kredytu. Firm płaci podatek dochodowy przy stopie podatkowej równej 19%.

2.2.2. Koszt kapitału pochodzącego z emisji obligacji

Stopa procentowa wykorzystywana do ustalenia kosztu długu z obligacji jest stopą zwrotu jaką oczekują osiągnąć nabywcy (pożyczkodawcy) tej obligacji. Oczekiwana przez pożyczkodawców stopa zwrotu wyznacz koszt długu przed uwzględnieniem tarczy podatkowej. Wielkość stopy zwrotu z obligacji zależy od poziomu jej oprocentowania ustalonego przez emitenta, trybu naliczania i płatności odsetek, czasu pozostałego do wykupu obligacji przez emitenta oraz od bieżącej wartości obligacji (ceny po jakiej może ją kupić inwestor na rynku finansowym.

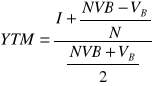

W przypadku obligacji o stałym oprocentowaniu, do obliczenia okresowej stopy zwrotu do wykupu obligacji można wykorzystać następujący wzór:

gdzie:

YTM - okresowa stopa zwrotu do wykupu obligacji,

VB - wartość bieżąca obligacji,

I - wartość odsetek z obligacji,

N - liczba okresów płatności odsetek pozostałych do terminu wykupu obligacji,

NVB - wartość nominalna obligacji.

Zadanie 5

Oblicz koszt kapitału obcego z przeprowadzonej przez firmę emisji obligacji dwuletnich, jeżeli wiadomo, że ich wartość nominalna wynosi 500 PLN za sztukę, oprocentowanie jest równe 16% w skali roku, a odsetki są płatne co kwartał. Obligacje te sprzedawane są na rynku po cenie emisyjnej równej 480 PLN za sztukę. Stopa podatku dochodowego wynosi 19%.

2.3. ŚREDNIO WAŻONY KOSZT KAPITAŁU

Większość firm finansuje się kapitałem o różnym pochodzeniu (np.: kapitałem własnym z emisji akcji, kapitałem własnym powstałym z zysku, kapitałem obcym pochodzącym z kredytów) Średnio ważony koszt kapitału jest średnią wartością kosztu wszelkich długoterminowych kapitałów finansujących działalność przedsiębiorstwa. Można go określić jako łączną wartość kosztów pozyskania poszczególnych składników kapitału , ważoną ich udziałem w całości kapitału. Wielkość średnio ważonego kapitału można ustalić korzystając z poniższego wzoru:

![]()

gdzie:

WACC - średni ważony koszt kapitału,

id - stopa oprocentowania długu,

T - stopa podatku dochodowego,

D - wartość długoterminowego zadłużenia przedsiębiorstwa,

E - wartość kapitału własnego przedsiębiorstwa,

rE - koszt kapitału własnego (stopa zwrotu z zainwestowanego kapitału)

Zadanie 6

Wyznacz średni ważony koszt kapitału pewnej spółki, której struktura kapitału jest opisana wskaźnikiem stopnia zadłużenia kapitału własnego ![]()

równym 0,9. Stopa zwrotu z aktywów wolnych od ryzyka wynosi 6%, premia za ryzyko wynosi 7%, a współczynnik beta dla tej firmy wynosi 1,7. Kredyty zaciągnięte przez firmę są oprocentowane stopą równą 10% w skali roku. Podatek dochodowy wynosi 19%.

Zadanie 7

Spółka „AMBRA” finansuje swoją działalność gospodarczą dwoma rodzajami długów oraz kapitałem własnym. Pierwszy z długów stanowią środki pozyskane z emisji trzyletnich obligacji o wartości nominalnej 300 PLN oraz o stałym oprocentowaniu 10 % rocznie. Cena emisyjna obligacji wynosi 290 PLN, a odsetki są wypłacane w cyklach półrocznych. Drugim obcym źródłem finansowania są kredyty bankowe o oprocentowaniu 15% w skali roku. Wiadomo również, że współczynnik ryzyka inwestycyjnego beta wynosi dla tej firmy 1,6, stopa zwrotu wolna od ryzyka jest równa 6% a rynkowa stopa zwrotu z inwestycji w aktywa kapitałowe wynosi 15%. Oblicz średni ważony koszt kapitału jeśli wiesz że, że 40 % kapitału firmy stanowi kapitał własny, 30% pochodzi z emisji obligacji a pozostałą część kapitału sfinansowano kredytami. Stopa podatku dochodowego wynosi 19%.

Zadanie 8

Prognozuje się, że zyski i dywidendy akcji zwykłych pewnej spółki budowlanej będą rosły w tempie 7% rocznie. Wartość ostatnio wypłaconej dywidendy na jedną akcję wyniosła 2 PLN, a obecna wartość rynkowa akcji tej spółki wynosi 22 PLN. Współczynnik ryzyka inwestycyjnego beta wynosi dla tej firmy 1,6, stopa zwrotu wolna od ryzyka jest równa 9%, a rynkowa stopa zwrotu spółek sektora budowlanego kształtuje się na poziomie 13% rocznie. Oblicz koszt kapitału własnego możliwymi do zastosowania metodami.

Andrzej Rutkowski, Zarządzanie finansami, Polskie Wydawnictwo Ekonomiczne, Warszawa 2003, s. 293

Andrzej Rutkowski, Zarządzanie finansami, Polskie Wydawnictwo Ekonomiczne, Warszawa 2003, s. 307

Piotr J. Szczepankowski, Zarządzanie finansami przedsiębiorstwa. Podstawy teoretyczne, przykłady i zadania, WSPiZ, Warszawa 2004, s. 130

Osłona podatkowa - odsetki i inne opłaty związane z zaciągnięciem kredytu są wliczane w ciężar kosztów pożyczkobiorcy. W związku z tym zmniejszają jego zysk do opodatkowania, powodując oszczędności w wydatkach na podatek dochodowy. Możliwość pełnego skorzystania z tarczy podatkowej dotyczy tylko przedsiębiorstw osiągający zysk brutto wyższy od kosztów kredytu.

5

Wyszukiwarka

Podobne podstrony:

cwiczenia 2[1], David Begg Makroekonomia, mikroekonomia

cwiczenia 4, David Begg Makroekonomia, mikroekonomia

Ćwiczenia 3 mikro, David Begg Makroekonomia, mikroekonomia

DETERMINANTY POPYTU I PODAŻY, David Begg Makroekonomia, mikroekonomia

makromojeodp, David Begg Makroekonomia, makroekonomia wilczyński pytania

makroekonomia, David Begg Makroekonomia, makroekonomia wilczyński pytania

makroekonomia wsfiz2, David Begg Makroekonomia, makroekonomia wilczyński pytania

makroŠw, David Begg Makroekonomia, makroekonomia wilczyński pytania

makro2, David Begg Makroekonomia, makroekonomia wilczyński pytania

Makroekonomia ćwiczenia, Dla Studentów, Makroekonomia

MAKROEKONOMIA I MIKROEKONOMIA

MIKROEKONOMIA wykład i ćwiczenia 1, WSM Kawęczyńska semestr I, MIKROEKONOMIA

Begg makroekonomia id 82364 Nieznany

więcej podobnych podstron