Jan Turyna - Rachunkowość finansowa

ROZDZIAŁ 1 : RACHUNKOWOŚĆ - POJĘCIE, ZAKRES, ZASADY ORAZ ŹRÓDŁA STANDARYZACJI

1. 1. Rachunkowość jako system

Rachunkowość jest współcześnie rozumiana jako system informacyjny służący użytkownikom do podejmowania decyzji gospodarczych, zwłaszcza finansowych, oraz do oceny działalności gospodarczej i rozliczania kierownictwa z odpowiedzialnego i efektywnego zarządzania powierzonym majątkiem.

Rachunkowość jest procesem identyfikacji, pomiaru i przekazywania informacji, które są potencjalnie użyteczne dla podejmowania decyzji gospodarczych. Działania składające się na system rachunkowości obejmują m.in. pomiar, grupowanie, ewidencja na urządzeniach księgowych, przetwarzanie i przekazywanie informacji o wynikach działalności firmy, zmianach w jej majątku i sytuacji finansowej. Jest to możliwe dzięki zarejestrowaniu w systemie rachunkowości zdarzeń gospodarczych, strumieni rzeczowych i finansowych oraz ich wzajemnych relacji, a także prezentowania syntetycznych informacji w sprawozdaniach finansowych według przyjętych w danym kraju norm, ogólnie akceptowanych zasad, konwencji oraz standardów jakościowych.

Ustawa o rachunkowości z 29 września 1994 r. nie definiuje wprost pojęcia „rachunkowość”, natomiast określa (w art. 4. pkt.2 ustawy) podstawowe działania i czynności składające się na nią. Są to:

1) opis przyjętych zasad rachunkowości;

2) prowadzenie ksiąg rachunkowych;

3) okresowe ustalanie lub sprawdzanie drogą inwentaryzacji rzeczywistego stanu aktywów i pasywów;

4) wycenę aktywów i pasywów oraz ustalanie wyniku finansowego;

5) sporządzanie sprawozdań finansowych i innych, których dane wynikają z ksiąg rachunkowych;

6) gromadzenie i przechowywanie dokumentacji przewidzianej ustawą;

7) poddanie badaniu i ogłaszanie sprawozdań finansowych w przypadkach przewidzianych ustawą.

1.2. Zakres przedmiotowy rachunkowości. Rachunkowość finansowa i rachunkowość zarządcza

Rachunkowość finansowa (nazywa także transakcyjną) służy informacjami głównie użytkownikom zewnętrznym, ale jest również wykorzystywana do sporządzania sprawozdań wewnętrznych. Na jej podstawie jest oceniany i rozliczany zarząd firmy przez jej właścicieli, np. udziałowców, akcjonariuszy. Służy do ochrony interesów majątkowych właścicieli, państwa i kontrahentów. Z tych względów, a także dla zachowania przejrzystości, rzetelności i wiarygodności rachunkowość podlega regulacjom prawnym. Podstawę tych regulacji stanowią:

Rozporządzenie Prezydenta RP z dnia 27 czerwca 1934r. Kodeks Handlowy (Dz. U. nr 57, poz. 502 z późniejszymi zmianami),

Ustawa z 29 września 1994 r. o rachunkowości (Dz. U. nr 121, poz. 591),

wzorcowe plany kont itd.

Rachunkowość zarządcza (nazywana też zarządczym rachunkiem kosztów i wyników) dostarcza informacje wspomagające menedżerów w procesach: podejmowania decyzji, planowania ekonomicznego i kontroli realizacji planów. W jej skład wchodzą działania, jak np. gromadzenie, klasyfikowanie, przetwarzanie, analizowanie i opracowywanie raportów dla menedżerów. W przeciwieństwie do rachunkowości finansowej rachunkowość zarządcza koncentruje się głównie na informacjach prospektywnych (przyszłych) i jest przeznaczona dla użytkowników wewnątrz organizacji gospodarczej. Nie ma też żadnych określonych regulacji prawnych.

1.3. Zakres podmiotowy rachunkowości

W art. 2 ust. 1 są wymienione podmioty zobowiązane do prowadzenia rachunkowości, zgodnie z przepisami ustawy o rachunkowości. Ogół podmiotów rachunkowości może być podzielony na dwie grupy tj.

podmioty, dla których obowiązek ten wynika z ich znaczenia na rynku lub statusu,

podmioty, dla których wiąże się on ze skalą działalności gospodarczej,

przy czym w obu grupach dotyczy to jedynie tych jednostek lub osób, których siedziba lub miejsce sprawowania zarządu znajdują się na terytorium Rzeczpospolitej Polskiej.

Do pierwszej grupy podmiotów rachunkowości należą (art. 2 ust. 1):

spółki prawa handlowego i prawa cywilnego z wyjątkiem spółek cywilnych oraz osób fizycznych, oraz inne osoby prawne, z wyjątkiem Skarbu Państwa oraz Narodowego Banku Polskiego,

jednostki organizacyjne działające na podstawie prawa bankowego, prawa o publicznym obrocie papierami wartościowymi i funduszach powierniczych lub przepisów o działalności ubezpieczeniowej,

państwowe i gminne jednostki budżetowe i ich gospodarstwa pomocnicze, zakłady budżetowe, państwowe i gminne fundusze celowe oraz gminy i ich związki,

jednostki organizacyjne nie mające osobowości prawnej,

zagraniczne osoby prawne, zagraniczne jednostki nie mające osobowości prawnej oraz zagraniczne osoby fizyczne prowadzące na terytorium Rzeczpospolitej Polskiej działalność osobiście, przez osobę upoważnioną lub przy pomocy pracowników,

jednostki nie wymienione wyżej, jeżeli otrzymują na realizację zadań zleconych dotacje lub subwencje z budżetu państwa, budżetów gmin lub funduszy celowych.

Do podmiotów rachunkowości są także zaliczane jednostki nie prowadzące działalności gospodarczej m.in. stowarzyszenia, partie polityczne, związki zawodowe, fundacje, organizacje pracodawców, izby gospodarcze, kościelne osoby prawne i inne (art. 80 ust. 3 ustawy). Jednak z uwagi na ich specyfikę, szczegółowe zasady prowadzenia przez nie rachunkowości określa w drodze rozporządzenia Minister Finansów, o czym mowa w art. 81 ust.3 pkt. 1 ustawy).

Do drugiej grupy podmiotów rachunkowości należą osoby fizyczne i spółki cywilne osób fizycznych, jeżeli ich przychody netto ze sprzedaży towarów, produktów i operacji finansowych za poprzedni rok obrotowy wyniosły co najmniej równowartość w walucie polskiej 400000 ECU (pojęcie przychodu netto jest szczegółowo opisane w rozdziale 2.3. opracowania).

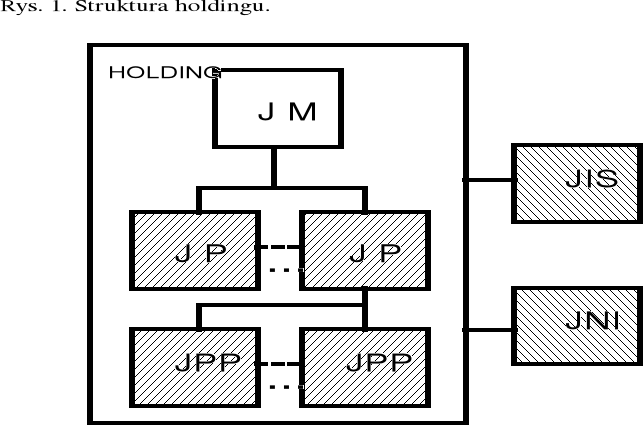

Do podmiotów rachunkowości należy też zaliczyć grupę kapitałową. Zgodnie z art. 55 ust. 1 ustawy o rachunkowości grupa kapitałowa, obejmująca jednostkę dominującą oraz jednostki od niej zależne lub stowarzyszone sporządza na podstawie sprawozdań finansowych jednostek wchodzących w skład grupy skonsolidowane sprawozdanie finansowe zestawione w taki sposób, jakby grupa stanowiła jedną jednostkę.

1.4. Podstawowe zasady i koncepcje rachunkowości finansowej

Opisane poniżej zasady i koncepcje rachunkowości mają charakter uniwersalny i zostały ukształtowane w ciągu lat przez praktykę rachunkowości na całym świecie. Na zasadach tych bazują zarówno ponadnarodowe rozwiązania prawne (jak np. tzw. dyrektywy EWG) oraz międzynarodowe standardy rachunkowości, jak też przepisy w zakresie prawa bilansowego w poszczególnych krajach. Niektóre z opisanych poniżej zasad i koncepcji rachunkowości zostały zawarte i bezpośrednio wymienione z nazwy w ustawie o rachunkowości z 29 września 1994 roku.

1.4.1. Zasada prawdziwego i rzetelnego wizerunku przedsiębiorstwa

Rachunkowość powinna dostarczać prawdziwy obraz przedsiębiorstwa lub też prezentować w sposób uczciwy jego pozycję finansową oraz dokonania i zmiany w tej pozycji (ang. true and fair view). Ustawa o rachunkowości zastosowała tę zasadę stosując określenie „rzetelne i jasne przedstawienie sytuacji majątkowej i finansowej, wyniku finansowego i rentowności” (art. 4 ust. 1).

1.4.2. Koncepcja podmiotu gospodarczego

Podmiot gospodarczy traktowany jest dla celów rachunkowości jako jednostka wydzielona w stosunku do jego właścicieli. Każdy podmiot gospodarczy traktowany jest w rachunkowości jako jednostka generująca swoje przychody, ponosząca swoje własne koszty, posiadająca własne aktywa i odpowiedzialna za swoje zobowiązania.

1.4.3. Koncepcja periodyzacji

W celu dokonania oceny działalności podmiotu gospodarczego, jego pozycji finansowej i dokonań, trzeba dokonać sztucznego podziału czasu działania podmiotu na okresy, umożliwiające jednocześnie dokonanie porównań w czasie, jak i w stosunku do innych podmiotów. Sporządzanie sprawozdań finansowych wymaga sztucznego zatrzymania ciągłości działania podmiotu. Zwyczaje kulturowe określają długość okresu, jaki upływa między obowiązkiem sporządzania jednego sprawozdania finansowego a następnego. W większości krajów świata jest to rok kalendarzowy (tzw. rok obrotowy) oraz miesiąc (okres sprawozdawczy). Ustawa o rachunkowości w sposób pośredni nawiązuje do tej koncepcji, definiując rok obrotowy, jako „...rok kalendarzowy chyba, że przepisy prawa, statut lub umowa jednostki przewidują inny okres trwający 12 kolejnych miesięcy kalendarzowych...”(art. 3 ust. 1 pkt. 8 ustawy).

1.4.4. Zasada pomiaru pieniężnego

Rachunkowość transakcyjna gromadzi i ewidencjonuje jedynie te informacje, które mogą być wyrażone w mierniku pieniężnym. Miernik pieniężny stwarza możliwości porównań zarówno różnych kategorii ekonomicznych, jak też porównań tych samych wielkości w różnych okresach. Ustawa w sposób pośredni potwierdza tę zasadę w art. 9 ustawy, w którym stwierdzono, iż księgi prowadzi się, a sprawozdania finansowe sporządza się w walucie polskiej.

1.4.5. Zasada kosztowa

Zasada ta dotyczy sposobu wyceny pozyskiwanych przez firmę środków gospodarczych i przyjmuje, że składnik jest wyceniany "po koszcie" jego pozyskania tj. według ceny nabycia (art.28 ust.2 pkt.1) lub kosztu wytworzenia (art.28 ust.2 pkt.2). Oznacza to, że ewentualne późniejsze zmiany wartości (np. na rynku) danego składnika majątku nie wpływają w sposób bezpośredni na jego wartość księgową ustaloną w momencie nabycia.

1.4.6. Zasada bilansowania się środków gospodarczych i źródeł ich finansowania

Zasada ta wychodzi z założenia , że wszystkie składniki majątku firmy: rzeczowe, pieniężne, niematerialne itp. (aktywa) ma swoje "odzwierciedlenie" w źródłach finansowania (pasywach) tj. kapitałach własnych lub kapitałach obcych. Zasada bilansowania stwierdza, że suma wartości wszystkich składników majątku jest równa sumie wartości źródeł ich finansowania tzn. suma aktywów równa się sumie pasywów.

1.4.7. Zasada kontynuacji działania

Podmiot gospodarczy jest rozpatrywany jako działający nieograniczenie w czasie, tzn. że podmiot będzie kontynuował działalność bez znaczącego zmniejszenia jej rozmiarów (art. 5 ust. 2).

1.4.8. Zasada pełnego ujawniania

Wszystkie znaczące ekonomiczne i finansowe informacje powinny być zawarte w samych sprawozdaniach finansowych bądź w danych uzupełniających do nich. Pełne ujawnienie nie oznacza oczywiście, że podmioty gospodarcze zmuszone są do wykazywania wszystkich informacji. Z jednej strony chodzi o czytelność i przejrzystość sprawozdań, z drugiej o prawo podmiotu gospodarczego do zachowania tajemnicy handlowej.

1.4.9. Koncepcja ciągłości zasad rachunkowości

Przyjęte i stosowane przez podmiot gospodarczy elementy polityki w dziedzinie rachunkowości, tj. zasady, konwencje, założenia, procedury itp., są konsekwentnie zachowywane z okresu na okres. Koncepcja ta jest zapisana zarówno w art. 5 ust. 1, jak też w art. 8 ust. 2 ustawy. Tylko wtedy informacje z rachunkowości są użyteczne, jeśli mogą być odniesione do jakościowo takich samych informacji z danego podmiotu w odniesieniu do okresów przeszłych. W chwili dokonania zmiany w stosowanych rozwiązaniach, zgodnie z zasadą pełnego ujawniania, należy podać naturę i wpływ dokonanych zmian, a także ich powody.

1.4.10. Zasada współmierności kosztów i przychodów

W celu określenia wyników działalności podmiotu gospodarczego istnieje konieczność odniesienia kosztów danego okresu do przychodów osiągniętych w tym samym okresie. Koszty zostają poniesione, ponieważ są one w sposób bezpośredni odpowiedzialne za powstawanie dochodów. Zasada ta jest bezpośrednio przedstawiona w ustawie o rachunkowości z 29 września 1994 r, w art. 6 ust. 1.

1.4.11. Zasada memoriałowa oraz zasada obrotu gotówkowego

Zasada memoriałowa polega na tym, że przychody i koszty uznaje się w momencie ich wystąpienia niezależnie od tego, czy miało miejsce równoczesne otrzyma nie lub wypłacenie gotówki. Potwierdza tę zasadę art. 6 ust. 1 ustawy stwierdzający, iż w księgach rachunkowych i wyniku finansowym jednostki należy ująć wszystkie osiągnięte na jej rzecz przychody i obciążające ją koszty związane z tymi przychodami dotyczące danego roku obrotowego, niezależnie od terminu ich zapłaty. Zatem przychody i koszty są wykazywane w sprawozdaniach finansowych okresu, w którym wystąpiły. Alternatywnym rozwiązaniem do zasady memoriałowej jest zasada obrotu gotówkowego, zgodnie z którą przychody ze sprzedaży są uznawane dopiero w tym okresie, w którym nastąpił wpływ gotówki od odbiorcy z tytułu operacji sprzedaży.

1.4.12. Zasada konserwatyzmu

Ewidencja zachodzących transakcji opiera się na ogólnie akceptowanych zasadach rachunkowości. Jednak często znaleźć można kilka możliwych rozwiązań i wybrać to, które najwiarygodniej reprezentuje treść dokonanej transakcji. Preferowana jest metoda, która może być oparta na własnym doświadczeniu i osądzie. Jednak w sytuacjach, w których możliwe alternatywy są zupełnie obce, należy wybrać raczej metodę najbardziej konserwatywną, tzn. która w konsekwencji nie doszacowuje dochodu, zysku, kapitału własnego czy aktywów, niż tę, która stwarza ryzyko ich przeszacowania. Jednym z aspektów zasady konserwatyzmu jest zasada ostrożności (art. 7 ustawy), której przejawem jest m.in. wycena zapasów zawsze po niższej z dwóch wielkości tj. wartości kosztu historycznego i wartości realizacji netto.

1.4.13. Zasada realizacji transakcji

Zgodnie z tą zasadą przychody i zyski powinny być ewidencjonowane w księgach rachunkowych jedynie wtedy, gdy są osiągnięte, a koszty powinny uwzględniać wszystkie zobowiązania, bez względu na to, czy ich czas i wielkość są znane, czy jedynie szacowane (art. 6 ustawy).

1.4.14. Zasad istotności

Zgodnie z tą zasadą istnieje wymóg wyodrębniania w rachunkowości wszystkich operacji gospodarczych istotnych dla oceny sytuacji majątkowej i finansowej, wyniku finansowego oraz rentowności jednostki (art. 8 ust. 1 ustawy).

1.5. Źródła standaryzacji rachunkowości

Wobec dużego znaczenia sprawozdań finansowych oraz wagi podejmowanych na ich podstawie decyzji ekonomicznych, powstaje problem wiarygodności informacji zawartych w sprawozdaniach finansowych oraz prawidłowego i uczciwego zaprezentowania w nich sytuacji finansowej firmy i osiągniętych wyników działalności (art. 4 ust. 1). Dla ułatwienia korzystania ze sprawozdań finansowych oraz zapewnienia ich porównywalności między firmami, powinny być one sporządzane i prezentowane według jednolitych zasad.

Ujednoliceniu zasad rachunkowości, sprawozdawczości i rewizji finansowej służą:

dyrektywy Rady Wspólnot Europejskich,

międzynarodowe standardy rachunkowości,

międzynarodowe wytyczne rewizji finansowej

zalecenia ONZ.

1.5.1. Dyrektywy Rady Wspólnot Europejskich

Wydano dotychczas następujące dyrektywy Rady Wspólnot Europejskich:

a) dyrektywa IV z dnia 25.07.1978r. o rocznych zamknięciach rachunkowych spółek o różnych formach prawnych;

b) dyrektywa VII z dnia 13.06.1983r. o konsolidacji rocznych sprawozdań finansowych w koncernach (przygotowaniu, publikacji i rewizji );

c) dyrektywa VIII z dnia 10.04.1984r. o nadawaniu uprawnień osobom odpowiedzialnym za przeprowadzenie badań dokumentów księgowych;

d) dyrektywa z dnia 8.12. 1986r. o rocznych zamknięciach rachunkowych i skonsolidowanych sprawozdaniach rachunkowości banków i innych finansowych instytucji (stanowiącą o specyficznych odniesieniach dyrektyw IV i VII);

e) dyrektywa z dnia 13.02.1989r. w sprawie obowiązków oddziałów (filii) instytucji kredytowych i finansowych utworzonych w krajach członkowskich Wspólnoty odnoszących się do publikacji sprawozdań (dokumentów księgowych);

1.5.1.1.Dyrektywa IV

Dyrektywa określa podstawową strukturę rachunkowości obowiązującą spółki w sektorze prywatnym i publicznym Wspólnoty tak, aby roczne zamknięcia rachunkowe i sprawozdania dawały prawdziwy i rzetelny wgląd w stan majątkowy, pozycję finansową i dochodową spółek. Wprowadza w dwa układy treści bilansu i cztery układy rachunku zysków i strat, metody wyceny, strukturę sprawozdania o sytuacji finansowej spółki oraz badanie rocznych zamknięć rachunkowych. Celem tej dyrektywy jest umożliwienie i polepszenie wglądu w pozycję majątkową i finansową .

1.5.1.2. Dyrektywa VII

Dyrektywa zapewnia koordynację rozwiązań prawnych dotyczących rocznych skonsolidowanych zamknięć rachunkowych w celu uzyskania porównywalności i ekwiwalentności informacji finansowych publikowanych w postaci sprawozdań finansowych w koncernach. W ten sposób strony zapewnia się informacje dla potencjalnych inwestorów kapitału, z drugiej zaś zabezpiecza interesy akcjonariuszy, a także interes publiczny.

1.5.1.3 Dyrektywa VIII

Dyrektywa określa minimum wymagań kwalifikacyjnych w stosunku do dyplomowanych biegłych księgowych (rewidentów) w krajach Wspólnoty.

1.5.2. Międzynarodowe standardy rachunkowości

Formułowaniem i promowaniem międzynarodowych standardów rachunkowości zajmuje się Komitet Międzynarodowych Standardów Rachunkowości. Jest on organizacją prywatną ustanowioną przez środowisko zawodowe rachunkowości. Komitet wydał 31 standardów oraz ramy konceptualne przygotowania i przedstawiania sprawozdań finansowych (do połowy 1991 r ). Oto one:

IAS 1 - Prezentacja zastosowania zasad rachunkowości

IAS 2 - Wycena i prezentacja zapasów według kosztów (cen) historycznych

IAS 4 - Amortyzacja

IAS 5 - Informacje wykazywane w sprawozdaniach finansowych

IAS 7 - Sprawozdanie o zmianach w sytuacji finansowej (obecnie sprawozdanie z przepływu gotówki)

IAS 8 - Pozycje nietypowe i dotyczące okresów poprzednich oraz zmiany zasad rachunkowości

IAS 9 - Działalność badawczo-rozwojowa

IAS 10 - Zdarzenia warunkowe oraz zdarzenia, które nastąpiły po dacie bilansu

IAS 11 - Umowy o budowę

IAS 12 - Podatki dochodowe

IAS 13 - Prezentacja bieżących aktywów i bieżących zobowiązań

IAS 14 - Informacje finansowe o segmentach działalności

IAS 15 - Informacje o wpływie zmian cen

IAS 16 - Rzeczowy majątek trwały

IAS 17 - Leasing

IAS 18 - Uznawanie przychodów

IAS 19 - Ujęcie świadczeń emerytalnych w sprawozdaniach finansowych pracodawców

IAS 20 - Dotacje rządowe i informacje o pomocy rządowej

IAS 21 - Skutki zmian kursów walut obcych

IAS 22 - Połączenie przedsiębiorstw

IAS 23 - Kapitalizacja kosztów pożyczek

IAS 24 - Informacje o podmiotach powiązanych

IAS 25 - Lokaty kapitałowe

IAS 26 - Sprawozdawczość programów świadczeń emerytalnych

IAS 27 - Skonsolidowane sprawozdania finansowe i lokaty kapitałowe w przedsiębiorstwach podporządkowanych

IAS 28 - Lokaty kapitałowe w przedsiębiorstwach stowarzyszonych

IAS 29 - Sprawozdawczość finansowa przy hiperinflacji

IAS 30 - Dane wykazywane w sprawozdaniach finansowych banków i podobnych instytucji finansowych

IAS 31 - Sprawozdawczość finansowa o interesach we wspólnych przedsięwzięciach

Międzynarodowe standardy rachunkowości dotyczą sprawozdań finansowych tj. bilansu, rachunku zysków i strat, zestawienia zmian w pozycji finansowej, not objaśniających itp. każdej organizacji komercyjnej (zarobkowej). Są one szczególnie ważne dla ponadnarodowych korporacji. Na szczególną uwagę zasługują ramy konceptualne do przygotowania i prezentacji sprawozdań finansowych, które obejmują: cele sprawozdań finansowych, podstawowe założenia, jakościowe charakterystyki determinujące użyteczność informacji zawartych w sprawozdaniach finansowych, definicje uznania i pomiaru elementów, z których są zbudowane sprawozdania finansowe oraz koncepcje kapitału i zachowania kapitału.

1.5.3. Międzynarodowe wytyczne rewizji finansowej

Międzynarodowe wytyczne rewizji finansowej wydawane są przez Międzynarodową Federację Księgowych. Do listopada 1990 roku wydano 29 wytycznych.

1.5.4. Zalecenia ONZ

Na skutek postępującej ekspansji ponadnarodowych korporacji i trudności we współpracy z nimi krajów rozwijających się Rada Ekonomiczna i Społeczna ONZ utworzyła Międzyrządową Grupę Roboczą Ekspertów ds. Międzynarodowych Standardów Rachunkowości . Wynika stąd, że ONZ uznała jako ważne sprawy międzynarodowych harmonizacji standardów rachunkowości. Wymienione dokumenty międzynarodowe są publikowane w przekładzie na język polski w biuletynach Krajowej Rady Dyplomowanych Biegłych Księgowych Stowarzyszenia Księgowych w Polsce.

1.6. Regulacje międzynarodowe a polskie rozwiązania prawne

Dotychczas uwzględniono w regulacjach rachunkowości w Polsce podstawową część dyrektywy IV oraz stopniowo wprowadzane są wymogi dyrektywy VII i VIII. Jest to znaczny krok na rzecz zwiększenia porównywalności sprawozdań finansowych, co powinno sprzyjać m.in. inwestowaniu zagranicznego kapitału.

W Polsce podstawowe zasady dotyczące prowadzenia rachunkowości finansowej znajdują się w następujących aktach prawnych:

Rozporządzenie Prezydenta RP z dnia 27 czerwca 1934r. Kodeks Handlowy ( Dz. U nr 57, poz. 502, z 1946r. nr 57, poz. 321, z 1950r. nr 34, poz. 312, z 1964r. nr 16, poz. 94, z 1969r. nr 13, poz.95, z 1988r. nr 41, poz. 326, z 1990r. nr 17, poz. 98 i nr 51, poz. 198, z 1991r. nr 35, poz. 155, nr 94, poz. 418 i nr 111, poz. 480) wraz ze zmianami, jakie wprowadza Ustawa o rachunkowości z 29 września 1994 r. (zmiany w treści art. 178 i 390 oraz utrata mocy art. 244 - 252, 418 - 420, 422 - 426 i 428).

Rozporządzenie Prezydenta RP z dnia 24 października 1934r. Prawo upadłościowe

(Dz. U. nr 93, poz. 512 z późniejszymi zmianami).

Rozporządzenie Prezydenta RP z dnia 24 października 1934r. Prawo o postępowaniu układowym (Dz. U. nr 93, poz. 836 z późniejszymi zmianami).

Ustawa z 29 września 1994 r. o rachunkowości (Dz. U. nr 121, poz. 591)

Rozporządzenie Rady Ministrów z dnia 11 października 1994 r. w sprawie szczegółowych warunków, jakim powinien odpowiadać prospekt emisyjny i memorandum informacyjne (Dz.U. nr 128, poz. 631).

Rozporządzenie Ministra Finansów z 20 stycznia 1995 r. w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych, a także aktualizacji wyceny środków trwałych (Dz.U. nr 7, poz. 34) oraz nowelizujące je rozporządzenie Ministra Finansów z 14 czerwca 1995 r. (Dz.U. nr 73, poz. 362)

Rozporządzenie Ministra Finansów z 14 czerwca 1995 r. w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki skonsolidowanych sprawozdań finansowych (Dz.U. nr 71, poz. 355)

Inne bardziej szczegółowe rozwiązania prawne.

Z punktu widzenia praktyki rachunkowości finansowej najistotniejsza jest ustawa o rachunkowości z 29 września 1994 r. a następnie kodeks handlowy, który traktuje o zasadach założenia i funkcjonowania spółek prawa handlowego i rachunkowości spółek.

PYTANIA KONTROLNE DO ROZDZIAŁU 1

1. Co to jest rachunkowość?

2. Wymień trzy najważniejsze, Twoim zdaniem, cechy rachunkowości finansowej.

3. Wymień podstawowe różnice między rachunkowością finansową a rachunkowością zarządczą.

4. Na czym polega zasada kosztowa w rachunkowości? Krótko zdefiniuj pojęcie kosztu historycznego.

5. Zasada kontynuacji działania zakłada m.in. na tym, że przedsiębiorstwo kontynuuje swoją działalność w czasie w sposób nieograniczony. W czym może przejawiać się ta zasada w praktyce rachunkowości przedsiębiorstwa?

6. Na czym polega zasada współmierności kosztów i przychodów? Jaki zasadniczy warunek musi być spełniony, aby ta współmierność została zachowana?

7. Wyjaśnij, jaki jest związek pomiędzy transakcją sprzedaży i wpływem gotówki do banku dostawcy z tytułu tej sprzedaży w świetle zasady memoriałowej, a jaki w świetle zasady obrotu gotówkowego?

8. Wymień jeden z przejawów zasady ostrożności w rachunkowości.

9. Co to są dyrektywy Rady Wspólnot Europejskich? Wymień trzy przykładowe spośród nich.

10. Jaka jest podstawowa rola międzynarodowych standardów rachunkowości? Wymień trzy przykładowe obszary objęte problematyką standardów międzynarodowych.

ROZDZIAŁ 2. SPRAWOZDANIA FINANSOWE - POJĘCIE, CECHY JAKOŚCIOWE ORAZ ODBIORCY

2.1. Pojęcie i rodzaje sprawozdań finansowych

Sprawozdania finansowe stanowią efekt rachunkowości finansowej, przeznaczone są głównie dla odbiorców zewnętrznych i są one podstawowym źródłem informacji o działalności każdej firmy. Ich forma i treść podlega ścisłym regulacjom prawnym i jest różna dla różnych krajów.

W systemie informacyjnym rachunkowości jednostki wytwórczej, usługowej lub handlowej można wyróżnić trzy odrębne strumienie informacji, z których każdy „kończy się” odrębnym sprawozdaniem tzn.

• informacje o wielkości, strukturze i zmianach dotyczących środkach gospodarczych przedsiębiorstwa i źródłach ich finansowania => bilans,

• informacje o bieżącej działalności przedsiębiorstwa, rozpatrywanej w kontekście osiąganych przychodów ze sprzedaży efektów jego działalności i wydatków ponoszonych na tę działalność => rachunek zysków i strat,

• informacje o zmianach w sytuacji pieniężnej jednostki tj. o wpływach i rozchodach środków pieniężnych=> sprawozdanie z przepływu środków pieniężnych

Zgodnie z ustawą o rachunkowości z 29 września 1994 r. do podstawowych sprawozdań finansowych obowiązujących w polskich jednostkach gospodarczych zalicza się bilans, rachunek zysków i strat oraz informacja dodatkowa która zawiera szczegółowe dane uzupełniające do trzech uprzednio wymienionych dokumentów. Są one sporządzane na podstawie prowadzonej przez firmę rachunkowości i stanowią roczne zamknięcie rachunkowe (art. 45 ust.1). Trzecim dokumentem jest sprawozdanie o sytuacji finansowej nazywane też sprawozdaniem z przepływu środków pieniężnych. Jest ono jednak obowiązkowe jedynie dla tych jednostek gospodarczych, których sprawozdania finansowe podlegają badaniu i publikowaniu (por. rozdz. 5 pracy). Zgodnie z ustawą do takich jednostek należą:

grupy kapitałowe

banki oraz ubezpieczyciele

jednostki działające na podstawie przepisów prawa o publicznym obrocie papierami wartościowymi i funduszach powierniczych

spółki akcyjne

pozostałe jednostki, które w poprzedzającym roku obrotowym osiągnęły lub przekroczyły granicę dwóch z trzech wielkości:

a) średnioroczne zatrudnienie - 50 osób

b) suma aktywów bilansu na koniec roku obrotowego - równowartość w walucie polskiej 1000000 ECU

c) przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych za rok obrotowy - równowartość w walucie polskiej 3000000 ECU (art. 64 ust. 1).

2.2. Cechy jakościowe sprawozdań

2.2.1. Zrozumiałość

Podstawową cechą jakościową informacji dostarczanych w sprawozdaniach finansowych jest ich zrozumiałość dla użytkowników. W tym celu zakłada się, że użytkownicy posiadają wystarczającą wiedzę o działalności zarobkowej, ekonomicznej i o rachunkowości oraz wyrażają chęć dokładnego analizowania informacji. Jednak nie można pominąć w sprawozdaniach informacji o istotnym znaczeniu tylko dlatego, że może być trudna do zrozumienia dla pewnych użytkowników.

2.2.2. Istotność

Informacja, aby była użyteczna, musi być istotna dla potrzeb podejmowania decyzji przez jej użytkowników. Informacja posiada cechę istotności, kiedy wpływa na decyzje gospodarcze użytkowników poprzez ułatwienie im oceny przeszłych, obecnych czy przyszłych zdarzeń, ich potwierdzenie lub korektę ich przyszłej oceny. Ta cecha sprawozdań jest podkreślona w art. 8 ust. 1 ustawy, który zakłada, że wyodrębnienie wszystkich operacji gospodarczych istotnych dla oceny sytuacji majątkowej i finansowej, wyniku finansowego oraz rentowności jednostki.

2.2.3. Wartość znacząca

Informacja ma wartość znaczącą, jeśli jej pominięcie lub zniekształcenie może wpłynąć na decyzje gospodarcze podjęte na podstawie sprawozdania przez użytkownika.

2.2.4. Wiarygodność

Informacja posiada cechę wiarygodności, jeśli jest ona wolna od materialnych błędów i stronniczości oraz gdy użytkownicy mogą na niej polegać jako na reprezentującej wiernie to, co ma za swoją treść lub taką treść przedstawia. Informacja jest wiarygodna, gdy posiada następujące cechy: wierność prezentacji, przewagę treści nad formą, neutralność, ostrożność, kompletność.

Wierność prezentacji polega na prawdziwym odzwierciedleniu istotnej treści informacji (art. 4 ust. 1 ustawy).

Przewaga treści nad formą oznacza, że informacja powinna wiernie przedstawiać transakcje zgodnie z ich treścią i ekonomicznymi realiami, a nie tylko z formą prawną.

Neutralność oznacza, że poprzez selekcję lub sposób przedstawienia informacji nie wpływają one na podejmowanie decyzji lub osąd w celu uzyskania przewidywanego rezultatu lub wyniku.

Ostrożność jest to włączenie stopnia przezorności do osądu potrzebnego przy dokonywaniu przewidywań w warunkach niepewności w taki sposób, że aktywa lub dochody nie są zawyżane, a zobowiązania i koszty nie są zaniżane. Nie oznacza to jednak tworzenia ukrytych lub nadmiernych rezerw, rozmyślnego zaniżania aktywów lub dochodów, zawyżania zobowiązań lub kosztów. Problem ostrożności jest zawarty w art. 6 ustawy.

Kompletność, gdy pominięcie jakichś szczegółów w sprawozdaniu może powodować brak wiarygodności informacji i wprowadzić w błąd użytkownika.

2.2.5. Porównywalność

Użytkownicy sprawozdań muszą mieć możliwość porównywania informacji finansowej z kolejnych okresów sprawozdawczych dla oceny kierunku zmian w dokonaniach firmy i w jej sytuacji finansowej. Muszą oni również mieć możliwości porównywania sprawozdań finansowych różnych firm w celu oceny dokonań swojej firmy oraz jej sytuacji finansowej w relacji do innych firm. j działania oraz w różnych firmach (art. 8 ust. 2).

2.3. Użytkownicy sprawozdań finansowych

Jak już wspomniano, odbiorcami sprawozdań finansowych są głównie użytkownicy spoza przedsiębiorstwa oraz (w znacznie węższym zakresie) odbiorcy wewnętrzni. Oto podstawowe grupy zewnętrznych odbiorców informacji ze sprawozdań finansowych:

2.3.1. Obecni lub potencjalni inwestorzy

Przedstawicieli tej grupy odbiorców informacji interesują zwykle takie kwestie jak np.

• jaki stopień ryzyka jest związany z zainwestowanym kapitałem ?

• jaka stopa zwrotu tego kapitału jest możliwa do uzyskania?

• jak należy ocenić działania kierownictwa spółki? itp.

Są to informacje potrzebne do podjęcia decyzji o nabyciu, utrzymaniu lub sprzedaży lokat kapitałowych, a także o utrzymaniu lub zmianie kierownictwa spółki. W przypadku drobnych akcjonariuszy jest to ocena zdolności przedsiębiorstwa do wypłaty dywidend.

2.3.2. Pożyczkodawcy

Pożyczkodawców, jak np. banki lub inne organizacje pożyczające pieniądze interesuje zwykle problem ryzyka związanego z udzieloną pożyczką, a także ocena możliwości uzyskania w ustalonym terminie zwrotu udzielonej pożyczki wraz z odsetkami; jest to zwykle problem oceny zdolności płatniczej w długim okresie.

2.3.3. Dostawcy i inni wierzyciele

Dostawcy są zainteresowani uzyskaniem informacji o zdolności płatniczej danego przedsiębiorstwa:

• w krótkim okresie - ocena możliwości zapłaty należnych kwot w ustalonym terminie

• w długim okresie - ocena możliwości przetrwania przedsiębiorstwa (traktowanego jako stałego kontrahenta w ramach działalności gospodarczej) na rynku.

2.3.4. Odbiorcy

Podobnie jak dostawców, odbiorców produktów danego przedsiębiorstwa interesuje zwykle problem przetrwania przedsiębiorstwa (traktowanego jako stałego kontrahenta w ramach działalności gospodarczej) na rynku.

2.3.5. Rząd i jego agendy

Ta grupa odbiorców informacji (szeroka i niejednorodna) jest zainteresowana wieloma różnymi aspektami działalności przedsiębiorstwa, znajdującymi odzwierciedlenie w jego sprawozdaniach finansowych. Przykładowo, instytucje fiskalne interesuje zwykle aspekt możliwości wywiązania się jednostki ze swoich zobowiązań podatkowych. Inne agendy, jak np. urzędy statystyczne są zainteresowane otrzymywaniem informacji przetwarzanych następnie dla celów makroekonomicznych.

Istnieją też dwie zasadnicze grupy odbiorców informacji sprawozdawczych w ramach przedsiębiorstwa: pracownicy i jego kierownictwo.

2.3.6. Pracownicy

Z punktu widzenia pracowników interesujące są zwykle dwa aspekty działalności macierzystego przedsiębiorstwa tj.:

• aspekt długookresowy tj. stabilność przedsiębiorstwa, jego rentowność, możliwości przetrwania na rynku itp.

• aspekt krótkookresowy tzn. zdolność do wypłaty wynagrodzeń i zapewnienie zatrudnienia.

2.3.7. Kierownictwo przedsiębiorstwa

Prowadzi ono kontrolę i ocenę rezultatów działalności jednostki, ludzi w niej zatrudnionych itd. Na tej podstawie są zwykle sporządzane prognozy przyszłych działań przedsiębiorstwa i podejmowane są decyzje menedżerskie.

PYTANIA KONTROLNE DO ROZDZIAŁU 2

1. Wymień cztery podstawowe rodzaje sprawozdań finansowych, wynikających z ustawy o rachunkowości z 29 września 1994 r..

2. Wymień i krótko scharakteryzuj trzy spośród cech jakościowych, jakie muszą spełniać sprawozdania finansowe.

3. Omów podstawowe grupy zewnętrznych użytkowników informacji ze sprawozdań finansowych i ich przykładowe potrzeby informacyjne.

4. Omów podstawowe grupy wewnętrznych użytkowników informacji ze sprawozdań finansowych i ich przykładowe potrzeby informacyjne.

5. Czym różni się pojęcie zysku od nadwyżki pieniężnej?

ROZDZIAŁ 3. RACHUNEK ZYSKÓW I STRAT

3.1. Pojęcie rachunku zysków i strat

Rachunek zysków i strat zawiera informacje o dokonaniach firmy. Tworzą go trzy podstawowe części tj. uzyskane przychody i poniesione koszty, zyski i straty nadzwyczajne oraz obowiązkowe obciążenia wyniku finansowego za bieżący i poprzedni rok obrotowy (art. 47 ust.1). Różnica między przychodami i kosztami jest wygospodarowanym zyskiem lub poniesioną stratą. Zwykle nie ma możliwości określenia dokładnej kwoty kosztów poniesionych w związku z każdą transakcją przychodową. Wobec tego określa się zysk lub stratę za okres sprawozdawczy, jak miesiąc czy rok, a nie dla każdej transakcji przychodowej czy grupy takich transakcji.

Rachunek zysków i strat prezentuje strumienie finansowe, jednak przy ustalaniu wielkości przychodów z działalności uwzględnia się zarówno przychody mające pokrycie w otrzymanych od odbiorców środkach pieniężnych, jak też przychody oparte na należnościach. Także nie wszystkie koszty działalności są explicite bieżącymi rozchodami środków pieniężnych, jak np. amortyzacja (por. zasada memoriałowa). W rezultacie:

Zysk (ang. profit) ustalony jako nadwyżka przychodów nad kosztami, zawarty w rachunku zysków i strat, nie może być zwykle utożsamiony z tzw. nadwyżką pieniężną (ang. cash), rozumianą jako nadwyżka wpływów środków pieniężnych w wyniku działalności gospodarczej przedsiębiorstwa nad ich rozchodami. |

Do określenia tej ostatniej służy sprawozdanie pod nazwą rachunku z przepływów środków pieniężnych (omówione w pkt. 2.5).

Rachunek zysków i strat dostarcza informacji o rozmiarach działalności operacyjnej (podstawowej, powtarzalnej działalności firmy) i jej udziale w tworzeniu wyniku finansowego firmy. Jest punktem wyjścia do szczegółowych badań analitycznych, szczególnie rentowności i aktywności gospodarczej. Pozwala na ocenę trwałości pozycji finansowej firmy i stanowi podstawę planowania finansowego.

3.2. Struktura informacyjna rachunku zysków i strat

3.2.1. Przychody ze sprzedaży

W tej części wykazywana jest zarówno suma obciążeń odbiorców za sprzedane produkty i towary, świadczone usługi na kredyt i wpływy z tytułu sprzedaży za gotówkę. Zwroty, upusty cenowe i rabaty są odejmowane od wielkości brutto, tak by wykazać wartość netto sprzedaży. Przychody innego rodzaju, jak np. przychody z tytułu operacji finansowych i pozostałe przychody, takie jak przychody ze sprzedaży środków trwałych, ujmowane są oddzielnie, pod innymi pozycjami rachunku zysków i strat. Zgodnie z ustawą o rachunkowości z 29 września 1994 r. podstawą do określania wartości przychodów ze sprzedaży jest cena sprzedaży netto. Jest to "... możliwa do uzyskania w dniu bilansowym cena sprzedaży bez należnego podatku od towarów i usług (tj. VAT - przyp. aut.), pomniejszona o rabaty i opusty,, przypadający od sprzedaży podatek akcyzowy oraz koszty związane z przystosowaniem składnika majątku do sprzedaży...a powiększona o należną dotację przedmiotową... ceną sprzedaży jest również kurs giełdowy..."(art. 28 ust. 2 pkt. 1) .

3.2.2. Koszt wytworzenia produkcji sprzedanej

Część ta obejmuje koszt wytworzenia produktów, towarów i usług sprzedanych odbiorcom. Zgodnie z ustawą o rachunkowości z 29 września 1994 r. koszt wytworzenia składnika majątku obejmuje "... koszty bezpośrednie produkcji poszczególnych produktów gotowych, produkcji w toku i półproduktów oraz przypadającą na okres ich wytworzenia uzasadnioną (podkr. aut.) część kosztów pośrednich produkcji; do kosztów wytworzenia... nie zalicza się kosztów ogólnych zarządu tj. kosztów działania jednostki jako całości oraz zarządzania nią, kosztów sprzedaży...jak też pozostałych kosztów operacyjnych i kosztów operacji finansowych..." ( art. 28 ust. 2 pkt. 2).

3.2.3. Koszty działalności operacyjnej

Koszty działalności firmy mogą być przedstawiane w dowolnej liczbie pozycji. Zwykle wystarcza podział kosztów na dwie kategorie, tj. koszty handlowe i koszty ogólnego zarządu . Koszty handlowe obejmują takie, które w całości i bezpośrednio są związane ze sprzedażą produktów, towarów lub usług. Koszty ponoszone w działalności ogólnej firmy są klasyfikowane do kosztów ogólnego zarządu np. płace personelu biurowego, amortyzacja urządzeń biurowych, zużycie materiałów biurowych. Do tej grupy są też zaliczane koszty sprzedaży tj. koszty bezpośrednio związane z fazą sprzedaży, jak np. koszty związane z reklamą, opakowaniem wysyłkowym, załadunkiem i wyładunkiem, przewozem ubezpieczeniem w drodze itp. (załącznik nr 4/3 oraz 4/4/ do ustawy).

3.2.4. Koszty według rodzaju

Opisane w pkt. 2.3.1.2 oraz 2.3.1.3 kategorie kosztów występują w tzw. kalkulacyjnym rachunku zysków i strat. Z kolei w wersji porównawczej rachunku (obydwa warianty rachunku są opisane poniżej, w pkt. 2.3.2. ) występuje siedem kategorii kosztów według rodzaju. Oto one:

zużycie materiałów i energii

usługi obce

podatki i opłaty

wynagrodzenia

świadczenia na rzecz pracowników

amortyzacja

pozostałe koszty (załącznik nr 4/1 oraz 4/2 do ustawy).

Koszty zużycia materiałów i energii obejmują ogólną wartość zużytych materiałów w danym okresie sprawozdawczym, w tym m.in. materiałów podstawowych, materiałów pomocniczych, opakowań, materiałów budowlanych, technicznych, części zapasowych, materiałów biurowych, reklamowych, paliw, zakupów książek i druków, zużytej energii itd.

Koszty usług obcych zawierają rzeczywiste koszty wyświadczonych przez inne jednostki gospodarcze i osoby fizyczne usług m.in w zakresie: transportu, remontów i konserwacji środków trwałych, usług w zakresie produkcji roślinnej, zwierzęcej i leśnej, usług komunalnych (za wyjątkiem opłat za zużytą energię i wodę), usług: łączności, informatycznych, projektowych i konstrukcyjnych, wydawniczych i poligraficznych itp.

Koszty podatków i opłat obejmują m.in. podatki obciążające koszty działalności np. od środków transportu, nieruchomości , akcyzowy i inne, opłaty na rzecz organów administracji państwowej, opłaty notarialne i sądowe, opłaty za korzystanie ze środowiska naturalnego itp.

Koszty wynagrodzeń obejmują wynagrodzenia pieniężne oraz wartość świadczeń w naturze (np. deputatów) zaliczonych do wynagrodzeń: osobowych, bezosobowych, agencyjno - prowizyjnych, honorariów) pracowników i innych osób fizycznych.

Koszty świadczeń na rzecz pracowników zawierają wartość obciążających pracodawcę składek: z tytułu ubezpieczeń społecznych, na rzecz funduszu pracy i funduszu gwarantowanych świadczeń pracowniczych, a także m.in. kwoty odpisów na zakładowy fundusz świadczeń socjalnych, koszty posiłków regeneracyjnych, koszty w zakresie bezpieczeństwa i higieny pracy, wydatki w zakresie ochrony zdrowia itp.

Pozostałe koszty obejmują wszystkie inne, nie zaliczone do żądnej z wymienionych grup, w tym m.in. koszty delegacji służbowych, ryczałty za użytkowanie prywatnych samochodów dla celów służbowych, ryczałty za noclegi pracowników czasowo przeniesionych, koszty ubezpieczeń majątkowych i osobowych, wypłaty na rzecz osób fizycznych nie zaliczane do wynagrodzeń (np. odprawy, stypendia) i inne.

3.2.5. Wynik ze sprzedaży

W rachunku kalkulacyjnym łączna wartość kosztów wytworzenia sprzedanych produktów oraz kosztów działalności operacyjnej nosi w rachunku zysków i strat nazwę kosztów sprzedanych towarów i produktów. Różnica między przychodami netto ze sprzedaży i kosztami sprzedanych towarów i produktów jest nazywana wynikiem ze sprzedaży. Z kolei w rachunku porównawczym wynik ze sprzedaży tworzy różnica między przychodami netto ze sprzedaży i kosztami działalności operacyjnej (tzn. kosztami według rodzaju), jednak bez pozostałych kosztów operacyjnych.

3.2.6. Pozostałe przychody i koszty operacyjne

Według ustawy o rachunkowości z 29 września 1994 r. są to przychody i koszty nie związane bezpośrednio ze zwykła działalnością jednostki, zwłaszcza przychody i koszty spowodowane sprzedażą, likwidacją lub nieplanowanymi odpisami amortyzacyjnymi środków trwałych, odpisaniem inwestycji, które nie dały zamierzonego efektu gospodarczego, likwidacją wartości niematerialnych i prawnych, odpisaniem należności i zobowiązań przedawnionych, umorzonych, nieściągalnych, utworzeniem lub rozwiązaniem rezerw (z wyjątkiem dotyczących operacji finansowych), odpisami aktualizującymi wartość rzeczowego majątku obrotowego, zapłatą lub otrzymaniem odszkodowań, kar i grzywien, przekazaniem darowizn, otrzymaniem dotacji, subwencji i dopłat na inne cele niż nabycie lub wytworzenie środków trwałych albo wykonanie prac rozwojowych (art. 3 ust. 1 pkt. 20 ustawy).

3.2.7. Wynik działalności operacyjnej

Wielkość wyniku ze sprzedaży skorygowana o kwotę pozostałych przychodów i kosztów operacyjnych nazywa się wynikiem działalności operacyjnej. Wielkość ta i jej stosunek do zainwestowanego kapitału i sprzedaży netto są ważnymi czynnikami oceny skuteczności działania firmy i stopnia dochodowości (art. 42 ust. 2 ustawy).

3.2.8. Przychody i koszty z operacji finansowych

Przychody i koszty działalności innej niż działalność operacyjna są klasyfikowane jako przychody i koszty z operacji finansowych. Kategoria ta obejmuje po stronie przychodów: np. otrzymane odsetki, dywidendy, dyskonto przy zakupie weksli, oraz po stronie kosztów: np. odsetki od zaciągniętych kredytów, dyskonto przy sprzedaży weksli, ujemne różnice kursowe. Obydwie kategorie wpływają na zysk operacyjny, mogą go zwiększać albo zmniejszać (art. 42 ust. 3 ustawy).

3.2.9. Wynik brutto działalności gospodarczej

Jest to wynik z działalności operacyjnej i pozaoperacyjnej firmy bez uwzględnienia skutków zdarzeń nadzwyczajnych.

3.2.10. Zyski i straty nadzwyczajne

W firmie oprócz przychodów i kosztów związanych z normalną działalnością może wystąpić również zużycie niecelowe lub ubytek środków, a jednocześnie firma może otrzymać nie związane z normalną działalnością przychody. Pozycje takie są zaliczane do strat i zysków nadzwyczajnych. Zgodnie z ustawą o rachunkowości z 29 września 1994 r. przez zyski i straty nadzwyczajne rozumie się skutki finansowe zdarzeń powstających niepowtarzalnie, poza zwykłą działalnością jednostki, a zwłaszcza spowodowanych zdarzeniami losowymi, zaniechaniem lub zawieszeniem pewnego rodzaju działalności(w tym również istotną zmianą metod produkcji lub sprzedażą zorganizowanej części jednostki) oraz postępowaniem układowym lub naprawczym (art. 3 ust. 1 pkt. 21 ustawy).

3.2.11. Zysk brutto (zysk przed opodatkowaniem)

Jest to wynik całej działalności firmy, stanowiący rezultat podjętych działań w danym okresie. Jest on podstawą do naliczenia obciążeń, np. podatku dochodowego.

3.2.12. Zysk netto / bilansowy

Zysk po uwzględnieniu podatku dochodowego i innych podobnych obligatoryjnych obciążeń, pozostający na wypłatę dywidend, na zwiększenie kapitału firmy w postaci zysku niepodzielonego.

3.3. Warianty rachunku zysków i strat

Jednostki gospodarcze mogą sporządzać rachunek zysków i strat według jednego z dwóch wariantów tj. porównawczy rachunek zysków i strat oraz kalkulacyjny rachunek zysków i strat . Warianty rachunku zysków i strat różnią się sposobem ustalania kosztu uzyskania przychodów ze sprzedaży produktów (wyrobów, robót i usług).

W porównawczym rachunku zysków i strat koszt ten jest ustalany jako suma kosztów według rodzaju poniesionych w danym okresie, skorygowana o przyrost bądź ubytek stanu produktów między początkiem a końcem okresu obrachunkowego (pozycja ta znajduje się obecnie po stronie przychodów ze sprzedaży produktów, ze znakiem "+" lub "-"). W tym przypadku wystarczy, że w jednostce prowadzona jest ewidencja kosztów prostych tylko w układzie rodzajowym kosztów (załącznik nr 4/1 oraz 4/2 ustawy).

W kalkulacyjnym rachunku zysków i strat koszt uzyskania przychodów ze sprzedaży produktów oblicza się jako sumę skalkulowanych technicznych kosztów wytworzenia sprzedanych produktów. W tym wariancie odrębnie wykazuje się koszty zarządu, sprzedaży i handlowe w całości poniesione w danym okresie. Dla sporządzania tego wariantu rachunku zysków i strat wystarcza ewidencja kosztów tylko w układzie kalkulacyjnym bez ich wstępnego ujmowania w układzie rodzajowym (załącznik 4/3 oraz 4/4 ustawy).

Przyjęcie określonego wariantu rachunku zysków i strat uzależnione jest od charakteru działalności gospodarczej prowadzonej przez firmę tj.

Firmy prowadzące działalność na małą skalę, a także firmy, które nie muszą lub nie chcą kalkulować jednostkowego kosztu wytworzenia produktu stosują porównawczy rachunek zysków i strat; ta forma rachunku zysków i strat jest wykorzystywana przez GUS(tworzenie makroinformacji ekonomicznej bazuje na rodzajowym układzie kosztów).

Stosowanie kalkulacyjnego rachunku zysków i strat jest celowe szczególnie w dużych firmach o zróżnicowanej strukturze produkcji, a także w firmach ustalających ceny w oparciu o formułę kosztową.

3.4. Struktura informacyjna rachunku zysków i strat

Ustawa o rachunkowości z 29 września 1994 r. przewiduje opracowywanie dwóch wariantów rachunku zysków i strat tj.

• wariant porównawczy w dwóch formach: dwustronnej (tzw. kontowej) lub jednostronnej (tzw. sprawozdawczej),

• wariant kalkulacyjny w dwóch formach: kontowej i sprawozdawczej.

Wszystkie cztery formy rachunku są przedstawione w załączniku 1 opracowania.

Wariant porównawczy rachunku obejmuje pięć części. W pierwszej części zestawiono wielkości objaśniające poziom wyniku ze sprzedaży. Są to:

• przychody ze sprzedaży netto: produktów, towarów, materiałów oraz z tytułu wytworzenia świadczeń na własne potrzeby; w tej części sprawozdania znajduje się pozycja korygująca wielkość przychodów o tzw. zmianę stanu produktów,

• koszty działalności operacyjnej (jednak z wyłączeniem tzw. pozostałych kosztów operacyjnych), w tym wartość sprzedanych towarów i materiałów oraz koszty w układzie rodzajowym.

Druga część rachunku obejmuje pozostałe przychody operacyjne i pozostałe koszty operacyjne. Po skorygowaniu tymi danymi wyniku na sprzedaży otrzymujemy wynik na działalności gospodarczej.

Trzecia część rachunku zawiera informacje o przychodach i kosztach działalności finansowej (jest to tzw. działalność pozaoperacyjna przedsiębiorstwa). Korekta danymi w zakresie działalności finansowej wyniku z działalności operacyjnej pozwala ustalić wynik brutto z działalności gospodarczej.

Czwartą część rachunku stanowią zyski i straty nadzwyczajne. Po skorygowaniu tymi pozycjami wyniku na działalności gospodarczej uzyskuje się wynik brutto.

Ostatnia część rachunku obejmuje obowiązkowe elementy podziału wyniku brutto, które nie pozostają w przedsiębiorstwie np. podatek dochodowy od osób prawnych lub osób fizycznych. Po ich uwzględnieniu otrzymuje się wynik netto (zysk lub stratę).

Wariant kalkulacyjny rachunku zysków i strat jest zbliżony swoim układem do wariantu porównawczego. Rachunek kalkulacyjny różni się w następujący sposób od uprzednio przedstawionego rachunku porównawczego:

• przychody ze sprzedaży w części operacyjnej zawierają jedynie dwie pozycje tj. przychody ze sprzedaży towarów i materiałów oraz przychody ze sprzedaży produktów; w wariancie kalkulacyjnym nie mamy też pozycji „zmiana stanu produktów”,

• koszty w części operacyjnej obejmują dwie pozycje: koszty sprzedanych towarów i materiałów oraz koszty wytworzenia sprzedanych produktów, koszty sprzedaży i koszty ogólnego zarządu,

• forma sprawozdawcza kalkulacyjnego rachunku zysków i strat zawiera też dodatkowo - w porównaniu z innymi formami - wynik brutto na sprzedaży; jest to różnica pomiędzy przychodami ze sprzedaży towarów i produktów i kosztami sprzedanych towarów i produktów

• wynik brutto na sprzedaży skorygowany o koszty sprzedaży i koszty ogólnego zarządu staje się wynikiem na sprzedaży.

PYTANIA KONTROLNE DO ROZDZIAŁU 3

1. Zdefiniuj pojęcie ceny sprzedaży netto według ustawy o rachunkowości z 29 września 1994 r.

2. Jaki jest związek między ceną sprzedaży netto i podatkiem od towarów i usług (VAT)?

3. Omów pojęcie kosztu wytworzenia składnika majątku w świetle ustawy o rachunkowości z 29 września 1994 r. Krótko skomentuj zmiany, jakie nastąpiły odnośnie zakresu kosztu wytworzenia składnika majątku po 1995 roku w porównaniu z poprzednimi regulacjami prawnymi?

4. Wymień i krótko scharakteryzuj kategorie kosztów według rodzaju? Jakie zmiany nastąpiły w tej grupie kosztów po 1995 roku w porównaniu z poprzednimi regulacjami prawnymi?

5. Co to są pozostałe przychody operacyjne oraz pozostałe koszty operacyjne? Jak się mają oba te pojęcia do dotychczasowej praktyki rachunkowości w Polsce?

6. Wymień przykładowo dwa zdarzenia, które prowadziłyby do powstania straty nadzwyczajnej? Co odróżnia tę kategorię w świetle ustawy o rachunkowości w porównaniu z poprzednimi regulacjami prawnymi?

7. Wymień podstawowe różnice między porównawczym i kalkulacyjnym rachunkiem zysków i strat.

8. Będąc księgowym w spółce produkcyjnej i stosując w praktyce zasadę przestrzegania tajemnicy handlowej swojej firmy, który spośród obu wariantów rachunku zysków i strat wybrałbyś jako sprawozdanie „urzędowe”? Krótko uzasadnij swój wybór.

ROZDZIAŁ 4. BILANS

4.1. Pojęcie i zasady opracowywania bilansu

Bilans jest sprawozdaniem finansowym sporządzanym na dany moment, informującym o sytuacji majątkowej i finansowej firmy. Jest on usystematyzowanym zestawieniem posiadanego przez firmę majątku (aktywa) i źródeł finansowania tego majątku ( pasywa) na dzień zamknięcia ksiąg rachunkowych poprzedniego i bieżącego roku obrotowego (art. 46 ust. 1 ustawy). Bilans jest też dokumentem księgowym i pełni rolę "pomostu" pomiędzy dwoma kolejnymi okresami (latami obrotowymi).

Bilans jest zwykle sporządzany za rok obrotowy tj. w świetle ustawy o rachunkowości z 29 września 1994 r. "...rok kalendarzowy chyba, że przepisy prawa, statut lub umowa jednostki przewidują inny okres trwający kolejne 12 miesięcy kalendarzowych (art. 3 ust. 1 pkt. 8 ustawy) oraz na dzień bilansowy tj. dzień, na który jednostka sporządza sprawozdanie finansowe (art. 45 ust. 1 ustawy).

Źródłem do sporządzenia bilansu są księgi rachunkowe, rozumiane jako dziennik oraz zbiory utrwalonych na papierze zapisów dokonanych na kontach prowadzonych w postaci ksiąg, rejestrów lub luźnych kart albo przenoszonych z komputerowych nośników danych, uzgodnione za pomocą zestawienia obrotów i sald lub tylko sald uzupełnione o wykaz składników aktywów i pasywów (art. 3 ust. 1 pkt. 7). W księgach są ujęte wszystkie operacje gospodarcze dotyczące danego roku obrotowego, zaś składniki aktywów (środków gospodarczych jednostki) i pasywów (źródeł finansowania działalności jednostki) są wycenione według rzeczywistego stanu na dzień bilansowy (art. 28 ust. 1).

Bilans może być sporządzony w układzie porządkowym tzn. poszczególne pozycje aktywów i pasywów są wykazane zgodnie z przyjętymi zasadami, którymi mogą być:

po stronie aktywów - zasada wzrastającej lub malejącej płynności (stopnia możliwości spieniężenia zasobu),

po stronie pasywów - zasada rosnącego lub malejącego stopnia wymagalności (obowiązku spłaty kapitału).

Bilans może być sporządzany przy pomocy następujących metod:

metodą brutto polegającą na tym, że jako oddzielne pozycje wykazuje się salda wszystkich kont bilansowych np. "Środki trwałe" i "Umorzenie środków trwałych", "Wyroby gotowe " i "Odchylenia od kosztów planowanych wyrobów gotowych" itp. ,

metodą netto polegającą na wykazywaniu w poszczególnych pozycjach wartości księgowej netto składnika, np. środki trwałe wykazywane są według wartości bieżącej tj. po potrąceniu umorzenia,

metodą mieszaną, tj. według metody brutto wykazywane są te składniki majątku, które dla potrzeb analizy powinny zawierać informacje bardziej szczegółowe, zaś pozostałe informacje są wykazywane według metody netto

W Polsce wzory bilansów są ujednolicone i przy ich sporządzaniu obowiązuje metoda netto (por. załącznik nr 2 opracowania).

Jednostki gospodarcze opracowują bilans ze szczegółowością, jak w załączniku nr 1 do ustawy o rachunkowości. Przepisy ustawy umożliwiają jednak sporządzanie bilansu z większą szczegółowością, poprzez szerszą specyfikację niektórych pozycji, w zależności od swoich potrzeb (art. 50 ust. 1 ustawy). Równocześnie pewne uproszczenia w opracowywaniu bilansu zostały przewidziane przez ustawodawcę dla jednostek gospodarczych prowadzących działalność gospodarczą na niewielką skalę. Mogą one sporządzać uproszczony bilans, ujmując w nim tylko dane dotyczące pozycji oznaczonych literami i cyframi rzymskimi. Zgodnie z art. 50 ust. 2 ustawy za jednostki prowadzące działalność na niewielką skalę uznaje się te, które nie osiągnęły dwóch z trzech wielkości:

średnioroczne zatrudnienie - 50 osób

suma aktywów bilansu na koniec roku obrotowego - równowartość w walucie polskiej 1000000 ECU

przychód netto ze sprzedaży towarów i produktów oraz operacji finansowych - równowartość w walucie polskiej 2000000 ECU.

4.2. Aktywa bilansu

4.2.1. Majątek trwały

Aktywa to zasoby pozostające pod kontrolą podmiotu gospodarczego, ujęte wartościowo, w stosunku do których przewiduje się przyszły przypływ korzyści ekonomicznych. Aktywa są zwykle dzielone na majątek trwały i majątek obrotowy.

Zgodnie z klasyfikacją bilansową przyjętą w ustawie o rachunkowości z 29 września 1994 r. majątek trwały (aktywa trwałe) dzieli się, z punktu widzenia funkcji jaką pełni w procesach gospodarczych, na wartości niematerialne i prawne, rzeczowy majątek trwały oraz finansowy majątek trwały (lokaty kapitałowe). W skład rzeczowych składników majątku trwałego wchodzą środki trwałe i inwestycje rozpoczęte. Do majątku trwałego zostały także zaliczone należności długoterminowe (załącznik nr 1 do ustawy).

4.2.1.1. Wartości niematerialne i prawne

Zgodnie z ustawą o rachunkowości z 29 września 1994 r. wartości niematerialne i prawne można zdefiniować jako nabyte przez jednostkę prawa majątkowe nadające się do gospodarczego wykorzystania, a zwłaszcza: prawo wieczystego użytkowania gruntu, spółdzielcze własnościowe prawo do lokalu, prawa autorskie, prawa do projektów, wynalazków, patentów, znaków towarowych, wzorów zdobniczych, licencji oraz programy komputerowe itp. o przewidywanym okresie użytkowania dłuższym niż rok, przeznaczone na własne potrzeby jednostki lub do oddania do użytkowania na podstawie umowy najmu (art. 3 ust. 1 pkt. 13 ustawy).

Całość wartości niematerialnych i prawnych można podzielić na następujące kategorie:

nabyte prawa majątkowe, np. projekty wynalazcze, patenty, licencje, znaki towarowe, wzory zdobnicze, prawo wieczystego użytkowania gruntu, spółdzielcze własnościowe prawo do lokalu itp., co oznacza, iż nie można zaliczyć do tej grupy praw majątkowych wytworzonych we własnym zakresie; jednak w ustawie o rachunkowości nie ma równocześnie zastrzeżenia, iż nie mogą to być prawa majątkowe uzyskane w drodze darowizny lub w formie aportu,

wartość firmy (ang. goodwill) tzn. różnicę między wyższą ceną nabycia określonej jednostki lub zorganizowanej jej części, a niższą od niej wartością rynkową składników majątkowych jednostki lub zorganizowanej jej części (art. 33 ust. 4); problem księgowego ujęcia wartości firmy jest szerzej omówiony w rozdziale siódmym opracowania.

koszty organizacji poniesione przy założeniu i późniejszym rozszerzeniu spółki akcyjnej,

koszty zakończonych prac rozwojowych prowadzonych przez jednostkę na własne potrzeby przy spełnieniu następujących warunków: ustalony produkt/technologia, wiarygodnie określone koszty prac rozwojowych, stwierdzona i udokumentowana techniczna przydatność produktu/technologii, pokrycie poniesionych kosztów przyszłymi przychodami ze sprzedaży produktów lub zastosowania technologii (art 33 ust. 2),

oprogramowanie komputerów.

Cechą wspólną środków trwałych oraz wartości niematerialnych i prawnych jest stopniowe odpisywanie (umarzanie) ich wartości początkowej. Wynika to stąd, że z upływem czasu tracą one swoją wartość użytkową.

4.2.1.2. Środki trwałe

Środki trwałe są to środki przeznaczone i zdatne do długotrwałego użytkowania przez firmę. Według ustawy o rachunkowości z 29 września 1994 r. przez środki trwałe rozumie się stanowiące własność lub współwłasność jednostki nieruchomości (grunty, budynki, w tym także będące odrębną własnością lokale, budowle i inwestycje w obcych obiektach), maszyny, urządzenia, środki transportu oraz inne kompletne i zdatne do użytku w momencie przyjęcia do użytkowania przedmioty o przewidywanym okresie użytkowania dłuższym niż rok, przeznaczone na własne potrzeby jednostki lub do oddania w używanie na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze. Do środków trwałych jednostki zalicza się również obce środki trwałe używane przez nią na podstawie umowy najmu, dzierżawy lub inne umowy o podobnym charakterze, jeżeli z innych przepisów wynika prawo dokonywania od nich odpisów amortyzacyjnych (umorzeniowych) przez korzystającą z tych środków jednostkę (art. 3 ust. 1 pkt. 11 ustawy).

4.2.1.3. Inwestycje rozpoczęte

Według ustawy o rachunkowości z 29 września 1994 r. inwestycje to ogół poniesionych kosztów pozostających w bezpośrednim związku z niezakończoną jeszcze: budową, montażem lub przekazaniem do użytkowania nowego lub ulepszeniem już istniejącego środka trwałego. Działalność związana z prowadzeniem inwestycji nosi nazwę działalności inwestycyjnej, zaś koszty inwestycji - w przeciwieństwie do kosztów działalności operacyjnej (bieżącej) - nie są rozliczane w każdym okresie sprawozdawczym, lecz kapitalizowane, a ich suma stanowi wartość nowego środka trwałego. Do typowych kosztów inwestycyjnych zalicza się np. koszty opracowania dokumentacji technicznej, koszty wszelkich prac geodezyjnych, przygotowania terenu, budowlanych, nadzór nad budową, a także przykładowo odsetki od kredytów inwestycyjnych lub ujemne różnice kursowe przy wycenie bilansowej dewizowego kredytu inwestycyjnego itp. (art. 3 ust. 1 pkt. 12 ustawy).

4.2.1.4. Finansowy majątek trwały

Finansowy majątek trwały określany też mianem aktywów finansowych reprezentuje równowartość tej części kapitału własnego firmy, która została zaangażowana w działalność innych firm i przynosi jej określone korzyści (np. dywidendy, odsetki itp.. dochody). Korzyści te traktowane są jako przychody działalności finansowej. Z kolei koszty związane z gospodarowaniem trwałym majątkiem finansowym są kosztami uzyskania przychodów finansowych (np. koszty pośrednictwa giełdowego, cena nabycia sprzedanych papierów wartościowych itp..). Aktywa te nazywane są powszechnie: lokatami długoterminowymi, lokatami kapitałowymi, portfelowymi inwestycjami długoterminowymi itp..

Obowiązująca w Polsce bilansowa klasyfikacja tej grupy majątku trwałego obejmuje (por. załącznik nr 1 do ustawy):

udziały i akcje,

papiery wartościowe,

udzielone pożyczki długoterminowe,

inne składniki finansowego majątku trwałego.

Ustawa o rachunkowości z 29 września 1994 r. definiuje także pojęcie dłużnych papierów wartościowych. Są to papiery wartościowe reprezentujące wierzytelności pieniężne na sumy oznaczone, płatne we wskazanych terminach, jak np. obligacje lub bony skarbowe. Do tej grupy środków są też zaliczane papiery wartościowe reprezentujące wierzytelności pieniężne uwarunkowane przez zaistnienie zdarzeń losowych; są to m.in. losy loteryjne i polisy ubezpieczeniowe (art. 3 ust. 1 pkt. 16).

4.2.1.5. Należności długoterminowe

Należności są specyficznym elementem majątku trwałego. Są to środki pieniężne należne firmie od innych osób prawnych lub fizycznych. Zgodnie z ustawą o rachunkowości z 29 września 1994 roku należności długoterminowe są to należności, których okres spłaty na dzień bilansowy jest dłuższy niż rok. W bilansie są one zamieszczone w części obejmującej majątek trwały (art. 3 ust. 1 pkt. 19).

4.2.2. Majątek obrotowy

Aktywa obrotowe (bieżące) czyli majątek obrotowy dzieli się na cztery grupy: rzeczowe składniki majątku obrotowego (zapasy), należności i roszczenia, papiery wartościowe przeznaczone do obrotu i środki pieniężne.

4.2.2.1. Rzeczowe składniki majątku obrotowego (zapasy)

Rzeczowe składniki majątku obrotowego są to nabyte w celu zużycia na własne potrzeby materiały, wytworzone lub przetworzone przez jednostkę produkty: gotowe (wyroby, usługi i roboty) zdatne do sprzedaży, w toku produkcji bądź półprodukty oraz towary nabyte celem odsprzedaży, w stanie nie przetworzonym (art. 3 ust. 1 pkt. 14 ustawy).

Materiały są nabywane przez firmy w celu ich zużycia w procesie produkcyjnym. Zużywają się one najczęściej jednorazowo w danym cyklu produkcyjnym.

Produkty gotowe to własnej produkcji: wyroby gotowe, wykonane usługi, prace naukowo-badawcze, prace projektowe, zakończone roboty, w tym budowlano - montażowe itp.. Produkty gotowe przeznaczone są do sprzedaży, nie podlegają dalszemu przerobowi.

Półprodukty i produkty w toku to niegotowe jeszcze produkty własnej produkcji występujące w postaci produkcji w toku i półfabrykatów, a także wykonane roboty, usługi itp.. przed ich ukończeniem.

Towary to rzeczowe składniki majątku obrotowego, nabyte dla dalszej sprzedaży.

4.2.2.2. Należności krótkoterminowe

Są to należności, których okres spłaty na dzień bilansowy jest nie dłuższy niż rok. W bilansie są one zamieszczone w części obejmującej majątek obrotowy (art. 3 ust. 1 pkt. 18).

Obowiązująca w Polsce bilansowa klasyfikacja tej grupy majątku trwałego (zgodna z ustawą o rachunkowości z dnia 29 września 1994 r.) obejmuje (por. załącznik nr 1 do ustawy):

należności z tytułu dostaw i usług

należności z tytułu podatków, dotacji i ubezpieczeń społecznych

należności wewnątrzzakładowe

pozostałe należności

należności dochodzone w drodze sądowej.

4.2.2.3. Papiery wartościowe przeznaczone do obrotu

Papiery wartościowe to akcje i obligacje nabyte w celach handlowych, których termin zapłaty (wykupu) jest krótszy niż jeden rok, a także czeki i weksle obce, jeżeli są one płatne w okresie dłuższym niż 3 miesiące od daty ich wystawienia .

4.2.2.4. Środki pieniężne

Są to pieniądze (banknoty i monety) oraz jednostki pieniężne (rozrachunkowe) krajowe i zagraniczne, tak w gotówce jak na rachunku bankowym lub w formie lokaty pieniężnej, czeki i weksle obce, jeżeli są one płatne w ciągu 3 miesięcy od daty ich wystawienia oraz metale szlachetne, jeżeli nie są zaliczane do rzeczowych składników majątku trwałego (art. 3 ust. 1 pkt. 15).

4.2.2.5. Rozliczenia międzyokresowe czynne

W celu prawidłowego ustalenia wyniku finansowego w danym okresie konieczne jest kompletne ujęcie kosztów poniesionych w danym okresie, lecz również uwzględnienie, iż często poniesione w danym okresie koszty dotyczą następnych okresów. Są to tzw. nakłady przyszłych okresów, czyli koszty poniesione z góry.

Odpisy czynnych rozliczeń międzyokresowych kosztów mogą następować stosownie do upływu czasu lub wielkości świadczeń. Czas i sposób ich rozliczania powinien być uzasadniony charakterem rozliczanych kosztów, z zachowaniem zasady ostrożnej wyceny; ustawa nie tworzy zatem żadnych maksymalnych limitów czasu dla rozliczania rozliczeń międzyokresowych (art. 39 ust. 1 oraz ust. 3 ustawy).

4.3. Pasywa bilansu

4.3.1. Kapitały (fundusze) własne

Są dwie podstawowe grupy źródeł finansowania składników majątkowych firmy, na które dzielą się pasywa tj. kapitały (fundusze) własne i kapitały obce (por. załącznik nr 1 do ustawy).

Kapitały (fundusze) własne (art. 36 ustawy) stanowią równowartość składników majątkowych wniesionych na stałe (trwale) do firmy przez jej właściciela lub właścicieli oraz wygospodarowanych przez samą firmę w toku jej działalności w rezultacie zatrzymania na własne potrzeby części zysku. Kapitał (fundusz) własny oznacza roszczenia właściciela lub właścicieli do aktywów firmy po odjęciu sumy zobowiązań. W zależności od formy własności i formy prawnej firmy kapitały (fundusze) własne przybierają różne nazwy, np. kapitał akcyjny, kapitał udziałowy, fundusz założycielski.

Zgodnie z klasyfikacją przyjętą w ustawie o rachunkowości z 29 września 1994 r. kapitały własne są dzielone na:

a) kapitał (fundusz) podstawowy tj. wniesiony przez właścicieli

b) kapitały (fundusze) zapasowe, rezerwowe itp.. tj. wygospodarowane przez firmę w toku jej działalności; do grupy kapitałów (funduszy) własnych jest też zaliczony wynik finansowy netto roku obrotowego, a także niepodzielony wynik z lat ubiegłych. Zgodnie z przyjętą w ustawie o rachunkowości klasyfikacją bilansową ta grupa kapitałów własnych jest podzielona na (numeracja liczbami rzymskimi jest zgodna z numeracją odpowiednich pozycji we wzorze bilansu) :

III. Kapitał (fundusz) zapasowy w tym:

1. ze sprzedaży akcji powyżej ich wartości nominalnej

2. tworzony ustawowo

3. tworzony zgodnie ze statutem lub umową

4. z dopłat wspólników

5. inny

IV. Kapitał (fundusz) rezerwowy z aktualizacji wyceny

V. Pozostałe kapitały (fundusze) rezerwowe

VI. Nie podzielony wynik finansowy z lat ubiegłych

VII. Wynik finansowy netto roku obrotowego.

Kapitał (fundusz) podstawowy oznacza równowartość środków pieniężnych zadeklarowanych przez właścicieli do wniesienia na stałe do jednostki. Zgodnie z zasadą memoriałową wartość środków zadeklarowanych przez właścicieli może nie pokrywać się w pełni z wartością środków wniesionych przez właścicieli w momencie deklaracji (por. pkt. 1.4. opracowania). Wówczas w pasywach bilansu (poz. A.II.) pojawiają się „Należne, lecz nie wniesione wkłady na poczet kapitału podstawowego” oznaczające należność od właścicieli z tytułu zadeklarowanych, jednak jeszcze nie wniesionych przez nich do firmy środków majątkowych.

Kapitały (fundusze) podstawowe - zależności od formy prawnej jednostki mają w praktyce różne nazwy. Przykładowo w:

spółce akcyjnej - kapitał akcyjny,

w spółce z o.o. - kapitał udziałowy,

w spółce jawnej (i w spółce komandytowej) - kapitał wspólników (właścicieli),

w spółce cywilnej - kapitał właściciela.

Spółki prawa handlowego tworzą ponadto kapitał zapasowy i rezerwowy, zaliczane także do kapitałów własnych. Zasady funkcjonowania tych kapitałów określone są w kodeksie handlowym oraz w umowach i statutach spółek.

4.3.1.1. Kapitał akcyjny

Kapitał akcyjny w spółce akcyjnej odzwierciedla nominalną wartość akcji. Statut spółki akcyjnej określa w szczególności: wysokość kapitału akcyjnego, sposób jego gromadzenia, nominalną wartość akcji i ich ilość, ze wskazaniem czy są one imienne lub na okaziciela, rodzaje akcji i przywiązane do nich uprawnienia (akcje uprzywilejowane), warunki i sposób umorzenia akcji.

Kapitał akcyjny może być pokryty gotówką lub aportami (wkładami niepieniężnymi). Akcje wydane za aporty powinny być w całości pokryte przed zarejestrowaniem spółki, natomiast akcje wydane za gotówkę powinny być opłacone przynajmniej w 1/4 ich wartości nominalnej. Akcje nie mogą być wydawane poniżej ich wartości nominalnej. Jeżeli akcje wydawane są po cenie wyższej od wartości nominalnej nadwyżka nie wpływa na zwiększenie kapitału akcyjnego, a zasila kapitał zapasowy, po pomniejszeniu o koszty powstania spółki (art. 311 kodeksu handlowego).

Zasady zwiększania i zmniejszania kapitału akcyjnego określają przepisy: kodeksu handlowego, ustalenia statutu spółki, a także uchwały podejmowane przez zgromadzenie akcjonariuszy i decyzje uprawnionych organów spółki.

Kapitał akcyjny jest zwykle tworzony z:

akcji opłaconych gotówką i pokrytych aportami,

akcji zadeklarowanych do spłat ratalnych lub akcji do zbycia,

zysku netto przeznaczonego na pokrycie umorzenia akcji,

podwyższenia kapitału emisji nowych akcji lub zwiększenia wartości akcji,

przekształcenia kapitału udziałowego w kapitał akcyjny,

zmiany własności akcji imiennych.

Kapitał akcyjny ma charakter stabilny. Jego zmniejszenia następują tylko w zakresie przewidzianym w kodeksie handlowym, wymagają zmiany statutu spółki lub uchwał zgromadzenia akcjonariuszy i są to:

pokrycie straty netto przewyższającej sumę kapitału zapasowego i rezerwowego do wysokości 1/3 kapitału akcyjnego; jeżeli strata jest wyższa, konieczna jest uchwała zgromadzenia akcjonariuszy, co do dalszego istnienia spółki (art. 427 kodeksu handlowego),

umorzenie akcji bez obniżenia kapitału, przez pokrycie z zysku do podziału lub z obniżeniem kapitału (zmiana umowy spółki) (art. 440 kodeksu handlowego),

obniżenie kapitału, poprzez zmniejszenie nominalnej wartości akcji lub umorzenie części akcji (art. 440 kodeksu handlowego),

przekształcenie kapitału akcyjnego w kapitał udziałowy,

zmiana wartości akcji imiennych .

4.3.1.2. Kapitał zapasowy

Kapitał zapasowy tworzony jest w spółkach prawa handlowego, z przeznaczeniem na pokrycie ewentualnych strat. Przepisy kodeksu handlowego regulują problematykę kapitału zapasowego, w sposób szczegółowy dla spółek akcyjnych ustalając, że (art. 427 kodeksu handlowego):

na pokrycie strat bilansowych należy tworzyć kapitał zapasowy z czystego zysku rocznego przynajmniej 8%), dopóki kapitał ten nie osiągnie 1/3 części kapitału akcyjnego,

na kapitał zapasowy zarachowuje się nadwyżki osiągnięte przy wydaniu akcji powyżej ich wartości nominalnej (tzw. agio), pozostałe po pokryciu kosztów wydania akcji (art. 311 kodeksu handlowego),

źródłem tworzenia kapitału zapasowego są również dopłaty do kapitału, które uiszczają akcjonariusze, w zamian za przyznanie szczególnych uprawnień ich dotychczasowym akcjom, bez podwyższania kapitału akcyjnego (pod warunkiem, że dopłaty te nie będą zużyte na wyrównanie nadzwyczajnych odpisów lub strat),

o użycie kapitału zapasowego rozstrzyga walne zgromadzenie, jednak jego część w wysokości 1/3 kapitału akcyjnego, może być przeznaczona jedynie na pokrycie strat.

4.3.1.3. Kapitał (fundusz) rezerwowy

Zgodnie z klasyfikacją bilansową przyjętą w ustawie o rachunkowości z 29 września 1994 r. kapitał (fundusz) rezerwowy jest dzielony na dwie grupy tj. kapitał z aktualizacji wyceny majątku trwałego oraz pozostałe kapitały. Kapitał z aktualizacji wyceny powstaje w wyniku przeszacowań składników majątkowych w warunkach zmieniających się cen (np. pod wpływem inflacji) i nie może on być przeznaczony do dalszego podziału, zaś podlega jedynie zmniejszeniu o różnicę z aktualizacji wyceny uprzednio sprzedawanych lub likwidowanych środków trwałych. Różnica ta jest następnie przenoszona kapitał zapasowy jednostki, zwiększając go w ten sposób (art. 31 ust. 4 oraz ust. 5 ustawy).

Przepisy kodeksu handlowego dotyczące spółek akcyjnych ustalają możliwość tworzenia z czystego zysku kapitałów rezerwowych na pokrycie szczególnych strat i wydatków oraz jego wykorzystania według rozstrzygnięć walnego zgromadzenia akcjonariuszy (art. 427 kodeksu handlowego). Może być przeznaczony na finansowanie zamierzonych przedsięwzięć, związanych ze znacznymi wydatkami lub których pozytywny wynik jest związany z ryzykiem, jak np. wprowadzenie nowej technologii poprzedzonej badaniami i próbami, zmiana profilu produkcji, reorganizacja itp..

4.3.2. Rezerwy

Rezerwy stanowią wykazywaną w pasywach bilansu równowartość odpisanych w ciężar: pozostałych kosztów operacyjnych, kosztów operacji finansowych lub obowiązkowych obciążeń wyniku finansowego zabezpieczeń kosztów, strat i innych obciążeń, które mogą być poniesione w przyszłości.

Rezerwy są tworzone na (art. 37 ust. 1 ustawy):

należności od dłużników postawionych w stan likwidacji (z wyjątkiem gdy następuje ona na podstawie przepisów o prywatyzacji przedsiębiorstw państwowych) lub w stan upadłości,

należności od dłużników w przypadku oddalenia wniosku o ogłoszenie upadłości, gdy majątek dłużnika nie wystarcza na zaspokojenie postępowania upadłościowego,

należności kwestionowane przez dłużników (sporne), gdy ocena sytuacji gospodarczej i finansowej dłużnika wskazuje, że spłata należności w najbliższym półroczu nie jest prawdopodobna,

pewne lub prawdopodobne straty z operacji gospodarczych w toku, a zwłaszcza z tytułu udzielonych gwarancji, poręczeń, operacji kredytowych, skutków toczącego się postępowania sądowego itp..

Rezerwy na należności są zaliczane do pozostałych kosztów operacyjnych, rezerwy na przewidywane straty - do pozostałych kosztów operacyjnych lub kosztów operacji finansowych, w zależności od okoliczności, w jakich powstała strata (art. 37 ust. 2 ustawy).

Ustawa o rachunkowości dopuszcza także tworzenie rezerwy na przejściową różnicę z tytułu podatku dochodowego od osób prawnych lub osób fizycznych, spowodowaną odmiennością momentu uznania przychodu za osiągnięty lub kosztu za poniesiony. Dodatnia różnica jest zaliczana do obowiązkowych obciążeń wyniku finansowego netto jako rezerwa na podatek dochodowy, zaś ujemna różnica może być zaliczona do rozliczeń międzyokresowych czynnych kosztów (por. pkt. 4.2.2.5 opracowania), jeżeli istnieje pewność jej rozliczenia w ciągu następnego i kolejnych lat obrotowych (art. 37 ust. 3 ustawy).

4.3.3. Kapitały obce (zobowiązania)

Kapitały obce, określane też mianem zobowiązań, oznaczają równowartość tej części składników majątkowych, jaka została wniesiona czasowo do majątku firmy przez osoby prawne lub fizyczne. Kapitał obcy występuje w bilansie w postaci różnego rodzaju zobowiązań. Zobowiązania są długami wobec stron. Zadłużenia takie mogą być prawnie wymuszane jako konsekwencja zawarcia kontraktu lub statutowych wymagań.

Zgodnie z ustawą o rachunkowości z 29 września zobowiązania są dzielone na długo- i krótkoterminowe. Zobowiązania długoterminowe są to zobowiązania, których okres spłaty na dzień bilansowy jest dłuższy niż rok, zaś przy zobowiązaniach krótkoterminowych okres ten jest krótszy niż rok (art. 3 ust. 1 pkt. 19 ustawy). Zobowiązania długoterminowe, zgodnie z obowiązującą klasyfikacją bilansową są dzielone na:

długoterminowe pożyczki, obligacje i inne papiery wartościowe

długoterminowe kredyty bankowe

pozostałe zobowiązania.

Z kolei zobowiązania krótkoterminowe (art. 3 ust. 1 pkt. 18 ustawy) obejmują m.in. pożyczki, obligacje i papiery wartościowe, kredyty bankowe, zobowiązania z tytułu dostaw i usług, zobowiązania wekslowe, zobowiązania z tytułu podatków, ceł, ubezpieczeń społecznych itp..

4.3.4. Rozliczenia międzyokresowe bierne

Ujmowane w pasywach bilansu powstają w wyniku zaliczenia do kosztów roku obrotowego składników kosztów, które dotyczą tego okresu, a nie zostały faktycznie poniesione do dnia zamykającego dany okres sprawozdawczy. Jest to zatem rezerwa na przyszłe koszty, tworzona w kwocie planowanej. Jednostki dokonują rozliczeń międzyokresowych biernych kosztów w wysokości przypadającej na dany miesiąc:

ściśle oznaczonych świadczeń wykonywanych na rzecz jednostki, lecz jeszcze nie stanowiących zobowiązania,

prawdopodobnych kosztów, których kwota bądź data powstania zobowiązania z ich tytułu nie są jeszcze znane, a zwłaszcza z tytułu napraw gwarancyjnych i rękojmi za sprzedane, złożone produkty długotrwałego użytku. Świadczenia zaliczane do rozliczeń międzyokresowych biernych kosztów i zasady ustalania ich wysokości powinny być uzasadnione ryzykiem gospodarczym i zwyczajami handlowymi; brak jest zatem w polskim prawie bilansowym (poza dwoma wyżej wymienionymi) jednoznacznych tytułów tworzenia rozliczeń międzyokresowych biernych kosztów (art. 39 ust. 2, ust. 3 oraz ust. 5 ustawy).

4.3.5. Przychody przyszłych okresów

Stanowią one równowartość przychodów wykazywanych w pasywach bilansu, które zwiększą wynik finansowy przedsiębiorstwa w kolejnych latach obrotowych. Zgodnie z ustawą o rachunkowości z 29 września 1994 r. (art. 41 ust. 1) są to m.in.

otrzymane od kontrahentów zapłaty przyszłych świadczeń

kwoty przewyższające należności lub roszczenia, na które uprzednio utworzono rezerwę (po ich otrzymaniu lub odpisaniu)

nadwyżki dodatnich różnic kursowych nad ujemnymi, ustalone przy wycenie w dniu bilansowym w przypadku innych niż środki pieniężne, udziały i papiery wartościowe aktywów lub pasywów wyrażonych w walucie obcej

nie rozliczona „ujemna” wartość firmy (tj. gdy jej cena nabycia jest niższa od wartości rynkowej)

dotacje, subwencje i dopłaty do inwestycji i prac rozwojowych, jeżeli nie zwiększają one funduszy własnych itp..

4.4. Wartość księgowa netto i kapitał obrotowy netto

Pojęcie wartości księgowej netto występuje w dwóch wariantach tj. jako wartość księgowa netto całego przedsiębiorstwa lub wartość księgowa netto poszczególnych składników majątku przedsiębiorstwa.

Wartość księgowa netto to suma ogólna aktywów pomniejszona o zobowiązania należne wszystkim oprócz właścicieli firmy. Przykładowo, rozporządzenie Ministra Finansów z 14 czerwca 1995 r. (par. 2 pkt. 7 przepisów ogólnych) dotyczące sporządzania sprawozdań skonsolidowanych wśród wielkości pomniejszających wartość aktywów ogółem wymienia: rezerwy, zobowiązania,w tym fundusze specjalne, rozliczenia międzyokresowe bierne i przychody przyszłych okresów. Pojęcie wartości księgowej netto równa się kwotowo kapitałowi własnemu. Wartość księgowa netto jest określana także jako: wartość netto, wartość aktywów netto, aktywa netto. Pojęcie wartości księgowej przedsiębiorstwa nie jest tożsame z pojęciem wartości księgowej przedsiębiorstwa; to ostatnie pojęcie oznacza wartość ogólną aktywów (tj. sumę bilansowa) jednostki gospodarczej.