Metody analizy współzależności

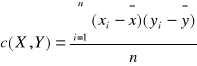

Kowariancja to miara natężenia współzmienności dwóch cech.

Znak kowariancji informuje o charakterze współzmienności - dodatni oznacza zgodne kierunki zmian, ujemny - kierunki zmian przeciwne.

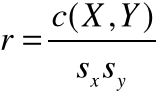

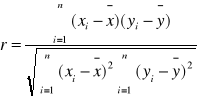

Współczynnik korelacji liniowej r

Współczynnik korelacji liniowej r przyjmuje wartości z przedziału <-1, 1>. Gdy r = 0, oznacza to, że cechy nie są skorelowane. O doskonałej współzależności między cechami mówimy wówczas, gdy r przyjmuje wartość

„-1” (korelacja doskonała ujemna) lub „1” (korelacja doskonała dodatnia).

Cechy w badanej zbiorowości są tym bardziej skorelowane, im bardziej wartość bezwzględna współczynnika korelacji liniowej jest bliska wartości 1.

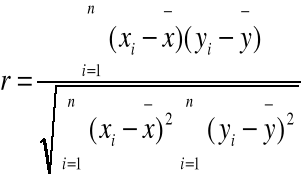

Współczynnik korelacji liniowej

Jeżeli współczynnik korelacji liniowej wynosi:

mniej niż 0,2 to brak związku liniowego między badanymi zmiennymi,

0,2 - 0,4 zależność liniowa wyraźna, lecz niska,

0,4 - 0,7 zależność umiarkowana,

0,7 - 0,9 zależność znacząca,

powyżej 0,9 zależność bardzo silna.

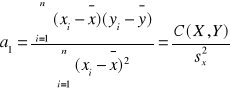

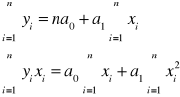

Liniowa funkcja regresji

![]()

a1 - współczynnik regresji (wskazuje on, o ile średnio zmieni się wartość ![]()

, jeśli x wzrośnie o jednostkę).

![]()

Ocena dobroci dopasowania liniowej funkcji regresji do danych empirycznych

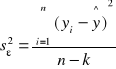

Wariancja resztowa jest miarą zawsze nieujemną:

Odchylenie standardowe reszt, które informuje nas o ile średnio wartości cechy Y odchylają się od jej wartości obliczonych na podstawie funkcji regresji:

![]()

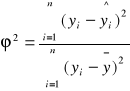

Współczynnik zbieżności informuje jaka część ogólnej zmienności cechy Y nie jest opisana przez funkcję regresji.

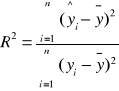

Współczynnik determinacji informuje jaka część ogólnej zmienności cechy Y jest opisana przez funkcję regresji.

R2 = 1 - ϕ2

![]()

Wyszukiwarka

Podobne podstrony:

Opisowe metody analizy współzależności zjawisk

Metody Statystyczne - Laboratorium, Instrukcja, Metody analizy współzależności zjawisk masowych

Metody analizy otoczenia

ćw 5 analiza współzależności zmiennych

Instrumentalne metody analizy

Metody analizy?ektywności ekonomicznej P1

Kalend.-Ćwiczeń-z-Now.-Met.-Anal.-Żywn.-13-14, Nowoczesne metody analizy żywności

Wybrane metody analizy jakościowej. Reakcje analityczne wybranych anionów, sprawka z chemi utp rok I

Metody analizy danych

sprawko tran, Nowoczesne metody analizy żywności

METODY ANALIZY ZJAWISK MASO, Inne

WYBRANE METODY ANALIZY WIELOZMIENNOWEJ

Metody analizy?ektywności ekonomicznej inwestycji W2

9 Metody analizy strategicznej otoczenia bliższego i?lszego

Metody analizy instrumentalnej

13. Miareczkowanie amperometryczne, Technologia Chemiczna, Rok III, Semestr II, Instrumentalne metod

więcej podobnych podstron