Ekonometria Anna Szmit

Zasady zaliczenia przedmiotu

Obowiązkowe jest wcześniejsze zaliczenie matematyki, statystyki i statystyki ekonomicznej (przed rozpoczęciem zajęć)

Ćwiczenia:

2 kolokwia,

I kolokwium: 12 IV, termin popr. 26 IV

II kolokwium: 31 V, termin popr. 16 lub 19 VI

łączny termin poprawkowy: ~11 IXLaboratorium:

1 kolokwium (na „zal”) na przedostatnich lub ostatnich zajęciachEgzamin (osoby z oceną przynajmniej 4 mogą być zwolnione z egzaminu):

I termin: ~ 21 VI

II termin: ~ 26 VI

III termin: ~13 IXObecność na terminach obowiązkowa

Literatura

Ekonometria / Gregory C. Chow

Ekonometria praktyczna /Gajda, Jan B.

Econometric analysis / Greene, William H.

Ekonometria / pod red. Marka Gruszczyńskiego i Marii Podgórskiej.

Ekonometria : praca zbiorowa / pod red. nauk. Mirosława Krzysztofiaka ; [J. Bielecki i in.].

Opisowe modele ekonometryczne : elementy teorii : przykłady i zadania / pod red. Niny Łapińskiej-Sobczak

Ekonometria : metody i ich zastosowanie / Aleksander Welfe.

Podstawy ekonometrii i teorii prognozowania : podręcznik z przykładami i zadaniami / Dorota Witkowska.

www.oizet.p.lodz.pl/ania

Pojęcia podstawowe

Ekonometria jako przedmiot

Ekonometria - dziedzina zajmująca się wykorzystaniem specyficznych metod statystycznych dostosowanych do badań nieeksperymentalnych.

Ekonometria to nauka zajmująca się ustalaniem, za pomocą metod statystycznych, ilościowych prawidłowości zachodzących w życiu gospodarczym. Innymi słowy zakłada się, że w procesach ekonomicznych takie ilościowe prawidłowości występują.

Model ekonometryczny

Modelem ekonometrycznym nazywamy formalny opis stochastycznej zależności wyróżnionej wielkości, zjawiska lub przebiegu procesu ekonomicznego (zjawisk, procesów) od czynników, które je kształtują, wyrażony w formie pojedynczego równania bądź układu równań. Strukturę każdego równania określają: zmienna objaśniana, zmienne objaśniające (nielosowe albo losowe) mające usta1oną treść ekonomiczną, parametry strukturalne, zmienna losowa (tradycyjnie nazywana składnikiem losowym) o nieznanej treści oraz określony typ związku funkcyjnego między zmienną objaśnianą a zmiennymi objaśniającymi i składnikiem losowym. Zmienne, które są zmiennymi objaśnianymi w modelu nazywamy zmiennymi endogenicznymi, zaś te, które nie są objaśniane przez model - zmiennymi egzogenicznymi modelu.

Lub:

Opisowym modelem ekonometrycznym nazywamy równanie lub układ równań opisujący w przybliżeniu zależności między pewnymi wielkościami ekonomicznymi.

Elementy badania ekonometrycznego

Ekonometryczną analizę zjawisk gospodarczych można podzielić na kilka etapów:

ustalenie celu prowadzonej analizy,

cel poznawczy,

cel instrumentalny.

specyfikacja modelu ekonometrycznego uwzględniająca:

rodzaj modelowanego procesu lub układu gospodarczego,

dostępność i dokładność posiadanych informacji,

stan wiedzy badacza.

ustalenie listy podstawowych zmiennych endogenicznych oraz stopnia ich dezagregacji,

ustalenie listy zmiennych egzogenicznych,

ustalenie powiązań przyczynowo - skutkowych,

ustalenie postaci analitycznej funkcji wykorzystywanej w modelu.

zebranie informacji statystycznych,

identyfikacja modelu, czyli udzielenie odpowiedzi na pytanie, czy wykorzystując znane techniki estymacji można oszacować parametry modelu,

estymacja parametrów strukturalnych modelu za pomocą znanych metod, np. klasy metod najmniejszych kwadratów (MNK) lub największej wiarygodności (MNW),

weryfikacja statystyczna i merytoryczna modelu,

wykorzystanie praktyczne.

KLASYFIKACJA MODELI EKONOMETRYCZNYCH

KRYTERIUM 1. Liczba równań w modelu.

KRYTERIUM 2. Postać analityczna zależności funkcyjnych w modelu.

składnik losowy w modelu może być addytywny lub multiplikatywny

KRYTERIUM 3. Rola czynnika czasu w równaniach modelu

KRYTERIUM 4. Ogólnopoznawcze cechy modelu.

Modele opisowe

modele przyczynowo-skutkowe wyrażające związki przyczynowo-skutkowe między zmiennymi objaśniającymi i objaśnianymi.

modele ekonometryczne - statystyczny wyraz praw ekonomii

modele behawiorystyczne - na podstawie obserwacji zachowania systemu

modele symptomatyczne, w których rolę zmiennych objaśniających pełnią zmienne skorelowane z odpowiednimi zmiennymi objaśnianymi a nie wyrażające źródeł zmienności zmiennych objaśnianych, oparte na współwystępowaniu zmiennych (nie zależność, ale koincydencja)

Modele szeregów czasowych

wykorzystujące do opisu zjawiska tylko informacje zawarte w jego historii, jako zmienne objaśniające wykorzystujące tylko zmienne związane z momentem w czasie lub przeszłe wartości zmiennej objaśnianej, np.:

modele tendencji rozwojowej, czyli trendu (wyłącznie ze zmienną czasową),

modele autoregresji, w których rolę zmiennej objaśniającej pełni zmienna objaśniana opóźniona w czasie o jeden lub więcej okresów (modele bez zmiennych egzogenicznych).

KRYTERIUM 5. Zakres badania

modele mikroekonomiczne, np. modele przedsiębiorstw,

modele mezoekonomiczne, m. in. modele branż gospodarki i modele regionalne,

modele makroekonomiczne odnoszą się do zjawisk obserwowanych w skali całej gospodarki, dotyczą relacji występujących na rynkach międzynarodowych lub w gospodarce światowej.

KRYTERIUM 6. Rola czynnika czasu w równaniach modelu

modele (równania) deterministyczne,

modele stochastyczne.

KRYTERIUM 7. Charakter powiązań między nieopóźnionymi zmiennymi endogenicznymi (w modelu wielorównaniowym)

modele proste, kiedy zmienne endogeniczne pełnią jedynie rolę zmiennych objaśnianych,

modele rekurencyjne, gdy zmienne endogeniczne są jednocześnie zmiennymi objaśniającymi, ale brak jest sprzężeń zwrotnych między zmiennymi,

modele o równaniach współzależnych, kiedy występują sprzężenia zwrotne między zmiennymi endogenicznymi nieopóźnionymi.

KLASYFIKACJA ZMIENNYCH występujących w modelu ekonometrycznym

Zmienne występujące w modelach ekonometrycznych można podzielić:

na dwa rozłączne podzbiory:

A — zmienne endogeniczne: bieżące i opóźnione (wyjaśniane przez model),

B — zmienne egzogeniczne: bieżące i opóźnione (nie wyjaśniane przez model).

Ze względu na rolę pełnioną przez poszczególne zmienne w modelu możemy jeszcze wprowadzić podział na:

C — zmienne objaśniane,

D — zmienne objaśniające.

- te zbiory nie muszą być rozłączne (w modelach wielorównaniowych lub w modelach ze zmiennymi opóźnionymi)

Szczególne rodzaje zmiennych

Zmienne zero-jedynkowe

uwzględnianie cech niemierzalnych, (interpretacja: „w przypadku (wystąpienia wariantu x) wartość zmiennej objaśnianej jest średnio o aj wyższa (niższa) niż w przeciwnym razie”)

funkcja przełącznika,

Zmienna czasowa

model trendu

(interpretacja: „wartość zmiennej objaśnianej zwiększa (zmniejsza) się średnio o aj rocznie (kwartalnie itp.)”)

Zmienne deterministyczne, stochastyczne i losowe

Zmienne opóźnione

modele autoregresyjne (interpretacja: „średni przyrost (spadek) wartości zmiennej objaśnianej w stosunku do wartości opóźnionej o p okresów wynosi aj”)

Transformacje zmiennych

Przekształcenia (w celu doprowadzenia do liniowej postaci modelu):

różnice (przyrosty)

logarytmy

potęgi itp.

Deflatory

urealnienie wielkości zmiennych (uwzględnienie inflacji itp.)

Rola składnika losowego

Obecność składnika losowego w modelu ekonometrycznym tłumaczona jest kilkoma przyczynami:

niedostateczną wiedzą i umiejętnościami badacza,

brakiem możliwości uwzględnienia w modelu wszystkich czynników wpływających na kształtowanie się złożonych zjawisk gospodarczych,

błędami pomiaru,

losowością zjawisk ekonomicznych.

Metody doboru zmiennych do modelu

dobór merytoryczny, na podstawie teorii ekonomii,

dobór merytoryczny, oparty na doświadczeniu, obserwacji zjawiska,

dobór w celu uzyskania pożądanych własności dopasowania*.

Parametry występujące w modelu ekonometrycznym

Parametry strukturalne modelu

parametry występujące przy kolejnych zmiennych, określające kształtowanie zmiennej objaśnianej

Parametry struktury stochastycznej modelu

parametry rozkładu składnika losowego

Przykład - model popytu na ryby

Zbudowano potęgowy model popytu na ryby w tonach (y) w zależności od przeciętnego miesięcznego wynagrodzenia w zł/osobę (x1), przeciętną ceną ryb w zł/kg (x2) oraz przeciętną ceną mięsa w zł/kg (x3): ![]()

Oceny parametrów modelu: ![]()

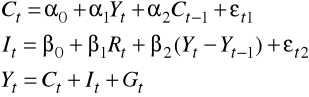

Przykład - model dochodu narodowego

gdzie:

Ct - konsumpcja krajowa, wydatki na cele konsumpcyjne,

Yt - dochód, wielkość PKB,

It - inwestycje, wydatki na cele inwestycyjne,

Rt - stopa procentowa,

Gt - wydatki rządowe.

Przykład - zmienne niemierzalne

Lp. |

Nazwisko |

Imię |

x1 Staż |

Wykształcenie zaw. |

Kurs SR |

y Wynik roczny (szt.) |

x2 wykszt_01 |

x3 kurs_01 |

1 |

Kowalski |

Jan |

2 |

nie |

tak |

952 |

0 |

1 |

2 |

Kowalski |

Eugeniusz |

1 |

tak |

tak |

912 |

1 |

1 |

3 |

Olbryś |

Andrzej |

3 |

nie |

nie |

800 |

0 |

0 |

4 |

Adamiak |

Henryk |

4 |

tak |

tak |

1116 |

1 |

1 |

5 |

Fasola |

Jan |

2 |

nie |

nie |

837 |

0 |

0 |

6 |

Niesiołowski |

Juliusz |

5 |

nie |

nie |

989 |

0 |

0 |

7 |

Kosiba |

Ryszard |

3 |

tak |

nie |

856 |

1 |

0 |

8 |

Adamiak |

Erwin |

1 |

tak |

nie |

826 |

1 |

0 |

9 |

Obrzut |

Marek |

2 |

nie |

tak |

999 |

0 |

1 |

10 |

Gajda |

Mirosław |

2 |

nie |

tak |

879 |

0 |

1 |

11 |

Hap |

Henryk |

6 |

tak |

tak |

1132 |

1 |

1 |

12 |

Faber |

Bogusław |

0 |

tak |

nie |

752 |

1 |

0 |

13 |

Faber |

Ryszard |

2 |

nie |

nie |

842 |

0 |

0 |

14 |

Gajda |

Marek |

4 |

nie |

tak |

1070 |

0 |

1 |

15 |

Knap |

Jacek |

3 |

nie |

tak |

1024 |

0 |

1 |

16 |

Olbryś |

Henryk |

1 |

nie |

nie |

810 |

0 |

0 |

![]()

Przykład - model z sezonowością

Zbudować model z trendem liniowym i sezonowością dla ceny pewnego dobra, która na giełdzie rolnej kształtowała się następująco:

W tym przypadku model będzie miał postać:

![]()

,

gdzie

t - zmienna czasowa - numer obserwacji (dnia),

x1t - zmienna zero-jedynkowa równa 1 w poniedziałki,

x2t - zmienna zero-jedynkowa równa 1 we wtorki,

x3t - zmienna zero-jedynkowa równa 1 w środy,

x4t - zmienna zero-jedynkowa równa 1 w czwartki.

Otrzymany model jest postaci:

![]()

Współczynniki sezonowe interpretujemy w odniesieniu do poziomu właściwego dla piątku.

Wyszukiwarka

Podobne podstrony:

pojęcia ekonomia sem 1

Makroekonomia - pojęcia, Ekonomia, ekonomia

podstawowe pojęcia ekonomiczne (14 str) 2, 1

pojęcia ekonomika, semestr3, ekonomika gosp. roln, cwiczenia

Mikroekonomia podstawowe pojecia ekonomiczne, EKONOMIA

podstawowe pojecia ekonomii

Ekonomia - Pojęcia, Ekonomia nauka o racjonalnym gospodarowaniu

ekonomia, EKONOMIA- pojęcia, EKONOMIA - TESTY

różne pojęcia, Ekonomia

Makroekonomia - pojecia 2, Ekonomia, ekonomia

STRATEGIA pojęcia, ekonomia, zarządzanie

pojęcia ekonometryczneś.ciąga, Studia, STUDIA PRACE ŚCIĄGI SKRYPTY

pojęcie, Ekonomia

mikroekonomia różne pojęcia, Ekonomia, ekonomia

W1 MIKRO ekonomia metody, Prawo, Wstęp do ekonomii i przedsiębiorczości, MIKROEKONOMIA

Ekonomia - pojęcia, Ekonomia, ekonomia

pojecia z ekonomi, Ekonomia, ekonomia

więcej podobnych podstron