Excel - formularz podatkowy

Wzór uproszczonego formularza podatkowego.

Aby ułatwić wprowadzenie pól opisów i wartości stałych pól, można je wkleić z pliku: excel - podatek.txt. Pozostaje wówczas sformatowanie komórek i tekstów w nich zawartych tak aby były zgodne z wzorem.

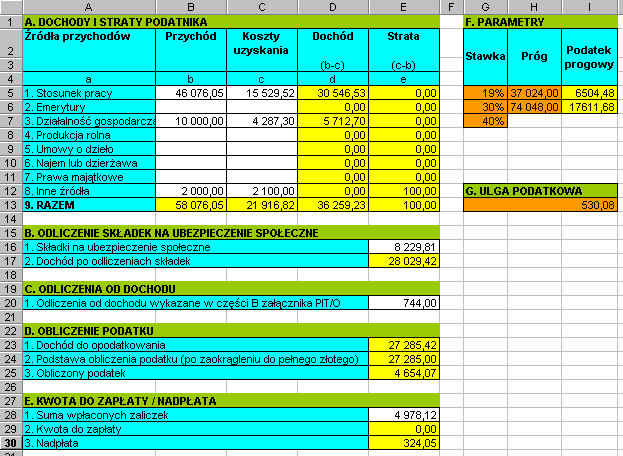

Utworzyć tabele będące uproszczoną formą formularza podatkowego według powyższego wzoru (dane w białych polach będzie można zmieniać). Obliczenia w formularzu powinny być wykonane następująco:

jeśli przychód (kolumna b) jest większy od kosztów (kolumna c), w kolumnie dochód powinna pojawić się różnica (b - c), w przeciwnym wypadku 0. Funkcja: JEŻELI(),

jeśli koszty (kolumna c) są większe od przychodu (kolumna b), w kolumnie strata powinna pojawić się różnica (c - b), w przeciwnym wypadku 0. Funkcja: JEŻELI(),

w wierszu RAZEM powinno być zawarte podsumowanie kolumn b ... e,

dochód po odliczeniach składek (B.2), powstaje przez odjęcie od dochodu (wiersz RAZEM, kolumna d) sumy składek na ubezpieczenie społeczne (B.1),

dochód do opodatkowania (D.1) powstaje przez odjęcie od dochodu (B.2) odliczeń z wiersza (C.1),

podstawa opodatkowania (D.2) powstaje przez zaokrąglenie dochodu (D.1) do pełnych złotych (< 0.50 w dół, >= 0.50 w górę) (funkcja ZAOKR()).

W 2006 obowiązywała następująca skala podatkowa PIT:

dla stawek podatkowych: STAWKA_1, STAWKA_2 i STAWKA_3 (zastępujące: 19%, 30%, 40%),

dla kwoty zmniejszającej podatek ULGA,

dla progów podatkowych: PRÓG_1, PRÓG_2 (zastępujące kwoty: 37024, 74048)

Kwota do zapłaty (E.2) jest różnicą pomiędzy obliczonym podatkiem (D.3) i wpłaconymi zaliczkami (E.1), dla wartości ujemnej w komórce tej powinno być wpisane 0. Nadpłata powstaje podobnie, tylko odjemna i odjemnik zamieniają się miejscami (obliczenia wykonywane są podobne jak dla dochodu i straty).

Dla komórek w kolorze białym należy odznaczyć pole Zablokuj (Format / Komórki/ Ochrona). Umożliwi to wprowadzanie danych do tych komórek nawet wówczas, gdy pozostałe komórki zostaną zablokowane (poprzez włączenie ochrony arkusza).

Przy wprowadzanie niektórych pól trzeba zastosować sprawdzanie poprawności, uzależnione jednak nie tylko od stałych ograniczeń ale również od wartości innych komórek. Żadna z wprowadzanych wartości nie może być ujemna. Ponadto odliczenia składek na ubezpieczenie społeczne (B.1) nie mogą przekroczyć dochodu (A.9 kolumna d) a odliczenia od dochodu (C.1) wartości dochodu po odliczeniu składek (B.2). Trzeba wprowadzić odpowiednie zabezpieczenie (Dane / Sprawdzanie poprawności). Można to zrobić na kilka sposobów, najprostszym jest zwykłe sprawdzanie zakresu ale wówczas górna granica powinna pochodzić z odpowiedniej komórki. Innym sposobem (Niestandardowe) jest wprowadzenie odpowiedniej formuły, zwracającej wartość logiczną PRAWDA tylko wtedy, gdy do komórki wprowadzona zostanie poprawna wartość (można również wykorzystać funkcję JEŻELI()).

Po wprowadzeniu formuł, wartości ulgi, stawek i progów podatkowych można włączyć ochronę arkusza (nie używając hasła). Dzięki ochronie niedoświadczony użytkownik będzie mógł wpisywać wartości tylko do białych pól bez ryzyka zniszczenia wcześniej ustalonych kluczowych danych i formuł.

Podstawa obliczenia podatku w złotych |

|

Podatek wynosi |

Ponad |

Do |

|

|

37 024 zł |

19% - kwota zmniejszająca podatek 530 zł 08 gr |

37 024 zł |

74 048 zł |

6 504 zł 48 gr + 30% nadwyżki ponad 37 024 zł |

74 048 zł |

|

17 611 zł 68 gr + 40% nadwyżki ponad 74 048 zł |

Oczywiście w obliczeniach podatku można wykorzystać "tajemnicze" wartości 6504,48 oraz 17611,68 ale lepiej będzie, jeśli zostaną one obliczone na podstawie stawek i progów podatkowych. Dostosują się one wówczas automatycznie, nawet jeśli stawki lub progi ulegną zmianie.

Wprowadźmy następujące oznaczenia:

wspomniane "tajemnicze" wartości (nazwane PODATEK_1 i PODATEK_2) wyliczymy następująco:

PODATEK_1 = STAWKA_1 * PRÓG_1 - ULGA podatek jeśli dochód = PRÓG_1

PODATEK_2 = PODATEK_1 + STAWKA_2 * (PRÓG_2 - PRÓG_1) podatek jeśli dochód = PRÓG_2

Obliczenie podatku będzie wówczas wyglądać następująco:

dochód |

podatek |

PODSTAWA <= PRÓG_1 |

Jeżeli: STAWKA_1 * PODSTAWA > ULGA STAWKA_1 * PODSTAWA - ULGA w przeciwnym razie podatek = 0 |

PRÓG_1 < PODSTAWA <= PRÓG_2 |

PODATEK_1 + STAWKA_2 * (PODSTAWA - PRÓG_1) |

PODSTAWA > PRÓG_2 |

PODATEK_2 + STAWKA_3 * (PODSTAWA - PRÓG_2) |

Do komórki G13 trzeba wprowadzić wartość ulgi (komórkę nazwać ULGA). W grupie PARAMETRY należy wprowadzić odpowiednie wartości w kolumnach Stawka (nazwać komórki STAWKA_1 .. STAWKA_3) i Próg (nazwy: PRÓG_1 i PRÓG_2). Do komórek w kolumnie Podatek progowy (nazwy: PODATEK_1 i PODATEK_2) wprowadzić formuły według powyższego opisu.

Obliczenie podatku (D.3) będzie trochę bardziej skomplikowane. Należy wykorzystać funkcję JEŻELI(). Nadając wcześniej komórce (wiersz D.2), zawierającej podstawę obliczenia podatku, nazwę PODSTAWA zaczniemy tak:

JEŻELI(PODSTAWA<=PRÓG_1; JEŻELI(STAWKA_1*PODSTAWA > ULGA; STAWKA_1 * PODSTAWA - ULGA; 0) ; ....

W ten sposób rozpoznany zostanie pierwszy przedział podatkowy. Trzecim parametrem funkcji będzie kolejna (zagnieżdżona) funkcja JEŻELI(), dzięki której będzie można rozróżnić czy podstawa opodatkowania wpada w drugi czy też trzeci przedział podatkowy.

Wyszukiwarka

Podobne podstrony:

4199

4199

praca-licencjacka-b7-4199, Dokumenty(8)

4199

obyna3.pl-4199 prace filozof w, Pedagogika, Filozofia

4199

4199

GE Cherokee 4199

więcej podobnych podstron