Optymalizacja budżetu kapitałowego

Przykład 11.18. na podstawie [179].

Firma TOR Corporation rozważa projekty inwestycyjne na przyszły rok. Po wstępnej selekcji, dalszej analizie są poddane inwestycje o takiej samej stopie ryzyka [48], dla których IRR jest większe niż 10% (tab. 11.31).

Tab. 11.31. Projektowane inwestycje.

|

Nazwa projektu |

Żądany kapitał inwestycyjny [mln zł] |

Wewnętrzna stopa zwrotu - IRR [%] |

|

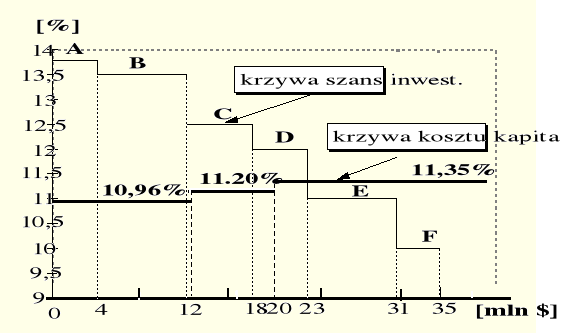

A |

4,0 |

13,8 |

|

B |

8,0 |

13,5 |

|

C |

6,0 |

12,5 |

|

D |

5,0 |

12,0 |

|

E |

8,0 |

11,0 |

|

F |

4,0 |

10,0 |

Aktualna struktura kapitału firmy jest następująca: 40 % - kapitał obcy, 10 % - kapitał akcyjny preferowany, 50 % - kapitał akcyjny zwykły. W strategii finansowej firmy nie przewiduje się zmiany struktury kapitałowej.

Firma może uzyskać następujące fundusze.

Dług: 5 mln zł - kredyt bankowy oprocentowany w wysokości id = 9 % rocznie; dla kwot długu przekraczających 5 mln zł koszt id = 10% rocznie

Kapitał własny: wykorzystanie własnych źródeł finansowania zgodnie z przyjętą strategią finansową powinno uwzględniać następujące ograniczenia:

- zaangażowanie 10 mln zł funduszu własnego w postaci zysku zatrzymanego,

- akcje preferowane, których stopa kosztu wynosi kap = 10 % (roczna stopa dywidendy),

- dywidenda dla akcji zwykłych D0 = 2 zł płacona jest za 1 akcję zwykłą, której aktualna cena wynosi Po = 25 zł,

- nowo wyemitowane akcje zwykłe będzie można sprzedać po cenie P0' = 24 zł za 1 akcję,

- przewiduje się g = 7% wzrost firmy,

- firma płaci t = 40% podatku dochodowego.

Aby optymalnie dobrać fundusz inwestycyjny należy teraz obliczyć koszt kapitału inwestycyjnego oraz wyznaczyć budżet optymalny.

I. Obliczenie kosztu kapitału inwestycyjnego.

1) Koszt długu kd

kd = id (1 - T) = 9% * 0,6 = 5,4% dla kredytu ![]()

5 mln zł,

k'd = i'd (1 - T) = 10% * 0,6 = 6% dla kredytu ![]()

5 mln zł,

2) Koszt akcji preferowanej kap = 10%

3) Koszt kapitału własnego

- zaangażowanego zysku (do 10 mln zł); zaangażowanie kapitału wiąże się z niewypłaceniem dywidendy akcjonariuszom, a więc

ke = D0 (1 + g) / P0 + g = 2 zł(1 + 0,07) / 25 zł + 0,07 = 15,6%,

- emisji nowych akcji zwykłych

k'e = D0 (1 + g) / ![]()

+ g = 15,9%.

Po określeniu kosztu poszczególnych składników kapitału oblicza się możliwe do uzyskania najtańszym sposobem kwoty kapitału zgodne z istniejącą strukturą kapitału firmy.

4) Średni ważony koszt kapitału inwestycyjnego.

a. Najtańszą formą pozyskania kapitału inwestycyjnego jest zaciągnięcie kredytu bankowego w wysokości 5 mln zł. Ponieważ zgodnie z celową strukturą kapitału firmy, ta forma finansowania stanowi 40% całego funduszu, a więc wielkość kapitału inwestycyjnego W1 uzyskanego najniższym kosztem może wynosić najwyżej

W1 = ![]()

= 12,5 mln zł.

Na kwotę tę składa się, tabela 11.32.

Tab. Struktura kapitału inwestycyjnego pozyskanego w pierwszej transzy.

A |

B |

C |

D |

C*D |

Rodzaj kapitału |

kapitał mln zł |

Udział |

Koszt |

Koszt ł |

Kredyt bankowy |

5 |

0,4 |

5,4% |

2,16% |

Kapitał z emisji akcji preferowanych |

1,25 |

0,1 |

10% |

1,00% |

Kapitał własny z zysku zatrzymanego |

6,25 |

0,5 |

15,6% |

7,80% |

Razem |

12,5 |

|

|

10,96% |

5 mln zł - kredyt bankowy (0,4), 1,25 mln zł - akcje preferowane (0,1), reszta - 6,25 mln zł - kapitał własny (0,5).

Średni ważony koszt 12,5 mln zł kapitału inwestycyjnego wynosi

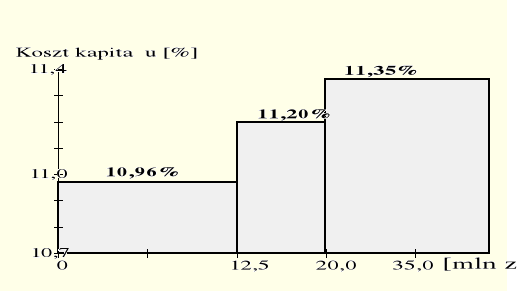

k(W1) = 0,40 * 5,4% + 0,1 * 10% + 0,5 * 15,6% = 10, 96%

b. Kapitał inwestycyjny przekraczający 12,5 mln zł będzie kosztował więcej

Zysku zatrzymanego zostało do wykorzystania tylko

10 mln zł - 6,25 mln zł = 3,75 mln zł.

Zatem wielkość kapitału inwestycyjnego W2, możliwego do uzyskania po kosztach wyższych niż kapitał W1, ale niższych niż koszt maksymalny wynosi

W2 = ![]()

= 7,5 mln zł.

Tab. Struktura kapitału inwestycyjnego pozyskanego w drugiej transzy.

A |

B |

C |

D |

C*D |

Rodzaj kapitału |

kapitał mln zł |

Udział |

Koszt |

Koszt |

Kredyt bankowy |

3 |

0,4 |

6% |

2,40% |

Kapitał z emisji akcji pref. |

0,75 |

0,1 |

10% |

1,00% |

Kapitał własny z zysku zatrz. |

3,75 |

0,5 |

15,6% |

7,80% |

Razem |

6,5 |

|

|

11,20% |

3 mln zł - kredyt bankowy (0,4) z 6% kosztem, 0,75 mln zł - akcje preferowane (0,1) z 10% kosztem, 3,75mln zł - zysk zatrzymany (0,5) z 15,6% kosztem.

Średni ważony koszt kapitału W2 wynosi

k(W2) = 0,4 * 6% + 0,1 * 10% + 0,5 * 15,6% = 11,2%

c. Ponieważ są już wyczerpane możliwości korzystania z tańszych form finansowania, firma może uzyskać dowolną kwotę W3 kapitału inwestycyjnego po koszcie

k(W3) = 0,4 * 6% + 0,1 * 10% + 0,5 * 15,9% = 11,35%.

Rys. 11.21. Koszt krańcowy kapitału inwestycyjnego.

II. Wyznaczenie optymalnego budżetu inwestycyjnego.

Rys. 11.22. Krzywa stopy zwrotu inwestycji i krzywa marginalnych kosztów kapitału.

Optymalny budżet TOR Corporation wynosi 23 mln zł. Będą realizowane projekty A, B, C, D. Realizacja dodatkowych projektów E i F spowodowałaby zmniejszenie średniej stopy zwrotu z inwestycji, ponieważ koszt kapitału inwestycyjnego przewyższającego 23 mln zł jest wyższy niż oczekiwana wewnętrzna stopa zwrotu z inwestycji E i F.

7

6

Wyszukiwarka

Podobne podstrony:

Optymalna struktóra kapitału przedsiębiorstw - streszczenie, Różne Dokumenty, MARKETING EKONOMIA ZAR

Budzetowanie kapitalowezarz

Czy istnieje optymalna struktura kapitału, finanse

Budżet projektu finansowanego w ramach Programu Operacyjnego Kapitał Ludzki, Pedagogika, zakładanie

Przekształcanie samorządowego zakładu budżetowego w spółkę kapitałową

Ekonomia czynniki produkcji, kapitał, cykl koninkturalny, pieniądz, produkt i dochód narodowy, budż

metodologia badan wydatkow i szacowanie budzetu rekomowego

Optymalizacja LP

budzet ue 11 12

Instrumenty rynku kapitałowego VIII

Budżet i podatki gr A2

Rynek kapitalowy i pieniezny 1

Zasady ergonomii w optymalizacji czynności roboczych

Swobodny przepływ kapitału w UE

wydatki z budzetu panstwa

więcej podobnych podstron