ROZDZIAŁ 5

P R O D U C E N T

1

ODPOWIEDZI DO PYTAŃ

ZRÓB TO SAM!

2.

Jak te zdarzenia wpłynęły na rachunek wyników i na bilans przedsiębior-stwa VSME, o którym była mowa w tym rozdziale: a) Zwrot przez dłużnika 10 tys. gb, czyli części należności powstałej przed dwoma laty? b) Zakup za gotówkę hali produkcyjnej wartej 100 tys. gb? c) Wprowadzenie przyśpieszo-nych odpisów amortyzacyjnych? d) Czy rachunek wyników dobrze informu-je o wielkości zysku, a bilans o wartości przedsiębiorstwa? Odpowiedź uza-sadnij.

2 a)

Zwrot 10 tys. gb, czyli części należności powstałej przed dwoma laty, nie wpływa na rachunek wyników. Należność ta została zarejestrowana w rachunku wyników sprzed dwóch lat. Natomiast w bilansie dojdzie do zmiany struktury aktywów. Zwiększy się zasób gotówki w kasie, zmniejszają się należności.

b)

W rachunku wyników pojawi się amortyzacja nabytego majątku trwałego. W bilansie, w kolumnie „aktywa”, pojawi się wartość hali, natomiast zniknie gotów-ka użyta na sfinansowanie zakupu.

c)

Wprowadzenie przyspieszonych odpisów amortyzacyjnych spowoduje, że w rachunku wyników amortyzacja majątku trwałego przedsiębiorstwa się zwiększy. Co się tyczy bilansu, to skutkiem będzie szybszy niż do tej pory spadek wartości majątku trwałego przedsiębiorstwa odnotowywanej w kolejnych bilansach (za-kładam, że jego wartość jest w bilansie rejestrowana w ujęciu netto, czyli pom-niejszona o amortyzację).

d)

W obu przypadkach odpowiedź brzmi „nie”. W przypadku rachunku wyników przyczyną jest np. sposób traktowania kosztów majątku trwałego wynikający z zasady współmierności; w przypadku bilansu przyczynę stanowi np. nieuwzględ-nianie wartości niektórych niematerialnych składników majątku przedsiębiorstwa (np. jego renomy).

4.

Na rysunku (a) widzimy popyt na produkt wytwarzany przez firmę wolnokonkuren-cyjną (udało się ustalić, które jednostki dobra ona wytwarza), a na rysunku (b) rynkowy popyt na to samo dobro. a) Jaką częścią przyrostu zapotrzebowania o jednostkę na ry-sunku (b) jest przyrost zapotrzebowania o jednostkę na rysunku (a)? b) Czy w przy-padku firmy wolnokonkurencyjnej działa prawo popytu (przecież linia popytu na rysun-ku (a) jest pozioma)? Odpowiedź uzasadnij. c) Na rysunku (b) zaznacz fragment linii popytu D2, odpowiadający całej linii popytu D1 z rysunku (a), D1. d) Wskaż cenę P* z rysunku (a).

4 a) Jedną tysięczną częścią.

b) Oczywiście prawo popytu działa także w przypadku firmy wolnokonkurencyjnej Na rynku z rysunku (a) towarzyszący wzrostowi zapotrzebowania spadek ceny jest na tyle mały, że go po prostu ignorujemy, mówiąc, że po danej cenie P* przedsiębiorstwo może sprzedać tyle, ile chce. W rezultacie linia popytu D1 okazuje się pozioma, co jest uproszczeniem. W rzeczy-wistości powinna ona opadać pod bardzo małym kątem.

c) Na rysunku poniżej tym fragmentem jest po prostu punkt A. Ponieważ skala na osi po-ziomej rysunku (b) jest wyrażona w tysiącach sztuk, a skala na osi poziomej rysunku (a) jest wyrażona w sztukach, linii popytu z rysunku (a) na rysunku (b) odpowiada tylko punkt.

d) Zob. P* na rysunku (b).

Komentarz

Wydaje się niemożliwe, aby pozioma linia popytu D1 mogła być częścią ujemnie na-chylonej linii popytu D2. Przecież żaden fragment ujemnie nachylonej linii popytu D2 nie jest poziomym odcinkiem. Jednak różnica skal na poziomych osiach układów współ-rzędnych na rysunkach (a) i (b) powoduje, że całej linii popytu z rysunku (a) odpowiada tylko jeden punkt na linii popytu na rysunku (b). Dzięki temu pozioma linia popytu D1 może być fragmentem ujemnie nachylonej linii popytu, D2.

6.

Producent wytwarza 140 motorynek, kt*re sprzedaje po 7 gb. Sta*y koszt krańcowy produkcji wynosi 5 gb (nie ma innych kosztów). Tak*e elastycz-no** cenowa popytu (prosta) na jego produkty jest sta*a i r*wna si* -2,5. a) Ile wynosi zysk? b) Ile wyniesie zysk po podwy*ce ceny do 8 gb? c) Ile wynie-sie zysk po obni*ce ceny do 6 gb? Odpowiedź uzasadnij. d) Po otwarciu gra-nic na rynku zapanowała konkurencja doskonała a cena motorynek spadła do 4 gb. Czy warto kontynuować produkcję? Dlaczego?

6 a) 280. b) 270.

c) 190. [-2,5 = (ΔQ1/140)/(-1/7). Wynika stąd, że: ΔQ1 = 50, Q1 = 190. 190•6 - 190•5 = 190.

d) Nie. Przecież nawet w krótkim okresie cena, P = 4, jest mniejsza od przecięt-nych kosztów zmiennych, AVC = 5.

8.

Rysunek a) pokazuje sieczną, a rysunek b) styczną do linii kosztu całkowi-tego, TC, w punkcie A; a) Miarą (tangensem) kąta tworzonego przez sieczną, która wychodzi z początku układu współrzędnych, z osią poziomą jest sto-sunek odcinków AQA/0QA. Co oznacza ta proporcja? b) A co oznacza stosu-nek odcinków AD/ED, który jest miarą kąta stycznej i osi poziomej? c) Jak zmienia się nachylenie takiej siecznej, a jak stycznej, w miarę wzrostu pro-dukcji? d) Czy ma to związek z kształtem wykresów kosztów przeciętnych, AC, i krańcowych, MC? Na rysunkach a) i b) wskaż wielkości produkcji od-powiadające minimum tych kosztów. e) Dlaczego wykres MC przecina wy-kres AC w najniższym punkcie wykresu AC?

8 a)

Miara (tangens) kąta tworzonego przez taką sieczną przechodzącą przez dany punkt krzywej z osią poziomą jest kosztem przeciętnym wytworzenia ilości dobra odpowiadającej temu punktowi. W przypadku punktu A na rysunku a) chodzi o kąt α i o stosunek widocznych na rysunku odcinków AQA/0QA, który jest miarą przeciętnego kosztu wytworzenia ilości 0QA dobra.

b)

Miara (tangens) kąta tworzonego przez styczną do krzywej TC w danym punkcie z osią poziomą jest kosztem krańcowym wytworzenia bardzo małej porcji dobra zmieniającej jego dotychczasową ilość odpowiadającą temu punktowi. W przy-padku punktu A na rysunku b) chodzi o kąt β i o stosunek widocznych na rysunku odcinków AD/ED.

c)

W miarę przesuwania się punktu A w górę wykresu TC nachylenie takiej siecznej najpierw zmniejsza się, a następnie zwiększa się. Podobnie, w miarę przesuwania się punktu A w górę wykresu TC nachylenie takiej stycznej najpierw zmniejsza się, a następnie zwiększa się.

d)

Z odpowiedzi na pytania (c) i (d) wynika, że wykresy kosztu przeciętnego, AC,

i kosztu krańcowego, MC, są „U-kształtne”.

Na rysunku a) minimum kosztów przeciętnych odpowiada wielkości produkcji QC.

Na rysunku b) minimum kosztów krańcowych odpowiada wielkości produkcji QB.

e)

Wykres kosztów krańcowych przecina wykres kosztów przeciętnych w naj-niż-szym punkcie wykresu kosztów przeciętnych, ponieważ tylko dla wielkości pro-dukcji odpowiadającej optimum technicznemu nachylenie wiadomej stycznej zrównuje się z nachyleniem wiadomej siecznej (zob. rysunek).

10.

Oto sytuacja pewnego przedsi*biorstwa dzia*aj*cego na rynku konkurencji doskona*ej (dobro jest doskonale podzielne; wykresy koszt*w przeci*tnego i kra*cowego s* „U-kszta*tne):

Produkcja |

120 motorynek na miesiąc |

Koszt przeci*tny |

18 gb |

Utarg ca*kowity |

2400 gb na miesi*c |

Koszt kra*cowy |

20 gb |

a) Poka* t* sytuacj* na rysunku. b) Ile wynosi zysk ekonomiczny tego przed-siębiorstwa? Na rysunku zaznacz odpowiedni obszar. c) Czy wielko** pro-dukcji jest w*a*ciwa? Odpowied* uzasadnij.

10 a)

Z danych wynika, że cena dobra wynosi 2400 gb/120 = 20 gb. Przy podanej wiel-kości produkcji (120 motorynek) koszt krańcowy zrównał się zatem z utargiem krańcowym (utarg krańcowy jest równy cenie, ponieważ mamy do czynienia z rynkiem konkurencji doskonałej). Zauważmy, że cena jest wyższa do kosztu przeciętnego, co oznacza, że przedsiębiorstwo osiąga zysk nadzwyczajny. Nasze ustalenia pozwalają wykonać rysunek ilustrujący sytuację opisaną w zadaniu.

b) Na rysunku zyskowi ekonomicznemu odpowiada pole ABCD. Wynosi on za-tem 120•(20 - 18) = 240 gb.

c) Tak. Wielkość produkcji jest właściwa, ponieważ zapewnia osiągnięcie maksy-malnego zysku.

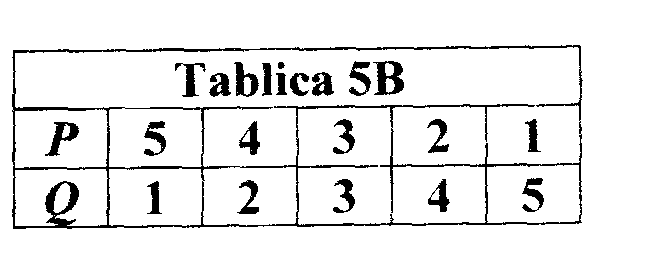

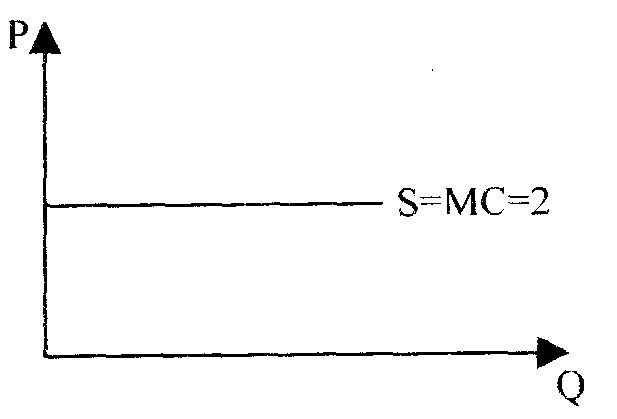

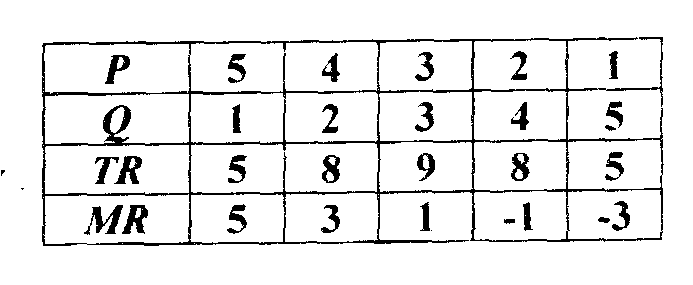

12.

Pewna firma może wytwarzać dobro tylko w całych jednostkach. Krańcowy koszt pro-dukcji, MC, jest stały i wynosi 2. Linię po-pytu na wyroby tego producenta opisuje tablica 5B (P to cena, a Q to ilość dobra). a) Narysuj linię podaży, S, tego przedsiębiorstwa; co powiesz o jej położeniu? b) Zastosuj „złotą regułę”: ile jednostek dobra należy wyprodukować, aby zmaksymalizować zysk? Czy zo-stanie wtedy spełniony warunek: MC = MR? d) Jak zatem należy rozumieć „złotą regułę”?

12 a)

Linia podaży tego przedsiębiorstwa jest po-zioma. Choćby najmniejsza nadwyżka ceny nad kosztem zachęca do zwiększania produkcji w nie-skończoność. Wszak powoduje ona, że wytwo-rzenie jednostki dobra daje zysk nadzwyczajny. Odwrotnie: dowolnie mały spadek ceny poniżej kosztu krańcowego powoduje gwałtowny spadek produkcji, która przestaje się opłacać.

b) Aby zastosować „złotą regułę”, należy obliczyć utarg krańcowy odpowiadający poszczególnym wielkościom produkcji.Wyliczenia zawiera tablica. Zysk całkowity jest największy przy produkcji równej 2.

c) Nie - przecież przy optymalnej wielkości produkcji 2 utarg krańcowy równa się 3 i jest większy od kosztu krańcowego, który wynosi 2. Natomiast dla ielkości produkcji 3 utarg krańcowy wynosi 1 i jest mniejszy od 2.

d) Tak oto: Zmaksymalizowanie zysku dzięki spełnieniu warunku MR = MC jest możliwe tylko wtedy, gdy wytwarzane dobro jest „doskonale podzielne”, tzn. kie-dy wielkość jego produkcji można zmieniać o dowolnie małą porcję. W innych przypadkach warunkiem koniecznym i wystarczającym zmaksymalizowania zys-ku jest wytworzenie wszystkich tych jednostek dobra, dla których: MR > MC. Zauważmy, że wytworzenie jednostek dobra, dla których MR = MC ani nie zwiększa, ani nie zmniejsza zysku producenta.

14.

Ilekroć tu jesteś, zajętych jest zaledwie kilka miejsc, a mimo to właściciel re-stauracji nie zamyka interesu. Przyjrzyj się tej sytuacji nieco wyraźniej. a) Co składa się na ponoszone przez właściciela koszty stałe? Podaj przykłady. b) Co wchodzi w skład kosztów zmiennych? Podaj przykłady. c) Co sądzisz o stosunku kosztów stałych i zmiennych? d) Dlaczego restauracja ciągle jeszcze jest otwarta?

14 a)

Oczywiście, chodzi o takie nakłady, których wielkość nie zależy od ilości wy-produkowanych usług gastronomicznych. Na przykład: czynsz za wynajmowany lokal, koszt wyposażenia restauracji, odsetki zaciągniętego kredytu bankowego, zapewne także płaca kucharza, kelnerów, szatniarki.

b)

Tym razem chodzi o nakłady, których wielkość zależy od ilości wyprodukowa-nych usług. Na przykład: koszt surowca, część kosztu elektryczności.

c)

W przypadku przedsiębiorstw w rodzaju restauracji stosunek kosztów zmiennych do kosztów stałych jest bardzo mały.

d)

Właśnie dlatego, że koszty zmienne są niewielkie. Wystarczy kilku gości, aby utarg całkowity pokrył małe koszty zmienne i część kosztów stałych. W takiej sy-tuacji - mimo pustych stolików - nie opłaca się zamykać interesu.

16.

Powiedzmy, że urządzenia produkcyjne w pewnym przedsiębiorstwie mogą mieć tylko 2 rozmiary, A i B, którym odpowiadają krzywe krótkookreso-wych kosztów przeciętnych, SACA i SACB, na rysunku. a) Jaka wielkość ka-pitału zostanie wybrana przy produkcji równej: (i) 100, (ii) 200 jednostek dobra? b) Wskaż na rysunku krzywą długookresowego kosztu przeciętnego, LAC. c) Czym różni się ona od krzywej długookresowego kosztu przeciętne-go LAC z podrozdziału 5.7? d) Co jest przyczyną tej różnicy? (Wskazówka: W takich sytuacjach ekonomiści mówią o „niepodzielności aparatu wytwór-czego”...).

16 a)

Przy wielkości produkcji równej (i) 100 zostanie wybrana wielkość kapitału A, a przy wielkości produkcji (ii) 200 - wielkość kapitału B.

b)

Na rysunku krzywa długookresowego kosztu przeciętnego, LAC, stanowi „łamaną” linię AED.

c)

Od krzywej długookresowego kosztu przeciętnego LAC z podrozdziału 5.7 linia AED różni się - między innymi - kształtem, a w szczególności charakterys-tycznym „załamaniem” w punkcie E.

d)

Przyczyną tej różnicy jest rzeczywiście „niepodzielność aparatu wytwórczego”, czyli sytuacja, w której wielkość kapitału nie może się zmieniać stopniowo o dowolnie małe porcje. Otóż w opisywanej sytuacji kapitał może przyjąć tylko dwa rozmiary: właśnie te, którym odpowiadają krzywe SACA i SACB z rysunku. W rezultacie krzywa długookresowych kosztów przeciętnych, LAC, składa się frag-mentów obu krzywych krótkookresowych kosztów przeciętnych, SACA i SACB. Tymczasem w podrozdziale 5.7 zakładano (milcząco), że rozmiary kapitału mogą się zmieniać w sposób ciągły. W efekcie krzywa długookresowych kosztów prze-ciętnych miała tylko po jednym punkcie wspólnym z poszczególnymi krzywymi krótkookresowych kosztów przeciętnych, SAC.

UWAGA BŁĄD!

Wykaż, że te opinie są nieprawdziwe: a) Przedsiębiorstwo musi sprzedawać jak najwięcej, tylko to zapewni mu szybki rozwój. b) Spółka akcyjna jest naj-bardziej rozpowszechnionym rodzajem przedsiębiorstwa. c) Im większa jest produkcja, tym niższe są koszty przeciętne. d) Przedsiębiorstwo, które osiąga zysk, powinno kontynuować działalność. e) Przedsiębiorstwo, które ponosi straty, powinno zaprzestać działalności.

a) Nie. Celem działania przedsiębiorstwa jest jak największy zysk. Maksymali-zacja utargu całkowitego nie musi być tożsama z maksymalizacją zysku (zob. tablica 5.6).

b) Nie. Spółki akcyjne nie są tak powszechne jak np. przedsiębiorstwa jednooso-bowe. Jednak w wielu krajach to właśnie spółki akcyjne wytwarzają największą część produkcji w gospodarce.

c) Nie. W większości przedsiębiorstw wykres linii kosztów przeciętnych ma kształt litery „U”. Korzyści i niekorzyści skali sprawiają, że koszty przeciętne naj-pierw maleją w miarę wzrostu produkcji, potem osiągają minimum, a następnie zaczynają się zwiększać. Minimalna efektywna skala produkcji jest zwykle mniej-sza od wielkości sprzedaży na rynku.

d) Nie. Być może zysk jest tylko zyskiem księgowym i nie starcza go np. na po-krycie kosztu alternatywnego działania przedsiębiorstwa. Oznaczałoby to, że po-winno ono zaprzestać działalności.

e) Nie. W krótkim okresie przedsiębiorstwo, które ponosi straty, powinno konty-nuować działalność pod warunkiem, że utarg całkowity pokrywa koszty zmienne

i choćby najmniejszą część kosztów stałych.

1

P(gb/szt.)

P(gb/szt.)

(b)

(a)

P*

D1

D2

• • • • •

8 9 10 11 12

• • • • •

8000 8001 8002 8003 8004

Q(tys. szt.)

Q(szt.)

P(gb/szt.)

P(gb/szt.)

(b)

(a)

A

P*

•

P*

D1

D2

• • • • •

8000 8001 8002 8003 8004

• • • • •

8 9 10 11 12

Q(tys. szt.)

Q(szt.)

AC

MR=P

2018

C

0

Q

P, AC,MC,MR

MC

A

B

D

120

Wyszukiwarka

Podobne podstrony:

2209

christmas matching 2209

2209

2209

2209

2209

2209

0014id 2209 Nieznany

2209

isomerization of cannabidiol to tetrahydrocannabinols j am chem soc 63 2209 2213 (1941)

2209 2220

więcej podobnych podstron