ANALIZA EKONOMICZNO - FINANSOWA NA PRZYKŁADZIE FIRMY POBURSKI DACHTECHNIK

Wstęp................................................................................................................... 3

I Analiza ekonomiczna.

Pojęcie, zadania, przedmiot i rodzaje analizy ekonomicznej.......... 5

Metody analizy ekonomicznej......................................................... 14

Źródła informacji i sposób przedstawienia wyników analizy ekonomicznej.................................................................................. 16

II Analiza finansowa.

2.1 Pojęcie i przedmiot analizy finansowej........................................... 21

2.2 Metody analizy finansowej............................................................. 25

2.3 Bilans, rachunek zysków i strat i przepływy pieniężne (cash flow).. 29

2.4 Analiza wskaźnikowa..................................................................... 47

III Zastosowanie analizy ekonomiczno - finansowej w działalności

Firmy POBURSKI Dachtechnik Sp. z o.o.

Geneza firmy macierzystej............................................................ 57

Zakres działalności firmy POBURSKI Dachtechnik Sp. z o.o....... 59

Analiza ekonomiczna firmy............................................................ 61

Analiza finansowa firmy................................................................. 67

Szanse i zagrożenia firmy na rynku............................................... 72

Podsumowanie

Bibliografia

Spis wykresów

Spis tabel

Spis rysunków

Załączniki

WSTĘP

Główną role w pracy odgrywają analizy firmy, które dostarczają szeregu ważnych informacji w celu podejmowania trafnych decyzji i zarządzania podmiotami gospodarczymi.

Informacje uzyskane na etapie badań analitycznych stanowią podstawę wnioskowania perspektywnego. Pozwala to na przygotowanie planu przyszłego funkcjonowania firmy. W warunkach gospodarki rynkowej i zaostrzającej się konkurencji, która niekiedy staje się walką nie tylko o przetrwanie, ale wręcz o byt, zapotrzebowanie na informacje analityczne jest bardzo duże.

Bez nich trudno wyobrazić sobie zarządzanie współczesnym przedsiębiorstwem, które nie daje szans utrzymania się na powierzchni życia gospodarczego, menadżerom nie wykorzystującym informacji o rodzaju, przyczynach i skutkach zmian dokonujących się w interesujących ich dziedzinach.

Głównym celem pracy jest przedstawienie ekonomicznej i finansowej działalności firmy Poburski Dachtechnik, które mogą być wykorzystywane do odpowiednich strategii ekonomiczno-finansowych firmy.

Wykorzystane metody oraz ich wyniki w szerokim znaczeniu wpływają na procesy podejmowania decyzji firmy oraz na przyszłą sytuację.

Praca składa się z trzech części - dwóch części teoretycznych i jednej części praktycznej, dotyczącej informacji o firmie i przeprowadzonych analiz ekonomiczno-finansowych.

Rozdział I

Opisuje analizę ekonomiczną, jej rodzaje i metody.

Część teoretyczna pracy wyjaśnia co powinna zawierać analiza ekonomiczna każdego przedsiębiorstwa. Pokazuje jakie korzyści przynosi zrobienie takiego sprawozdania i do jakich celów jest wykorzystywana.

Rozdział II

Opisuje analizę finansową firmy, jej strukturę, rodzaje oraz metody.

Rozdział ten pokazuje budowę oraz sposób analizowania trzech podstawowych sprawozdań finansowych, czyli bilansu, rachunku zysków i strat oraz przepływu środków pieniężnych. Opisane są również wskaźniki, które ułatwiają odchylenie oraz lepszą analizę finansową firmy.

Rozdział III

Opisuje część praktyczną.

W tym rozdziale pracy scharakteryzowana jest firma Poburski Dachtechnik oraz zakres jej działalności. Następnie firma ta została poddana analizie ekonomicznej i finansowej oraz zostały wyciągnięte wnioski ważne w działalności.

W pracy oparto się na aktualnie dostępnej, fachowej literaturze jak i również wykorzystano udostępnione przez firmę Poburski Dachtechnik materiały dotyczące sytuacji majątkowej, finansowej i ekonomicznej firmy. Zawarte zostały tu również informacje pisemne i ustne właścicieli firmy.

Na końcu pracy przedstawiono wnioski dotyczące celowości i efektywności analizy w celu określenia sytuacji firmy.

POWSTANIE FIRMY POBURSKI DACHTECHNIK

SP . Z O.O.

W POLSCE ORAZ ZAKRES JEJ DZIAŁALNOŚCI

Przez kilka ostatnich lat firma POBURSKI w Hamburgu otrzymywała szereg zleceń z krajów Europy Wschodniej, w tym także z Polski.

Dokonano wstępnej oceny sytuacji polskiej gospodarki. Zebrano szeregu danych na temat rozwoju polskiej gospodarki od momentu wprowadzenia systemu wolno-rynkowego. Dokonano porównania rynku polskiego z rynkiem niemieckim.

Przez ponad dwa miesiące dwóch przedstawicieli firmy POBURSKI z Hamburga podróżowało po Polsce, analizowało rynek polski i zbierało dane i informacje oraz własne opinie na temat sytuacji w Polsce.

Widocznie prognozy te były pozytywne, gdyż w roku 1999 utworzono oddział firmy POBURSKI .

Osobą kierującą tym oddziałem został jeden z kierowników budów firmy POBURSKI w Hamburgu, który pochodził z Polski.

Miał on wyobrażenie o polskiej gospodarce, o mentalności i świadomości narodowej Polaków.

W skład kadry biur i wykonawczej należą osoby narodowości polskiej.

Początkowo trudno było się zadomowić firmie niemieckiej w obcym kraju, jednak wspólnie z pracownikami polskimi, krok po kroku, utworzono strukturę firmy i poznano prawa i reguły społeczno-polityczne i prawne obowiązując w Polsce. Wolność granic, system kapitalistyczny oraz kontakt z zachodnimi sąsiadami spowodował, iż w Polsce powstały liczne projekty budowlane. Te obiekty przemysłowe, stwarzały olbrzymie szanse rozwoju naszego kraju, a jednocześnie był to moment wprowadzenia wyspecjalizowanego w dziedzinie budownictwa, przedsiębiorstwa.

POBURSKI Dachtechnik Sp. z o.o. - oddział Polski firmy Poburski w Hamburgu bazuje na technologiach stosowanych i sprawdzonych przez firmę macierzystą na rynkach zachodnio europejskich.

W ramach zakresu swoich robót firma wykonuje:

Uszczelnienia dachów płaskich nowych obiektów przemysłowych przeciwko opadom atmosferycznym i termicznym działaniu promieni ultrafioletowych, a także wpływom z wewnątrz budowy.

Remonty i modernizacja istniejących obiektów.

Budownictwo mieszkaniowe, przemysłowe i ogólne.

Montaż blach trapezowych.

Zazielenienie dachów.

Technika osłon i blach.

Montaż świetlików dachowych i klap dymowych.

Renowacje zabytków.

Prace geodezyjne.

Roboty elewacyjne.

Roboty instalacyjne.

Uszczelnianie dachów odbywa się konwencjonalnie za pomocą pap bitumicznych i folii.

Zakres działalności na początku nie był tak szeroki, jednak w miarę rosnących zapotrzebowań na rynku, poszerzył się. Firma POBURSKI Dachtechnik , w każdej chwili może liczyć na pomoc lub radę wyspecjalizowanych i doświadczonych kolegów z Niemiec.

3.3 ANALIZA EKONOMICZNA FIRMY

ZATRUDNIENIE

Tabela 7 : Kierownictwo przedsiębiorstwa POBURSKI Dachtechnik w 2000r.

Imię i nazwisko |

Sprawowana funkcja |

Staż pracy w firmie |

Zakres obowiązków |

Wykształcenie i kwalifikacje |

Dietrich Poburski

|

Prezes Spółki |

10 lat |

Stanowisk kierownicze i reprezentacyjne |

Wykształcenie wyższe, 14 lat pracy w przedsiębiorstwie produkcyjnym na stanowisku kierowniczym

|

Ludwig Reichert

|

Dyrektor techniczny |

8 lat |

Marketing, ofertowanie, logistyka, kosztorysowanie, nadzór budowlany |

Wykształcenie wyższe budowlane, 10 lat pracy w przedsiębiorstwie produkcyjnym na stanowisku kierowniczym

|

Andrzej Kowalski

|

Dyrektor ekonomiczny |

4 lata |

Nadzór nad inwestycjami, polityka finansowa przedsiębiorstwa |

Wykształcenie wyższe ekonomiczne, 5 lat pracy w przedsiębiorstwie produkcyjnym na stanowisku kierowniczym |

Źródło : Opracowanie własne na podstawie danych z firmy POBURSKI

Kierownictwo przedsiębiorstwa POBURSKI Dachtechnik charakteryzuje się dużym stażem i doświadczeniem w branży budownictwa. Efektywność, zarządzanie firmy oraz liczne udziały w targach handlowych w kraju i zagranicą oraz uzyskanie na nich nagrody za wysoką jakość wystawionych eksponatów świadczą o wysokiej strategii marketingowej firmy POBURSKI Dachtechnik Sp. z o.o. przyjętej przez zarząd.

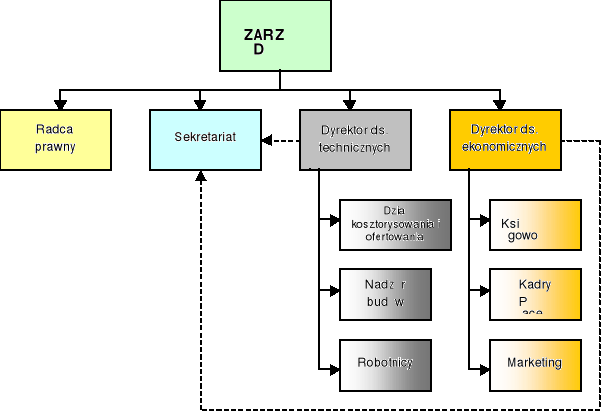

Rysunek 4. Struktura organizacyjna firmy POBURSKI Dachtechnik

Źródło: Opracowanie własne na podstawie danych z firmy POBURSKI

Wykres 4. STRUKTURA WYKSZTAŁCENIA W FIRMIE

Źródło: Opracowanie własne na podstawie danych z firmy POBURSKI

W Spółce zatrudnionych jest obecnie 67 pracowników.

Tabela 8 :Liczba zatrudnionych w 2000r.

Struktura kadrowa wg stanowiska |

Liczba zatrudnienia W 1999r. |

Liczba zatrudnionych w 2000r. |

Zarząd |

1 |

1 |

Dyrekcja |

2 |

2 |

Księgowość i administracja |

7 |

10 |

Marketing |

4 |

4 |

Dział techniczny |

3 |

5 |

Usługi, produkcja |

40 |

45 |

SUMA |

57 |

67 |

Źródło : Opracowanie własne na podstawie danych z firmy POBURSKI

Spółka jest postrzegana jako atrakcyjny, solidny pracodawca, stwarzający możliwości rozwoju osobistego zatrudnionych pracowników.

W ostatnich latach nastąpił wzrost zatrudnienia pracowników posiadających wykształcenie zawodowe. Polityka personalna Spółki zachęca, także finansowo, do podwyższenia umiejętności i kształcenia.

Zmiany na rynku pracy w województwie opolskim, polegające na powstaniu nadwyżki podaży nad popytem na siłę roboczą, spowodowały także wzrost liczby pracowników z wykształceniem zasadniczym.

Średnia płaca w Spółce w 2000r. w stosunku do 1999r. wzrosła:

u pracowników produkcji podstawowej - o 10%

u pracowników administracji - o 11%

Wzrost płac w przedsiębiorstwie był związany z przeprowadzoną podwyżką pokrywającą wskaźnik inflacji.

Wynik ten, jeśli chodzi o wysokość wynagrodzenia, jest jednym z lepszych na Opolszczyźnie.

Pracownicy otrzymują również premie i dodatki regulowane jako określony odsetek wynagrodzenia zasadniczego lub ustalone z góry za pełnione funkcje np. majstra.

Tabela 10. Średnie wynagrodzenie netto pracowników zatrudnionych w Spółce w latach 1999 - 2000

Rok |

Średnie wynagrodzenie pracowników produkcji podstawowej

|

Średnie wynagrodzenie pracowników administracji |

1999

|

1 532,00zł |

2 150,00zł |

2000

|

1 680,00zł |

2 380,00zł |

Źródło : Opracowanie własne na podstawie danych z firmy POBURSKI

Pracownicy w Spółce zatrudnieni są na umowę o pracę . Nowi pracownicy są zatrudniani na okres próbny i na czas określony.

W 2000r. w Spółce zatrudnionych jest 67 pracowników, w tym 59 na pełnym etacie i 8 na niepełnym etacie. Na czas określony 55 pracowników, a na czas nieokreślony 12 pracowników.

Umowy zlecenia i o dzieło zawierane są sporadycznie w zależności od zaistniałych potrzeb.

Umowy te dają pracownikom możliwość uzyskania dodatkowego wynagrodzenia i nie są bezpośrednio związane z wykonywaną pracą w ramach istniejącego stosunku pracy.

Umowy te zawierane są również z osobami nie będącymi pracownikami Spółki.

DZIAŁ PRODUKCJI PODSTAWOWEJ I KSZTAŁTOWANIE SIĘ SPRZEDAŻY FIRMY

Dział usługowy (wykonawczy) zatrudnia obecnie 45 osób. Głównym zadaniem tej kadry jest wykonywanie izolacji dachów i innych dodatkowych prac związanych z dachami np. świetlików dachowych, kanałów wentylacyjnych, odwodnień itp. Dlatego też ważnym i pomocniczym elementem są tu maszyny i urządzenia.

Spółka posiada 7 specjalistycznych urządzeń do sklejania folii i równomiernego jej ułożenia.

Oprócz tego Spółka zakupiła wiele rodzajów drobnych urządzeń do pomocy takich jak: wiertarki, palniki elektryczne, urządzenia gazowe i urządzenia do ciecia blach.

Firma posiada 8 samochodów osobowo - dostawczych, które służą jako środek transportu pracowników do pracy, a także dostarczają brakujący materiał na budowę.

Przedsiębiorstwo POBURSKI Dachtechnik współpracuje również z własnymi, stałymi dostawcami, którzy nierzadko są także dostawcami oddziałów zagranicznych firmy POBURSKI.

Zaopatrują one firmę w potrzebne materiały do wykonania pokrycia dachu, a także w niektórych przypadkach wykonują specjalistyczne usługi. Niektóre towary sprowadzane są z zagranicy ze względu na ich jakość , markę i atesty wymagane przez zagranicznych inwestorów.

Firma POBURSKI Dachtechnik posiada również stałych odbiorców odpadów (pozostałych po starych dachach), które nierzadko są toksyczne i wymagają specjalnego zniszczenia i utylizacji.

Zapotrzebowanie na oferowane przez firmę POBURSKI usługi jest nadal duże. Powoduje to rozwój infrastruktury kraju poprzez liczne nowe inwestycje lub renowacje już istniejących obiektów.

Powstaje wiele dużych supermarketów, hal przemysłowych, a także wprowadza się nowe systemy pokryć dachowych, które „zmuszają” firmy na zmianę i renowację istniejących już dachów.

Dlatego sprzedaż firmy kształtuje się na dość dobrym poziomie, porównując ją z istniejącą sytuacją na regionalnym rynku działu budowlanego, co pozwala na rozbudowę firmy.

Rynek zbytu usług Spółki w Polsce możemy podzielić na 3 segmenty:

Lokalny, obejmuje zasięg regionu opolskiego (10%)

Sąsiadujący, obejmuje województwa sąsiadujące z opolskim tj. śląskie, dolnośląskie i wielkopolskie (35%)

Krajowy, obejmuje pozostałą część kraju (55%)

Mocną stroną przedsiębiorstwa POBURSKI Dachtechnik jest duża 8i dobra sprzedaż produktów, która wzrosła w 2000r. o 23% w stosunku do roku 1999r.

Firma ma niewiele konkurentów, jest to spowodowane wysoką jakością towarów i fachowym wykonaniem i wysokim poziomem obsługi klienta i atrakcyjnymi cenami dla odbiorców.

W dziedzinie produkcji firma charakteryzuje się wysokim poziomem technologicznym, fachową kadrą i dobrym know - how.

W przyszłości celem firmy będzie duży nacisk na działania promocyjno - reklamowe w mediach, w celu utrzymania dobrego wizerunku oraz zwiększenia liczby potencjalnych klientów.

ANALIZA FINANSOWA FIRMY

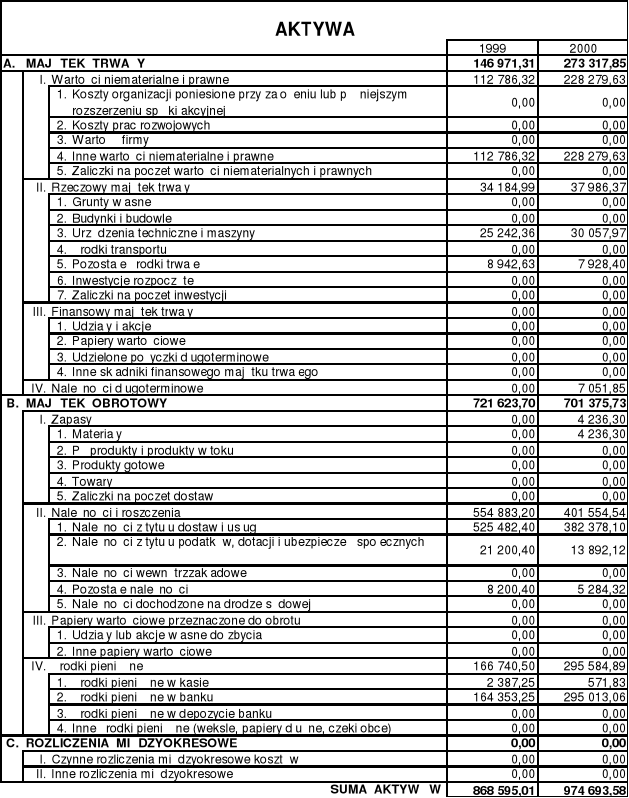

STRUKTURA AKTYWÓW

Jako młoda przedsiębiorstwo, firma POBURSKI Dachtechnik nie posiada dużego zaplecza maszynowego ani budynków oraz gruntów własnych. Siedziba firmy mieści się jak dotychczas w wynajmowanym lokalu. Jedynymi urządzeniami są specjalistyczne urządzenia do tworzenia pokryć dachowych.

W pierwszym roku działalności firma nie posiadała żadnych wartości niematerialnych i prawnych (całość procesów obliczeniowych związanych z księgowością i projektowaniem odbywała się w biurze rachunkowym i w centrali w Hamburgu). W drugim roku działalności firma zakupiła specjalistyczne oprogramowanie komputerowe do projektowania skomplikowanych planów inwestorskich.

W momencie rozpoczęcia działalności firma miała już w posiadaniu dobrej klasy sprzęt komputerowy, zakupiony z myślą o późniejszym zakupie oprogramowania projektowego, potrzebnego w codziennej pracy.

Zmiana wartości majątku trwałego firmy był spowodowany odpisami amortyzacyjnymi oraz zakupami środków trwałych i wartości niematerialnych i prawnych.

Firma nie posiada finansowego majątku trwałego.

Majątek obrotowy firmy charakteryzuje się zwiększoną płynnością w związku z niską wartością zapasów w aktywach firmy (w pierwszym roku na koniec okresu rozrachunkowego firma nie posiadała żadnych zapasów, ponieważ wszystkie dostawy materiałowe były kierowane i rozchodowane bezpośrednio na budowy; w drugim roku na koniec okresu rozrachunkowego stan zapasów z zera wzrósł do 4.236,30 zł, ze względu na złe warunki atmosferyczne, które uniemożliwiły wbudowanie tychże materiałów).

W porównywanych okresach nieznacznie zmieniły się stany należności. Ich raczej wysoki poziom był spowodowany odroczonym terminem płatności, którego udzielamy znanym i sprawdzonym kontrahentom (co jest bardzo ważne przy prowadzeniu dużych przedsięwzięć inwestycyjnych).

Wysokość należności z tytułu podatków obrazuje nadwyżki podatku VAT należnego nad naliczonym (do rozliczenia z Urzędem Skarbowym w następnych miesiącach nowego roku obrachunkowego).

Wielkość pozostałych należności kształtuje się również na dosyć wysokim poziomie i wyraża wysokość pobranych, a nie rozliczonych, przez pracowników nadzoru budowlanego zaliczek. Po przeanalizowaniu tych wielkości, zarząd firmy ustalił graniczną kwotę udzielanych zaliczek (wynosi ona 1.000,00 zł na jedną osobę w miesiącu rozliczeniowym).

Środki pieniężne w kasie w porównywanych okresach wynosiły odpowiednio: 2.387,25 zł i 571,83 zł; środki pieniężne w banku: 164.353,25 zł i 295.013,06 zł.

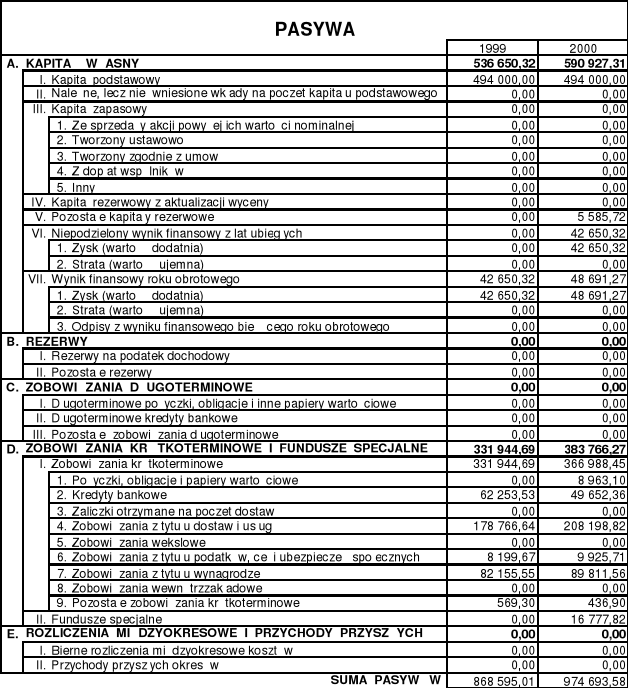

STRUKTURA PASYWÓW

Firma rozpoczynając działalność w 1999 r. dysponowała kapitałem podstawowym w wysokości 494.000,00 zł. Pierwszy rok firma zakończyła pomyślnie - dodatnim wynikiem finansowym w wysokości 42.650,32 zł. Drugi rok przyniósł zwiększenie zyskowności o 14,16% - zysk wyniósł 48.691,27 zł. Wynik z pierwszego roku działalności nie został podzielony.

Firma w obu okresach rozliczeniowych nie zaciągała długoterminowych kredytów bankowych, a korzystała jedynie z kredytów krótkoterminowych (w tym również w ramach rachunku bankowego), wykorzystywanych w razie chwilowego braku środków, na zakup materiałów i wypłatę wynagrodzeń.

Dynamika zobowiązań pokazuje tendencję wzrostową, co było spowodowane zastosowaniem przez kontrahentów firmy POBURSKI wydłużonych terminów płatności (sięgającymi 40 dni), z okresami spłaty przypadającymi już w nowym roku (2001) oraz ze zwiększoną ilością zakupów pod koniec roku.

Wynik zobowiązań z tytułu ubezpieczeń społecznych i wynagrodzeń Jest spowodowany rozwiązaniami rachunkowymi. Wynagrodzenia jak i składki na ubezpieczenie społeczne zostały zarachowane do grudnia (za miesiąc grudzień), z terminami ich płatności przypadającymi dopiero w styczniu kolejnego roku. Wzrost wielkości wynagrodzeń i składek ma swoje podłoże w zwiększonej ilości pracowników w porównywanych okresach.

W 2000 r. dokonano po raz pierwszy odpisu na Zakładowy Fundusz Świadczeń Socjalnych z przeznaczeniem na różne formy określone w zakładowym regulaminie.

RACHUNEK ZYSKÓW I STRAT

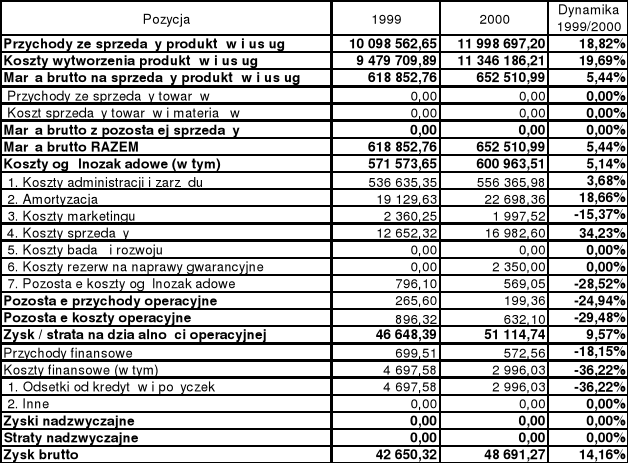

Rachunek zysków i strat ukazuje wielkości przychodów i kosztów poniesionych w prowadzonej na przestrzeni dwóch porównywanych lat działalności firmy POBURSKI. Jak widać na załączniku, wielkości przychodów kształtują się na wysokości pow. 10 mln zł. Drugi rok wykazuje przychody wyższe o prawie 2 mln zł, co spowodowane było zwiększeniem frontu robót (przyjęcie nowych pracowników). Wraz ze wzrostem przychodów zwiększyły się również koszty. Niestety firma pomimo zabiegów ze strony dyrekcji ekonomicznej nie była w stanie uciec od wysokich kosztów utrzymania pracowników, którzy są oddelegowywani do miejsca pracy. Porównanie dynamiki przychodów i kosztów z działalności podstawowej jest niekorzystne, ponieważ wzrost kosztów był o 0,87% wyższy niż wzrost przychodów. Mimo wszystko jednak marża brutto z działalności podstawowej wzrosła o 5,44%.

Niezbyt wysoki zdawać się może poziom kosztów ogólnozakładowych w porównaniu z kosztami ogólnymi. O 362,73 zł spadły koszty marketingu (poprzez zatrudnienie pracownika działu marketingu, który zastąpił korzystanie z usług profesjonalnego biura obsługi marketingowej).

W uwagi na posiadane specjalistyczne urządzenia, należało przeznaczyć na ich przeglądy okresowe kwotę 2.350,00 zł, stanowiącą koszty rezerwy na naprawy gwarancyjne.

Strata na działalności finansowej była spowodowana spłatą odsetek od krótkoterminowych kredytów bankowych.

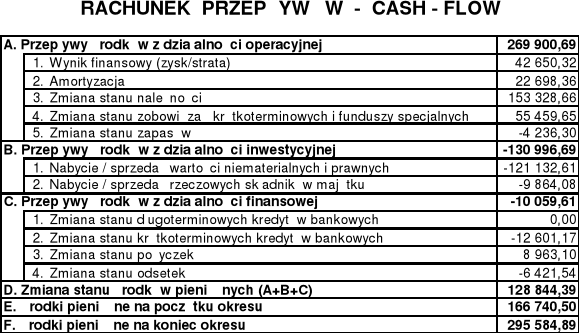

PRZEPŁYWY PIENIĘŻNE (CASH-FLOW)

Analiza rachunku przepływów nasuwa jedno skojarzenie: pomimo wysokich kosztów działalności firma posiada duże zdolności samofinansowania dzięki dobremu zarządzaniu finansami. Nadwyżka z działalności operacyjnej pokrywa wydatki związane z działalnością inwestycyjną, firma jest zdolna do terminowego regulowania swoich zobowiązań wobec dostawców materiałów.

Wielkość przepływów z działalności operacyjnej zamknęła się na wartości 269.900,69 zł, z działalności inwestycyjnej - wynikiem ujemnym w wysokości -130.996,69 zł, a z działalności finansowej - w wysokości -10.059,61 zł.

Ogółem zmiana stanu środków pieniężnych wyniosła +128.844,39 zł, a drugi okres zamknięto ze środkami pieniężnymi w wysokości 295.584,89 zł.

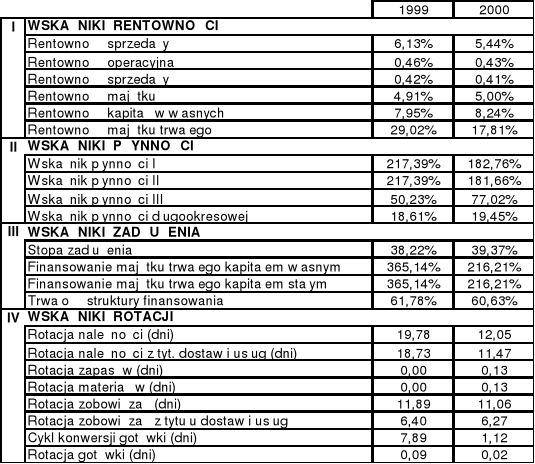

ANALIZA WSKAŹNIKÓW

Rentowność sprzedaży kształtuje się od 5,44% do 6,13% i wyraża stosunek zysku firmy do jej sprzedaży i stanowi marżę zysku na sprzedaży. Wynik ten jest w zupełności zadawalający, szczególnie jeśli chodzi o młodą firmę.

Rentowność majątku - informuje o wielkości zysku, jaki przynosi każda jednostka aktywów zaangażowana w działalność. Wynosi ona odpowiednio w 1999 i 2000 r.: 4,91% i 5,00% - zauważalna jest więc tendencja wzrostowa, co może dobrze rokować na przyszłość i świadczyć o atrakcyjności firmy na rynku.

Rentowność kapitałów własnych kształtuje się na średnim poziomie: 7,95% i 8,24% z tendencją wzrostową. Pozwala on określić efektywność kapitału własnego.

Wskaźniki płynności w przypadku tej firmy jest nadspodziewanie dobry, co może się wiązać z małym udziałem zapasów w majątku obrotowym firmy. Jej zdolność do regulowania zobowiązań jest dosyć wysoka, co może świadczyć o jej wiarygodności w stosunku do kontrahentów w odniesieniu do pokrywania zadłużenia.

Stopa zadłużenia na poziomie 38-39% świadczy o tym że 38-39% majątku jest finansowana kapitałem obcym (ogólnie przyjmuje się, że wskaźnik zadłużenia zawarty w przedziale 33-66% wskazuje, że dana firma ma nadal zdolność do zaciągania kredytów).

Finansowanie majątku trwałego kapitałem własnym kształtuje się na poziomie od 216,21% do 365,14% i oznacza to, że majątek trwały ma pokrycie w kapitale własnym.

Wskaźniki rotacji należności i zobowiązań informują, iż spłata zobowiązań odbywa się praktycznie na bieżąco, tak jak i zapłata należności. Spłata zobowiązań przez firmę odbywa się średnio co 11-12 dni (z tendencją spadkową). Należności były regulowane średnio co 15 dni (od 12 do 19 dni, przy czym okres ten uległ skróceniu w 2000 r.). Świadczy to o dużej wiarygodności firmy na rynku, jak i o wysokiej wiarygodności jej odbiorców.

3.4. SZANSE I ZAGROŻENIA FIRMY NA RYNKU

Wbrew pozorom, nawet firma mająca tak olbrzymie zaplecze techniczne, finansowe i doradcze na terenie Niemiec nie miało łatwo z wykreowaniem swojej pozycji na rynku, w tak trudnych warunkach. Specjalistyczne przedsiębiorstwo budowlane w epoce rozwoju, inwestycji, to doskonałe warunki do funkcjonowania, ale istniało także wiele przeszkód, barier i problemów „nie do pokonania” dla wielu innych firm, które po rozpoczęciu działalności na rynku polskim, niestety po krótkim okresie czasu wycofywały się.

Firma Poburski po przeprowadzeniu własnych badań rynku polskiego, stwierdziła, że stwarza on szanse na rozwój.

Badania te były prowadzone metodą analizy SWOT, a więc oceniano szanse i zagrożenia jakie stwarza rynek polski a także analizowano swoje mocne i słabe strony, które mogły by być pomocne lub mogły by stanowić barierę w rozwoju nowego oddziału .

Tabela 10: Szanse i bariery wynikające z sytuacji panującej na rynku polskim

SZANSE |

ZAGROŻENIA |

Otwarcie granic |

Bariera językowa |

Liczne inwestycje budowlane |

Bariera łącznościowa |

Wykształcona kadra ekonomiczna |

Przepisy prawa polskiego |

Wykwalifikowana siła robocza |

|

Nowy rynek zbytu |

|

Źródło: Opracowanie własne na podstawie danych firmy Poburski Dachtechnik

Tabela nr 7 wyraźnie wskazuje na przewagę szans i perspektyw występujących na rynku polskim dla rozwoju przedsiębiorstwa zagranicznego .

Złożyło się na to wiele czynników m.in. takie jak:

Otwarcie granic - łatwość transportowania materiałów i urządzeń

Liczne inwestycje budowlane - ciągle przybywają nowe obiekty przemysłowe, dzięki którym istnieją warunki do rozwoju przedsiębiorstwa różnych branż, a przede wszystkim branży budowlanej

Chętna młodzież do pracy w nowym systemie demokracji i wolności - ludzie wykształceni po ukończeniu studiów chętniej podejmują pracę w firmach zagranicznych, aniżeli w zakładach państwowych

Wykwalifikowana siła robocza - która w systemie poprzednim nie znalazła warunków do rozwoju

Zdobycie nowego, dużego rynku zbytu.

Poza tym dużym plusem w decyzji o utworzeniu nowego oddziału była niewielka odległość pomiędzy Niemcami a Polską.

Natomiast trudności jakie występowały pomiędzy oddziałami to m.in.:

Bariera językowa - szczególnie w początkowej fazie była jedna z poważniejszych barier; centrala niemieckojęzyczna, dlatego trzeba było utworzyć kadrę dwujęzyczną

Jeszcze słaba bariera łącznościowa - brak dogodnych połączeń komunikacyjnych

Ciągle zmieniające się przepisy prawa polskiego - nieznane firmie „matce” co powodowało wiele trudności w funkcjonowaniu firmy

Brak doświadczenia firmy w organizowaniu oddziału poza granicami państwa .

PODSUMOWANIE

Podsumowując pracę trzeba stwierdzić, że sukces przedsiębiorstwa wiąże się ściśle ze sprawnością zarządzania i umiejętnością sterowania zasobami, procesami i informacjami w celu ich wykorzystania dla osiągnięcia zamierzonych rezultatów w istniejących warunkach działania organizacji.

Przedsiębiorstwo działające w warunkach gospodarki rynkowej podejmuje decyzje skoncentrowane na osiąganie zysków, by móc przeżyć trudne chwile i dalej rozwijać się, bowiem rozwój jest podstawą osiągania zysków.

Zachodzące zmiany warunków działania przedsiębiorstwa wskazują na konieczność ciągłego doskonalenia mechanizmów, procesów i instrumentów zarządzania, zorientowanych na poprawę efektywności ekonomicznej i rozwój przedsiębiorstwa.

Ocena bieżącej działalności przedsiębiorstwa obejmuje takie zagadnienia jak:

istotę i wstępną analizę sprawozdań finansowych,

badanie kondycji finansowej przedsiębiorstwa (płynność, stopień zadłużenia, zyskowność, sprawność działania).

Podstawowym źródłem informacji potrzebnych do oceny finansowej staje się bilans, rachunek zysków i strat oraz sprawozdanie z przepływu środków pieniężnych. Bilans i rachunek zysków i strat stanowią podstawę do oceny stanu i wyników finansowych przedsiębiorstwa. Dokonanie oceny sytuacji narzuca konieczność ustalenia relacji pomiędzy poszczególnymi elementami majątku i źródeł jego finansowania.

Natomiast rachunek zysków i strat rejestruje tworzenie się wyniku finansowego firmy.

Wyniki analizy stanowią podstawę do weryfikacji słuszności decyzji podjętych w przeszłości oraz ustalenia punktu wyjścia zamierzeń bieżących i przyszłych.

Ważne jest w procesie zarządzania przeprowadzenie analizy ekonomiczno-finansowej przedsiębiorstwa, aby uniknąć błędnych decyzji. Pomaga ona podejmować właściwe decyzje, planować i kontrolować działalność firmy. Analiza powinna umożliwiać podjęcie najlepszej, tj. optymalnej decyzji dotyczącej zastosowania posiadanych środków w celu osiągnięcia dobrych rezultatów.

W przypadku firmy POBURSKI wszystko ma się, jak może się wydawać, na dobrej drodze do świetnego prosperowania na rynku przedsiębiorstw tej branży. Dobre zarządzanie majątkiem, wiarygodne otoczenie oraz sprawdzona kadra pracownicza stają się podstawą do sukcesu każdej firmy.

Obroty wzrosły o 18,82% w stosunku do poprzedniego okresu, tym samym spowodowało to zwiększenie wyniku finansowego oraz polepszenie sprawności firmy w regulowaniu jej zobowiązań.

BIBLIOGRAFIA

M. Sierpińska T.Jachna Ocena przedsiębiorstwa według standardów światowych Wydawnictwo Naukowe PWN Warszawa 1997r.

S. Kasiewicz Analiza ekonomiczno-finansowa Główna Szkoła Handlowa Warszawa 1995r.

L. Bednarski Analiza finansowa w przedsiębiorstwie Polskie Wydawnictwo Ekonomiczne 2000r.

T. Dudycz Analiza finansowa Wydawnictwo Akademii Ekonomicznej we Wrocławiu 2000r.

M. Sierpińska D.Wedzik Zarządzanie płynnością finansową w przedsiębiorstwie Wydawnictwo Naukowe PWN Warszawa 1997r.

E. Bogacka-Kisiel M.Łuszczak Finanse i bankowość. Zarys problemu. Wydawnictwo Akademii Ekonomicznej we Wrocławiu 1999r.

S. Ryżweska Bankowa analiza przedsiębiorstwa dla potrzeb oceny ryzyka kredytowego. Wydawnictwo Twigger S.A. Warszawa 1998r.

Z. Kołaczyk Rachunkowość przedsiębiorstw Wydawnictwo eMPi2 Poznań 1995r.

E. Filar J. Skrzypek Wartość wskaźników finansowych 2000r.

D. Olszewski Podstawy analizy finansowej przedsiębiorstw Centrum Edukacji i Rozwoju Biznesu Warszawa 1994r.

A. Micherda Analiza finansowa w gospodarce rynkowej Wydawnictwo Szkolne i Pedagogiczne Warszawa 1992r.

S. Soroczyński M.Witek Instrumenty finansowe Oficyna Ekonomiczna o/Polskich Wydawnictw Profesjonalnych Sp. z o.o. 2000r

W. Smithson W Smith D.Sykes Zarządzanie ryzykiem finansowym Oficyna Ekonomiczna o/Polskich Wydawnictw Profesjonalnych Sp. z o.o. 2000r

D. Krzemińska Finanse przedsiębiorstwa Wydawnictwo WWSB 2000r.

W. Ziółkowska Finanse publiczne teoria i zastosowanie Wydawnictwo Wyższej Szkoły Bankowej 2000r.

M. Krajewski Zarządzanie majątkiem obrotowym w przedsiębiorstwie Wydawnictwo ODDK Gdańsk 2000r.

W. Bień Zarządzanie finansami przedsiębiorstwa Wydawnictwo DIFFIN 2000r.

M. R. Tyran wskaźniki finansowe Dom Wydawniczy ABC 2000r.

Rozporządzenie ministra finansów z dnia 15.01.1991 r. w sprawie zasad prowadzenia rachunkowości Dz. U. z 1991r.nr 10 poz.35

Rozporządzenie ministra finansów z dnia 15.01.1991 r. w sprawie prowadzenia rachunkowości Dz. U. z 1991r. nr 10 poz.35

Bernard & Colli Słowniczek ekonomiczny i finansowy Wydawnictwo Książkowe 1994 r.

Z Dowgiałło Słowniczek ekonomiczny Wydawnictwo ZNICZ Szczecin 1993 r.

A. Roza-Michalski Zrozumieć rachunkowość Agencja Wydawnicza

InterFart s.c. Łódź 1998r.

J. Jaklik B. Micherda Zasady rachunkowości Wydawnictwo Szkolne i Pedagogiczne Warszawa 1994 r.

L. Bednarski R. Borowiecki J.Duraj E.Kurtys T Wiśniewski B.Wersty Analiza ekonomiczna przedsiębiorstwa Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu 1998r.

T. Orłowski Nowy leksykon ekonomiczny Oficyna Wydawnicza Graf-Punkt Warszawa 1998r.

J. Duraj Analiza ekonomiczna przedsiębiorstwa PWE Warszawa 1993r.

W. Dobrowolski Wskaźniki analizy finansowej firmy Politechnika Wrocławska Wrocław 1995

SPIS WYKRESÓW

Przykład wykresu linowego............................................................... 19

Przykład wykresu słupkowego......................................................... 19

Przykład wykresu kołowego............................................................. 20

Struktura wykształcenia w firmie...................................................... 62

SPIS TABEL

Rodzaje analizy ekonomicznej............................................................ 10

Bilans źródłem informacji o sytuacji majątkowej firmy........................ 37

Struktura rachunku zysków i start w wariancie porównawczym......... 41

Struktura rachunku zysków i start w wariancie kalkulacyjnym........... 42

Struktura sprawozdania z przepływu środków pieniężnych............... 46

Wskaźniki sprawności działania........................................................ 56

Kierownictwo przedsiębiorstwa POBURSKI Dachtechnik w 2000r.... 61

Liczba zatrudnionych w 2000r........................................................... 63

Średnie wynagrodzenie netto pracowników zatrudnionych w spółce w latach 1999 - 2000............................................................................. 64

Szanse i bariery wynikające z sytuacji panującej na rynku polskim..... 72

SPIS RYSUNKÓW

Funkcje analizy ekonomicznej............................................................ 7

Źródła informacji analizy ekonomicznej.............................................. 17

Uproszczony schemat struktury bilansu............................................. 31

Struktura organizacyjna firmy Poburski Dachtechnik ................... 62

SPIS ZAŁĄCZNIKÓW

Bilans firmy Poburski Dachtechnik Sp. z o.o.

Rachunek zysków i strat firmy Poburski Dachtechnik Sp. z o.o.

Przepływ pieniężny firmy Poburski Dachtechnik Sp. z o.o.

Analiza wskaźnikowa firmy

Lista referencyjna firmy Poburski Dachtechnik

ZAŁĄCZNIKI

Załącznik 1. Bilans firmy POBURSKI Dachtechnik

Załącznik 2. Rachunek zysków i strat

Załącznik 3. Rachunek przepływów środków pieniężnych (cash-flow)

Załącznik 4. Analiza wskaźnikowa

Opracowanie na podstawie danych firmy POBURSKI

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

Opracowanie własne na podstawie danych z firmy POBURSKI Dachtechnik

W. Dobrowolski Wskaźniki analizy finansowej firmy Politechnika Wrocławska Wrocław 1995 s. 19

23

Wyszukiwarka

Podobne podstrony:

Analiza przedsibiorstwa WSZiA

analiza przedsiębiorstwa-ściąga, Firmy i Przedsiębiorstwa

Analiza przedsiębiorstwa BIT, Nauka, Analiza rynku

analiza przedsiembiorstw, Analiza+przedsiębiorstw Prognozowanie upadłości

analiza przedsiębiorstwa-punkt gastronomiczny Ekxpress bar (, Analiza i inne

Analiza przedsiębiorstwa budowlanego (11 stron)

analiza przedsiębiorstwa (7 str), Analiza i inne

Analiza Przedsiębiorstwa Opis AKTYWA, PASYWA, ANALIZA WSKAŹNIKOWA

analiza przedsiębiorstwa-punkt gastronomiczny Ekxpress bar (, Firmy i Przedsiębiorstwa

analiza przedsiębiorstwo budowlane shuntpol QR4XZWSZZH6U4HJNO7OVGC2F5PTMTYL5HLIVW2Y

więcej podobnych podstron