ZARZĄDZANIE FINANSAMI PRZEDSIĘBIORSTW

Dr hab. inż. Zofia Wilimowska, prof. PWr

Politechnika Wrocławska

1. Rola zarządzania finansami

Przedsiębiorstwo jest podmiotem gospodarczym prowadzącym działalność w celach zarobkowych i na własny rachunek, mającym na celu przynoszenie zysku, czyli osiąganie nadwyżki przychodów nad kosztami.

Rys.

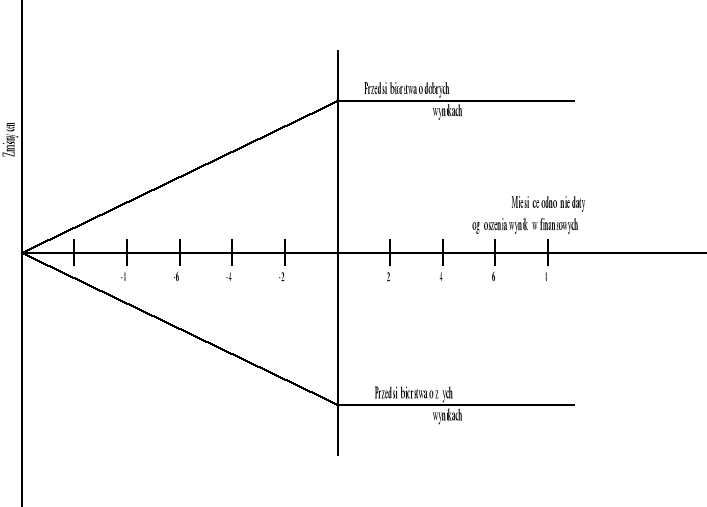

Rynek kapitałowy wycenia każdą dostępną informację a ceny papierów wartościowych są odbiciem wszystkich podanych do publicznej wiadomości danych. Co znaczy, że każda nowa informacja zostaje zdyskontowana przez rynek kapitałowy. „Dobre wiadomości” będą prowadziły do wzrostu cen akcji tak samo jak „złe” do spadku

Rys. Zmiany cen akcji poprzedzające i następujące po ogłoszeniu informacji o wynikach finansowych przedsiębiorstwa.

Czy decyzje menedżerskie zapewnią efektywność działania, polepszą wizerunek firmy, trudno orzekać już w momencie podejmowania decyzji. Efekty decyzji uwidoczniają się dopiero w przyszłości, czasami bardzo odległej. Liczba parametrów wpływających na przyszłe wyniki działania jest bardzo duża.

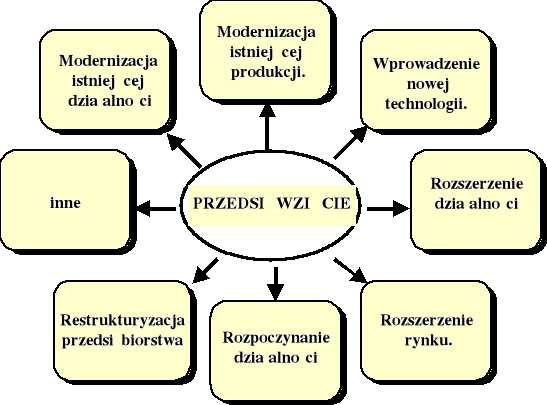

Działalność rozumie się jako realizację określonych przedsięwzięć gospodarczych. A pojęcie przedsięwzięcia wyjaśniono na rysunku.

Rys. Pojęcie przedsięwzięcia

Realizacja przedsięwzięć gospodarczych wymaga określonych środków na sfinansowanie pokrycia kosztów

działalności operacyjnej (materiały i surowce, płace, energię, sprzedaż),

ogólnych działalności i administracji (podatki od wynagrodzeń, ubezpieczenia społeczne, odsetki od pożyczek, podatki dochodowe, dywidendy),

inwestycyjnych (opracowanie projektów inwestycyjnych, zakup maszyn i urządzeń, zakup technologii, zakup know how, licencji, inne).

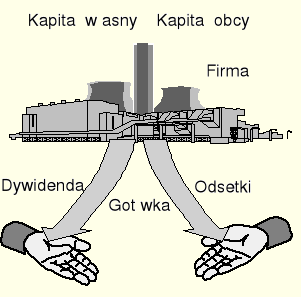

Przedsiębiorstwo to także „generator” dochodów dla właścicieli kapitału.

|

|

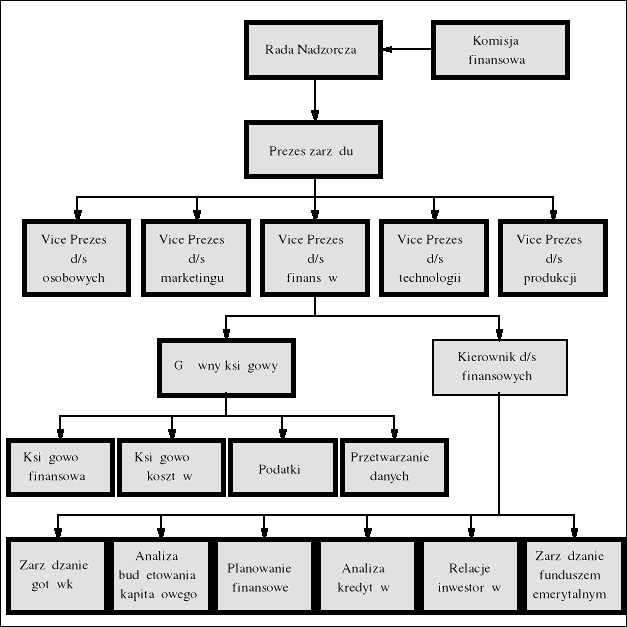

Miejsce zarządzania finansami

Główny księgowy odpowiada za wszystkie działania księgowo ewidencyjne.

Księgowość finansowa - zajmuje się przygotowaniem sprawozdań finansowych firmy: bilansu, rachunku wyników, sprawozdań z przepływów finansowych.

Księgowość kosztów - zajmuje się przygotowaniem budżetu operacyjnego firmy i monitorowaniem, czyli ciągłym procesem kontroli jej działów i oddziałów.

Rozliczanie podatków - ta jednostka przygotowuje zapisy dla potrzeb podatkowych (VAT, dochodowy, inne).

Przetwarzanie danych - ta jednostka zajmuje się głównie techniczną, informatyczną stroną księgowości spółki i płac oraz współpracuje w odpowiednim zakresie ze wszystkimi jednostkami.

Kierownik ds. finansowych zajmuje się zdobywaniem, utrzymywaniem i wydatkowaniem funduszy.

Zarządzanie gotówką i krótkoterminowym inwestowaniem w papiery wartościowe.

Analiza budżetowania kapitałowego.

Planowanie finansowe.

Analiza kredytów.

Współpraca z inwestorami.

Rys. Przykład organizacyjnych zależności .

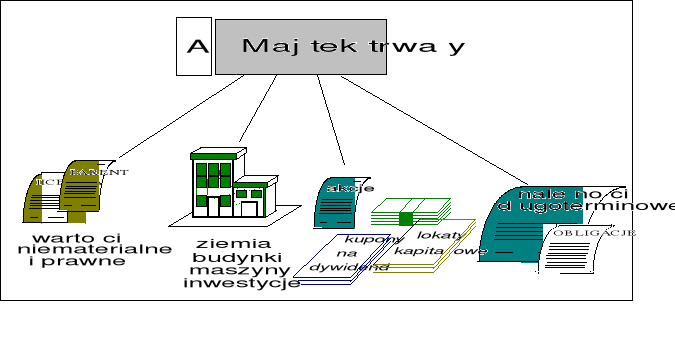

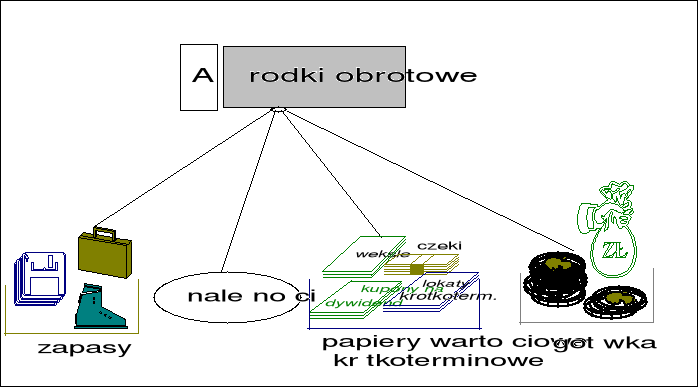

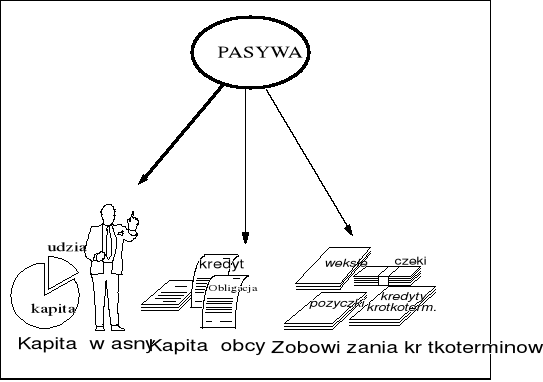

Zarządzanie pasywami i aktywami

Rys. Majątek trwały firmy.

Rys. Majątek obrotowy

Rys. Zobowiązania krótkoterminowe i kapitały

Odbiorcy działu finansowego

Rys. Główni odbiorcy informacji księgowej i finansowej.

2. Cele i funkcje zarządzania finansami

Cele główne i cele podrzędne

Przetrwane i rozwój

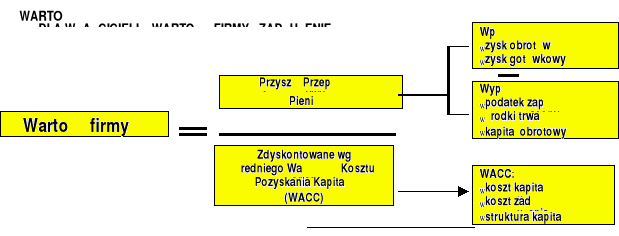

Wzrost wartości rynkowej przedsiębiorstwa

Maksymalizacja zysku

Współczesny świat finansów uznaje za cel nadrzędny maksymalizację wartości firmy albo nieco ogólniej ale mniej precyzyjnie matematycznie maksymalizację bogactwa właścicieli.

Wyjątkiem od tej zasady są państwa niemieckojęzyczne w Europie, w których trwa dyskusja nad tym co jest lub powinno być celem nadrzędnym.

Cel ten oznacza, że menedżerowie powinni dążyć do maksymalnej wartości obecnej oczekiwanych przyszłych zwrotów dla właścicieli firmy (akcjonariuszy). Przez zwrot rozumiemy tu okresowe wypłaty dywidend oraz wzrost ceny (różnicę cen) w przypadku sprzedaży akcji. Wartość obecna jest definiowana jako dzisiejsza wartość pewnych przyszłych płatności lub strumieni płatności, oszacowanych przy uwzględnieniu odpowiedniej stopy dyskontowej.

Stan posiadania, czyli bogactwo właściciela (akcjonariusza), może być mierzony różnymi metodami.

a. Jako rynkowa wartość posiadanych przez niego akcji.

b. Jako księgowa wartość firmy.

c. Jako wartość środków trwałych firmy.

Szacując swój stan posiadania i dążąc do powiększania go inwestor rozważa różne charakterystyki firmy, które mogą stanowić cele zarządzania finansami.

Wartość firmy wzrasta z różnych powodów.

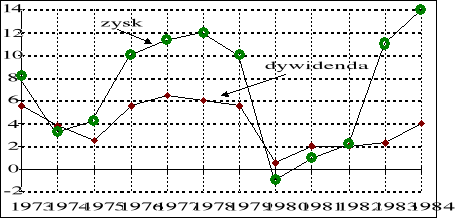

Historia i dzień dzisiejszy znanych, dużych firm pokazuje, że czasami wartość wypłacanych dywidend przekracza wypracowany zysk. Wszystko to po to, aby obraz firmy w oczach potencjalnych nabywców akcji nie został zmieniony. Zdarza się, że firmy amerykańskie zaciągają w bankach kredyty po to tylko, aby utrzymać politykę w zakresie dywidend, ich stały lub często regularnie wzrastający poziom.

Prawidłowe zarządzanie jest w stanie poprawić kondycję firmy, wyprowadzić ją z krótkotrwałej „zadyszki finansowej”. Natomiast utrata pozytywnego obrazu w oczach potencjalnych akcjonariuszy może doprowadzić do bankructwa firmy * nikt nie zechce bowiem być właścicielem niedochodowej firmy. Rys ilustruje sytuację, gdy duża i znana firma General Motors w 1981r. dokonała wypłat dywidend, przekraczających wartość jej rocznych zysków. Rok wcześniej wypłaciła dywidendę mimo ujemnego zysku (straty). W następnych latach nastąpił gwałtowny wzrost zysków i wzrost wartości dywidendy, ale wypłaty nie przekraczały już wartości zysku.

Inne cele finansowe

Poza celami związanymi z zyskiem, zyskiem na akcję EPS i dywidendą na akcję DPS, spółki mogą ustalać jeszcze inne cele:

a. narzucenie ograniczeń co do poziomu dźwigni finansowej lub długu. Na przykład, zarząd spółki ustala, że:

i. stosunek długu długoterminowego do kapitału włożonego nie może przekraczać określonej wartości, na przykład 1:1;

ii. koszt długu czyli wartość odsetek nie może być wyższa niż, na przykład, 25% zysku przed odliczeniem odsetek i podatku.

b. ograniczenie co do zysku zatrzymanego. Na przykład, zarząd decyduje, że stosunek zysku podzielonego do wartości wypłaconych dywidend nie powinien być mniejszy, niż 2.5 raza.

c. ograniczenie co do zysku operacyjnego. Na przykład, zarząd ustala, że stosunek zysku do sprzedaży powinien wynosić minimalnie 10%, lub też, że stopa zwrotu z kapitału zaangażowanego powinna wynosić minimalnie 20%.

Maksymalizacja zysku

Niegdyś najczęściej zakładało się, że maksymalizacja zysku jest podstawowym celem zarządzania finansami. W modelach mikroekonomicznych jest to kryterium dominujące i wiele praw, wynikających z tych właśnie modeli może mieć zastosowanie w zarządzaniu finansami w niektórych, specyficznych problemach. Podejście takie ma jednak wiele ograniczeń.

Po pierwsze, mikroekonomiczne modele, które maksymalizują zysk, są statyczne, nie uwzględniają czasu. Nie dają możliwości wyjaśnienia, porównania zysków długo- i krótkoterminowych. Tymczasem większość decyzji, podejmowanych przez menedżerów finansowych, musi uwzględniać wymiar czasu. Na przykład decyzje dotyczące wydatków kapitałowych, które stanowią jądro funkcji finansów, mają długoterminowy wpływ na obraz firmy.

Menedżer finansowy musi ciągle balansować pomiędzy krótko- i długoterminowymi zyskami, które związane są z decyzją długoterminową.

Drugie ograniczenie modeli opartych na maksymalizacji zysku dotyczy samej definicji zysku. Czy firma powinna maksymalizować wartość zysku w złotówkach (bezwzględną), czy też stopę zysku (wartość względną)? Jeśli stopę zysku, to jaką * zysk do wartości sprzedaży, do aktywów ogółem, czy może do kapitału firmy? Jaką miarę zysku przyjąć * księgową, czy też ekonomiczną?

Trzeci problem jest związany z niemożnością określenia przez menedżera - w sposób pewny - ryzyka związanego z alternatywnymi decyzjami. Przykładowo, projekty generujące identyczne przyszłe oczekiwane dochody i wymagające takich samych wydatków, mogą być kompletnie odmienne pod względem związanego z nimi stopnia ryzyka. Menedżer finansowy dokonuje decyzji na podstawie metod analizy ryzyka, które nie wykorzystują mikroekonomicznych modeli deterministycznych, ale korzystają z modeli statystycznych.

Mimo powyższych niedogodności, trzeba jednak przyznać, że model zachowania firmy, oparty na maksymalizacji zysku, wprowadza wiele łatwych do zastosowania, intuicyjnych możliwości podziału i przydziału środków do poszczególnych zadań, czyli alokacji środków.

W teorii ekonomii teoria finansów zajmuje ważną rolę i jest istotnym wypełnieniem luki, którą nie zajmuje się mikroekonomia. Jest bardziej wszechstronna i ujmuje związki pomiędzy aspektami działalności przedsiębiorstw, którymi mikroekonomia nie zajmuje się. Jest być może jeszcze bliższa praktyce zarządzania firmą niż mikroekonomia, a przynajmniej takie są tendencje światowe i aktualna praktyka.

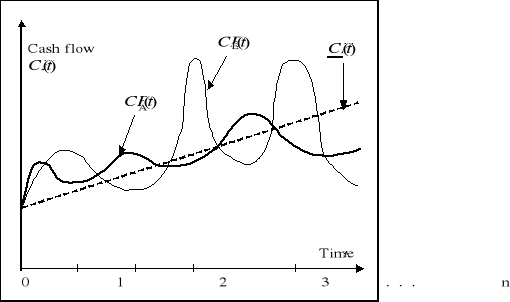

1. Cash flow

„Profits are an opinion but cash is a fact” oraz

„You can generate profit but if you have not got a cash you go to bankruptcy”.

Przykład

Pan Kowalski i pan Simiński prowadzą dwie firmy AGROMA i BANAN działające w tej samej branży i na tym samym rynku. Zbliża się koniec roku. Obie firmy zamykają okres rocznej działalności następującymi wynikami (tab. 2.9).

Tab. Wyniki finansowe firm AGROMA oraz BANAN.

AGROMA |

|

|

BANAN |

|

Sprzedaż |

100 000 |

|

Sprzedaż |

200 000 |

KTS + inne |

80 000 |

|

KTS + inne |

150 000 |

ZYSK NETTO |

20 000 |

|

ZYSK NETTO |

50 000 |

Pan Simiński opowiada wśród znajomych, że wykończy pana Kowalskiego. „Popatrzcie, zaczynaliśmy w tym samym czasie, prowadzimy ten sam rodzaj działalności, a ja zarobiłem 2.5 raza więcej niż Kowalski. Jestem lepszy. Co więcej, moja zyskowność sprzedaży jest większa. U mnie wynosi 25%, a u Kowalskiego tylko 20%. Wykończę go”.

Na początku stycznia następnego roku dla obu firm upływa termin spłaty kolejnej raty kredytu bankowego w wysokości 5 000zł.

10 stycznia obaj panowie, Kowalski i Simiński spotykają się w banku. Pan Kowalski dokonuje przelewu z konta firmy, aby dokonać należnej wpłaty, a pan Simiński niestety, ma duży debet i musi prosić bank o przedłużenie terminu spłaty raty kredytu. Pan Simiński jest wściekły: „Jak to możliwe?”.

Konsultant finansowy dokonał następujących zestawień i sprawa stała się jasna.

Tab. Przepływ gotówki w firmie AGROMA i BANAN.

Firma |

AGROMA |

BANAN |

Sprzedaż |

100 000 |

200 000 |

gotówką |

80 000 |

100 000 |

w należnościach |

20 000 |

100 000 |

A. wpływ gotówki |

80 000 |

100 000 |

Koszt |

80 000 |

150 000 |

gotówką |

50 000 |

120 000 |

w zobowiązaniach |

30 000 |

30 000 |

B. wypływ gotówki |

50 000 |

120 000 |

Stan gotówki (A-B) |

30 000 |

-20 000 |

Pan Simiński zrozumiał, gdzie popełnił błąd. Musi we własnej firmie poprawić, i to niezwłocznie, zarządzanie gotówką, to znaczy, przyspieszyć spływ należności i przedłużyć terminy spłaty zobowiązań. Zaś pan Kowalski niech nie wpada w euforię, musi on pamiętać, że nie wszystkie pieniądze są jego, zobowiązania musi kiedyś spłacić. Może jednak postarać się je zainwestować na rynku papierów wartościowych lub na rynku pieniężnym i uzyskać dodatkowy dochód.

Cele niefinansowe i ogólnospołeczne

Sukcesy firmy (jak i jej porażki) często oddziałują na dobrobyt wielu grup społecznych: pracowników (załóg), dostawców, klientów i bezpośrednio sąsiadującej z firmą społeczności.

a. Dobro załogi. Firma powinna dbać o godziwe wynagrodzenie pracowników, dogodne i bezpieczne warunki pracy, stwarzanie warunków rozwoju pracowników i zapewnienie im kariery i dobrych emerytur. Jeśli wystąpi nadmierne zatrudnienie, firma powinna pokrywać koszty płac, lub szukać pracownikom nowych stanowisk pracy.

b. Dobro zarządu. Menedżerowie często podejmują decyzje w celu polepszenia własnych warunków, nawet, jeśli decyzje te powodują wydatki pieniężne, zmniejszające zysk. Wysokie płace, samochody służbowe, drogie hotele w czasie wyjazdów służbowych, itp.

c. Dobro dostawców i klientów (odbiorców). Odpowiedzialność firmy względem klientów uwidacznia się w działalności firmy na rzecz rozwoju produktu lub usługi, w zapewnieniu jakości produktu oczekiwanej przez klientów i uczciwej z nimi współpracy. Odpowiedzialność względem dostawców polega na utrzymywaniu właściwego, odpowiedniego poziomu kontaktów handlowych. Wielkość spółek daje im przewagę w roli kupującego. Dostawcy powinni móc polegać na terminach płatności ustalonych w kontraktach handlowych i z kolei terminowo wywiązywać się z dostaw.

d. Dobro społeczne. Zarząd spółki powinien być świadomy roli, jaką musi pełnić firma, aby zachować i poprawiać stosunki dobrosąsiedzkie. Na przykład, firmy naftowe są świadome swojej roli producentów i dostawców energii dla społeczności, która to produkcja wymaga szczególnych inwestycji w ochronę środowiska i ograniczonych zasobów surowcowych Ziemi.

Wiele firm wprowadza ulgi i prowizje w obsłudze organizacji publicznych.

Spełnianie celów niefinansowych ogranicza możliwość osiągania celów finansowych, ale ich nie neguje. Znaczy to jednak, że skupianie się tylko i wyłącznie na celach finansowych * maksymalizacji bogacenia się właścicieli * jest zbytnim uproszczeniem. Cele finansowe muszą uwzględniać również te inne cele. Praktyka wykazuje, że w perspektywie długoterminowej spełnienie tych celów ułatwia osiągnięcie celu podstawowego.

Cele wielokryterialne. Głównym problemem w ustalaniu celów wielokryterialnych* na które składają się cele podstawowe i uzupełniające * jest fakt, że często cele elementarne (składowe) kolidują ze sobą, albo nie są osiągane w tym samym czasie. Jeśli wystąpi taka sytuacja, pewien kompromis musi być zaakceptowany.

Do najważniejszych decyzji determinujących rozwój organizacji należą strategiczne decyzje inwestycyjne i finansowe. Od ich trafności zależy potencjalna perspektywiczna konkurencyjność przedsiębiorstwa, jego udział w rynku i możliwość generowania zysków.

Zadania strategiczne mogą być dość zróżnicowane i obejmować wzrost kapitałowy firmy, uzyskanie przewagi konkurencyjnej na istniejących rynkach, poszerzenie rynku lub asortymentu produktów, obniżenie ryzyka działalności itd.

4. Funkcje zarządzania finansami

Zarządzanie inwestycjami

W encyklopedycznym ujęciu inwestycje to

nakłady gospodarcze dokonywane w celu stworzenia lub powiększenia środków trwałych;

W amerykańskim słowniku biznnesu inwestycję definiuje się jako:

INVESTMENT - purchase of stocks, bonds, mutual fund shares, real property, annuity, collectible, etc., with the expectation of obtaining INCOME or CAPITAL GAIN - or both - in the future. Investment tends to be longer term and less risky than SPECULATION.

Inwestowaniem zaś nazywa:

INVEST - transfer CAPITAL to an enterprise in order to secure income or profit for the investor.

W polskim słowniku inwestycję określa się jako:

inwestycja jest to zamiana środków finansowych na dobra rzeczowe, usługi, prawo użytkowania i patenty - a więc jest to majątek trwały zorganizowany w celu osiągnięcia w następnych okresach dodatkowych dochodów lub oszczędności kosztów.

Literatura z zakresu ekonomii i zarządzania oferuje czytelnikowi wiele definicji i interpretacji terminu "inwestycja". Definicję, która dość dobrze opisuje inwestycje w gospodarce rynkowej, sformułował Hirschleifer:

"Inwestycja jest w istocie bieżącym wyrzeczeniem dla przyszłych korzyści. Ale teraźniejszość jest względnie dobrze znana, natomiast przyszłość to tajemnica. Przeto inwestycja jest wyrzeczeniem się pewnego dla niepewnej korzyści".

Jest to dosyć ogólna definicja inwestycji. Podkreśla ona jednak charakterystyczne cechy inwestycji, a tym samym również cechy inwestowania.

Przez inwestycję rozumie się

zaangażowanie kapitału, zakup aktywa nabytego z myślą o wypracowaniu przez niego korzyści w przyszłości.

Czy decyzje zapewnią efektywność działania, polepszą wizerunek firmy, trudno jest orzekać już w momencie podejmowania decyzji. Efekty decyzji inwestycyjnych uwidoczniają się dopiero w przyszłości, czasami bardzo odległej. Liczba parametrów mających wpływ na przyszłe wyniki działania jest bardzo duża. Efekty podejmowanych decyzji zależą przede wszystkim od specyfiki działania danej firmy. Od rodzaju jej działalności, rynku zbytu, wielkości, wykorzystywanej technologii, struktury finansowania itd. Dokładne poznanie wszystkich tych elementów i ich oddziaływania na siebie oraz poznanie wpływu na globalny obraz efektów daje menedżerowi narzędzie ułatwiające podejmowanie decyzji.

Zarządzanie źródłami finansowania

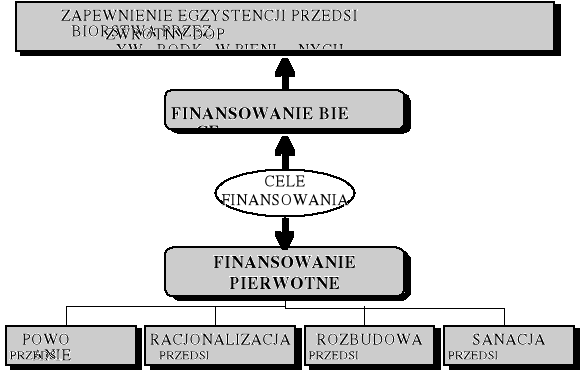

Każda organizacja gospodarcza działająca na określonym rynku do prowadzenia swojej działalności bieżącej i rozwojowej potrzebuje funduszy

Rys. 2. Cel finansowania.

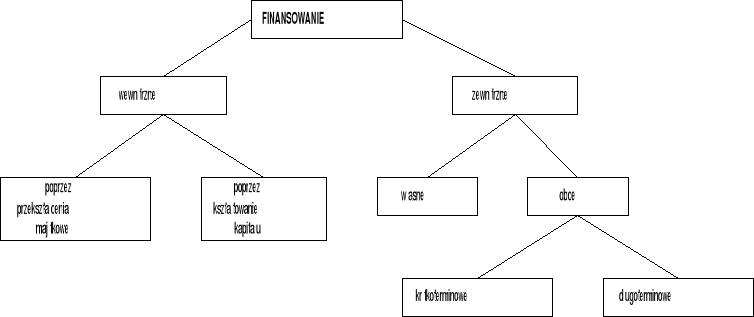

Finansowanie obce można podzielić na krótkoterminowe (do jednego roku) i długoterminowe (powyżej jednego roku).

Rysunek Podstawowe formy finansowania.

K.Farys wyróżnia następujące kryteria wpływające na ocenę źródeł finansowania

dostępność do danego źródła,

wielkość kapitału, jaki można pozyskać przy zastosowaniu wybranego wariantu,

czasu niezbędnego dla pozyskania środków przy zastosowaniu konkretnego wariantu,

formalizm związany z danym źródłem.

koszt, który trzeba ponieść dla możliwości skorzystania z danego wariantu,

konieczność ustanowienia zabezpieczeń na rzecz potencjalnych wierzycieli,

skutków zastosowania danego wariantu w odniesieniu do stosunków wewnętrznych w spółce,

skutków, jakie mogą się wiązać z zastosowaniem danego wariantu w razie niepowodzenia.

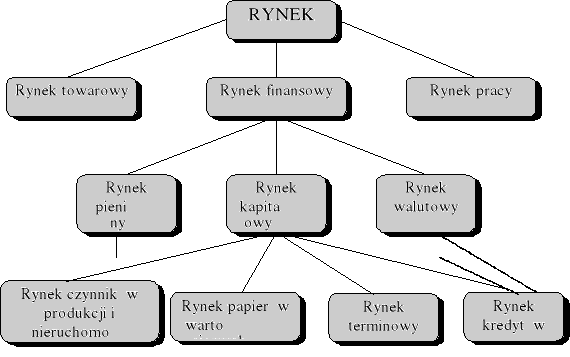

Instrumenty finansowe

Współczesne rynki finansowe oferują instrumenty, które umożliwiają i ułatwiają obrót aktywami kapitałowymi, a tym samym wspomagają rozwój przedsiębiorstw.

Rys. Rynek finansowy.

Uczestnikami rynku finansowego są funduszodawcy (pożyczkodawcy, kredytodawcy, kapitałodawcy) i funduszobiorcy, czyli jednostki, których zapotrzebowanie na fundusze przekracza (w krótkim lub dłuższym okresie) możliwości wygospodarowania ich z własnej działalności; wykazują niedobór, deficyt finansowy i muszą korzystać z zewnętrznych (własnych lub obcych, źródeł finansowania. Za możliwość korzystania z cudzych funduszy gotowi są ponieść odpowiednie koszty.

ŹRÓDŁA FINANSOWANIA

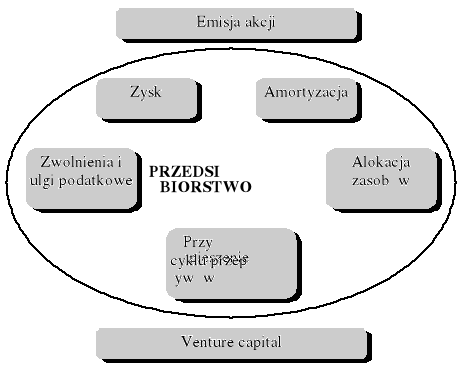

Rys. Wewnętrzne i zewnętrzne własne źródła finansowania.

Przy finansowaniu z wkładów i udziałów środki pieniężne wpływają z zewnątrz przedsiębiorstwa w postaci emisji akcji lub udziałów funduszu Venture Capital.

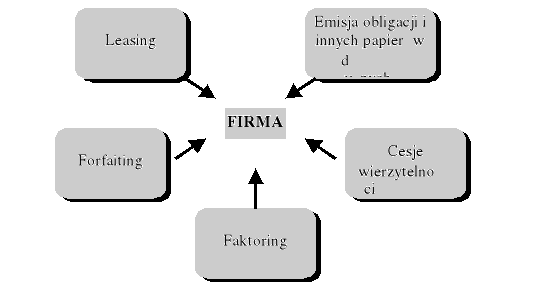

Finansowanie obce można najkrócej określić jako finansowanie za pomocą pożyczonego kapitału. W ramach finansowania obcego kapitał do przedsiębiorstwa dopływa poprzez rynek pieniężny i kapitałowy, a dokładniej poprzez obrót kredytowy, dotacje i zobowiązania krótkoterminowe powstające w obrocie towarowym, leasing, cesje wierzytelności, faktoring, forfaiting i emisje obligacji.

Rys. Współczesne obce źródła finansowania.

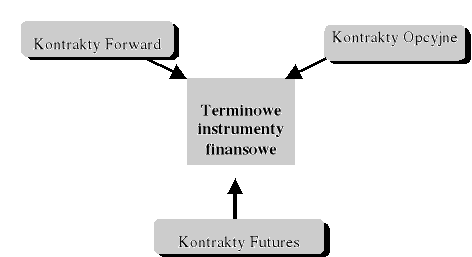

Rozwijający się dynamicznie rynek kapitałowo-pieniężny oferuje coraz większą ilość i rozmaitość instrumentów finansowych, które pozwalają przedsiębiorstwom dokonać odpowiedniego doboru i dywersyfikacji źródeł finansowania swojej działalności. Granica między kapitałem własnym i obcym, długo i krótkoterminowym zaciera się. Niekonwencjonalne instrumenty finansowe dają możliwość ograniczania ryzyka finansowego, rys. 6. Wzrasta rola pośredników finansowych oferujących profesjonalne usługi zarówno funduszodawcom (inwestorom kapitałowym) jak i funduszobiorcom. Nowoczesne przedsiębiorstwo przestaje być w stanie zapewnić odpowiednią obsługę finansową bez korzystania z usług konsultantów i pośredników finansowych.

Rys. Niekonwencjonalne źródła finansowania.

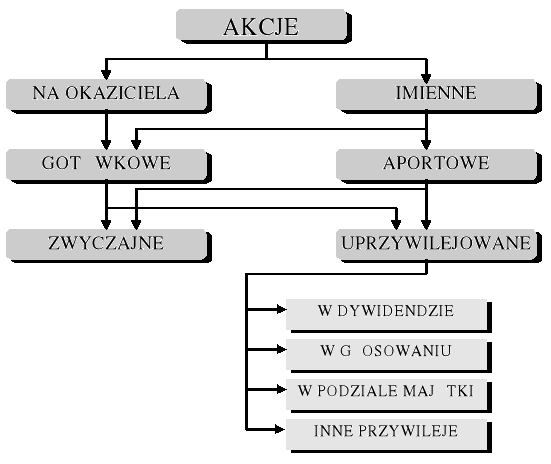

Emisja akcji jest jednym z alternatywnych sposobów finansowania działalności podmiotów gospodarczych. Publiczna emisja akcji nie jest rozwiązaniem dostępnym dla wszystkich istniejących przedsiębiorstw, oprócz konieczności bycia spółką akcyjną, firmy muszą spełnić wiele dodatkowych warunków..

Rys. @4. Podstawowy podział akcji.

Ryzyko

Za ryzyko zwykło się uważać możliwość () zajścia takiej sytuacji, że oczekiwane efekty podjętych działań nie zostaną osiągnięte - że uzyska się gorsze wyniki niż sobie wcześniej założono. Ryzyko jest atrybutem wszelkiej działalności. Rozumie się je na wiele sposobów np. jako :

niepewność ,

niebezpieczeństwo ,

możliwość niezrealizowania celu , spodziewanych efektów założonych w chwili podejmowania decyzji inwestycyjnej .

Jest ono więc pojęciem wieloznacznym , złożonym i posiadającym wiele aspektów , a w związku z tym wiele definicji.

Podobnie rozumiane jest ryzyko w teorii finansów - na przykład jako prawdopodobieństwo zajścia takiej sytuacji, że w wyniku podjętych decyzji finansowych, nie zarobi się tyle ile założono lub, że wręcz poniesiono straty.

Ogólnie rzecz biorąc można rozważać ryzyka:

cząstkowe, czyli związane z jakąś konkretną przyczyną nie osiągania spodziewanego zarobku,

ryzyko fiaska, niepowodzenia całkowitego,

ryzyko częściowe dotyczące tylko pewnego elementu działalności inwestycyjnej, zarobkowej.

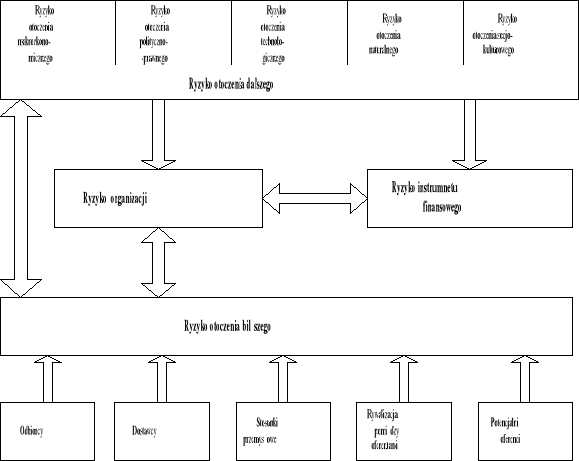

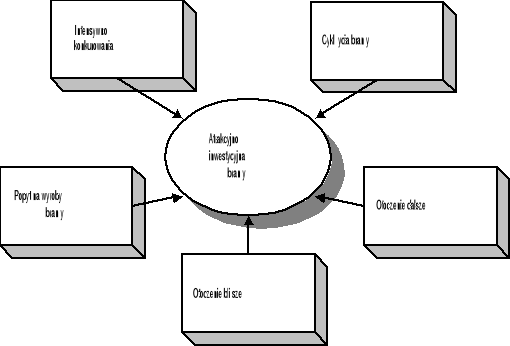

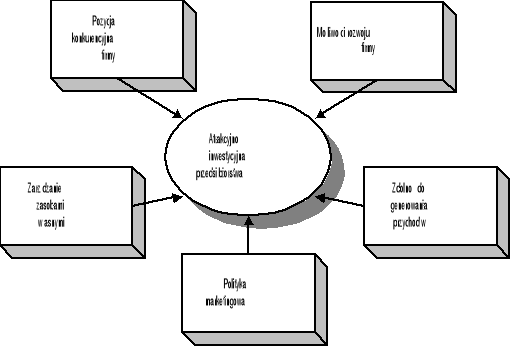

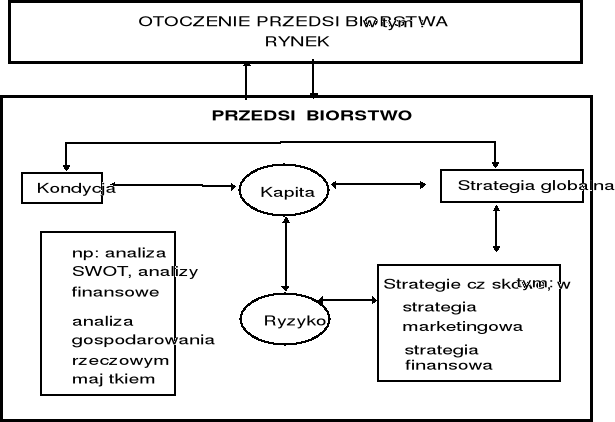

Ryzyko należy rozpatrywać uwzględniając jego źródła. Można je podzielić na te, które wiążą się z dalszym lub bliższym otoczeniem oraz z samą organizacją, rysunek 2.

Rys.2 Źródła ryzyka występującego w organizacji.

Ryzyko, którego źródłem jest otoczenie dalsze, często jest nazywane systematycznym lub niedywersyfikowalnym. Natomiast ryzyko, którego źródłem jest otoczenie bliższe oraz sama organizacja nazywa się niesystematycznym i dywersyfikowalnym.

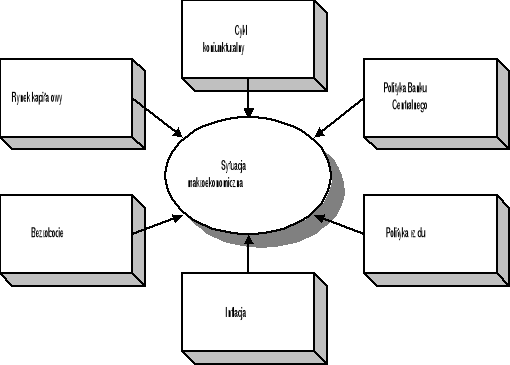

Ryzyko systematyczne (tj. otoczenia dalszego) wpływa na ryzyko działalności przedsiębiorstwa. W jego ramach można wyróżnić: ryzyko otoczenia makroekonomicznego, polityczno-prawnego, technologicznego, socjokulturowego oraz naturalnego, rys. 3.

Rys. 3. Elementy otoczenia dalszego.

Rys. 4. Elementy otoczenia bliższego.

Źródłem ryzyka działalności organizacji jest również ona sama. Wewnętrzne źródła ryzyka są ściśle powiązane z realizowanymi funkcjami rzeczowymi i funkcjami zarządzania.

Rys. 5. Źródła ryzyka wewnątrz przedsiębiorstwa.

Miara ryzyka inwestowania

Zakłada się, że stopa zwrotu R z inwestycji jest zmienną losową o istniejącym rozkładzie prawdopodobieństwa. Wówczas

σ = .

Im mniejsza wartość odchylenia standardowego, tym mniejsze ryzyko, ponieważ wartość odchylenia wskazuje, jak duży jest rozrzut wartości stopy zwrotu wokół jej wartości oczekiwanej.

Inne miary ryzyka

wariancja,

dźwignia operacyjna

dźwignia finansowa

niemierzalne oraz subiektywne miary ryzyka

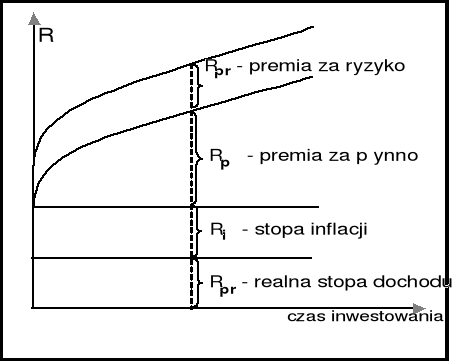

W gospodarce wolnorynkowej rynek wycenia każdy walor i przypisuje mu ekwiwalent pieniężny. W przypadku zwiększonego ryzyka należy oczekiwać, że inwestorzy zażądają ekwiwalentu w postaci zwiększonej stopy zwrotu.

stopa zwrotu z inwestycji R = stopa zwrotu z inwestycji wolnej od ryzyka + ekwiwalent za ryzyko,

R = Rf + Rprem,

gdzie:

R - stopa zwrotu z inwestycji (dowolnej, a więc obarczonej ryzykiem),

Rf - stopa zwrotu z inwestycji wolnej od ryzyka (ang. risk free rate),

Rprem - premia za ryzyko (ang. risk premium).

Rys.5. Składowe żądanej stopy zwrotu z inwestycji.

Co więcej, można zapisać

R = Rf + Ri + Rpł, + Rpr,

gdzie

Rf - stopa zwrotu wolna od ryzyka,

Ri - stopa inflacji,

Rpł - premia za płynność,

Rpr - premia za ryzyko.

Istnieje silny, bezpośredni związek pomiędzy stopą zwrotu a ryzykiem. Ogólną zależność można przedstawić następująco:

Ryzykobonu skarbowego < Ryzykoobligacji < Ryzykoakcji uprzywilejowanej < Ryzykoakcji zwykłej,

z czego wynika, że podobna zależność łączy stopy zwrotu:

Rbonu skarbowego < Robligacji < Rakcji uprzywilejowanej < Rakcji zwykłej.

Stopę zwrotu, stopę zysku rozumie się jako:

,

zwrot, zysk

zwrot R = cena końcowa - cena początkowa + dochód dodatkowy,

gdzie:

dochód dodatkowy to

- dywidenda, w przypadku akcji,

- kupon (oprocentowanie), w przypadku obligacji,

- inne (na przykład zwolnienia podatkowe).

Stopę zwrotu, zwrot z inwestcji rzeczowych mierzyć można wieloma metodami, np. wartości obecnej netto inwestycji - NPV, wewnętrznej stopy zwrotu - IRR, wskaźnika zyskowności -PI, okresu zwrotu inwestycji - PB.

Przykład 1.

Pan J. Kowalski rok temu zakupił 100 akcji TJC. SA. po 120 zł za akcję i sprzedał je obecnie po 230 zł za akcję oraz otrzymał dywidendę w wysokości 5 zł za akcję.

Stopę zwrotu z inwestycji w papiery wartościowe osiągniętą w okresie t definiuje się jako

, lub symbolicznie

Rt - stopa zwrotu albo inaczej stopa zysku w okresie t,

Pt - cena papieru wartościowego na koniec okresu t,

Pt-1 - cena papieru wartościowego na początek okresu t,

Dt - dochód dodatkowy uzyskany w związku z zainwestowaniem w papierey wartościowe w okresie t, jest nim przede wszystkim dywidenda w przypadku akcji, a kupon w przypadku obligacji ale także inne dodatkowe zwroty, na przykład uzyskane dzięki zwolnieniu podatkowemu związanemu z zakupem danego papieru wartościowego.

Stopa zysku pana Kowalskiego wyniosła więc:

.

Pan W. Simiński rok temu kupił 150 akcji firmy SAX SA. po 80 zł za akcję, otrzymał dywidendę w wysokości 5 zł za akcję. Sprzedał je po 70 zł. Jego stopa zwrotu z inwestycji wyniosła więc:

.

Obaj panowie zainwestowali taki sam kapitał 80zł*150 = 120zł*100, obaj otrzymali wypłatę identycznych dywidend:

DPSa = 5zł/akcję = DPSb, gdzie DPS - dywidenda na akcję (ang. dividend per share).

Stopa dywidendy (ang. Dividend Yield), którą otrzymał pan Simiński była wyższa od stopy dywidendy otrzymanej przez pana Kowalskiego:

.

A mimo to pan Kowalski zarobił na swojej inwestycji 96% wartości lokaty, a pan Simiński stracił 6%.

Zwroty, które otrzymali obaj panowie, zwane są zrealizowanymi, obliczanymi ex post (po fakcie), po wypłaceniu dywidend i po sprzedaży posiadanych walorów.

Zwroty zrealizowane różnią się od zwrotów oczekiwanych, obliczanych ex ante (przed zajściem zdarzenia). Aczkolwiek oblicza się je zgodnie z tą samą formułą, końcowe wartości oczekiwanych zwrotów są obliczane na podstawie szacowanych, estymowanych przyszłych cen walorów i dywidend.

Obaj panowie, Kowalski i Simiński, być może przeprowadzając stosowne analizy, oszacowali, że oczekiwane stopy zwrotu zakupionych papierów są dodatnie równe odpowiednio > 0 i > 0.

Szacowania dokonali w momencie podejmowania decyzji o wyborze akcji. Ktoś mógłby powiedzieć, że ryzyko inwestycji dokonanej przez pana Simińskiego w papiery SAX SA. było większe. Czy aby na pewno? Nic nie można na ten temat powiedzieć. Mogło być odwrotnie, to znaczy ryzyko inwestycji w papiery firmy TJC. SA mogło być większe. Wyciąganie wniosków ze straty pana Simińskiego, że zainwestował on w ryzykowniejsze papiery jest przedwczesne. Wyjaśni to trywialny przykład.

Przykład 3.2.

Pan Simiński zagrał z kolegą w orła i reszkę. Jeśli wyrzucona moneta upadnie orłem do góry, to kolega zapłaci panu Simińskiemu 10zł. Jeśli upadnie odwrotnie, to pan Simiński płaci 10zł koledze. Rzucili monetą, upadła reszką do góry i pan Simiński był zmuszony zapłacić 10zł koledze.

Natomiast pan Kowalski zagrał z kolegą kością do gry. Jeśli wypadnie 6 oczek, to pan kolega zapłaci panu Kowalskiemu 10zł, jeśli wypadnie inna liczba oczek, pan Kowalski zapłaci koledze 10zł. Rzucili kostką i wypadło 6 oczek. Pan Kowalski wygrał i dostał od kolegi po gębie. Kolega stwierdził: grałem z Simińskim w orła i reszkę, miałem tylko 50% szans, że wygram i wygrałem. Z tobą zagrałem i miałem , czyli ponad 83% szans na wygraną, a mimo to przegrałem. Masz niesamowite szczęście, zupełnie jak z tymi akcjami, Simiński kupił o wiele lepsze akcje, o których wiadomo było, że są o wiele mniej ryzykowne od twoich, a mimo to stracił; podczas gdy Ty zarobiłeś na możliwie najbardziej ryzykownych akcjach, których nikt nie chciał kupować. Masz tu swoją wygraną i wręczył mu 10zł.

Przy tych samych oczekiwanych stopach zwrotu z dwu różnych inwestycji „A” i „B”, z tego, że ryzyko inwestycji „A” jest mniejsze od ryzyka inwestycji „B” nie wynika jeszcze, iż w przyszłości stopa zwrotu z inwestycji „A” będzie większa od stopy zwrotu z inwestycji „B”.

Wynika jedynie, że zajście takiej sytuacji jest bardziej prawdopodobne.

Rys. Strategiczne planowanie inwestycji.

Strategiczne planowanie inwestycji w przedsiębiorstwie skupia się wokół następujących zdarzeń i działań:

ustalenie kondycji przedsiębiorstwa na podstawie kompleksowej diagnozy oraz zastosowanej wcześniej analizy strategicznej,

określenie potrzeb inwestycyjnych (celów inwestycyjnych), dzięki którym cele przyjęte w strategii globalnej będą mogły być osiągnięte,

określenie polityki i strategii inwestycyjnej firmy,

ustalenie wariantów sposobów realizacji strategii inwestycyjnych oraz projektów inwestycyjnych, a także ocena efektywności tych wariantów w celu wyboru projektu optymalnego.

Oczywiście stopień zaspokojenia potrzeb (inwestycyjnych) zależy od tego w jakim stopniu inwestycja zostanie zrealizowana w przyszłości; pod względem finansowym, rzeczowym, wykonawczym czy też projektowym.

6. Sylwetka menedżera finansowego

Mity i rzeczywistość

Prawa i obowiązki

Podstawową funkcją menedżera finansowego jest zarządzanie finansowaniem długoterminowych portfeli kapitałowych, które firma wykorzystuje do realizacji swoich projektów inwestycyjnych. Rolą menedżera jest takie planowanie, kierowanie i realizowanie finansowania, aby potrzeby kapitałowe były zaspokojone po najniższych kosztach.

Jego podstawowe prawa i obowiązki to:

Planowanie i realizowanie finansowania potrzeb kapitałowych w taki sposób, aby zachować równowagę struktury kapitałowej firmy,

Kierowanie, wspomaganie i kontraktowanie poczynań działu w celu uzyskania odpowiedniego finansowania i utrzymania pozytywnych stosunków z pożyczkodawcami,

Zarządzanie systemami budżetowania kapitałowego i projektowania finansowego,

Harmonizowanie projektów potrzeb kapitałowych z wymaganiami rynku kapitałowego i struktury kapitałowej firmy,

Koordynowanie działania pracowników zajmujących się ubezpieczeniami, prawników i księgowych w celu zapewnienia właściwego opracowania wszystkich elementów finansowania,

Utrzymywanie kontaktu z firmami udzielającymi pożyczek i informowanie ich o celach i rozwoju firmy,

Wspomaganie od strony finansowej różnych kontraktów handlowych firmy,

Monitorowanie, kontrolowanie funduszu emerytalnego i innych funduszy.

Rodzaje decyzji:

Wybór firm ubezpieczeniowych, pożyczkodawców i radców prawnych w celu ustalenia struktury finansowania,

Decyzje o sposobie finansowania, który jest optymalny z punktu widzenia potrzeb kapitałowych firmy, po najniższym koszcie,

Wyznaczenie momentów zaciągania pożyczek,

Menedżer finansowy najczęściej współpracuje z:

Bankierami, którzy są pożyczkodawcami,

Długoterminowymi pożyczkodawcami (firmy ubezpieczeniowe),

Bankierami inwestycyjnymi,

Doradcami inwestycyjnymi,

Grupami przemysłu (branża, gałąź),

Doradcami prawnymi.

Cechy

Sprzyjające i konieczne w pracy menedżera finansowego cechy, zdolności i wiedza to:

dyspozycyjność - nienormowany czas pracy i wiele podróży służbowych,

pomysłowość, kreatywność,

komunikatywność,

wysokie, twórcze zdolności analityczne (rozwiązywanie problemów),

wysoki poziom umiejętności werbalnych i negocjacyjnych

szerokie kontakty międzyludzkie,

błyskotliwość, umiejętność szybkiej i prawidłowej reakcji w profesjonalnych rozmowach, prowadzonych zarówno poza firmą, jak i wewnątrz niej,

umiejętność podejmowania szybkich i prawidłowych decyzji,

kompetencja,

wiedza w zakresie wykorzystania metod ilościowych,

szeroka wiedza, pozwalająca rozumieć i rozwiązywać problemy zarządzania finansami.

Praca menedżera finansowego jest pracą kompleksową, wymagającą dużej odpowiedzialności * zarówno wewnątrz, jak i na zewnątrz firmy. Sprzężenie zwrotne, odpowiedź na sukces lub porażkę musi być bardzo szybka.

Polityka finansowania zależy bardzo silnie od struktury kapitałowej firmy, a więc od sytuacji rynkowej, wartości kapitału akcyjnego, stąd menedżer finansowy powinien ściśle współpracować z analitykami papierów wartościowych w zakresie ich obowiązków, to znaczy:

Przygotowania szerokiej analizy akcji firm danej gałęzi przemysłu,

Przeglądania raportów firm obcych,

Sumowania, kojarzenia i interpretowania informacji,

Proponowania odpowiednich działań.

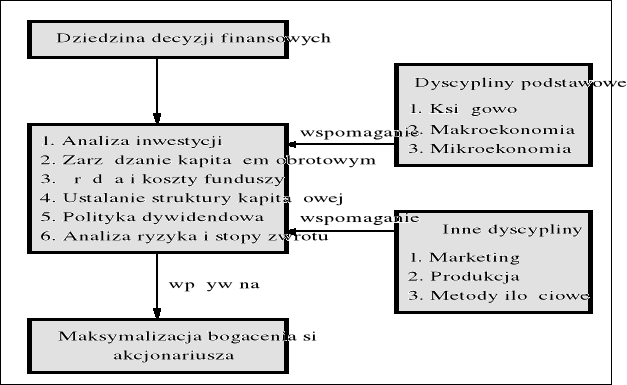

Dziedziny wspomagające zarządzanie finansami.

Rys. Wpływ innych dyscyplin na zarządzenie finansami

Wszystkie metody decyzyjne dotyczące szacowania przyszłych efektów są metodami wspierającymi podejmowanie decyzji, a nie zastępującymi je. To menedżer podejmuje decyzję i jest za nią odpowiedzialny, a nie metoda taka czy inna. Zadaniem menedżera jest podjęcie najlepszej decyzji w danych warunkach, czasie, przy danej informacji, którą dysponuje, i wykorzystując całą swoją wiedzę, metody wspierające decyzję i swoje doświadczenie.

20

Miesiące od daty ogłoszenia

wyników finansowych

NADWYŻKA

KOSZTY

SPRZEDAŻ

Rys. Wartość wypłaconych dywidend na akcję i zysk na akcję firmy General Motors w latach 1973-84.

![]()

EXPECTED

CF

RISK

TIME

Wyszukiwarka

Podobne podstrony:

materialy do wykladu dla Polit, Zarządzanie PWr, III semestr, Rachunkowość finansowa

opracowane pytania MSI (1), Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, V Semestr, Modelowani

sciaga na struktury, Zarządzanie PWr, II semestr, Struktury rynku i ich regulacje

Marketing, Automatyka i robotyka air pwr, VII SEMESTR, Marketing i zarządzanie

13 Strategia personalna, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, V Semestr, Zarządzanie p

SRR Wykład wymagania 2011, Zarządzanie PWr, II semestr, Struktury rynku i ich regulacje

PISMO, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, I Semestr, Technologia inf, Zadania WORD

odptomek, TRANSPORT PWR, STUDIA, SEMESTR II, Podstawy zarządzania, Zarządzanie2, zarządzanie - Maszc

zarzadzanie, TRANSPORT PWR, STUDIA, SEMESTR II, Podstawy zarządzania, Zarządzanie2, zarządzanie - Ma

sciaga SRR 2 kolo, Zarządzanie PWr, II semestr, Struktury rynku i ich regulacje

ZARZĄDZANIE W PRZEDSIĘBIORSTWIE, Studia, ZiIP, SEMESTR IV, semestr IV zaoczny, Podstawy zarządzania

Zaliczenie matma, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, I Semestr, Matematyka

betta egzamin 2013, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, V Semestr, Zarzadzanie projek

stat-po13, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, V Semestr, Trening kierowniczy, Ściągn

1 Pojęcie funkcji personalnej, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, V Semestr, Zarządz

par-pi13, Studia Zarządzanie PWR, Zarządzanie PWR I Stopień, V Semestr, Trening kierowniczy, Ściągni

więcej podobnych podstron