Wstęp

Wybór kierunków i celów przekształceń własnościowych polskiej gospodarki jest nadal, i to nie tylko w środowisku ekonomistów, przedmiotem ciągłych sporów i dyskusji. Wynika to zarówno z faktu istnienia wielu koncepcji i poglądów na temat przekształceń, jak również nie bez znaczenia jest okres bliskiego włączenia gospodarki Polski do struktur gospodarki Unii Europejskiej. Konflikt zwolenników różnych opcji i kierunków procesu restrukturyzacji a następnie prywatyzacji wynika przede wszystkim z różnic w postrzeganiu tempa i kierunku tego procesu, roli państwa i dojrzałości mechanizmu rynkowego w tym procesie. Sprywatyzowane przedsiębiorstwa cechują się rodzajem ścieżki przeprowadzonej prywatyzacji a więc, występowaniem różnic w metodach i sposobach zarządzania oraz - co jest szczególnie ważnym-różnic w poziomie, strukturze i jakości majątku a także w sposobie i źródłach jego finansowania. Poglądy ekonomistów na ten temat polaryzują się wokół dwóch biegunowo przeciwstawnych stanowisk.

Głównym argumentem zwolenników szybkiego tempa prywatyzacji jest aspekt efektywnościowy j ingerencja państwa w te procesy ma wynikać z niedoskonałości mechanizmu rynkowego, którego efektem może być między innymi niewłaściwa alokacja zasobów, dysproporcje w zakresie podziału środków finansowych, wahania koniunkturalne, różnice w rozwoju poszczególnych sektorów gospodarki itp. Z kolei zwolennicy tempa ograniczonego, mając na uwadze doświadczenia pierwszej dekady przekształceń własnościowych, dostrzegają inne ważne aspekty tego procesu. Szczególnie podkreślają, że sektor prywatny nie jest skłonny do finansowania przedsięwzięć o dużym stopniu ryzyka oraz to, że nie jest także przygotowany do ponoszenia kosztów społecznych wynikających z charakteru reform (np. przeciwdziałaniu bezrobociu, zabezpieczenia socjalnego dla osób pozbawionych pracy itp.). Można jeszcze tu dodać, że przy szybkiej prywatyzacji występują zagrożenia między innymi np. ryzyko pomyłek wynikające z biurokratycznych procedur decyzyjnych, niebezpieczeństwo przenikanie się sfery gospodarki i polityki, niejasne kryteria wyboru promowanych i dyskryminowanych sektorów gospodarki.

Praca składa się z pięciu rozdziałów.

Rozdział pierwszy przedstawia istotę własności i pojęcie prywatyzacji.

W drugim rozdziale zaprezentowano cele prywatyzacji.

Natomiast rozdział trzeci obejmuje rodzaje prywatyzacji, tzn. drogę kapitałową i bezpośrednią.

Działania bezpośrednio i pośrednio związane z prywatyzacją są tematem rozważań rozdziału czwartego.

Pracę kończy podsumowanie.

I. Istota własności i pojęcie prywatyzacji

W miarę rozwoju przekształceń własnościowych gospodarki narodowej poglądy na temat istoty, roli i funkcji pojęcia własności gospodarczych ulegały ewolucji. Pojęciu „własność" (chęć posiadania) danego dobra (dóbr) przywrócono należne mu znaczenie. Własność może mieć bezpośredni związek z jednym człowiekiem lub grupą ludzi. Własność, biorąc za podstawę powyższy związek, możemy podzielić na:

1) własność prywatną,

2) własność społeczną.

Podział własności na prywatną i społeczną nie wyczerpuje całej złożoności tego pojęcia. Samo zdefiniowanie pojęcia własności jest bardzo trudne. Cytując za Nową Encyklopedią Powszechną PWN, własność to „najpełniejsza władza użytkowania i dysponowania, jaką można mieć nad rzeczami (rozumianym szeroko, od konkretnych przedmiotów fizycznych, takich jak dom, do wytworów intelektu takich J utwór literacki czy wzór matematyczny)”. Władza ta jest jednak różna, zależnie od rodzaju własności ja mamy na myśli.

Własność prywatna, w zasadzie w swoim zakresie może dotyczyć tylko danego, konkretnego człowieka lub wielu ludzi. Własność prywatną dzielimy więc na:

a) własność osobista,

b) własność określonej grupy ludzi.

Własność prywatna zwana własnością osobistą posiada najpełniejszą władzę użytkowania i dysponowania rzeczy. Właściciel okularów, książek inaczej mówiąc własność osobista, w zasadzie nie ma żadnego wpływu na innych ludzi czy na otoczenie. Własność prywatna swoim zakresem może również dotyczyć jednego człowieka lub większej grupy ludzi, np. własność rodzinna czy własność osób wchodzących w skład określonej spółki. Ten typ własności już nie ma osobistego charakteru, ponieważ może bezpośrednio oddziaływać na innych ludzi czy bliższe lub dalsze otoczenie. Właściciel (właściciele) warsztatu, fabryki a nawet psa czy kota, swoją własnością dóbr, rzeczy, zwierząt wpływa na odpowiednie zachowanie innych ludzi. Właściciel dóbr osobistych, który je użytkuje, nie podlega uwarunkowaniom prawnym, a jak już, to bardziej normom zwyczajowym i obyczajowym, natomiast właściciel tych dóbr, które mają związek lub wpływają na otoczenie, musi podporządkować się uregulowaniom prawnym (korzystanie z własnego samochodu reguluje kodeks drogowy). Z prawnego punktu widzenia własność osobista dotyczy głównie osób fizycznych, natomiast własność grupy osób związana jest z pojęciem osoby fizycznej i prawnej.

Jeszcze bardziej skomplikowana sytuacja występuje wtedy, kiedy określamy zakres pojęcia własności społecznej. Własność ta może swoim zakresem obejmować następujące kategorie, a mianowicie:

1) własność państwową,

2) własność samorządową,

3) własność spółdzielczą,

4) własność organizacji społecznych (wyznaniowych).

Podmiotem własności społecznej są przede wszystkim różne instytucje czy organizacje, a więc odrębne osoby prawne, w których trudno jest zidentyfikować człowieka jako właściciela określonej rzeczy. Człowiek z mocy prawa np. z wyboru jest zarządzającym określonej własności i przez to często zachowuje się jak właściciel. Przedmiot własności społecznej ma wpływ na otoczenie i dlatego korzystanie z niego podlega zawsze uregulowaniom prawnym.

Wspólną cechą obu rodzajów własności jest to, że zarówno podmiot i przedmiot własności mogą zmieniać właścicieli. Oznacza to, że dane dobro (rzecz czy przedsiębiorstwo) może zmieniać swojego właściciela jak i rodzaj własności. Historia ludzkości wypracowała różne sposoby zmiany podmiotu i przedmiotu własności prywatnej i społecznej, np. najczęściej za pomocą aktu kupna-sprzedaży (dziedziczenia), rzadziej, między innymi zabór mienia z przyczyn polityczno-społecznych poprzez nacjonalizację (upaństwowienie) lub z przyczyn ekonomiczno-społecznych poprzez prywatyzację (reprywatyzację).

Choć nacjonalizacja w historii zmian podmiotu własności miała różne okresy, to z punktu widzenia efektywności działania przedsiębiorstw większe znaczenie przewiązuje się pojęciu „prywatyzacja". Prywatyzacja jako nowy termin w literaturze ekonomicznej zrobił zawrotną karierę w ostatnim dziesięcioleciu dwudziestego wieku. Choć procesy prywatyzacyjne mają bardzo długą historię (podział wspólnej zdobyczy na poszczególnych członków grupy, czy uwłaszczenie chłopów), to samo pojęcie „prywatyzacja" pojawiło się stosunkowo niedawno. E. S. Savas pisze, że „Prywatyzacja to nowy termin, szybko wchodzący do codziennego języka. Po raz pierwszy pojawił się w słowniku wydanym w 1983 roku i był definiowany jako „czynić prywatnym", a szczególnie zmieniać kontrolę nad działalnością gospodarczą lub produkcyjną, albo też zmieniać własność ze społecznej na prywatną” W Słowniku Języka Polskiego słowo „prywatyzacja” pojawiło się w roku 1965 i oznaczało „zajmować się czymś z amatorstwa, nieurzędowo, dorywczo”. Dopiero w roku 1995 w Słowniku Ortograficznym Języka Polskiego pojęcie „prywatyzacja” oznacza przemiany własnościowe (Słownik Języka Polskiego, t. 7, PWN, Warszawa 1965, Słownik Ortograficzny Języka Polskiego, Wydawnictwo Naukowe PWN, Warszawa 1965).

Trzeba przyznać, że termin „nacjonalizacja” tak modny w połowie dwudziestego wieku nie miał tylu zwolenników ilu ma obecnie termin „prywatyzacja”. Prawdopodobnie wynika to z faktu, iż prywatyzacja jest bliższa procesom gospodarczym, szczególnie jego efektywnościowego obszaru, niż procesom społeczno-politycznym. Zwolennicy efektywnościowego obszaru wywodzą się ze wszystkich nurtów politycznych od prawa do lewa, przez centrum i dlatego, jak nigdy w historii gospodarczej, nie było tak jednoznacznego trendu w kierunku prywatyzacji własności państwowej. Podstawowym warunkiem dla autentycznych przekształceń własnościowych w Polsce był „Rządowy Program Stabilizacji Gospodarczej" rządu premiera Tadeusza Mazowieckiego z grudnia 1989 r., wiązany z nazwiskiem wicepremiera Leszka Balcerowicza. Wprawdzie program ten nie dawał prawnych podstaw do przekształceń własnościowych ale stał się impulsem wprowadzenia do gospodarki Polski cech gospodarki rynkowej.

W Polsce po roku 1989 nie było problemu czy prywatyzować gospodarkę lecz spór dotyczył i jest nadal aktualny jaki ma przybrać zakres i tempo. Koncepcja powolnego łączenia zalet gospodarki rynkowej z właściwościami państwa opiekuńczego była przeciwstawiana poglądom skrajnie liberalnym skłaniającym się do szybkiego przekształcenia gospodarki państwowej w prywatną.

Prawidłowe ustalenie celu, zakresu i przedmiotu prywatyzacji ma istotny wpływ na określenie jej pojęcia. Nagromadzone doświadczenia ostatniego dziesięciolecia dwudziestego wieku stopniowo zbliżają poglądy różnych autorów, że prywatyzacja nie jest aktem jednorazowym lecz procesem zjawisk gospodarczych o różnym nasileniu w różnych okresach i w różnych krajach, natomiast nie ma już takiej jednoznaczności, jeśli rozpatrujemy zakres i tempo tego zjawiska.

W takich gospodarkach gdzie rynek jest dopiero w trakcie tworzenia, najważniejsze jest aby szybko powstała duża liczba przedsiębiorstw o dominującym udziale właścicieli prywatnych. Przekroczenie pewnej granicy, np., większy udział liczby zatrudnionych w przedsiębiorstwach prywatnych, w wytworzeniu produktu narodowego brutto może dopiero oznaczać, że gospodarka jest fazie zaawansowanych przemian gospodarczych. W fazie tworzenia gospodarki rynkowej, ważnym jest aby w definicji prywatyzacji zwrócić uwagę na efekt ilościowych przemian własnościowych.

Opierając się na efekcie ilościowym przemian własnościowych można przyjąć, że prywatyzacja jest to taki proces przekształcenia gospodarki państwowej, w której dominujące znaczenie ma duży udział przedsiębiorstw, poszczególnych działów gospodarki narodowej, z jasno określonymi właścicielami prywatnymi w porównaniu z sektorem publicznym. Jeśli więc przyjmujemy, że gospodarka rynkowa jest bardziej efektywna niż centralnie sterowana, to można bez dużego ryzyka założyć, że proces prywatyzacji, który przyczynia się do powstania, a następnie do utrwalania gospodarki rynkowej, sam w sobie zawiera element efektywnościowy. Prywatyzacji nie przeprowadza się, która pogarsza, globalnie ujmując, efektywność co nie oznacza, że pojedyncze podmioty gospodarcze mogą zbankrutować.

II. Cele prywatyzacji

Od polowy lat osiemdziesiątych uzyskano w świecie ponad 300 mld dolarów ze

sprzedaży przedsiębiorstw państwowych. Sektor państwowy jest nieefektywny,

ponieważ własność państwowa należy „do wszystkich i do nikogo".

Na przyspieszenie procesów prywatyzacji na świecie wpłynął niewątpliwie fakt, że rządy państw, dążąc do poprawy sprawności gospodarki przez prywatyzację realizuj ą także cel dodatkowy: zwiększają wpływy budżetu.

Następnym istotnym czynnikiem jest globalizacja rynków kapitałowych, co oznacza szerszy niż dotychczas, swobodny ruch Kapitałów między różnymi regionami świata w poszukiwaniu korzystniejszej stopy zwrotu. Uruchamia to mechanizm przepływu kapitałów z gospodarek gorszych do lepszych, wymuszając w ten sposób ich sprawniejsze działanie.

Oprócz celów prywatyzacji wskazanych wyżej, tj. poprawy funkcjonowania przedsiębiorstw oraz zwiększenia dochodów budżetu państwa, występują dodatkowe przesłanki prywatyzacji, które mają wpływ na wybór metod prywatyzacji.

Najważniejsze z nich to:

1. wzmocnienie pozycji rządu,

2. wzmocnienie konkurencji w gospodarce,

3. rozwój i umocnienie rynku kapitałowego.

Wzmocnienie pozycji rządu

Proponując prywatyzację sektora państwowego, rząd danego kraju może mieć na uwadze nie tylko konieczność poprawy funkcjonowania gospodarki, ale także inne ważne cele mianowicie:

* zmniejszenie obciążeń budżetu państwa związanych z subsydiowaniem nieefektywnych, nierzadko deficytowych przedsiębiorstw państwowych,

* wzrost dochodów budżetu ze sprzedaży zakładów oraz zwiększone wpływy podatkowe od firm prywatnych w przyszłości.

Wszystkie te czynniki wzmacniają pozycję rządu, toteż dążenie do redukcji deficytu budżetowego dzięki prywatyzacji występowało w wielu krajach świata od dawna.

Zaobserwowano przy tym zwolnienie ministerstw z obowiązku bezpośredniego kontrolowania przedsiębiorstw państwowych co usprawnia pracę rządu.

Można wówczas dokonać bardziej obiektywnego podziału środków budżetowych, gdyż ministrowie przestają wzajemnie konkurować o fundusze potrzebne na dotacje dla deficytowych przedsiębiorstw. Stwarza to warunki dla koncentrowania się ministerstw na ważnych kierunkach polityki gospodarczej państwa i bezpośredniemu wprowadzeniu w życie jej ustaleń.

2. Wzmocnienie konkurencji w gospodarce

Nierzadko panuje przekonanie, że prywatyzacja oznacza automatycznie poprawę działania przedsiębiorstwa, z czego korzystają zarówno dostawcy dóbr lub usług, jak i odbiorcy. Tymczasem jest to możliwe wyłącznie w warunkach

konkurencji, której nie ogranicza państwo lub monopolistyczna pozycja przedsiębiorstwa prywatnego.

Uznanie wzmocnienia konkurencji za uzupełniający cel prywatyzacji wpływa na wybór określonej metody prywatyzacji. Przykładem może być Argentyna, gdzie trudności gospodarcze spowodowane przez nieefektywny sektor państwowy pogłębiał sektor prywatny, zdominowany przez najbogatsze rodziny.

3. Rozwój i umocnienie rynku kapitałowego

Jest to kolejna ważna przesłanka prywatyzacji. Jest ona szczególnie istotna w krajach, w których rynek kapitałowy zupełnie nie istniał, lub w tych gospodarkach rynkowych, w których zwykłą metodą zdobywania kapitałów przez przedsiębiorstwa były kredyty bankowe.

Pojawienie się dodatkowych, niejako uzupełniających celów prywatyzacji, mających wpływ na jej przyspieszenie, wynika także ze sprzężenia zwrotnego między globalizacją rynków finansowych i handlowych a formami własności.

Nierzadko państwo nie ma środków na przystosowanie określonego typu przedsiębiorstw do wymagań regionalnej i globalnej konkurencji.

Przykładem jest Holandia, która podjęła decyzję o prywatyzacji państwowego holdingu KPN. Mimo, że pośrednio na decyzję tę wpłynął brak środków państwowych na rozwój sieci telekomunikacyjnej oraz deficyt budżetowy, to bezpośrednim impulsem do prywatyzacji KPN była decyzja Komisji Europejskiej z 1993 roku.

Dotyczyła ona liberyzacji tynku telekomunikacyjnego Unii Europejskiej.

III. Rodzaje prywatyzacji

Proces prywatyzacji przedsiębiorstw państwowych może mieć dwojaką formę:

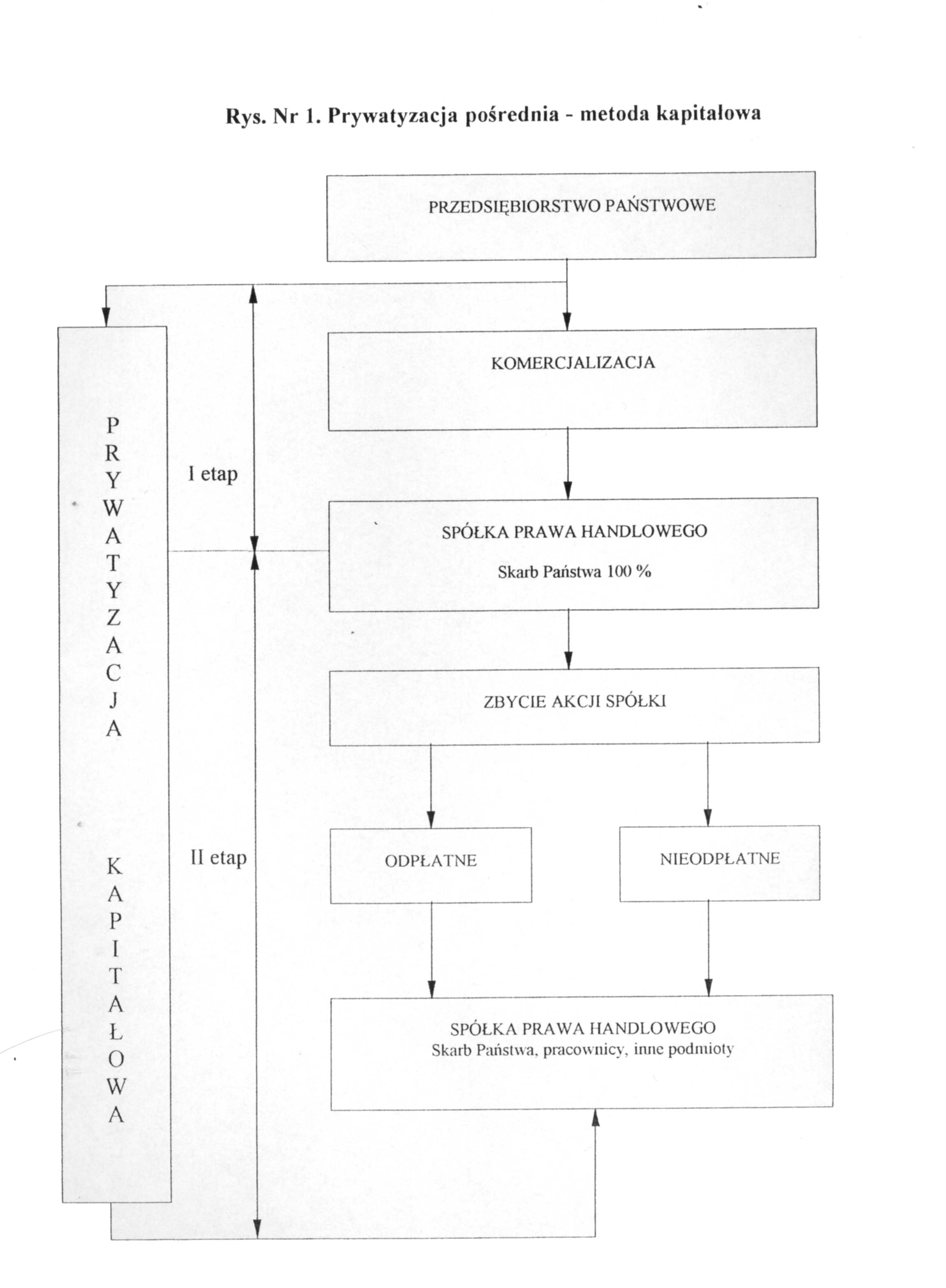

- prywatyzacji pośredniej, zwanej drogą kapitałową (rys. nr 1),

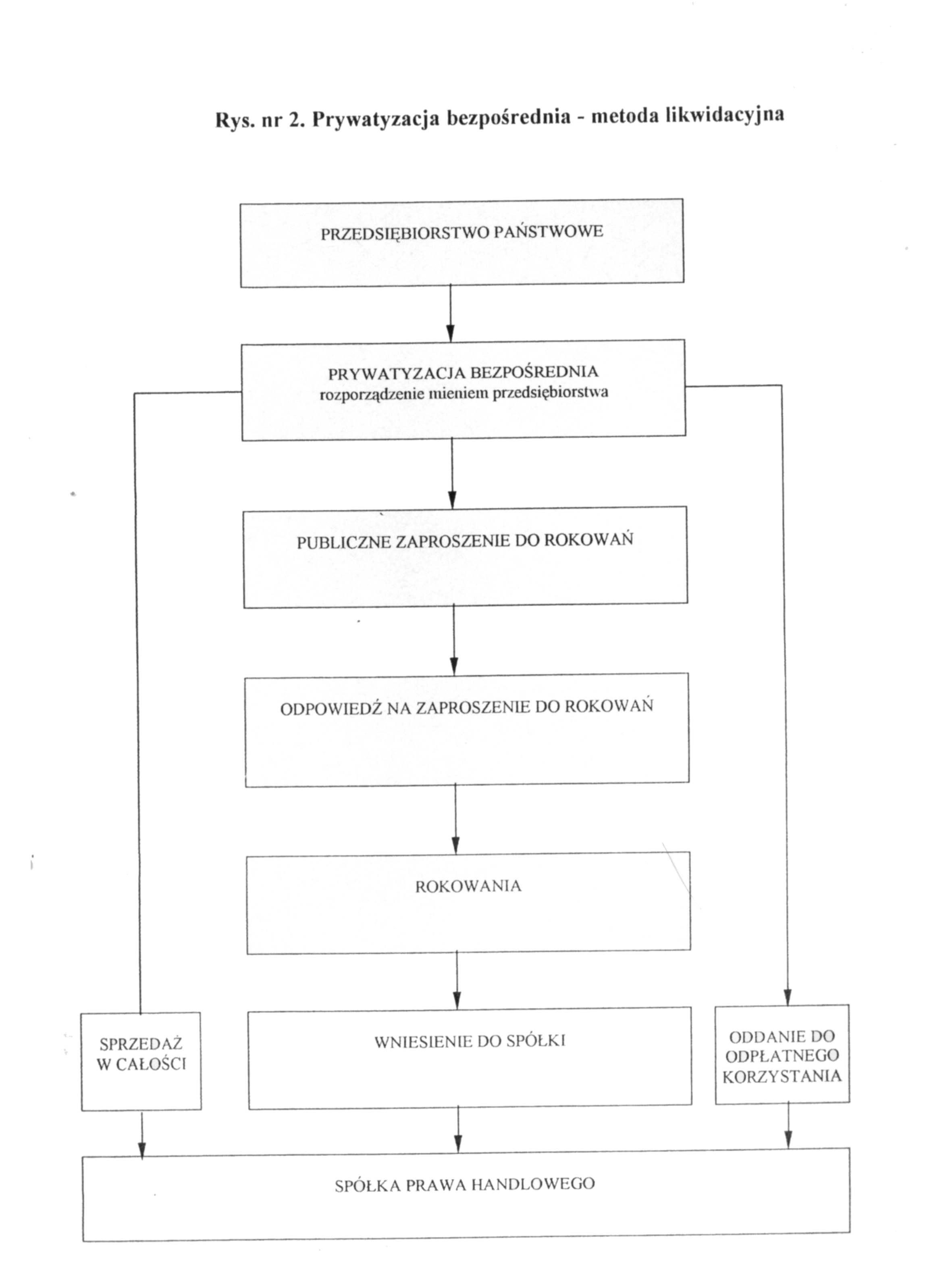

- prywatyzacji bezpośredniej, czyli przez likwidację przedsiębiorstwa

(rys. nr 2).

1. Droga kapitałowa

Oznacza w pierwszym etapie przekształcenie przedsiębiorstwa państwowego w jednoosobową spółkę skarbu państwa, a następnie jej sprywatyzowanie przez sprzedaż osobom trzecim akcji lub udziałów tej spółki. Pierwszy etap nie prowadzi jeszcze do przekształcenia własnościowego, zmianie ulega tylko typ podmiotu gospodarczego i ramy prawne jego funkcjonowania. Zamiast działania w ramach przepisów o przedsiębiorstwie państwowym spółka działa wtedy na podstawie kodeksu handlowego i dlatego etap ten nazywany jest komercjalizacją przedsiębiorstwa państwowego. Należy podkreślić, że w tym etapie całe zasoby przedsiębiorstwa państwowego, a więc środki produkcji i zespół pracowniczy, przechodzą do spółki. Ta dwuetapowość przekształcenia uzasadnia nazwę prywatyzacji pośredniej.

W spółce przestają funkcjonować dotychczasowe organy przedsiębiorstwa, między innymi rada pracownicza i ogólne zebranie pracowników lub delegatów, funkcje kontrolne spełnia zaś rada nadzorcza, w której zasiadają również przedstawiciele pracowników spółki.

Dla przemian strukturalnych gospodarki i rozwoju stosunków tynkowych ważny jest drugi, właściwy etap prywatyzacji, polegający na sprzedaży akcji i zbyciu udziałów.

Prywatyzowane przedsiębiorstwa są przeważnie przekształcane w spółki akcyjne, a tylko mniejsze przedsiębiorstwa - w spółki z ograniczoną odpowiedzialnością. Akcje jednoosobowej spółki skarbu państwa sprzedawane mogą być w następującym trybie:

- w drodze przetargu,

- na podstawie oferty ogłoszonej publicznie,

- w wyniku rokowań podjętych na podstawie publicznego zaproszenia.

Część akcji otrzymują nieodpłatnie lub na preferencyjnych warunkach pracownicy prywatyzowanego przedsiębiorstwa. Mogą je również w niektórych przypadkach otrzymać producenci rolni, rybacy i inni związani z przedsiębiorstwem przez kontraktację lub kooperację.

Prywatyzację drogą pośrednią przedstawia schemat na rysunku nr l.

Droga bezpośrednia

Oznacza prywatyzację przedsiębiorstwa państwowego przez jego likwidację i rozdysponowanie składników mienia likwidowanego przedsiębiorstwa. Likwidacja przedsiębiorstwa może nastąpić w dwojaki sposób Pierwszy polega na likwidacji na podstawie przepisów ustawy o przedsiębiorstwach państwowych, która następuje głównie ze względów ekonomicznych, kiedy zysk przedsiębiorstwa nie wystarcza na zapłacenie dywidendy, lub ze względu na zagrożenie dla środowiska lub dla pracowników. Tu omówiony zostanie tylko drugi sposób likwidacji przewidziany w ustawie o prywatyzacji przedsiębiorstw państwowych, który zakłada likwidację przedsiębiorstwa wyłącznie w celu prywatyzacji. Likwidacji w tym trybie podlegają głównie przedsiębiorstwa o dobrej kondycji finansowej i nie ma ona nic wspólnego z przyczynami likwidacji, o których wyżej wspomniano.

Decyzję o likwidacji przedsiębiorstwa państwowego z przeznaczeniem do prywatyzacji podejmuje organ założycielski za zgodą Ministra Przekształceń Własnościowych. Może być ona podjęta z własnej inicjatywy organu założycielskiego bądź na wniosek rady pracowniczej likwidowanego przedsiębiorstwa.

Organ założycielski przeprowadza likwidację przedsiębiorstwa państwowego w tym celu, aby całe przedsiębiorstwo lub zorganizowane i wyodrębnione części jego mienia:

- sprzedać,

- wnieść do istniejącej lub nowo powstałej spółki,

- oddać do odpłatnego korzystania na czas oznaczony.

Oddanie przedsiębiorstwa lub części jego mienia do odpłatnego korzystania wiąże się z utworzeniem spółki akcyjnej, która zawiera umowę dzierżawy ze skarbem państwa reprezentowanym przez organ założycielski.

Po upływie czasu, na który została zawarta umowa, korzystający mają możliwość zakupić mienie, z którego korzystali. W określaniu ceny kupna uwzględnia się zaktualizowaną wartość odprowadzonych w przeszłości czynszów dzierżawnych.

Przekształcenie przedsiębiorstwa państwowego drogą bezpośrednią przedstawia rysunek nr 2.

IV. Działania związane z przekształceniem sektora państwowego

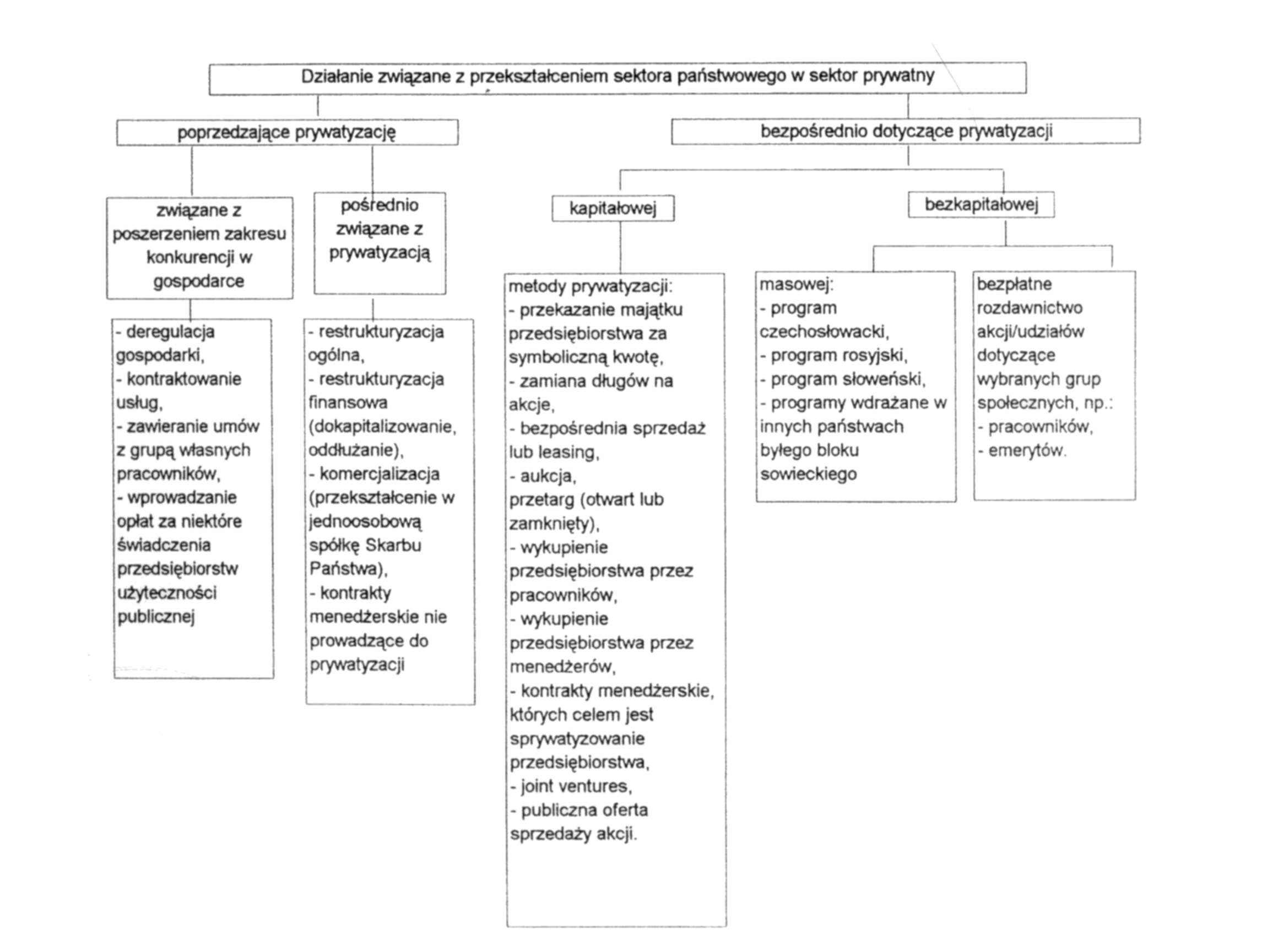

Działania związane z przekształceniem sektora państwowego w sektor prywatny przedstawia rysunek nr 3. Dzielą się one na dwie grupy:

1. poprzedzające prywatyzację,

2. bezpośrednio dotyczące prywatyzacji.

Rys. nr 3. Metody prywatyzacji na tle działań związanych bezpośrednio z przekształceniem sektora państwowego.

1. Działania poprzedzające prywatyzację

Działania przedprywatyzacyjne mogą mieć miejsce w danej gospodarce niezależnie od tego, czy wynikają z danego programu prywatyzacji, czy też wyłącznie z dążenia państwa do szerszego wprowadzenia konkurencji do gospodarki, aby wymusić w ten sposób jej lepsze funkcjonowanie. Nie wiąże się z tym procesem przekazanie praw własności komukolwiek, lecz jedynie realizacji powyższego celu lub przygotowanie przedsiębiorstwa do prywatyzacji, która niekoniecznie musi nastąpić. Trzeba dodać, że prywatyzacja właściwa, tj. przekazanie praw własności prywatnemu inwestorowi, może się także odbywać bez wcześniejszych zabiegów wymienionych w grupie działań poprzedzających prywatyzację. Zależy to od przyjętej przez dane państwo polityki prywatyzacyjnej i wynikających z niej preferencji co do metod prywatyzacji, które powinny być zastosowane.

1.1. Działanie związane z poszerzeniem zakresu konkurencji w gospodarce

Działania, których celem jest poszerzenie zakresu konkurencji, mogą dotyczyć:

deregulacji (działania na szczeblu makroekonomicznym);

zaangażowania prywatnych firm do wykonywania części zadań przedsiębiorstw użyteczności publicznej lub zainteresowania odbiorców świadczeń racjonalizacji ich wykorzystania, a tym samym obniżkę globalnych kosztów tych świadczeń (działania na szczeblu mikroekonomicznym).

Deregulacja

Oznacza ona wyeliminowanie aktów prawnych, które chromą przedsiębiorstwa państwowe przed konkurencją ze strony sektora prywatnego.

Pokusa takiej ochrony jest bardzo silna i jest działaniem wymuszonym przez

grupy nacisku, które maja wpływ na rząd. Jest to jednak polityka krótkowzroczna. Przedsiębiorstwa, będące w uprzywilejowanej pozycji w stosunku do sektora prywatnego dzięki ochronie państwa, nie są w stanie w dłuższym okresie sprostać wymaganiom, jakie stawia rynek. Prowadzi to nieuchronnie do pogarszania się ich wyników finansowych, a nierzadko do strat, pokrywanych z budżetu państwa. W dłuższym okresie nie jest to możliwe do utrzymania. Wówczas pozostaje już tylko prywatyzacja.

Zaangażowania prywatnych firm

W odróżnieniu od deregulacji, która jest wprowadzana odgórnie, druga działań poprzedzających prywatyzację może inicjowana tylko na szczeblu przedsiębiorstw. Są to najczęściej jednostki użyteczności publicznej. Gdy wszelkie inne próby zahamowania wzrostu kosztów i ich świadczeń zawodzą, przedsiębiorstwa te ogłaszają przetarg na wykonanie określonego rodzaju usług. Chcą c wygrać przetarg, firmy prywatne proponują odpowiednio niskie koszty świadczenia usług, co prowadzi do lepszego wykorzystania ludzi i sprzętu. Zabezpieczenie interesów stron zapewnia kontrakt, który oprócz dokładnie sprecyzowanych praw i obowiązków zawiera także system kar w przypadku niewypełnienia obowiązku świadczenia usług oraz gwarancję zapłaty.

Zarówno szczegółowe określenie zasad kontraktu, jak i system monitoringu wykluczają powstanie sytuacji, w której ofert specjalnie sformułuje się w niskich cenach po to, aby wygrać przetarg, a potem podnieść ceny. Firma przystępująca do przetargu niczym nie ryzykuje, tylko przygotowuje odpowiednią propozycję.

Podstawowym warunkiem zawarcia kontraktu powinno być przekonanie, że określone usługi będą wykonywane lepiej i za sumę niższą od kosztów ponoszonych przez przedsiębiorstwo państwowe.

Lepsze wykorzystanie ludzi i sprzętu prowadzi do ograniczenia zatrudnienia przy wykonywaniu tych usług. Nierzadko związki zawodowe są temu przeciwne.

Mając to na uwadze, odpowiednio wcześniej informuje się pracowników, że mają pierwszeństwo w staraniu się o pracę w firmach, z którymi zostanie zawarty kontrakt, informuje się o lepszych warunkach pracy, które one tworzą, przede wszystkim zaś o możliwości otrzymania wyższych płac. Istnieje także możliwość otrzymania wcześniejszych emerytur.

1.2. Działania związane pośrednio z prywatyzacją

Restrukturyzacja

Restrukturyzacja - utożsamiana z potrzebą dokonywania zmian - stanowi czynnik sprawczy nabycia przez współczesne przedsiębiorstwo nowych atrybutów niezbędnych do szybkich zmian i ekspansywności. Restrukturyzacja jest procesem przeprowadzania zmian o szerokim zasięgu i istotnym znaczeniu dla dalszego funkcjonowania przedsiębiorstwa, podejmowanym na ogół jako reakcja na zaistniałe lub przewidywano zmiany w otoczeniu. Celem restrukturyzacji jest rozwój przedsiębiorstwa, jego unowocześnienie podniesienie stopnia sprawności działania lub przywrócenie wewnętrznej i/lub zewnętrznej równowagi przedsiębiorstwa. Dotyczy ona co najmniej jednego z obszarów funkcjonowania przedsiębiorstwa, tj. - zarządzania, zarządzania czynnikiem ludzkim, działań marketingowych, produkcji, finansów.

Restrukturyzacja określana według prof. Borowieckiego jest procesem obejmującym wiązkę celów i działań wzajemnie ze sobą powiązanych i wymagających koordynacji, ukierunkowanych na wzrost konkurencyjności przedsiębiorstw i poprawę efektywności gospodarowania zasobami oraz czynnikami wytwórczymi, a tym samym - na wzrost ich wartości rynkowej.

Restrukturyzacja przedsiębiorstwa to proces zasadniczej zmiany wszystkich rodzajów struktur stanowiących przedsiębiorstwo[...]. Jedną z takich sytuacji wywołujących proces restrukturyzacji jest [...] proces prywatyzacji . Natomiast D. Kowalczuk - Jakubowska i A. Malewicz podają, że restrukturyzacja powinna „stanowić swoistą odpowiedź na sygnały płynące z otoczenia i być formą samodzielnej, aktywnej „walki" o własną pozycję strategiczną na rynku, zapewniającą konkurencyjność wobec innych partnerów rynkowych i prowadzącą do uzyskania konkretnych korzyści ekonomicznych.[...] Istotą procesów restrukturyzacji w przedsiębiorstwie jest dywersyfikacja działań i unowocześnienie struktury produkcji, poprawa jakości, aktywizacja sprzedaży itp. Celem restrukturyzacji jest uzyskanie lepszej pozycji strategicznej przedsiębiorstwa na rynku, a w konsekwencji osiągnięcie korzystniejszych wyników ekonomicznych.

Analizując podane definicje, można w nich znaleźć odpowiedź na pytania dotyczące:

• przyczyn restrukturyzacji - odpowiedź na sygnały płynące z otoczenia, reakcja na czynniki zewnętrzne lub sytuacje krytyczne dla rozwoju,

• celu restrukturyzacji - stworzenie przedsiębiorstwa konkurencyjnego w danym momencie i rokującego nadzieję, że będzie konkurencyjne w przyszłości, uzyskanie konkurencyjności prowadzącej do konkretnych korzyści ekonomicznych, dostosowanie do wymogów rynkowych,

• przedmiotu restrukturyzacji - zasadnicza zmiana wszystkich rodzajów struktur stanowiących przedsiębiorstwo, dostosowanie organizacyjne, produkcyjne, ekonomiczne i techniczne, zmiana statusu prawnego i właścicielskiego, zmiany w zakresie działania, strukturze kapitałowej. Na podstawie przytoczonych definicji można także wnioskować, że restrukturyzacja to przemyślane działanie wobec zmian zachodzących w otoczeniu, reorientacja celów przedsiębiorstwa i dostosowanie do nich organizacji, ekonomiki, kadr i techniki. Proces restrukturyzacji ma do spełnienia dwa cele:

wprowadzenie przedsiębiorstwa na tor rozwoju, zbieżny z kierunkiem zmian w otoczeniu, na zasadzie antycypacji lub reakcji,

wyposażenie przedsiębiorstwa w mechanizmy pozwalające tak ukształtować jego organizację i zachodzące w nim procesy wytwórcze, aby cechowały się odpowiednią elastycznością umożliwiającą usprawniać go za pomocą zmian stopniowych.

Podmiotem restrukturyzacji mogą być przedsiębiorstwa sprawne, znajdujące się w dobrej kondycji ekonomicznej, jak również i takie, którym grozi upadek z powodu nierentowności i trudności płatniczych. W pierwszym przypadku mamy do czynienia z „restrukturyzacja rozwojową", w drugim zaś z „restrukturyzacją naprawczą". Oba przypadki wymagają zupełnie innego podejścia do przygotowania i wprowadzenia zmian.

Za najbardziej ogólny cel działania przedsiębiorstwa uważa się jego przetrwanie i rozwój. Przetrwanie jest podstawowym celem, od którego zależy realizacja wszystkich innych postulatów. Jednak sama egzystencja nie nastawiona na rozwój, powodowałaby w warunkach zmieniających się rynków i rosnącej konkurencyjności powolne obumieranie przedsiębiorstwa. Jest więc faktem bezspornym, iż organizacja która realizuje cel przetrwania, musi być w konsekwencji nastawiona na rozwój.

W każdym przedsiębiorstwie proces restrukturyzacji wymaga indywidualnego podejścia, które powinno odzwierciedlać konkretne problemy

danej firmy.

Komercjalizacja

Istota komercjalizacji polega na możliwie najpełniejszym wmontowaniu przedsiębiorstw państwowych w struktury i mechanizm rynkowy, upodobnieniu ich funkcjonowania do przedsiębiorstw prywatnych oraz wzmocnieniu pozycji dyrektora firmy Dyrektorzy muszą mieć prawo do podejmowania ryzyka i być obdarzeni zaufaniem zarówno załogi, jak i wierzycieli. Nie mogą oni podejmować działań na koszt i ryzyko państwa. Takie myślenie musi prowadzić przedsiębiorstwo do ruiny. Najpierw trzeba stworzyć warunki do bardziej efektywnych sposobów zarządzania związanych z postępującą komercjalizacją ich funkcjonowania. Wymaga to całkowitego uniezależnienia dyrektora od rady pracowniczej i uczynienia go jedynym reprezentantem interesów skarbu państwa. Równocześnie należy umożliwić przedsiębiorczym menedżerom nabycie

- za gotówkę lub na kredyt - określonego procentu preferencyjnych akcji, zapewniających im znaczny wpływ na decyzje rozwojowe przedsiębiorstwa.

Skarb państwa nie powinien korzystać z żadnych uprawnień decyzyjnych, ani pobierać dywidendy od majątku trwałego, lecz uczestniczyć jedynie w podziale zysku w stopniu określonym przez procent posiadanych akcji. Dyrektor staje się wówczas żywotnie zainteresowany w takich zmianach organizacyjno-strukturalnych, które możliwie szybko doprowadza do poprawy kondycji finansowej przedsiębiorstwa. Dopiero wówczas można rozpocząć sprzedaż akcji skarbu państwa po stopniowo rosnącej cenie rynkowej. Na zwyżce kursu akcji będzie korzystał zarówno dyrektor, jak i skarb państwa. Do tego momentu ma on pełną, nie kontrolowaną przez biurokrację i załogę, władzę z silnym poczuciem odpowiedzialności za firmę i swój własny wkład kapitałowy.

W ten sposób proces prywatyzacji przebiegałby stopniowo wędka: wariantu kapitałowego i przy należytym zabezpieczeniu interesu państwa. Jednocześnie dyrektor powinien uzyskać uprawnienia negocjowania wzrostu wynagrodzeń ze związkami zawodowymi, podobnie jak w prywatnych przedsiębiorstwach. Podstawowym obowiązkiem dyrektora jest dbanie o pozycję i rozwój firmy, dlatego każde nadmierne ustępstwo w negocjacjach płacowych może zagrażać konkurencyjnej pozycji firmy i tym samym pozycji dyrektora. Dyrektor, który doprowadzi do bankructwa firmy, powinien mieć duże trudności ze znalezieniem innej kierowniczej funkcji w sektorze publicznym.

Komercjalizacja przedsiębiorstw państwowych powinna sprzyjać przekształcaniu zbiurokratyzowanego stylu działania ich dyrekcji w menedżerski styl zarządzania przedsiębiorstwem. Stopień sprawności funkcjonowania skomercjalizowanych przedsiębiorstw zależeć będzie w dużym stopniu od konkurencyjności otoczenia i jakości funkcjonowania rynku.

Tak rozumianą Komercjalizację należy traktować jako wstępną fazę prywatyzacji. Nie oznacza to bynajmniej, że wszystkie skomercjalizowane przedsiębiorstwa powinny być w przyszłości sprywatyzowane. Wiele przedsiębiorstw w transporcie kolejowym, energetyce, telekomunikacji, w przemyśle wydobywczym, w przemyśle obronnym itp. może, a nawet powinno funkcjonować w formie własności państwowej. W wielu innych przedsiębiorstwach państwo może być współwłaścicielem kapitału akcyjnego

Kontrakty menedżerskie nie prowadzące do prywatyzacji

Jest to specyficzna grupa działań związanych z przekształcaniem sektora państwowego. Pomysł tych kontraktów zrodził się z przekonania, że jeżeli nie można szybko sprywatyzować przedsiębiorstwa z powodu braku chętnych do jego zakupu lub z przyczyn politycznych, to trzeba sprywatyzować samą czynność zarządzania. Termin „prywatyzowanie zarządzania" obejmuje wszystkie odmiany różnych technicznych rozwiązali, w tym także leasing, kontrakty na wykonywanie usług na podstawie umów ryczałtowych i koncesje. W ciągu 2-3 lat menedżerowie starają się zrestrukturyzować i poprawić kondycję finansowa firmy i w ten sposób przygotować ją do kapitałowej prywatyzacji w drodze sprzedaży "całej firmy lub sprzedaży akcji tworzonej spółki akcyjnej. W korzyściach wynikających z kapitałowej prywatyzacji partycypuje w ustalonych z góry proporcjach zarówno budżet państwa, jak i grupa kontraktowych menedżerów.

2. Działania bezpośrednio dotyczące prywatyzacji

Do działań bezpośrednio dotyczących prywatyzacji kapitałowej zaliczamy:

Sprzedaż (przekazanie) całości, części lub elementów majątku przedsiębiorstwa państwowego za symboliczną kwotę.

Jest to najłatwiejsza metoda prywatyzacji. Nie wymaga skomplikowanych zabiegów związanych z wyceną, restrukturyzacją, dyskusjami z załogą itp. Wykorzystywana jest wówczas, gdy przedsiębiorstwo państwowe nie znajduje nabywcy i zagrożone jest - likwidacją, bez żadnych perspektyw dalszego funkcjonowania. Biorąc pod uwagę losy załogi, która może mieć duże trudności ze znalezieniem pracy, a także inne przesłanki, np. ochronę środowiska, organ za odpowiedzialny za prywatyzację w danym kraju podejmuje decyzje o przekazaniu firmy za symboliczną kwotę osobie, która przekonywujący program uzdrowienia firmy. Umowa sprzedaży powinna zawierać w takim przypadku wyraźnie określone zobowiązania przyszłego nabywcy, łącznie z terminami ich realizacji oraz wskazaniem organu, który będzie kontrolował ich wykonanie.

Metoda ta rzadko wykorzystywana jest w gospodarce rynkowej, gdyż otoczenie tynkowe firm państwowych pozwala na wcześniejsze ujawnienie prawdy o ich stanie, zanim utracą jakąkolwiek wartość. Jeżeli jednak zdarzy się taki przypadek, to cała lokalna społeczność organizuje się wokół problemu, który najczęściej dotyczy ochrony środowiska oraz zachowania zatrudnienia. Ponieważ zazwyczaj opinie są podzielone, każda ze stron stara się dostarczyć argumentów przemawiających za jej racjami. Ułatwia to znakomicie podejmowanie decyzji co do losów przedsiębiorstwa, gdyż pozwala na rozpatrzenie sprawy z wielu punktów widzenia, także tych, które stanowią zagrożenie dla wykonania zobowiązań podjętych przez ewentualnego nowego właściciela firmy. Odpowiednio wpływa na to treść zawieranych umów i możliwość późniejszego egzekwowania ich ustaleń w ramach obowiązującego prawa.

Zamiana długów na akcje przedsiębiorstw

Tę formę można traktować jako jedną z metod prywatyzacji, budzącą jednak wiele wątpliwości. Dotyczą one rzeczywistej wartości przedsiębiorstwa, którego akcje wierzyciel może otrzymać w zamian za wierzytelności, których dłużnik nie jest w stanie spłacić. Istnieje bowiem obawa, że należności nieściągalne, czyli bezwartościowe pozycje aktywów figurujące w bilansie firmy wierzyciela jako część normalnych należności - w istocie straty - zostaną zamienione na inną postać bezwartościowych aktywów, czyli akcje zadłużonych przedsiębiorstw o nieznanej przyszłości. Ryzyko tych transakcji obciążą wyłącznie wierzyciela, u dłużnika bowiem następuje w bilansie tylko zmiana struktury pasywów. Należności uznawane są, na drugim miejscu po środkach pieniężnych, za najbardziej płynną postać aktywów, umożliwiającą przedsiębiorstwu - wierzycielowi regulowanie zobowiązań związanych z bieżącą działalnością. Zamiana należności, w istocie nieściągalnych, na akcje lub udziały, których nie będzie można w razie potrzeby wymienić na gotówkę z powodu braku chętnych do ich nabycia, przy nikłym prawdopodobieństwie otrzymania jakiejkolwiek dywidendy, jest działalnością pozorną. W ten sposób informacje o rzeczywistej sytuacji finansowej wierzyciela i dłużnika są zniekształcone. Gdyby wierzyciel uznał, że należności są nieściągalne, wówczas bezpośrednio zwiększyłby straty przedsiębiorstwa, a tym samym zmniejszył jego zysk i wysokość podatku, który musi zapłacić.

Z powyższych rozważań nie wynika, że zamiana długów przedsiębiorstw państwowych na akcje nie powinna być brana pod uwagę jako jedna z metod prywatyzacji. Jest to jednak przede wszystkim problem zadłużenia, a nie rzeczywistej prywatyzacji, toteż metoda ta nie ma większego znaczenia w przekształceniach w sektor prywatny. Sprawa dotyczy przede wszystkim państw Europy Wschodniej, w których zadłużenie przedsiębiorstw jest problemem szczególnie trudnym do rozwiązania.

Bezpośrednia sprzedaż lub leasing

Przy prywatyzacji małych i średnich przedsiębiorstw stosuje się najczęściej bezpośrednią sprzedaż lub leasing. Słowo „bezpośrednia" użyte jest tutaj w bardzo konkretnym znaczeniu: dotyczy ono bowiem sprzedaży majątku przedsiębiorstw wybranej osobie bez pośrednictwa aukcji, przetargu czy publicznej oferty. Uzasadnieniem dla zrezygnowania z trzech wymienionych, bardziej obiektywnych, form sprzedaży przedsiębiorstw mogą być wcześniejsze zobowiązania państwa wobec danego nabywcy, brak chętnych do zakupu danego zakładu oraz konieczność szybkiego znalezienia inwestora, który uchroniłby upadającą firmę przed likwidacją.

Przy sprzedaży bezpośredniej powstaje problem ograniczoności kapitału, którym dysponuje nabywca. Wówczas wykorzystywany jest leasing.

Leasing wywodzi się z prawa anglosaskiego. Nie rozróżnia ono stosunków najmu i dzierżawy, określając je wspólnym mianem lease. Leasing oznacza możliwość trwałego korzystania z dóbr o charakterze produkcyjnym w zamian za określoną opłatę (ratę leasingową). Pokrywana jest ona z bieżących dochodów z działalności gospodarczej, nie wymaga więc zabiegów o uzyskanie kapitału.

Możliwość trwałego użytkowania przedmiotu leasingu oznacza, że między prawem do używania a prawem do posiadania nie ma różnicy z punktu widzenia realizacji określonego programu produkcyjnego. Nie posiadając praw własności, leasingobiorca dysponuje przedmiotem tak samo, jakby te prawa posiadał. Trwałość posiadania wyrażać się może w odpowiednio długim okresie użytkowania lub w prawie do nabycia po wygaśnięciu prawa do użytkowania.

Aukcja

Sprzedaż na aukcji przedsiębiorstw małych i średnich jest powszechnie stosowaną metodą prywatyzacji. Różnorodność jej form zależy od specyfiki danego kraju. Uważana jest za najbardziej obiektywną metodę prywatyzacji, pod warunkiem, że informacje o jej organizowaniu wystarczająco wcześnie ogłaszane są publicznie i docierają do zainteresowanych. Nie wymaga skomplikowanych wycen przedsiębiorstwa, gdyż cena sprzedaży ustalana jest w czasie aukcji. Podstawą ustalenia ceny wyjściowej w takich warunkach może być wartość księgowa firmy, skorygowana w górę lub w dół, co ściśle zależy od jej stanu.

Przetarg otwarty lub zamknięty

Przedsiębiorstwa państwowe stanowią specyficzny przedmiot sprzedaży w momencie ich prywatyzacji. Chodzi bowiem często nie tylko o uzyskanie jak najwyższej ceny sprzedaży, ale także o spełnienie dodatkowych warunków, na jakich przedsiębiorstwo może zmienić właściciela. Należą do nich najczęściej wymagania w zakresie:

utrzymania zatrudnienia,

inwestowania w rozwój zakładu,

ochrony środowiska,

spłacenia długów,

udziału w ogólnych działaniach społeczności lokalnej,

i inne.

Wówczas organ odpowiedzialny za prywatyzację w danym kraju decyduje się najczęściej na ogłoszenie przetargu otwartego, informując o jego zasadach i formie, w jakiej powinna być złożona oferta. Każda osoba spełniająca warunki może przystąpić do negocjacji, w których cena jest tylko jednym z elementów. Równie ważne są elementy planu biznesowego opracowanego przez osoby biorące udział w przetargu, w którym przedstawiono rozwiązanie problemów o kluczowym znaczeniu dla przedsiębiorstwa. Bezpośrednie negocjacje, czasochłonne, lecz nieuniknione, są skierowane na wyłonienie tego potencjalnego inwestora, który z punktu widzenia interesów państwa będzie najlepszy.

Przetarg otwarty jest najlepszą metodą prywatyzowania tych przedsiębiorstw, w przypadku, których obok celu podstawowego - przekazania przedsiębiorstwa w ręce prywatne - państwo chce zrealizować wyżej wymienione cele dodatkowe.

Sprzedaż przedsiębiorstwa pracownikom

Metoda ta budzi najwięcej kontrowersji spośród wszystkich metod prywatyzacji. Dotyczy to przede wszystkim zróżnicowanych stanowisk dotyczących odpowiedzi na pytanie, czy i w jakim zakresie akcjonariat pracowniczy powinien być wyodrębniony z powszechnego akcjonariatu, czyli jednakowych szans w dostępie do akcji prywatyzowanych przedsiębiorstw inwestorów zainteresowanych ich zakupem. Bogactwo przykładów, na które można się powołać, dostarcza argumentów zwolennikom nierzadko skrajnie różnych poglądów.

Kontrakty menedżerskie

Dotyczyć one mogą tych przedsiębiorstw państwowych, które powinny być poddane restrukturyzacji, zanim zostaną sprywatyzowane. Wówczas organ odpowiedzialny za prywatyzację w danym kraju może zawrzeć umowę z grupą menedżerów, której przedmiotem będzie przeprowadzenie restrukturyzacji danej firmy i doprowadzenie do przekazanie w ręce prywatnego inwestora co najmniej 51 % jej akcji lub udziałów. Zasady wynagradzania zespołu menedżerów są tak pomyślane, aby opłacało im się dążyć do jak największego wzrostu wartości firmy w momencie jej prywatyzacji w porównaniu z wyceną wartości firmy ujętą w kontrakcie.

Kontrakty menedżerskie jako metoda prywatyzacji znane są w gospodarkach tynkowych, natomiast nie mają szerszego zastosowania w krajach znajdujących się w okresie przejściowym. Jedynie polskie Ministerstwo Przekształceń Własnościowych (MPW) zaproponowało przedsiębiorstwom w drugiej połowie 1993 r. zastosowanie tej metody, opracowując program pt. „Prywatyzacja z restrukturyzacją”. Zasady tego programu są podobne do tych, na których opierają się kontrakty menedżerskie w świecie. Jest on adresowany do przedsiębiorstw małych i średnich, zatrudniających poniżej 1500 pracowników, o wartości majątku nie przekraczającej 200 mld zł. Dotyczy on zakładów, które nie mogą być sprywatyzowane innymi metodami z uwagi na ich złą kondycję finansową i ogólną. Przedsiębiorstwa te nie mogą także liczyć na uczestnictwo w programie prywatyzacji masowej ze względu na brak możliwości jednoczesnego spełnienia dwóch kryteriów: odpowiednio wysokich obrotów i dodatniego wyniku finansowego.

Zgodnie z programem, w przedsiębiorstwach tych może zostać zaangażowana grupa menedżerów w celu dokonania wszystkich działań związanych z restrukturyzacją firmy, co jest niezbędnym warunkiem późniejszej ich prywatyzacji. Grupę menedżerską może utworzyć dotychczasowa dyrekcja, reprezentanci banków, firmy konsultingowe, mieszane zespoły polsko-zagraniczne, osoby fizyczne i prawne. Jak dotychczas, spośród jedenastu spółek biorących udział w programie tylko 3 zostały objęte przez dotychczasowe zespoły kierownicze.

Publiczna oferta sprzedaży

Najbardziej obiektywną metodą prywatyzacji w gospodarce tynkowej jest publiczna oferta sprzedaży akcji. Stwierdzenie to dotyczy także gospodarek będących w okresie przejściowym, tym bardziej, że trudności w obiektywnym przeprowadzeniu transakcji za pomocą metod wcześniej omówionych są tu nieporównywalnie większe.

Podstawowa zaleta tej metody polega na tym, że firm, która chce ogłosić publiczną ofertę sprzedaży akcji, jest bardzo dokładnie sprawdzana, zanim zostanie dopuszczona do publicznego obrotu. Organem odpowiedzialnym za tę kontrolę jest komisja papierów wartościowych, która w każdym kraju ustala wymagania pod adresem spółek starających się o dopuszczenie do obrotu giełdowego.

Podsumowanie

Twarde zderzenie polskich przedsiębiorstw ze zmienną rzeczywistością nastąpiło już na początku lat dziewięćdziesiątych, gdzie uległy zmianie prawie wszystkie zasady działania, do których przedsiębiorstwa przyzwyczaiły się w okresie tzw. realnego socjalizmu. Inne stały się cele działania, ich motywy i charakter. Firmy zostały poddane presji rynkowej i zmuszone do konkurowania, musiały nauczyć się skutecznej rywalizacji o nabywców, o większy zbyt i większe zyski. Przedmiotem gry stał się: produkt, usługa, pomysł, idea, kapitał. Niezbędne więc stało się opanowanie metod prowadzenia biznesu w nowych warunkach.

Obecnie w Polsce potrzeba restrukturyzacji przedsiębiorstw jest tym większa i bardziej powszechna ze względu na to, iż niedługim okresie czasu chcemy stać się pełnoprawnym członkiem Unii Europejskiej. Jest to szczególnie istotne wyzwanie dla gospodarki rynkowej, a zwłaszcza dla przedsiębiorstw, gdyż będą one musiały sprostać rosnącej konkurencji, sił rynkowych oraz innych elementów charakterystycznych dla rynków Unii.

Działalność przedsiębiorstw w gospodarce rynkowej jest w równej mierze - a może nawet w większej zdeterminowana jest tym, co dzieje się w jego otoczeniu, niż tym, co dzieje się nim samym. Przedsiębiorstwo, które nic chce, nic potrafi lub jakichś powodów nic może dostosować się do rynku i warunków wynikających z transformacji gospodarczej przestaje się rozwijać, z czasem traci zdolność zaspokajania potrzeb otoczenia i tym samym skazane jest na niepowodzenie.

Gospodarka rynkowa nie może efektywnie funkcjonować w warunkach dominacji państwowej formy własności.

Przedsiębiorstwa państwowe nie wykazują tak dużego zainteresowania obniżaniem kosztów produkcji i uzyskaniem przewagi nad konkurencją, jak przedsiębiorstwa prywatne. Rząd spełniając funkcje właściciela środków produkcji w dużym stopniu kieruje się przesłankami politycznymi w podejmowaniu decyzji inwestycyjnych, chroni firmy przed bankructwem, angażuje się w negocjacje placowe ze związkami zawodowymi, zabiegając bardziej o popularność niż perspektywy rozwojowe swoich przedsiębiorstw.

Dominacja własności państwowej zapewnia zbyt duży zakres wpływów państwa na gospodarkę i społeczeństwo, co prowadzi do zdominowania życia publicznego przez biurokrację działającą z reguły asekurancko i ociężale, opierając się na przesłankach uznaniowych, a nie zapewnianych przez rynek kryteriach efektywnościowych. Z tych zasadniczych względów budowa gospodarki rynkowej wymaga szerokiego zakresu prywatyzacji przedsiębiorstw państwowych, a nieograniczania się jedynie do zmian w sferze regulacyjnej.

Prywatyzacja w przeważającej części sektora państwowego oznacza zmianę w stosunkach ekonomicznych między wszystkimi uczestnikami życia gospodarczego. Prowadzi ona do pojawienia się właściciela indywidualnego lub zbiorowego (przy różnego rodzaju spółkach) zainteresowanego zyskiem i tym samym najbardziej efektywnym wykorzystaniem posiadanych kapitałów.

Bibliografia:

- Borowiecki R., Przedsiębiorstwo w procesie transformacji, Warszawa - Kraków 2003

- Borowiecki R. (red. naczelny), Restrukturyzacja a kokurecyjność przedsiębiorstw, materiały konferencyjne. Kraków 1997

- Chomatowski St. Kierunki i metody oceny oraz realizacji restrukturyzacji przedsiębiorstw. Przegląd organizacji, nr 2, 1994

- Dębski St., Ekonomika i organizacja przedsiębiorstw, Warszawa 1995

- Kowalczuk - Jakubowska D. Przekształcenia własnościowe i strukturalne w gospodarce polskiej, wydawnictwo Politechniki Wrocławskiej, Wrocław 1952

- Leksykon prywatyzacji

- Marcinkowska M., Wartość banku - cele i instrumenty zarządzania, Controlling i Rachunkowość zarządcza w firmie, nr 3, 2000

- Nasiłowski M., System rynkowy. Podstawy mikro i makroekonomii, Wydawnictwo KEY TEST, Warszawa 1993

- Nowa Encyklopedia PWN, Wydawnictwo PWN, Warszawa 1997

- Savas E.S., Prywatyzacja, klucz do lepszego rządzenia, PWN, Warszawa 1992

- Słownik Ortograficzny Języka Polskiego, Wydawnictwo Naukowe PWN, Warszawa 1995

- Świątek - Barylska I., Restrukturyzacja prywatyzowanych przedsiębiorstw państwowych, Oficyna Wydawnicza Proxima, Łódź

35

Wyszukiwarka

Podobne podstrony:

Kolokwium z?dań Struktury i Własności Materiałów

2007-10-24 Dlaczego plany zabijaja prawo wlasnosci, materiały, Z PRASY

Prawo własności materialnej, pwi, PRAWO WŁASNOSCI PRZEMYSŁOWEJ - USTAWA Z DNIA 30 CZERWCA 2000 R

Analiza spektroskopowa w mikroobszarach, ۞ Płyta Studenta Politechniki Śląskiej, Semestr 4, Bsiwm -

formy ochr. - folie, materiały edukacyjne

Ćw 3 Badanie podstawowych własności materiałów ferromagnetycznych

Falowe własności materii, 5

Falowe własności materii, 1

Falowe własności materii, 1

Ćw 4 Badanie podstawowych własności materiałów przewodzących

Charakterystyczne własności materiałów ceramicznych

Optyczne własnosci materii

instytucjonalne formy pomocy rodzinie, materiały fizjoterapia, Notatki

Falowe własności materii, 3

Podstawowe własności materiałów przewodzących, Politechnika Lubelska w Lublinie

Wytwarzanie i?danie własności materiałów kompozytowych

bsiwm lab3, STUDIA, SEMESTR IV, Badania struktury i własnosci materiałów

Podstawowe własności materiałów przewodzących

Formy arteterapii, PEDAGOGIKA - materiały

więcej podobnych podstron