Ćwiczenia nr 3/ zastosowanie ciągów/

1)Pensja pracownika w pewnym roku zatrudnienia wynosi 1000zł, przy czym po każdym roku zatrudnienia ma wzrosnąć o 40zł. Kiedy pensja przekroczy 1400zł?

2)Ile będzie wynosiła łączna pensja pracownika z poprzedniego przykładu za n = 11 lat (zakładamy, że na początku każdego roku wzrasta o 40 zł)?

3)W pewnym zakładzie obroty w 2002r wynosiły 200 000zł i rocznie wzrastają o ![]()

. Jakie będą obroty w 2011 roku?

4)Jaką kwotę należy złożyć w banku, by po 10 latach mieć kwotę 6000 zł (oprocentowanie proste na r=10% rocznie).

5)Dokonujemy zakupu towaru w fabryce za 200 000 zł. Firma proponuje nam następujący system sprzedaży: przy płatności natychmiast otrzymujemy 3% rabatu, w przeciwnym wypadku termin płatności wynosi 2 miesiące.

Będę dysponował gotówką za 2 miesiące, więc rozważam wzięcie kredytu komercyjnego oprocentowanego 1% miesięcznie. Czy warto?

6)Chcemy dokonać lokaty kapitału. Mamy możliwość wyboru jednego z dwóch banków A oraz B. Ich oferta jest następująca:

Bank A - kapitalizacja z dołu, r = 11%, Bank B - kapitalizacja z góry, r = 10%. Który Bank wybrać?

7)W pewnym banku ROR-y były oprocentowane 8% przy miesięcznej kapitalizacji odsetek, następnie obniżono oprocentowanie na 3%, a kapitalizację zmieniono na roczną. O ile pogorszono warunki?

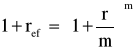

8) W banku A i B z takiego samego kapitału uzyskano po 2,5 latach taką samą wartość. W banku A kapitalizacja była półroczna z nominalną stopą procentową 12%. W banku B kapitalizacja była ciągła. Wyznacz nominalną stopę procentową dla banku B. Który bank w perspektywie 3 lat oferuje korzystniejsze warunki?

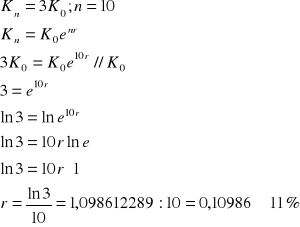

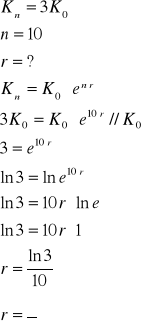

9) Na jaki procent należy złożyć kapitał, aby przy ciągłej kapitalizacji odsetek potroił on swoją wartość po 10 latach

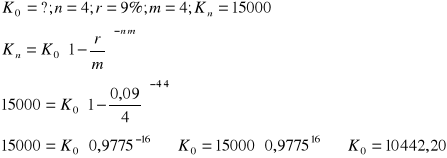

10) Jaki był kapitał początkowy, jeżeli po 4 latach przy nominalnej stopie procentowej 9% i kwartalnej kapitalizacji odsetek z góry wzrósł on do kwoty 15.000 zł.

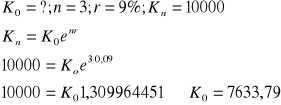

11) Jaki był kapitał początkowy, jeżeli po 3 latach przy nominalnej stopie procentowej 9% i ciągłej kapitalizacji odsetek wzrósł on do kwoty 10.000 zł?

I Kapitalizacja odsetek

Oznaczenia, jakie stosujemy:

![]()

-kapitał początkowy

![]()

stopa procentowa

![]()

-okres kapitalizacji odsetek

1)Kapitalizacja prosta

![]()

2)Kapitalizacja złożona z góry ![]()

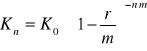

3)Kapitalizacja złożona z dołu

![]()

4) Kapitalizacja ciągła

![]()

Jeżeli kapitalizacja odsetek następuje w podokresach, wówczas nasze wzory przyjmą następujące postaci:

1)Kapitalizacja prosta ![]()

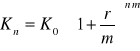

2)Kapitalizacja złożona z góry

3)Kapitalizacja złożona z dołu

4) Kapitalizacja ciągła

![]()

![]()

- kapitał końcowy

![]()

- czas trwania lokaty w latach

Rozwiązania:

Ad. 1)

a1 = 1000 r = 40

a2 = 1000 + 40 itd.

an = 1400 = 1000 + (n-1)⋅40

stąd

![]()

n = 11

zatem dla n > 11 pensja przekroczy 1400zł.

Ad.2)

a1 = 1000⋅12 = 12000 zł (łączna pensja za pierwszy rok pracy),

a2 = 1040⋅12 = 12000 zł + 480 zł (łączna pensja za drugi rok pracy),

a3 = 1080⋅12 = 12000zł + 2⋅480zł (łączna pensja za trzeci rok pracy).

Mamy więc do czynienia z ciągiem arytmetycznym, w którym:

a1 = 12000zł r = 480zł

Ad.3)

a1 = 200000 zł. = O02

a2 = 200000 + 0,02 ⋅ 200000 = 1,02 ⋅200 000 =O03

. . . . . . . . .. . . .. . .. . . . .. . .. .. . .. .. . . . .. . . .. . . ..

a9 = a1 ⋅ 1,028 = 234 330 zł, czyli obroty w 2011 roku wyniosą 234330 zł (przy zachowaniu stałego tempa wzrostu).

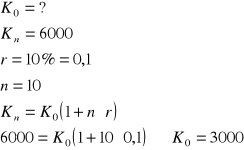

Ad. 4)

![]()

Ad.5)

zapłata za 2 miesiące - 200 000 zł

zapłata z wykorzystaniem kredytu:

zaciągam kredyt na kwotę

200 000 zł - 0,03·200 000 zł = 200 000 zł - 6 000 zł = 194 000 zł

po dwóch miesiącach spłacam

194 000(1 + 0,01)2 = 197 889,40 zł

Wniosek:

Warto wziąć kredyt i zapłacić natychmiast, chociaż różnica jest nieznaczna

Ad. 6)

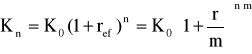

Bank A - kapitalizacja z dołu, r = 11%, Kn = K0⋅(1 + 0,11)n

Bank B - kapitalizacja z góry, r = 10%, Wn = K0⋅(1 - 0,1)-n

Który bank wybrać?

stąd : B oferuje nieznacznie lepsze warunki, mimo iż nominalnie jego oprocentowanie jest gorsze o jeden punkt procentowy.

Ad. 7)

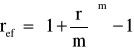

Efektywna stopa procentowa odpowiadająca stopie oprocentowania składanego, to roczna stopa procentowa z rocznym okresem kapitalizacji odsetek równoważna danej stopie.

stąd

Rozwiązanie zadania nr7:

Po obniżeniu oprocentowania mamy wzór na wartość przyszłą:

Kn = K0(1 + 0,03)n

r = 3% jest oprocentowaniem efektywnym rachunku. Według wcześniejszych warunków wartość przyszłą należało wyznaczyć zgodnie ze wzorem:

.

1,0829995 = 1 + ref

ref = (1,0067)12 - 1 = 1,0829995 - 1 ≈ 8,3%

ref - 3% = 5,3 p.p. - o tyle pogorszono warunki oprocentowania

Ad.8)

LOGARYTMY

![]()

≡ ay = x, a > 0, a ≠ 1, x > 0

Przykład :

log10100 = 2 ≡ 102 = 100,

log2![]()

≡ 2-4 = ![]()

Przykład :

Rozwiązać równanie

(1,02)n-1 = 2

Mamy (n-1)log 1,02 = log 2

stąd n-1 =

Własności:

loga1 = 0

logaa = 1

loga(xy) = logax + logay

loga![]()

= logax - logay

loga(xn) = n logax

logax = ![]()

,

oznaczenia: log10x = log x

logex = ln x

Uwaga:

log x = M ln x gdzie M = log10e = ![]()

Rozwiązanie zadania nr 8.

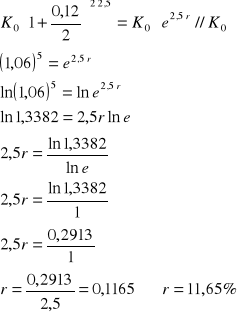

Z tego samego kapitału po 2,5 latach otrzymano w obydwu bankach taką samą wartość więc zachodzi równość:

Zatem w banku B obowiązywała stopa procentowa na poziomie 11,65%

Który bank w perspektywie 3 lat oferuje korzystniejsze warunki?

A:

B: ![]()

Zatem w perspektywie 3 lat bank A oferuje lepsze warunki.

Ad.9)

Ad.10)

Ad. 11)

Wyszukiwarka

Podobne podstrony:

EGZAMIN Z MATEMATYKI, WSFiZ rok 1

Egzamin z rachunkowsci finansowej gr II, WSFiZ rok 1

Konsument i producent budżet, WSFiZ rok 1

PRODUCENT, WSFiZ rok 1

Egzamin poprawkowy ekonometria3, WSFiZ rok 2, Ekonometria

Rachunkowosc egzamin gr. I, WSFiZ rok 1

Kolokwium z matematyki, WSFiZ rok 1

TRENING PRZED KOLOKWIUM, WSFiZ rok 1

Kolokwium z matematyki na zarzdzaniu dzienne, WSFiZ rok 1

w-pochodne, WSFiZ rok 1

OPŁACALNOŚĆ i pieniądz, WSFiZ rok 1

Zawartość merytoryczna kont kosztów rodzajowych w skrócona, WSFiZ rok 1

Egzamin z matematykiImi i nazwisko3, WSFiZ rok 1

EGZAMIN Z MATEMATYKI, WSFiZ rok 1

Egzamin z rachunkowsci finansowej gr II, WSFiZ rok 1

Statystyka kolos 3[1], Psychologia Wsfiz II rok

Tematy-1 rok- WSFiZ w Warszawie 2010, 30 tematów

MOJE NOTATKI 2009 ROK, wsfiz

Zadania domowe statystyka, Psychologia Wsfiz II rok

więcej podobnych podstron