Wykład 6

Metody oceny efektywności inwestycji.

Rachunek porównawczy kosztów:

kI ≥ kII

kI - jednostkowy koszt wytwarzania

przed realizacją inwestycji,

kII - jednostkowy koszt wytwarzania

po realizacji inwestycji.

kII= (K0I + KiI) / XI

K0I - roczny koszt operacyjny,

KiI - roczny koszt inwestycyjny,

XI - ilość wyrobów produkowana rocznie.

KiI = A + Z

A - roczna amortyzacja obiektów i urządzeń,

Z - roczny zysk kalkulacyjny.

Rachunek porównawczy zysku:

G0 = E - K

G0 - roczny zysk,

E - roczny przychód,

K - roczny koszt.

Rentowność:

![]()

Re - rentowność, %

G0 - roczny zysk,

Dk - przeciętne zaangażowanie kapitału.

![]()

Rz - stopa zwrotu kapitału własnego, %

G0 - roczny zysk netto,

Kw - kapitał własny.

Okres zwrotu nakładów:

![]()

N - nakład inwestycyjny,

R - wartość końcowa inwestycji,

G0 - roczny zysk netto,

A - roczny odpis amortyzacyjny.

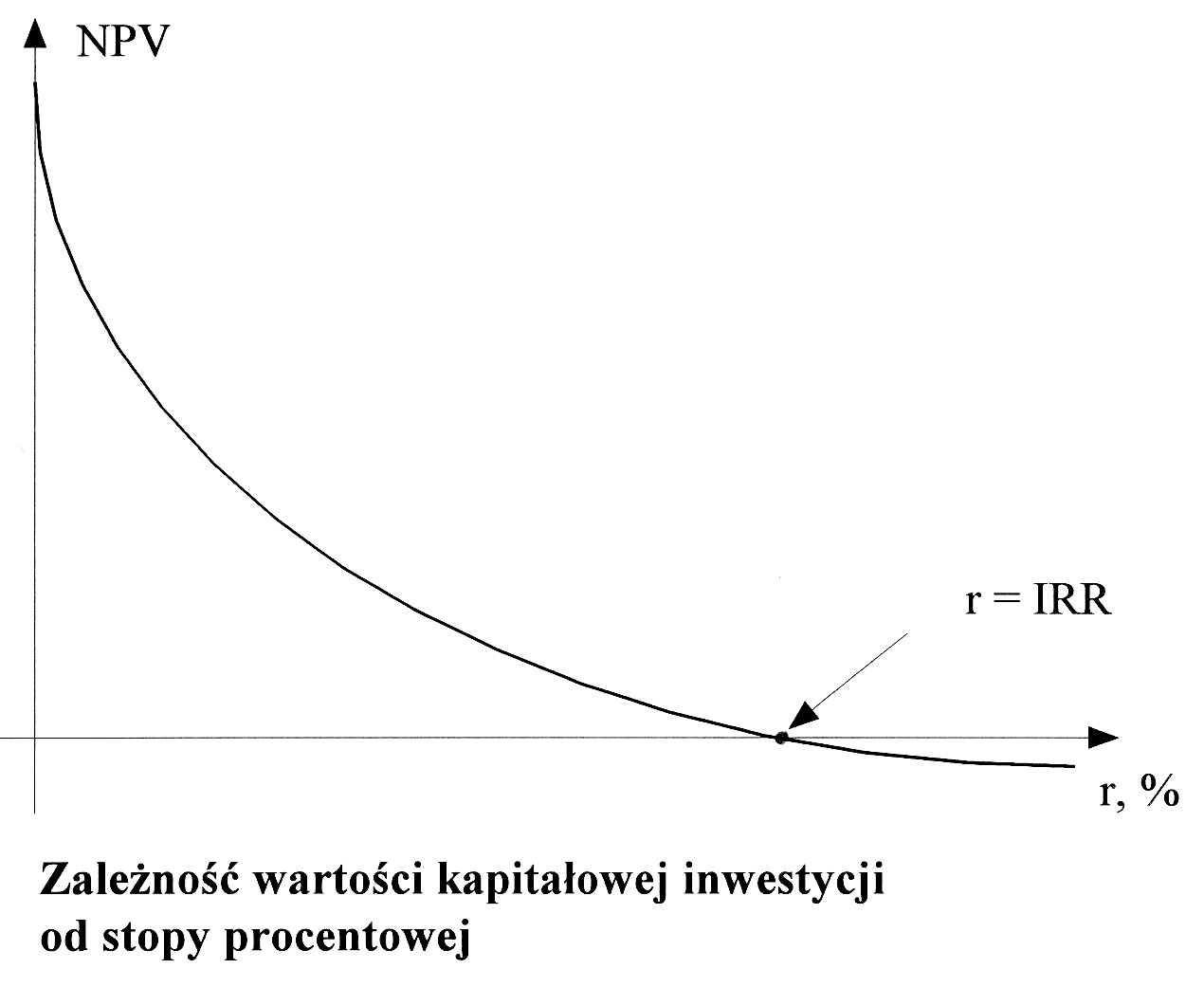

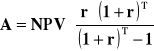

Metoda wartości kapitałowej:

![]()

NPV - wartość kapitałowa inwestycji,

T - okres obliczeniowy,

NCFt - strumień pieniężny netto w roku t,

r - stopa dyskontowa.

Metoda wewnętrznej stopy procentowej:

![]()

Metoda annuitetu:

Rozważmy dwa warianty projektowe inwestycji. Rysunek przedstawia zależności wartości kapitałowych obydwu wariantów od stopy procentowej - krzywa A dla wariantu A i krzywa B dla wariantu B.

rA - oznacza IRR dla wariantu A,

rB - oznacza IRR dla wariantu B,

r0 - stopa dyskontowa, dla której wartości kapitałowe obydwu wariantów są równe.

Przypadek a)

- jeśli r < r0 - korzystniejszy jest wariant A,

- jeśli r0 < r < rB - korzystniejszy jest wariant B,

Jeśli r > rB - żaden z wariantów nie jest rentowny

Przypadek b)

- jeśli r < rA - korzystniejszy jest wariant A,

- jeśli r > rA - żaden z wariantów nie jest rentowny

Nr zadania |

Nazwa zadania

|

Metody oceny ekonomicznej efektywności inwestycji |

|||

|

|

Rachunek porównawczy kosztów |

Okres zwrotu nakładów |

NPV |

IRR |

1. |

Budowa i rozbudowa poziomu |

|

x |

x |

x |

2. |

Zakup wyposażenia technicznego przodków eksploatacyjnych i przygotowawczych |

x |

x |

|

|

3. |

Modernizacja wyposażenia technicznego przodków eksploatacyjnych i przygotowawczych |

x |

x |

|

|

4. |

Wyposażenie lub modernizacja transportu pionowego |

x |

|

|

|

5. |

Wyposażenie lub modernizacja transportu poziomego |

x |

|

|

|

6. |

Wentylacja dołu kopalni |

x |

|

|

|

7. |

Odmetanowanie |

x |

|

|

|

8. |

Podsadzka |

x |

|

|

|

9. |

Zagospodarowanie odpadów |

x |

x |

|

|

10. |

Odwadnianie dołu kopalni |

x |

|

|

|

11. |

Gospodarka elektroenergetyczna |

x |

|

|

|

12. |

Infrastruktura powierzchniowa |

x |

|

|

|

13. |

Budowa lub rozbudowa ZPMW |

|

x |

x |

x |

14. |

Modernizacja ZPMW |

x |

|

|

|

15. |

Ekologia |

x |

|

|

|

16. |

Inwestycje związane z likwidacją kopalni lub jej części |

x |

|

|

|

17. |

Inne zakupy gotowych dóbr |

x |

|

|

|

Horyzont czasowy w rachunku oceny:

Składa się on z dwóch okresów:

realizacji projektowanej inwestycji (b),

eksploatacji inwestycji (n).

m = b + n

Okres realizacji inwestycji określony jest w projekcie.

Okres eksploatacji inwestycji jest zależny od tempa zużycia fizycznego i ekonomicznego poszczególnych składników majątku trwałego, które jest określone w postaci stóp amortyzacji.

Jeżeli normatywna stopa amortyzacji wynosi s, to wartość rocznego odpisu amortyzacyjnego A oblicza się:

A = s M

gdzie: M oznacza wartość początkową środka trwałego

Jeżeli okres eksploatacji („życie fizyczne”) środka trwałego wynosi n lat, to w tym okresie zgromadzony zostanie fundusz amortyzacyjny n ∙ A, umożliwiający odtworzenie wartości M zużytego środka trwałego

M = n ∙A

Roczne raty amortyzacyjne powinny być oprocentowane. W ciągu n lat dokonywania odpisów amortyzacyjnych uzyska się:

A (1+r)n-1 + A (1+r)n-2 +...+ A (1+r) n-n =M

![]()

1 + (1+r) + ...+ (1+r)n-2 + (1+r)n-1

![]()

![]()

![]()

- aktuarialna stopa amortyzacji

zależna od stopy procentowej

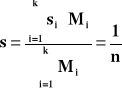

Jeśli przedsięwzięcie inwestycyjne obejmuje k składników majątku trwałego, to suma ich odpisów amortyzacyjnych wynosi:

![]()

Stopa procentowa w rachunku oceny:

Stopa procentowa (dyskontowa) w rachunku oceny ekonomicznej efektywności inwestycji jest wynikiem subiektywnej decyzji inwestora.

Stopa procentowa może być równa, np.:

stopie oprocentowania kredytów długoterminowych,

stopie oprocentowania obligacji skarbu państwa,

stopie oprocentowania lokat długoterminowych w bankach, itp.

Żadna z nich nie jest ze swej natury graniczną stopą zwrotu przy podejmowaniu decyzji inwestycyjnych.

Stopa procentowa w rachunku oceny jest w każdych warunkach decyzyjnych odpowiednikiem granicznej stopy zwrotu, poniżej której nie opłaca się inwestować w dany projekt inwestycyjny.

Rachunek oceny w warunkach inflacji

Inflacja - proces wzrostu ogólnego poziomu cen

w systemie ekonomicznym.

Miara inflacji - stopa inflacji, która oznacza tempo

wzrostu ogólnego poziomu cen w odniesieniu do jednostki czasu.

Niekorzystny wpływ inflacji na projektowanie i realizację inwestycji:

wzrost niepewności strumieni wpływów i wydatków,

wzrost wartości kosztorysowej inwestycji w kolejnych latach jej realizacji,

wzrost kosztu kapitału i wzrost stopy procentowej w rachunku oceny,

obniżenie efektywności ekonomicznej inwestycji.

Inflacja powinna być stosowana w rachunku oceny za pomocą jednego z dwóch sposobów:

Wszystkie wpływy i wydatki są wyrażone w cenach bieżących, tzn. stosuje się ceny podwyższone na każdy produkt i usługę w stosunku do cen dzisiejszych. Jest to analiza w cenach bieżących albo nominalna.

Stosuje się ceny stałe w analizie, tzn. obniża się ceny bieżące poprzez stopę inflacji. Jest to analiza w cenach stałych albo deflacyjna.

Wykonując rachunek oceny ekonomicznej efektywności inwestycji w cenach stałych, należy porównywać obliczoną wartość IRR ze stopą procentową deflacyjną, czyli obniżoną o stopę inflacji.

Przyjmijmy:

r - stopa procentowa nominalna,

r' - stopa procentowa deflacyjna,

i - stopa inflacji,

P - wartość wpływu lub wydatku

w chwili początkowej.

Wielkość P po upływie n lat w cenach bieżących wynosi:

F = P ∙(1+r)n

Wielkość P po upływie n lat w cenach stałych wynosi:

F' = F ∙(1 + i)-n = P ∙ (1+r)n ∙ (1 + i)-n

Wielkość P po upływie n lat w cenach stałych, czyli oprocentowania przy stopie procentowej deflacyjnej wynosi:

F' = P ∙(1+r')n

Porównując F' z dwóch ostatnich wyrażeń otrzymuje się:

(1+r)n ∙ (1+i)-n = (1+r')n

r' =

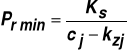

Próg rentowności:

Próg rentowności (BEP - break even point) - poziom rocznej produkcji przedsiębiorstwa, przy którym osiągane przychody ze sprzedaży pokrywają poniesione koszty - poziom rentowności jest równy zero.

Metoda analizy progu rentowności opiera się na podziale kosztów produkcji w przedsiębiorstwie na stałe i zmienne.

P = cj ∙ Pr

K = Ks + Kz

Kz = kzj Pr

Dla progu rentowności P = K

cj Pr = Ks + kzj Pr

gdzie: P - roczny przychód przedsiębiorstwa,

cj - cena jednostkowa sprzedaży produktu,

Pr - wielkość rocznej produkcji przedsiębiorstwa,

K - roczny koszt produkcji przedsiębiorstwa,

Ks -roczny koszt stały,

Kz - roczny koszt zmienny,

kzj - jednostkowy koszt zmienny.

Analiza efektywności programu inwestycyjnego firmy

Przedsięwzięcia rozwojowe firmy, stanowiące program rozwoju firmy, obejmują te przedsięwzięcia, których realizację oceniono jako opłacalne.

Podstawę wyboru optymalnego programu rozwoju firmy stanowią końcowe koszty kapitału.

Przykład:

Przygotowując program rozwoju przedsiębiorstwa opracowano 6 projektów inwestycyjnych. Wartość nakładów kapitałowych niezbędnych dla ich realizacji oraz poziom wewnętrznej stopy zwrotu poszczególnych przedsięwzięć zaprezentowano w tablicy

Przedsięwzięcie |

Nakłady (mln zł) |

IRR (%) |

A B C D E F |

30 000 25 000 24 000 18 000 13 000 10 000 |

21,2 31,1 22,1 24,8 28,4 25,9 |

∑ |

120 000 |

x |

Badane przedsięwzięcia rozwojowe według poziomu wewnętrznej stopy zwrotu |

||

Przedsięwzięcie |

IRR (%) |

Nakłady narastająco (mln zł) |

B E F D C A |

31,1 28,4 25,9 24,8 22,1 21,2 |

25 000 38 000 48 000 66 000 90 000 120 000 |

Program rozwoju firmy powinien się opierać na realizacji przedsięwzięć występujących na rysunku powyżej punktu przecięcia krzywej wewnętrznej stopy zwrotu (IRR) z krzywą krańcowego kosztu kapitału (MCC). Obejmuje on zatem projekty B, E, F i D. Wartość zaktualizowana netto tych przedsięwzięć, przy stopie procentowej określonej przez punkt przecięcia krzywych, jest dodatnia, a więc ich realizacja będzie dla firmy opłacalna. |

|

1

16

20

10 20 30 40 50 60 70 80 90 100 110 120 mln zł

(IRR)

22,1

21,96

(MCC)

21,2

23,70

24,8

25,9

Graficzne wyznaczenie progu rentowności

Kz = Ks +kzj ∙ Pr

P = cj ∙ Pr

Pr min

Pr

Stopa procentowa

P

K

strata

%

31

30

29

28

27

26

25

24

23

22

21

r - i

1+ i

28,4

31,1

a)

Wartość kapitałowa

Wartość kapitałowa

Stopa procentowa

rB

rA

rA

rB

ro

ro

A

B

A

B

b)

Ks

zysk

Wyszukiwarka

Podobne podstrony:

3d proste i dyskontowe metody oceny efektywnosci inwestycj suez4

6 Metody oceny efektywności inwestycji

8. METODY OCENY EFEKTYWNOŚCI PROJEKTÓW INWESTYCYJNYCH, 1 Wstęp

Metody oceny projektów inwestycyjnych

zad 2 - metody oceny projektów inwestycyjnych, ćwiczenia

zadanie dodatkowe, af metody oceny projektow inwestycyjnych, WSTĘP

Metody oceny projektów inwestycyjnych

metody oceny projektow inwestycyjnych, Elektrotechnika-materiały do szkoły, Gospodarka Sowiński

1. Metody szacowania efektywności inwestycji, 1

Wybrane metody oceny efektywnooeci

Metody oceny projektów inwestycyjnych Ekonomia menedżerska

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

więcej podobnych podstron