Powstanie i ewolucja bankowości

Początki bankowości to okres kilka wieków przed naszą erą, kiedy to kapłani wypożyczali złoto i srebro zgromadzone w świątyniach. Prawdziwymi protoplastami nowoczesnej bankowości byli jednak średniowieczni złotnicy i handlarze pieniędzmi (wekslarze), wymieniający monety miejscowe na zagraniczne bądź na odwrót. Wówczas też pojawiło się pierwsze pojęcie banku. Do zadań pierwszych banków, które pojawiły się u schyłku feudalizmu należało: pośrednictwo w płatnościach, wyrównywanie należności i zobowiązań między kupcami poprzez przenoszenie depozytów z konta na konto. Od XVII w. banki handlowe na coraz większą skalę podejmują działalność kredytową. Banki gromadziły oszczędności i nadwyżki pieniężne, udzielały pożyczek, prowadziły działalność rozliczeniową. Banki udzielały kredytów z własnych środków jednocześnie prowadząc działalność rozliczeniową na zasadzie tzw. koła żyrowego, a mianowicie rozliczały tylko tych partnerów, którzy mieli konto w danym banku (mieli złożony tam depozyt szlachetnego kruszcu). Postęp w działalności banków zaczął się objawiać tym, że banki zaczęły wystawiać weksle na depozyty szlachetnego kruszcu, opiewające na wielkość danego kruszcu i gwarantując, że ten kto kruszec złożył może go odebrać. Ponieważ banki cieszyły się pewną renomą i zaufaniem, to te weksle bankiera zaczęły krążyć jako prawdziwy pieniądz. Weksel gwarantował w każdej chwili wypłatę złota zdeponowanego w danym banku. Banki szybko zauważały, że wymagalna jest zaledwie część kruszcu zdeponowanego w skarbcu, tak więc zaczęły wystawiać weksle na większą wartość, co było sprawą ryzykowną, gdyż jeżeli banki udzieliły zbyt dużych kredytów, których później nie mogli ściągnąć mogło i doprowadzało to do upadłości banku. Wówczas nie obchodziło się bez interwencji władcy, który de facto ustanawiał jeden bank, który mógł emitować banknoty, to były początki dzisiejszego dwupoziomowego systemu bankowego.

Pośrednictwo finansowe

Pośrednictwo finansowe polega na przepływie nadwyżek pieniężnych od ostatecznych pożyczkodawców do ostatecznych pożyczkobiorców, za pośrednictwem tzw. instytucji pośredniczących. W roli zarówno ostatecznych pożyczkodawców, jak i ostatecznych pożyczkobiorców mogą być: gospodarstwa domowe, przedsiębiorstwa i inne instytucje (w tym państwo). Środki pieniężne przepływają za pośrednictwem tzw. instytucji pośredniczących, do których zaliczamy: banki komercyjne, kasy oszczędnościowo - kredytowe, fundusze powiernicze, fundusze kapitałowe, towarzystwa ubezpieczeniowe, towarzystwa emerytalne, itd. Pośrednictwo finansowe pełni następujące funkcje: umożliwia transformację w czasie środków pieniężnych, przekształca małe kwoty w duże sumy, służy do rozpraszania ryzyka, umożliwia wykorzystać kompetencje pośredników do lokowania środków w różne przedsięwzięcia, oraz służy podtrzymaniu bezpiecznego obrotu finansowego.

Dwupoziomowy system bankowy.

Dwupoziomowość systemu bankowego jest jego cechą, wynikającą z fundamentalnych zasad współczesnej gospodarki pieniężno - rynkowej. W systemie tym poziom pierwszy stanowi bank centralny, natomiast poziom drugi - ogół banków komercyjnych, niezależnie od rodzaju działalności, przedmiotu działalności, charakteru rynku, formy własności, formy prawnej, formy organizacyjnej i obszaru działalności.

Bank centralny i banki komercyjne w dwupoziomowym systemie bankowym:

|

Cele |

Przedmiot i obszar działania |

Narzędzia i metody |

Stosunek do regulacji bankowych |

BANK CENTRALNY |

działanie na rzecz stabilności cen i pieniądza

stabilność cen jest pojęciem węższym, a stabilność pieniądza pojęciem szerszym, gdyż oznacza jeszcze płynność rozliczeń oraz bezpieczeństwo systemu pieniężnego |

przedmiot działania - cała gospodarka narodowa

obszar działania - terytorium kraju. Na to całe terytorium rozciąga się ruizdykcja banku centralnego. |

|

emitent regulacji bankowych |

|

Cele |

Przedmiot i obszar działania |

Narzędzia i metody |

Stosunek do regulacji bankowych |

BANKI KOMRECYJNE |

maksymalizowanie zysku oraz wartości akcji tego banku - czyli maksymalizacja wartości rynkowej banku |

przedmiot - banki specjalistyczne, branżowe

obszar - banki globalne, międzynarodowe, krajowe, lokalne |

|

przedmiot regulacji bankowych |

Bank jako instytucja publicznego zaufania.

Bank musi być instytucją publicznego zaufania. Z tego też powodu powstało wiele przepisów regulujących działalność banków. Istotną cechą współczesnych stosunków między baniem centralnym a bankami komercyjnymi jest zwiększający się zakres i rola regulacji ostrożnościowych oraz intensywności nadzoru bankowego

Generalnie biorąc banki komercyjne są zobowiązane do przestrzegania określonych reguł i norm, które mają zapewnić:

utrzymanie przez bank niezbędnego minimum wypłacalności i płynności finansowej,

zrównoważenie w postaci rezerwy celowej ryzyka związanego ze złymi kredytami,

utrzymanie w określonych granicach koncentracji kredytów,

utrzymanie w określonych granicach ryzyka walutowego,

utrzymanie w określonych granicach ryzyka związanego z kształtowaniem się kursów papierów wartościowych,

utrzymanie niezbędnych rezerw oraz kapitału zapasowego dla pokrycia nieprzewidywalnych strat.

Również szczególnymi przepisami obwarowane jest licencjonowanie działalności banku. Polskie prawo bankowe szczegółowo reguluje warunki, które muszą być spełnione aby bank mógł rozpocząć działalność. Do najważniejszych regulacji należą:

potrzebne są minimum 3 osoby prawne lub 3 osoby fizyczne jako założyciele banku

kapitał założycielski musi wynosić min. 5 000 000 EURO (ok. 20 000 000zł) przy założeniu, że te pieniądze nie mogą pochodzić z pożyczki

tylko część udziału założycielskiego może być wniesiona w postaci aportu rzeczowego, którego wartość nie może przekraczać 30% - 40% całego kapitału

posiadanie odpowiednich pomieszczeń i urządzeń służących do przechowywania i ochrony wartości,

założenie banku wymaga również zaangażowanie odpowiedniej kadry, oraz przygotowanie trzyletniego planu działalności banku

Cele i rodzaje działalności banku

Bank komercyjny funkcjonuje jak przedsiębiorstwo, jago funkcją celu jest maksymalizowanie zysku (czyli wartości akcji banku). Bank komercyjny ma przynosić akcjonariuszom banku dochody podobne, lub wyższe jak w innych dziedzinach gospodarki.

Podstawowe funkcje banku to:

maksymalizacja zysku

zapewnienie wysokiego poziomu bezpieczeństwa finansowego

zapewnienie perspektywy rozwojowej banku

wysoki poziom zarządzania

wizerunek banku w oczach społeczeństwa

Podstawowe rodzaje działalności banku to:

operacje i usługi tradycyjne:

usługi rachunku bankowego,

prowadzenie rozliczeń pieniężnych (transfer płatności),

operacje wymiany walut,

usługi sejfowe,

udzielanie gwarancji i poręczeń,

nowoczesne operacje i usługi bankowe:

usługi brokerskie,

usługi maklerskie,

usługi emisyjne( emisja akcji na zlecenie),

usług w dziedzinie fuzji i przejęć,

emitowanie derywatów, czyli pochodnych instrumentów finansowych np.: opcji, instrumentów typu futures,

zarządzanie na zlecenie portfelem inwestycyjnym klientów,

doradztwo finansowe

Geneza i fazy rozwoju bankowości centralnej w świecie.

Geneza banku centralnego wiąże się ściśle z pojawieniem się banknotu. Na przełomie VII i VIII w. w celu ułatwienia handlu zaczyna się kształtować praktyka stosowania kwitów depozytowych - wystawianych przez banki handlowe w zamian za zdeponowany kruszec bądź monety - do regulowania płatności między kupcami. Kiedy zaczęły mnożyć się przypadki niewypłacalności banków i bankructwa, spadało zaufanie do banków, następowały zakłócenia wymiany handlowej w całej gospodarce. Coraz powszechniej domagano się zapewnienia ładu w systemie pieniężnym, bezpieczeństwa i stabilności. Reformę systemu bankowego zaczęto od ograniczenia swobody emisji w stosunku do ogółu banknotów, bądź w postaci ustalenia górnego pułapu emisji, bądź przez nałożenie na banki obowiązku przestrzegania określonej realizacji między wielkością emisji a wartością zdeponowanych kruszców i monet. W toku dalszej ewolucji zmniejszono liczbę banków prywatnych uprawnionych do emitowania banknotów. W końcu prawo emisji stało się domeną tylko jednego banku. Pierwszym historycznie bankiem emisyjnym był Bank Szwecji (Sveriges Riksbank) utworzony w 1668 r. Następnie powstają dwa kolejne banki w 1694 r. Bank Anglii, i w 1800 r. Bank Francji, który otrzymuje wyłączny przywilej emisji w 1803 r. W pierwszym trzydziestoleciu miała miejsce prawdziwa inwazja bankowości w Europie, która zaczęła się od powstania Banku Amsterdamskiego w 1814 r. Później powstają banki emisyjne w następujących państwach: Austria i Norwegia (1817), Dania (1818), Polska (1828), Belgia (1850), Hiszpania (1856), Rosja (1860), Niemcy (1875) i Japonia (1882).

Tak więc na przełomie XIX i XX wieku we wszystkich czołowych państwach europejskich działały banki emisyjne. Charakteryzowały się one wspólnymi cechami, a mianowicie: posiadaniem wyłącznego prawa emisji banknotów na obszarze właściwych państw, podporządkowaniem emisji pieniądza regułom systemu waluty złotej, jako podstawy pełnej wymienialności banknotów na pieniądz pełnowartościowy, czyli złoto lub srebro; wypełnianiem roli bankiera rządu, wypełnianiem funkcji kredytodawcy ostatniej instancji wobec banków komercyjnych. W procesie formowania się bankowości centralnej na kanwie banku emisyjnego ważnym wydarzeniem było utworzenie w 1913 r. banku centralnego Stanów Zjednoczonych, czyli Systemu Rezerwy Federalnej. Decyzję o utworzeniu banków centralnych we wszystkich państwach, które do tej pory nie miały takiej instytucji podjęto podczas Konferencji Finansowej w Genui w 1922 r.

Funkcje współczesnego banku centralnego

kształtowanie i realizacja polityki pieniężnej

współdziałanie z rządem w kształtowaniu polityki kursowej, oraz zarządzanie rezerwami polityki dewizowymi kraju

emisja banknotów i monet, oraz regulowanie obiegu pieniądza gotówkowego

kształtowanie form i zasad rozliczeń pieniężnych w gospodarce

tworzenie warunków bezpieczeństwa i płynności systemu bankowego i rozrachunków międzybankowych

wykonywanie przez bank centralny roli kredytodawcy ostatniej instancji

kształtowanie przez bank centralny warunków rozważnego gospodarowania środkami powierzonymi, depozytami i oddziaływanie w ten sposób na bezpieczeństwo finansowe i stabilność systemu bankowego

udzielanie licencji oraz sprawowanie nadzoru nad działalnością banków komercyjnych

wykonywanie usług bankowych na rzecz rządu i jego agend

Płaszczyzny oddziaływania banku centralnego na banki komercyjne

w ramach realizacji polityki pieniężnej

występowanie banku centralnego jako banku ostatniego kredytodawcy w stosunku do banków komercyjnych

kształtowanie warunków bezpieczeństwa finansowego obrotu pieniężnego, a także operacji bankowych i depozytów - temu służą tzw. regulacje bankowe banku centralnego

Globalizacja gospodarki i umiędzynarodowienie bankowości centralnej.

Po drugiej wojnie światowej silnie zaznaczyła się tendencja do profilowania funkcji, metod i narzędzi działania banków centralnych w różnych państwach w sposób zbliżony do ogólnego wzorca. Wiązało się to z procesem umiędzynarodowienia bankowości w ogóle, a bankowości centralnej w szczególności, będącego rezultatem wprowadzenia nowego systemu pieniężnego w świecie zachodnim, którego zasady zostały ustalone w 1944 r. w Bretton Woods, a których głównym powiernikiem był Międzynarodowy Fundusz Walutowy. Wiązało się to jednak głównie z procesem globalizacji i instrumentalizacji finansów, w tym zwłaszcza bankowości.

Podział świata na dwa systemy, kapitalistyczny i socjalistyczny, jaki dokonał się na międzynarodową skale po drugiej wojnie światowej miał również swoje konsekwencje w dziedzinie bankowości w tym - bankowości centralnej. System gospodarki socjalistycznej, według modelu radzieckiego, odrzucał koncepcję banku centralnego ukształtowaną w trakcie kilkusetletniego rozwoju, jako nie przystającego do reguł gospodarki centralnie zarządzanej. Wprowadzone zmiany wiązały się z unicestwieniem podmiotowej roli banku centralnego i sprowadzeniem tej instytucji do roli swego rodzaju megabanku, realizującego w układzie monopolistycznym wszystkie funkcje, a mianowicie emisyjną, rozliczeniową, kredytową, depozytwą, dewizową, kontrolną itp., wg planu centralnego, określanego przez rząd. Odrzucone zostały także klasyczne narzędzia, którymi posługuje się bank centralny, a na ich miejsce wprowadzono takie instrumenty, jak odgórny plan kredytowy, dyrektywa finansowa, itp.

Transformacja ustrojowa zapoczątkowana na przełomie lat osiemdziesiątych w państwach socjalistycznych, której istota polegała na przywróceniu dominującej roli prywatnej własności środków produkcji oraz zasad gospodarki rynkowej i wiodącej roli pieniądza, wiązała się z przywróceniem bankowości centralnej charakterystycznej dla państw kapitalistycznych. W ten sposób transformacja spowodowała “renesans” bankowości centralnej w tej części świata.

Na wielką uwagę zasługują zwłaszcza zjawiska i tendencje, jakie w ostatnim trzydziestoleciu nastąpiły w sferze bankowości centralnej w państwach Europy Zachodniej. W procesie europejskiej integracji ekonomicznej coraz większą rolę odgrywają zagadnienia finansowe i monetarne. Znajduje to instytucjonalny wyraz w zacieśnianiu się współpracy między bankami centralnymi państw Unii Monetarnej, w pełnym upodobnianiu się ich celów i funkcji oraz stosowanych narzędzi i metod działania. Kulminacją tego procesu było utworzenie z dniem 1 stycznia 1999 r. Europejskiej Unii Ekonomicznej i Monetarnej oraz Europejskiego Systemu Banków Centralnych.

Kształtowanie polityki pieniężnej

Dla kształtowania polityki pieniężnej, której istotą jest stabilność cen punktem wyjścia jest równanie Fischera: ![]()

.

M - ilość pieniądza w obiegu

V - szybkość obiegu jednostki pieniężnej

P - poziom cen dóbr i usług

T - wolumen towarów i usług

Bank centralny realizując politykę pieniężną stosuje następujące narzędzia:

stosowanie stopy rezerw obowiązkowych

wyznaczanie tzw. pułapów kredytowych

nakładanie na banki obowiązku blokowania środków w określonej relacji do przyrostu kredytów

refinansowanie działalności banków (kredyt refinansowy w rachunku otwartym, kredyt redyskontowy)

udzielanie bankom komercyjnym krótkoterminowego kredytu lobmardowego

stosowanie operacji otwartego rynku (tzw. operacje repo i revers repo)

Cele polityki pieniężnej

Alternatywne cele |

Cele finalne |

Cele pośrednie |

Cele operacyjne

|

główna koncepcja obowiązująca obecnie |

stabilność cen |

kształtowanie podaży pieniądza (MS) na rynku agregatów monetarnych |

kształtowanie bazy monetarnej - wielkości pieniądza gotówkowego + stany środków banków komercyjnych na rachunkach w banku centralnym |

obowiązuje np. w USA |

wzrost gospodarczy i pełne zatrudnienie |

kształtowanie długofalowej stopy procentowej zapewniającej jak najpełniejsze wykorzystanie zasobów (kapitału, pracy) |

oddziaływanie banku centralnego na krótkoterminową stopę procentową |

stosowana jest najczęściej przez małe państwa, których główną rolę odgrywa handel zagraniczny np.: kraje Beneluxu |

stabilność kursu walutowego wobec wybranej waluty (z reguły jest to waluta kraju z którym najsilniej rozwinięte są stosunki gospodarcze) |

stosowanie bilansu płatniczego obejmującego całość zobowiązań i należności płatniczych za granicą |

interwencje banku centralnego na rynku walutowym dla równoważenia bilansu płatniczego |

A2 Koncepcja bezpośredniego celu inflacyjnego (powiązana ze strategią A) |

osiągnięcie określonej wielkości wskaźnika inflacji, czy wskaźnika cen na ogół minimalnego - ceny powinny mieścić się w przedziale <1,5;2> rocznego wzrostu |

--- |

--- |

Działalność kredytowa banku

Działalność kredytowa banku centralnego:

kredyt refinansowy w rachunku otwartym (obecnie już prawie niestosowany)

kredyt redyskontowy, który polega na redyskoncie weksli przedstawionych przez banki komercyjne bankowi centralnemu

kredyt krótkoterminowy (lombardowy)

polega na udzielaniu bankom komercyjny przez bank centralny kredytu pod zastaw pewnych papierów wartościowych (tzw. pierwszorzędnych papierów wartościowych

Działalność kredytowa banków komercyjnych:

Kredyty złotowe i dewizowe. Kredytami dewizowymi nazywamy kredyty nominowane w dewizach, najczęściej są one wypłacane przez bank i spłacane przez klienta w złotych po kursie z dnia wypłaty i spłaty. Część kredytów dewizowych jest wypłacana w dewizach, są to głównie kredyty na import towarów i usług z zagranicy.

Kredyty krótkoterminowe - udzielane na okres krótszy od jednego roku,

Kredyty długoterminowe - udzielane na okres dłuższy niż jeden rok

Kredyty gotówkowe - wypłacane w gotówce

Kredyty bezgotówkowe - dominują zazwyczaj przy kredycie gospodarczym. Zazwyczaj bank nie wypłaca gotówki klientowi, a reguluje należność za przesłane faktury. Najczęściej kredytobiorca przesyła do banku kopie faktur, a bank bada, czy wydatki zostały dokonane zgodnie z założonym przedmiotem kredytowania i bezzwłocznie wypłaca pieniądze dostawcy. Przy kredytach samochodowych i innych kredytach ratalnych także klient nie otrzymuje gotówki do ręki, należność za otrzymany towar jest przez bank przelewana na konto sprzedawcy. Formę gotówkową mogą przyjmować drobne kredyty dla ludności (np.: Kredyt pod choinkę BKO BP)

Kredyty komercyjne - to takie kredyty, których koszt dla klienta wynika z rachunku ekonomicznego przeprowadzonego przez bank

Kredyty preferencyjne - są to kredyty udzielana klientowi na warunkach korzystniejszych niż wynikające z rachunku ekonomicznego

Kredyty gospodarcze - należą do nich: kredyt w rachunku bieżącym, kredyty obrotowe i kredyty inwestycyjne:

Kredyty w rachunku bieżącym: polegają w istocie na przyznaniu klientowi prawa do utrzymywania ujemnego salda rachunku bieżącego do określonej wysokości i w określonym czasie,

Kredyty obrotowe - służą do zaspokojenia potrzeb przedsiębiorstwa w zakresie środków obrotowych, a przede wszystkim umożliwiają zakupy surowców i towarów,

Kredyty inwestycyjne - większość z nich jest udzielana w Polsce na okres względnie krótki (np.: jednego roku), ale coraz częstsze są kredyty wieloletnie, a spotyka się nawet kredyty udzielane na ponad siedem lat. Są to kredyty służące finansowaniu wydatków związanych z rzeczowymi środkami trwałymi

Kredyty dla ludności

Kredyty budowalano-mieszkaniowe: kredyty budowlane przeznaczone na pokrycie kosztów budowy budynku, oraz mieszkaniowe - na zakup mieszkania. Przy kredytach budowlanych podstawowym zabezpieczeniem jest hipoteka na nieruchomości, czyli gruncie, na którym budowany jest dom, wraz z budowanym budynkiem. Zwykle kredyt jest udzielany po zbudowaniu fundamentów, wartość zabezpieczenia rośnie z czasem, w miarę postępu budowy. Istnieje ciągły problem z zabezpieczaniem kredytów mieszkaniowych. Większość osób, które chciałby kupić mieszkanie, nie ma odpowiednich zabezpieczeń (używany samochód, sprzęt AGD razem wzięte są zbyt mało wartościowe).

Działalność Banku Komercyjnego na rynku pieniężnym

Rynek pieniężny w naszym kraju składa się z trzech powiązanych segmentów. Są to następujące rynki:

depozytów międzybankowych,

Systematycznie rozwija się rynek depozytów międzybankowych. Na rynku międzybankowym obowiązują stopy procentowe: WIBOR i WIBID. Banki cieszące się wiarygodnością mogą bez problemu pozyskać lub ulokować środki pieniężne.

krótkoterminowych lokat i kredytów bankowych,

Aktualnie funkcjonują liczne nowe instrumenty i formy działania /lokaty o zróżnicowanej konstrukcji, home-banking, tzw. butiki bankowe, leasing, factoring itd./

Krótkoterminowych papierów wartościowych, które z kolei można podzielić na: bony skarbowe, bony pieniężne NBP, bankowe papiery wartościowe, papiery wartościowe emitowane przez przedsiębiorstwa nie będące bankami lub przez władze samorządowe.

Banki komercyjne mogą działać we wszystkich wyżej wymienionych obszarach.

Bankowe metody badania zdolności kredytowej.

Zdolnością kredytową nazywamy zdolność kredytobiorcy do spłat rat kapitałowych i odsetkowych w każdym z przypadających na nie terminów.

Bank udzielając kredytu musi mieć pewność, że przedsiębiorstwo występujące o kredyt posiada zdolność kredytową oraz, że w okresie korzystania z kredytu zdolności tej nie utraci.

Złożona przez klienta dokumentacja kredytowa jest szczegółowo badana przez inspektora kredytowego. Dokumenty są weryfikowane, inspektor sprawdza czy stan dokumentów nie wskazuje na dokonanie w nich zmian, czy zgadzają się sumy, czy forma dokumentów jest właściwa. Po sprawdzeniu dokumentacji inspektor kredytowy przeprowadza wizytację przedsiębiorstwa biorącego kredyt i ocenę zabezpieczeń zwaną inspekcją kredytową. Podczas inspekcji dokonywane są oględziny siedziby podmiotu gospodarczego, inspektor zapoznaje się z procesem produkcyjnym, lustruje stan środków trwałych, przegląda prowadzona dokumentację i ewidencję księgową. Dobrze przeprowadzona inspekcja zmniejsza ryzyko kredytowe. Następnym etapem jest analiza wskażnikowa i credit - scoring. Instrukcja kredytowa zawiera wykaz podstawowych wskaźników, które należy wyliczyć przy przyznawanie kredytu. Są to przede wszystkim: wskaźniki płynności, zadłużenia, sprawności i rentowności. wnioski z inspekcji kredytowej, z analizy wskaźnikowej i credit - scoringu są uzupełniane przez inspektora kredytowego notatką, w której wyraża on własny pogląd na temat kredytu. Cała zebrana dokumentacja przekazywana jest na Komitet Kredytowy /w skład wchodzą merytoryczni pracownicy pionu kredytowego/, który w głosowaniu przyjmuje uchwałę w sprawie oceny zasadności przyznania kredytu.

Działalność Banku na rynku kapitałowym.

Rynek kapitałowy obejmuje obrót instrumentami finansowymi o co najmniej rocznym okresie trwania, w tym również udziałowymi papierami wartościowymi o nie określonym z góry czasie ważności. Podstawowe instrumenty rynku kapitałowego to papiery wartościowe: akcje, obligacje średnio- i długoterminowe, a także średnio i długoterminowe kredyty oraz pożyczki.

Rynek średnioterminowych kredytów i lokat bankowych /do 5 lat/ rozwija się systematycznie . Małą rolę na polskim rynku kapitałowym odgrywają kredyty i lokaty długoterminowe. Długoterminowe kredyty inwestycyjne przyznawane są tylko najlepszym klientom banków. Obecnie postępuje proces sekurytyzacji , czyli wypierania typowych lokat lub kredytów przez papiery wartościowe, a zwłaszcza walory o charakterze dłużnym. W rezultacie sekurytyzacji banki zaczynają zmieniać swoją rolę. Oprócz przyjmowania lokat i depozytów oraz udzielania kredytów pełnią coraz częściej funkcje organizatorów i agentów emisji papierów wartościowych, doradców finansowych oraz zarządzających środkami inwestorów.

Banki rozszerzają zakresu działalności i oferty usług o działania wykraczające poza zakres usług bankowych. Do obszarów takich należy zaliczyć w szczególności:

usługi leasingowe i finansowanie sprzedaży ratalnej,

obsługę projektów developerskich,

organizowanie i zarządzanie funduszami inwestycyjnymi i emerytalnymi,

usługi ubezpieczeniowe.

Wskazane obszary działalności wymagają wydzielenia ze struktury banku odrębnych spółek, co podyktowane jest szczególnymi reżimami prawnymi działania.

Rodzaje i pomiar pieniądza - wpływ na kształtowanie polityki pieniężnej.

Warunkiem skuteczności polityki pieniężnej jest adekwatna do warunków potrzeb definicja pieniądza, którą posługuje się Bank Centralny. Równie ważne jest powiązanie definicji pieniądza z podstawowymi kategoriami polityki makroekonomicznej tj. inflacja, wzrost gospodarczy, bezrobocie.

“Pieniądz” - oznacza powszechnie akceptowany instrument finansowy za pomocą, którego dokonuje się płatności z towary lub usługi oraz realizuje zobowiązania płatnicze.

Można wyróżnić trzy rodzaje pieniądza z punktu widzenia jego cech wartościowych:

pieniądz pełnowartościowy - pieniądz o którego sile nabywczej decyduje jego wewnętrzna wartość, czyli wartość materiału z którego został zrobiony, np. złoto, szlachetne kruszce. Była to pierwsza faza rozwiniętego pieniądza, która nie chroniła przed zjawiskiem inflacji.

reprezentatywny pieniądz pełnowartościowy - w skutek pewnych niezgodności posługiwania się pieniądzem pełnowartościowym zaczęły funkcjonować weksle, papiery wartościowe, czyli banknoty, które w każdym momencie można było wymienić na pełnowartościowy pieniądz, był to tak zwany reprezentatywny pieniądz pełnowartościowy. Materiał, z którego wykonany był ten pieniądz (papier) nie miał tak dużej wewnętrznej wartości.

pieniądz powierniczy tzw. Fiduacjarny - jest to pieniądz papierowy, którego cyrkulacja wielkości siły nabywczej i zdolności do regulowania długu nie zależy od jego wewnętrznej wartości. Jego zdolność do wypełniania funkcji pieniądza jak i jego siła nabywcza opiera się na zaufaniu publicznym. Z tego powodu ważne jest utrzymanie tych warunków, które powodują, że zaufanie do wartości tego pieniądza na charakter trwały.

Rodzaje i czynniki ryzyka kredytowego.

Ryzyko kredytowe (niebezpieczeństwo powstania strat) jest rodzajem ryzyka bankowego ekonomiczno - finansowego.

Ryzykiem kredytowym - są to takie zagrożenia wynikające dla banku z niedotrzymania przez kredytobiorców warunków podpisanych umów. Powinno być ono rozpatrywane w dwóch aspektach:

pojedynczej umowy kredytowej - ryzyko pojedynczego kredytu

całego portfela kredytowego - ryzyko portfela kredytowego

Ad.1

Ryzyko pojedynczego kredytu może być podzielone na:

gospodarstwa domowe - aby zmniejszyć ryzyko Bank wykonuje punktowanie majątku, polegające na tym, że Bank określonym czynnikom kredytobiorcy przypisuje pewną liczbę punktów. Następnie punkty te sumuje i kwalifikuje kredytobiorcę do jednej określonej przez Bank grupy. Czynniki, które są brane pod uwagę przy badaniu wiarygodności kredytowej:

wiek potencjalnego kredytobiorcy

jego sytuacja rodzinna

stan posiadanego majątku

ewentualnie poziom dotychczasowego zadłużenia

sposób korzystania z usług finansowych

sposób wywiązywania się w przeszłości z innych zobowiązań finansowych

pozycja zawodowa

Zakres tych informacji jest uzależniony od przeznaczenia i wysokości kredytu.

wykonuje się ocenę formalno - prawną oraz merytoryczną. Czynniki brane pod uwagę to:

badanie bieżącej i dawnej sytuacji finansowej kredytobiorcy, jego płynności, rentowności, zadłużenia, sprawności działania

badanie planów finansowych

badanie udziału rynkowego przedsiębiorstwa i jego pozycji konkurencyjnej

badanie perspektyw i dynamiki rozwoju branży kredytobiorcy

badanie dotychczasowych relacji klienta z Bankiem, dostawcami i odbiorcami

badanie stosunków społecznych, kulturowo - organizacyjnych i zarządzania jakością

Pełny zakres analizy (obejmujący wszystkie ww. badania) praktycznie będzie występował w przypadku największych umów kredytowych. Bowiem podobnie jak w gospodarstwach domowych, informacje te zależą od przeznaczenia i kwoty kredytu.

Ad. 2

Ryzyko portfela kredytowego

Banki, aby się uchronić przed niekorzystnymi zachowaniami kredytobiorców starają się dywersyfikować, czyli rozpraszać swoje portfele kredytowe, biorąc pod uwagę wiele kryteriów, z których najważniejsze to:

kwota udzielonego kredytu

sektor działania (branża) kredytobiorcy

kategoria kredytobiorcy (osoba fizyczna, jednostka sektora publicznego, przedsiębiorstwo produkcyjne lub usługowe)

region lokalizacji podstawowej działalności kredytobiorcy

Przy badaniu koncentracji kredytów posługujemy się następującymi wskaźnikami:

przy kryterium ich wielkości

łączna suma kredytów należących do ocenianej wielkości

łączna akcja kredytowa

względem kryterium branżowego

kredyty dla każdej branży

łączna akcja kredytowa

według kryterium kategorii

kredyty dla danej kategorii kredytobiorcy

łączna akcja kredytowa

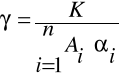

Badanie koncentracji portfela kredytowego można zbadać za pomocą wskaźnika Herfinachla - Hirschmana, który oblicza nam sumy kwadratów wskaźników struktury dla rozpatrywanego kryterium (stopień udzielanych kredytów):

![]()

![]()

H = ![]()

H - wskaźnik

n - liczba kategorii wyróżnionych dla danego kryterium

ui - udział i-tej kategorii aktywów w akcji kredytów ogółem.

Proces kreacji pieniądza - rola Banku Centralnego i Banku Komercyjnego.

W toku akcji kredytowej banków komercyjnych - bank kredytując tworzy pieniądz. W związku z tym mówimy o takim zjawisku jak kreacja pieniądza przez system bankowy. Bank centralny prowadząc politykę pieniężną, a dokładniej mówiąc sterując stopą rezerw obowiązkowych uczestniczy w kreacji pieniądza przez system bankowy.

Załóżmy, że mamy taką hipotetyczną sytuację, że Bank A posiada depozyt w wysokości 1000zł. Bank centralny ustala stopę rezerw obowiązkowych na poziomie 20%. Oznacza to, że Bank A musi pozostawić 200zł jako rezerwę nadwyżkową, a do kwoty 800zł może udzielić kredytów. Załóżmy, że bank pożycza całą rezerwę nadwyżkową (800zł) firmie X, która zaciąga kredyt w celu spłacenia zobowiązania wobec Firmy Y, która to firma posiada konto w Banku B. Firma X zaciąga kredyt i daje polecenie przelewu kwoty 800zł na konto Firmy Y w banku B, jako spłatę zobowiązania. Bank B otrzymuje depozyt w wysokości 800zł. Zgodnie z obowiązującymi przepisami jest zobowiązany pozostawić 20% (160zł) jako rezerwę nadwyżkową, a do kwoty 640zł może udzielić kredytów. Znowu zakładamy, że Bank B udziela kredytu firmie K w wysokości całej rezerwy nadwyżkowej (640zł). Firma K zaciąga kredyt celem spłaty zobowiązania wobec Firmy L, która posiada konto w Banku C. Bank C otrzymuje kwotę 640zł, co oznacza, że z tej kwoty musi pozostawić 128zł jako rezerwę obowiązkową, a do kwoty 512zł może udzielić kredytów i proces rozpoczyna się od początku.

Pierwszy kredyt wywołał sytuację łańcuchową: 800+640+512+...

Korzystając ze wzoru na mnożnik kreacji pieniądza przez system bankowy jesteśmy w stanie stwierdzić, jaką wielkość pieniądza ten system wykreuje.

![]()

![]()

Bank centralny może wpływać na proces kreacji pieniądza przez system bankowy np.: przez sterowanie stopą rezerw obowiązkowych, np.: jeżeli bank centralny ustali SRO na poziomie 25% będzie to oznaczało, że Bank A będzie mógł udzielić kredytu tylko do wysokości 750zł, a 250zł będzie musiał zatrzymać jako rezerwę nadwyżkową, co zmieni cały ciąg i w rezultacie system bankowy wykreuje mniejszą ilość pieniądza:

![]()

Czyli wzrost stopy rezerw obowiązkowych o 5% spowodowało spadek wykreowanego pieniądza przez system bankowy o 1000zł, czyli o 25%.

BANK UNIWERSALNY A BANK INWESTYCYJNY -PRZEDMIOT I ZAKRES DZIAŁALNOŚCI

System bankowy obejmuje następujące podstawowe grupy banków:

banki centralne powstałe na bazie banków emisyjnych;

banki operacyjne ( depozytowo-kredytowe i uniwersalne );

banki specjalne (inwestycyjne ,hipoteczne i towarzystwa kredytowe ,rolne i melioracyjne ,komunalne )

kasy oszczędnościowe ;

spółdzielczość kredytową ;

Najbardziej rozpowszechnioną formą instytucji bankowej są banki uniwersalne, które rozwijają równocześnie trzy dziedziny bankowości:

bankowość detaliczną skierowaną na obsługę osób fizycznych,

bankowość inwestycyjną /obligacje komunalne, fundusze powiernicze/,

obsługę podmiotów gospodarczych.

Bank uniwersalny nie jest uzależniony od jednego segmentu rynku. Posiada sieć oddziałów, ekspozytur , agencji, filii i punktów obsługi klienta na terenie całego kraju. Bank uniwersalny stwarza klientom możliwość korzystania z różnych usług w jednym banku oraz dzięki zróżnicowaniu swojej działalności - zmniejsza ryzyko działalności bankowej. Do najbardziej znanych banków uniwersalnych należą; PKO BO S.A - dawna PKO-bp, Bank Śląski i Bank Handlowy.

Banki inwestycyjne zajmują się wszelkimi usługami finansowymi, które wykraczają poza tradycyjną działalność depozytowo - kredytową ,głównie jednak są to usługi związane z operacjami papierami wartościowymi .Działalność ta jest określana mianem investment banking .

Do podstawowych usług investment banking należą :

obsługa emisji papierów wartościowych na rynku kapitałowym i pieniężnym;

obrót papierami wartościowymi na rynku wtórnym na rachunek klientów -działalność brokerska ;

obrót papierami wartościowymi na rynku wtórnym na rachunek własny -działalność dealerska ;

usługi w zakresie restrukturyzacji i prywatyzacji podmiotów gospodarczych;

doradztwo i zarządzanie finansami;

tworzenie funduszy inwestycyjnych i zarządzanie nimi;

transakcje w zakresie instrumentów pochodnych na terminowych rynkach finansowych ;

leasing i factoring;

obrót produktami ubezpieczeniowymi;

działalność badawcza i analityczna;

dystrybucja informacji;

BANK HIPOTECZNY- CECHY I DZIAŁALNOŚĆ

Banki hipoteczne to banki specjalizujące się w udzielaniu kredytów z zabezpieczeniem hipotecznym na nieruchomości lub równorzędnych prawach, np. prawie do lokalu lub prawie wieczystego użytkowania. Źródłem finansowania banków hipotecznych są długoterminowe pasywa pozyskiwane głównie poprzez emisję listów zastawnych. Funkcjonowanie banków hipotecznych podlega specjalnym regulacjom prawnym określającym standardy bezpieczeństwa dla banku m.in. proporcje pomiędzy liczbą i wartością wyemitowanych listów zastawnych, a przyjętym zabezpieczeniem hipotecznym. Banki hipoteczne mogą emitować listy zastawne z terminem ważności na kilkanaście lat, dlatego są w stanie udzielać kredytów mieszkaniowych na okresy wieloletnie. Jednym z podstawowych warunków rozwoju banków hipotecznych w Polsce jest stworzenie rynku i całej infrastruktury niezbędnej do obrotu listami zastawnymi.

Hipoteczny list zastawny - papier wartościowy imienny lub na okaziciela, którego podstawę emisji stanowi wierzytelność banku hipotecznego zabezpieczona hipotekami.

NARZĘDZIA REALIZACJI POLITYKI PIENIĘŻNEJ

Można wyróżnić następujące narzędzia realizacji polityki pieniężnej :

Narzędzia o charakterze administracyjnym (rezerwa obowiązkowa ,pułapy blokad środków.)

Bank centralny wykorzystuje swoją pozycję władztwa w stosunku do banków i w trybie nałożenia obowiązków na banki skłania je do określonych zachowań . Pierwszą znaczącą formą jest nakładanie przez bank centralny obowiązku tworzenia rezerw obowiązkowych w wysokości odpowiadającej 5% depozytów zgromadzonych przez bank.

Drugim narzędziem adm. Jest wyznaczanie tzw. Pułapów Kredytowych polegających na ograniczeniu zwiększania kredytów przez B.K do określonych poziomów, co ułatwia utrzymanie w ryzach podaż pieniądza na rynku. Trzecim narzędziem adm .jest nakładanie na banki komercyjne obowiązku blokowania środków w określonej relacji do przyrostu kredytów

Narzędzia o charakterze rynkowym

refinansowanie działalności banków

kredyt refinansowy w rachunku otwartym (obecnie już prawie niestosowany)

kredyt redyskontowy, który polega na redyskoncie weksli przedstawionych przez banki komercyjne bankowi centralnemu

kredyt krótkoterminowy (lombardowy)

polega na udzielaniu bankom komercyjny przez bank centralny kredytu pod zastaw pewnych papierów wartościowych (tzw. pierwszorzędnych papierów wartościowych - czyli np.: bonów skarbowych, weksli skarbu państwa). Kredyt ten jest zazwyczaj udzielany na bardzo krótki okres od jednego dnia do tygodnia.

operacje otwartego rynku

polegają na kupnie lub sprzedaży przez bank centralny od banków komercyjnych na otwartym rynku papierów wartościowych

oddziaływanie na wysokość stopy procentowej - ustalając poziom redyskontowej stopy i poziom stopy lombardowej bank centralny ustala dolna i górną granicę pasma , w którym może zmieniać się stopa procentowa ;

Narzędzia o charakterze informacyjno perswazyjnym

Mające na celu wywołanie określonych decyzji banków komercyjnych pożądanych z punktu widzenia celów i polityki pieniężnej banku centralnego , sprzyja temu wprowadzona polityka anonsowania przez banki centralne zamierzeń dotyczących celów monetarnych bądź celów inflacyjnych

MECHANIZM ODDZIAŁYWANIA BANKU CENTRALNEGO NA PŁYNNOŚĆ FINANSOWĄ BANKÓW KOMERCYJNYCH

Bank Centralny oddziaływuje na banki komercyjne za pomocą narzędzi prawno-administracyjnych .W większości państw sprawy te są uregulowane w akcie prawnym rządu najczęściej w formie ustawy określającej funkcje i uprawnienia banku centralnego do administracyjnego oddziaływania na banki komercyjne .Jednocześnie w ustalonym zakresie banki centralne zapewniły sobie prawo do działania na zasadach rynkowych (kupno-sprzedaż państwowych papierów wartościowych i walut) .Występuje jeszcze jedna forma polegająca na wykorzystaniu mechanizmów informacyjno-perswazyjnych /vide Narzędzia realizacji polityki pieniężnej/

FORMY I METODY ROZLICZEŃ PIENIĘŻNYCH W POLSCE

W historycznym procesie pieniądz funkcjonował w formie szczególnego towaru mającego wartość użytkową i wymienną .Z biegiem czasu funkcje towaru zaczęły pełnić kruszce (monety srebrne i złote) pierwotnie w sztabach ,później w formie monet .Obok monet kruszcowych w XVII w. zaczęły funkcjonować banknoty .Początkowo były to pokwitowania za posiadany kruszec .Współcześnie pieniądz oznacza powszechny akceptowany instrument finansowy ,za pomocą ,którego dokonuje się płatności za towary lub usługi oraz realizuje zobowiązanie płatności .

Formy rozliczeń:

rozliczenia zagraniczne:

polecenia wypłaty

akredytywa

inkaso dokumentowe

rozliczenia krajowe:

gotówkowe: wpłaty i wypłaty gotówkowe, skarbiec nocny, inkaso samochodowe

bezgotówkowe tradycyjne: polecenie przelewu, czek, polecenie wypłaty, akredytywa dokumentowa i bezgotówkowe nowoczesne: home-banking, karty płatnicze

CELE I RODZAJE REGULACJI BANKOWYCH

Cele regulacji bankowych:

tworzenie reguł funkcjonowania systemu bankowego tak, aby jego uczestnicy mogli funkcjonować w wolnorynkowym, konkurencyjnym środowisku, gdzie ingerencja państwa ogranicza się do minimum, przy zachowaniu ochrony integralności i bezpieczeństwa systemu bankowego i interesów klientów banku.

Podstawowe znaczenie dla funkcjonowania banku mają przepisy bezpośrednio regulujące ich działalność - prawo bankowe. Jest to ogół norm prawnych regulujących strukturę systemu bankowego, ustrój prawny banków, ich działalność oraz stosunki prawne powstające w związku z tą działalnością. W prawie bankowym wyróżnić można grupę przepisów specjalistycznych /skierowanych bezpośrednio do banków oraz grupę przepisów powszechnie obowiązujących /dotyczących wszystkich uczestników obrotu/.

Wyróżniamy dwa obszary regulacji prawa bankowego:

dotyczący działalności bankowej,

ustawa o NBP - określa zadania i strukturę organizacyjną NBP,

ustawa Prawo Bankowe - określa : zasady działalności, tworzenia i organizacji banków , sprawowania nadzoru nad ich działalnością oraz procedury naprawczo-likwidacyjne stosowane wobec banków zagrożonych.

Konstytucja Rzeczpospolitej Polskiej - określa NBP jako centralny bank państwa, któremu przysługuje wyłączne prawo emisji pieniądza oraz ustalania i realizowania polityki pieniężnej.

przepisy wewnętrzne wydawane przez banki - uchwały, pisma okólne, instrukcje, zalecenia i wyjaśnienia, regulaminy, umowy.

dotyczący funkcjonowania nadzoru bankowego.

Komisja Nadzoru bankowego, której organem wykonawczym jest Główny Inspektorat Nadzoru Bankowego - zapewnia bezpieczeństwo środków pieniężnych gromadzonych na rachunkach bankowych oraz zgodność działalności banków z przepisami prawa.

Modele instytucjonalizacji nadzoru bankowego

W 1989 r. zadania związane z regulowaniem działalności banków oraz sprawowaniem funkcji nadzoru bankowego powierzone zostały NBP, a ściśle - Prezesowi NBP. W Centrali NBP utworzony został departament nadzoru bankowego. Szybko okazało się, że kompleksowo ujmowane funkcje regulacyjno-nadzorcze nie mogą być prawidłowo realizowane w przyjętej formule organizacyjnej . Niezbędne było podwyższenie jego rangi instytucjonalnej. Utworzona została Komisja Nadzoru Bankowego sprawująca funkcję nadzoru bankowego. W skład KNB wchodzą:

Prezes NBP /jako Przewodniczący Komisji/,

Minister Finansów lub delegowany Sekretarz Stanu w Ministerstwie Finansów /jako Zastępca Przewodniczącego/,

przedstawiciel Prezydenta RP,

Prezes Zarządu bankowego Funduszu Gwarancyjnego,

Przewodniczący Komisji Papierów Wartościowych i Giełd,

Przedstawiciel Ministra Finansów,

Generalny Inspektor nadzoru bankowego.

KNB nie jest organem NBP, nie jest też organem konstytucyjnym.

Wykonawczym organem Komisji jest wydzielony organizacyjnie w strukturze NBP Generalny Inspektorat Nadzoru Bankowego /GINB/, który wykonuje i koordynuje decyzje i określone przez Komisję zadania.

Generalnego Inspektora Nadzoru Bankowego powołuje i odwołuje Prezes NBP w uzgodnieniu z Ministrem Finansów.

Ustawa o NBP określa zadania KNB, do których należą między innymi:

określenie zasad działania banków zapewniających bezpieczeństwo środków pieniężnych,

nadzorowanie banków w zakresie przestrzegania ustaw, statutu i innych przepisów prawa,

dokonywanie okresowych ocen stanu ekonomicznego banków,

opiniowanie zasad nadzoru bankowego i ustalanie trybu jego wykonywania.

Uzupełnieniem rozwiązań dotyczących nadzoru zawartych w ustawie o NBP są obszerne unormowania zawarte w Prawie bankowym.

Funkcje nadzoru bankowego można podzielić na trzy grupy:

funkcja licencyjna - reglamentowanie dostępu osób i kapitału do działalności bankowej,

funkcja regulacyjna - wpływ na kształt nadzorczych norm ostrożnościowych,

funkcja kontrolno-administracyjna - uprawnienia kontrolne i stosowane w ich wyniku instrumenty o charakterze administracyjnym.

Warunki uzyskania licencji bankowej w Polsce

Polskie prawo bankowe z 1997 r. w sposób bardzo rozwinięty określa warunki, które muszą być spełnione aby bank mógł rozpocząć działalność:

potrzebne są minimum 3 osoby prawne lub 3 osoby fizyczne jako założyciele banku,

kapitał założycielski musi wynosić min. 5 000 000 EURO (ok. 20 000 000zł) przy założeniu, że te pieniądze nie mogą pochodzić z pożyczki lub kredytu,

tylko część udziału założycielskiego może być wniesiona w postaci aportu rzeczowego, którego wartość nie może przekraczać 30% - 40% całego kapitału,

posiadanie odpowiednich pomieszczeń i urządzeń służących do przechowywania i ochrony wartości,

odpowiednie warunki handlowe - osoby zakładające bank muszą dawać rękojmię odnośnie zabezpieczenia interesów klientów /2 osoby muszą posiadać doświadczenie zawodowe i kwalifikacje/,

przygotowanie 3-letniego programu działalności banku /źródła kapitału banku, źródła aktywów, struktura organizacyjna, procedury/,

wniosek przedstawiony Komisji Nadzoru Bankowego w sprawie utworzenia banku powinien zawierać:

nazwę i siedzibę, listę czynności, dane dotyczące założycieli i pełniących funkcje kierownicze, projekt statutu banku, program działalności i plan na 3 lata, dokument dotyczący założycieli i ich sytuacji finansowej

zgoda na utworzenie banku i prace organizacyjne

Przesłanki i formuły niezależności banku

Podstawowa przesłanka niezależności banku centralnego wynika z fiducjarnego charakteru współczesnego pieniądza, co oznacza, że o jego sile nabywczej i funkcjach jakie spełnia w gospodarce, nie decyduje "wewnętrzna" wartość materiału, z którego wytwarzany jest pieniądz, lecz powszechna akceptowalność oparta na zaufaniu społeczeństwa. Oznacza to, że duże znaczenie ma postawa instytucji, której powierzono sprawy pieniądza, czyli od banku centralnego.

Analizując zagadnienia niezależności banku centralnego zwraca się uwagę na trzy aspekty

niezależność instytucjonalna - usytuowanie banku centralnego w systemie organów państwa oraz sposób powoływania i odwoływania władz banku /kadencyjność, nieusuwalność w czasie kadencji/,

niezależność funkcjonalna - uprawnienia banku centralnego do samodzielnego kształtowania polityki pieniężnej i jej realizacji,

niezależność finansowa - trwałe określenie zasad tworzenia i podziału funduszy banku centralnego.

Działalność depozytowa banku komercyjnego

Rola depozytów bankowych w obrocie pieniądza jest bardzo duża. Znaczna ilość pieniędzy należąca zarówno do osób fizycznych, jak i przedsiębiorstw przechodzi przez banki i przez pewien czas pozostaje na rachunkach depozytowych. Obecnie na depozyty bankowe przypada ok. 80% ogółu pieniądza w obiegu. Działalność banku opiera się na umowie rachunku bankowego z klientem. Umowa ma charakter cywilno-prawny, oznacza podjęcie zobowiązań przez obie strony. Warunki umowy określa regulamin, który musi być zgodny z przepisami obowiązującego prawa. Bank ma obowiązek zapoznania klienta z regulaminem przed podpisaniem umowy.

Podstawowe elementy, które musi zawierać umowa rachunku bankowego:

rodzaj otwieranego rachunku (czy jest to rachunek bieżący, czy rachunek terminowy; czy jest to rachunek w walucie krajowej czy w walucie obcej),

czas na jaki otwieramy rachunek, oraz zasady na jakich go otwieramy (tzn. czy rachunek jest odnawialny, czy wygasa po upływie określonego okresu czasu),

sposób dysponowania środkami zgromadzonymi na rachunku bankowym (czy jest to rachunek a'vista, czy rachunek terminowy),

terminy kapitalizacji odsetek i system naliczania odsetek,

określenie zakresu odpowiedzialności banku za terminowość realizacji zleceń pieniężnych, a także innych zleceń,

zasady i sposób określania prowizji banku. oraz zakres usług bezpłatnych,

sposób i warunki zmiany, wypowiedzenia i rozwiązania umowy

Każdy rachunek bankowy ma swój numer, w którym w sposób zaszyfrowany podany jest: numer oddziału banku, numer porządkowy rachunku / ostatnio klienta/, numer konta analitycznego i syntetycznego. Potocznie taki rachunek jest nazywany kontem.

Istnieją trzy rodzaje rachunków bankowych:

rachunki bieżące - rachunki bieżące osób fizycznych /ROR/ i rachunki bieżące osób prawnych

rachunki lokat terminowych- takie depozyty, przy których podany jest okres w jakim deponent zobowiązuje się przetrzymywać pieniądze na swoim rachunku,

rachunki oszczędnościowe - umiejscowione rachunki terminowe /UOT/, rachunki obiegowe płatne na każde żądanie / a'vista/

Banki stosują trzy typy oprocentowania depozytów:

oprocentowanie zmienne - bank ma prawo do zmiany oprocentowania w trakcie trwania umowy,

oprocentowanie stałe - bank gwarantuje klientowi niezmienność wysokości oprocentowania,

oprocentowanie dynamiczne - stopa procentowa rośnie wraz z wydłużaniem się okresu, przez który klient przetrzymuje lokatę.

Struktura bilansu banku komercyjnego - podstawowe elementy i współzależności

Rezultaty operacji angażujących pieniądze banku są przedstawiane w bilansie banku. Bilans banku dzieli się na dwie części: aktywa i pasywa.

Pasywa - wskazują na źródła pochodzenia pieniędzy

aktywa - na przeznaczenie tych pieniędzy. Na aktywa składają się inwestycje bankowe. Bank może zainwestować tylko tyle pieniędzy ile pozyskał, co oznacza, że aktywa równają się pasywom.

Podsumowując wszystkie pozycje pasywów - otrzymamy sumę pasywów, a podsumowując aktywa - sumę aktywów. Suma pasywów równa się sumie aktywów, obie nazywane są sumą bilansową.

Analiza sytuacji ekonomicznej banku zaczyna się od analizy pasywów, które pokazują ile pieniędzy pozyskał bank na finansowanie swoich potrzeb. Pasywa dzielą się na: kapitały własne i kapitały obce. Do kapitałów własnych zaliczamy środki, które są własnością banku, a do kapitałów obcych - środki, które bank zobowiązany jest zwrócić właścicielom /zobowiązania/. Bank inwestuje głównie pieniądze obce /swoich ma za mało w stosunku do potrzeb/, które musi pozyskać dużo taniej, niż wynoszą wpływy z inwestycji bankowych. Jeżeli koszt pozyskania pieniędzy jest zbyt wysoki, bank nie osiągnie zysku.

Wnioski, które można wyciągnąć w oparciu o bilans banku:

działalność banku komercyjnego oparta jest na pozyskiwaniu depozytów i udzielaniu kredytów,

potencjalne ryzyko banku wynika z kształtowania się aktywów i pasywów zagranicznych / ryzyko kursu walutowego/

o stanie płynności świadczą aktywa ; gotówka, rezerwy obowiązkowe i rachunek bieżący w NBP,

związek z sektorem budżetu Skarbu Państwa określają: zobowiązania wobec budżetu /pasywa/ oraz należności od budżetu i zaangażowanie banku w obligacje i bony skarbowe /aktywa/.

Europejski System Banków Centralnych - charakterystyka instytucjonalno-funkcjonalna

Europejski System Banków Centralnych nie posiada osobowości prawnej. Na jego czele stoi rada Zarządzająca składająca się z :Europejskiego Banku Centralnego oraz banków centralnych państw członkowskich / narodowych banków centralnych - NBC/ . W skład Rady Zarządzającej wchodzą:

Zarząd Europejskiego Banku Centralnego powoływanego przez Radę Europejską na 5 lat - 6 osób,

Prezes Europejskiego Banku Centralnego ,

prezesi banków centralnych.

Podstawową cechą jest jego niezależność w dziedzinie: polityki pieniężnej, instytucjonalno - personalnej, funkcjonalnej oraz finansowej. Pod tym kątem określone zostały zasady powoływania władz ESBC, kadencyjność oraz warunki przedterminowego odwołania władz.

Podstawowym celem ESBC jest osiągnięcie i utrzymanie stabilności cen oraz wspieranie ogólnej polityki ekonomicznej Wspólnoty, a zwłaszcza wzrost gospodarczy i zmniejszenie bezrobocia.

Za główne funkcje ESBC uznaje się:

określanie i realizacja polityki pieniężnej w ramach wspólnoty,

prowadzenie polityki emisyjnej w odniesieniu do wspólnego pieniądza - Euro, jako jedynego prawnego środka płatniczego w ramach EMU,

dokonywanie operacji walutowych zgodnie z zasadami wspólnej polityki pieniężnej,

zarządzanie oficjalnymi rezerwami dewizowymi państw członkowskich Unii,

zapewnienie sprawnej organizacji i funkcjonowania systemu rozliczeń pieniężnych oraz płatności.

Reforma bankowa w Polsce w latach 1988 - 1989

W latach 1988 i 1989 w Polsce rozpoczęła się budowa nowoczesnego sektora finansowego odpowiadającego zasadom gospodarki rynkowej wraz z podjęciem reformy bankowej, polegającej na wprowadzeniu dwuszczeblowego systemu bankowego. W 1988 r. RM zatwierdziła dokument opracowany przez NBP zawierający założenia reformy bankowości polskiej:

oddzielenie Banku Centralnego od banków komercyjnych,

utworzenie na bazie 430 oddziałów będących w strukturze NBP 9 banków depozytowo-kredytowych konkurencyjnych względem siebie: Bank Śląski, Bank zachodni, BPH w Krakowie, PBG w Łodzi, PBK w Warszawie, BDK w Lublinie, WBK w Poznaniu, Bank Gdański, Pomorski Bank Kredytowy.

zliberalizowanie warunków wejścia do sektora bankowego przez kapitał zagraniczny i osoby prywatne,

zniesienie przedmiotowego, podmiotowego i terytorialnego ograniczenia działalności banków,

wprowadzenie zasady swobodnego wyboru banku przez klientów oraz oparcie stosunku banków z klientami na umowie cywilno-prawnej,

uzyskanie przez banki pełnej samodzielności finansowej oraz w dziedzinie kształtowania stóp procentowych i warunków prowadzenia działalności kredytowej,

przebudowano stosunki Bank Centralny - banki komercyjne /od tej pory oddziaływanie BC na banki komercyjne - jak na Zachodzie/,

wprowadzono regulacje bankowe oraz utworzono instytucję nadzoru bankowego w celu zabezpieczenia depozytów bankowych .

Kierunki rozwoju bankowości polskiej w latach dziewięćdziesiątych - zagadnienia aktualne

W latach 1988 i 1989 w Polsce rozpoczęła się budowa nowoczesnego sektora finansowego odpowiadającego zasadom gospodarki rynkowej wraz z podjęciem reformy bankowej, polegającej na wprowadzeniu dwuszczeblowego systemu bankowego. W latach dziewięćdziesiątych nastąpił dalszy rozwój bankowości polskiej. W 1991r. miała miejsce komercjalizacja banków państwowych stwarzając jednocześnie warunki do prywatyzacji banków. W tym roku wszystkie banki państwowe uzyskały status jednoosobowej spółki Skarbu Państwa. W 1992 r. zmieniona została ustawa Prawo bankowe wprowadzając następujące zmiany:

obowiązek banków do działania zgodnie z regulacjami bankowymi,

podwyższenie wysokości kapitału niezbędnego do utworzenia banku,

wzmocnienie samodzielności NBP poprzez wprowadzenie kadencyjności prezesa i jego nieodwoływalności w okresie 6 lat,

proces przemian własnościowych.

1993 r. nastąpił proces prywatyzacji banków :Wielkopolskiego Banku Kredytowego oraz Banku Śląskiego.

Charakteryzując zmiany organizacyjno - własnościowe w polskim systemie bankowym w latach dziewięćdziesiątych należy zwrócić uwagę na następujące tendencje:

wzrastający udział banków prywatnych w polskim sektorze bankowym,

umacnianie się banków o większej sile finansowej. Proces ten odbywa się zarówno poprzez likwidowanie banków przynoszących straty, przejmowanie banków słabych przez silniejsze, jak też przez przejmowanie kontroli kapitałowej nad małymi bankami.

wzrost udziału sektora bankowego w kapitalizacji rynku giełdowego. Oznacza to, że coraz więcej banków polskich ma możliwość emisji papierów wartościowych na rynku kapitałowym i powiększania w ten sposób funduszy własnych.

wzrastający udział banków zagranicznych w polskim sektorze bankowym. W czerwcu 2000 r. odnotowano 70% udział kapitału zagranicznego w kapitałach własnych banków polskich

Narodowy Bank Polski , a Europejski Bank Centralny - podobieństwa i różnice

Europejski Bank Centralny

posiada osobowość prawną - zdolność prawna i procesowa,

wyłanianie władz - prezesa, wiceprezesa i pozostałych członków Zarządu powołują rządy państw członkowskich na poziomie głów państw w porozumieniu z Parlamentem Europejskim.

niezależność w dziedzinie: polityki pieniężnej, instytucjonalno - personalnej, funkcjonalnej oraz finansowej..

zadania:

organizowanie funcjonowania Systemu, aby ustawowe zadania zostały zrealizowane,

kształtowanie i realizacja polityki rezerw obowiązkowych,

podejmowanie decyzji dotyczących operacji kredytowych oraz operacji otwartego rynku /razem z NBC/,

realizacja funkcji emisyjnej,

przeprowadzanie razem z NBC operacji zagranicznych oraz administrowanie oficjalną rezerwą dewizową wspólnoty,

zapewnienie sprawnego funkcjonowania systemu płatności i rozliczeń pieniężnych zarówno w obrębie Unii, jak i w relacjach z państwami trzecimi,

gromadzenie informacji statystycznej oraz opracowywanie rocznych raportów ESBC.

Narodowy Bank Polski

posiada osobowość prawną i prawo używania pieczęci z godłem państwowym,

Prezes NBP powoływany jest przez Sejm na wniosek Prezydenta na okres 6 lat

prowadzi działalność na terenie całego kraju,

posiada niezależność: instytucjonalną, funkcjonalną, finansową:

niezależność instytucjonalna - usytuowanie banku centralnego w systemie organów państwa oraz sposób powoływania i odwoływania władz banku /kadencyjność, nieusuwalność w czasie kadencji/,

niezależność funkcjonalna - uprawnienia banku centralnego do samodzielnego kształtowania polityki pieniężnej i jej realizacji,

niezależność finansowa - trwałe określenie zasad tworzenia i podziału funduszy banku centralnego.

cele i zadania:

utrzymanie stabilnego poziomu cen,

wyłączne prawo emisji pieniądza,

realizowanie polityki pieniężnej,

organizowanie rozliczeń pieniężnych,

prowadzenie gospodarki rezerwami dewizowymi,

prowadzenie działalności dewizowej w granicach określonych ustawami,

prowadzenie bankowej obsługi budżetu państwa,

regulowanie płynności banków oraz ich refinansowanie,

kształtowanie warunków niezbędnych dla rozwoju systemu bankowego,

opracowywanie sprawozdawczego bilansu płatniczego oraz bilansów należności i zobowiązań zagranicznych państwa,

Rachunek wyników banku komercyjnego - podstawowe elementy i kryteria oceny

Rachunek wyników banku komercyjnego określa:

rezultaty działalności banku w danym okresie sprawozdawczym,

wynik finansowy jako efekt uzyskanych przychodów i poniesionych kosztów.

Podstawowe pozycje rachunku wyników banku komercyjnego

I |

Przychody odsetkowe |

II |

Koszty odsetkowe |

III |

Dochody odsetkowe (I - II) |

IV |

Przychody z tytułu prowizji i opłat |

V |

Koszty z tytułu prowizji i opłat |

VI |

Saldo prowizji i opłat (IV - V) |

VII |

Przychody z tytułu operacji finansowych i kapitałowych |

VIII |

Koszty z tytułu operacji finansowych i kapitałowych |

IX |

Dochody z tytułu operacji finansowych i kapitałowych (VII - VIII) |

X |

Wynik na operacjach bankowych (III+VI+IX) |

XI |

Koszty ogólne działalności banku (wynagrodzenia personelu, amortyzacja, wydatki rzeczowe związane z funkcjonowaniem banku) |

XII |

Saldo rezerw celowych (rezerwy rozwiązywane - rezerwy utworzone) |

XIII |

Wynik finansowy brutto: (X-XI+/-XII) |

XIV |

minus podatek dochodowy i inne obligatoryjne płatności |

XV |

Wynik finansowy netto (XIII-XIV) |

Wynik finansowy netto jest przedmiotem podziału w banku:

dywidenda

rezerwy

powiększenie kapitału

Podstawowe znaczenie dla oceny sytuacji banku mają współczynniki operacyjne.

Współczynnik ROA (Return on assets)

czyli zwrot na aktywach

![]()

Współczynnik ROE (Return on equity)

czyli zwrot na kapitale

![]()

z punktu widzenia właścicieli banku najważniejszym wskaźnikiem jest ROE, gdyż od tego zależą ich dochody.

Mnożnik kapitałowy EM (Equity mulitplier)

zwany też współczynnikiem dźwigni finansowej

![]()

Współczynniki ten informuje jak aktywny jest bank, mianowicie ile aktywów może zrealizować przy określonej jednostce kapitału, tzn. ile kredytów bank jest w stanie udzielić w stosunku do posiadanego kapitału.

Ocena efektywności banku komercyjnego - podstawowe mierniki i relacje

Podstawowymi miarami efektywności funkcjonowania banku komercyjnego są współczynniki operacyjne:

Współczynnik ROA (Return on assets)

czyli zwrot na aktywach

![]()

Współczynnik ROE (Return on equity)

czyli zwrot na kapitale

![]()

z punktu widzenia właścicieli banku najważniejszym wskaźnikiem jest ROE, gdyż od tego zależą ich dochody.

Mnożnik kapitałowy EM (Equity mulitplier)

zwany też współczynnikiem dźwigni finansowej

![]()

Współczynniki ten informuje jak aktywny jest bank, mianowicie ile aktywów może zrealizować przy określonej jednostce kapitału, tzn. ile środków obcych - depozytów - bank pozyskuje w stosunku do posiadanego kapitału.

Między tymi współczynnikami zachodzi interesująca zależność:

![]()

![]()

Analiza dotycząca ustalania ekonomiki banku nie zaprzestaje jednak na tych trzech współczynnikach operacyjnych. Bank na bieżąco monitoruje również inne współczynniki, a w szczególności współczynniki dotyczące poziomu kosztów.

Podstawowym wskaźnikiem kosztów jest Miernik poziomu kosztów:

![]()

Oprócz tego wskaźnika bank analizuje inne wskaźniki dotyczące poziomu i struktury kosztów:

bada stosunek kosztów ogólnych banku do ogółu aktywów:

ustala udział aktywów dochodowych do aktywów ogółem, tzn. bank sprawdza jaki jest udział aktywów niedochodowych np.: rezerwy gotówkowe

Nowoczesne instrumenty depozytowe w działalności banku komercyjnego

1. Home-banking - korzystanie z usług bankowych przy wykorzystaniu ogólnodostępnych sieci komputerowych oraz telefonicznych i komputera osobistego - także przenośnego. W ramach home-banking bank oferuje między innymi:

realizację zleceń - dyspozycji płatniczych w złotych i walutach obcych obciążających rachunki własne użytkownika,

dostęp do informacji bankowych : saldo i obroty na rachunku, stan i historia operacji przeprowadzanych na rachunku, wyciągi z archiwum, kursy walut, stopy procentowe i prowizje obowiązujące w banku, regulaminy zakładania rachunków i zawierania umów, biuletyny bankowe, dane o bankach działających w Polsce,

pocztę elektroniczną - przesyłanie korespondencji

2. Nowoczesne sale bankomatowe, a w nich:

bankomaty wieloczynnościowe działające w systemie on-line pozwalające na:

dokonanie wypłaty z kart PKO oraz VISA,

druk potwierdzeń dokonania transakcji,

sprawdzanie stanu konta,

dokonanie przelewu z rachunku,

dokonanie opłat o charakterze powszechnym /światło, gaz, itp./,

wpłatę na ROR.

urządzenia do wydruku historii rachunku - urządzenie pozwalające na uzyskanie wydruku aktualnego salda rachunku oraz historii wpłat i wypłat za konkretny okres poprzez wprowadzenie karty bankomatowej oraz numeru PIN.

terminale informacyjne - urządzenie prezentujące pełną ofertę banku, umożliwiające uzyskanie informacji i wyjaśnień na jej temat, jak również pozwalające klientowi na samodzielne przeprowadzenie symulacji spłat kredytu.

ROA, ROE, EM -charakterystyka i współzależność

Podstawowe znaczenie dla oceny sytuacji banku mają następujące współczynniki operacyjne:

Współczynnik ROA (Return on assets)

czyli zwrot na aktywach - zysk banku przypadający na 1 złotówką aktywów

![]()

Współczynnik ROE (Return on equity)

czyli zwrot na kapitale - zysk osiągany przez bank z 1 zł kapitału

![]()

z punktu widzenia właścicieli banku najważniejszym wskaźnikiem jest ROE, gdyż od tego zależą ich dochody.

Mnożnik kapitałowy EM (Equity mulitplier)

zwany też współczynnikiem dźwigni finansowej

![]()

Współczynnik ten informuje jak aktywny jest bank ( ile aktywów może zrealizować przy określonej jednostce kapitału, tzn. ile kredytów może udzielić przy danym poziomie kapitału

Między tymi współczynnikami zachodzi zależność:

ROE = ROA * EM

Analiza dotycząca ustalania ekonomiki banku nie zaprzestaje jednak na tych trzech współczynnikach operacyjnych. Bank na bieżąco monitoruje również inne współczynniki, a w szczególności współczynniki dotyczące:

1/ poziomu kosztów tzw. miernik poziomu kosztów :

![]()

Oprócz tego wskaźnika bank analizuje inne wskaźniki dotyczące poziomu i struktury kosztów np. bada stosunek kosztów ogólnych banku do ogółu aktywów: tj. koszty działania banku (ogólne) /dzielone przez aktywa

2/ badanie marży odsetkowej

![]()

Bank sprawdza strukturę aktywów jaki jest udział aktywów niedochodowych w ogólnej wielkości aktywów/

Kierunki i metody poprawy wyników finansowych banku

O wynikach finansowych banku decyduje przede wszystkim właściwe gospodarowanie aktywami i pasywami. Celem banku jest zgromadzenie dostatecznie dużych, a relatywnie tanich środków oraz zaangażowanie ich we właściwych proporcjach w operacjach lokacyjnych i kredytowych.

Kierunki działania w tym zakresie dotyczą:

podejmowania działań mających na celu zmniejszenie ryzyka występującego w działalności banku,

osiągnięcie możliwie największej sumy zysku.

Dobre rezultaty banków zależą przede wszystkim od dobrej pracy samego banku, a w szczególności:

odpowiedniej struktury organizacyjnej,

organizacji pracy, a zwłaszcza procesu dokonywania operacji bankowych,

doboru i szkolenia kadr,

wyposażenia technicznego,

Umowa rachunku bankowego i jego funkcjonowanie

Umowa rachunku bankowego ma charakter cywilno-prawny, bank i klient są równorzędnymi partnerami. Szczegółowe regulacje dotyczące stosunku klienta z bankiem określają wewnętrzne regulaminy opracowane zgodnie z przepisami ogólnie obowiązującego prawa. Przed zawarciem umowy rachunku bankowego bank ma obowiązek zaznajomić klienta z regulaminem.

Konieczne elementy umowy to:

rodzaj otwieranego rachunku (bieżący, terminowy; rachunek w walucie krajowej czy w walucie obcej),

czas na jaki otwieramy rachunek oraz zasady na jakich go otwieramy (tzn. czy rachunek jest odnawialny, czy wygasa po upływie określonego okresu czasu),

sposób dysponowania środkami zgromadzonymi na rachunku bankowym (a'vista, terminowy),

terminy kapitalizacji odsetek i system naliczania odsetek,

zakres odpowiedzialności banku za terminowość realizacji zleceń pieniężnych, a także innych zleceń,

zasady i sposób określania prowizji i opłat banku oraz zakres usług bezpłatnych,

sposób i warunki zmiany, wypowiedzenia i rozwiązania umowy

Aktualnie obserwuje się rozwój wielofunkcyjności i uniwersalizacji rachunku. Rachunki są numerowane w sposób jednolity, a każdy r-k ma numer składający się z następujących elementów (np. xxxxxxxx - xxxxxx - xxx - xx):

numer oddziału banku,

numer porządkowy rachunku klienta,

numer konta syntetycznego-

numer subkonta z rozwinięciem analitycznym w niektórych rodzajach r-ków

R-k bankowy jest podstawą do przeprowadzania rozliczeń bankowych oraz pozwala na dokonywanie wielorakich operacji, takich jak np.:

udostępnianie środków na żądanie klienta,

automatyczne przekształcanie wkładów bieżących na wkłady terminowe,

prowadzenie operacji w walucie krajowej i walutach obcych,

kredytowanie klienta (stawianie do jego dyspozycji określone środki pieniężne)

wydawania kart płatniczych.

Funkcjonowanie rachunku:

r-k bankowy jest otwierany na podstawie wniosku o otwarcie rachunku. W treści wniosku podpisujący oświadczają, że znają i przyjmują do wiadomości warunki umowy zawarte w regulaminie,

rachunek dla osoby fizycznej otwierany jest na podstawie dowodu osobistego, natomiast osoby prowadzące działalność gospodarczą muszą przedłożyć dokumenty określające ich osobowość prawną, zaświadczenia o wpisie do odpowiedniej ewidencji działalności gospodarczej, koncesje lub inne równoznaczne dokumenty, dokumenty dotyczące osób reprezentujących dana firmę oraz zaświadczenie o nadaniu numeru statystycznego REGON,

Treść wniosku lub odrębny formularz zawiera nazwiska osób upoważnionych do dysponowania rachunkiem oraz ich wzory podpisów,

rachunkiem dysponują tylko uprawnione osoby, których wzory popisów złożono w banku,

operacje przeprowadzane za pośrednictwem rachunku bankowego są zapisywane na tych rachunkach i powodują zwiększenie lub zmniejszenie salda,

banki dokonują księgowań na podstawie bankowych dokumentów rozliczeniowych (czeki gotówkowe, czeki rozliczeniowe, polecenie przelewu, noty memoriałowe,, zbiorcze dowody uznaniowe lub obciążeniowe),

każda zmiana stanu środków na rachunku klienta dokumentowana jest w formie wyciągu z rachunku bankowego przedstawiającego dokonane księgowania oraz wysokość salda,

banki mają obowiązek przestrzegania tajemnicy obrotów i stanów na rachunkach bankowych.

Usługi rachunku bankowego i pozabilansowe operacje bankowe

Usługi rachunku bankowego obejmują:

1/ przeprowadzanie rozliczeń pieniężnych:

gotówkowych - czeki gotówkowe i wpłata gotówki na rachunek wierzyciela,

bezgotówkowych:

polecenie przelewu,

polecenie zapłaty,

czek rozrachunkowy,

akredytywa,

weksel ????

wydawanie kart płatniczych i przeprowadzanie księgowań operacji realizowanych przy ich użyciu,

udostępnianie środków na żądanie klienta,

automatyczne przekształcanie wkładów bieżących na wkłady terminowe,

prowadzenie operacji w walucie krajowej i walutach obcych,

kredytowanie klienta (stawianie do jego dyspozycji określonych środków pieniężnych)

realizację zleceń klientów.

Pozabilansowe operacje i usługi bankowe to:

operacje i usługi tradycyjne:

usługi rachunku bankowego,

prowadzenie rozliczeń pieniężnych (transfer płatności),

operacje wymiany walut,

usługi sejfowe,

udzielanie gwarancji i poręczeń,

nowoczesne operacje i usługi bankowe:

usługi brokerskie,

usługi maklerskie,

usługi emisyjne( emisja akcji na zlecenie),

usług w dziedzinie fuzji i przejęć,

emitowanie derywatów, czyli pochodnych instrumentów finansowych np.: opcji, instrumentów typu futures,

zarządzanie na zlecenie portfelem inwestycyjnym klientów,

doradztwo finansowe.

Zarządzanie płynnością finansową banku - ewolucja narzędzi i metod

Ryzyko płynności płatniczej:

zagrożenie wywiązywania się przez bank z zobowiązań wobec klientów na skutek braku płynnych środków finansowych (zwłaszcza gotówki).

Wg art. 8 Prawa Bankowego "Bank jest zobowiązany do utrzymywania płynności płatniczej dostosowanej do rozmiarów i zakresu prowadzonej działalności."

Czynniki zagrażające płynności banku:

niespłacenie przez klientów wierzytelności we wskazanym terminie,

nieoczekiwanie wysokie wypłaty z banku i spowodowanie w ten sposób dużego, nieplanowanego zapotrzebowania na gotówkę, któremu bank może nie sprostać,

czynniki ogólne np.: sytuacja polityczna,

upowszechnienie mechanizmów paniki rynkowej wywołane informacją o kiepskiej kondycji finansowej banku, przenoszące się na cały system bankowy,

nieprzewidywalne straty poniesione przez bank, które zmniejszają możliwości finansowe i płatnicze banku.

W XIX w. obowiązywała tzw. złota reguła bankowa, która opierała się na założeniu, że terminom płatności pasywów powinny odpowiadać odpowiednie kwoty i terminy aktywów (bank może wykorzystywać pozyskane pieniądze na okresy nie dłuższe niż te, na jakie je pozyskuje)

II. Wraz z rozwojem bankowości zaczęto odchodzić od tej reguły i zastąpiono ją inną, tzw. regułą osadu we wkładach.

Zauważono bowiem, że jeśli chodzi o kształtowanie się wkładów a'vista to całość tych wkładów można podzielić na dwie frakcje:

zmienną - dla niej utrzymuje się konieczność zapewnienia płynnej gotówki,

tzw. osad we wkładach, który może być przeznaczony na kredyty krótkoterminowe. Zjawisko osadu we wkładach występuje także w odniesieniu do wkładów krótkoterminowych. Depozyty krótkoterminowe można również podzielić na 2 części:

- część wycofywaną po upływie terminu zapadalności,

część rolowaną, którą można przeznaczyć na kredyty średnioterminowe.

Reguła przesunięć - aktywna polityka inwestowania prowadzona przez bank powinna być tak zorganizowana aby w przypadku powstania napięcia w zakresie płynności likwidacja aktywów przed ich umownie przewidzianym terminem mogła nastąpić bez większych strat.

Reguła ta zapewnia możliwość wykorzystania dla zapewnienia płynności także np. tych aktywów jak zobowiązania wekslowe, które jeszcze nie są wymagalne.

Reguła maksymalnego obciążenia z jednej strony uwzględnia formalne terminy płatności pasywów, z drugiej jednak strony zwraca znacznie mniejszą uwagę na terminy płatności aktywów, eksponując możliwość ich odstąpienia przed tym terminem. Brzmi następująco:

Bank musi pod groźbą upadłości przestrzegać zasady, by suma strat, które bank poniósł z tytułu wyzbywania się wierzytelności przed terminem ich wymagalności w celu utrzymania płynności finansowej nie przekroczyła funduszy własnych banku.

W ostatnich latach znacznie poprawiły się możliwości banków na poprawę płynności finansowej poprzez sekurytyzację tj. możliwość zamiany długoterminowych wierzytelności banku na zbywalne papiery wartościowe a następnie na pieniądz płynny. Bank posiada w swoim portfelu długoterminowe należności (np.: 30-sto letnie kredyty hipoteczne pod budowę domu) i na podstawie tych kredytów w określonej procedurze emitowane są akcje i w ten sposób bank zamiast posiadać długoterminowe należności posiada długoterminowe akcje, które są łatwo zbywalne.

Obecnie banki również zabezpieczają swoją płynność poprzez codzienny monitoring ich płynności finansowej.

Banki obecnie mają więcej możliwości zapewnienia płynności finansowej, a mianowicie mogą to zrobić poprzez:

wyzbywanie się łatwo zbywalnych instrumentów finansowych bez konieczności ryzyka ponoszenia nadmiernego kosztu,

wyprzedaż wierzytelności (stary sposób, które jest w tej chwili mniej kosztowny niż w przeszłości ze względu na rynek wierzytelności, który się stworzył),

droga sekurytyzacji długoterminowych aktywów,

zaciąganie pożyczek na rynku międzybankowym,

zaciągnięcie pożyczki lombardowej w banku centralnym

Do oceny płynności finansowej stosowane są różne współczynniki płynności - jednym z nich jest współczynnik płynności bieżącej:

![]()

WPB - współczynnik płynności bieżącej

jeżeli:

WPB = (0,7;0,9> - dobra płynność

WPB = 0,7 dostateczna płynność

WPB < 0,7 - słaba płynność

w zasadzie WPB powinien być większy od 0,9

Leasing

Leasing jest alternatywną wobec kredytu formą finansowania. Polega na dostarczaniu przez leasingodawcę leasingobiorcy ustalonego umownie wyposażenia, urządzeń, budynków itp.

Leasingobiorca zobowiązuje się do płacenia określonej opłaty leasingowej rozłożonej na raty. Właścicielem przedmiotu umowy jest leasingodawca ale strony mogą przewidzieć w umowie przeniesienie własności na leasingobiorcę. Wówczas raty leasingowe obejmują również część zapłaty za nabywany obiekt.

Leasingodawcą może być wyspecjalizowana firma leasingowa , producent, którego wyroby będą przedmiotem leasingu , a także bank.

W leasingu bezpośrednim producent bezpośrednio oddaje swoje wyroby w użytkowanie przedsiębiorstwom.

W leasingu pośrednim między producentem a użytkownikiem pojawia się pośrednik (przedsiębiorstwo leasingowe), który finansuje przekazanie użytkownikowi przedmiotu leasingu.

Bank może być właścicielem tego przedsiębiorstwa, może występować bezpośrednio jako leasingodawca bądź może refinansować przedsiębiorstwo leasingowe.

Np. producent dóbr inwestycyjnych-bank-leasingodawca:

bank komercyjny lub inwestycyjny zakupuje u producenta maszynę wskazaną przez leasingobiorcę, następnie bank zawiera z leasingobiorcą umowę, w której ten ostatni zobowiązuje się do spłaty kredytu leasingowego w ratach obejmujących cenę tej maszyny i odsetki od kredytu.

Opisana transakcja jest korzystna dla leasingobiorcy m.in. dlatego, że kredyt spłaca się z przyszłych zysków a opłaty leasingowe obciążają koszty. Przedmioty wydzierżawione nie stanowią bowiem własności leasingobiorcy i nie są obciążone podatkiem. Bank otrzymuje zaś odsetki i zwrot zaangażowanego kapitału w umownych ratach, płatnych zazwyczaj w okresach miesięcznych.

W zależności od zawartej umowy leasingowej rozróżnia się:

leasing finansowy - (umowy na okres kilku lat, a po jego upływie przedmiot leasingu przechodzi na własność leasingobiorcy),

leasing operacyjny - (umowy zawierane na krótsze okresy, przedmiot umowy nie przechodzi po upływie umownego okresu na leasingobiorcę).

Faktoring

Faktoring jest czynną operacją bankową, która w odniesieniu do przedsiębiorstw może zastępować inkaso dokumentów handlowych i dyskonto weksli.

Faktoring to przeniesienie wierzytelności handlowych z wierzyciela na faktora (bank), który równocześnie zobowiązuje się do ściągnięcia tych wierzytelności nawet w przypadku trudności płatniczych występujących u dłużników. Faktor może przy tym z wyprzedzeniem uregulowć należności wierzyciela. Faktoring jest więc równocześnie formą kredytowania należności, gwarancją zabezpieczającą przedsiębiorstwo przed ryzykiem ich ściągnięcia, a także operacją rozliczeniową polegającą na inkasowaniu należności.

Faktoring jest korzystny dla przedsiebiorstwa ponieważ:

nie musi analizować wypłacalności poszczególnych klientów (ryzyko przejmuje bank),

jest zwolnione z przymusowej egzekucji (obowiązek faktora).

otrzymuje z wyprzedzeniem swoją należność od faktora

Finansowanie należności przez faktora może dotyczyć różnych wierzytelności- od podmiotów prywatnych i publicznych (państwowych, komunalnych). Umowa pomiędzy przedsiębiorstwem a faktorem zawierana jest na dłuższy, a nawet nie oznaczony okres trwania, z obustronną możliwością jej rozwiązania za wypowiedzeniem. Banki pobierają od faktorowania stosunkowo dużą prowizję, której wysokość zależy od stopnia ryzyka.

System gwarantowania depozytów bankowych w Polsce.

Banki komercyjne przywiązują coraz większą wagę do gromadzenia wkładów oszczędnościowych i lokat ludności. Wkłady te łącznie z emisją pieniądza gotówkowego stanowią podstawowe źródło akcji kredytowej w skali kraju.

Określone wkłady oszczędnościowe ludności oraz przedsiębiorstw są gwarantowane przez państwo i Bankowy Fundusz Gwarancyjny, a nadzór bankowy z urzędu czuwa nad ich bezpieczeństwem.

Banki komercyjne są zobowiązane przez bank centralny do odprowadzania rezerw obowiązkowych w wysokości 5% depozytów na pokrycie wypłat gotówkowych klientów danego banku.

Wkłady osoby fizycznej złożone w banku są wolne od zajęcia na podstawie tytułu wykonawczego sądowego i administracyjnego do wysokości trzykrotnej średniej miesięcznej płacy w roku kalendarzowym poprzedzającym zajęcie.

Formy i metody postępowania w odniesieniu do banków zagrożonych utratą wypłacalności

W sytuacji zagrożenia wypłacalności banku nadzór bankowy nakazuje zarządowi banku opracowanie programu naprawczego i kontroluje wcielenie go w życie. Jeśli zagrożenia występują nadal, nadzór bankowy ma prawo do ustanowienia zarządu komisarycznego (na miejsce dawnego zarządu powoływany jest nowy , który ma za zadanie doprowadzenie do poprawy sytuacji).

Jeśli straty banku przekraczają wysokość kapitałów własnych teoretycznie powinna być ogłoszona jego upadłość ( przez sąd na wniosek nadzoru bankowego). W praktyce nadzór ma jeszcze inne możliwości np. może przekazać bank w inne ręce, jeśli nowi właściciele zagwarantują pokrycie części strat.

Podstawowe cele i właściwości zarządzania aktywami i pasywami banku komercyjnego.

Zarządzanie aktywami i pasywami to proces, w którym dąży się do takiego ukształtowania struktury ilościowej (zróżnicowanie portfela aktywów i pasywów) oraz jakościowej (różnicowanie stóp procentowych) źródeł tworzenia aktywów i pasywów, aby umożliwić osiągnięcie optymalnego wyniku finansowego.

Zarządzanie aktywami i pasywami może polegać na stosowaniu:

1/ orientacji na bezpieczeństwo ekonomiczne czyli podejmowanie działań zmierzających do zmniejszenia ryzyka,

2/ orientacji na zysk, w której naczelne kierownictwo banku jest skłonne podejmować wyższe ryzyko aby osiagnąć wyższy poziom zysku.

Realizując wybrana strategię kierownictwo banku chce uzyskać wyższy poziom zysku przy bezpiecznej pozycji ryzyka, poprawę relacji pomiędzy nakładami a wynikami, poprawę wielkości i struktury zaangażowania kapitału, alokacji i rozdziału zasobów finansowych.