Wykład 3

Estymacja modelu liniowego KMNK

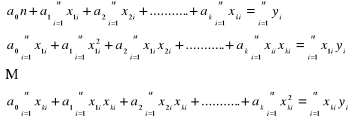

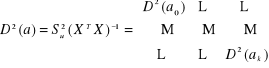

![]()

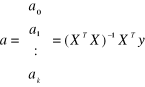

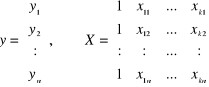

Szacujemy parametry w/w równania (Klasyczna Metoda Najmniejszych Kwadratów):

![]()

![]()

URN

,

Parametry rozkładu składnika losowego (parametry struktury stochastycznej modelu)

Wariancja reszt

, (k+1) - liczba szacowanych parametrów

Odchylenie standardowe reszt

Współczynnik zmienności losowej

Współczynnik zbieżności

Średnie błędy ocen

- macierz wariancji i kowariancji:

,

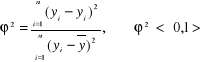

Współczynnik determinacji

Współczynnik korelacji wielorakiej

Weryfikacja modelu:

- merytoryczna - polega na ocenie czy uzyskane wyniki, a zwłaszcza oceny parametrów strukturalnych są zgodne z istniejącą teorią, doświadczeniem i oczekiwaniami (rząd wielkości parametrów, ich znaki)

- formalna, m.in.:

weryfikacja statystycznej istotności ocen parametrów strukturalnych - ma na celu sprawdzenie czy parametry zostały oszacowane dostatecznie dokładnie, a tym samym czy zmienne, przy których stoją te parametry istotnie wpływają na zmienną endogeniczną. Przeprowadzamy weryfikację przy pomocy testu t Studenta, dla każdego parametru:

![]()

![]()

(rozkład t Studenta z n-(k+1) st. swobody)

![]()

to nie ma podstaw do odrzucenia![]()

, czyli parametr statystycznie nieistotny, tym samym zmienna, przy której stoi nieistotnie wpływa na zmienną endogeniczną (Y)

![]()

to odrzucenia![]()

na korzyść ![]()

,czyli parametr statystycznie istotny

ocena dobroci dopasowania modelu do obserwacji empirycznych:

![]()

badanie wybranych własności reszt - reszty powinny mieć charakter losowy, symetryczny; nie powinny wykazywać autokorelacji (nie powinny być skorelowane) - warunek ten dotyczy tylko modeli szacowanych na podstawie szeregów czasowych; powinna być zachowana jednorodność wariancji.

Badanie losowości reszt - można je przeprowadzić za pomocą testu serii:

reszty: ![]()

oznaczamy a, ![]()

oznaczamy b, ![]()

pomijamy,

otrzymujemy, w ten sposób ciąg złożony z elementów a i b, w którym możemy zaobserwować serie - podciągi złożone z elementów jednego rodzaju; odczytujemy liczbę serii = ![]()

i porównujemy ją z wartością krytyczną ![]()

odczytaną z tablic rozkładu serii dla przyjętego poziomu istotności ![]()

oraz ![]()

i ![]()

stopni swobody (![]()

- liczba elementów a, ![]()

- liczba elementów b); ![]()

to nie ma podstaw do odrzucenia hipotezy o losowości reszt, ![]()

to hipotezę o losowości reszt odrzucamy.

ZADANIE

1. Na podstawie danych:

yi (przychód w tyś. zł.) |

4 |

6 |

8 |

12 |

14 |

xi (liczba zatrudnionych / dziesiątki osób) |

1 |

1 |

2 |

5 |

3 |

wyznaczyć i zweryfikować jego istotność przyjmując

,oszacować liniowe równanie regresji Y względem X oraz oszacować i zinterpretować parametry struktury stochastycznej modelu,

przedstawić dane i model graficznie,

przeprowadzić skróconą weryfikację modelu.

2. Na podstawie danych:

|

10 |

40 |

20 |

70 |

40 |

|

1 |

2 |

0 |

3 |

4 |

|

1 |

1 |

1 |

1 |

-4 |

a) oszacować liniowe równanie regresji: ,

b) oszacować i zinterpretować parametry struktury stochastycznej modelu,

c) przeprowadzić skróconą weryfikację modelu.

3. W pewnym przedsiębiorstwie zbadano zależność pomiędzy indywidualną wydajnością pracy sześciu pracowników Y (szt. wyrobu na miesiąc), a stażem pracy ![]()

(w miesiącach), faktem posiadania przez pracownika gospodarstwa rolnego ![]()

(0-nie; 1-tak) oraz liczbą dzieci![]()

. Zebrano następujące dane:

|

|

|

|

21 24 32 41 40 52 |

1 2 3 5 4 5 |

1 1 1 1 1 0 |

1 1 2 0 2 0 |

Należy:

stosując metodę Hellwiga wybrać optymalną kombinację zmiennych objaśniających,

oszacować parametry strukturalne i struktury stochastycznej modelu liniowego z wybranymi zmiennymi,

zinterpretować wyniki,

przeprowadzić skróconą weryfikację modelu.

4. Budując model ekonometryczny zmiennej endogenicznej Y zaproponowano wstępnie trzy potencjalne zmienne objaśniające: ![]()

,![]()

,![]()

. W oparciu o dane:

|

|

|

|

10 38 45 90 127 |

-20 -10 -10 10 30 |

2 1 0 -1 -2 |

6 7 8 9 10 |

Należy:

stosując metodę Hellwiga wybrać optymalną kombinację zmiennych objaśniających,

oszacować parametry strukturalne i struktury stochastycznej modelu liniowego z wybranymi zmiennymi,

zinterpretować wyniki,

przeprowadzić skróconą weryfikację modelu.

Wyszukiwarka

Podobne podstrony:

wyklad 6 2010, WYKŁADY 2010 UR

wyklad 4 2010, WYKŁADY 2010 UR

tpr- cwiczeni--ix --6.12.2010, UR materiały, semestr III, semestr III, sciaga tpr

Pytania do egzaminu 2010 , UR, biologia

wykladywodciagi, Skrypty, UR - materiały ze studiów, V semestr, Woiągi

Ochrona-Gleb-Organicznyc wykłady, Studia, UR OŚ INŻ, semestr V, ochrona gleb organicznych, wykłady

wykład1, Skrypty, UR - materiały ze studiów, studia, studia, Bastek, Studia, Rok 3, SEMESTR VI, Fund

WYKlADY, Skrypty, UR - materiały ze studiów, studia, studia, 3 STASZEK, Woiągi

wykładi, Skrypty, UR - materiały ze studiów, studia, studia, Bastek, Studia, Rok 4, Semestr VII, Gos

nutri-wyklady-wszystkie, UR Kraków Technologia Żywności

ekonometria wykłady (4 str), UR materiały, semestr III, semestr III, ekonometria, ekonometria progno

tpr- cwiczeni--ix --6.12.2010, UR materiały, semestr III, semestr III, sciaga tpr

wyklad 14 15 2010

wyklad 2 2010

Wykład 3 powtórzenie 2010 studenci (1)

więcej podobnych podstron