Inwestycja - to wydatek kapitałowy, który ma przynieść określone efekty rzeczowe lub finansowe w pewnym przedziale czasu.

Rachunek ekonomiczny - jest to system mierzenia zjawisk i procesów gospodarczych poddających się kwantyfikacji za pomocą określonych jednostek miary, wskaźników, modeli oraz zasileń informacyjnych. Podstawowym celem rachunku ekonomicznego jest ilościowe określenie efektywności gospodarowania, czyli konfrontowanie osiąganych wyników z ponoszonymi na nie nakładami.

Rodzaje rachunku ekonomicznego.

1.Ze względu na obszar zjawisk w nim ujętych:

a)rachunek mikroekonomiczny - na szczeblu 1 przedsiębiorstwa

b)rachunek mezoekonomiczny - na szczebli dużej organizacji gosp. lub jednostki przestrzennej np. regionu

c)rachunek makroekonomiczny - na szczeblu całej gospodarki narodowej

2.Ze względu na czas:

a)rachunek ex-ante - za nim decyzje zostaną podjęte

b)rachunek ex-post - weryfikuje słuszność podjętej decyzji

Składowe rachunku ekonomicznego:

1.Formuła - zbiór elementów rachunku i procedur

2.Funkcja celu

3.Warunki ograniczające - dodatkowe kryteria pomocnicze pozwalające podjąć decyzję

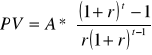

Formuła rachunku ekonomicznego występuje w dwóch postaciach:

1.jako różnica E - N ≥ 0 → max

E - efekty

N - nakłady

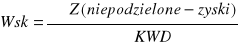

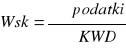

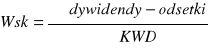

2.jako iloraz ![]()

![]()

Formuła obejmuje:

1.Elementy, które trzeba w rachunku uwzględnić.

2.Parametry (ceny), które pokazują stopień dostępności elementów.

Warunki poprawności rachunku ekonomicznego:

1.Kompleksowość rachunku tzn. konieczność ujęcia wszystkich efektów i wszystkich nakładów. W efektach i nakładach występują elementy zjawiska: pośrednie i bezpośrednie, które ujawniają się z pewnym opóźnieniem w czasie. Trudno jest przewidzieć efekty pośrednie np. koszty paliwa, koszty eksploatacji, ale one muszą być uwzględniane.

2.Spójność metod wyceny elementów rachunku ekonomicznego - ta sama metoda wyceny nakładów i kosztów - według systemu cen stałych lub systemu cen bieżących.

3.Prawdziwość parametrów rachunku ekonomicznego.

4.Konieczność uwzględniania czynnika czasu:

a)Jaki okres czasu przyjąć w rachunku ekonomicznym.

b)Problem zmian parametrów ekonomicznych następujących w miarę upływu czasu.

C\0W jaki sposób w rachunku ekonomicznym uwzględnić zmiany parametrów

Okres do uwzględnienia - okres życia obiektu, okres amortyzacji

1.Amortyzacja liniowa.

n - okres życia

a - stopa amortyzacji

A - roczna kwota amortyzacji

![]()

![]()

![]()

![]()

1.Amortyzacja aktuarialna - roczne odpisy amortyzacyjne lokowane są na koncie bankowym po zakończeniu roku i podlegają kapitalizacji

n - okres eksploatacji obiektu

dłuższy sposób

![]()

A(1+r)n-1 + A(1+r)n-2 + A(1+r)n-3 + A(1+r)n-4 + ... + A(1+r)0

Ad b) Czynniki wywołujące zmianę parametrów rachunku ekonomicznego:

1.Postęp techniczny (dotyczy technologii realizowanej inwestycji)

2.Zmiana programu wzrostu realizacji inwestycji, z którą wiąże się opracowanie na nowo części projektu inwestycyjnego i wydłużenie okresu realizacji inwestycji, co pociąga za sobą zwiększone koszty zamrożenia środków.

3.Czynniki potrzebotwórcze:

-pojawienie się nowych wyrobów zaspakajających potrzeby co zmienia relacje cenowe dóbr finalnych i zaopatrzenia

-zmiana stylu życia, zmiana systemu wartości, zmiana systemu komunikowania się między ludźmi, zmiana wymagań stawianych pracownikom przez pracodawców i odwrotnie

4.Ryzyko gospodarcze:

-ryzyko rynku (możliwości zbytu i zaopatrzenia)

-ryzyko finansowe (związane jest z wykorzystaniem lub nie dźwigni finansowej)

-ryzyko polityczne

-ryzyko handlu zagranicznego

-ryzyko demograficzne

-ryzyko odkryć naukowych

1.Zmiana oprocentowania na rynku kapitałowym.

Zmiana parametrów rachunku ekonomicznego oznacza zmianę wartości pieniądza w czasie, co uwzględniamy w postaci oprocentowania lub dyskontowania.

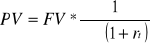

Oprocentowanie - to przenoszenie dzisiejszej wartości pieniądza w przyszłość.

Dyskontowanie - to przenoszenie wartości pieniądza z dnia jutrzejszego na dzień dzisiejszy.

OPROCENTOWANIE

1.FV = PV ( 1 + r )t

- kapitalizacja odsetek, stopa procentowa jest stała

2.FV = PV ( 1 + tּr )

-bez kapitalizacji, odsetki proste, niezmienne

3.FV = PV ( 1 + Σ rt )

- bez kapitalizacji, odsetki zmienne,

4.FV = PV ּ Π ( 1 + rt ) П = ( 1 + r1 ) ּ ( 1 + r2 ) ּ ( 1 + r3 )

- kapitalizacja, odsetki zmienne

DYSKONTOWANIE

1.![]()

-najczęściej stosowany

2.![]()

3.![]()

4.

- najbliższy życiu

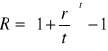

Efektywna stopa procentowa:

Kapitalizacja ciągła to efektywna stopa procentowa

R = e r ּt

e- podstawa logarytmu naturalnego

r - nominalna stopa procentowa

t - liczba okresów

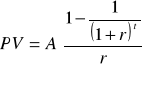

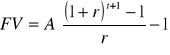

PŁATNOŚCI OKRESOWE

1.Renta dożywotnia

-co roku do końca życia

-stały dochód od kapitału np. od ziemi

-przeciętny stały dochód

![]()

A - wartość renty, dochód z całego roku

![]()

jeżeli renta rośnie z roku na rok w stałym tempie

Renta płatna z dołu

Dyskontowanie renty płatnej z dołu

Renta płatna z góry

Dyskontowanie renty płatnej z góry.

Klasyfikacja inwestycji ze względu na przedmiot:

1.Inwestycje finansowe

-akcje

-obligacje skarbowe

-obligacje komunalne

-bony skarbowe

-bony pieniężne

-bony NBP

-weksle

-opcje itp.

2 Inwestycje rzeczowe

-budowa

-rozbudowa

-wymiana

-modernizacja, działania mogą być również połączone np. modernizacja z wymianą

3.Inwestycje pozostałe

-badania + rozwój (B+R)

-licencje (know how)

-szkolenie kadr

-inwestycje marketingowe

Kto inwestuje

-gospodarstwa domowe

-przedsiębiorstwa

-władza

-jednostki sfery budżetowej np. UMCS

Znaczenie inwestycji i przedmiotu wynika z faktu, że:

1.Inwestycje kształtują przyszłe dochody i wydatki.

2.Ich realizacja wiąże się z wydatkowaniem znacznych sum pieniędzy.

3.Oznaczają one zamrożenie środków w długim okresie.

4.Ich skutki są nieodwracalne.

5.Wiele wariantów charakteryzuje niepowtarzalność technologii.

6.Wpływają na środowisko przyrodnicze.

7.Obciążone są znacznym ryzykiem

Struktura rzeczowa inwestycji rzeczowych, finansowych i pozostałych:

1.Przedsięwzięcie inwestycyjne (np. zakup instrumentów finansowych) Przedsięwzięcie inwestycyjne - to kompleksowe zamierzenie rozwojowe firmy, skonkretyzowane co do celu, zakresu, czasu i miejsca realizacji oraz przewidywanego okresu użytkowania. Składa się różnych zadań.

2.Zadanie inwestycyjne (np. zakup obligacji) Zadanie inwestycyjne - to część przedsięwzięcia inwestycyjnego, które może funkcjonować niezależnie i zarazem przynosić konkretny, wymierny efekt produkcyjny bądź usługowy.

3.Obiekt inwestycyjny (konkretny rodzaj obligacji). Obiekt inwestycyjny - to wyodrębniona pod względem technicznno-użytkowym część zdań jak: budynki, budowle, zespoły maszyn i urządzeń, środki transportu, pojedyncze papiery wartości.

Cykl rozwoju obiektu inwestycyjnego- obejmuje trzy fazy składające się z poszczególnych etapów:

I faza- Przedinwestycyjna:

1 etap- identyfikacja możliwości inwestycyjnych tzw. studium możliwości ; Określenie możliwości inwestycyjnych lub zaproponowanie projektów do dalszych badań przy uwzględnieniu takich czynników jak:

- zasoby naturalne

- przewidywany popyt krajowy i zagraniczny

- zachowanie potencjalnych konkurentów

- możliwości lokalizacji

- polityka przemysłowa państwa

- wysokość koniecznych do poniesienia nakładów

- zasoby inwestora

- dostępność źródeł finansowania

2. określenie wariantów i wstępna ich selekcja, jest to tzw. pogłębione studium możliwości, przygotowanie bardziej szczegółowych założeń techniczno- ekonomicznych oraz kompleksowa ocena finansowa i ekonomiczna projektu. Kończy się wybraniem konkretnego projektu.

3. studium przedrealizacyjne, w którym powstaje ostateczna wersja projektu inwestycyjnego

4 ocena i podjęcie decyzji

II Faza- Realizacja projektu inwestycyjnego

1 prowadzenie negocjacji i zawieranie kontraktu z wykonawcami robót inwestycyjnych i kooperatami

2 przygotowanie ostatecznych planów technicznych projektu, czyli opracowanie planów inwestycyjnych, wybór miejsca (lokalizacja), ustalenie szczegółów harmonogramu prac i dostaw

3 budowa czyli przygotowanie terenu, budowa obiektów, zakup i instalacja urządzeń.

4 marketing przedprodukcyjny, promocja, reklama

5 rekrutacja i szkolenie pracowników

6 przyjęcie obiektu do eksploatacji, odbiór techniczny projektu

III Faza- Eksploatacja, faza operacyjna

1 odtwarzanie zużytych składników majątku

2 restrukturyzacja, przebudowa majątku

3. ekspansja innowacyjna

IV Faza likwidacji

Realizacje, związki między projektami inwestycyjnymi

Kryteria ustalania związku między projektami:

- techniczne

- ekonomiczne

1. ze względu na rodzaj relacji:

a) projekty niezależne, wówczas kiedy realizacja projektu A może się odbywać bez względu na to czy projekt B jest realizowany

b) projekty zależne (np. z przyczyn technicznych lub finansowych)

Rodzaje związków:

- inwestycje komplementarne, występują wówczas, gdy realizacja jednego projektu A , powoduje, że w czasie eksploatacji projektu B osiągamy lepsze wyniki ekonomiczne, niż te gdyby nie było inwestycji A

- inwestycje wykluczające się z przyczyn technicznych lub finansowych. Jedna wyklucza możliwość drugich

- inwestycje konkurencyjne ta sytuacja występuje wówczas, kiedy realizacja projektu A powoduje, iż w czasie eksploatacji inwestycji projektu B, wyniki są gorsze (ale dodatnie) niż byłyby, gdyby inwestycji A nie realizowano

- inwestycje warunkujące się - realizacja inwestycji B jest możliwa pod warunkiem zrealizowania inwestycji A. Nie musi być związkiem symetrycznym.

METODY OCENY PROJEKTÓW INWESTYCYJNYCH

1.Metody jakościowe

metoda Scoring

metoda drzewa decyzyjnego

metoda kosztów i korzyści

2.Metody ilościowe

a)statyczne

rachunek porównawczy kosztów

rachunek porównawczy zysków

rachunek amortyzacji, lub okresy zwrotu

rachunek księgowej stopy zwrotu

indeks zyskowności

test pierwszego roku

próg rentowności

wskaźniki rentowności

b)dynamiczne

dynamiczny okres zwrotu

dynamiczny indeks zyskowności

dynamiczny próg rentowności

metoda wartości kapitału NPV

metoda wewnętrznej stopy zwrotu IRR

metoda zmodyfikowanej wewnętrznej stopy zwrotu MIRR

anmitetowe metody oceny projektów

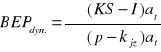

1.Rachunek porównawczy kosztów.

Mamy dwie inwestycje, różnią się one np. technologią, dlatego ponosimy różne koszty na tych inwestycjach, musimy jednak dokonać wyboru.![]()

![]()

![]()

- gdy nie ma wartości rezydualnej

![]()

a - koszty amortyzacji![]()

I - nakład inwestycji![]()

RV - wartość rezydualna

n - np. czas eksploatacji

![]()

![]()

- gdy nie ma wartości rezydualnej

Z - marża zysku RV - wartość rezydualna R - np. kalk. stopa zysku

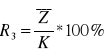

RACHUNEK RENTOWNOŚCI

1.Wskaźnik rentowności kapitału całkowitego: ![]()

Z - roczny zysk netto

O - odsetki od kapitału pożyczonego i wliczone w koszty

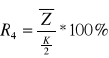

1.Rentowność kapitału własnego:

![]()

Dla tych dwóch wskaźników przyjmujemy umowny rok pełne wykorzystanie mocy produkcyjnej jest to 3 lub 4-ty rok eksploatacji obiektu

1.Przeciętna stopa zwrotu

Z - przeciętny zysk roczny (średnia arytmetyczna zysku)

K - kapitał zaangażowany

1.Przeciętna prosta stopa zwrotu

1.Księgowa stopa zwrotu ARR

1.Rachunek rentowności inwestycji

![]()

Kapitał związany = ½ (kapitał początkowy - k.końcowy)+k.końcowy

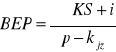

RACHUNEK AMORTYZACJI, CZYLI OKRESU SPŁAT.

Jedn. nadwyżki![]()

I - inwestycje Z - zysk

2.Różne wpływy pieniężne w poszczególnych latach

![]()

ujemna nadwyżka do dodatniej nadwyżki

STATYCZNY INDEKS ZYSKOWNOŚCI PI

DYNAMICZNY INDEKS ZYSKOWNOŚCI:

1.PRÓG RENTOWNOŚCI (taka ilość prod., przy której przeds. nie osiąga zysków i nie ponosi strat)

-STATYCZNY PRÓG RENTOWNOŚCI

DYNAMICZNY PRÓG RENTOWNOŚCI

![]()

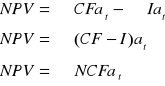

1.METODA WARTOŚCI KAPITAŁOWEJ NPV.

NPV - wartość kapitałowa netto

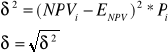

Kwota, jaką otrzymuje inwestor z realizacji i eksploatacji projektu inwestycyjnego po pokryciu nakładów inwestycyjnych i kosztu kapitału, którym może być koszt faktyczny lub alternatywny uwzględniający także premię za ryzyko.

Jeżeli NPV = 0, to znaczy, że przedsiębiorca otrzymuje tylko i wyłącznie zwrot poniesionych nakładów inwestycyjnych i kosztu kapitału.

Jeżeli mamy projekt A iB

nadwyżka NPVA>NPVB

ten projekt wybieramy do realizacji

realizujemy projekt B |

1 projekt daje nadwyżkę NPVA - 500 2 projekt daje nadwyżkę NPVB - 1500

Do zrealiz. 1 inwestycji potrzebne są nakłady 1000 Do zrealiz. 2 inwestycji potrzebne są nakłady 6000

|

|

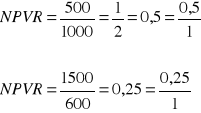

3. ![]()

NPVR - mówi nam, ile nadwyżki generuje nam 1 jedn. nakładów inwestycyjnych:

PVI - Present Value Inwestycji - zaktualizowany strumień nakładów inwestycyjnych.

NPV zależy od stopy procentowej przyjętej do dyskonta.

Im wyższa stopa procentowa tym kwota jest mniejsza.

Jeżeli koszt kapitału (r1) jest mniejszy od r0 (r1< r0), to lepszy jest projekt II.

Jeżeli przyjmiemy r0 , to oba projekty mają taki same NPV

4. WEWNĘTRZNA STOPA ZWROTU IRR

IRR taka stopa zwrotu, przy której NPV projektu równe jest 0 (NPV=0)

![]()

Do realizacji przyjmujemy tą inwestycję, która ma większą stopę zwrotu IRR, pod warunkiem

IRRB = 15% r = 20% |

nie realizujemy żadnego z tych projektów |

Co zrobić gdy dwa kryteria dają różne wskazówki ?

NPVA > NPVB

IRRA < IRRB

Wtedy posługujemy się kryterium NPV kryterium dominujące.

![]()

net value

wzór na

metodę IRR

Metoda:

Szukamy dwóch stóp procentowych, takich, dla których przy

r1 NPV projektu (=PV)>0

r2 - taka stopa procentowa, przy której PVP projektu (=NV)<0

Różnica pomiędzy r1 i r2 nie może być większa niż 2 punkty procentowe

Wartość NV wstawiamy do wzoru. Jest to wartość bezwzględna NV.

Projekt inwestycyjny może posiadać więcej niż jedno IRR, występuje to przy niekonwencjonalnych przepływach pieniężnych - takich, przy których wydatki (ujemne) wyst. nie tylko na początku okresu (cyklu życia projektu), ale także na jego końcu lub w środku.

Przykład:

|

t0 = -100.000,- t1 = 300.000,- t2 = -210.000,- |

IRR1 = 0,53 IRR2 = 0,90 |

Obie dają NPV = 0

Trudna jest interpretacja wyniku.

WADY IRR:

Wybór trudny do jednoznacznej interpretacji

Może być więcej niż jedna IRR

Metoda nie uwzględnia warunków ubocznych, np. probl. płynności projektu.

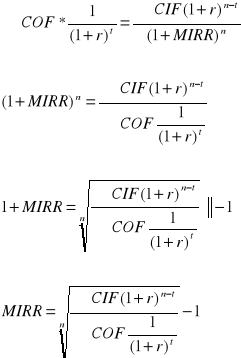

Sposobem na obejście kłopotów z IRR jest obliczenie MIRR.

5. ZMODYFIKOWANA WEWNĘTRZNA STOPA ZWROTU MIRR.

MIRR - stopa procentowa, przy której NPV projektu równe jest 0 (NPV=0)

Różnica między nimi sprowadza się do sposobu obliczania zaktualizowanej wartości strumienia odpływów i dopływów.

Wszystko dyskontujemy na wartość bieżącą dla IRR.

Nakłady dyskontujemy

Dopływy oprocentowujemy i obliczamy FV i wartość tą dyskontujemy (całość dyskontujemy)

Metody dynamiczne

Przykład:

|

okres inwestycji |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

|

Projekt A |

-1000 |

300 |

500 |

1000 |

2000 |

1000 |

|

Projekt B |

-1000 |

1500 |

2000 |

- |

- |

- |

|

at |

1 |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

|

Po dyskoncie: |

|

|

|

|

|

|

|

A |

-1000 |

272,7 |

413,2 |

751,3 |

1368 |

620,9 |

NPVA = 2424,10 |

B |

-1000 |

1363,65 |

1652,8 |

- |

- |

- |

NPVB = 2016,45 |

Cykl życia obu projektów jest różny: nie można ich porównać. Musimy je sprowadzić do porównywalności.

Są dwie metody:

I metoda:

METODA ŁAŃCUCHA ZASTĘPOWAŃ:

A 6 lat

B 3 lata

Dla każdego „oczka” liczymy NPV.

|

Powtarzamy ten sam projekt.

realizujemy projekt B |

A 4 lata

B 3 lata

|

|

12 lat |

*3

*4 |

|

Przy tej metodzie należy znaleźć wspólny mianownik. |

||||

II. METODA:

METODA RÓWNORZĘDNEJ RATY ROCZNEJ.

|

suma współczynników dyskontujących

wyrównane wpływy |

RRR - kwota, którą otrzymywalibyśmy w trakcie życia projektu w poszczególnych latach, gdyby CF były wyrównane.

B: |

t0 |

t1 |

t2 |

|

737,14 |

737,14 |

737,14 |

zdyskont. |

|

|

|

t0 |

|

||

t1 |

|

||

t2 |

|

||

2016,44 |

|||

Ta metoda jest łatwiejsza. Realizujemy inwestycję o wyższej RRR.

Wykład 4. 7.XI.2000

Przyrostowe przepływy pieniężne występują wtedy, gdy przeds. już istnieje i realizuje dodatkowe inwestycje polegające na modernizacji, rozbudowie czy wymianie. Przyrostowe przepływy pieniężne nie obejmują:

tzw. kosztów utopionych

tzw. kosztów uwięzionych

Koszty utopione - są to wydatki poniesione w okresach wcześniejszych w związku z planowaną inwestycją, ale nie mające związku z realizacją tej inwestycji w danym momencie, np. badania nad wynalezieniem nowego produktu i wdrożeniem do produkcji.

Koszty uwięzione - wydatki poniesione w przeszłości, ale nie mające żadnego związku z planowaną inwestycją, np. wydatki na komputeryzację systemu zarządzania, a planowana jest inwestycja polegająca na zakupie nowej maszyny produkcyjnej.

Przyrostowe przepływy pieniężne obejmują:

koszty

przyrost.

dochody

Na koszty przyrostowe składają się:

Koszty jawne, którymi są wydatki bezpośrednie, związane z daną inwestycją, np. wydatki na zakup maszyny.

Koszty ukryte, którymi są utracone dochody alternatywne

Koszty przyszłych okresów, wynikające z pogorszenia wizerunku firmy, co może być następstwem nadmiernej rozbudowy programu inwest. i wyrażać się może w podwyższeniu oprocentowania zaciąganych kredytów bankowych.

Na dochody przyrostowe składają się:

Dochody jawne generowane przez realizowaną inwestycję

Dochód ukryty, którym jest oszczędność kosztów lub oszczędność wydatków dotychczas ponoszonych

Dochody przyszłych okresów, wynikające z poprawy wizerunku firmy.

Rozbudowa majątku:

Czy opłaca się nam kupić maszynę?

nowa maszyna 10.000,-

ma funkcjonować 5 lat

PV=250

Δ kapitału obrotowego = 400,-

Δ zobowiązań = 300,-

Δ produkcji = 4.000,-

Δ kosztów zmiennych = 1000,-

r = 10%

stopa podatkowa = 40%

t1:

Przepływy w okresie eksploatacji: |

|||

zakup maszyny przyrost majątku obroto. NETTO |

400-300 |

10.000,- 100,- |

|

10.100,- |

|||

Przepływy inwestycyjne: |

|||

Δ produkcji Δ kosztów zmiennych Δ amortyzacji |

- - |

4.000,- 1.000,- 2.000,- |

|

1.000,- zysk BRUTTO |

|||

Δ zysku brutto podatek Zysk NETTO Amortyzacja |

1.000,- 400,- 600,- 2.000,- |

|

|

|

|

|

|

|

2.600,- |

2.600,- |

2.600,- |

2.600,- |

2.600,- |

250+100=150 |

wartość rezydualna |

współcz. |

0,9091 |

0,8264 |

0,7513 |

0,6830 |

0,6209 |

|

|

|

2.363,- |

2.148,- |

1.953,- |

1.775,- |

1.614,2 |

217 |

|

![]()

![]()

nie kupujemy dodatkowej maszyny.

2)

wymiana + modernizacja majątku

stara maszyna była kupiona za: miała funkcjonować: likwidacja po: sprzedajemy ją za: |

|

10.000,- 10 lat 5 latach 8.000,- |

|||

|

|

||||

kupujemy nową: ma funkcjonować likw. |

|

25.000,- 5 lat 1.000,- |

wartość księgowa wartość sprzed. |

5.000,- 8.000,- |

|

|

|

|

|

3.000,- |

|

|

|

|

|||

KOSZT KAPITAŁU:

ukryty jest w stopie procentowej przyjmowanej do dyskonta

![]()

KK wypadkowa

KK w przedsięwzięciach inwestycyjnych jest wypadkową kosztów pozyskania kapitału z poszczególnych źródeł oraz rzeczowej struktury kapitału.

Skąd finanse?

Samofinansowanie

Akcje zwykłe

Akcje uprzywilejowane

Kredyt

Obligacje

KK=Ks*Vs+Kk*Vk+Kaz*Vaz+Kou*Vau+Ko*Vo

Ks - koszt samofinansowania

k. to oprocentowanie lokat bankowych

k. akcji zwykłych

Kk - koszt kredytu

stopa oprocent. * osłona podatkowa

Kk(1-t)

30%(1-0,4)=18%

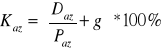

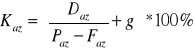

Kaz - koszt akcji zwykłych

![]()

Daz - dywidenda akcji zwykłych

Paz - cena rynkowa akcji zwykłych

Jeżeli dywidenda rośnie:

g - stopa wzrostu dywidendy w skali rocznej

I emisja:

|

Faz - koszty emisji na 1 akcję |

|

|

Kau - koszt akcji uprzywilejowanych

![]()

Ko - koszt obligacji

![]()

Do - dywidenda

(1-t) - osłona podatkowa; t - stopa podatkowa

Vo - skorygowana wartość rynkowa

![]()

P - cena rynkowa

m - ilość dni (lub miesięcy, gdy w mianowniku jest 12) jakie upłynęły od ostatniej wypłaty

d - stopa dywidendy

Zad.

kredyt bankowy r=30% t=40% |

400.000,- |

Akcje uprzywilejowane

|

100.000 szt. x 1zł 100.000 0.20 zł/akcję |

Akcje zwykłe

|

100.000 200.000 szt. x 0.5 zł. |

Wartość rynkowa akcji zwykłych

|

200.000 szt. x 1 zł. 15 gr/akcję 7% |

Obligacje

|

50.000 zł 5000 szt. 10 zł. 11 zł. 22 % m = 6 miesięcy |

Ustalenie kosztu kredytu: K = 30 % (1- 0.4) = 18 %

Koszt akcji uprzywilejowanych: Kau = (0,2 :1)100 % = 20 %

Koszt akcji zwykłych: ( 0,15:1 +0,07 ) 100 % = 22 %

![]()

![]()

|

Wartość rynkowa kapitału |

Struktura, koszt źródła |

Kredyt bankowy |

400.000 |

0.5298 x 18 = 9,5364 |

Akcje uprzywilejowane |

100.000 |

0,1325 x 20 = 2,64 |

Akcje zwykłe |

200.000 |

0,2648 x 22 = 5,83 |

obligacje |

55.000 |

0,0728 x 13,44 = 0,978 |

|

755.000 |

18,99 |

18.99 - łączny koszt kapitału (stopa procentowa przyjmowana do dyskonta +wynagrodzenie za ryzyko)

Zmiana na skutek:

struktury źródeł finansowania

kosztów indywidualnych

RYZYKO W DZIAŁALNOŚCI INWESTYCYJNEJ:

Ryzyko - może być rozumiane jako niebezpieczeństwo poniesienia straty, niebezpieczeństwo niezrealizowania zamierzonego celu

Ze względu na naturę ryzyko można podzielić na:

Ryzyko właściwe - funkcjonuje na zasadzie prawa wielkich liczb

Ryzyko subiektywne - związane z niedoskonałością człowieka

Ryzyko obiektywne - będące formą niepewności absolutnej, wynikające z braku możliwości przewidzenia rozwoju zdarzeń w przyszłości.

Ze względu na skalę zjawisk gospodarczych, z których ryzyko wynika, ryzyko dzielimy na:

Ryzyko stałe - dotyczy całego systemu gospodarczego np. ryzyko inflacji, wojen

Ryzyko zmienne - dotyczy firmy

Ryzyko związane bezpośrednio z realizacją projektu inwestycyjnego czy gosp. dzielimy na:

Ryzyko projektu - związane z warunkami technicznymi i jego realizacją

Ryzyko firmy - wynikające z błędnej oceny przez firmę inwestującą przyszłych warunków rynkowych

Ryzyko właścicieli - ryzyko systematyczne - wynika z faktu, że właściciele nie są zainteresowani różnicowaniem kierunku rozwoju firmy, co pozwoliłoby na zmniejszenie ryzyka przez zróżnicowanie tzw. portfela

Obszary ryzyka:

Ryzyko polityczne

Ryzyko rynku ( zmiana gustów, upodobań)

Ryzyko zasobów

Ryzyko inflacji

Ryzyko finansowe

Metody uwzględniające ryzyko w ocenie projektów:

Metody bezpośrednie (korekta stopy dyskontowej o premię za ryzyko)

Metoda szacunku ekspertów

CAMP

Analiza wrażliwości (scenariuszy)

Równoważnik pewności

Metody pośrednie ( Uwzględniają ryzyko przez korygowanie przepływów pieniężnych)

Analiza wrażliwości

Metody symulacji Monte Carlo

Metoda drzewa decyzyjnego

Metody operacyjne: minimaxu i maxyminu

1a Metoda szacunku ekspertów:

R = rf + rfin + rop + rinf

R - stopa procentowa przyjmowana do dyskonta

rf - za taką uważa się stopę rentowności bonów skarbowych

rfin - premia za ryzyko finansowe

rop - premia za ryzyko operacyjne

rinf - premia za ryzyko inflacji

Jeżeli CF są w cenach stałych, to premię za ryzyko inflacyjne uwzględniamy dodając do stopy procentowej wolnej od ryzyka, stopę inflacji.

1b CAMP

Bazuje na tym co się dzieje na rynku kapitałowym

Założenia:

Nie ma kosztów transakcyjnych

Jest doskonała podzielność instrumentów finansowych

Brak jest podatku dochodowego

Występuje tzw. krótka sprzedaż, można sprzedawać papiery wartościowe, których nie posiadamy (pożyczają je)

Mamy wolny rynek kredytowy

Mamy wolny rynek instrumentów finansowych

Wszyscy inwestorzy mają te same oczekiwania

W modelu CAMP przyjmuje się założenie, że inwestycje w dział. gosp. jest tak samo ryzykowna jak inwestycja w papiery wartościowe na giełdzie.

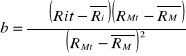

r = rf + β ( RM - rf )

r - stopa procentowa przyjmowana do dyskonta

rf - stopa procentowa wolna od ryzyka

β - miara wielkości ryzyka ustalona metodą najmniejszych kwadratów

β czystej gry rynkowej lub β księgowe

RM - rentowność lokat w indeks giełdowy np. WIG 20 lub portfel giełdowy

( RM - rf ) - premia za ryzyko

![]()

b<1

b>1

b=0

b - jak zmienia się rentowność lokat w akcje spółki w zależności od rentowności lokat w giełdę

Firmy nie będące na giełdzie - β księgowe - stopa zwrotu na aktywa ROA

![]()

EBIT - zysk brutto + zapłacone odsetki od kapitału obcego

Wykład 5 21.XI.2000 na razie nie ma

Wykład 6 14.XII.2000

METODA DRZEWA DECYZYJNEGO - sekurencyjny proces decyzyjny.

Drzewo: I WARIANT

węzły decyzyjne/momenty, w których podejmujemy decyzję, z których wynikają określone konsekwencje finansowe

ęzły losowe, w których mamy konsekwencje podjętych decyzji zależących od stanu rzeczy

Mamy decyzje i skutki decyzyjne o charakterze losowym.

Przykład:

Mamy działkę. Możemy:

Musimy podjąć decyzję, czy sprzedać, czy zbudować dom wczasowy, czy badania geologiczne. Aby to zrobić, musimy obliczyć NPV dla każdego wariantu.

Decyzje:

D3 NPVsprzedaż=500

NPVsanatorium=5000*0,7+3000*0,2+2000*0,1-800=3400 (wybieramy budowę)

D2 sprzedaż 300

NPVdom wczasowy=3000*0,6+2000*0,2+1000*0,2-500=1900

RAZEM:

NPVsprzedaż=300

NPVd.wczas.=1900

NPVbad.geolog.=0,8*3400+0,2*1900-200=2900 ostatecznie wybier. badania geolog.

II WARIANT

r=10%

Jaką maszynę kupić. Oszacować dodatnie wpływy.

|

rok 1 |

rok 2 |

|

rok 1 |

rok 2 |

|

||||

|

popyt |

prawd |

zysk |

popyt |

prawd |

zysk |

|

|

|

|

|

wysoki |

0,2 |

20 |

wysoki średni niski |

0,4 0,4 0,2 |

25 10 2 |

|

18,18 |

20,65 8,26 1,65 |

34,83 22,44 25,83 |

Duża za -4 |

średni |

0,3 |

8 |

wysoki średni niski |

0,4 0,4 0,2 |

25 10 2 |

-4 |

7,27 |

20,65 8,26 1,65 |

23,92 11,53 4,82 |

|

niski |

0,5 |

-2 |

wysoki średni niski |

0,4 0,4 0,2 |

25 10 2 |

|

-1,82 |

20,65 8,26 1,65 |

14,83 2,44 -4,17 |

|

wysoki |

0,2 |

14 |

wysoki średni niski |

0,4 0,4 0,2 |

16 10 2 |

|

|||

Mała - 3,4 |

średni |

0,3 |

10 |

wysoki średni niski |

0,4 0,4 0,2 |

16 10 2 |

|

|||

|

niski |

0,5 |

2 |

wysoki średni niski |

0,4 0,4 0,2 |

16 10 2 |

|

|||

Dla każdego wariantu obliczamy NPV i wartość oczekiwaną.

Pierwszy krok:

Zdyskontown\anie wpływów pieniężnych

0,9091

0,8264

NPV jest wynikiem przepływów i prawdopodobieństw.

Ciąg dalszy TABELI:

Prawdop. łączne |

NPV*Pt |

0,08 0,08 0,04 0,12 0,12 0,06 0,20 0,20 0,10 |

2,79 1,79 0,63 2,87 1,38 0,29 2,98 0,49 -0,42 |

|

ENPV = 12,80 |

wariancja:

Jakościowe metody oceny projektów inwestycyjnych?

METODA SCORING

Pozwala na łączenie kryteriów ekonomicznych z pozaekonomicznymi. Każdy z projektów ma szereg różnych cech występujących z określonym natężeniem.

Etapy metody SCORING:

Ustalenie istotnych kryteriów funkcji celu

Ustalenie wag, ale tych kryteriów (suma wag = 1 lub 100%)

Ustalenie skali ocen, czyli tzw użyteczności cząstkowej

Przeprowadzenie oceny wariantów

Porównanie wariantów i wybór

na dodatek: Analiza wrażliwości przez zamianwag przypisanych kryteriom.

|

Prod. roczna. |

Zatrudn. |

Emisja zaniecz. |

Export |

Projekt A |

10 mld |

200 prac. |

100 t. |

50 mln |

Projekt B |

12 mld |

150 prac. |

200 t. |

30 mln |

Kryteria:

|

Wagi |

1 |

2 |

3 |

4 |

5 |

Prod. (wpływ na PKB) |

0,4 |

|

|

|

a,b |

|

Zatrudn. (bezrob.) |

0,3 |

|

|

|

b |

a |

Emisja (stan środ.) |

0,2 |

b |

|

a |

|

|

Export (saldo bilansu zagr.) |

0,1 |

a,b |

|

|

|

|

Produkcja |

do 2 mld |

1 pkt |

zatrudn |

|

emisja |

|

export |

|

|

2,1 - 5 |

2 |

do 20 |

1 |

do 20 |

5 |

21-50 |

1 |

|

5,1-8 |

3 |

21-50 |

2 |

21-50 |

4 |

51-100 |

2 |

|

8,1-12 |

4 |

51-100 |

3 |

51-100 |

3 |

101-200 |

3 |

|

12,1- |

5 |

100-150 |

4 |

100-150 |

2 |

201-300 |

4 |

|

|

|

151-200 |

5 |

151... |

1 |

301-400 |

5 |

0,4*4 + 0,3*5 + 0,2*3 + 0,1*1 = 3,8 wybieramy A

=3,1

LEASING

Czy interpretować i w jaki sposób finansować nasz projekt inwestycyjny (1-środki własne; 2-kredyt; 3-leasing)

Teraz u nas jest leasing kapitałowy, nie ma już leasingu operacyjnego.

Cechy LEASINGU OPERACYJNEGO:

Umowa leasingowa jest znacznie krótsza niż okres życia obiektu

Umowę można wypowiedzieć

Środek trwały figuruje w księgach leasingodawcy, który go amortyzuje.

Koszty konserwacji ponosi leasingodawca.

Cechy LEASINGU FINANSOWEGO:

Okres umowy zbliżony do okresu życia obiektu.

Umowy nie można wypowiedzieć.

W umowie może występować tzw. opcja zakupu.

Środek trwały figuruje w księgach leasingobiorcy, który nalicza amortyzację.

Koszty konserwacji ponosi leasingobiorca.

Leasing zwrotny.

Leasingobiorca jest początkowo właścicielem śr. trwałego, który następnie sprzedaje leasingodawcy, od którego wydzierżawia ten środek.

Podstawą oceny wariantu finansowania środka trwałego może być obliczanie NPV metodą dochodową (wybieramy max.) lub wydatkową (wybieramy min.)

Dobrze ustalić przepływy pieniężne, obie metody dają ten sam wynik.

śr. trwały 100,- (wart.pocz.) a=20% (st.amort.), RV=10, r=20%, konserw. 5j, podat. 40%

kredyt 100,- (wart.pocz.), 5 rat równ., oproc. 20%, 20, 16, 12, 8, 4, rb-t0=20

leasing oper. - 3 lata, opłata 37,5; przedłużamy czas umowy na 2 kolejne lata na tych samych warunkach).

leasing finansowy - 4 lata, opłata 20, rata kapit. 18, odsetki 12,5%

Użytkowanie środka trwałego = 300.

zakup |

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

inwest. |

(100) |

|

|

|

|

|

przych. |

|

300 |

300 |

300 |

300 |

300 |

- amort. |

|

20 |

20 |

20 |

20 |

20 |

- k. konserw. |

|

5 |

5 |

5 |

5 |

5 |

Doch. brutto |

|

275 |

|

|

|

|

Podatek |

|

110 |

|

|

|

|

Wynik netto |

|

165 |

|

|

|

|

+ amortyz |

|

20 |

|

|

|

|

CFNETTO |

|

185 |

185 |

185 |

185 |

185 |

at |

1 |

0,8333 |

0,6944 |

0,5787 |

0,4828 |

0,4019 |

DCF |

-100 |

154,5 |

128,5 |

107,5 |

89,3 |

74,4 |

NPV = 452,4 |

||||||

Równe raty, łańcuch zastępowań.

Zakup na kredyt. (wydatek zniaka w t0)

zakup |

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

inwest. |

|

|

|

|

|

|

przych. |

|

300 |

300 |

300 |

300 |

300 |

- amort. |

|

20 |

20 |

20 |

20 |

20 |

- k. konserw. |

|

5 |

5 |

5 |

5 |

5 |

- k. fin. |

|

20 |

16 |

12 |

8 |

4 |

Doch. brutto |

|

255 |

259 |

263 |

267 |

271 |

Podatek |

|

102 |

104 |

105 |

107 |

108 |

Doch. netto |

|

153 |

155 |

158 |

160 |

163 |

+ amortyz |

|

20 |

20 |

20 |

20 |

20 |

- raty kapit. |

|

20 |

20 |

20 |

20 |

20 |

CFNETTO |

|

153 |

155 |

158 |

160 |

163 |

at |

1 |

0,8333 |

0,6944 |

0,5787 |

0,4828 |

0,4019 |

DCF |

-100 |

….. |

……. |

……….. |

…………. |

………… |

NPV = 473,- |

||||||

Leasing operacyjny:

zakup |

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

inwest. |

|

|

|

|

|

|

przych. |

|

300 |

300 |

300 |

300 |

300 |

czynsz |

|

37,5 |

|

|

|

|

Doch. brutto |

|

262,5 |

|

|

|

|

Podatek |

|

105 |

|

|

|

|

Doch. netto |

|

157,5 |

|

|

|

|

CFNETTO |

|

|

|

|

|

|

at |

|

|

|

|

|

|

DCF |

|

….. |

……. |

……….. |

…………. |

………… |

NPV = 470,- |

||||||

Leasing finansowy:

|

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

przych. |

|

300 |

...... |

...... |

...... |

...... |

- amort. |

|

20 |

...... |

...... |

...... |

...... |

- k. konserw. |

|

5 |

...... |

...... |

...... |

...... |

- k. fin. |

|

12,5 |

...... |

...... |

...... |

...... |

Doch. brutto |

|

262,5 |

...... |

...... |

...... |

...... |

Podatek |

|

205 |

...... |

...... |

...... |

...... |

Doch. netto |

|

157,5 |

...... |

...... |

...... |

...... |

- amortyz |

|

20 |

...... |

...... |

...... |

...... |

- raty kapit. |

|

18 |

...... |

...... |

...... |

...... |

- wyd. inw. |

|

|

|

|

|

|

CFNETTO |

|

159,5 |

159,5 |

159,5 |

159,5 |

165 |

at |

1 |

0,8333 |

0,6944 |

0,5787 |

0,4828 |

0,4019 |

DCF |

...... |

….. |

……. |

……….. |

…………. |

………… |

NPV = ..... |

||||||

Najlepszy jest leasing finansowy, potem zakup na kredyt, leasing oper. i zakup ze śr. trw.

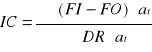

METODA WYDATKOWA:

samofin |

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

inwest. |

(100) |

|

|

|

|

|

- amort. |

|

20 |

20 |

20 |

20 |

20 |

- k. konserw. |

|

5 |

5 |

5 |

5 |

5 |

osłona podat |

|

10 |

10 |

10 |

10 |

10 |

wydatek efekt |

(100) |

+ 5 |

+ 5 |

+ 5 |

+ 5 |

+ 5 |

wydatek efekt at |

1 |

|

|

|

|

|

NPV = -81,03 |

||||||

Zakup na kredyt:

Spłata kredytu |

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

- raty |

|

20 |

20 |

20 |

20 |

20 |

- odsetki |

|

20 |

16 |

12 |

8 |

4 |

- amort. |

|

20 |

20 |

20 |

20 |

20 |

- k. konserw. |

|

5 |

5 |

5 |

5 |

5 |

zm.podst.opod. |

|

45 |

41 |

37 |

33 |

29 |

osłona podat |

|

18 |

16,4 |

14,8 |

13,2 |

11,6 |

wydatek efekt |

|

(27) |

(24,6) |

(22,2) |

(19,8) |

(17,4) |

wydatek efekt at |

|

....... |

....... |

....... |

....... |

....... |

NPV = (64,98) |

||||||

Leasing operacyjny:

|

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

czynsz |

|

37,5 |

...... |

...... |

...... |

...... |

osłona podat |

|

30%15 |

...... |

...... |

...... |

...... |

wydatek efekt |

|

22,5 |

...... |

...... |

...... |

...... |

wydatek efekt * at |

|

(18,75) |

(15,62) |

(13,02) |

(10,86) |

(9,04) |

NPV = (67,29) |

||||||

Leasing finansowy:

k.leasingu |

t0 |

t1 |

t2 |

t3 |

t4 |

t5 |

- rata |

|

18 |

|

|

|

----- |

- odsetki |

|

12,5 |

|

|

|

----- |

opcja zakupu |

|

|

|

|

|

(20) |

- amort. |

|

20 |

|

|

|

|

- konserw. |

|

5 |

|

|

|

|

zm.podst.opod. |

|

37,5 |

|

|

37,5 |

25 |

zm.podatku |

|

15,0 |

|

|

|

10 |

wydatek efekt |

|

(20,5) |

|

|

|

(+5) |

wydatek efekt at |

|

...... |

....... |

....... |

....... |

....... |

NPV = (55,1) powinno być trochę > najlepsze: l. fin., następnie l. oper., zakup ze śr. trw. |

||||||

Wykład 19.12.2000

Makroekonomiczna ocena projektów inwestycyjnych w oparciu o wartość dodaną.

Metoda ta zmierz a do ustalenia wkładu projektu inwestycyjnego w dobrobyt społeczny i wzrost gospodarczy. Przy ustalaniu wartości dodanej konieczne jest uwzględnienie:

Wyceny efektów zewnętrznych.

Problemu cen społecznych przyjmowanych do wyceny efektów i nakładów.

Problemu społecznej stopy dyskontowej.

Ad. 1. Wycena efektów zewnętrznych

Efekt zewnętrzny - pozytywna lub negatywna zmiana w realizowaniu celu podmiotu gospodarującego następująca pod wpływem działania innych podmiotów.

Efekty zewnętrzne dzielimy na :

efekty pozytywne - można łatwiej lub w większym stopniu realizować cel

efekty negatywne - realizacja celu zagrożona jest ze strony innych podmiotów

przykłady: efekt negatywny - Paweł i Gaweł, opryski i pszczoły

efekt pozytywny - pszczoły i sad

Przykłady przekrojów efektów zewnętrznych:

producent - producent, np. sadownik - pszczelarz

producent - konsument

konsument - producent

konsument - konsument, np. Paweł i Gaweł

Jeżeli dokonamy identyfikacji efektów zewnętrznych, należy dokonać ich wyceny.

Metody wyceny negatywnych efektów zewnętrznych

Wprowadzamy ceny rozliczeniowe bazujące na:

metodach kosztowych - metoda kosztów dojazdu - metoda restytucyjna - nakłady jakie trzeba ponieść, aby zlikwidować negatywne efekty działania gospodarki

metodach dochodowych - bazują na koncepcji utraconego dochodu -jaki osiągnęlibyśmy dochód, gdyby nie negatywne skutki działalności człowieka.

Ad.2 Problem cen społecznych przyjmowanych do wyceny efektów i nakładów

Dwa systemy cen:

system cen krajowych

system cen światowych

Efekty Nakłady

1. produkcja krajowa 1. nakłady z importu

2. produkcja na eksport 2.nakłady, które mogą być eksportowane

3. produkcja antyimportowa 3. pozostałe nakłady, które nie mogą być eksportowane

4.czynnik ziemi

5. czynnik pracy

Efekty :

Produkcja krajowa - wyceniana jest w rynkowych cenach krajowych, uwzględnia podatki pośrednie.

Produkcja na eksport - wycenia się według cen światowych F.O.B. - cena krajowa łącznie z kosztami dostarczenia na statek.

Produkcja antyimportowa - wycenia się według cen CIF - ceny te obejmują koszty produkcji + koszty ubezpieczenia + koszty załadunku

Nakłady:

Nakłady z importu - wycenia się według cen światowych CIF + opłaty graniczne

Nakłady, które mogą być eksportowane - wycenia się według :

cen F.O.B., jeżeli są one wyższe od cen krajowych

cen krajowych, gdy ceny F.O.B. są niższe

Pozostałe nakłady, które nie mogą być eksportowane - można szacować je w cenach:

cenach światowych próbując ustalić w nich udział tych nakładów, które mogłyby być ewentualnie eksportowane

cenach krajowych

Czynnik ziemi - wycenia się według cen zakupu

Czynnik ludzki - z pełnymi nakładami wycenia się według cen zakupu

Tempo wzrostu gospodarczego kraju - im większe tempo, tym większa stopa preferencji dla podmiotów krajowych.

Inflacja na rynku międzynarodowym - im większa inflacja, tym wyższa premia dla producentów krajowych.

Stabilność międzynarodowego rynku kapitałowego (dostępność pożyczek) - im bardziej stabilny rynek światowy , tym mniejsza premia.

Stabilność światowej polityki gospodarczej (MFW, BŚ, CBE) - im bardziej stabilny, tym mniejsza premia.

Inflacja krajowa -im większa inflacja, tym mniejsza premia.

Oczekiwana efektywność projektów krajowych.

gdy mamy do czynienia z gałęziami hamującymi rozwój podwyższamy SSD

gdy mamy do czynienia z gałęziami rozwijającymi się obniżamy SSD

Krajowa wartość dodana

Narodowa wartość dodana

Absolutny test efektywności - stwierdza , że

Relatywny test efektywności

efektywność kapitału

lub w ujęciu dynamicznym

efektywność czynnika pracy

I kryterium:

całkowity efekt zatrudnienia

całkowity efekt zatrudnienia dla wykwalifikowanych

całkowity efekt zatrudnienia dla niewykwalifikowanych

bezpośrednie efekty zatrudnienia (dotyczy oceniającego projekt)

bezpośrednie efekty zatrudnienia dla wykwalifikowanych

bezpośrednie efekty zatrudnienia dla niewykwalifikowanych

II kryterium: Dystrybucji wartości dodanej

wskaźnik korzyści dla pracowników

wskaźnik korzyści dla przedsiębiorców

wskaźnik korzyści dla rządu

wskaźnik korzyści dla właścicieli kapitału (instytucje, które pożyczają kapitał)

III kryterium: Efekt dewizowy projektów

Co się składa na wpływy dewizowe:

bezpośrednie wpływy dewizowe:

obcy kapitał zakładowy

pożyczki gotówkowe

pomoc zagraniczna lub grant

towary lub wyposażenie otrzymane na kredyt

wpływy z eksportu

inne

pośrednie wpływy dewizowe dla projektów współdziałających:

obcy kapitał zakładowy

pożyczki gotówkowe

pomoc zagraniczna lub grant

towary lub wyposażenie otrzymane na kredyt

wpływy z eksportu

inne

Co się składa na wypływy dewizowe:

bezpośrednie wypływy dewizowe:

opłata za konsulting, doradztwo

import wyposażenia

import surowców i półproduktów

importowane produkty zakupione w kraju

koszty inst. I budowy opłacane w dewizach

podatki importowe w walucie obcej

wynagrodzenie płatne w walucie obcej

spłata pożyczek zagranicznych

tantiemy i honoraria autorskie

transfery zysku i kapitału

inne

pośrednie wypływy dewizowe dla projektów współdziałających:

opłata za konsulting, doradztwo

import wyposażenia

import surowców i półproduktów

importowane produkty zakupione w kraju

koszty inst. I budowy opłacane w dewizach

podatki importowe w walucie obcej

wynagrodzenie płatne w walucie obcej

spłata pożyczek zagranicznych

tantiemy i honoraria autorskie

transfery zysku i kapitału

inne

IV kryterium: Pomiar konkurencyjności projektu:

Ustalić przychody ze sprzedaży wg cen FOB i inne wpływy zagraniczne w celu ustalenia całkowitych wpływów w walucie obcej.

Oszacować wartość wg cen CIF nakładów i kosztów zagranicznych przez projekt oraz innych wydatków w walucie obcej w celu obliczenia całkowitych wydatków zagranicznych, które przeliczamy na walutę krajową.

Obliczyć dewizowe przepływy pieniężne netto (wpływy - wypływy) dla poszczególnych lat i je zdyskontować wg społecznej stopy dyskontowej.

Obliczyć zaktualizowaną wartość nakładów inwestycyjnych i kosztów ponoszonych na wytworzenie eksportowanych produktów. Wycena w walucie krajowej.

Porównać bieżącą wartość krajowych nakładów i kosztów z bieżącą wartością przepływów dewizowych.

Ustalenie elementów formuły dla każdego roku

Weryfikacja poziomu cen i wyceny efektów i zasobów.

Doszacowanie efektów i nakładów pośrednio związanych z tym projektem.

Obliczenie nominalnej krajowej (narodowej)wartości dodanej netto.

Ustalenie SSD - społecznej stopy dyskontowej

Zdyskontowanie przepływów

Obliczenie krajowej (narodowej) wartości dodanej netto.

Przeniesienie praw własności: tu należą

prywatyzacja

reprywatyzacja

kupno - sprzedaż

wyłączenie udziałowe ze spółki

wywłaszczenie

Zmiana form organizacyjnych:

aport do spółki

przyjęcie innych przedsiębiorstw do spółki

oddanie w dzierżawę lub leasing

likwidacja przedsiębiorstwa

fuzja przedsiębiorstw

podział przedsiębiorstwa

Wymiar podatków i innych opłat:

podatek od spadków i darowizn

podatki i opłaty lokalne

opłata skarbowa od transakcji

ubezpieczanie

Pozostałe:

zabezpieczenie kredytów i pożyczek

ewidencja i kontrola wewnętrzna

dla ustalenia wskaźników przy ocenie firmy

fuzja - występuje wówczas, gdy przedsiębiorstwo przejmuje aktywa i pasywa drugiego i to przejmowane przedsiębiorstwo traci osobowość prawną.

konsolidacja - obie łączone firmy tracą osobowość prawną, a w ich miejsce powstaje nowy podmiot.

przejęcie całości lub części aktywów, przy czym podmiot przejmowany może zachować nazwę.

Strategia portfela - kupujemy przedsiębiorstwo, aby zróżnicować portfel własności, celu zapewnienia właściwej relacji między oczekiwanym dochodem i ryzykiem.

Strategia restrukturyzacji - nabywamy firmę, która przeżywa trudności finansowe aby poddać ją uzdrowieniu. Po jej uzdrowieniu sprzedajemy firmę.

Know -how - polega na zakupie firmy, w celu przejęcia technologii, którą dana firma dysponuje. Celem jest poprawa konkurencyjności.

Strategia podejmowania wspólnych przedsięwzięć- która ma zapewnić efekty synergiczne-efekty mnożnikowe, które są wynikiem wspólnego podejmowania przedsięwzięć np.:

obniżonych kosztów zarządu

spadku kosztów w ogóle, spadku zatrudnienia

zwiększenia udziału w rynku

wspólnych badań

Test atrakcyjności - test odpowiadający na pytanie czy branża, w której działa firma kwalifikuje się do przyjęcia działań w branży rozwojowej czy schyłkowej.

Test kosztów wejścia (test kosztów wstępnych) - ma on nam odpowiedzieć na pytanie czy oczekiwane przyszłe dochody uzasadniają poniesienie kosztów wstępnych.

Test korzyści granicznych - odpowiada napytanie, czy w wyniku połączenia przedsiębiorstw zyskamy czy nie.

Test szoku konkurencyjnego - zmierza do ustalenia czy obie firmy pasują do siebie pod względem kultury organizacji, czy firma przejmowana nie przygotowała „zatrutych pigułek” tzn. czy nie podjęła takich działań, które w przyszłości pogorszą wyniki finansowe obu połączonych firm.

kredyt zaciągnięty na niekorzystnych warunkach

umowy kooperacyjne, których zerwanie pociągnie konieczność poniesienia wysokich odszkodowań

Górny połap ceny ( dla kupującego ) - minimum (cena minimalna) wynikające z dwóch metod wyceny:

Metodą dochodową

Metodą odtworzeniową

Dolny poziom ceny ( dla sprzedającego) - maksimum ( cena maksymalna) wynikające z dwóch metod wyceny:

Metodą dochodową

Metodą likwidacyjną

inwestycje kapitałowe dokonywane w firmie i wynikające z nich poziom CF i NPV

wiarygodność kredytowa

rodzaje i struktura źródeł finansowania

kierunki wykorzystania źródeł finansowania

otoczenie, w którym przedsiębiorstwo działa ( otoczenie fiskalne i prawne)

sytuacja firmy na rynku

image firmy, marka

sieć dystrybucji

sprzedaż i promocja

serwis i ceny

wielkość i nowoczesność majątku produkcyjnego

rodzaj produkcji

wykorzystanie zdolności produkcyjnych

jakość i nowoczesność technologii i produktów

czy prowadzone są badania badawczo - rozwojowe

jakość organizacji

kwalifikacje kadry zarządzającej

system kierowania firmą

system informacyjny

strategia rozwoju

system szkoleń załogi

metoda wyceny

koszty opracowania i pracochłonność wyceny

cel wyceny

umiejętności negocjatorów

rodzaj i liczba chętnych inwestorów

Metody DCF - zdyskontowanych przepływów pieniężnych.

Metoda oparta na zysku ekonomicznym.

Metody mnożnikowe.

Metoda wartości księgowej netto.

Metoda restytucyjna.

Metoda likwidacyjna (upłynnienia)

Metoda niemiecka - w której wartość naszego przedsiębiorstwa jest średnią arytmetyczną wyceny majątkowej i finansowej.

Metoda szwajcarska

Istotną ceną jest kurs walutowy - waluta zagraniczna przeliczana na walutę krajową.

Skorygowany kurs walutowy = kurs oficjalny skorygowany o ![]()

M - suma płatności za import danego kraju

E - suma płatności uzyskanych z eksportu

Alternatywą dla korekty skorygowanego kursu walutowego jest przyjęcie do obliczeń kursu turystycznego - ilość waluty krajowej za jednostkę waluty obcej jaką uzyska obcokrajowiec przyjeżdżając do danego kraju ( kurs w kantorach )

Ad. 3. Problem społecznej stopy dyskontowej.

Stopa dyskontowa przyjęta do obliczeń ustalona jest na bazie stopy występującej na międzynarodowym rynku kapitałowym.

Kraj może być pożyczkobiorcą lub pożyczkodawcą. Jeżeli kraj jest pożyczkodawcą, to społeczna stopa dyskontowa równa jest stopie dyskontowej skorygowana o premię dla rynku krajowego.

![]()

![]()

Czynniki kształtujące ![]()

(premię dla rynku) dla produkcji krajowej:

Społeczna stopa dyskontowa zależy od całej gospodarki. Powinna być różnicowana w zależności od gałęzi:

![]()

![]()

Kolejnym etapem , po zidentyfikowaniu efektów i nakładów, należy obliczyć wartość dodaną i wyznaczyć kryteria efektywności.

Kryteria:

Krajowa wartość dodana

![]()

![]()

- efekty

M - nakłady materialne

J - nakłady inwestycyjne

M+J - tu zostają płace i nadwyżka społeczna

Narodowa wartość dodana

![]()

![]()

- efekty

M - nakłady materialne

J - nakłady inwestycyjne

Rp - suma płatności zagranicznych, jakie muszą być zrealizowane z tytułu realizacji

projektu

Jaki jest warunek efektywności projektu z punktu widzenia makroekonomicznego:

krajowa wartość dodana ![]()

jest większa od zera pod warunkiem, że ![]()

![]()

- płace

Jest to test w ujęciu statycznym, można również uwzględnić czynnik czasu i będziemy mieli dynamiczny absolutny test efektywności - stwierdza on, że

krajowa wartość dodana ![]()

jest większa od zera pod warunkiem, że ![]()

3 kryteria służące względnej ocenie efektywności projektu:

lub

lub w ujęciu dynamicznym

RP- jednostka waluty obcej

lub w ujęciu dynamicznym

![]()

- suma płac

Dla projektu inwestycyjnego, z makroekonomicznego punktu widzenia, ważne jest również spojrzenie na rynek pracy, rynek pieniężny, na bilans płatniczy, na szansę rozwoju.

5 kryteriów cząstkowych:

Efekt zatrudnienia wyraża się wpływem na rynek pracy - może być ujmowany w wielkości globalnej lub w odniesieniu do poszczególnych grup pracowniczych.

Przykład: ustalić efekt zatrudnienia

|

niewykwalifikowanych |

wykwalifikowanych |

suma |

Zainwestowany kapitał |

liczba miejsc pracy |

50 |

150 |

200 |

200 |

przedsiębiorstwa dostawcy |

20 |

30 |

50 |

30 |

Przedsiębiorstwa odbiorcy |

10 |

40 |

50 |

40 |

∑ |

80 |

220 |

300 |

270 |

Wskaźniki korzyści dla poszczególnych grup, które uczestniczą w podziale wartości dodanej:

![]()

FI - wpływy dewizowe

FO - wypływy dewizowe

![]()

- kapitał zakładowy

Aby ocenić konkurencyjność projektu należy porównać wartości zasobów zużywanych w projekcie w postaci nakładów i kosztów krajowych do produkcji dóbr eksportowanych z korzyściami, w postaci wpływów gotówkowych z tytułu ich eksportu.

Etapy pomiaru konkurencyjności:

5. V kryterium: Efektywności

kryterium efektywności - poziom efektywności

FI - FO wpływy - wypływy w walucie krajowej przeliczane wg skorygowanego kursu walutowego

DR - nakład inwestycyjny i koszty eksploatacyjne w walucie krajowej

Etapy absolutnego testu efektywności:

Modernizowanie inwestycji:

![]()

KWA - krajowa wartość dodana

Absolutny test efektywności w oparciu o wartość dodaną

Wykład 16. 02. 2001.

Inwestycje polegające na zakupie przedsiębiorstw.

Przesłanki wyceny przedsiębiorstw:

Formuły łączenia przedsiębiorstw:

Strategie nabywania przedsiębiorstw:

Zanim dokonamy zakupu firmy musimy przeprowadzić test przydatności. Na ten test składają się:

Co może być zatrutą pigułką:

WYCENA PRZEDSIĘBIORSTW

Funkcje wyceny przedsiębiorstw

Funkcja doradcza - wiąże się z ustaleniem przedziału negocjacyjnego( górna i dolna granica ceny, przedział dopuszczalnych rozwiązań)

Czynniki wpływające na poziom wyceny:

I grupa : Czynniki finansowo - kapitałowe:

II grupa : Czynniki marketingowe (produkcyjno - rynkowe):

III grupa : Czynniki produkcyjno - technologiczne:

IV grupa : Czynniki organizacyjne:

V grupa : Inne czynniki:

Systematyzacja metod wyceny:

I grupa : Dochodowe metody wyceny:

II grupa : Metody majątkowe:

III grupa : Metody mieszane: mają doprowadzić do uzyskania ceny zbliżonej do stanu obiektywnego rzeczy.

![]()

![]()

- wartość majątku

![]()

- wartość dochodowa

![]()

Wykład jest jeszcze nie skończony.

Praca pochodzi z serwisu www.e-sciagi.pl

1

Wyszukiwarka

Podobne podstrony:

ocena projektów inwestycyjnych(11 str), Ekonomia, ekonomia

słownik inwestora (11 str), Ekonomia, ekonomia

fundusze inwestycyjne (10 str), Ekonomia, ekonomia

controlling (44 str) materiały od jędralskiej

Finanse Rynek finansowy fundusze inwestycyjne 11 (str 1)

zarządzanie inwestycjami (11 str), Zarządzanie(1)

ocena projektów inwestycyjnych(11 str), Bankowość i Finanse

przykłądowy kredyt inwestycyjny (14 str)(1), Bankowość i Finanse

Controlling, controlling (44 str), Wykład 1

akt notarialny i umowa spółki (44 str)

controlling (44 str)

więcej podobnych podstron