BANKOMATYKA

TEMATY

Bankowość elektroniczna - home banking, mobil-banking, internet-banking, WAP-banking, bankowość wirtualna.

•Telebankowość - phone-banking, GSM-banking, message-banking.

•Korzyści i zagrożenia bankowości elektronicznej.

•Rozliczenia międzybankowe - SWIFT, TARGET, EDIFACT, SORBNET, ELIKSIR, SYBIR.

•Elektroniczna wymiana danych - XML.

•Karty płatnicze - rodzaje, technologia, międzynarodowy system płatniczy.

•Bezpieczeństwo systemów informatycznych w bankowości - firewall, szyfrowanie, kryptografia, podpis elektroniczny.

•Przykłady rozwiązań informatycznych w bankach - PROFILE, CHB, WEBIS, ICBS, ADONIS

•Zintegrowane bankowe systemy informatyczne - zadania, moduły, infrastruktura

•Zarządzanie relacjami z klientami(CRM) na przykładzie banku

•Hurtownie danych dla potrzeb banku - pojęcie, narzędzia, architektura

•Systemy ekspertowe w zarządzaniu bankiem

•Cross selling usług bankowych

•Outsourcing usług bankowych

•Agregatory usług bankowych

•Światowe tendencje w rozwoju usług bankowości elektronicznej

•Wortale w zakresie e-bankowości

•Przestępstwa dokonywane w systemach bankowości elektronicznej.

•Prawne aspekty e-bankowości

INFORMATYKA BANKOWA

•Operacje bezgotówkowe (EFT - electronic funds transfer) - przelewy zarobków bezpośrednio na konta pracowników, obsługa transakcji giełdowych, rozliczenia międzybankowe

•Bankowość elektroniczna (electronic / e-banking)

•Telebanking (phone/direct banking, call center)

•Bankowość mobilna, komórkowa (mobile / m-banking)

•Home banking, Office/Corporate banking

•Bankowość internetowa (internet / i-banking)

•Bankowość wirtualna

•Bankomatyka (self banking, ATM-Automated teller machine)

•Pieniądz plastikowy (plastic money) - płatnicze/kredytowe karty bankowe

•Point-of-sale terminal (POS) - terminale kasowe połączone z komputerowym systemem bankowym. Kioski multimedialne.

•Inne - e-mail, telegazeta w telewizji

BANKOWOŚĆ ELEKTRONICZNA

•Zespół środków techniczno-informatycznych, magnetycznych, elektronicznych i teletransmisji, pozwalających na obrót pieniężny bez nośnika papierowego (D. Korenik)

•Usługi świadczone przez bankomaty, czytniki cyfrowe, usługi na telefon przy czym kontakt między bankiem a klientem odbywa się drogą elektroniczną a nie w tradycyjnym oddziale banku (A. Janc)

•Nowoczesna forma realizacji usług bankowych, pozwalająca na korzystanie z nich z dowolnego miejsca na świecie bez fizycznej potrzeby odwiedzenia banku (W. Chmielarz).

•Forma usług oferowanych przez banki, polegająca na umożliwieniu klientowi dostępu do jego rachunku za pośrednictwem komputera lub innego urządzenia elektronicznego - bankomatu, POS, telefonu) i łącza telekomunikacyjnego (Rada Bankowości Elektronicznej przy Związku Banków Polskich).

•Nowoczesna bezkontaktowa forma realizacji usług bankowych, umożliwiająca korzystanie z usług banku, bez konieczności odwiedzania go, przy użyciu systemów informatycznych i powiązanych z nimi urządzeń do usprawnienia obiegu pieniądza gotówkowego w tradycyjnych, nowoczesnych systemach rozliczeń (W. Szpringer).

•Umowa usług bankowości elektronicznej, w której bank zobowiązuje się do zapewnienia dostępu do środków pieniężnych zgromadzonych na rachunku za pośrednictwem urządzeń łączności przewodowej lub bezprzewodowej wykorzystywanych przez posiadacza, a także do wykonywania operacji lub innych czynności zleconych przez posiadacza (Ustawa o elektronicznych instrumentach płatniczych z 5.07.2002)

E-BANKOWOŚĆ - POLSKA 2004

•Spośród 58 banków 61% świadczy usługi elektroniczne, 5% to banki wirtualne, 34% banki tradycyjne

•W grupie banków tradycyjnych są banki specjalistyczne: hipoteczne i samochodowe (produkty kredytowe).

•90 % e-ofert kierowanych jest do sektora MSP,

72% do dużych firm,

59% do klientów indywidualnych,

28% do sektora publicznego.

•7 ofert kanałów dostępowych:

homebanking - 73%,

i-dostęp do konta tradycyjnego - 63%,

automatyczny serwis telefoniczny - 59%,

SMS - 38%,

WAP - 20%,

i-konto - 8%, TV (1 bank).

BANKOWOŚĆ TELEFONICZNA

•Zlecanie operacji bankowych przez telefon (pay-by-phone service, screen-phone, video-phone, phone/direct banking)

•Centrum telefonicznej obsługi klienta (Call-center) - sposób niezautomatyzowany o tej samej pracochłonności jak obsługa klienta w oddziale. Wykorzystuje telefon, fax, pocztę elektroniczną.

•Automatyczna obsługa telefonów klientów ( IVR - Interactive Voice Response) - automatyczny operator, ekspercki system informatyczny, prowadzi klienta przez kolejne etapy danej operacji. Klient wybiera opcje za pomocą klawiatury telefonu.

•System mieszany - w każdej chwili można przełączyć się ze sposobu automatycznego na bezpośredni

TELEBANKING BPH

•Wariant podstawowy (automatyczny)

1 - informacja o saldzie rachunku zdefiniowanego w umowie,

2 - informacja o pięciu ostatnich operacjach na rachunku zdefiniowanym w umowie usługi,

3 - zastrzeżenie karty płatniczej,

4 - zmiana kodu PIN do bankowości telefonicznej,

5 - informacja o promocjach,

0 - połączenie z konsultantem (wariant rozszerzony) lub infolinią (wariant podstawowy)

•Podaje się:

CIF - Client Identifiaction Number - unikalny numer klienta,

PIN - Personal Identification Number - numer identyfikacyjny,

hasło - w wariancie rozszerzonym przy niektórych operacjach, w postaci 3 losowo wybranych pozycji z 6 znakowego hasła.

•Wariant rozszerzony pozwala:

-uzyskać informację o saldzie posiadanych rachunków i operacjach na nich;

-złożyć dyspozycję przelewów krajowych w złotych;

-złożyć dyspozycję przelewów do ZUS;

-zamówić kart i czeki;

-zastrzec kartę;

-obsłużyć zlecenia stale - zmienić warunki (np. kwotę, termin) lub odwołać;

-złożyć dyspozycję zamknięcia i odnawiania lokat w złotych;

-uzyskać informację o kredytach;

-uzyskać informację o promocjach;

-złożyć dyspozycję przelewu z odroczoną datą realizacji.

BANKOWOŚĆ MOBILNA

•Zlecanie operacji bankowych przez telefon komórkowy (mobile banking).

•Wiadomości tekstowe SMS (Short Message Service) - aktywny dostęp do informacji (saldo, historia operacji) przy pomocy standaryzowanych komend SMS. Także sposób bierny - banki informują klientów o dokonanych operacjach.

•Technologia SIM Toolkit (Subscriber Identity Module) - dzięki karcie SIM udostępnia się nowe menu, za pośrednictwem którego można płacić rachunki, dokonywać przelewy, sprawdzać salda, mieć dostęp do historii operacji.

•Protokół WAP (Wireless Application Protocol). Pozwala korzystać z usług bankowych poprzez strony WWW tak jak w zwykłym Internecie ale poprzez telefon komórkowy. Słaba czytelność informacji (mały ekran), zrywanie sesji (mała prędkość transmisji), niepełna klawiatura = mała popularność

SMS

•Sprawdzenie stanu konta.

•Złożenie przelewu na rachunek zdefiniowany.

•Zablokowanie przelewu.

•Założenie lokaty.

•Przejrzenie historii operacji wykonanych w ostatnim czasie.

•Zweryfikowanie historii zrealizowanych operacji w interesującym użytkownika przedziale czasowym,

•Otrzymywanie informacji o akceptacji lub odrzuceniu przelewu dokonanego za pośrednictwem usługi SMS.

•Przekazywanie informacji o wystąpieniu debetu na rachunku.

•Zablokowanie karty płatniczej.

•Dokonanie zmiany hasła do usługi SMS.

•Element zabezpieczenia rachunku (przy kradzieży karty po wykonaniu pierwszej transakcji przez złodzieja

WAP

•Sprawdzenie stanu konta.

•Złożenie przelewu na rachunek zdefiniowany.

•Złożenie przelewu na dowolny rachunek.

•Złożenie przelewu z przyszłą datą realizacji.

•Anulowanie przelewu.

•Założenie lokaty i jej zerwanie.

•Założenie zlecenia stałego.

•Tworzenie listy odbiorców dla przelewów.

•

•WML (Wireless Markup Language) - język do tworzenia serwisów WAP.

•WTLS (Wireless Transport Layer Security) - protokół szyfrowania informacji w WAP w drodze od telefonu do WAP gateway-a. Pomiędzy WAP gateway'em a serwerem banku stosuje się standardowy protokół SSL (Secure Sockets Layer).

HOME/OFFICE RANKING

•Specjalistyczne systemy umożliwiające użytkownikom:

- realizację wybranych operacji bankowych (polecenie przelewu, zlecenie stałe) bezpośrednio z własnych terminali po zainstalowaniu odpowiedniego oprogramowania,

- dostęp do danych dotyczących obrotów, stanu konta, informacji o kursach walut, prognozach walutowych, danych o banku i jego ofercie,

- automatyczne dokonywanie płatności między bankami a firmami oraz uzyskiwanie porad w trybie dialogowym.

•Zamiast aplikacji internetowych wykorzystuje się tu specjalne oprogramowanie, zainstalowane na komputerze klienta.

•Usługa droższa od bankowości internetowej. Zwykle występuje w firmach i instytucjach office/corporate banking, a nie u klientów indywidualnych home ranking

•Belgia (1981), USA (1982), Bank of Scotland (1985)

•Citibank Poland (1992), ING Bank (1993), BRE (1993), Kredyt Bank (1993)

•Systemy Bresok, Videotel, NetBank, Multicash

•Systemy on-line (operacje wykonywane w czasie rzeczywistym) oraz off-line (zlecenia operacji są wcześniej przygotowane)

•Systemy usług pasywnych (wgląd do danych) oraz systemy usług aktywnych (zlecenia obciążające konto)

•Systemy obsługiwane ręcznie (przez operatora) oraz systemy obsługiwane automatycznie.

•Systemy dedykowane (klient wykorzystuje sprzęt i oprogramowanie zalecane przez bank) oraz systemy uniwersalne (poprzez ogólnie dostępne medium transmisyjne).

HOME RANKING - ZALETY

•Oszczędność czasu klienta.

•Całodobowa możliwość wglądu w stan rachunku.

•Składanie zleceń płatniczych krajowych i zagranicznych.

•Szybsza realizacja zleceń.

•Oszczędność czasu i pieniędzy związana z brakiem konieczności ręcznego wypełniania dokumentów.

•Możliwość współpracy z systemem finansowo-księgowym klienta.

•Składanie dyspozycji bankowych takich, jak na przykład zastrzeżenie i anulowanie zastrzeżenia czeków, wydanie opinii bankowej.

•Możliwość bieżącego tworzenia różnego rodzaju raportów i zestawień.

•Eliminacja zagrożeń związanych z dokonywaniem transakcji metodami tradycyjnymi (kradzież gotówki lub dokumentów).

BANKOWOŚĆ WIRTUALNA

•Dokonywanie operacji bankowych przy wykorzystaniu sieci Internet w bankach wirtualnych bez konieczności instalacji specjalnego oprogramowania na komputerze klienta (wystarczają zwykłe przeglądarki stron WWW).

•Najniższe koszty w porównaniu z innymi kanałami dystrybucji (100 x niższe niż w tradycyjnym oddziale).

•Security First Network Bank - 18.X.1995, USA. Powszechny Bank Gospodarczy w Łodzi (obecnie PKO S.A.) - X.1998.

•Rok 2001 - Estonia 13%, Niemcy 11%, Słowenia 1,5%, Węgry 0,23% Polska 0,13% klientów

CECHY BANKOWOŚCI WIRTUALNEJ

•Przeźroczystość - jednakowy i łatwy dostęp do tych samych informacji dla każdego klienta.

•Redefinicja pojęcia czasu i przestrzeni.

•Zmiana modelu pośrednictwa - cyberpośrednicy zmniejszający koszty transakcji.

•Niskie koszty stałe, koszty obsłużenia dodatkowego klienta, koszty interaktywnego kontaktu z klientem, nawiązania krótkotrwałego kontaktu handlowego

•Niskie koszty transakcji - dzięki taniemu nawiązywaniu wielu krótkotrwałych relacji handlowych.

•Odpersonalizowanie kontaktów z klientami.

•Spadek lojalności klientów. Klient jest uniezależniony od banku.

•„Wyjadanie wiśni” (cherry picking) - wybieranie z ofert najbardziej dogodnych produktów banków.

•Usprawnienie i przyspieszenie procedur obsługi klientów.

•Bezdokumentowa obsługa klientów (ograniczenie do minimum liczby dokumentów papierowych).

•Nieograniczone, potencjalnie, możliwości przetwarzania informacji powstałych w trakcie zrealizowanych transakcji (co zmusza banki do ciągłej modernizacji posiadanego wyposażenia informatyczno-komunikacyjnego).

•Konieczność zapewnienia odpowiedniego poziomu wyposażenia technicznego stanowisk obsługi, jak i całego banku.

•Obniżka kosztów jednostkowych transakcji.

•Duża elastyczność rozwiązań bankowości elektronicznej na wszelkie modernizacje usług i innowacje w procedurach obsługi klientów. Stosowanie CRM oraz masowej indywidualizacji.

•Można docierać do nowych, wąskich grup klientów

•Korzyści niefinansowe klienta:

- stały dostęp 24 godzin na dobę, 365/6 dni w roku,

- szybkość obsługi (klient nie czeka w kolejce),

- dowolność miejsca realizacji usług (lokalizacja),

- dostęp do konta bez potrzeby wizyty w banku,

- eliminacja tradycyjnych zagrożeń (fałszowanie czeków i innych dokumentów bankowych),

- dysponowanie gotówką w czasie rzeczywistym,

- bieżąca kontrola nad kontem.

•Korzyści finansowe klienta:

- niskie prowizje i opłaty,

- wyższe oprocentowanie rachunków i lokat.

Korzyści dla banku:

- polepszenie wyników finansowych wskutek niskich kosztów oraz zwiększenia intensywności pracy (liczba zrealizowanych usług w jednostce czasu),

- możliwość zebrania cennych informacji o klientach, dostosowania oferty do potrzeb klientów i zwiększenia konkurencyjności,

- możliwość indywidualizacji oferty bankowej i wprowadzenia marketingu indywidualnego - mass customisation,

- promowanie szerszego asortymentu usług i produktów,

- możliwość dotarcia do licznej grupy klientów,

- zwiększenie zasięgu geograficznego, odmiejscowanie kont,

- szansa dla nowych banków

BANKOWOŚC WIRTUALNA - WADY

•Konieczność dostępu do Internetu.

•Małe zaufanie do bezpieczeństwa wirtualnych operacji bankowych.

•Umiejętność obsługi aplikacji komputerowych.

•Niechęć do zmiany przyzwyczajeń.

•Koszty nabycia komputera, dostępu do Internetu.

BANKOWOŚC WIRTUALNA - PERSPEKTYWY

•Zwiększenie konkurencyjności.

•Poprawa jakości usług.

•Obniżenie prowizji i opłat.

•Pojawienie się nowych firm.

•Rozszerzenie oferowanych produktów - usługi brokerskie, pożyczki hipoteczne, ubezpieczenia, usługi funduszy inwestycyjnych, pożyczki konsumpcyjne.

MULTICHANNELLING BANKOWY

•Wielokanałowość - oferowanie klientom wielu powiązanych wzajemnie, informacyjnie i technicznie, kanałów dystrybucji usług. Wyróżnia się kanały:

-tradycyjne - m.in. kasjero-dysponencka obsługa w oddziale, doradcy, konsultacje.

-elektroniczne - m.in. home banking, internet banking, point of sale, phone banking.

-partnerskie - obsługa z wykorzystaniem pośredników i partnerów sprzedaży.

•Przez kanał internetowy można dotrzeć do ok. 15% populacji, oferta wielokanałowa ma zasięg ok. 40% populacji (2002)

RODZAJE OPERACJI W KANAŁACH ELEKTRONICZNYCH

•Dostęp pasywny - dostęp do informacji o własnym koncie (saldo, historia, wysokość kredytu itd.)

•Dostęp półaktywny - jw. + bezpieczne operacje aktywne (wewnętrzne transakcje na własnym koncie, np. zakładanie i zrywanie lokat, przelewy na wcześniej określone rachunki, przelewy pomiędzy własnymi rachunkami)

•Dostęp aktywny - jw. + operacje zmieniające stan konta (przelewy, zlecenia stałe, lokaty na dowolne rachunki innych banków).

•Operacje niefinansowe - wnioski o karty płatnicze, czeki.

BARIERY ROZWOJOWE E-BANKINGU

•Niska dostępność do nowoczesnych technologii bankowości elektronicznej i słaba ich znajomość.

•Niebezpieczeństwa wynikające z konkurencji banków zagranicznych i instytucji niebankowych.

•Brak przekonania do sieci Internet.

•Brak zaufania do elektronicznej formy kontaktowania się klientów z bankiem.

•Brak wiary w opłacalność wdrożenia i wykorzystania bankowości elektronicznej (np. systemy home banking)

SYSTEMY EFT-POS

•Systemy EFT-POS (Electronic Funds Transfer - Point of Sale) integrują systemy informatyczne sektora bankowego z „inteligentnymi” kasami sektora handlowego.

•Klient może płacić swoją kartą płatniczą w przedsiębiorstwie handlowym lub usługowym należącym do systemu POS. Po utworzeniu połączenia on-line następuje identyfikacja klienta i ocena jego wiarygodności (sprawdzenie stanu konta), a następnie kwota do zapłacenia jest odpisywana z konta klienta.

•Terminale POS wyposażone są w graficzny ekran ciekłokrystaliczny, drukarkę pokwitowań, modem i zasilacz. W wewnętrznej pamięci przechowywana jest stale aktualizowana lista kart zastrzeżonych, która uniemożliwia dokonanie transakcji kartami skradzionymi

•Elektroniczne wprowadzanie danych do kasy zamiast gotówki i euroczeków.

•Elektroniczne przekazywanie informacji od sprzedawcy do banku, zamiast fizycznego transportu środków.

•Wprowadzanie i sprawdzanie poufnego numeru identyfikacyjnego (PIN) zamiast składania i porównywania podpisu.

INNE SYSTEMY

•Systemy oparte na telewizji interaktywnej

•Telewidz przy pomocy telewizora w sieci kablowej, odpowiedniego convectora (set-top box convector)

i pilota jako urządzenia wejściowego dokonuje transakcji z dostawcą informacji za pomocą komunikatów wyświetlanych na ekranie telewizora.

•National Westminster Bank (W. Brytania) 2,5 tys. klientów, 1995.

•Polsat (2001).

•

•Systemy informacyjne

•Hurtownie informacji pozwalające na raporty, analizy, symulacje w trybie on line. Klienci mogą śledzić bieżącą sytuację na rynku, zbierać oferty, kontrolować zachowania konkurencji.

SYSTEMY INFORMACYJNE POLSKA 2004

•Systemy scoringowe - 67% banków

•Planowanie zasobami banków - 56% banków

•Systemy CRM - 50% banków

•Systemy ratingowe- 44% banków

•Systemy ASP (Active Server Pages) - 39% banków

•Zarządzanie wiedzą - 33% banków

•Systemy zarządzania zamówieniami (OMS) - 28%

CELE WYKORZYSTANIA SYSTEMÓW INFORMACYJNYCH POLSKA 2004

•Rozliczenia bankowe - 89% banków

•E-banking - 89% banków

•E-płatności - 83% banków

•Wymiana dokumentów elektronicznych z klientami - 83%

•Pozyskiwanie i wysyłanie danych do zewnętrznych baz - 67%

•Pozyskiwanie i wysyłanie danych do biur kredytowych - 44%

•Negocjacje online - 39% banków

•Współpraca z partnerami biznesowymi w celu prognozowania zapotrzebowania na usługi - 33%

•Zarządzanie online wolumenem usług - 28%

•Współpraca z partnerami biznesowymi w celu projektowania nowych usług - 22%

•67% banków wykorzystuje internet do kontaktów z organami administracji publicznej do następujących celów:

•Pozyskiwanie informacji - 56 % banków

•Otrzymywanie formularzy np. podatkowych - 56% banków

•Odsyłanie wypełnionych formularzy - 50%

•Załatwianie spraw urzędowych - 17%

•Składanie ofert w systemie zamówień publicznych - 6%

•

•92% banków ma własną witrynę WWW, reszta podaje adres strony zagranicznej

NARZĘDZIA INFORMATYKI BANKOWEJ

•Tonowe aparaty telefoniczne (bankofony) wraz z urządzeniami IVR (Interactive Voice Response) rozpoznającymi mowę, do zmiany pliku tekstowego na głos w celu przekazania odpowiedzi.

•Wideofony (smart phone, screen phone) wraz z urządzeniami IVR i z możliwością ładowania sald na karty inteligentne.

•Aparaty telefoniczne z czytnikiem i ładowarką kart chipowych.

•Bankomaty proste (cash dispenser) do wypłaty gotówki i inteligentne do wykonywania transakcji bankowych.

•Ładowarki i czytniki kart inteligentnych (smart cards) pełniące funkcję elektronicznych portfeli (electronic purse, e-purse).

•Interaktywne odbiorniki telewizyjne (ITV) w sieci komputerowej wraz z konwerterem i pilotem jako urządzeniami wejściowymi.

•Odbiorniki telewizyjne z przystawkami do technologii WebTV pozwalające na łatwy dostęp do Internetu

•Drukarki stanów konta, personalizowanych formularzy (np. poleceń przelewów), informacji, regulaminów.

•Terminale transakcyjno-informacyjne do prezentacji uprzednio zaprogramowanych danych (informacje o zakresie usług, zasadach obsługi, przepisach prawnych, materiałach reklamowych).

•Samoobsługowe systemy wpłat, wyposażone w czujniki rozpoznające autentyczność wpłacanej gotówki i drukujące dowody potwierdzające wpłaty wraz ze specyfikacją nominałów.

•Automaty (kantor) do wymiany walut (obcej na krajową).

•Automaty do rozmieniania gotówki (banknoty na monety).

•Stanowiska informacyjne pomagające klientom w korzystaniu z urządzeń samoobsługowych.

•Podręczne (hand held) i kieszonkowe (pocket size, PDA) komputery wyposażone w ekrany dotykowe.

•Telefony komórkowe wyposażone w SMS i obsługujące bezprzewodowy protokół WAP sprzężony z Internetem.

RADA BANKOWOŚCI ELEKTRONICZNEJ

•Działa przy Związku Banków Polskich od 14.05.1998 r.

•Założona przez 25 polskich banków. Cele:

•Dążenie do stworzenia bezpiecznej infrastruktury dla systemów bankowości i biznesu elektronicznego.

•Przyjmowanie uchwał w zakresie zasad, zaleceń oraz wszelkiego rodzaju innych regulacji dla podmiotów funkcjonujących w sferze elektronicznej bankowości i biznesu.

•Określenie standardów i organizowanie prac standaryzacyjnych dla wszystkich aspektów bankowości elektronicznej.

•Współpraca z organami administracji państwowej i NBP w opracowaniu projektów regulacji prawnych w zakresie operacji elektronicznych w Polsce.

•Określania jednolitej strategii promocji bankowości i biznesu elektronicznego w Polsce.

•Pomoc w organizowaniu usług szkoleniowych i konsultacyjnych dla członków Rady.

•Tworzenie spójnej infrastruktury technicznej dla funkcjonowania systemów bankowości i biznesu elektronicznego w Polsce.

•Udział w reprezentowaniu Związku Banków Polskich, w zakresie działania Rady, wobec władz administracji państwowej, NBP i innych instytucji nie będących przedmiotem działania Rady.

•Pomoc członkom Rady w kontaktach z innymi organizacjami działającymi w obszarze bankowości i biznesu elektronicznego.

UREGULOWANIA PRAWNE EU

•1994 - Raport Bangemanna, Rada Europy.

•1997 - Inicjatywa europejska w gospodarce elektronicznej, Komisja Europejska. Liberalizacja rynku telekomunikacyjnego, ustanowienie ram prawnych i procedur administracyjnych oraz stworzenia otwartego i konkurencyjnego środowiska gospodarki sprzyjającego rozwojowi gospodarki elektronicznej w Europie.

•1998 - Dyrektywa 1998/34/EC dot. standardów technicznych. Definicja usług społeczeństwa informatycznego i zasady ich funkcjonowania.

•1999 - Dyrektywa 1999/93/EC Parlamentu Europejskiego z 13.XII 1999 dot. podpisu elektronicznego.

•2000 - Dyrektywa 2000/31/EC dot. swobodnego przepływu usług informacyjnych. Zasady świadczenia usług informatycznych, jawność informacji handlowych, elektroniczne zawieranie umów, odpowiedzialność pośredników w świadczeniu usług informatycznych i zasady implementacji dyrektywy.

UREGULOWANIA PRAWNE POLSKA

•Kodeks karny z dnia 06 czerwca 1997 r.

•Ustawa o ochronie danych osobowych z dnia 29 sierpnia 1997 r.

•Ustawa prawo bankowe z dnia 29 sierpnia 1997 r.

•Ustawa prawo działalności gospodarczej z dnia 19 listopada 1999

•Ustawa o ochronie niektórych praw konsumentów oraz o odpowiedzialności za szkodę wyrządzoną przez produkt niebezpieczny z dnia 2 marca 2000 r.

•Ustawa prawo telekomunikacyjne z lipca 2001 r.

•Ustawa o podpisie elektronicznym z 27 lipca 2001 r.

•Ustawa o elektronicznych instrumentach płatniczych z 12 września 2002 r.

•

•Art. 7 Ustawy Prawo Bankowe - oświadczenia woli składane w związku z dokonywaniem czynności bankowych mogą być wyrażone za pomocą elektronicznych nośników informacji, jeżeli zostaną one w należyty sposób utrwalone i zabezpieczone

ELEMENTY BANKOMATYKI

•Organizacja emitująca karty lub bank - prowadzą rachunek klienta.

•Posiadacz karty z rachunkiem - klient banku i sprzedawcy.

•Sprzedawca towarów i usług - akceptuje zapłatę od klienta i rozlicza się z bankiem skupującym.

•Bank skupujący - bank zbierający od sprzedawców dowody transakcji i rozliczający się z bankami prowadzącymi rachunki klientów.

•Infrastruktura techniczna - sieci, bankomaty, POS.

•Oprogramowanie - moduły: obsługi transakcji, obsługi rejestru sprzedawców, obsługi kredytów, autoryzacji klientów, zarządzania kartami zastrzeżonymi, zarządzania siecią bankomatów.

BUDOWA BANKOMATU

•komputer obsługujący urządzenia peryferyjne: ekran, drukarkę, klawiaturę, mechanizm wydający banknoty i monety, modem zapewniający komunikację z bankiem,

•system operacyjny i programy obsługi transakcji,

•dysk magnetyczny z systemem operacyjnym, programami obsługi i plikami rejestrującymi przeprowadzone operacje,

•drukarka - wydaje dokumenty związane z transakcjami,

•pulpit - ekran oraz klawiatura (niekiedy ze znakami Braille'a)

•czytnik kart - wyposażony w silnik pobierający kartę i wydający ją po pomyślnie przeprowadzonej transakcji;

•interfejs dźwiękowy - pomaga użytkownikowi w obsłudze,

•alarmowy system przeciwwłamaniowy,

•przycisk alarmowy dla serwisu w razie zagrożenia,

•skarbiec z pieniądzmi do wypłacania w różnych nominałach

ZAKRES USŁUG BANKOMATU

•Wypłaty pieniężne z rachunków bankowych.

•Przyjmowanie depozytów kopertowych.

•Przyjmowanie i rozpoznawanie banknotów.

•Realizacja, wydruk i wydawanie czeków.

•Operacje bezgotówkowe - zlecenia przelewów, przekazy pieniężne, otwieranie lokat terminowych, zmiana i wprowadzanie nowych zleceń stałych.

•Operacje administracyjne - druk: wyciągów z aktualnego stanu kont, historii rachunku, książeczek czekowych, polis ubezpieczeniowych, wydawanie ulotek.

•Zmiana numeru PIN.

•Inne - rezerwacja biletów, informacje i ogłoszenia banku.

ZALETY BANKOMATÓW

•Większa, całodobowa dostępność usług (1500h/rok dla kasjera wobec 8600 h/rok dla bankomatu).

•Wygoda i szybkość dokonywania transakcji.

•Efektywne wykorzystanie przestrzeni bankowej.

•Eliminowanie droższego obiegu dokumentów papierowych.

•Wzrost cyrkulacji pieniądza poprzez większy obrót mniejszymi płatnościami.

•Dochody banków z opłat od klientów za korzystanie z kart.

•Redukcja błędnych i niedozwolonych transakcji.

•Efekty marketingowe banku, podniesienie prestiżu banku.

•Związanie klienta z bankiem.

•Zachęta do zaciągania kredytów.

OPŁACALNOŚĆ BANKOMATÓW

•Instalacja bankomatu w 1990 r. w W. Brytanii kosztowała ok. 25 tys. GBP wobec 5-8 tys. GBP niezbędnych dla utworzenia stanowiska kasjera.

•Koszt transakcji ($): 1,07 - kasjer; 0,73 - poczta; 0,68 - czek; 0,54 - phone banking 0,35 - bankomat; 0,27 - home banking; 0,01 - Internet.

•Graniczna liczba (break-even point) transakcji przy której opłaca się zainstalować ATM to 35-40 tys. transakcji. Przy 4 tys. transakcji w miesiącu koszt instalacji bankomatu zwraca się po 9-10 miesiącach.

•Bankomaty mogą wykonywać ok. 60% czynności kasjera przy kosztach mniejszych o połowę.

•Problem hermetyczności systemów bankomatowych -nieakceptowanie "obcych" kart i brak porozumień między bankami o wzajemnym honorowaniu różnych kart.

RODZAJE BANKOMATÓW

•Tryb off-line - praca samodzielna, transakcje zapisane w pamięci. Prostota systemu, niezależność od łączy, niskie koszty wstępne, wysokie koszty eksploatacji, brak możliwości autoryzacji, mniejszy zakres usług.

•Tryb on-line - praca w sieci, transakcje zapisane w komputerze centralnym. Złożoność systemu, duże koszty wstępne, łatwość obsługi, możliwość autoryzacji transakcji, wysokie bezpieczeństwo (natychmiastowa aktualizacja).

•Wielofunkcyjne (Automated Teller Machine) oraz jednofunkcyjne (Cash Dispenser) - wypłata gotówki.

•Znajdujące się w pomieszczeniach zamkniętych (hall banku lub instytucji) lub w otwartych (dworzec, ulica).

•Instalowane przez banki lub wyspecjalizowane firmy.

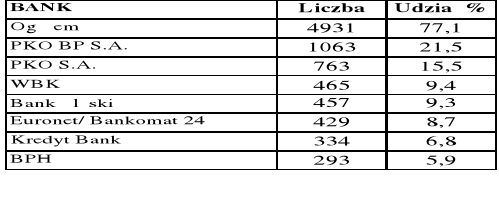

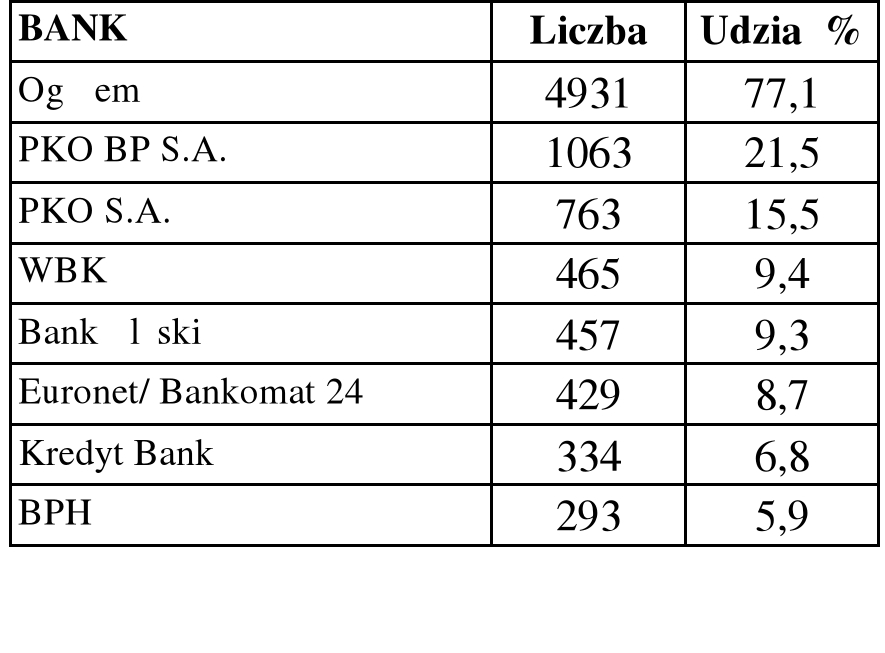

LICZBA BANKOMATÓW

ZASADY KORZYSTANIA Z BANKOMATU

•3 przyciski: (1) zielony to akceptowania operacji, (2) żółty - do anulowania operacji i powrotu do poprzedniego menu oraz (3) czerwony - do anulowania operacji i zwrotu karty.

•Można 2 x wprowadzić zły PIN za trzecim razem bankomat zatrzymuje kartę. Licznik złych prób kasowany jest po podaniu dobrego PINu.

•Bankomat zatrzymuje karty uszkodzone i rozmagnesowane.

•Po 30 sek. bankomat chowa nie zabraną gotówkę lub kartę.

•Drzwi do bankomatu otwieramy kartą wg instrukcji.

•Kartę wsuwamy do szczeliny bankomatu, pamiętając o jej ułożeniu wg rysunku na instrukcji.

•Wprowadzamy numer PIN, a po jego akceptacji dysponujemy wypłatę, podajemy żądaną kwotę, w granicach limitu.

•Odbieramy kartę, gotówkę i ew. potwierdzenie wypłaty.

KARTY BANKOWE

•Plastikowy prostokąt o wymiarach 53.4x85.6 mm (norma ISO), z umieszczonymi na powierzchni znakami identyfikacyjnymi wystawcy i właściciela oraz z nośnikiem informacji (ścieżka magnetyczna, układy półprzewodnikowe, nośniki laserowe) zawierającym zakodowane, szczegółowe informacje o wystawcy karty i rachunku właściciela karty.

•Karty stosowane głównie przy wypłatach gotówki w banku, płatnościach w firmach handlowo-usługowych, transakcjach w bankomatach (karty kredytowe, płatnicze).

•Inne zastosowania: telefony komórkowe, dekodery telewizji cyfrowej, żetony telefoniczne, służba zdrowia (kartoteki pacjentów), ewidencja samochodów, bilety wieloprzejazdowe, karty kserograficzne, parkingowe, benzynowe, klucze do elektronicznych zamków.

RODZAJE KART BANKOWYCH

•Wg zasięgu: karty lokalne, krajowe i międzynarodowe.

•Wg funkcji: bankomatowe (ATM, cash cards), płatnicze (payment cards), identyfikacyjne i gwarancyjne (ID cards).

•Wg sposobu rozliczania transakcji: debetowe (debit cards), kredytowe (credit cards), obciążeniowe (charge cards), z odroczonym terminem płatności (defered debit cards), wstępnie opłacone (preloaded cards), wielofunkcyjne.

•Wg segmentacji klientów: dla klientów indywidualnych. firmowe (grupy konsumentów), służbowe, stowarzyszeń.

•Wg klasy: standardowe classic, standard, uprzywilejowane (srebrne - silver, business, złote - gold, prestiżowe).

•Wg technologii: karty magnetyczne, elektroniczne (pamięciowe, procesorowe) i laserowe.

KARTY MAGNETYCZNE

•Karty z paskiem magnetycznym (ścieżka ferromagnetyku).

•Początkowo wykorzystywane jako proste identyfikatory, klucze do skarbców, urządzeń, pomieszczeń. Tanie i nietrwałe - ulegają rozmagnesowaniu w pobliżu pól magnetycznych.

•Łatwe do skopiowania pomimo zabezpieczeń holograficznych, wtopionych zdjęć, znaków specjalnych. Urządzenia do zapisu i odczytu danych na pasku są ogólnie dostępne. Nadają się tylko do pracy on-line, gdzie proces autoryzacji polega na sprawdzeniu podanego PIN-u z kodem zapisanym w systemie informatycznym banku a nie z PIN-em zapisanym na karcie, który może być łatwo sfałszowany.

•Pasek podzielony jest na 3 ścieżki. Górna ma 210 bpi w kodzie 7-bitowym co daje 79 znaków alfanumerycznych. Dolna ma też 210 bpi lecz w kodzie 5-bitowym co daje 107 cyfr. Ścieżka środkowa jest jedyną, która pozwala na zapis/odczyt (RWM) i ma tylko 75 bpi w kodzie 5-bitowym co daje 40 cyfr.

KARTY ELEKTRONICZNE

•Karty inteligentne, zawierające mikroprocesor z pamięcią.

•Karty pamięciowe mają tylko układ pamięciowy zwiększający pojemność karty. Stosowane jako karty telefoniczne, parkingowe, itp.

•Karty procesorowe mają dodatkowo procesor oraz pamięć ROM z prostym systemem operacyjnym. Procesor zarządza pamięcią i kontroluje zapis i odczyt danych z/do pamięci. Stosowane jako karty wielofunkcyjne, np. jako dowody tożsamości, karty ubezpieczeniowe, karty w telewizji kablowej, elektroniczne portmonetki (electronic purse) lub elektroniczne portfele (electronic wallet).

•Lepsze zabezpieczenia, poprzez blokadę karty po 3-krotnym podaniu złego numeru NIP. Trwałość ok. 10 tys. odczytów.

•10x droższe (1-5 $) od kart magnetycznych, ale wydajniejsze i tańsze w eksploatacji.

KARTY LASEROWE

•Karty z warstwą polimeru (poliwęglanów)

•Zapis informacji metodą WORM (Write Once Read Many).

•Laser, który powoduje ukazywanie się napisów penetruje kartę w głąb i umieszcza poszczególne fragmenty danych na różnych głębokościach.

•Stosowane do dowodów osobistych, paszportów, dowodów rejestracyjnych, praw jazdy, książeczek ubezpieczeniowych

•Lepsze (biometryczne) zabezpieczenia przy pomocy podpisów elektronicznych, odcisków linii papilarnych, obrazów dna oka, identyfikatorów brzmienia głosu, zapamiętanych w postaci cyfrowej na karcie

ZASADY BEZPIECZEŃSTWA

•Należy zapamiętać numer PIN-kodu, otrzymany w tzw. PIN-Mailer, który jest elektronicznym podpisem posiadacza karty.

•Transakcje dokonane z użyciem PIN-u nie podlegają reklamacji.

•Należy złożyć czytelny podpis na karcie bankowej, który jest porównywany przez sprzedawcę z podpisem złożonym na dowodzie sprzedaży. Trudniej jest podrobić pełny podpis (imię i nazwisko) niż parafę podpisu.

•Należy zapisać numer karty (ale nie numer PIN-kodu), datę ważności karty, numer telefonu do banku na wypadek konieczności zastrzeżenia karty przy jej zgubieniu lub kradzieży. Numer PIN najlepiej nauczyć się na pamięć lub zapisać w sposób zaszyfrowany.

•Kartę zastrzegamy jak najszybciej telefonicznie lub faksem, a następnie potwierdzamy to zastrzeżenie w oddziale banku wypełniając osobiście odpowiedni formularz.

5

Wyszukiwarka

Podobne podstrony:

ELEMENTY BANKOMATYKI, KOMPUTERY

BANKOMATYKA WSTĘP, KOMPUTERY

BANKOMATYKA KRYPTOGRAFIA, KOMPUTERY

BANKOMATYKA ZAGROŻENIA BSI, KOMPUTERY

9 Sieci komputerowe II

ARCHITEKTURA KOMPUTEROW1A

SILNIKI GRAFICZNE W GRACH KOMPUTEROWYCH

Budowa i dzialanie komputera

Metodologia SPSS Zastosowanie komputerów Golański Standaryzacja

Sieci komputerowe 7

Metodologia SPSS Zastosowanie komputerów Golański Anowa założenia

10 Reprezentacja liczb w systemie komputerowymid 11082 ppt

Metodologia SPSS Zastosowanie komputerów Brzezicka Rotkiewicz Podstawy statystyki

Metodologia SPSS Zastosowanie komputerów Brzezicka Rotkiewicz Testy zależne

sieci komputerowe 2

Komputerowe systemy zarządzania produkcją

więcej podobnych podstron