1. +Bilans majątkowy i jego wartości poznawcze

Bilans jest podstawowym elementem sprawozdania finansowego sporządzanego przez jednostki prowadzące działalność gospodarczą. To dwustronne, wartościowe zestawienie majątku (aktywów) oraz źródeł jego finansowania (pasywów) na ściśle określony dzień (dzień bilansowy) i w ściśle określonej formie (tabela).

Wartości poznawcze: składniki aktywów uszeregowane są w bilansie według kryterium płynności, składniki pasywów według kryterium wymagalności

Bilans to zestawienie statyczne, gdyż ukazuje stan aktywów i pasywów na określony dzień. W jednostkach kontynuujących działalność istotne znaczenie ma wyróżnienie:

bilansu otwarcia (przedstawia stan aktywów i pasywów na początek roku obrotowego). Bilans otwarcia (bilans początkowy) stanowi podstawę do otwarcia ksiąg rachunkowych na dany rok obrotowy

bilans zamknięcia przedstawia stany aktywów i pasywów na koniec roku obrotowego. Jest on jednocześnie bilansem otwarcia następnego roku obrotowego

Bilans jest sporządzany na podstawie ewidencji księgowej. Zestawienie bilansu jest poprzedzone zamknięciem ksiąg rachunkowych, a także sporządzeniem zestawień kont analitycznych oraz zestawienia obrotów i sald kont syntetycznych. W Polsce zgodnie z ustawa o rachunkowości bilans jest sporządzany metoda netto, co oznacza:

wykazywane wartości składników aktywów w wysokości wartości księgowej skorygowane o:

Dotychczas dokonane odpisy amortyzacyjne lub umorzeniowe oraz odpisy aktualizacyjne, w tym również z tytułu trwałej utraty wartości składników

Odpisy aktualizujące wartości rzeczowych składników aktywów obrotowych

Odpisy aktualizujące należności

W przypadku pasywów zastosowanie metody netto polega na:

Zmniejszeniu kapitału podstawowego o należne, lecz niewniesione wpłaty

Wykazywaniu w kapitale (funduszu) własnym udziałów i akcji własnych w wielkości ujemnej

Zmniejszeniu wyniku finansowego netto roku obrotowego o dokonane w ciągu tego roku odpisy z zysku netto, jeśli odrębne przepisy dopuszczają takie odpisy

Średnie roczne zatrudnienie w przeliczeniu na pełne etaty - 50 osób

Suma aktywów bilansu na koniec roku obrotowego = 2 mln euro (w przeliczeniu na walutę polska)

Przychód netto ze sprzedaży produktów i towarów oraz operacji finansowych = 4 mln euro

Działalność operacyjna, która dzieli się na:

Podstawowa działalność operacyjna

Pozostała działalność operacyjna obejmuje czynności w ramach działalności gosp.,które są pośrednio związane z działalnością operacyjna i maja na celu zrealizowanie innych niż podstawowe zadania jednostki, np. zbycie składników aktywów trwałych. Ponadto są to zdarzenia gosp., które występują niesystematycznie i niepowtarzalnie. Zakres operacji zaliczanych do pozostałe działalności gops. Jest określony w UoR

Działalność finansowa obejmuje operacje związane z gospodarką środkami pieniężnymi pozyskiwaniem kapitału oraz obrotem inwestycjami

Wariant porównawczy

Wariant kalkulacyjny

amortyzacja

zużycie materiałów

usługi obce

podatki i opłaty

wynagrodzenia

ubezpiecz społeczne i inne świadczenia

pozostałe koszty rodzajowe

wartość sprzedanych towarów i materiałów

Przepływy z działalności operacyjnej

Przepływy z działalności inwestycyjnej

Przepływy z działalności finansowej

Metoda bezpośrednia - polega na ustalaniu rzeczywistych przepływów pieniężnych ze wszystkich rodzajów działalności (operacyjnej, inwestycyjnej i finansowej) przy zastosowaniu metody kasowej

Metoda pośrednia polega na wyznaczeniu przepływów pieniężnych z działalności operacyjnej na podstawie wyniku finansowego netto obliczonego zgodnie z zasadą memoriałową , a przepływów z działalności inwestycyjnej i finansowej przy zastosowaniu metody kasowej. Punktem wyjścia ustalenia przepływów pieniężnych z działalności operacyjnej w metodzie pośredniej jest wynik finansowy netto wykazywany w RZiS zgodnie z zasada memoriałową. Wynik ten jest następnie korygowany o kwoty kosztów, które nie dotyczyły wydatków środków pieniężnych oraz o kwoty przychodów, które nie dotyczyły wpływów środków pieniężnych w okresie sprawozdawczym.

użytkowany dla potrzeb zewnętrznych i wewnętrznych

przydatny przy podejmowaniu decyzji długookresowych ponieważ zawiera pełną informację kosztową

jest zgodny z zasadami rachunkowości, gdyż UoR nakłada obowiązek wyceny produktów w pełnym koszcie wytworzenia

wynik na sprzedaży zależny od wielkości produkcji i sprzedaży

mało przydatny przy kontroli działalności segmentów

zwiększa wpływ zapasów na wynik na sprzedaży

dzieli stałe koszty produkcyjne na poszczególne wyroby

przy niepełnym wykorzystaniu zdolności produkcyjnych następuje deformacja wyniku finansowego

użytkowany dla potrzeb wewnętrznych

przydatny przy podejmowaniu decyzji krótkookresowych

wynik na sprzedaży zależny od wielkości sprzedaży

przydatny do monitorowania działalności segmentów

niweluje wpływ zapasów na wynik na sprzedaży

traktuje wszystkie koszty stałe jako koszty okresu

skraca horyzont czasowy, czyli koncentruje się na decyzjach krótkookresowych

zbyt dużo uwagi poświęca się marzy pokrycia, co może spowodować brak dostatecznego rozpoznania kosztów stałych

Pojęcie budżetu państwa

budżet państwa - jest uchwalany w formie ustawy budżetowej na okres 1 roku.

budżet jednostki samorządu terytorialnego - jest uchwalany w formie uchwały budżetowej na okres 1 roku

Zasady budżetowe

Zasada zupełności - musimy ująć wszystko, nie możemy pominąć żadnych dochodów , ani wydatków

Zasada realności - zawraca uwagę na max precyzję w planowaniu dochodów i wydatków

Zasada jedności - oznacza, ze wszystkie dochody i wydatki powinny być objęte jednym planem

Zasada jednoroczności - dochody i wydatki ujęte są na 1 rok

Zasada uprzedniości - budżet na rok następny musi być uchwalony przed początkiem roku, w którym ma obowiązywać

Zasada jawności - budżet musi być podany do powszechnej informacji

Podstawowe pojęcia z zakresu finansów publicznych

Formy organizacyjne gospodarki budżetowej

jednostki budżetowe, np. jednostka wojskowa

nie posiadają osobowości prawnej (nie mogą zaciągać kredytów; zaciąga je jednostka samorządu terytorialnego, np. gmina i przekazuje jednostkom budżetowym)

swoje wydatki pokrywa bezpośrednio z budżetu, a uzyskane dochody odprowadza odpowiednio do budżetu państwa lub jednostki samorządu terytorialnego, co oznacza, ze rozlicza się z budżetem METODA BRUTTO (nie może finansować swoich wydatków osiągniętymi dochodami)

jednostki budżetowe powołują i likwidują odpowiedni ministrowie, kierownicy urzędów centralnych, wojewodowie

zakłady budżetowe - np. żłobek, przedszkole, ośrodek kultury, zakład wodociągowy)

wykonują swoje zadania odpłatnie

koszty swojej działalności pokrywają z własnych przychodów

rozliczają się z budżetem METODĄ NETTO co oznacza, ze do budżetu przekazują nadwyżkę środków obrotowych ustalona na koniec okresu sprawozdawczego

zakłady budżetowe, które uzyskują większe przychody własne niż poniesione koszty, nadwyżkę środków przekazują do budżetu sukcesywnie co kwartał

zakład budżetowy może starać się o dotację z jednostki samorządu terytorialnego, ale nie wyższa niż 50% kosztów jego działania

zakład budżetowy może jednorazowo otrzymać dotacje z jednostki samorządu terytorialnego na jego pierwsze wyposażenie w środki obrotowe

gospodarstwa pomocnicze - tworzone w ramach jednostek budżetowych, np. stołówka, zlikwidowane od 1.01.2011

Klasyfikacja budżetowa

Działów, np. rolnictwo, leśnictwo, pomoc społeczna

Rozdziałów, które występują w ramach działów, np.

Paragrafów , np.

dziennik - zawiera chronologiczne ujęcie zdarzeń gospodarczych jakie nastąpiły w danym okresie sprawozdawczym. Dziennik powinien umożliwiać uzgodnienie jego obrotów z obrotami zestawienia obrotów i sald kont księgi głównej

księga główna - zbiór kont syntetycznych

księgi pomocnicze - zespół kont analitycznych do danego konta syntetycznego. Najczęściej księgi pomocnicze (konta analityczne) stosuje się do następujących kont syntetycznych:

środków trwałych oraz wartości niematerialnych i prawnych - rejestr środków trwałych,

rozrachunków z dostawcami i odbiorcami - odpowiednio analityka zobowiązań i należności

rozrachunków z pracownikami

kosztów

sprzedaży

innych elementów majątku lub zobowiązań istotnych dla danego przedsiębiorstwa.

zestawienia: obrotów i sald kont księgi głównej oraz sald kont ksiąg pomocniczych( przed zamknięciem ksiąg rachunkowych),

wykaz składników aktywów i pasywów potwierdzony inwentaryzacją sporządzają jednostki, które uprzednio nie prowadziły ksiąg rachunkowych w sposób określony ustawą . W pozostałych jednostkach rolę inwentarza spełnia zestawienie obrotów i sald kont księgi głównej oraz zestawienie sald ksiąg pomocniczych sporządzone ma dzień zamknięcia ksiąg rachunkowych

amortyzacjazużycie materiałów i energii

usługi obce

podatki i opłaty

wynagrodzenia

ubezpieczenia społeczne i inne świadczenia

pozostałe koszty rodzajowe

Zmienne

Stałe

strategicznym

analiza możliwości

analiza portfelowa

analiza SWOT

techniki scenariuszy

analiza konkurencji

analiza inwestycji kapitałowych

operacyjnym

Krótkookresowy rachunek wyników

Analiza CVP

Analiza ABC

Analiza budżetowa

Rachunek kosztów bezpośrednich

Analiza wąskich gardeł

Analiza obszarów sprzedaży

Systemy - tworzone przez kompleksy narzędzi, złożone z wielu części obejmujących wszystkie fazy podstawowych funkcji planowania i kontroli, np.

Systemy rachunku kosztów

Systemy planowania i kontroli inwestycji

Systemy wskaźników

System centrów odpowiedzialności

Metody - indywidualne narzędzia stosowane w różnych; są często elementami systemów, np.

metody budżetowania

metody rachunku kosztów

Narzędzia proste, np.

analiza cyklu życia

analiza CVP

analiza odchyleń

Uproszczone - zakłada iż istotą controllingu jest proces porównywania stanu pożądanego ze stanem rzeczywistym

Kompleksowe - system wzajemnie powiązanych przedsięwzięć, zasad, metod i technik służących wewnętrznemu sterowaniu i kontroli zorientowany na osiągnięcie założonego celu

Poglądowe - proces nawigacji i sterowania gospodarczego za pomocą planu wyznaczającego miejsce przeznaczenia

Abstrakcyjne - traktuje controlling jako zintegrowany system kierowania, planowania, kontroli i informacji, wspierający koordynacją całego systemu zarządzania

Proces sterowania zorientowany na wynik przedsiębiorstwa, realizowany przez planowanie, kontrolę i sprawozdawczość

Komplekspowe skoordynowane zarządzanie przedsiębiorstwem w aspekcie optymalizacji nakreślonych celów, przybierających najczęściej postać zysku - w krótkim okresie oraz pewności rozwoju jednostki w długim okresie

Sterowanie działalnością przedsiębiorstwa zorientowane na cele

Wspieranie zarządzania łączące planowanie, kontrolę i informację tak by zapewnić ciągłość funkcjonowania przedsiębiorstwa, jego rozwój i tworzyć podstawy do podejmowania decyzji gospodarczych

System wspomagania kierownictwa w procesie operacyjnego i strategicznego zarządzania, który orientuje działania i decyzje kierownictwa wszystkich szczebli zarządzania na globalne cele przedsiębiorstwa przez koordynację funkcji planowania, sterowania, kontroli i motywacji.

Wskaźniki płynności

Wskaźnik bieżącej płynności finansowej (wskaźnik płynności III stopnia) definiowany jest wzorem:

Wskaźnik szybkiej płynności finansowej (wskaźnik płynności II stopnia) informuje w jakim stopniu płynne aktywa obrotowe są w stanie pokryć zobowiązania krótkoterminowe. Płynne aktywa obrotowe są aktywami obrotowymi z wyłączeniem

ich najmniej płynnych składników, czyli zapasów i rozliczeń krótkookresowych czynnych. Wskaźnik ten definiowany jest jakoWskaźnik płynności gotówkowej (wskaźnik płynności finansowej I stopnia) określa zdolność przedsiębiorstwa do pokrycia zobowiązań krótkoterminowych środkami pieniężnymi posiadanymi przez przedsiębiorstwo. Jako, że stan środków pieniężnych

nie tyle wpływa na płynność finansową, ile na zdolności płatnicze przedsiębiorstwa,

nie ma on określonych pożądanych wartości granicznych. Wskaźnik ten definiowany

jest jako:Wskaźniki zadłużenia - dostarczają informacji jakie kapitały są wykorzystywane w przedsiębiorstwie. Do podstawowych wskaźników zadłużenia zalicza się: wskaźnik ogólnego zadłużenia, wskaźnik zaangażowania kapitału własnego, wskaźnik udziału kapitału obcego, relacja kapitałów finansujących działalność

Wskaźnik ogólnego zadłużenia

Wskaźnik zaangażowania kapitału własnego

Wskaźnik udziału kapitału obcego

Relacja kapitałów finansujących działalność

„Srebrna” zasada finansowania działalności

Wskaźniki efektywności działania - opisują efektywność wykorzystania posiadanych zasobów majątkowych i kapitałowych zaangażowanych w działalność przedsiębiorstwa w czasie. Narzędziem oceny sprawności działania przedsiębiorstwa są wskaźniki rotacji (wskaźniki obrotowości). Mogą być wyrażone w razach lub w dniach.

wskaźnik rotacji zapasów

wskaźnik rotacji należności

wskaźnik rotacji środków trwałych

wskaźnik rotacji aktywów

wskaźnik rotacji zobowiązań

Wskaźniki rentowności

Wskaźniki rentowności sprzedaży ROS

Wskaźniki rentowności majątku ROA

Wskaźniki rentowności kapitału własnego ROE

Wskaźniki rynku kapitałowego

Wskaźnik zyskowności na jedną akcję EPS

Wskaźnik dywidendy na jedną akcję DPS

Wskaźnik ceny rynkowej akcji w stosunku do osiągniętego zysku na jedną akcję

Majatek trwały obejmuje te składniki , które przedsiębiorstwo wykorzystuje przez wiele lat

Majątek obrotowy - cechą charakterystyczną jest stosunkowo krótki okres przebywania w przedsiębiorstwie i wysoka rotacja

Majątek własny

Majątek obcy:

Zobowiązania długoterminowe

Zobowiązania krótkoterminowe

konserwatywna KW>KO bezpieczna, ale nie nastawiona na maksymalizacje zysku

bezpieczna KW 50%, KO -50%

agresywna KO>KW

Etap przygotowawczy - opracowanie założeń do budżetu:

Zdefiniowanie misji i celów strategicznych firmy, określenie na ich podstawie celów budżetu rocznego, bo budzet roczny, choc jest budzeten krótkookresowym to musi być zgodny z celami strategicznymi przedsiębiorstwa oraz planami dl€goterminowymi

Poinformowanie pracowników o tych celach, bo pracownik swiadomy celów jakie ma zrealizowac jest bardziej zmotywowany

Podział przedsiębiorstwa na ośrodki odpowiedzialności oraz ustalenie miernikow oceny ich kierownictwa

Wybranie metodyki tworzenia budżetu (budzet odgorny, oddolny, przyrostowy, od zera)

Opublikowanie instrukcji budżetowej

Wyznaczenie kontrolera budżetu oraz składu komitetu budzetowego

Opracowanie budżetu:

Określenie krytycznych czynników sukcesu uwzględnianych w procesie konstrukcji budżetu

Ustalenie cen transferowych

Ustalenie wielkości standardowych

Opracowanie budżetów cząstkowych wg ustalonych wcześniej zasad

Uzgodnienie i zatwierdzenie budżetu

Przegląd planów cząstkowych przez kierowników

Sprawdzenie przez komitet budżetowy zgodności budżetów miedzy soba

Przedłożenie budżetu zarządowi do zatwierdzenia

Kontrola wykonania budżetu

Określenie czasu dokonywania porównań miedzy wielkościami rzeczywistymi, a planowanymi

Sporządzenie raportow z wykonania budżetów

Informowanie właściwych osób o powstałych odchyleniach

Analiza odchyleń

Podjecie działań korygujących polegajacych na aktualizacji kolejnych budżetów i/lub korekcie sposobow ich realizacji

nazwę , który wskazuje grupe aktywów, pasywów, przychodów lub kosztów jakie będą na tym koncie zapisywane

symbol cyfrowy lub literowy konta wynikajacy z zakładowego planu kont

dwie przeciwstawne strony dt(wn) i ct(ma)

powołania (odsyłacze) na dowody księgowe, dokumentujące zapisywane na koncie operacje gospodarcze

krótka treść każdego zapisu, jest to skrócony opis operacji gospodarczej wynikający z dowodu księgowego

kwoty operacji gospodarczych zaksięgowane na koncie

aktywne - konta, na których przedmiotem ewidencji jest jakiś składnik aktywów (np. środki trwałe,towary, materiały, kasa, należności)

pasywne - konta, na których przedmiotem ewidencji jest jakiś składnik pasywów (np. zobowiązania, kapitał własny, kredyt)

aktywno-pasywne - konta, które powstają przez nałożenie na siebie dwóch kont: aktywnego i pasywnego. Oznacza to, że przedmiotem ewidencji jednego konta jest jednocześnie składnik aktywów i pasywów (np. rozrachunki z urzędem skarbowym: jednocześnie zobowiązania i należności od urzędu skarbowego)

Wynikowe są to konta niebilansowe i służą do ujęcia operacji gospodarczych odzwierciedlających proces powstawania wyniku finansowego w jednostce gospodarczej. Na koniec roku obrotowego salda kont wynikowych przenosi się do rachunku zysków i strat.

Bezwynikowe (rozliczeniowe) to konta niebilansowe przeznaczone do ewidencjonowania zmian procesów, które w ciągu okresu sprawozdawczego powinny być całkowicie rozliczane na koniec okresu sprawozdawczego. Konto takie nie wykazuje sald.

Konta korygujące są to konta o charakterze uzupełniającym w stosunku do kont bilansowych. korygujące zawsze towarzyszą kontom bilansowym i nie mogą bez nich wystąpić. Na koniec okresu sprawozdawczego salda kont korygujących wpływa na wysokość salda konta podstawowego. Konta korygujące są najczęściej stosowane do kont podstawowych ujmujących zapasy rzeczowych składników majątku tj. środki trwałe, materiały, towary, produkty gotowe np. wartość początkowa środków trwałych jest korygowana o dotychczasowe ich zużycie nazwane umorzeniem środków trwałych będącym kontem korygującym w stosunku do konta środki trwałe. Przykładowo konta:,,Środki trwałe” i ,,Umorzenie środków trwałych”; konta ,,Materiały” i ,,Odchylenia od cen ewidencyjnych materiałów”. Szczególnym rodzajem k.k. są konta odpisów aktualizujących i konta rezerw. Konta odpisów aktualizujących prowadzi się w związku z utratą

wartości (np. należności, zapasów), natomiast tworzone rezerwy związane są z ryzykiem gospodarczym i w konsekwencji powodują konieczność dokonania świadczenia na rzecz innego podmiotu (np. rezerwy na zobowiązania).Konta syntetyczne - które charakteryzują się wyższym stopniem agregowania operacji gospodarczych niż konto analityczne stopień szczegółowości kont syntetycznych jest uzależniony od minimalizacji układu niezbędnych jednostek informacyjnych i dostosowanej techniki zapisów księgowych. Funkcjonują te konta zgodnie z zasadą podwójnego zapisu.

konta analityczne - służą do uszczegółowienia zapisów dokonywanych na kontach syntetycznych i funkcjonują na zasadzie zapisu powtarzanego w stosunku do zapisu na kontach syntetycznych.

Budżet jest ujętym w sposób ilościowy planem zagospodarowania zasobów, mającym zapewnić osiągnięcie celów firmy. Cele te powinny być wymierne, np. osiągnięcie określonej stopy wzrostu firmy (sprzedaży, aktywów), utrzymanie poziomu płynności, poziomu satysfakcji klientów itp.

Budżet to po prostu wyrażony ilościowo i wartościowo plan działalności przedsiębiorstwa

Budżety mają formę:

Mniej szczegółową - są to budżety długoterminowe,

Bardziej szczegółową - są to budżety krótkoterminowe.

Budżet sprzedaży ustala się na podstawie prognozy sprzedaży (do prognozy stosuje się różne narzędzia statystyczne i ekonometryczne oraz wiedze i doświadczenie osób sporządzających prognozy). Budżet sprzedaży przedstawia ilościowe zestawienie wszystkich produktów, jakie firma zamierza sprzedać wraz z planowanymi cenami sprzedaży.

Budżet sprzedaży stanowi punkt wyjścia do sporządzenia pozostałych budżetów poprzez budżet produkcji, a kończąc na budżetach finansowych, czyli budżetach rachunku wyników, wpływów i wydatków oraz bilansu.Kolejnym budżetem operacyjnym jest budżet produkcji, sporządzany jedynie ilościowo, który ma na celu zapewnienie zasobów produkcyjnych, które umożliwia wytworzenie produktów w ilości niezbędnej do zaspokojenia sprzedaży i zapewnienia odpowiedniego poziomu zapasów końcowych. Planowany budżet produkcji zależy wiec od poziomu sprzedaży, planowanego poziomu zapasów końcowych oraz planowanego poziomu zapasów początkowych.

Z kolei budżet produkcji jest podstawa do sporządzenia budżetu kosztów produkcji. Ujmuje się w nim:

Planowane wielkości zużycia materiałów bezpośrednich

Planowanie kosztów płac (. na podstawie planowanych roboczogodzin i stawek płac)

Kolejnym budżetem operacyjnym jest budżet kosztów sprzedaży i kosztów ogólnych zarządu

W dalszej kolejności sporządza się budżet kosztów wytworzenia produktu, który stanowi podsumowanie kosztów zaplanowanych w poprzednich budżetach w odniesieniu do jednostki produktu. Budżet jednostkowego kosztu wytworzenia pokazuje planowane koszty wszystkich faz produkcyjnych (koszty materiałów, płac bezpośrednich, koszty wydziałowe, koszty sprzedaży oraz koszty ogólne zarządu przypadające na produkt.

Budżet Cash flow , czyli Budżet wpływów i wydatków pozwala określić jaką kwotą środków pieniężnych będzie dysponowało przedsiębiorstwo w wyniku planowanych przedsięwzięć. Budżet ten umożliwi oszacowanie, czy trzeba będzie zaciągać i ewentualnie kiedy krótkoterminowy kredyt bankowy lub czy zostanie osiągnięta istotna nadwyżka środków pieniężnych, w którymś z miesięcy, która może być z korzyścią zainwestowana. Opracowanie tego budżetu wymaga przyjęcia założeń dotyczących planowanego spływu należności od odbiorców, a także spłaty zobowiązań wobec dostawców.

budżet rachunku wyników przedstawia zyski, jakie przedsiębiorstwo zamierza zrealizować z planowanych operacji. Jeżeli poziom tych zysków jest niezadowalający to wówczas kierownictwo może podjąć działania korygujące, których wyrazem będzie rewizja budżetów kosztów i przychodów poprzedzających budzet rachunku wyników. Od momentu zatwierdzenia budżetu rachunku wyników przez zarząd staje się on normą, względem której ocenia się efektywność działania przedsiębiorstwa

Budżet bilansu - w sprawozdawczości finansowej sprawozdanie z przepływu środków pieniężnych powstaje po sporządzeniu bilansu i na podstawie bilansu. W planowaniu finansowym sytuacja jest odwrotna - budzet wpływów i wydatków jest planem pierwotnym w stosunku do budżetu bilansu. Punktem wyjścia do sporządzenia budżetu bilansu jest bilans wyjściowy, budżet kosztów, budzet rachunku wyników, budzet wpływów i wydatków.

Nadrzędna zasada jest zasada jasnego i rzetelnego obrazu(= zasada wiernego obrazu). Zasada ta zobowiązuje jednostki do prezentacji sprawozdań finansowych w taki sposób, aby zawarte w nich informacje odzwierciedlały rzeczywistą sytuację majątkową i finansową danej jednostki gospodarczej.

Zasada podmiotowości oznacza, że rachunkowość musi obejmować całokształt działalności danego podmiotu.

Zasada periodyzacji oznacza ujmowanie działalności jednostek w wyznaczonych okresach czasu np. rok obrotowy to czas między 1. stycznia a 31 grudnia, okres sprawozdawczy to miesiąc , kwartał, pół roku.

Zasada kontynuacji działania - inaczej ciągłości działania - wprowadza założenie, że jednostka gospodarcza będzie kontynuować swoją działalność w przyszłości w niezmienionym zakresie,gdyż zmiana zakresu działalności powoduje działania przewidziane w ustawie

Zasada memoriałowa - przeciwieństwo zasady kasowej; zgodnie z tą zasadą uważa się przychody i koszty za osiągnięte lub poniesione w momencie ich wystąpienia a nie w momencie wpływu lub wydatku pieniężnego. Ważne jest zaistnienie zdarzenia - data faktury.

Zasada kasowa - wykorzystywana w sektorze publicznym - budżetówka). Rejestracja wpływów i wydatków następuje w momencie wpłynięcia lub wydatku środków pieniężnych. W zasadzie tej istotne jest zaistnienie zmiany stanu środków pieniężnych

Zasada współmierności kosztów i przychodów - polega na przyporządkowaniu danym przychodom kosztów z nimi związanych.

Zasada ostrożności - zwana zasadą ostrożnej wyceny lub ostrożności kupieckiej - zobowiązuje jednostki do takiej wyceny majątku i kapitałów jednostki aby nią spowodowało to zniekształcenia uzyskanego przez nią wyniku finansowego.

Zasada ciągłości (porównywalności) stosowanych metod rachunkowości - oznacza stosowanie z okresu na okres raz przyjętych rozwiązań w celu zapewnienia porównywalności danych.

Zasada zakazu kompensaty - wartość poszczególnych składników aktywów i pasywów, przychodów i związanych z nimi kosztów, jak też zysków i strat nadzwyczajnych ustala się oddzielnie (nie można ich kompensować).

Zasada istotności - przewiduje takie zorganizowanie ewidencji, aby zapewniała ona wyodrębnienie tych wszystkich operacji gospodarczych, które ważą przy ocenie sytuacji majątkowej, finansowej, wyniku finansowego oraz rentowności (informacja dodatkowa)

Zasada bilansowa - zasada równowagi ∑A=∑P.

Zasada kosztu historycznego- zgodnie z zasadą kosztu historycznego, aktywa są ujmowane w księgach rachunkowych według ich wartości początkowej (nabycia).

amortyzacja

zuzycie materiałów

usługi obce

podatki i oplaty

wynagrodzenia

ubezpiecz społeczne i inne świadczenia

pozostale koszty rodzajowe

wartość sprzedanych towarow i materiałów

KALKULACJA PODZIAŁOWA: polega ona na podzieleniu wszystkich kosztów bezpośrednich i pośrednich przez liczbę ustalonych jednostek kalkulacyjnych w efekcie, czego powstanie przeciętny koszt jednostkowy

Kalkulacja fazowa bezpółfabrykatowa. Obliczenie kosztu jednostkowego wyrobu gotowego jako sumy

Kalkulacja fazowa półfabrykatowa Wyznaczenie kosztu jednostkowego produktu narastająco w wyniku wliczania

KALKULACJA DOLICZENIOWA: polega ona na odrębnej ewidencji kosztów bezpośrednich dla poszczególnych produktów oraz doliczeniu do nich za pomocą specjalnych kluczy rozliczeniowych odpowiedniej części kosztów pośrednich w efekcie, czego powstanie koszt zbliżony do kosztu jednostkowego.

Kalkulacja kosztów działań stosowana jest w dużych firmach o dużej automatyzacji pracy. Kalkulacja kosztów działań (rachunek ABC) jest alternatywna do kalkulacji doliczeniowej i wymaga jednoznacznego podziału kosztów pośrednich między określone działania. Wielkość każdego działania musi być podzielona na części, które zależą tylko od rodzaju wytwarzanych produktów. (przygotowanie produkcji, utrzymanie ruchu, dostawy materiałów, obsługa techniczna)

Rb-23 - miesięczne (roczne) sprawozdanie o stanie środków na rachunkach bankowych jednostek budżetowych

Rb-27 - miesięczne (roczne) sprawozdanie z wykonania planu dochodów budżetowych

Rb-28 - miesięczne (roczne) sprawozdanie z wykonania planu wydatków z budżetu państwa

Rb-27S - miesięczne(roczne) sprawozdanie z wykonania planu dochodów budżetowych jednostki samorządu terytorialnego

Rb-30 - półroczne (roczne) sprawozdanie z wykonania planów finansowych zakładu budżetowego

Rb-70 - kwartalne sprawozdanie o zatrudnieniu o wynagrodzeniach

Identyfikacja działań [activity] występujących w jednostce

Ustalenie kosztów wyodrębnionych działań

Ustalenie jednostki pomiaru wolumenu działania

zaopatrzenie materiałowe, np. liczba zamówień, liczba otrzymanych faktur

techniczne przygotowanie produkcji, np. liczba uruchomionych maszyn, liczba serii produkcyjnych

obsługa ogólnotechniczna, np. liczba zleceń produkcyjnych, liczba konserwacji i napraw

utrzymanie maszyn i urządzeń w ruchu, np. liczba maszynogodzin

kontrola jakości wyrobów, np. liczba czynności kontrolnych, liczba sprawdzonych wyrywkowo wyrobów

opis techniczny produktów, np. czas przygotowania dokumentacji technicznej

Rozliczenie kosztów pośrednich poszczególnych działań na produkty

JEDNOZNACZNY PODZIAŁ KOSZTÓW POSREDNICH MIEDZY DZIAŁALNIA

PROPORCJONALNOSC KOSZTU DZIAŁANIA DO ROZMAIARU DZIAŁALNIA

WIELKOSC KAZDEGO DZIAŁANIA MUSI BYĆ PODZIELONA NA CZESCI, KTÓRE ZALEŻĄ TYLKO OD RODZAJU WYTWARZANYCH PRODUKTÓW

Wskaźniki płynności

Wskaźnik bieżącej płynności finansowej (wskaźnik płynności III stopnia) definiowany jest wzorem:

Wskaźnik szybkiej płynności finansowej (wskaźnik płynności II stopnia) informuje w jakim stopniu płynne aktywa obrotowe są w stanie pokryć zobowiązania krótkoterminowe. Płynne aktywa obrotowe są aktywami obrotowymi z wyłączeniem

ich najmniej płynnych składników, czyli zapasów i rozliczeń krótkookresowych czynnych. Wskaźnik ten definiowany jest jakoWskaźnik płynności gotówkowej (wskaźnik płynności finansowej I stopnia) określa zdolność przedsiębiorstwa do pokrycia zobowiązań krótkoterminowych środkami pieniężnymi posiadanymi przez przedsiębiorstwo. Jako, że stan środków pieniężnych

nie tyle wpływa na płynność finansową, ile na zdolności płatnicze przedsiębiorstwa,

nie ma on określonych pożądanych wartości granicznych. Wskaźnik ten definiowany

jest jako:Wskaźniki zadłużenia - dostarczają informacji jakie kapitały są wykorzystywane w przedsiębiorstwie. Do podstawowych wskaźników zadłużenia zalicza się: wskaźnik ogólnego zadłużenia, wskaźnik zaangażowania kapitału własnego, wskaźnik udziału kapitału obcego, relacja kapitałów finansujących działalność

Wskaźnik ogólnego zadłużenia

Wskaźnik zaangażowania kapitału własnego

Wskaźnik udziału kapitału obcego

Relacja kapitałów finansujących działalność

„Srebrna” zasada finansowania działalności

Wskaźniki efektywności działania - opisują efektywność wykorzystania posiadanych zasobów majątkowych i kapitałowych zaangażowanych w działalność przedsiębiorstwa w czasie. Narzędziem oceny sprawności działania przedsiębiorstwa są wskaźniki rotacji (wskaźniki obrotowości). Mogą być wyrażone w razach lub w dniach.

wskaźnik rotacji zapasów

wskaźnik rotacji należności

wskaźnik rotacji środków trwałych

wskaźnik rotacji aktywów

wskaźnik rotacji zobowiązań

Wskaźniki rentowności

Wskaźniki rentowności sprzedaży ROS

Wskaźniki rentowności majątku ROA

Wskaźniki rentowności kapitału własnego ROE

Wskaźniki rynku kapitałowego

Wskaźnik zyskowności na jedną akcję EPS

Wskaźnik dywidendy na jedną akcję DPS

Wskaźnik ceny rynkowej akcji w stosunku do osiągniętego zysku na jedną akcję

wykaz kont syntetycznych (kont księgi głównej),

zasady tworzenia i funkcjonowania kont analitycznych (kont ksiąg pomocniczych),

metodę ewidencji analitycznej, jaka będzie stosowana dla wybranej grupy rzeczowych składników majątku obrotowego,

zasady wyceny rzeczowego majątku obrotowego,

stosowane metody amortyzacji majątku trwałego.

Zespół 0 Majątek Trwały

010 Środki trwałe

020 Wartości niematerialne i prawne

030 Finansowy majątek trwały

070 Umorzenie środków trwałych

072 Umorzenie wartości niematerialnych i prawnych

080 Inwestycje

Konta Pozabilansowe

090 Środki trwałe w likwidacji

091 Środki trwałe u leasingobiorcy

092 Środki trwałe obce

Zespół 1 Środki pieniężne

100 Kasa

130 Rachunek bieżący

135 Kredyty bankowe długoterminowe

136 Kredyty n bankowe krótkoterminowe

137 Kredyty bankowe przeterminowane

139 Inne rachunki bankowe

141 Krótkoterminowe papiery wartościowe

149 Inne środki pieniężne

Zespół 2 Rozrachunki i Roszczenia

200 Rozrachunki z odbiorcami

210 Rozrachunki z dostawcami

215 Zobowiązania wekslowe

220 Rozrachunki publicznoprawne

221 Rozrachunki z budżetami

223 Rozrachunki z tytułu VAT

230 Rozrachunki z tytułu wynagrodzeń

231 Rozliczenie wynagrodzeń

235 Rozliczenie niedoborów i szkód

236 Rozliczenie nadwyżek

237 Roszczenia sporne

238 Należności z tytułu niedoborów i szkód

239 Pozostałe rozrachunki z pracownikami

240 Pozostałe rozrachunki

Zespół 3 Materiały i Towary

300 Rozliczenia zakupu

310 Materiały

320 Towary

330 Opakowania

340 Odchylenia od cen ewidencyjnych materiałów

350 Odchylenia od cen ewidencyjnych towarów

360 Odchylenia od cen ewidencyjnych opakowań

Konto pozabilansowe

390 zapasy obce

Zespół 4 Koszty według rodzaju i ich rozliczanie

400 Amortyzacja

401 Zużycie materiałów i energia

402 Usługi transportowe

403 Usługi remontowe

404 Usługi pozostałe

405 Wynagrodzenia

406 Świadczenia na rzecz pracowników

407 Pozostałe świadczenia na rzecz pracowników

408 Podróże służbowe

409 Podatki obciążające koszty

410 Pozostałe koszty

490 Rozliczenie kosztów

Zespół 5 Koszty według typów działalności i ich rozliczanie

500 Koszty produkcji podstawowej

501 Koszty wydziałowe

502 Koszty sprzedaży

503 Koszty zakupu

510 Koszty handlowe

530 Koszty działalności pomocniczej

550 Koszty ogólne zarządu

580 Rozliczenie produkcji

Zespół 6 Produkty

600 Produkty gotowe

610 Produkcja nie zakończona

620 Odchylenia od cen ewidencyjnych produktów

640 Rozliczenia międzykresowe kosztów

Zespól 7 Przychody

700 Przychody z e sprzedaży

701 Koszt własny sprzedaży

702 Wartość sprzedaży towarów według cen zakupu

750 Przychody finansowe

751 Koszty finansowe

760 Pozostałe przychody operacyjne

761 Pozostałe koszty operacyjne

770 Zyski nadzwyczajne

771 Straty nadzwyczajne

Zespół 8 Fundusze i kapitały

800 Fundusz założycielski

801 Fundusz przedsiębiorstwa

802 Fundusz udziałowy

803 Fundusz zasobowy

804 Kapitał akcyjny

805 Kapitał zapasowy

806 Kapitał rezerwowy

807 Kapitał zakładowy

825 rozliczenie wyniku finansowego

840 Rezerwy i przychody przyszłych okresów

850 Zakładowy fundusz świadczeń socjalnych

852 Pozostałe fundusze specjalne

860 Wynik finansowy

870 Podatek dochodowy i inne obowiązkowe obciążenia wyniku finansowego

Prowadzenie określonej działalności - Ustawa o zryczałtowanym podatku dochodowym okresla rodzaje działalności, które mogą korzystac z karty podatkowej.

Prowadzenie dzialalnosci samodzielnie lub zatrudniając nie wiecej niż 5 osób

Rodzaju wykonywanej działalności

Ilości zatrudnianych pracowników (w ramach 1-5)

Ilości maszyn

Ilości stanowisk parkingowych

Ilości mieszkańców danej miejscowości

otrzymany wymiar pomniejszamy o ubezpieczenie zdrowotne i płacimy co miesiąc

na koniec roku podatnik zobowiązany jest do złożenia PIT-16

Dochody z karty podatkowej są dochodami gmin, a nie US

Stawki w ryczałcie wynoszą 3%, 5,5%, 8,5%, 17% i 20% w zależności od prowadzonej działalności

Korzystając z ryczałtowej formy opodatkowania mamy obowiązek prowadzić ewidencję przychodów, natomiast nie ma obowiązku prowadzenia ewidencji kosztów,

Podstawowym aktem prawnym regulującym W Polsce zasady prowadzenia rachunkowości jest Ustawa o rachunkowości z dn 29.09.1994 r z późniejszymi zmianami oraz akty wykonawcze do ustawy . Akty wykonawcze wydaje Minister Finansów na podstawie delegacji ustawowej (Uor). Przykłady aktów wykonawczych:

Rozporządzenia Ministra Finansów w sprawie szczególnych zasad prowadzenia rachunkowości przez niektóre podmioty (np. zakłady ubezpieczeń, banki, jednostki samorządu terytorialnego, organizacje non profit)

Rozporządzenie Ministra Finansów w sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawnienia i sposobu prezentacji instrumentów finansowych

Rozporządzenie Ministra Finansów w sprawie szczegółowych zasad sporządzania przez jednostki inne niż banki, zakłady ubezpieczeń i zakłady reasekuracji skonsolidowanych sprawozdań finansowych grup kapitałowych

Krajowe Standardy Rachunkowości (KSR)wydawane przez Komitet Standardów Rachunkowości, działający od 2002 roku. KRS wydawane są w formie załączników do uchwał podejmowanych przez Komitet Standardów Rachunkowości i publikowane w Dzienniku Urzędowym Ministra Finansów. KSR maja za zadanie uzupełniać regulacje zawarte w UoR i rozporządzeniach wykonawczych, a więc zgodnie z UoR stosowanie KSR jest fakultatywne w sprawach nieuregulowanych przepisami UoR (srt 10 ust 3UoR)

Międzynarodowe Standardy Rachunkowości (MSR)/ Międzynarodowe Standardy Sprawozdawczości Finansowej (MSSF)

Skonsolidowanych sprawozdań finansowych emitentów papierów wartościowych, o których mowa w art. 4 rozporzadzenia Parlamentu Europejskiego i Rady w sprawie stosowania międzynarodowych standardów rachunkowości

Skonsolidowanych sprawozdań finansowych banków

Jednostki sektora finansów publicznych (np. jednostki samorządu terytorialnego, jednostki budżetowe, zakłady budżetowe) zobowiązane są do prowadzenia ksiąg rachunkowych zgodnie z zasadami określonymi w UoR oraz w Ustawie z dn 27.08.2009 o finansach publicznych z uwzględnieniem zasad szczególnych określonych w aktach wykonawczych do ustawy o finansach publicznych

Kodeks spółek handlowych

Ustawy podatkowe

Inne unormowa prawne dotyczące Działalności jednostek gospodarczych w Polsce

Wg UoR struktura bilansu w pełnej postaci obejmuje 5 poziomów szczegółowości wykazywania składników aktywów i pasywów, które są oznaczone dużymi literami, cyframi rzymskimi, cyframi arabskimi, małymi literami oraz myślnikami (najniższy poziom agregacji). Jednostki gosp. które nie osiągnęły dwóch z następujących warunków:

Mogą sporządzać bilans w postaci uproszczonej, tzn. wykazując tylko dane dotyczące 2-ch najważniejszych poziomów agregacji.

Bilansu uproszczonego nie mogą sporządzać banki i zakłady ubezpieczeń.

Uproszczony bilans w tabeli

AKTYWA |

PASYWA |

A. Aktywa Trwałe I. WNiP II. Rzeczowe aktywa trwałe - ŚT - ŚT w budowie III. Należności DT IV. Inwestycje DT

B. Aktywa Obrotowe I. Zapasy II. Należności KT III. Inwestycje KT IV. KT rozliczenia międzyokresowe |

A. Kapitał (fundusz) własny I. kapitał (fundusz) podstawowy II. należne wpłaty na kapitał podstawowy (wielkość ujemna) III. Udziały (akcje) własne (wielkość ujemna) IV. kapitał (fundusz) zapasowy V. Kapitał (fundusz) z aktualizacji wyceny VI. Pozostałe kapitały(fundusze) rezerwowe VII. Zysk (strata) z lat ubiegłych VIII. Zysk (strata) netto IX. Odpisy z zysku netto w ciągu roku obrotowego (wielkość ujemna)

B. Zobowiązania i rezerwy na zobowiązania I. Rezerwy na zobowiązania II. Zobowiązania DT III. Zobowiązania KT IV. Rozliczenia międzyokresowe |

2. +Rachunek zysków i strat i jego segmenty

Rachunek zysków i strat (rachunek wyników) jest drugim obok bilansu obligatoryjnym składnikiem sprawozdania finansowego. RZiS jest zestawieniem rachunkowym wyników finansowych osiągniętych przez jednostkę gosp. w okresie sprawozdawczym. W zestawieniu tym przedstawia się kwotę wyniku finansowego oraz kwoty wielkości, które wpłynęły na WF, czyli przychody i koszty.

Rachunek ZiS jest zbudowany na zasadzie segmentowej i obejmuje on następujące segmenty:

1. Działalność gospodarcza, w tym:

2. zdarzenia nadzwyczajne - zdarzenia incydentalne i trudne do przewidzenia

3. Obowiązkowe obciążenie wyniku finansowego

UoR dopuszcza 2 warianty RZiS - w wersji kalkulacyjnej i porównawczej. Wybór wariantu należy do jednostki godp.

Warianty te różnią się między sobą częścią dotycząca działalności podstawowej. Części dotyczące pozostałej działalności operacyjnej, działalności finansowej, zysków i strat nadzwyczajnych oraz obowiązkowego obciążenia wyniku finansowego są takie same w obu wariantach. W wariancie kalkulacyjnym występuje jedna pozycja, która nie występuje w wariancie porównawczym - jest to wynik brutto ze sprzedaży, która stanowi różnicę pomiędzy przychodami netto ze sprzedaży a kosztami sprzedanych produktów

Wariant porównawczy

Przychody ze sprzedaży

-koszty działalności operacyjnej:

zysk/ strata ze sprzedaży

+pozostałe przychody operacyjne

- pozostałe koszty operacyjne

zysk/strata z działalności operacyjnej

+ przychody finansowe

- koszty finansowe

zysk/strata brutto z działalności gospodarczej

+ zyski nadzwyczajne

- straty nadzwyczajne

zysk/strata brutto

- podatek dochodowy i inne obowiązkowe obciążenia zysku

zysk netto

wariant kalkulacyjny

przychody ze sprzedaży towarów, produktów i materiałów

- koszty działalności operacyjnej ( koszt sprzedanych produktów, materiałów)

zysk/strata brutto ze sprzedaży

- koszty sprzedaży

-koszty ogólnego zarządu

Zysk/ strata ze sprzedaży

+ pozostałe przychody operacyjne

- pozostałe koszty operacyjne

zysk/strata z działalności operacyjnej

+ przychody finansowe

- koszty finansowe

zysk/strata brutto z działalności gospodarczej

+ zyski nadzwyczajne

- straty nadzwyczajne

zysk/strata brutto

- podatek dochodowy i inne obowiązkowe obciążenia zysku

zysk netto

Ustalony WF netto jest wykazywany w bilansie, jako składnik kapitału własnego jednostki gospo. Dzięki WF netto RZiS jest połączony z bilansem jednostki.

3. +Rachunek przepływów pieniężnych i jego przeznaczenie

Rachunek przepływów pieniężnych (cash flow) jest jednym z elementów sprawozdania finansowego, jest on obligatoryjny dla jednostek, które podlegają obowiązkowi badania przez biegłego rewidenta.RPP zawiera informacje ukazujące przepływy środków pieniężnych w 3 obszarach działalności gospodarczej przedsiębiorstwa (operacyjnej, inwestycyjnej i finansowej). Dla każdego z tych obszarów wykazywane są wpływy i wydatki środków pieniężnych oraz przepływy netto. Ustalenie wzajemnych relacji między kierunkami przepływów środków pieniężnych wyróżnionych obszarów działalności stanowi podstawę do oceny stanu finansowego jednostki gospodarczej.

RPP ukazuje mechanizmy kształtowania zmian zasobów środków pieniężnych, które pozostają do dyspozycji jednostki gospodarczej. W RPP wykazuje się strumienie pieniężne wpływające do jednostki gospod. oraz wypływające, które oddziaływają na stan środków pieniężnych. Wynikową kategorią RPP są przepływy pieniężne netto, które są różnicą między wpływami i wydatkami środków pieniężnych, które nastąpiły w trakcie okresu sprawozdawczego. Przepływy pieniężne netto przedstawiają kwoty wolnych środków pieniężnych wygospodarowanych przez jednostkę, które to kwoty mogą być przeznaczone na finansowanie działalności i zabezpieczenie bieżącej zdolności płatniczej jednostki. sporządzenie tego rachunku powinno być poprzedzone zestawieniem bilansu zmian, tj. zestawieniem różnic między stanami końcowymi a początkowymi poszczególnych składników aktywów i pasywów. Zwiększenie pasywów oraz zmniejszenie aktywów stanowią podstawowe źródła pochodzenia środków pieniężnych. Z kolei zwiększenie aktywów i zmniejszenie pasywów są głównymi kierunkami wykorzystania środków pieniężnych.Relacje występujące pomiędzy poszczególnymi pozycjami bilansu zmian mogą być przedstawione w postaci równania bilansowego zmian:

P+ + A- = A+ + P-

Poszczególne pozycje bilansu zmian są wykazywane w RPP jako wartości dodatnie lub ujemne. W przypadku źródeł pochodzenia środków pieniężnych przyrost odpowiednich pozycji wykazuje się ze znakiem dodatnim, natomiast spadek - ze znakiem ujemnym. Jeżeli natomiast chodzi o wykorzystanie środków to przyrost wykazuje się ze znakiem ujemnym, natomiast spadek ze znakiem dodatnim.

Głównym źródłem pochodzenia środków pieniężnych jest nadwyżka finansowa , która jest sumą zysku netto i amortyzacji (bo amortyzacja nie powoduje wydatku, choć jest kosztem)

RPP może być sporządzony metodą pośrednią lub bezpośrednią W obu wersjach RPP składa się z 3 segmentów:

Wersja sporządzana metodą pośrednią i bezpośrednią różnią się między sobą tylko częścią dotycząca przepływów z działalności operacyjnej. Pozostałe segmenty są identyczne w obu wersjach.

Przepływy pieniężne netto z działalności operacyjnej powinny zazwyczaj w sprawnie funkcjonującej firmie wykazywać saldo dodatnie.

Przepływy pieniężne netto z działalności inwestycyjnej w rozwijającym się przedsiębiorstwie wykazują zazwyczaj saldo ujemne, co spowodowane jest zwiększaniem zasobów aktywów trwałych, wartości niematerialnych i prawnych oraz aktywów finansowych.

Przepływy pieniężne netto z działalności finansowej mogą w różnych okresach wykazywać saldo ujemne lub dodatnie. W okresach rozwoju działalności przedsiębiorstwo zazwyczaj korzysta z zewnętrznych źródeł finansowania , co przejawia się zwiększonymi wpływami środków pieniężnych i prowadzi do nadwyżki wpływów nad wydatkami. Z kolei w następnych okresach przedsiębiorstwo spłaca zadłużenie oraz pokrywa koszty kapitału obcego, co przejawia się zwiększonym odpływem środków pieniężnych i prowadzi do osiągnięcia ujemnego salda środków pieniężnych z działalności finansowej.

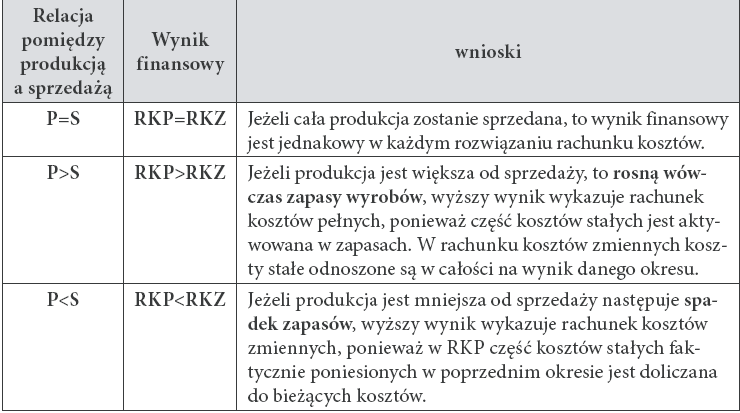

4. +Krótka charakterystyka i porównanie rachunek kosztów pełnych i zmiennych

Rachunek kosztów pełnych

- opiera się na kosztach historycznych

- określany jest rachunkiem tradycyjnym.

- kalkulacja jednostkowego kosztu wytworzenia oraz wycena zapasu odbywa się na poziomie pełnego kosztu wytworzenia

- koszt wytworzenia produktu obejmuje: koszty bezpośrednie oraz koszty pośrednie produkcji.

Rachunek kosztów zmiennych

- nazywany rachunkiem kosztów częściowych.

- jednostkowy koszt produktu ustala się na poziomie zmiennego kosztu wytworzenia

Rachunek kosztów pełnych |

Rachunek kosztów zmiennych |

Rachunek kosztów pełnych wycenia wyroby gotowe według pełnych kosztów wytworzenia, zaś rachunek kosztów zmiennych - według zmiennych kosztów produkcji

5. +Istota i specyfika rachunkowości budżetowej

Rachunkowość budżetowa to rachunkowość rządu, samorządów lokalnych i instytucji budżetowych, których zadaniem jest dostarczenie informacji o wykonaniu budżetu tych jednostek.

Podstawą funkcjonowania rachunkowości budżetowej jest ustawa o finansach publicznych z dn. 27.08.2009

Budżet państwa to dochody i wydatki oraz przychody i rozchody. Budżet państwa jest uchwalany w formie ustawy budżetowej na okres 1 roku. Projekt ustawy do 30 września roku poprzedniego. Budżet państwa powinien być uchwalony przed nowym rokiem budżetowym. Jeżeli nie jest to możliwe Rada Ministrów musi przedstawić Sejmowi prowizorium budżetowe, czyli uproszczony budżet tymczasowy. Ustawa o prowizorium budżetowym określa poziom dochodów i wydatków budżetu na czas trwania prowizorium, tzn. do uchwalenia budżetu przez Sejm (zwykle na kilka miesięcy).

Dochody i wydatki oraz przychody i rozchody określamy mianem budżetu. Ustawa o finansach publicznych wyróżnia:

Finanse publiczne - obejmują procesy gromadzenia dochodów i przychodów oraz dokonywania wydatków i rozchodów

Dochody publiczne - to środki, które pochodzą gł. Z podatków, akcyzy, cła, składek i opłat, pobieranych przez jednostki sektora finansów publicznych, ale tez otrzymane subwencje i dotacje

Wydatki publiczne rozdysponowanie środków przez państwo oraz jednostki zaliczane do sektora finansów publicznych, które maja na celu zaspokojenie potrzeb publicznych. To wszelkie subwencje, dotacje przekazane jednostkom sektora finansów publicznych oraz wydatki na utrzymanie całej sfery budżetowej

Rozchody publiczne - wszelkie wydatkowania środków pieniężnych związane przede wszystkim ze splata kredytów i pożyczek

Przychody publiczne - dotyczą operacji finansowych związanych ze sprzedażą papierów wartościowych i prywatyzacja majątku oraz z otrzymaniem kredytów i pożyczek

Jeżeli gmina otrzyma dotacje to jest to dochód, a jeżeli kredyt to przychód

Zgodnie z ustawa o finansach publicznych organizacja rachunkowości budżetowej jest jednolita dla określonych jednostek sektora finansów publicznych. Od 1999 ustawa o finansach publicznych posługuje się pojęciem klasyfikacji dochodów, wydatków, przychodów i rozchodów, które podlegają klasyfikacji według:

Dział; pomoc społeczna - symbol 852

Rozdział: a) składki na ubezpieczenie emerytalne i rentowe -symbol 852 -14

b) dodatki mieszkaniowe - symbol 852 -15

dochody - 001 podatek dochodowy od osób fiz

002 podatek dochodowy od osób prawnych

Wydatki - 426 zakup energii

421 zakup materiałów

Klasyfikacja budżetowa pozwala na porównanie dochodów i wydatków budżetowych poszczególnych jednostek i ustalenia różnic pomiędzy nimi

SPECYFIKĄ RACHUNKOWOŚCI BUDZETOWEJ JEST STOSOWANIE METODY KASOWEJ

Nadwyżka budżetowa nie jest dobra, bo oznacza nieumiejętne gospodarowanie środkami pieniężnymi.

6. +Księgi rachunkowe i ich klasyfikację

Księgi rachunkowe- prowadzone są na podstawie dowodów księgowych i ujmują zapisy zdarzeń w porządku chronologicznym i systematycznym. Powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i bieżąco.

Z art. 13 ust. 1 ustawy o rachunkowości wynika, że księgi rachunkowe tworzą:

7. +Podstawowe różnice i podobieństwa między rachunkowością zarządczą a finansową

|

Rachunkowość finansowa |

Rachunkowość zarządcza |

użytkownik |

Zewnętrzny informacje prezentowane są głównie na zewnątrz organizacji, np. dla ochrony interesów inwestorów |

Wewnętrzny informacje są przeznaczone głównie dla kierownictwa wewnętrznego przedsiębiorstwa i stanowią tajemnicę |

orientacja czasowa |

przeszłość i teraźniejszość (ex post) |

teraźniejszość i przyszłość (ex ante) |

zakres odniesienia |

cała firma |

działy i sekcje |

jednostki pomiaru |

pomiar i prezentacja głównie danych finansowych - dane wyrażone w pieniądzu |

pomiar i prezentacja danych finansowych i niefinansowych - dane wyrażone w pieniądzu i w jednostkach naturalnych |

Zakres regulacji |

zgodnie z obowiązującym prawem krajowym i międzynarodowym |

według potrzeby menadżerów, stosuje różne podejścia do kosztów, zależnie od celów analizy |

cechy idealne |

rzetelność, ciągłość, prawidłowość |

istotność, użyteczność, zrozumiałość |

nacisk położony na |

dokładność, terminowość |

szybkość, wiarygodność |

analizowany okres |

ścisła periodyzacja (rok obrotowy, okres sprawozdawczy) |

w zależności od potrzeb elastyczne przedziały czasowe |

charakter |

obowiązkowy, o określonej formie |

fakultatywny, o dowolnej formie |

8. +Definiowanie rachunkowości w ujęciu tradycyjnym i nowoczesnym

Tradycyjne ujęcie rachunkowości

Przez wiele lat definicje podkreślały głównie rolę ewidencyjną rachunkowości, co wynikało z faktu, że dyscyplina ta wywodzi się właśnie z ewidencji księgowej, czyli księgowości i przez długie lata była z nią utożsamiana.

Najpełniejszą definicję rachunkowości tego typu opracował wybitny teoretyk rachunkowości Stanisław Skrzywan. Według niego „Rachunkowość jest szczególnym rodzajem jednostkowej ewidencji gospodarczej. Stanowi ona system ciągłego w czasie ujmowania, grupowania, prezentowania i interpretowania wyrażonych w pieniądzu i bilansujących się, ogólnych i szczegółowych danych liczbowych o działalności gospodarczej i sytuacji majątkowej jednostki gospodarczej”.

Definicje tradycyjne umożliwiają wprawdzie traktowanie rachunkowości jako źródła wszechstronnej informacji ekonomicznej, ale

- ograniczają jej istotę i zakres do ewidencji (gromadzenia danych odnoszących się do stanu przeszłego - rachunkowość retrospektywna),

- akcentują jej bierny charakter,

- nie wyczerpują w pełni jej potencjalnych możliwości,

- umniejszają jej znaczenie.

Współczesne ujęcie rachunkowości

W wielu definicjach rachunkowości często akcentowane jest znaczenie dostarczanych przez nią informacji ekonomicznych. Za podstawowy cel rachunkowości definicje tego typu uznają wytwarzanie informacji finansowej umożliwiającej dokonanie oceny wyników i sytuacji finansowej jednostki gospodarczej.

Reprezentatywnym przykładem takich definicji jest definicja Włodzimierza Brzezina, według którego „Rachunkowość jest szczególnym systemem informacyjnym o charakterze retro- i prospektywnym, który ma monopol na ustalanie wyniku finansowego i kondycji finansowej podmiotu gospodarczego w pewnym okresie czasu”

System informacji ekonomicznej

System informacji ekonomicznej (SIE) - system, w którym dane przekształca się w informacje ekonomiczne i przesyła do zainteresowanych odbiorców

Rachunkowość uważana jest za podstawowy podsystem SIE ze względu na specyficzną metodę rejestracji zjawisk gospodarczych - przez zastosowanie metody podwójnego zapisu każdego pojedynczego zjawiska gospodarczego gromadzi na stosowanych w niej urządzeniach księgowych (kontach) wszechstronny materiał informacyjny dotyczący różnych dziedzin działalności gospodarczej jednostki

Rachunkowość - system identyfikacji, pomiaru, przetwarzania, prezentowania i analizowania informacji finansowych o sytuacji majątkowej i osiągniętych wynikach, służący celom sprawozdawczym, kontrolnym i decyzyjnym.

9. +Klasyfikacja i ewidencja kosztów dla celów sprawozdawczych (zespołu 4 i 5)

W zespole 4 ujmowane są koszty według ich rodzajów (koszty rodzajowe) i ich rozliczenie. Jest to jedyny obligatoryjny układ kosztów dla jednostek objętych ustaw,a o rachunkowości. Obejmuje wszystkie koszty poniesione w okresie obrachunkowym bez wskazania miejsc ich powstawania (komórek organizacyjnych) i nośników (produktów na które je poniesiono). Koszty zgrupowane w układzie rodzajowym mogą być fakultatywnie rozliczane na układ funkcjonalny (obejmujący koszty wyodrębnionych faz procesu gospodarczego, np. koszty fazy zakupu, koszty fazy produkcji, koszty fazy sprzedaży, koszty zarządu) i układ kalkulacyjny opierający się na podziale kosztów rodzajowych na koszty bezpośrednie i pośrednie. Układ rodzajowy obejmuje następujące grupy kosztów:

W zespole 5 ujmowane są koszty według typów działalności i ich rozliczenie

1. koszty dział. Podstawowej

a) koszty bezpośrednie

b) koszty pośrednie

2. koszty dział. Pomocniczej

a) koszty bezpośrednie

b) koszty pośrednie

3. koszty zarządu

4. koszty sprzedaży

5. rozliczenie kosztów działalności

10. +Klasyfikacja kosztów dla celów decyzyjnych

Podział kosztów |

Charakterystyka kosztów |

Koszty według reakcji na zmianę wielkości produkcji |

|

Reagują na zmiany rozmiarów działalności lub stopień wykorzystania zdolności produkcyjnych |

|

1.Proporcjonalnie |

Wzrastają w tym samym tempie co produkcja (liniowo) |

2.Progresywnie |

Rosną w szybszym tempie niż wzrastają rozmiary produkcji , niekorzystne, np. transport z oddalających źródeł zaopatrzenia |

3.Degresywnie |

Zmieniają się w tempie wolniejszym niż rozmiary działalności, np. część wynagrodzenia kierownictwa wydziału produkcji |

Ich poziom nie jest uzależniony od wielkości produkcji lub stopnia wykorzystania zdolności produkcyjnych |

|

Bezwzględnie |

Koszty niewrażliwe na zmiany wielkości produkcji, np. amortyzacja budynków |

Względnie(skokowe) |

Pozostają bez zmian tylko w pewnym przedziale rozmiarów działalności. Rosna skokowo wraz z przekroczeniem dotychczasowego przedziału zmienności produkcji, np. czynsze (większa produkcja powoduje potrzebę wynajmu nowej hali) |

Koszty według istotności przy podejmowaniu decyzji (wpływ na decyzje) |

|

Istotne/Nieistotne |

Zmieniają się w zależności od przyjętego wariantu decyzyjnego, mają wpływ na wybór decyzji. Koszty istotne to koszty przyszłe, każda decyzja dotyczy przyszłych wariantów działania, tylko koszty różniące się rodzajem i/lub wielkością w poszczególnych wariantach działalnia mogą być kosztami istotnymi; te same składniki kosztów w różnych wariantach działalnia nie maja wpływu na podjecie decyzji, a więc sa kosztami nieistotnymi |

Przesądzone (zapadłe) |

Koszty wywołane decyzjami podjętymi w okresach poprzednich, których nie można uniknąć, zmienić na etapie podejmowania decyzji bieżących |

Przyszłe (niezapadłe) |

Koszty, których można uniknąć, gdyż nie są one pochodna wcześniejszych decyzji. Są to koszty zależne od rodzaju podjętej decyzji w okresie bieżącym |

Inne koszty niezbędne dla celów decyzyjnych |

|

Utraconych korzyści (możliwości) |

Są to najczęściej utracone dochody z powodu podjętej decyzji w wyniku, której zaniechano jedno działanie w celu podjęcia innego działania |

Krańcowe |

Koszty wytworzenia dodatkowej jednostki produktu |

Przyrostu produkcji |

Różnica między łącznymi kosztami wytworzenia nowej wielkości produktu a kosztami wytworzenia dotychczasowej działalności |

11.+Charakterystyka podstawowych instrumentów wykorzystanych w controllingu

Instrumenty controllingu można podzielić na związane z zarządzaniem:

Klasyfikacja narzędzi controllingu:

Przykładem narzędzia prostego wykorzystywanego jako narzędzie controllingu jest analiza CVP, czyli analiza progu rentowności.

Punkt rentowności to punkt krytyczny, w którym przychody ze sprzedazy produktów są równe kosztom całkowitym (operacyjnym) prowadzonej działalności. Czyli jest o punkt, w którym przedsiębiorstwo nie ponosi straty, ale nie osiaga również zysku, czyli punkt, w którym WF=0. Mając na uwadze, że WF= P-KC oraz, że WF=0 otrzymujemy

P=KC oraz podstawiając P= q*cs (q- wielkość sprzedazy, cs cena sprzedazy) oraz KC=KS+KZ =KS+q*kzj otrzymujemy:

q*cs = KS+q*kzj i dalej po przekształceniu

q(cs - kzj) = KS to wartościowy prog rentowności wynosi:

BEP = q |

= |

KS |

|

|

cs - kzj |

Wartościowy próg rentowności wynosi iloczyn ilościowego progu rentowności i ceny sprzedaży, a więc:

BEP' = BEP * cs |

= |

KS* cs |

= |

KS |

|

|

cs(1- kzj/ cs) |

|

(1- kzj/ cs) |

Procentowy próg rentowności :

BEP'' |

= |

KS |

|

|

BEP*cs - Kz |

Innym przykładem jest analiza SWOT , czyli zestawienie:

S (Strengths) - mocne strony: wszystko to co stanowi atut, przewagę, zaletę analizowanego obiektu,

W (Weaknesses) - słabe strony: wszystko to co stanowi słabość, barierę, wadę analizowanego obiektu,

O (Opportunities) - szanse: wszystko to co stwarza dla analizowanego obiektu szansę korzystnej zmiany,

T (Threats) - zagrożenia: wszystko to co stwarza dla analizowanego obiektu niebezpieczeństwo zmiany niekorzystnej

Narzędzia controllingu można dalej podzielić na

1. analityczne (dla strukturalizacji problemów),

2. prognostyczne (dla redukcji niepewności),

3. wyceniające (dla wyboru rozwiązań optymalnych).

12. +Zakres i elementy sprawozdania finansowego w przedsiębiorstwa

Według Ustawy o rachunkowości wszystkie jednostki, których dotyczy sporządzanie sprawozdania finansowego mają obowiązek sporządzić: bilans, rachunek zysków i strat oraz informację dodatkową, obejmującą wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia.( Art. 45, ust. 2 Ustawy o rachunkowości). Jednostki, których sprawozdania na mocy Ustawy o rachunkowości podlegają obowiązkowi badania i ogłaszania są zobowiązane do sporządzania również zestawienie zmian w kapitale własnym oraz rachunku przepływów pieniężnych.( Art. 45, ust. 3 Ustawy o rachunkowości). Oprócz wymienionych elementów sprawozdania finansowego spółki kapitałowe, spółki komandytowo - akcyjne, towarzystwa ubezpieczeń wzajemnych, towarzystwa reasekuracji wzajemnej, spółdzielnie i przedsiębiorstwa państwowe maja obowiązek dołączyć

do sprawozdania finansowego sprawozdanie z działalności jednostki.( Art. 49, ust. 1 Ustawy o rachunkowości)

1. Bilans:

Dostarcza on użytkownikowi informacji zarówno o wielkości, strukturze, jak i zmianach składników majątku przedsiębiorstwa oraz o źródłach ich finansowania. Pozwala określić w jakim stopniu aktywa są finansowane kapitałem własnym, a w jakim stopniu zobowiązaniami. Na podstawie bilansu możliwe jest również określenie relacji pomiędzy krótkoterminowymi należnościami i zobowiązaniami, które w istotnym stopniu determinują możliwości płatnicze firmy. Istotną, z analitycznego punktu widzenia cechą bilansu jest ujęcie w nim danych zarówno na koniec, jak i na początek roku obrotowego. Zgodnie z ustawą o rachunkowości majątek przedsiębiorstwa (aktywa) jest uszeregowany według rosnącej płynności i według tego kryterium jest on podzielony na dwie główne grupy: majątek trwały (aktywa trwałe) i majątek obrotowy (aktywa obrotowe).

Z kolei źródła finansowania majątku przedsiębiorstwa uszeregowane są według wzrastającego stopnia wymagalności zwrotu i według tegoż kryterium podzielony jest na dwie zasadnicze grupy: kapitał własny, który nie wymaga zwrotu w trakcie działania przedsiębiorstwa, następnie kapitał obcy, a w tym zobowiązania długoterminowe, a w ostatniej kolejności zobowiązania krótkoterminowe, jako te które muszą być oddane w ciągu 12 miesięcy.

2. Rachunek zysków i strat jest drugim, obok bilansu najważniejszym elementem sprawozdania finansowego przedsiębiorstwa. Jest on ściśle powiązany z bilansem. O ile bilans przedstawia majątek firmy i źródła jego finansowania, o tyle rachunek zysków i strat obrazuje nam efekty wykorzystania tegoż majątku z uwzględnieniem różnych segmentów działalności przedsiębiorstwa, dzięki czemu można określić na ile istotny jest wpływ działalności przedsiębiorstwa w poszczególnych segmentach na wynik finansowy jednostki.

3. RPP zawiera informacje ukazujące przepływy środków pieniężnych w 3 obszarac działalności gospodarczej przedsiębiorstwa (operacyjnej, inwestycyjnej i finansowej). Dla każdego z tych obszarów wykazywane są wpływy i wydatki środków pieniężnych oraz przepływy netto. RPP ukazuje mechanizmy kształtowania zmian zasobów środków pieniężnych, które pozostają do dyspozycji jednostki gospodarczej. W RPP wykazuje się strumienie pieniężne wpływające do jednostki gospod. oraz wypływające, które oddziaływają na stan środków pieniężnych. Wynikową kategorią RPP są przepływy pieniężne netto, które są różnicą między wpływami i wydatkami środków pieniężnych, które nastapiły w trakcie okresu sprawozdawczego. Przepływy pieniężne netto przedstawiają kwoty wolnych środków pieniężnych wygospodarowanych przez jednostke, które to kwoty mogą być przeznaczone na finansowanie dzialasności i zabezpieczenie bieżącej zdolności płatniczej jednostki.

4. Zestawienie zmian w kapitale własnym przedstawia dane o zmianach i przyczynach tych zmian w poszczególnych składnikach kapitału (funduszu) własnego oraz o kosztach i przychodach, które bezpośrednio zostały odniesione na kapitał własny z pominięcie rachunku zysków i strat.Zmiany w kapitale własnym są istotne dla odbiorcy sprawozdania finansowego, gdyż odzwierciedlają wzrost (lub spadek) wartości aktywów netto w danym okresie sprawozdawczym. Zestawienie zmian w kapitale własnym zawiera następujące elementy: kapitał (fundusz) podstawowy, należne wpłaty na kapitał podstawowy, udziały (akcje) własne, kapitał (fundusz) zapasowy, kapitał (fundusz) z aktualizacji wyceny, pozostałe kapitały (fundusze) rezerwowe oraz zysk (strata) z lat ubiegłych. Zestawienie zmian w kapitale własnym przedstawia powyższe składniki zestawienia zarówno na początek okresu bilansowego, jak i na jego koniec. Oprócz wymienionych pozycji zestawienie zmian w kapitale własnym dostarcza informacji na temat wyniku netto oraz o wielkości kapitału po uwzględnieniu proponowanego podziału zysku (lub propozycji pokrycia straty).

5. Informacja dodatkowa składa się z dwóch części: wprowadzenia do sprawozdania finansowego, którego minimalny zakres informacyjny określa Ustawa o rachunkowości oraz dodatkowych informacji i objaśnień, które są końcowym, zamykającym elementem sprawozdania. W dodatkowych informacjach i objaśnieniach zawarte są wszelkie istotne informacje dotyczące spraw majątkowych i finansowych oraz wewnętrznej sytuacji jednostki, które maja wpływ na przedstawiony obraz. Informacje dodatkowe powinny zawierać również proponowany podział zysku lub pokrycia straty, informacje dotyczące zatrudnienia oraz organów jednostki oraz wszelkie inne istotne dla odbiorców sprawozdania finansowego informacje.

13. +Definiowanie controllingu w literaturze polskiej i obcej

Pojęcie controllingu jest wieloznaczne. Controlling wykształcił się w praktyce amerykańskiego zarządzania na tle aktywnego wykorzystania rachunkowości w procesach planowania i kontroli. Miało to miejsce w Europie Zachodniej w pierwszej połowie lat 80-tych, zaś w Polsce pierwsza połowa lat 90-tych.

W literaturze amerykańskiej CONTROLLING- to taki system planistyczno-kontrolny, który wykorzystuje w szerokim zakresie metodologię zarządzania finansami przedsiębiorstw.

W literaturze polskiej CONTROLLING- określany jako ponad funkcyjny instrument zarządzania przedsiębiorstwem, który powinien wspierać dyrekcję przedsiębiorstwa i pracowników zarządu przy podejmowaniu decyzji.

Controlling (J.Weber) - podsystem zarządzania przedsiębiorstwem, który częściowo przejmuje, a częściowo wspomaga procesy: planowania, sterowania i kontrolowania umożliwiając w ten sposób koordynację całego systemu. Funkcje controllingu mogą być pełnione przez odrębną komórkę organizacyjną lub stanowisko pracy, a obszar objęty systemem controllingu zależy od tego czy dotyczy operatywnej czy strategicznej części działalności podmiotu.

Podział definicji controllingu ( K. Jedralska, B. Woźniczak)

Definicje contollingu:

Autor wydawnictwa Controlling. Planowanie, kontrola, kierowanie - H.J. Vollmuth mówi z kolei, iż „controlling jest ponadfunkcyjnym instrumentem zarządzania, który powinien wspierać dyrekcję przedsiębiorstwa i pracowników zarządu przy podejmowaniu decyzji.

M. Dobija uważa, iż „Controlling to podsystem zarządzania, działający w celu optymalnej realizacji zadań.

Prof. Dr hab. I. Sobańska dodaje, iż przez „controlling rozumie się proces sterowania zorientowany na wynik przedsiębiorstwa, realizowany przez planowanie, kontrolę i sprawozdawczość”.

14. +Istota analizy wstępnej bilansu i rachunku wyników

Analiza wstępna bilansu obejmuje analizę poziomą (dynamiczną), analizę pionową (strukturalną) oraz analizę pionowo - poziomą. Analiza pozioma zwana również porównawczą stosowana jest do badania dynamiki zjawisk finansowych. Jej celem jest ustalenie kierunku, tempa i intensywności zmian w czasie poszczególnych pozycji sprawozdania finansowego. W tym celu wykorzystuje się mierniki dynamiki, które mogą mieć różną podstawę. Stosując mierniki jednopodstawowe za podstawę odniesienia przyjmuje się poziom zjawiska w jednym okresie, zazwyczaj jest to pierwszy analizowany okres. Wykorzystując mierniki łańcuchowe za podstawę odniesienia stosuje się poziom zjawiska z poprzedniego okresu. Procentowy przyrost względny danego zjawiska jest nazywany tempem zmian (tempem przyrostu lub spadku). Informuje on o ile procent poziom zjawiska w rozpatrywanym okresie jest wyższy (lub niższy) od poziomu stanowiącego podstawę porównania.

Analiza pionowa zwana inaczej procentową lub strukturalną dostarcza informacji

o sposobach zaangażowania kapitałów przedsiębiorstwa oraz o źródłach ich pochodzenia.

W analizie pionowej wykorzystuje się wskaźniki struktury, które zazwyczaj wyrażane

są w procentach. Badanie struktury sprawozdań finansowych może być przeprowadzone na różnych poziomach agregacji informacji, zarówno w wersji ogólnej, jak i bardziej szczegółowej, w zależności od potrzeb, przy czy zawsze rozpoczyna się analizę

od najbardziej ogólnych składników bilansu. W pierwszej kolejności należy określić udział aktywów trwałych i obrotowych w ogólnej sumie bilansowej. Określoną w ten sposób strukturę aktywów w dalszej kolejności poszerza się o badanie bardziej szczegółowe dotyczące struktury wewnętrznej aktywów trwałych i obrotowych, gdyż struktura aktywów trwałych dostarcza informacji o stopniu związania kapitałów w poszczególnych składnikach tychże aktywów, natomiast struktura aktywów obrotowych jest istotna do określenia płynności finansowej przedsiębiorstwa. W zależności od branży analizowanego przedsiębiorstwa oraz potrzeb przeprowadzanej analizy można pogłębić badanie struktury o analizę wewnętrzną zapasów czy należności. W przypadku badania struktury pasywów najistotniejsze jest określenie udziału kapitału własnego oraz obcych źródeł finansowania. W celu zachowania długoterminowej płynności finansowej powinna być zachowana tzw. złota zasada finansowania określona wzorem:

kapitał własny |

≥1 |

zobowiązania ogółem |

|

W zależności od potrzeb można przeprowadzić głębszą analizę struktury pasywów, badając wewnętrzną strukturę kapitałów własnych oraz zobowiązań. Wewnętrzną strukturę zobowiązań można badać według kryterium bilansowego, kryterium czasu, kryterium wymagalności lub kryterium kosztów. Według kryterium bilansowego oblicza się udział rezerw na zobowiązania, zobowiązań długoterminowych, krótkoterminowych oraz rozliczeń międzyokresowych w zobowiązaniach ogółem. Kryterium czasu pozwala określić zobowiązania długoterminowe i krótkoterminowe w ogólnej sumie zobowiązań. Dosyć istotnym kryterium jest kryterium wymagalności, według którego możemy określić udział zobowiązań terminowych i przeterminowanych (dane potrzebne do ustalenia struktury zobowiązań według tego kryterium zawarte są w informacji dodatkowej). Szczególnie istotny jest udział zobowiązań przeterminowanych w ogólnej sumie zobowiązań, gdyż fakt ten świadczy o braku zdolności firmy do terminowego regulowania zobowiązań, co może prowadzić do jego upadłości. Kryterium kosztów dzieli zobowiązania na źródła kosztowe, które generują koszty finansowe, np. kredyty i pożyczki zarówno długo- jak i krótkoterminowe, emisje obligacji, czy innych papierów wartościowych oraz źródła spontaniczne, np. rezerwy tworzone w ciężar kosztów

i z podziału zysku, zobowiązania wobec dostawców, pracowników, czy instytucji publicznoprawnych.

W ramach analizy wstępnej bilansu przeprowadza się również badanie struktury kapitałowo - majątkowej, czyli pionowo - poziomych powiązań pomiędzy poszczególnymi pozycjami aktywów i pasywów. Podział aktywów na aktywa stale

i bieżące powinien pozostawać w odpowiedniej relacji do podziału kapitałów na kapitał własny oraz kapitał obcy. Odzwierciedleniem tej relacji jest tzw. złota reguła bilansowa przedstawiana za pomocą wskaźnika pokrycia aktywów stałych kapitałem własnym:

wskaźnik pokrycia aktywów stałych kapitałem własnym |

= |

kapitał własny |

|

|

aktywa stałe |

Zasada ta jest spełniona, kiedy aktywa stałe w pełni pokryte są kapitałem własnym, a więc gdy wskaźnik ten przyjmuje wartość zbliżoną do jedności, choć według standardów zachodnich uznaje się, że w celu zapewnienia zdolności jednostki do kontynuowania działalności kapitał własny powinien pokrywać co najmniej 70% aktywów trwałych,

a więc wartość wskaźnika pokrycia aktywów stałych kapitałem własnym powinna przyjmować wartość powyżej 0,7. W analizie wstępnej bilansu niezwykle istotne jest ustalenie kapitału obrotowego netto (kapitału pracującego), gdyż jego dodatnia wartość gwarantuje płynność finansowa przedsiębiorstwa. Kapitał obrotowy netto to kapitał stały pomniejszony o aktywa stale. Z drugie strony kapitał obrotowy netto można zdefiniować jako różnice aktywów bieżących i zobowiązań bieżących. Dodatni kapitał obrotowy netto oznacza, że część aktywów bieżących finansowana jest ze źródeł długoterminowych. Kiedy wartość kapitału obrotowego netto wynosi zero, wówczas mamy doczynienia z sytuacja, w której aktywa stałe finansowane są kapitałem stałym, a aktywa bieżące obcymi kapitałami krótkoterminowymi. W praktyce sytuacja taka występuje stosunkowo rzadko i ma raczej charakter przejściowy. W przypadku, gdy kapitał obrotowy netto jest ujemny oznacza to, że część aktywów stałych finansowana jest zobowiązaniami bieżącymi.

Podobnie jak w przypadku bilansu rachunek zysków i strat podlega zarówno analizie poziomej (dynamicznej), jak i pionowej (strukturalnej). Analiza pozioma pozwala na ustalenie i ocenę zmian w określonym przedziale czasowym poszczególnych składników rachunku zysków i strat, a więc przychodów, kosztów

i wyniku finansowego w poszczególnych rodzajach działalności oraz wyniku finansowego brutto oraz netto przedsiębiorstwa. Analiza pozioma może być przeprowadzona zarówno przy użyciu mierników jednopodstawowych, jak i łańcuchowych, aczkolwiek w praktyce najczęściej ustala się dynamikę rachunku zysków i strat na przestrzeni trzech lat przy użyciu mierników jednopodstawowych. W celu prawidłowej oceny tendencji zmian przychodów, kosztów i wyniku finansowego należy wziąć po uwagę inflację, a więc skorygować badane wielkości o średnioroczny wskaźnik inflacji. Dynamika przychodów i kosztów jest niezwykle istotnym czynnikiem wpływającym na wyniki finansowy zarówno cząstkowy, jak i ostateczny wynik finansowy przedsiębiorstwa. Wyższa dynamika przychodów niż kosztów wpływa na poprawę wyniku finansowego, w sytuacji kiedy dynamika kosztów jest wyższa niż dynamika przychodów wynik finansowy ulega pogorszeniu.

Analiza pionowa (strukturalna) sprowadza się do badania struktury przychodów

i kosztów oraz wyniku finansowego. Jako, że wynik na podstawowej działalności operacyjnej zależy od efektywności przedsiębiorstwa jest on najważniejszy i dlatego działalność podstawowa powinna być poddana bardziej szczegółowej analizie

niż pozostałe segmenty działalności. W tym przypadku należy określić strukturę wyniku

ze sprzedaży, przychodów ze sprzedaży oraz kosztów działalności operacyjnej według produktów, towarów i materiałów. Analiza struktury kosztów działalności podstawowej powinna również obejmować określenie udziału różnych pozycji tych kosztów w kosztach całkowitych.

15. +Klasyfikacja i krótka charakterystyka wskaźników dla celów analizy finansowej

Wskaźnik bieżącej płynności finansowej |

= |

Aktywa obrotowe |

|

|

Zobowiązania krótkoterminowe |

Powyższy wskaźnik daje ogólny pogląd na płynność finansową, gdyż informuje

czy przedsiębiorstwo jest w stanie spłacić wszystkie zobowiązania krótkoterminowe poprzez upłynnienie posiadanych aktywów obrotowych. Optymalne wartości tego wskaźnika powinny zawierać się w przedziale od 1,5 do 2,0. Wówczas można mówić

o realnym zabezpieczeniu spłaty zobowiązań krótkoterminowych i jednocześnie efektywnym gospodarowaniu aktywami obrotowymi. Za krytyczny poziom wskaźnika płynności bieżącej przyjmuje się wartość 1,0. Spadek wskaźnika poniżej tego poziomu sygnalizuje trudności przedsiębiorstwa w wywiązywaniu się z zobowiązań krótkoterminowych. kolei wskaźnik o wartości powyżej 2,0 wskazuje na nadpłynność, co oznacza, że przedsiębiorstwo angażuje zbyt dużo kapitałów własnych i zobowiązań długoterminowych w finansowanie bieżącej działalności, co jest jednoznaczne ze zbyt niskim udziałem zobowiązań krótkoterminowych w finansowaniu tej działalności, czyli o niezbyt efektywnym wykorzystaniu tego źródła finansowania bieżącej działalności.

Wskaźnik szybkiej płynności finansowej |

= |

Płynne aktywa obrotowe |

|

|

Zobowiązania krótkoterminowe |

Wskaźnik ten ma szczególnie istotne znaczenie, gdy przedsiębiorstwo posiada nadmierne zapasy, których nie jest w stanie wykorzystać do produkcji lub zapasów wyrobów gotowych, które trudno jest sprzedać. Ocena płynności przedsiębiorstwa

na podstawie tego wskaźnika jest określana mianem mocnego testu. Wskaźnik szybkiej płynności finansowej powinien przyjmować wartość powyżej 1,0. Zbyt niskie wartości tego wskaźnika oznaczają zbyt duże zamrożenie środków w zapasach i sygnalizują trudności z wywiązywaniem się z zobowiązań krótkoterminowych.

Wskaźnik płynności gotówkowej |

= |

Środki pieniężne |

|

|

Zobowiązania krótkoterminowe |

Zobowiązania ogółem/aktywa

Wskaźnik ten informuje jaki jest udział zobowiązań w finansowaniu aktywów przedsiębiorstwa. Ukazuje również stopień zabezpieczenia spłaty całości zadłużenia przedsiębiorstwa jego aktywami. Wysoka wartość tego wskaźnika świadczy o dużym uzależnieniu finansowym przedsiębiorstwa (jego aktywa są wówczas w większym stopniu finansowane ze źródeł obcych). Niska wartość tego wskaźnika wskazuje na niezależność finansową przedsiębiorstwa, gdyż aktywa w większym stopniu są pokryte kapitałami własnymi przedsiębiorstwa.

Kapitał własny / Aktywa

Pożądana wartość <~0,5>

Kapitał obcy / Aktywa

Pożądana wartość <~0,5>

Kapitał własny / Kapitał obcy

Pożądana wartość <~1>

Kapitał stały / Aktywa trwałe

Pożądana wartość powyżej 1

Ogólna postać wskaźnika rotacji w razach ma postać:

Przychody/zasoby

Wskaźnik ten określa ile razy w ciągu roku następuje obrót zasobami przedsiębiorstwa.

Ogólna postać wskaźnika rotacji w dniach ma postać:

(Zasoby/Przychody)*365

Wskaźnik ten określa co ile dni przedsiębiorstwo odnawia zasoby

ROS = Wynik netto / Przychody ogółem

wskaźnik pokazuje jaka część przychodów (memoriałowych i cashowych) transformuje się na końcowy dochód, który może być

np. przeznaczony na jak najbardziej cashową dywidendę

ROA = Wynik netto / Aktywa ogółem

wskaźniki rentowności majątku uwzględniają wpływ na wynik finansowy efektywności wykorzystania zaangażowanych zasobów

majątkowych (pożądana tendencja rosnąca)

ROE= Wynik netto / Kapitał własny

wskaźniki rentowności kapitału własnego wyrażają efekty działalności przedsiębiorstwa w przeliczeniu na jednostkę kapitału

zaangażowanego przez jego właścicieli tj. udziałowców, akcjonariuszy (pożądana tendencja rosnąca)

Zysk netto / Liczba akcji (udziałów)

Zysk na dywidendę / Liczba akcji (udziałów)

Cena rynkowa akcji / Zysk na jedną akcję EPS

16. +Znaczenie struktury majątku i kapitału dla działalności przedsiębiorstwa

Majatkiem przedsiębiorstwa jest wszystko to, co ma okresloną wartość , jest niezbędne do działalności przedsiębiorstwa i osiagania korzyści. Majatek przedsiębiorstwa w ujęciu rzeczowym tworza składniki materialne nazywane aktywami. Majatek rozpatrywany w ujęciu finansowym obrazuje pochodzenie źródeł finansowania majątku.Podstawowym kryterium podziału poszczególnych składników majątku w ujęciu rzeczowym jest kryterium płynności, tj łatwości z jaką mogą być one zamienione na gotówkę. Zgodnie z tym kryterium składniki majątku dzieli się na:

Z kolei kryterium podziału majątku w ujeciu finansowym to stopień wymagalności . zgodnie z tym kryterium majątek dzieli się na