Ekonomiczne aspekty bezpieczeństwa i higieny pracy

Mimo zmian zachodzących w polskich przedsiębiorstwach w dziedzinie bezpieczeństwa i higieny pracy, problem strat jakie ponosi pracodawca w wyniku wypadków przy pracy, chorób zawodowych lub też absencji chorobowej związanej z warunkami pracy itp. jest nadal bagatelizowany. Myśl przewodnia Petera Druckera:

„Najważniejszym zadaniem w biznesie jest przeżyć. Podstawowym celem ekonomicznym jest unikanie strat, a nie maksymalizacja zysku”

powinna stanowić cel zarządzania bezpieczeństwem w każdej organizacji.

Straty dotykają wszystkich aktywów przedsiębiorstwa, a więc: siły roboczej, materiałów, produktów, maszyn, urządzeń oraz kapitału finansowego.

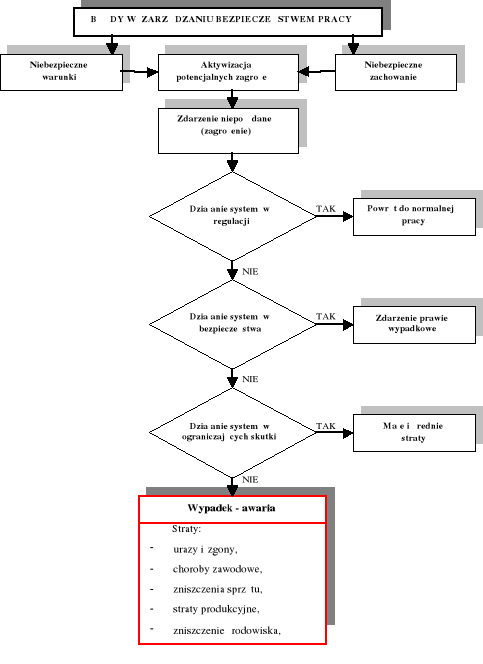

Strata to nieuzasadniona, a zatem możliwa do uniknięcia, część kosztów działania określonego systemu człowiek-technika-środowisko w świetle znanych i dostępnych rozwiązań techniczno-organizacyjnych i wyrażona w dowolnych jednostkach finansowych. W odniesieniu do problematyki bezpieczeństwa straty można podzielić na dwie kategorie: ciągłe (występujące nieustannie w procesie pracy powodujące choroby zawodowe) i chwilowe (występujące w sposób nagły, incydentalny są związane z jednoczesnym występowaniem zagrożeń oraz czynników aktywizujących te zagrożenia, powodują wypadki i zdarzenia potencjalnie wypadkowe). Geneza powstawania strat wraz z sekwencyjnym działaniem systemu bezpieczeństwa pokazana jest na rysunku 1.

1. Koszty bhp w przedsiębiorstwie

W Polsce wciąż „pokutuje” przekonanie, że zapewnienie pracownikom ochrony zgodnej z wymaganiami obowiązującego prawa i poprawa warunków pracy oznacza dla przedsiębiorstwa przede wszystkim dodatkowe nakłady finansowe i nie daje wymiernych korzyści. Rzetelna analiza ponoszonych przez pracowników, pracodawców oraz społeczeństwo kosztów bhp, poznanie ich struktury i wzajemnych powiązań, winno być niezbędnym elementem skutecznego zarządzania i punktem wyjścia dla działań profilaktycznych oraz naprawczych. Wyodrębnienie wszystkich składników kosztów bezpieczeństwa i higieny pracy nastręcza dużo trudności, gdyż związki tych składników z warunkami pracy nie są ściśle ustalone.

Rysunek 1. Geneza powstawania strat

Źródło: Markowski A., „Zapobieganie stratom w przemyśle cz.II”, 1999.

Przedsiębiorstwa wdrażające systemy zarządzania bezpieczeństwem i higieną pracy winny przeprowadzać analizy ekonomiczne bezpieczeństwa pracy i prowadzić odpowiednią dokumentację w tym zakresie. Wytyczne z zakresu tych analiz zawarte są PN-N-18004. Wskazówki pomocne przy wdrażaniu, utrzymywaniu i doskonaleniu SZ BHP zawarte w tej normie, obejmują również obszar identyfikacji, zapisywania i monitorowania kosztów bhp.

Klasyfikacja kosztów bezpieczeństwa i higieny pracy

Poniesiona strata jako następstwo nieprzewidzianych zdarzeń losowych, wypadków, chorób, awarii oraz katastrof podlega ubezpieczeniu i asekuracji. Dzięki płaconej składce pracodawcy mają zapewnione ze strony ZUS świadczenia pieniężne i wybrane świadczenia rzeczowe w razie zaistnienia niepożądanych zdarzeń. Nie można jednak mówić o pełnym pokryciu szkody. Relację pomiędzy kosztami ubezpieczonymi, a nie ubezpieczonymi przedstawia się zwykle w postaci góry lodowej, gdzie tylko niewielka część (wierzchołek góry) nad powierzchnią wody stanowi koszty ubezpieczone. Stosunek kosztów ubezpieczonych do nie ubezpieczonych, zależy od rodzaju działalności przedsiębiorstwa, jego wielkości oraz formy prawnej i waha się od 1:6 do 1:53 według badań przeprowadzonych w USA, zaś w Wielkiej Brytanii szacuje się, że wynosi on od 1:8 do 1:36.

Koszty możemy więc podzielić następująco:

Koszty ubezpieczone Ku: (dla zatrudnionych, produkcji, społeczeństwa, straty zdrowotne, majątkowe i środowiskowe)

koszty leczenia,

koszty odszkodowania.

Koszty nie ubezpieczone Knu:

uszkodzenie produktów i materiałów, wyposażenia i narzędzi

uszkodzenie budynków i instalacji,

koszty sądowe i obsługi prawnej,

koszty akcji ratowniczych, usuwania szkód, naprawy i wymiany,

opóźnienia produkcyjne,

nadgodziny, zwolnienia, rekrutacja, okresowe zatrudnienia

koszty administracyjne,

koszty straconego czasu pracowników i pracodawców,

koszty czasu badań wypadku,

obniżenie wydajności, jakości,

utrata „dobrego imienia”,

kary.

Tak więc przeważająca część kosztów całkowitych to koszty „ukryte” znajdujące się pod powierzchnią wody, których w żaden sposób nie pokrywają instytucje ubezpieczeniowe, a to właśnie koszty nie ubezpieczone powinny być przedmiotem wnikliwych analiz menedżerów i kadry kierowniczej.

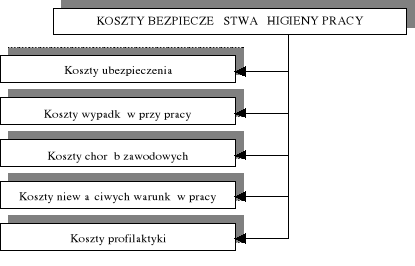

W oparciu o zalecenia zawarte w PN-N-18004 oraz model analizy kosztów i korzyści bhp opracowany przez Centralny Instytut Ochrony Pracy (model AKK v.2.0) koszty bezpieczeństwa i higieny pracy można podzielić na 5 grup- rysunek 2.

Rysunek 2. Podział kosztów bezpieczeństwa i higieny pracy

Źródło: Opracowanie własne na podstawie Rzepecki J., „Bhp w przedsiębiorstwie - model analizy kosztów i korzyści”, BP 2/2002; http://www.ciop.pl; PN-N-18004:2001.

Koszty składki na ubezpieczenie

Do kosztów bhp związanych z ubezpieczeniami zalicza się składki płacone przez organizację:

na ubezpieczenia społeczne z tytułu wypadków przy pracy i chorób zawodowych,

z tytułu odpowiedzialności cywilnej za skutki działalności organizacji w stosunku do stron trzecich.

Koszty ubezpieczenia wypadkowego ZUS stanowią podstawowy i najbardziej dostrzegalny składnik kosztów bhp. W krajach Unii Europejskiej funkcjonują już systemy ubezpieczeń, w których wysokość składki ubezpieczeniowej zależy od poziomu bezpieczeństwa i higieny pracy w przedsiębiorstwach. Premiowane są firmy, w których wdrażane są systemy zarządzania bezpieczeństwem, z czego płyną wymierne i dostrzegalne korzyści ekonomiczne dla firm. W polskim modelu ubezpieczenia wypadkowego wysokość składki wyznaczana jest w zależności od przyczyn zagrożeń zawodowych i ich skutków, tj. na podstawie czterech wskaźników:

wskaźnika wypadków,

wskaźnika wypadków śmiertelnych i ciężkich,

wskaźnika chorób zawodowych,

wskaźnika liczby zatrudnionych w warunkach przekroczenia normatywów higienicznych.

W zależności od relacji ww. wskaźników firmy do wskaźników średnich dla danej działalności, płacona składka może być mniejsza lub większa od średniej ustalonej dla tej działalności. Zasady wyliczania składki wypadkowej zostaną omówione na ćwiczeniach. Wzrost roli składki wypadkowej w ogólnych kosztach bhp przedsiębiorstwa pociągnie jednak za sobą przejęcie przez ZUS części świadczeń pieniężnych wypłacanych obecnie przez przedsiębiorstwa.

Koszty wypadków przy pracy i wydarzeń powodujących wypadki

Prowadząc analizy ekonomiczne kosztów wypadków przy pracy należy brać pod uwagę zarówno wypadki urazowe jak i wszelkie wypadki bezurazowe, łącznie z awariami, które również generują straty np. materialne. Ograniczanie się jedynie do wypadków urazowych - zarejestrowanych w przedsiębiorstwie, prowadzi do znacznego zaniżenia rzeczywistych kosztów wydarzeń wypadkowych, tym bardziej że liczba awarii i zdarzeń potencjalnie wypadkowych przypadających na jeden zaistniały wypadek ciężki może sięgać odpowiednio wartości 30 i 600.

Obliczanie kosztów wypadków przy pracy wymaga uwzględnienia następujących elementów:

KSC - koszt straconego czasu - to czas stracony w dniu wypadku przez osoby poszkodowane, osoby organizujące i udzielające pierwszej pomocy, osoby organizujące ponownie pracę; czas absencji osób poszkodowanych; czas przeznaczony na dochodzenie powypadkowe przez pracowników służb bhp, pracowników nadzoru, świadków wypadku; czas przeznaczony na planowanie i prowadzenie prac badawczo-rozwojowych przez kierowników, pracowników nadzoru, służb bhp, konstruktorów i technologów;

KPMT - koszt pomocy medycznej i transportu - koszt transportu poszkodowanego do domu lub lekarza, koszt materiałów opatrunkowych, lekarstw, płatnej pomocy medycznej udzielanej poza zakładem pracy;

KZ - koszt zastępstw - dotyczy zastępstw w dniu wypadku jak i w dniach absencji poszkodowanego;

KZP - koszt zakłóceń produkcji - koszt przerw w produkcji, utrata przychodów wskutek obniżenia wydajności, jakości produkcji, zlecenia podwykonawcom produkcji, wynajęcie maszyn i innych urządzeń uszkodzonych bądź zniszczonych;

KSM - koszt strat materialnych - wartość zniszczonych surowców, półfabrykatów, wyrobów gotowych, utracona wartość maszyn, urządzeń i pojazdów, koszt zakupu nowych maszyn i innych urządzeń oraz pojazdów;

KN - koszt napraw - koszty napraw wykonywanych bezpośrednio w przedsiębiorstwach jak i zlecane na zewnątrz,

KŚ - koszt świadczeń - świadczenia wypłacane poszkodowanym, ich rodzinom, jednorazowe odszkodowania, świadczenia wyrównawcze, zasiłki wyrównawcze z tytułu rehabilitacji, odszkodowania z tytułu utraconych przedmiotów, zasiłki pogrzebowe, odprawy pośmiertne;

KI - koszty inne - koszty nie uwzględnione w innych pozycjach (np. kary );

O - odszkodowania - wysokość otrzymanej kwoty odszkodowania za zniszczone lub uszkodzone składniki majątku przedsiębiorstwa (pojazdy, maszyny), które były ubezpieczone.

Tak więc ogólny koszt wypadków przy pracy KO wynosi:

![]()

(3.1)

Koszty chorób zawodowych

Koszty chorób zawodowych przerzucane są w głównej mierze na społeczeństwo, niemniej jednak część tych kosztów ponosi przedsiębiorstwo. Do kosztów tych należy:

koszt czasu absencji osoby u której stwierdzono chorobę zawodową,

koszt nadgodzin,

koszt zastępstw,

koszt pomocy medycznej i transportu,

świadczenia wypłacane przez organizację z tytułu chorób zawodowych.

Koszty niewłaściwych warunków pracy

Koszty związane z wykonywaniem pracy w warunkach, które odbiegają od warunków optymalnych z ergonomicznego punktu widzenia, są bardzo trudne do oszacowania. Do grupy tych kosztów zaliczamy:

koszty absencji,

koszty nadgodzin,

koszty świadczeń.

Zwiększona absencja chorobowa niezależnie od absencji spowodowanej wypadkami przy pracy oraz chorobami zawodowymi, może być spowodowana pracą w warunkach szkodliwych lub uciążliwych. Mimo dużego subiektywizmu jakim obarczona jest ocena wpływu nieodpowiednich warunków pracy na wielkość absencji, rola tego czynnika w strukturze kosztów nie może być pominięta. Praca w warunkach szkodliwych i uciążliwych dla zdrowia wpływa także na obniżenie wydajności pracy i jakości pracy powodując większe zmęczenie i wolniejsze tempo pracy. Często to niekorzystne zjawisko „korygowane” jest pracą w godzinach nadliczbowych, czego następstwem jest zwiększenie kosztów funkcjonowania przedsiębiorstwa, tym bardziej że za prace w godzinach nadliczbowych, przysługuje pracownikom dodatek w wysokości 50% stawki podstawowej. Dodatkowe świadczenia za pracę w warunkach szkodliwych, do wypłaty których zobowiązany jest pracodawca mocą odpowiednich przepisów prawnych i branżowych układów pracy, stanowią istotny, łatwy do policzenia składnik kosztów bhp. Koszty te dotyczą posiłków profilaktycznych i regeneracyjnych, napojów oraz innych środków odżywczych wydawanych nieodpłatnie pracownikom, dodatków pieniężnych, skróconego czasu pracy, dodatkowych urlopów oraz innych uprawnień (np. możliwość wcześniejszego przejścia na emeryturę).

Koszty profilaktyki

Obliczając koszty działań profilaktycznych należy wziąć pod uwagę:

koszty zmian w organizacji produkcji tj: koszty urządzeń i usprawnień technicznych, zmiany procedur, koszty dodatkowych kursów, szkoleń,

koszty zakupu środków ochrony indywidualnej i roboczej oraz środków czystości,

koszty badań lekarskich,

koszty pomiarów warunków środowiska pracy i badań laboratoryjnych,

koszty funkcjonowania służb BHP (zatrudnienia pracowników BHP, monitorowania, przeglądów, kontroli, szkoleń),

koszty auditów,

koszty utrzymania i organizacji służb ratowniczych,

koszt promocji i rozpowszechniania wiedzy o bhp.

Efektem podejmowanych działań profilaktycznych jest uzyskanie korzyści w postaci zmniejszenia liczby wypadków, chorób zawodowych, a także wzrost jakości i wydajności pracy, a każda poprawa oprócz wymiaru ekonomicznego ma aspekt etyczny, humanitarny i społeczny.

2. Kształtowanie się kosztów bhp i wypadków przy pracy w świetle prowadzanych badań

Wiedza o skali kosztów wypadków przy pracy, ich najistotniejszych składnikach oraz możliwościach ich ograniczania, powinna być wyraźnie określonym priorytetem zarówno na szczeblu krajowym, jak również każdego zakładu pracy. Mimo zmniejszającej się liczby wypadków przy pracy i chorób zawodowych koszty, jakie ponosi społeczeństwo w związku z niebezpiecznymi, szkodliwymi i uciążliwymi warunkami pracy są bardzo wysokie. Z analiz przeprowadzonych przez CIOP, opartych na doświadczeniach krajów Unii Europejskiej, wynika, że całkowity koszt społeczny mógł w Polsce w 2001 roku osiągnąć 15,6 mld złotych, co stanowi 2% PKB (dla porównania wydatki ponoszone na edukację i szkolnictwo wyniosły 0,3 PKB). Według badań przeprowadzonych na zlecenie Europejskiej Fundacji Poprawy Warunków Pracy skutki finansowe wypadków i chorób zawodowych szacuje się w poszczególnych krajach Unii Europejskich na poziomie od 0,4 do 4% PKB.

Główny Urząd Statystyczny od roku 1993 przeprowadza badania statystyczne kosztów pracy w strukturze których, znajdują się również wydatki związane z bezpieczeństwem i higieną pracy. Zestawienie procentowego udziału kosztów związanych z bhp w stosunku do całkowitych kosztów pracy ilustruje tabela 1. Do zestawienia wybrano branże, w których wskaźniki osiągały największe i najmniejsze wartości.

Analizując skutki ekonomiczne warunków pracy warto podkreślić, że udział wydatków ma cele bhp jest znikomo mały (nie osiąga 3,5% kosztów pracy w żadnej branży, w żadnym sektorze), a w firmach średnich (zatrudniających od 10 do 49 pracowników) niezależnie od sektora gospodarki jest znacznie mniejszy, niż ma to miejsce w przypadku firm dużych.

Tabela 1. Udział procentowy wydatków związanych z bhp w kosztach pracy w latach 1996, 2001 w gospodarce narodowej ogółem, oraz wybranych branżach z podziałem na sektory i wielkość firmy

Wydatki związane z bhp |

rrok |

ogółem |

sektor publiczny |

sektor prywatny |

||||||

|

|

razem |

duże |

średnie |

razem |

duże |

średnie |

razem |

duże |

średnie |

Cała gospodarka narodowa |

1996 |

2,0 |

2,0 |

1,4 |

2,0 |

2,1 |

1,2 |

1,9 |

2,0 |

1,5 |

|

2001 |

1,4 |

1,5 |

1,0 |

1,3 |

1,3 |

0,6 |

1,5 |

1,6 |

1,2 |

Górnictwo i kopalnictwo |

1996 |

3,2 |

3,2 |

2,6 |

3,2 |

3,2 |

2,6 |

3,6 |

3,9 |

2,6 |

|

2001 |

3,4 |

3,4 |

2,3 |

3,4 |

3,4 |

2,1 |

2,9 |

3,0 |

2,4 |

Przetwórstwo przemysłowe |

1996 |

2,4 |

2,5 |

1,8 |

2,8 |

2,9 |

2,1 |

2,0 |

2,0 |

1,8 |

|

2001 |

2,1 |

2,2 |

1,4 |

2,5 |

2,5 |

1,3 |

2,0 |

2,1 |

1,4 |

Edukacja |

1996 |

0,4 |

0,4 |

0,4 |

0,4 |

0,4 |

0,5 |

0,5 |

0,5 |

0,4 |

|

2001 |

0,3 |

0,3 |

0,4 |

0,3 |

0,3 |

0,3 |

0,3 |

0,2 |

0,6 |

Źródło: „Koszty pracy w gospodarce narodowej w 1996r”, W-wa 1997;„Koszty pracy w gospodarce narodowej w 2000r.”, W-wa 2001.

Świadczenia z tytułu pracy w warunkach szkodliwych dla zdrowia lub szczególnie uciążliwych dotyczące: posiłków profilaktycznych, napojów, innych środków odżywczych, dodatków pieniężnych, skróconego czasu pracy, dodatkowych urlopów i innych uprawnień, objęły w latach 2000-2001 ponad 4,8 mln pracowników (spadek jedynie 8,5% w stosunku do w roku 1999, gdzie wynosiły 5,25 mln). Koszty świadczeń wypłaconych z tytułu wypadków przy pracy i chorób zawodowych (z podziałem na rodzaj wypłaconych odszkodowań i świadczeń) wypłacone przez pracodawców w latach 1999-2001 przedstawia tabela 2. Kwota wypłaconych w 2001 roku rent z tytułu wypadków przy pracy i chorób zawodowych wraz z jednorazowymi odszkodowaniami przekroczyła 3,9 mld zł.

Państwowa Inspekcja w ramach prowadzonej działalności oraz w oparciu o opracowaną przez Centralny Instytut Ochrony Pracy metodę zbierania i rejestracji danych, przeprowadziła ekonomiczną analizę kosztów 330 wypadków w roku 2000 oraz 337 wypadków w roku 2001. Analizie poddano wypadki śmiertelne, ciężkie i zbiorowe w przedsiębiorstwach zróżnicowanych pod względem sekcji gospodarki narodowej, wielkości zatrudnienia i formy własności. Zestawienie kosztów wypadków w poszczególnych sekcjach gospodarki (zgodnie z PKD) i sektorach gospodarki oraz w zależności od wielkości zatrudnienia w zakładzie przedstawiono opracowaniu autora .

Tabela 2. Koszty świadczeń z tytułu wypadków przy pracy i chorób zawodowych w latach 1999-2001 (w tys. złotych)

Odszkodowania ogółem |

1999 |

2000 |

2001 |

|

149 339,1 |

135 578,8 |

152 764,8 |

Odszkodowania z tytułu wypadków przy pracy |

84 314,1 |

76 013,6 |

75 465,4 |

Odszkodowania z tytułu chorób zawodowych |

43 144,8 |

35 603,2 |

31 330,8 |

Świadczenia wyrównawcze z tytułu wypadków przy pracy lub chorób zawodowych |

19 715,6 |

22 745,2 |

44 754,4 |

Dodatki wyrównawcze z tytułu przeniesienia do innej pracy wskutek wypadków przy pracy lub chorób zawodowych |

308,8 |

399,5 |

180,2 |

Zasiłki wyrównawcze z tytułu odbywania rehabilitacji zawodowej |

1 855,8 |

817,3 |

1 034,0 |

Źródło: „Warunki pracy w 1999r.”, 2000; „Warunki pracy w 2000r.”, 2001; „Warunki pracy w 2001r.”, 2002; „Rocznik Statystyczny Pracy 2000”, 2001.

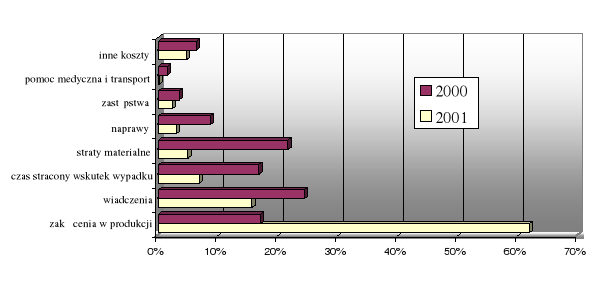

Strukturę badanych przez inspektorów PIP kosztów z tytułu wypadków ilustruje poniższy rysunek 3.

Rysunek 3. Struktura kosztów wypadków przy pracy(lata 2000-2001)

Źródło: Siarnecki K., „Ile kosztują wypadki?”, Atest 4/2001.

Analiza kosztów wypadków w poszczególnych sekcjach gospodarki narodowej wskazuje, że największe koszty generowane są w sekcji górnictwa i kopalnictwa. Sekcja ta charakteryzuje się ogromnym udziałem (w roku 2001 - 85%) kosztów zakłóceń w produkcji. Warto jednak podkreślić, że badaniami objęto tylko wybrane przykłady, zatem powinny być one traktowane jako „informacje sygnalne”.

W sektorze prywatnym średni koszt wypadków przy pracy był kilkakrotnie niższy niż w sektorze publicznym. Znaczną pozycję kosztów sektora publicznego stanowiły koszty zakłóceń w produkcji (w roku 2001 na poziomie 75,5%) oraz koszty świadczeń z tytułu wypadków (15,3% w roku 2001). Koszt świadczeń powypadkowych w przeliczeniu na jeden wypadek, wyniósł w sektorze publicznym w roku 2001 - 32,2 tys. zł, natomiast w sektorze prywatnym był on na poziomie 5,3 tys. zł.

Analiza kosztów wypadków według poziomu zatrudnienia w zakładzie, wskazuje na ścisły związek pomiędzy wysokością kosztów a wielkością firmy. W dużych zakładach wyższe są koszty zakłóceń produkcji oraz napraw, w związku ze stosowaniem bardziej złożonych technologii i droższego wyposażenia technicznego.

W wyniku przeprowadzonych badań, stwierdzono niski udział kosztów o charakterze prewencyjnym w stosunku do ogółu ponoszonych przez firmy kosztów. W roku 2001 stanowiły one zaledwie 1,1%, natomiast w roku 2000 - 2,5% (jedynie w firmach zagranicznych koszty planowania i prowadzenia działań profilaktycznych kształtowały się na poziomie 6% kosztów wypadków przy pracy). Świadczy to wymownie o braku motywacji pracodawców do ponoszenia większych nakładów finansowych na działania profilaktyczne w celu ograniczania wypadkowości.

Z analiz wynika, że w 2001 przedsiębiorcy uzyskali z instytucji ubezpieczeniowych kwotę 385 tys. zł. z tytułu wypadków przy pracy, co zrekompensowało koszty wypadków zaledwie w 1,6%.

Być może wejście w życie tzw. „ustawy wypadkowej” zmusi pracodawców do podejmowania wysiłków ukierunkowanych na poprawę bezpieczeństwa pracy w przedsiębiorstwach. Dlatego konieczne jest:

upowszechnianie wiedzy na temat skali kosztów wypadków przy pracy oraz chorób zawodowych,

popularyzacja metod obliczania kosztów bhp,

promowanie systemów zarządzania bezpieczeństwem pracy,

zachęcanie pracodawców do dokonywania analiz kosztów i korzyści płynących z poprawy warunków pracy.

Drucker P., „Praktyka zarządzania”, Kraków 1994, s. 51.

Markowski A., „Zapobieganie stratom w przemyśle cz.II”, Łódź 1999, s. 15.

PN-N-18004:2001.

Lutze-Birk A., „Zakładowy system zarządzania bezpieczeństwem pracy-wdrożenie systemu w spółce z o. o. Naftobazy - doświadczenia praktyczne”, Mikołajki 2002; Karczewski J., „System zarządzania bezpieczeństwem pracy”, Gdańsk 2000, s. 118.

Markowski A., „Zapobieganie stratom w przemyśle cz.II”, Łódź 1999, s. 17.

Rzepecki J., „Bhp w przedsiębiorstwie - model analizy kosztów i korzyści”, BP 2/2002; http://www.ciop.pl

Karczewski J., „System zarządzania bezpieczeństwem pracy”, Gdańsk 2000, s. 115 badania F. Bird 1969 Insurance Company of North America.

Pawłowska Z. i inni, „Metody zbierania danych i obliczania skutków wypadków przy pracy”, BP 9/1998; http://www.wypadek.pl

Produkt Krajowy Brutto w roku 2001 wyniósł 749,311 mld. zł „Rocznik statystyczny 2002”, 2003.

„Economic Impact of Occupational Safety and Health in Memeber States of the European Union”, 2002.

Początkowo badaniami objęte były tylko: działalność produkcyjna i budownictwo, od 1996r. badania obejmują całą gospodarkę narodową, zgodnie z zaleceniami EUROSTATU badania takie przeprowadza się co 4 lata.

„Sprawozdanie GIP z działalności PIP w roku 2000”, W-wa 2001; „Sprawozdanie GIP z działalności PIP w 2001r.”, W-wa 2002.

Boczkowska K., „Koszty bezpieczeństwa i higieny pracy”, Łódź 2004, s. 287-295.

![]()