Wstęp

Rozdział 1

1.1. Pojęcia związane z bankowością elektroniczną

1.2. Charakterystyka Internetu (brak)

1.3. Historia Bankowości Internetowej na Świecie

Rozdział 2. Bankowość Internetowa w Polsce

2.1 Sektor bankowy w Polsce

2.2 Rys historyczny Bankowości Internetowej w Polsce

2.3 Czynniki wpływające na bankowość internetową

2.3.1 Sytuacje wpływające na Polski rynek bankowości elektronicznej

2.3.2 Korzyści płynące z bankowości internetowej

1.1.Pojęcia związane z bankowością elektroniczną

Bankowość elektroniczna (e-bankowość) to forma dostarczania i realizacji usług bankowych (obsługi produktów bankowych) za pomocą zdalnych kanałów dostępu, zapewnianych przez technologie informacyjno-komunikacyjne, bez konieczności osobistego kontaktu klienta z pracownikami banku. Takie rozumienie pojęcia bankowości elektronicznej definiuje trzy jego charakterystyczne cechy:

głównym wyróżnikiem jest stosowanie mediów elektronicznych

płaszczyzną zastosowania jest kontakt i interakcja klienta z bankiem

stanowi integralną część banku, a w szerszym kontekście bankowości.

Bank wirtualny jest to bank, w którym właściciel konta tylko za pomocą sieci Internet może przeprowadzić określone operacje bankowe. Klient nie ma możliwości fizycznego kontaktu z pracownikami banku, a jedynie możliwe kanały komunikacji z bankiem to poczta internetowa, chat room, poczta tradycyjna, lub połączenie telefoniczne z biurem obsługi klienta.

Jako bank on-line należy rozumieć bank, w którym w czasie rzeczywistym można przeprowadzać operacje bankowe w oddziałach, za pomocą specjalnych programów finansowych, przy użyciu przeglądarek internetowych oraz bankomatów wielofunkcyjnych, czy też telefonów komórkowych. Natomiast bank24 jest to bank, który jest dostępny dla klienta przez całą dobę poprzez call center, automatyczną linie telefoniczną, internet, WAP, SMS-y, telewizje satelitarną oraz bankomaty.

Bankowość internetowa oznacza ona realizację możliwie pełnej oferty usług bankowych z wykorzystaniem komputera osobistego klienta oraz medium komunikacyjnego, jakim jest w tym przypadku internet. Kontakt pomiędzy użytkownikiem a instytucją bankową odbywa się poprzez stronę www banku, bądź też przekaz informacji jest możliwy w formie transmisji komunikatów e-mail. Prekursorem bankowości internetowej była bankowość domowa (home banking). Polega ona na wykonywaniu pewnych operacji bankowych przez klienta przy pomocy wcześniej zainstalowanego specjalnego oprogramowania przy wykorzystaniu łącza telekomunikacyjnego.

Niektóre banki oferują dostęp do konta przez email. Jest to dostęp pasywny, tzn. klient nie może wykonywać żadnych operacji (wyjątkiem jest bank Inteligo który umożliwia także dokonywanie przelewów). Jeśli danego dnia nie zostanie wykonana żadna operacja bank nic nie wyśle. Wysyłany email to normalny wyciąg bankowy. Zawiera informacje o saldzie początkowym, wykonanych operacjach, ich dacie oraz na koniec o saldzie końcowym.

Kolejną formą dostępu do usług bankowych jest Phone Banking (nazywany niekiedy bankofonem, teleserwisem), który umożliwia uzyskanie za pomocą telefonu (pracującego w trybie wybierania tonowego) całodobowego dostępu do prowadzonych przez bank rachunków oraz uzyskanie różnych informacji związanych z ofertą banku. Serwis działa w sposób zautomatyzowany poprzez bezpośrednie połączenie z systemem komputerowym, w oparciu o uprzednio nagrane komunikaty głosowe. Każdy klient korzystający z automatycznego serwisu telefonicznego otrzymuje swój prywatny telekod, którego wstukanie na klawiaturze telefonu umożliwia dostęp do rachunku.

Rozwój funkcjonalności i możliwości wykorzystuje komunikacyjnych telefonów komórkowych umożliwił wprowadzenie nowych form dostępu do oferty banku.. Prosta technologia przesyłania krótkich informacji tekstowych (SMS), jak i możliwość dostępu do stron internetowych za pomocą protokołu WAP pozwoliły utworzyć wręcz osobne pojęcie, jakim jest mobil bank (m-bank)

Istotą bankowości mobilnej jest dostęp do informacji o koncie osobistym dzięki krótkim wiadomościom tekstowym- SMS. Kontakt możliwy jest nie tylko w godzinach pracy banków ale przede wszystkim pozostałych godzinach, kiedy tradycyjne oddziały banków są zamknięte. Banki stosują dwie strategie. Pierwsza polega na wysyłaniu do użytkownika krótkich wiadomości tekstowych - w oparciu o jakieś zdarzenie lub z ustaloną częstotliwością np. raz dziennie. Druga polega na wysyłaniu przez klienta banku SMS z określoną komendą, a rolą banku jest wysłanie odpowiedzi z potrzebną informacją.

Zastosowanie Protokołu Obsługi Aplikacji Bezprzewodowej WAP umożliwia posiadaczom urządzeń bezprzewodowych takich jak telefony komórkowe, pagery, organizery stały dostęp do internetu. Za pomocą telefonu komórkowego z opcją WAP, dzięki miniprzeglądarce można przeglądać strony internetowe, pozyskiwać i przesyłać dane. Ta stosunkowo nowa technologia stanowi kolejny, niekonwencjonalny kanał dystrybucyjny dla produktów banków. Bankowe usługi mogą być dostępne z każdego inteligentnego telefonu.

1.2.1 Historia bankowości internetowej w Stanach Zjednoczonych

Bankowość internetowa miała swój początek w Stanach Zjednoczonych. W grudniu 1994 roku LA Jolla Bank FSB z Kalifornii umożliwił swoim klientom dokonywanie transakcji przy pomocy internetu.

Natomiast pierwszym bankiem wirtualnym (bez placówki) stał się Security First Network Bank (www.sfnb.com) z Atlanty który 18 października 1995 r. rozpoczął świadczenie usług bankowych przez internet. Bank został stworzony dwóch krewnych Michaela McChesney i Jamesa Mahana. Pierwszy był właścicielem firmy która stworzyła bezpieczny system operacyjny SecureWare który został wykorzystany w banku, natomiast drugi był prezesem małego banku Cardinal Bancshares. Security First Network Bank był pierwszym wirtualnym komercyjnym bankiem w Stanach Zjednoczonych, który uzyskał zgodę Federal Reserve (FED) na prowadzenie działalności bankowej we wszystkich stanach. Po pierwszym miesiącu działalności bank posiadał już 1000 klientów, nie wydając żadnych pieniędzy na reklamę, jednak z bardzo dobrym publicity (rozgłosem). Oprogramowanie którego używał

i jednocześnie był właścicielem SFNB stało się jeszcze większym źródłem dochodu. Właściciele wprowadzili spółkę na giełdę oraz kontynuowali rozwijanie oprogramowania bankowego poprzez Security First Technologies. Po roku działalności SFNB miał już ponad 10.000 klientów. Pierwsze karty kredytowe zaoferowano klientom w listopadzie 1996 roku był to towar ekskluzywny proponowany tylko klientom o niskim poziomie ryzyka kredytowego. Byli to ludzie o dochodach powyżej 50.000 USD ponadto 80% stanowili klienci o wykształceniu wyższym. Z czasem SFNB wprowadził podstawowy rachunek osobisty (basic checking account) bez limitu dla papierowych czeków oraz z możliwością wykonywania do 35 elektronicznych opłat na miesiąc. Poza tym zaoferował korzystne oprocentowanie rachunku czekowego, usługi maklerskie, karty kredytowe, certyfikaty depozytowe, oraz możliwość przeglądania historii operacji do półtora roku wstecz. We wrześniu 1998r. Security First Network Bank został przejęty przez Royal Bank of Canada. W marcu 2000 roku Royal Bank of Canada kupił amerykański bank hipoteczny Prism, który umożliwił SFNB dostęp do sieci 150 oddziałów.

Tabela 1. Liczba gospodarstw domowych korzystających z usług bankowości internetowej w Stanach Zjednoczonych

Rok |

Użytkownicy bankowości internetowej (w mln) |

Odsetek osób płacących rachunki on-line |

2003 |

29,6 |

0,50 |

2004 |

35,3 |

0,57 |

2005 |

40,9 |

0,64 |

2006 |

46,2 |

0,71 |

2007 |

51,3 |

0,78 |

2008 |

56 |

0,85 |

Źródło: Bank i Kredyt czerwiec 2005 „Bankowość Komercyjna” str.34

Stany Zjednoczone musiały stać się prekursorem bankowości internetowej. Technologia internetowa w tym kraju zawsze była na najwyższym światowym poziomie. Obecnie w USA dostęp do internetu posiada 211 108 086 co daje blisko 70% populacji kraju, ponad to ta liczba stanowi prawie 30% wszystkich internautów na świecie.

1.2.2 Historia bankowości internetowej w Europie

W Europie usługi bankowości internetowej najwcześniej zostały wprowadzone przez banki skandynawskie, między innymi przez Sparbanken Finn, OKO Bank, Sampo Bank, SEB (Skandinaviska Enskilda Banken) oraz Nordea Bank.

Finlandia tak samo jak Stany Zjednoczone były pionierem w dziedzinie bankowości internetowej. W 1996 r. OKO Bank jako jeden z pierwszy banków na świecie i europie rozpoczął świadczenia usług bankowych za pomocą serwisu www, czyli parę miesięcy po SFNB. OKO Bank już w 1996 roku wykorzystywał usługi SMS, natomiast w 1999 r., współpracując z Nokią, stworzył indywidualne rozwiązania dla technologii WAP.

Prawdziwe początki bankowości internetowej w Finlandii wiążą się z bankiem Nordea który już w 1984 roku dał możliwość przeglądania salda konto oraz robienia przelewów za pomocą komputera klasy PC. Istotnym faktem jest że bank Nordea jako pierwszy udostępnił klientom technologie GSM jako narzędzie do obsługi operacji bankowych, nastąpiło to w 1992 roku. Bank Nordea jest przykładem banku w którym bardzo szybko wzrastał poziom elektronizacji usług. W 2001 r. 80% zleceń maklerskich było wykonywane za pomocą aplikacji elektronicznych, ponad 50% rachunków było płacone przez internet, 41% jednostek funduszy inwestycyjnych Finowie kupowali on-line, a 21% podań o karty kredytowe było wysyłane w formie elektronicznej. Na koniec 2004 roku bank Nordea posiadał 4 100 000 klientów, a z biura maklerskiego korzystało już 400 000 klientów.

Finlandia podobnie jak Stany Zjednoczone wprowadziła bankowość elektroniczną przyczyna była podobna wysoki rozwój technologiczny. Ponad to na rozwój bankowości i zmianę kanałów dystrybucji wpłyneła recesja gospodarcza na początku lat 90.

W Szwecji pod koniec roku 1996 pierwszy bank zaczął świadczyć usługi bankowości elektronicznej był to Skandinaviska Enskilda Banken w skrócie SEB. Już 4 lata po powstaniu nowego kanału dystrybucji korzystało z niego 2 miliony klientów. Za SEB podążyły inne banki w 2000 roku wszystkie banki w Szwecji udostępniły usługi bankowości elektronicznej.

W czerwcu 2001 r. bank ForeningsSparbanken (FSB) mógł się pochwalić największą liczbą klientów korzystających z usług on-line oscylowała ona w granicach 950 000. Już w 2003 r. spośród 2 660 000 klientów, 53% (1 430 000) korzystało z bankowości internetowej.

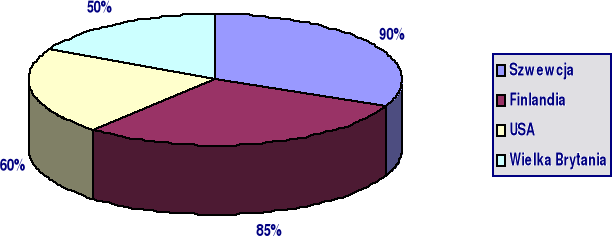

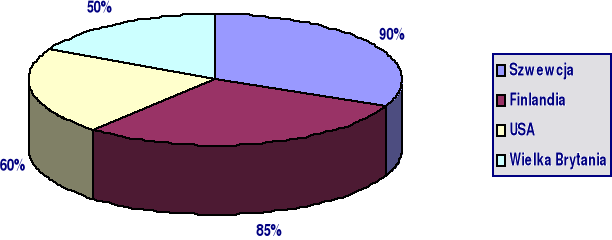

W Szwecji jak w całej skandynawi bankowość internetowa szybko się pojawiła i zajęło jej nie wiele czasu by stać się głównym kanałem dystrybucji usług bankowych i nie tylko. Obecnie 90% banków udostępnia usługi on-line ten wynik jest nawet minimalnie lepszy niż w Finlandii (wykres 1.)

Bankowość elektroniczna została także szybko wprowadzona w największych bankach europejskich, przykładem może być niemiecki bank Deutche Bank który jest drugim pod względem liczby klientów korzystających z rachunku za pomocą internetu. Oferta DB skupiała się na czterech obszarach działalności. Najbardziej rozpowszechnionym produktem było konto osobiste, kolejny segment usług stanowiły ubezpieczenia i emerytury. Kolejną ofertą były fundusze inwestycyjne i usługi maklerskie. Ostatni obszar usług obejmował oferty poświęcone finansowaniu nieruchomości.

W 2004 r. Niemcy stały się europejskim liderem bankowości internetowej pod względem liczby klientów.

Ciekawa sytuacja miała miejsce w Wielkiej Brytanii gdzie pod koniec roku 1998 największa firma ubezpieczeniowa założyła internetowy bank Egg. Po pół rocznej działalności bank posiadał pół miliona klientów oraz 5 miliardów funtów depozytu. Egg jest bankiem co przynosi ogromne dochody na początku roku 2002 r. zanotował dochody na poziomie 2,4 miliona funtów, co czyni go jednym z najlepszych banków internetowych na świecie. W 2004 r. liczba klientów sięgała blisko 2 900 000. Ponad to bank Egg jest liderem TV banking dzięki współpracy z telewizją Sky.

Bank Egg razem z Barcleys Bank był liderem bankowości internetowej w Wielkiej Brytanii w 2000 r. liczba klientów tych banków przekroczyła 1 200 000 lekką przewagę posiadał Barclays Bank.

W pierwszym kwartale 2004 roku liczba klientów korzystających z bankowości internetowej w Wielkiej Brytanii oscylowała w granicach 9,6 miliona.

Wykres 1. Procent banków w poszczególnych krajach świadczących

usługi za pośrednictwem internetu.

Źródło: mbank.com.pl/download/edukacja/2_1_1_Historia_bankowoxci_internetowej.ppt

2.1 Sektor bankowy w Polce

Zgodnie z definicją która obowiązuje w Unii Europejskiej bank jest to instytucja prowadząca działalność we własnym imieniu i na własny rachunek, na podstawie zezwolenia władz nadzorczych, polegająca na przyjmowaniu depozytów (lub innych środków powierzonych pod jakimkolwiek tytułem zwrotnym) i udzielaniu kredytów lub wydawaniu pieniądza elektronicznego.

W latach 1975 - 1986 w Polsce funkcjonowały cztery banki, były to: Narodowy Bank Polski, Bank Handlowy S.A., Pekao S.A. i Bank Gospodarki Zywnościowej. W tych latach władze państwowo-partyjne kontrolowały banki. Wolny rynek i wolna konkurencja były zakazane i każdy bank miał ustalony obszar działalności. W następnych dwóch latach powstały nowe banki (PKO BP i BRE) ale sytuacja bankowości w Polsce się nie zmieniła.

Prawdziwa reforma miała miejsce w 1989 roku. 31 stycznia 1989 roku nastąpiła zmiana w prawie bankowym która miała zrobić z banków instytucje dążące do uzyskiwania zysków, samorządnymi i samofinansującymi się i funkcjonującymi na zasadach wolnej konkurencji. Po zmianie prawa bankowego liczba banków do 1993 roku błyskawicznie wzrosła do ponad 80 co przyczyniło się do kryzysu. W 1994 duża część banków była zagrożona bankructwem przez złe prowadzenie i udzielanie dużych kredytów. Sytuacje uratowało przerzedzenie rynku, co stało się impulsem do pracy nad poprawą bankowości w kraju. W 1994 roku wprowadzono procedury bankowe które wymuszały tworzenie, przez banki, dużych rezerw, również została wymieniona kadra na lepszą. Nastąpiła prywatyzacja dużej liczby banków która pomogła w ich szybkiej modernizacji.

Podstawowymi częściami systemu bankowości w Polsce były:

Banki komercyjne

Systemy bankowości spółdzielczej

Narodowy Bank Polski, który był jednocześnie bankiem centralnym i sprawował piecze nad systemem bankowym

Liczba banków w Polsce w latach 1989 - 1995

|

Banki |

||

Rok |

razem |

Państwowo-prywatne |

Nowo powołane |

1989 |

21 |

7 |

12 |

1990 |

61 |

47 |

40 |

1991 |

78 |

64 |

17 |

1992 |

82 |

68 |

6 |

1993 |

83 |

70 |

1 |

1994 |

84 |

72 |

1 |

1995 |

86 |

70 |

4 |

Źródło: Bankowość, Podręcznik Akademicki wydanie drugie

pod red. Władysława L. Jaworskiego i Zofii Zawadzkiej str. 56

Obecnie system bankowy w Polsce jest mocny i stabilny. Od roku 1989 kiedy miała miejsce zmiana ustrojowa kraju, udało się uniknąć większych wstrząsów. Z kilkudziesięciu komercyjnych banków działających w Polsce, większość jest sprywatyzowana. W ich prywatyzacji wzięły udział największe instytucje finansowe z Europy i świata. Dlatego (jak pokazuje tabela 1.) większość udziałów w polskich bankach posiadają inwestorzy zagraniczni. W Polskim sektorze bankowym występuje też kilkaset banków spółdzielczych. Są to głównie małe banki skoncentrowane na działalności lokalnej.

Na koniec roku 2006 w Polsce było 647 banków z czego:

63 stanowiły banki komercyjne:

11 z przeważającym udziałem kapitału polskiego

52 z przeważającym udziałem kapitału zagranicznego

584 stanowiły banki spółdzielcze

Skalę obydwóch rodzajów banku pokazują ich wyniki finansowe. W 2006 roku banki komercyjne zanotowały zysk na poziomie 10138,2 miliona złotych, natomiast zysk banków spółdzielczych wynosił zaledwie 509,3 miliona złotych.

Struktura własnościowa banków w Polsce (stan na 30 września 2005)

Inwestorzy zagraniczni |

61,8% |

Skarb państwa |

12% |

Państwowe osoby prawne |

1,9% |

Udziałowcy banków spółdzielczych |

4,2% |

Pozostałe podmioty krajowe |

7,3% |

Drobni akcjonariusze |

12,8% |

Źródło: http://www.nbp.gov.pl/Publikacje/nadzor_bankowy/pdf/synteza2005_3.pdf

Do największych banków w Polsce należą:

PKO BP SA (Powszechna Kasa Oszczędności Bank Polski Spółka Akcyjna)

Bank Pekao SA (Bank Polska Kasa Opieki Spółka Akcyjna, PEKAO)

Bank BPH S.A. (Bank Przemysłowo-Handlowy)

PKO BP SA jest największym bankiem w Polsce utworzony został 8 lutego 1919 roku jako Pocztowa Kasa Oszczędności. Pierwszym prezesem był Hubert Linde. Następnie utworzono Centrale banku w Warszawie oraz oddziały lokalne w Krakowie, Łodzi, Katowicach, Poznaniu oraz Lwowie. Do początku II wojny światowej liczba książeczek oszczędnościowych wynosiła 3,4 miliona. Przez długi okres czasu PKO pełniło funkcje głównego banku oszczędnościowo-kredytowego dla Polaków. W roku 1950 Pocztowa Kasa Oszczędności została zamieniona na Powszechną Kasę Oszczędności. W 1974 wprowadzono do oferty banku rachunek oszczędnościowo-rozliczeniowy (ROR). W tym samym roku bank zatrudniał już 15 tysięcy osób i wygenerował zysk wysokości 1,9 miliarda złoty. Od 1975 PKO było w strukturach NBP. W 1987 bank stał się znowu samodzielny i zaczął działalność jako Powszechna Kasa Oszczędności Bank Państwowy. 10 listopada 2004 roku jako Powszechna Kasa Oszczędności Bank Państwowy Spółka Akcyjna zadebiutowała na warszawskiej Giełdzie Papierów Wartościowych.

W ostatnich latach można zauważyć pewne istotne zmiany zachodzące na rynku bankowym w Polsce. Nastąpił znaczący rozwój usług kredytowych w szczególności kredytów mieszkalnych. Po za tym bardzo widoczny jest rozwój usług on-line, obecnie każdy duży bank oferuje dostęp do konta przez Internet. Również można zaobserwować zmianę w strukturze lokowania oszczędności przez Polaków. Co raz większym zainteresowaniem cieszą się fundusze inwestycyjne na których na początku 2006 roku zostało ulokowane 61,3 miliona złoty ta suma do końca roku wzrosła o 60% co stanowiło już 20% oszczędności Polaków. Zmiana upodobania co do tej dziedziny życia przybliża nas do krajów lepiej rozwiniętych.

2.2 Historia bankowości internetowej w Polsce

Usługi bankowości internetowej w Polsce znalazły się późno w stosunku do zachodniej europy i USA. Sytuacja ta przynosi korzyści, ponieważ banki mogły wykorzystać doświadczenie i wystrzec się głównie niepotrzebnych kosztów w postaci inwestycji w niesprawdzone systemy i technologie. Za początki bankowości internetowej w Polsce uznaje się powstanie 14 października 1998 r. Oddziału Elektronicznego w Powszechnym Banku Gospodarczym w Łodzi. Rok później dzięki fuzji Banku PKO S.A powstało Centrum Bankowości Elektronicznej TELEPEKAO 24. Następnymi bankami świadczącymi takie usługi były: BZ WBK(IX 1999), BPH obecnie BPH PBK(XI 1999), Fortis Bank(I 2000), Lukas Bank (III 2000).

Bank BZWBK posiadał ofertę bankowości internetowej pod nazwą BZWBK24. Była to oferta dla klientów indywidualnych i firm za pomocą internetu, telefonu, WAP, SMS. Jednocześnie były już w tym banku dostępne rozbudowane usługi maklerskie kierowane za pomocą internetu.

Bank Przemysłowo-Handlowy S.A (obecnie BPH PBK) w listopadzie 1999 roku zaoferował usługę internetową BPH Sezam która obejmowała trzy konta: Sezam Student, Sezam Junior, Sezam Złoty. Poprzez połączenie internetowe klient mógł sprawdzić saldo swojego konta, historie operacji, a nawet wykonywać przelewy bankowe. Wszystkie banki internetowe stale powiększają liczbę usług. Przykładowo konta internetowe dają możliwość zakładania lokat, składania wniosków o przyznanie karty kredytowej i kredytu oraz definiowania przelewów stałych i jednorazowych. Po fuzji BPH S.A i PBK S.A obydwa banki zintegrowały działalność bankowości elektronicznej i stworzono System Internetowy Sez@m.

Fortis Bank w styczniu 2000 roku utworzył internetową obsługę Pl@net dostępną na rachunku srebnym oraz złotym. Oferta była przeznaczona dla zamożnych klientów oraz podmiotów gospodarczych. Fortis bank jako jedyny w Polsce

wykorzystał certyfikaty cyfrowe dla klientów, które używane są w procesie autoryzacji dostępu.

Stworzona w marcu 2000 roku przez Lukas Bank usługa internetowa o nazwie Lukas e-Bank została uznana przez specjalistów za najbezpieczniejszą dzięki użyciu tokena i długiego klucza szyfrującego.

26 listopada 2000r. następuje przełom w polskiej bankowości. Data ta wiąże się z oficjalnym rozpoczęciem działalności wirtualnego banku w Polsce - mBanku, w rzeczywistości elektronicznego oddziału BRE Banku w Łodzi. Bank ten nie posiadał punktów obsługi klienta umożliwiających osobisty kontakt do czasu utworzenia tego pierwszego w Łodzi zwanego samoobsługowym kioskiem wielofunkcyjnym. BRE Bank prowadził strategie segmentacji klientów w internecie. Dla najmłodszych klientów bank utworzył izzybank i w ten sposób wylansował trzecią markę w internecie.

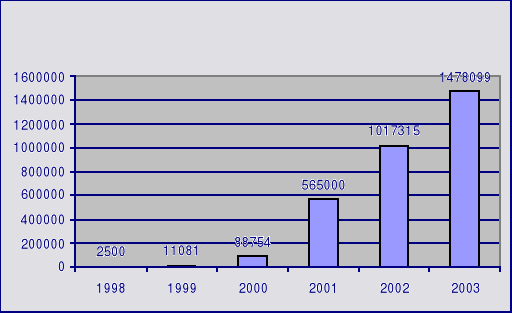

Po rynkowym sukcesie pierwszego w pełni wirtualnego banku w Polsce - mbanku. Powstało dwóch naśladowców strategii bezoddziałowej. Jednym z nich był Volkswagen Bank Polska S.A oferująca uslugę internetową Volswagen Bank Direct który skoncentrował się na obsłudze klientów indywidualnych oraz przedsiębiorstw. Równolegle powstał internetowy serwis Inteligo. Nastąpił boom nowych bankowych serwisów internetowych (wykres 2).

Wykres 2. Liczba klientów indywidualnych korzystająca z dostępu do rachunku przez internet w Polsce w latach 1998 - 2003

Źródło: Forum bankowości elektronicznej - Eugeniusz Śmiłowski Pentor Maj'2003

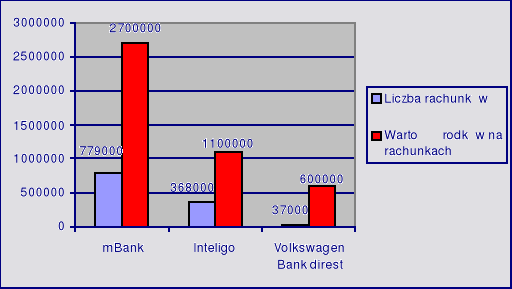

Po roku funkcjonowania Inteligo Financial Services S.A wraz ze współakcjonariuszem Bankgesellschaft Berlin Polska S.A stał się, jednocześnie z mbankiem, liderem bankowości internetowej w Polsce (wykres 3). Strategia Inteligo polegała na maksymalnym i jak najefektowniejszym rozszerzeniem gamy produktów, zgodnie z zasadą best of breed.

Wykres 3. Liczba rachunków oraz wartość środków zgromadzonych w trzech wirtualnych bankach w Polsce, stan na koniec czerwca 2004 r.

Źródło: Przyszedł czas na zysk. „Ekonomia i Rynek'', „Rzeczpospolita'' z 28.08.2004, nr 20

2.3 Czynniki wpływające na rozwój bankowości internetowej

Bankowość internetowa powstała zaledwie kilka lat temu, a obecnie jest usługą powszechnie akceptowaną przez klientów. Dla banków internetowych usługi finansowe są już standardem, który powinien być jak najszybciej wprowadzany i stale udoskonalany. Rewolucja zapoczątkowana przez stworzenie internetu ciągle trwa w bankowości. Od krajów wysoko rozwiniętych poprzez kraje rozwijające się, do krajów o niskim dochodzie ma miejsce przepływ technologii, pomysłów i nowych koncepcji w bankowości. Kulturowa odmienność systemów bankowo-finansowych na różnych kontynentach sprawia, że nie ma uniwersalnego modelu strategicznego bankowości internetowej. W jednym kraju można bez problemu wprowadzić pomysły biznesowe z sukcesem realizowane w innym państwie. Natomiast w innych krajach, mimo dużej liczby użytkowników internetu, pewne pomysły się nie sprawdzą

Tabela. Czynniki determinujące poziom rozwoju bankowości elektronicznej

Wyszczególnienie |

Czynniki (przykłady) |

Obszar społeczno kulturowy |

Poziom wykształcenia Poziom umiejętności w zakresie stosowania nowoczesnych technologii informacyjno-komunikacyjnych Respektowanie zasad organizacyjnych i etycznych związanych z transakcjami elektronicznymi Przyzwyczajenia i nawyki kulturowe Poziom dochodów |

Zaawansowanie technologiczne |

Stan i przepustowość łączy komunikacyjnych Łatwość i szybkość dostępu do internetu |

Polityka gospodarcza |

Poziom rozwoju ekonomicznego Czytelne i spójne prawodawstwo w zakresie e-biznesu i pochodnych Wsparcie dla inicjatyw e-biznesowych, w tym bankowości elektronicznej |

Sektor bankowy |

Efektywny sektor kontroli i nadzoru elektronicznych transakcji bankowych Orientacja na klienta i jego potrzeby Zapewnienie wysokiej jakości świadczonych usług bez względu na stosowany kanał dostępu |

Źródło: „Bankowość elektroniczna” Praca zbiorowa p. red. Andrzeja Gospodarowicza, Polskie Wydawnictwo Ekonomiczne, Warszawa 2005

2.3.1Sytuacje wpływające na Polski rynek bankowości elektronicznej

Ogólna sytuacja gospodarcza Polski sprzyja rozwojowi bankowości internetowej. Od kilku lat notuje się wzrost produktu krajowego brutto. Można wykazać prawidłowość, że przyrost kont internetowych jest znacznie większy niż wzrost produktu krajowego. Wynika to ze specyfiki nowej usługi wprowadzanej na rynek, która na początku życia charakteryzuje się bardzo dużym potencjałem wzrostu. Do kolejnych czynników makroekonomicznych mającymi wpływ na rozwój bankowości internetowej możemy zaliczyć rozwój, a następnie stabilizacje systemu bankowego w finansowego w Polsce. Wśród czynników demograficznych i kulturowych istotny wpływ mają zmiany kulturowe polskiego społeczeństwa. Transformacja ustrojowa oraz przechodzenie z ery industrialnej w postindustrialną ma pozytywny wpływ na wzrost zainteresowanie nowoczesnymi usługami bankowymi. Jest to najbardziej zauważalne wśród osób młodych należących do tzw. grup „Yuppi” i „Dinc” oraz z wyższym wykształceniem. Bardzo istotny aspekt rozwoju należy w przełamaniu barier psychologicznych dotyczących kontaktu z bankiem głównie za pomocą komputera lub telefonu komórkowego, a nie bezpośredniego kontaktu z pracownikiem. Zmiana stylu życia i moda na nowoczesnego człowieka, korzystającego ze współczesnej technologii promuje bankowość internetową. Szybki postęp technologiczny sprzyja udoskonalaniu nowoczesnej bankowości. Co roku redukuje się czas wdrażania nowych technologii. Radio potrzebowało 50 lat żeby nasycić rynek, telewizja około 25 lat, natomiast Internet w Polsce istnieje od około 10 lat i charakteryzuje się szybszą penetracją rynku niż poprzednie technologie. Ogromny wpływ na rozwój bankowości internetowej ma przyjęcie przez Sejm Ustawy o podpisie elektronicznym. Nadała ona moc urzędową podpisowi cyfrowemu (szerzej elektronicznemu) oraz wprowadził instytucje tzw. zaufanej trzeciej strony, która zajmuje się tworzeniem oraz poświadczaniem kluczy wykorzystywanych przy podpisywaniu wiadomości elektronicznych. Następnym krokiem była Ustawa o elektronicznych instrumentach płatniczych, która definiuje między innymi pieniądz elektroniczny, bankowość elektroniczną, oraz elektroniczny instrument płatniczy. Istotnym czynnikiem warunkującym rozwój bankowości internetowej będzie zachowanie władz antymonopolowych wobec Telekomunikacji Polskiej S.A. Polityka stosowana przez ten urząd, a także Ministerstwo Infrastruktury wpływa na konkurencyjność dostawców internetu a co za tym idzie ma wpływ na koszt połączenia z Internetem, rozbudowę sieci teleinformatycznej.

2.3.2 Korzyści płynące z bankowości internetowej

Konieczność wprowadzenia elektronicznych kanałów dystrybucji usług finansowych nie ulega wątpliwości. Główną zaletą tego rozwiązania jest pokonanie bariery przestrzennej i czasowej w procesie obsługi klienta. W przypadku bankowości internetowej ograniczenia przestrzenne i czasowe nie występują, co sprawia, że z technicznego punktu widzenia nowy kanał dystrybucji usług bankowych wydaje się rozwiązaniem niemal idealnym. Bankowość elektroniczna umożliwia znaczącą poprawę w zakresie efektywności operacyjnej banków, najważniejsze funkcje elektronicznych kanałów dystrybucji polegają na:

natychmiastowym przekazywaniu informacji

dokonywaniu transakcji on-line

automatyzacji transakcji

wprowadzeniu samoobsługi

obniżce kosztów

Według rady bankowości elektronicznej do czterech korzyści banku internetowego zaliczamy:

oszczędność kosztów związanych z tworzeniem rozbudowanej sieci oddziałów

oszczędność kosztów związanych z obsługą klientów i przetwarzaniem dokumentów papierowych

szybsza obsługa klienta i lepsze dostosowanie się do jego potrzeb

eliminacja zagrożeń związanych z tradycyjnymi przestępstwami bankowymi np. fałszowanie dokumentów bankowych.

Jak widać dwie z czterech zalet bankowości internetowej tyczy się kosztów. Sampo Bank dokonał w 2000 roku wyliczeń obejmujących wprowadzenie, eksploatacje oraz modernizację systemów. Wynikało z nich że przeciętny koszt transakcji w tradycyjnym oddziale wynosił 2,28 euro, następnie poprzez pracownika call center 1,27 euro, poprzez pocztę tradycyjną 0,84 euro, ale już system bankowości internetowej i bankomat wygenerowali koszt zaledwie po 0,3 euro, natomiast automatyczna obsługa w call center 0,17 euro, a najtaniej za pomocą polecenia zapłaty 0,05 euro. Generalnie operacje, w których nie bierze udziału pracownik banku lub jego uczestnictwo jest minimalne, są kilkukrotnie tańsze. W polskich bankach koszt pojedynczego przelewu jest zbliżony do tych podanych przez Sampo Bank.

Usługi bankowe w Internecie są również korzystne dla klientów. Spełniają ich oczekiwania głownie takie jak:

szybszy dostęp do informacji - dzięki bankowości internetowej klienci mają dostęp do pełnej informacji o samym banku oraz jego usługach i produktach. Ponad to większość banków oferuje serwisy finansowo-gospodarcze z które zawierają między innymi informacje o kursie walut, notowaniach giełdowych;

ograniczenie czasochłonnych, bezpośrednich kontaktów z bankiem - wszelkie operacje na rachunku można dokonać o dowolnej porze dnia i nocy; znika konieczność odwiedzania oddziału, co zazwyczaj wymaga czasu na dojazd oraz stanie w kolejkach;

dzięki elektronicznej obsłudze systemów płatności operacje bankowe są wykonywane znacznie szybciej, zarówno na etapie przygotowania dokumentów elektronicznych przez klienta, jak również realizacji przez bank;

efektywniejsze gospodarowanie środkami na rachunku - stały dostęp do konta umożliwia efektywniejsze zarządzanie swoimi pieniędzmi. Klient w kilka minut może ulokować swoje zasoby finansowe na lokacie krótkoterminowej, funduszu inwestycyjnym;

A. Jurkowski, 2001 „Materiały i Studia NBP”, z 125

Tomasz Koźliński „Bankowość internetowa” CeDeWu, Warszawa 2004

ibidem

M. Solarz „Rozwój bankowości elektronicznej w Polsce” Wyższa Szkoła Ekonomiczna, Warszawa 2006

Tomasz Koźliński „Bankowość internetowa” CeDeWu, Warszawa 2004

http://pl.wikipedia.org/wiki/Bankowo%C5%9B%C4%87_elektroniczna#Email

prof. dr hab. Witold Kwaśnicki „Prawo Mediów Elektronicznych” http://www.monitorprawniczy.pl/

„Bankowość elektroniczna” Praca zbiorowa p. red. Andrzeja Gospodarowicza, Polskie Wydawnictwo Ekonomiczne, Warszawa 2005

Barbara Żurawik „Bankowość mobilna; nowy kanał dostępu do usług finansowych” http://www.swiatmarketingu.pl/index.php?rodzaj=01&id_numer=349776

ibidem

http://www.internetworldstats.com/stats2.htm

Źródło: Bank i Kredyt czerwiec 2005 „Bankowość Komercyjna” str.35

http://www.nordea.com

Źródło: Bank i Kredyt czerwiec 2005 „Bankowość Komercyjna” str.34

Tomasz Koźliński, „Bankowość internetowa” CeDeWu, Warszawa 2004 str. 13

Zbigniew Dobosiewicz „Bankowość”, Polskie Wydawnictwo Ekonomiczne, Warszawa 2003

http://www.business.gov.pl/System,bankowy,i,uslugi,finansowe,66.html

Główny Urząd Statystyczny „Wyniki finansowe banków w 2006” Warszawa 2007

http://www.pkobp.pl/

http://www.business.gov.pl/System,bankowy,i,uslugi,finansowe,66.html

Tomasz Koźliński, „Bankowość internetowa” CeDeWu, Warszawa 2004 str. 14

http://www.bzwbk.pl

Token, generator kodów jednorazowych - urządzenie elektroniczne służące do uwierzytelniania transakcji internetowych, najczęściej bankowych. - http://pl.wikipedia.org/wiki/Token

http:/www.mbank.com.pl

http://www.bankier.pl/wiadomosci/article.html?article_id=320483&banki=34

Tomasz Koźliński „Bankowość internetowa. Część II - rozwój na świecie i w Polsce” Bank i Kredyt czerwiec 2005

Tomasz Koźliński „Bankowość internetowa” CeDeWu, Warszawa 2004

Joanna Pietnak „Wpływ modelu dystrybucji na konkurencyjność banku” Bank i Kredyt marzec 2002 Wydawnictwo NBP

Tomasz Koźliński „Bankowość internetowa” CeDeWu, Warszawa 2004

M. Debniewska „Banki na rynku finansowym teraźniejszość i przyszłość” Wyd. Uniwersytetu

Warmińsko-Mazurskiego, Olsztyn 2003

Wyszukiwarka

Podobne podstrony:

temat 5, UG, Zarządzanie II sem, Bankowość

20080613093121, UG, Zarządzanie II sem, Bankowość

test zerówka, UG, Zarządzanie II sem, Bankowość

wady i zalety bankowości internetowej, UG, Zarządzanie II sem, Bankowość

PNOP 2, UG, Zarządzanie II sem, Podstawy nauki o przedsiębiorstwa

Odpowiedzi na pytania testoweFINANSE, UG, Zarządzanie II sem, Finanse

doktoranci masowo na rynku pracy, UG, Zarządzanie II sem, Podstawy nauki o przedsiębiorstwa

PNOP 2, UG, Zarządzanie II sem, Podstawy nauki o przedsiębiorstwa

Zarzadzanie II sem[1], Zarządzanie

marketing pytania i odpowiedzi ZBIÓR, WZR UG ZARZĄDZANIE - ZMP II STOPIEŃ, I SEMESTR (zimowy) 2015-

Heraklit, UG, Zarządzanie I sem, Filozofia

systemy bankowepytania wszystkie, fir II st II sem umcs, sb z fb

Makroekonomia ściąga Pojęcia II sem, Zarządzanie i inżyniernia produkcji, Ekonomia

Nauka o Organizacji 16.12.2012 materiały od wykładowcy, UG 2013-2014 Zarządzanie, II rok, NOO P.Wale

bankowosc egz, STUDIA, UG I stopień, UG FiR (II rok), Semestr III, Bankowość

więcej podobnych podstron