WYŻSZA SZKOŁA ZARZĄDZANIA

W xxx

TEMAT:

ANALIZA RENTOWNOŚCI JAKO KRYTERIUM OCENY FINANSOWEJ PRZEDSIĘBIORSTWA NA PODSTAWIE FIRMY ARTPOL Sp.J.

Jan Kowalski

Nr albumu: 2286/2000/

Praca licencjacka napisana

pod kierunkiem naukowym

dr Jana Kowalskego

- xxx 2004 -

Spis treści.

Wstęp............................................................................................ 3

Istota i zakres analizy finansowej.................................................. 4

Rachunek zysków i strat - źródło informacji do oceny rentowności przedsiębiorstwa........................................................ 6

Istota rachunku zysków i strat............................................. 6

Konstrukcja rachunku zysków i strat................................... 8

Podstawowe rodzaje przychodów i kosztów....................... 10

Przychody i koszty operacyjne ............................................. 10

Pozostałe przychody i koszty operacyjne................................ 10

Przychody i koszty finansowe................................................ 10

Zyski i straty nadzwyczajne................................................. 11

Badanie rentowności firmy........................................................... 12

Analiza porównawcza - struktura i dynamika kosztów i przychodów......................................................... 12

Analiza wskaźnikowa........................................................ 13

Wskaźniki rentowności sprzedaży........................................ 14

Wskaźnik rentowności majątku............................................ 16

Wskaźnik rentowności kapitału własnego............................... 17

Struktura wskaźnikowa rentowności

- Piramida Du Pont'a........................................................ 17

Prezentacja firmy ARTPOL Sp.J.................................................. 20

Historia i przedmiot działalności Firmy ARTPOL Sp.J....... 20

Otoczenie rynkowe............................................................ 21

Tendencje na rynku opakowań - charakterystyka rynku........... 21

Spółka ARTPOL na tle rynku opakowań foliowych................... 24

Perspektywy - szanse i zagrożenia.................................. 27

Analiza rentowności firmy ARTPOL Sp.J..................................... 29

Prezentacja rachunków zysków i strat Spółki.................... 29

Ocena struktury i dynamiki elementów rachunku zysków i strat..................................................................... 31

Ocena rentowności........................................................... 35

Podsumowanie............................................................................ 41

Załączniki...................................................................................... 43

Spis tabel..................................................................................... 47

Spis rysunków.............................................................................. 48

Bibliografia................................................................................... 49

Wstęp.

Ciągły i szybki rozwój gospodarczy i techniczny we współczesnym świecie wymaga od przedsiębiorstw sprawnego i dynamicznego działania. Jednym z elementów warunkujących takie działanie jest analiza ekonomiczna.

Mechanizmy rynkowe coraz rodzą coraz większe zapotrzebowanie na opracowanie nowych założeń, kierunków i celów analizy ekonomicznej, zwłaszcza analizy finansowej w przedsiębiorstwie, gdyż stanowi ona niezbędny element zarządzania przedsiębiorstwem w gospodarce rynkowej.

Praca prezentuje ocenę rentowności jako jedno z kryteriów oceny finansowej przedsiębiorstwa.

Oceny tej dokonano na podstawie danych zaczerpniętych ze sprawozdań finansowych firmy ARTPOL Sp.J. za lata 2001, 2002 i pierwsze półrocze 2003. Głównym źródłem informacji niezbędnych do przeprowadzenia oceny rentowności Spółki był rachunek zysków i strat. Jest on prezentowany w pracy jako załącznik do niej.

Badanie przeprowadzono stosując analizę porównawczą i analizę wskaźnikową.

2. Istota i zakres analizy finansowej.

Analiza to badanie cech, struktur, wewnętrznych i zewnętrznych zależności zjawiska, badanie efektów działań lub zaniechania tych działań.

Analiza finansowa to najstarszy dział analizy ekonomicznej. Pierwsze próby oceny wskaźników finansowych przedsiębiorstw zostały dokonane już w XIX wieku.

Obejmuje ona zagadnienia związane z całokształtem działalności gospodarczej przedsiębiorstwa 1).

Zarządzanie przedsiębiorstwem nie może mieć charakteru intuicyjnego. Wszystkie decyzje poprzedzane są analizą istniejącej sytuacji, zaistniałych zmian oraz określeniem prognoz na przyszłość bliższą i dalszą. Ocena sytuacji finansowej jednostki dokonywana jest za pomocą różnych wskaźników. Wskaźniki te posiadają większą wartość, jeżeli mogą być prezentowane dla kilku okresów, przez co można zaobserwować zachodzące zmiany i określić trendy w sytuacji majątkowej i finansowej. Wynikami analizy finansowej przedsiębiorstwa zainteresowani są nie tylko jego właściciele, ale także potencjalni inwestorzy, banki, wierzyciele oraz sami pracownicy.

Przedmiot i zakres analizy finansowej w gospodarce rynkowej nie ma jednolitego charakteru. Zależy od:

systemu zarządzania

dostępności informacji

stopnia szczegółowości danych

jednostki przeprowadzającej ocenę

Można wyróżnić analizę finansową wewnętrzną i zewnętrzną.

Analizy finansowe zewnętrzne są oparte wyłącznie na publikowanych sprawozdaniach finansowych (głównie na bilansie i rachunkach zysków i strat). Zakres informacji możliwy tu do osiągnięcia jest ograniczony i nie pozwala na ocenę niektórych zagadnień.

Analizy finansowe wewnętrzne są prowadzone przez samo przedsiębiorstwo. Opierają się one nie tylko na przedstawionej

1) Lech Bednarski, Tadeusz Waśniewski, „Analiza finansowa w zarządzaniu przedsiębiorstwem”, Tom 1, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 1996, str. 10.

sprawozdawczości finansowej, ale również na wskaźnikach

niefinansowych, pochodzących z ewidencji księgowej, planowania. Analiza ta nie napotyka na barierę informacyjną, może być realizowana w

każdym momencie w miarę występującego zapotrzebowania i ma charakter analizy przyczynowo - skutkowej. Analizując mierniki finansowe sięga do sfery techniczno - ekonomicznej (np. obszaru klientów, procesów rozwoju). Stąd jej cel, przedmiot i zakres jest dużo szerszy niż analizy zewnętrznej.

Aby wyniki analiz finansowych były miarodajne dane dla potrzeb tych analiz powinny być porównywalne, a jeśli nie jest to możliwe powinno się wiedzieć o istnieniu czynników zakłócających. Czynnikami takimi mogą być np. zmiany w sposobie prowadzenia rachunkowości w firmie.

Rachunek zysków i strat - źródło informacji do oceny

rentowności przedsiębiorstwa.

3.1. Istota rachunku zysków i strat.

Sprawozdania finansowe takie jak bilans, rachunek zysków i strat, sprawozdanie z przepływu środków pieniężnych spełniają określony cel. Jest nim dostarczenie użytkownikom zewnętrznym i wewnętrznym informacji o sytuacji finansowej, wynikach działalności oraz zmianach sytuacji finansowej podmiotu gospodarczego.

Informacje te są wykorzystywane przez odbiorców do analizy i oceny podmiotu gospodarczego oraz podejmowania określonych decyzji. Zaspokojenie wszystkich potrzeb wielu różnych odbiorców jest możliwe dzięki podziałowi sprawozdania finansowego na części, które dostarczają wycinkowych informacji:

informacje dotyczące sytuacji finansowej prezentowane są w bilansie. Z danych tam zawartych użytkownik czerpie wiedzę o kontrolowanych przez jednostkę zasobach, jej strukturze finansowej, płynności, wypłacalności.

Informacje o wynikach działalności wykazywane są w rachunku zysków i strat.

Informacje o zmianach sytuacji finansowej prezentowane są w innych sprawozdaniach wchodzących w skład sprawozdania finansowego takich jak: sprawozdanie z przepływu środków pieniężnych, sprawozdanie zmian w kapitale własnym.

Poszczególne sprawozdania mimo, że dostarczają odmiennych informacji są ze sobą ściśle powiązane, ponieważ różnie opisują spojrzenie na te same zdarzenia gospodarcze.

Niektóre dane zawarte w bilansie, rachunku zysków i strat są zbyt ogólne lub nie zaspokajają wszystkich potrzeb użytkownika, dlatego też aby sprawozdanie finansowe spełniło swoje zadanie, jednostka ma obowiązek rozszerzyć je o dodatkowe zestawienia i dane uzupełniające, które umieszcza w informacji dodatkowej.

Rachunek zysków i strat jest jednym ze sprawozdań finansowych sporządzanych przez przedsiębiorstwo.

W odróżnieniu od bilansu, który prezentuje zasoby majątkowe firmy i źródła ich finansowania w określonym momencie, rachunek zysków i strat grupuje wszystkie przychody uzyskane przez przedsiębiorstwo i odpowiadające im koszty, prowadzi do ustalenia wyniku finansowego (zysku lub straty).

Wielkość wyniku finansowego, jaki osiąga firma, jest bardzo ważną informacją, ale często niewystarczającą. Rezultat działalności gospodarczej może być kształtowany przez różne zdarzenia: ekonomiczne, losowe, podatkowe, prawne. Ważna jest więc informacja o tym, jakie czynniki w jakim stopniu wpływają na wielkość wyniku finansowego. Źródłem takich informacji jest właśnie rachunek zysków i strat. Pozwala on ocenić uzyskane przychody i poniesione koszty oraz zdarzenia nadzwyczajne.

Ustawa o rachunkowości z dnia 29 września 1994r. przewiduje wariant porównawczy i wariant kalkulacyjny rachunku zysków i strat. Różnią się one sposobem ujęcia kosztów działalności operacyjnej. Wybór wariantu zależy od jednostki.

Wariant porównawczy grupuje koszty firmy zgodnie z ich rodzajem:

amortyzacja

zużycie materiałów i energii

usługi obce

wynagrodzenia

podatki

pozostałe koszty

Przy sporządzaniu rachunku zysków i strat w tym wariancie istnieje konieczność korygowania kosztów rodzajowych poniesionych w danym okresie o zmianę stanu produktów tj. zapasów wyrobów gotowych i produkcji w toku.

Wariant kalkulacyjny grupuje koszty zgodnie z ich funkcją:

koszty wytworzenia sprzedanych produktów

wartość sprzedanych towarów i materiałów

koszty sprzedaży

koszty ogólnego zarządu

Każdy z wariantów można przedstawić w wersji dwustronnej i jednostronnej, czyli drabinkowej. Różnią się one tylko sposobem prezentacji elementów tworzących wynik finansowy.

Wersja dwustronna polega na tym, że na stronie lewej zestawione są koszty i straty, a na stronie prawej - przychody i zyski.

Wersja jednostronna - zwana inaczej drabinkową - ma układ ciągły z ustaleniem kolejno: wyniku brutto ze sprzedaży, wyniku ze sprzedaży, wyniku na działalności operacyjnej, wyniku na działalności gospodarczej, wyniku ogólnego brutto, wyniku netto.

Jednostki gospodarcze mogą sporządzać rachunek zysków i strat z większą lub mniejszą szczegółowością, stosownie do potrzeb i zależnie od wielkości podmiotu.

W rachunku zysków i strat prezentuje się dane za bieżący i poprzedni rok obrotowy co ułatwia przeprowadzenie analizy porównawczej wyników działalności.

3.2. Konstrukcja rachunku zysków i strat.

Na wynik finansowy netto w przedsiębiorstwie składają się:

wynik na sprzedaży

wynik na działalności operacyjnej

wynik operacji finansowych

wynik operacji nadzwyczajnych

obowiązkowe obciążenie wyniku finansowego

Wynik finansowy jednostki kształtują osiągnięte przychody i zyski oraz poniesione koszty i straty.

Wyróżnienie grup przychodów i kosztów stanowi podstawę ustalania wyniku z różnych zakresów działalności.

Rachunek zysków i strat informuje skąd się wziął i ile wyniósł zysk lub strata firmy na różnych poziomach działalności. Ujawnienie poszczególnych elementów wyniku działalności pomaga zrozumieć wyniki osiągnięte oraz ocenić wyniki przyszłe.

Informacje o wynikach działalności jednostki są użyteczne przy prognozowaniu jej zdolności do wypracowania środków pieniężnych przy wykorzystaniu dotychczasowych zasobów oraz przy ocenie efektywności, z jaką jednostka mogłaby wykorzystać ewentualne dodatkowe zasoby.

Rysunek 1. Konstrukcja rachunku zysków i strat

WYNIK NA SPRZEDAŻY

Źródło: D. Krzywda, „Rachunkowość finansowa”, FRR, Warszawa 1999, str. 10.

3.3. Podstawowe rodzaje przychodów i kosztów.

Przychody i koszty operacyjne.

Przychody i koszty operacyjne są bardzo zróżnicowane. Jest ich tak wiele jak różnorodna jest działalność gospodarcza.

Przychody operacyjne to przychody pochodzące ze sprzedaży produktów, towarów i materiałów.

Koszty operacyjne obejmują natomiast koszty wytworzenia sprzedanych produktów, wartość sprzedanych towarów i materiałów, koszty sprzedaży i koszty ogólnego zarządu.

Różnica między sumą przychodów operacyjnych a sumą kosztów operacyjnych stanowi wynik brutto na sprzedaży (zysk lub stratę).

Po odjęciu od niego kosztów sprzedaży i kosztów ogólnego zarządu otrzymujemy wynik na sprzedaży.

3.3.2. Pozostałe przychody i koszty operacyjne.

Pozostałe przychody i koszty operacyjne to przychody i koszty niezwiązane bezpośrednio ze zwykłą działalnością gospodarczą przedsiębiorstwa.

Są one związane np. z:

sprzedażą środków trwałych

tworzeniem odpisów aktualizacyjnych

otrzymaniem darowizn, dotacji

zapłatą lub otrzymaniem odszkodowań, kar.

Różnica pomiędzy pozostałymi przychodami, a pozostałymi kosztami operacyjnymi daje wynik działalności operacyjnej.

3.3.3. Przychody i koszty finansowe.

Przychody i koszty finansowe powstają wskutek operacji finansowych, które są związane z obrotem papierami wartościowymi, lokowaniem kapitałów.

Przychody finansowe pochodzą w szczególności z posiadania udziałów w innych podmiotach gospodarczych, papierów wartościowych, oprocentowania lokat i rachunków bankowych.

Na koszty finansowe składają się zaś głównie odsetki, prowizje, straty na sprzedaży papierów wartościowych.

Różnica między przychodami, a kosztami z operacji finansowych stanowi wynik na operacjach finansowych.

Otrzymany wynik na działalności operacyjnej powiększony o przychody i pomniejszony o koszty finansowe daje wynik na działalności gospodarczej w przedsiębiorstwie.

Zyski i straty nadzwyczajne.

Zyski i straty nadzwyczajne są to skutki finansowe zdarzeń powstających niepowtarzalnie. Spowodowane są np. zdarzeniami losowymi. Są to zdarzenia trudne do przewidzenia i nie są związane z ogólnym ryzykiem prowadzenia firmy.

Różnica między zrealizowanymi zyskami nadzwyczajnymi, a poniesionymi stratami nadzwyczajnymi stanowi wynik na operacjach nadzwyczajnych.

Do zysków nadzwyczajnych zalicza się np. otrzymane odszkodowania od firmy ubezpieczeniowej za utratę składnika majątkowego.

Do strat nadzwyczajnych należy np. strata poniesiona w związku ze stwierdzeniem fałszywych znaków pieniężnych.

Wynik na działalności gospodarczej skorygowany o wynik na operacjach nadzwyczajnych tworzy wynik brutto.

Rachunek zysków i strat obejmuje również obciążenia wyniku na rzecz Skarbu Państwa. Mają one charakter zobowiązań podatkowych.

Wynik otrzymany po odliczeniu zobowiązań podatkowych jest wynikiem netto firmy.

4. Badanie rentowności firmy.

Analiza porównawcza - struktura i dynamika kosztów

i przychodów.

Jednym z istotnych kryteriów oceny finansowej firmy jest jej rentowność. Mierzenie i badanie rentowności, analiza czynników mających na nią wpływ jest warunkiem sprawnego systemu zarządzania.

Rentowność to relacja między osiąganymi przychodami a ponoszonymi kosztami 1).

Wysoka rentowność oznacza, że całość podjętych działań w przedsiębiorstwie jest opłacalna, rośnie wartość przedsiębiorstwa.

Analiza danych może mieć charakter porównawczy lub wskaźnikowy.

Porównawcza analiza danych bada różnice poziomu tych danych. Polega to na tym, że porównuje się poszczególne bieżące pozycje sprawozdania finansowego z danymi przyjętymi za punkt odniesienia, tzn. odpowiednimi pozycjami ubiegłych okresów sprawozdawczych lub z danymi zawartymi w planie finansowym na następny okres.

Niezależnie od tego porównuje się ze sobą wielkości sprawozdawcze z jednego okresu, które pozwolą na formułowanie wniosków.

Przeprowadzając analizę porównawczą poznajemy wewnętrzną strukturę osiąganych przez firmę przychodów, ponoszonych kosztów oraz jej zmiany w czasie.

Ocena struktury i dynamiki rachunku zysków i strat stanowi jego wstępną analizę. Porównanie danych za okres sprawozdaniowy z danymi z poprzednich okresów pozwala ocenić kierunki zmian i tempo rozwoju przedsiębiorstwa.

Wskaźniki struktury określają udział danego wskaźnika w ogólnej sumie

przychodów lub kosztów.

Wskaźniki dynamiki informują o procentowej zmianie składnika przychodów lub kosztów w porównaniu np. do okresu ubiegłego.

Badanie struktury i dynamiki danych występuje we wzajemnym powiązaniu.

1) „Poradnik finansowo - księgowy”, Wydawnictwo Wiedza i Praktyka, Warszawa 2002, aktualizacja październik 2002, str. 40.

Analiza wskaźnikowa.

Aby uzyskać w miarę pełną ocenę sytuacji finansowej przedsiębiorstwa należy dokonać wielokierunkowej analizy poszczególnych pozycji rachunku zysków i strat, bilansu oraz ich powiązań. Umożliwia to system wskaźników finansowych.

Analiza wskaźnikowa jest jednym z najczęstszych sposobów przeprowadzania analizy finansowej. Ocena przedsiębiorstwa na podstawie analizy wskaźnikowej służy zarówno osobom zarządzającym jak i jednostkom zewnętrznym np. bankom czy inwestorom. Długotrwała obserwacja firmy oparta o taką analizę pozwala dostrzec tendencje przebiegu zjawisk.

Obliczone wartości wskaźników podlegają interpretacji i ocenie. Wartość niektórych z nich można porównać z wartościami wzorcowymi.

Wszystkie wskaźniki można porównać z wartościami historycznymi - co obrazuje pewne tendencje i pozwala zorientować się czy sytuacja się poprawia czy pogarsza, a także z wartościami uzyskanymi przez inne firmy danej branży.

Przeprowadzając analizę wskaźnikową zwrócić należy uwagę na przyczyny - czynniki zmieniające wartość wskaźnika.

Wskaźniki odgrywają tym większą rolę w procesie analizy, im częściej i bardziej regularnie się je oblicza.

Są liczbowym wyrazem współzależności, czyli relacji między zjawiskami i procesami zapisywanymi w sprawozdawczości finansowej.

Wskaźniki rentowności mierzą względną rentowność firmy w odniesieniu do wielkości zaangażowanych aktywów, kapitałów czy wielkości sprzedaży.

Służą do oceny sytuacji finansowej przedsiębiorstwa obrazując relację zysku do innych wielkości ekonomicznych.

Biorąc powyższe pod uwagę możemy je podzielić na trzy zasadnicze grupy:

wskaźniki rentowności sprzedaży

wskaźnik rentowności majątku

wskaźnik rentowności kapitałów własnych

4.2.1. Wskaźniki rentowności sprzedaży.

Wskaźniki rentowności sprzedaży mierzą relację osiągniętych wyników finansowych do wielkości sprzedaży.

Do ich obliczania wykorzystujemy wyłącznie dane pochodzące z rachunku zysków i strat.

wskaźnik rentowności netto

Dzięki niemu poznaje się całkowitą rentowność działalności przedsiębiorstwa.

Zysk (strata) netto

Rn = x 100%

Przychody ze sprzedaży

Analiza tego wskaźnika polega na porównywaniu jego zmian w czasie, bądź porównywaniu jego wielkości na tle innych konkurencyjnych firm.

Wskaźnik ten informuje o wielkości zysku netto uzyskiwanego z jednej złotówki sprzedaży. Jego wzrost jest zjawiskiem korzystnym. Wzrost ten powinien być jednak osiągany przy równoczesnym wzroście przychodów ze sprzedaży, w innym przypadku może to oznaczać kurczenie się rozmiarów działalności przedsiębiorstwa.

Jest on podatny na zakłócenia ponieważ na jego wielkość mogą oddziaływać zdarzenia jednorazowe, niepowtarzalne np. otrzymane dotacje.

wskaźnik rentowności brutto

Wskaźnik rentowności brutto można obliczać na kilku poziomach:

uwzględniając zyski i straty nadzwyczajne, eliminując jednocześnie takie czynniki, na których kształtowanie zarząd firmy nie ma wpływu np., obciążenie podatkowe.

Zysk (strata) brutto

Rbr 1 = x 100%

Przychody ze sprzedaży

uwzględniając wyłącznie koszty i przychody finansowe

Zysk (strata) brutto na działalności gosp.

Rbr 2 = x 100%

Przychody ze sprzedaży

eliminując z wyniku brutto wyniki z działalności operacyjnej i finansowej, które nie są zależne od wielkości sprzedaży. W celu wyeliminowania ich wpływu obliczamy wskaźnik rentowności sprzedaży ROS.

Zysk ze sprzedaży

ROS = x 100%

Przychód ze sprzedaży

Rosnąca jego wartość mówi o poprawiającej się rentowności sprzedaży, co świadczy o redukcji kosztów bądź zwiększeniu marży na sprzedaży.

wskaźnik marży brutto

Wskaźnik marży brutto Rmb charakteryzuje rentowność podstawowej działalności operacyjnej. W obliczeniu wskaźnika rentowności sprzedaży ROS uwzględniane są koszty sprzedaży i koszty ogólnego zarządu (mają one wpływ na wartość zysku ze sprzedaży), we wskaźniku marży brutto natomiast uwzględniane są tylko koszty bezpośrednie wytworzenia sprzedanych produktów i wartość sprzedanych towarów.

Wskaźnik ten daje informacje o przeciętnej wielkości realizowanej przez firmę marży na sprzedaży produktów lub towarów. Jest pomocny w prognozowaniu wielkości przyszłych zysków w zależności od wartości sprzedaży.

Zysk (strata) brutto na sprzedaży

Rmb = x 100%

Przychody ze sprzedaży

Wskaźnik ten określa skalę nadwyżki lub niedoboru przychodów nad kosztami wytworzenia w odniesieniu do sprzedaży.

Im większa jest skala tej nadwyżki tym łatwiej jest pokryć inne grupy kosztów w przedsiębiorstwie.

4.2.2. Wskaźnik rentowności majątku.

Dla ustalenia rentowności majątku należy wykorzystać dane zawarte w rachunku zysków i strat oraz informacje zawarte w bilansie.

Do wyliczenia tego wskaźnika konieczna jest wielkość określająca wartość aktywów - informacja z bilansu.

Najczęściej spotykanym rozwiązaniem jest przyjęcie średniej wartości aktywów ([wartość na początek okresu sprawozdawczego + wartość na koniec okresu sprawozdawczego] / 2).

Zysk (strata) netto

ROA = x 100%

Wartość aktywów

Wzrastająca wartość wskaźnika ROA świadczy o poprawiającej się zyskowności, czyli o lepszym wykorzystaniu posiadanych aktywów. Wskaźnik ten jest jednak bardzo podatny na niepożądane zakłócenia.

Dla wyciągnięcia na jego podstawie prawidłowych wniosków należy zbadać jaki wpływ na jego zmiany miała zmienność zysku, a jaki zmiany wartości aktywów.

4.2.3. Wskaźnik rentowności kapitału własnego.

Wskaźnik rentowności kapitału własnego inaczej nazwany stopą zwrotu kapitału własnego lub oprocentowaniem kapitału własnego określa zwrot z kapitału własnego zaangażowanego w firmie.

Zysk (strata) netto

ROE = x 100%

Kapitał własny

Kapitał własny jest kapitałem przedsiębiorstwa lub kapitałem właściciela. Wskaźnik ten informuje ile groszy zysku daje właścicielowi każda złotówka zamrożona w kapitale własnym.

Jest to podstawowy wskaźnik charakteryzujący efektywność działania firmy. Ma ogromne znaczenie dla właścicieli, ewentualnych inwestorów, kredytodawców i kadry zarządzającej. Wysokość tego wskaźnika winna być porównywana ze stopą inflacji oraz stopą oprocentowania lokat bankowych. Wskaźnik wyższy od tych wartości oznacza, że zaangażowanie kapitału w tę działalność było korzystniejsze niż ulokowanie go w banku.

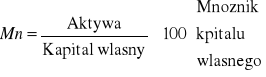

Struktura wskaźnikowa rentowności - Piramida Du Pont'a.

Ponieważ każde zjawisko zależy od innych zjawisk, każdy wskaźnik można uzależnić od innych wskaźników reprezentujących te inne zjawiska. Powstanie wtedy struktura wskaźników, w której jedne będą czynnikami wpływającymi na wartość innych, stojących wyżej w hierarchii.

Piramida wskaźnikowa Du Pont'a to mapa hierarchicznych zależności występujących w obrębie poszczególnych wskaźników 1).

Rysunek 2. Schemat piramidy wskaźnikowej Du Pont'a.

![]()

X

X

Źródło: „Poradnik finansowo - księgowy”, Wydawnictwo Wiedza i Praktyka,

Warszawa 2002.

Układ ten akcentuje trzy główne wskaźniki: ROE, ROA, wskaźnik rentowności netto.

Zostały tu włączone również wskaźniki: Obrotu Aktywów oraz wskaźnik Mnożnika Kapitału Własnego.

Wskaźnik Obrotu Aktywów (OA) jest interpretowany jako ilość jednostek pieniężnych, zrealizowanych przychodów ze sprzedaży, które przypadają na jednostkę pieniężną zaangażowanego majątku firmy.

Przychody ze sprzedaży

OA =

Kapitał własny

1) „Doradca Dyrektora Finansowego”, Wydawnictwo Wiedza i Praktyka, Warszawa 2002, aktualizacja lipiec, str. 18.

Wskaźnik Mnożnika Kapitału Własnego (MN) reprezentowany jest przez relację wartości aktywów do wartości kapitału własnego.

Aktywa

MN =

Kapitał własny

Jeśli zmniejsza się udział kapitału własnego w finansowaniu majątku na rzecz zwiększenia udziału zadłużenia wówczas wskaźnik MN wzrasta.

Wielkość wskaźnika ROE zależy od wskaźnika ROA oraz od sposobu finansowania majątku, który jest reprezentowany przez wskaźnik MN.

Przy danym poziomie wskaźnika rentowności majątku (ROA) możemy podnieść wartość wskaźnika rentowności kapitału własnego (ROE), zmniejszając udział kapitału własnego w finansowaniu majątku na rzecz zwiększenia udziału zadłużenia.

Mechanizm ten działa do granicy, w której odsetki z tytułu obsługi zadłużenia nie spowodują zmniejszenia zysku netto na tyle, że spadnie wartość wskaźnika rentowności majątku (ROA). Działa wtedy tzw. dodatnia dźwignia finansowa (rośnie zadłużenie i rośnie wskaźnik ROE).

Dążenie zaś do wzrostu wartości wskaźnika rentowności majątku (ROA) może być osiągnięte wzrostem wartości rentowności netto (Rn) i/lub wzrostem wartości wskaźnika obrotu aktywów.

Poziom wskaźnika ROA w stosunku do wskaźnika Rn jest tym wyższy im wyższa jest tzw. rotacja aktywów czyli relacja przychodów ze sprzedaży do wartości aktywów.

Stosując pewne uogólnienie można stwierdzić, że:

wskaźnik rentowności netto jest wynikiem decyzji w sferze

marketingu i kosztów

wskaźnik obrotu aktywów jest wynikiem decyzji w sferze

inwestycji

wskaźnik ROA „zbiera” rezultaty decyzji w powyższych trzech

sferach

mnożnik reprezentuje wynik decyzji dotyczących sposobu

finansowania aktywów.

Piramida Du Pont'a jest często wykorzystywana w procesie oceny różnych wariantów planu finansowego firmy.

5. Prezentacja firmy ARTPOL Sp.J.

Historia i przedmiot działalności firmy ARTPOL Sp.J.

Zakład „ARTPOL” został założony jako hurtownia materiałów wodno - kanalizacyjnych przez jednego z współwłaścicieli zakładu. Geneza ARTPOL sięga roku 1991. Spółkę wpisano do ewidencji działalności gospodarczej prowadzonej przez Burmistrza Gminy Przedmość pod numerem 935. Działalność gospodarczą rozpoczęła w dniu 25.11.1990 roku. Status Zakładu Pracy Chronionej Spółka uzyskała w 01.01.1997r 1).

W roku 1992 rozszerzono działalność o produkcję opakowań z tworzyw sztucznych - zakupiono pierwsze maszyny do produkcji folii i opakowań.

Działalność firmy obejmuje:

wyroby i towary produkowane z tworzyw sztucznych

nadruki fleksograficzne

towary uzupełniające branżę opakowaniową tj. zapięcia, fotopolimery, laminaty, mikro i makroperforacja

usługi graficzne

wynajem pomieszczeń

Zakład funkcjonuje w oparciu o nowoczesny park maszynowy, na który składają się:

drukarka rzędowa czterokolorowa

6 zgrzewarek

3 wytłaczarki

bobiniarka

mikroperforator

składarko-rozkładarka

1) dokumenty rejestracyjne ARTPOL Sp.J.

Na dzień dzisiejszy firma jest producentem folii polipropylenowej i polietylenowej produkowanej metodą rozdmuchu, na życzenie klientów zgrzewa różnego typu woreczki. W ciągu ostatniego półrocza odnotowuje się dynamiczny wzrost sprzedaży wyrobów zadrukowanych przy użyciu drukarki SOLOFLEX, tak że na dzień dzisiejszy moce przerobowe są wykorzystane w 100%.

Aby utrzymać się na wymagającym rynku opakowań oraz dotrzymać kroku formom Unii Europejskiej spółka opracowała strategię dalszego rozwoju zakładu polegającą na stworzeniu nowoczesnego zakładu na miarę standardów europejskich.

Program działania spółki na najbliższe lata zakłada znaczne zwiększenie sprzedaży na bazie nabywanych środków trwałych, przede wszystkim poprzez prowadzenie usług drukowania na foliach typu: OPP, CPP, PET, PAPE, PE oraz laminowanie.

Firma ARTPOL chcąc dołączyć do czołówki polskich producentów opakowań ma świadomość faktu, iż fleksografia to obok rotograwiury dominująca na rynku technika drukowania, która wymaga ciągłego udoskonalania produkcji na każdym etapie.

Otoczenie rynkowe.

Tendencje na rynku opakowań - charakterystyka rynku.

Jak wskazują dane najnowszego raportu COBRO rozwój przemysłu i rynku opakowań w Polsce w latach 90-tych, jak również postęp technologiczny pozwoliły na zmniejszenie różnic w strukturze tego rynku i jakości krajowych materiałów opakowaniowych i opakowań w porównaniu ze standardami zachodnio - europejskimi i światowymi.

Branża opakowań w Polsce stanowi około 2% Produktu Krajowego Brutto, osiągając przeciętny poziom w przedziale 1,5 - 2,5% udziałów rejestrowanych w poszczególnych krajach na świecie 1).

1) rocznik statystyczny 2001r.

Szacowane przez COBRO zużycie opakowań w 2000 r. wyniosło w Polsce około 13 mld PLN, w Europie Zachodniej - 572 mld PLN, a na świecie 2078 mld PLN.

Wielkość produkcji materiałów opakowaniowych, według szacunków COBRO, wynosiła w 2001 r. w Polsce około 1131 tys. ton i nie pokrywała zapotrzebowania na te wyroby, które kształtowało się na poziomie ca. 1313 tys. ton. Najwyższy udział w produkcji materiałów opakowaniowych ogółem miała tektura falista trzywarstwowa tj. około 36%, następnie papier workowy - około 15% oraz inne papiery opakowaniowe i folie z tworzyw sztucznych po około 10%.

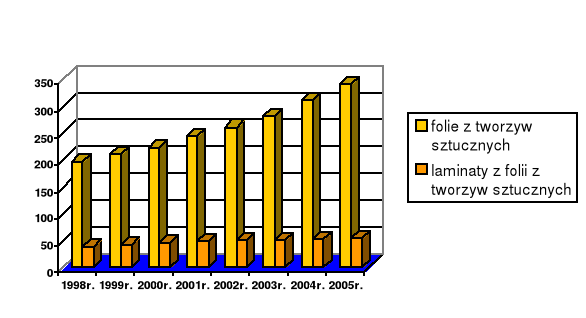

Na podstawie prognozy COBRO przewiduje się, że w latach 1997 - 2005 zużycie materiałów opakowaniowych ogółem wzrośnie o około 72%, przy czym najwyższy wzrost ( o około 84% ) przewidywany jest dla:

tektury falistej trzywarstwowej

kartonu i tektury pudełkowej

folii z tworzyw sztucznych i laminatów folii z tworzyw sztucznych

laminatów z udziałem folii aluminiowej

Rysunek 3. Prognoza zużycia materiałów opakowaniowych z tworzyw

sztucznych w latach 1998 2005 w tys. ton.

Źródło: Centralny Ośrodek Badania Opinii Publicznej, Warszawa 2002

Jakość większości opakowań na rynku krajowym odpowiada standardom światowym. Wzrost produkcji oraz podwyższenie jakości krajowych materiałów opakowaniowych i opakowań umożliwił zmniejszenie importu tych wyrobów oraz zwiększenie eksportu w skali kraju.

COBRO przewiduje, że zużycie opakowań w Polsce średniorocznie wzrastać będzie o około 13% w ujęciu wartościowym oraz 5 - 6% w ujęciu ilościowym.

Największe tempo wzrostu w ujęciu wartościowym ( średniorocznie 15% ) wykazywać będą opakowania z tworzyw sztucznych i laminatów oraz opakowania z papieru i tektury ( 14% ).

Na rynkach światowych opakowania z tworzyw sztucznych w znacznym stopniu wypierają wyroby z materiałów konwencjonalnych. Koniec XX wieku był czasem prawdziwej eksplozji materiałów z tworzyw sztucznych. Stosowane w różnych kombinacjach, tworzywa te pozwalają na zachowanie aseptyki produktów. W branży coraz częściej następuje łączenie tworzyw z papierem z foliami aluminiowymi i szeregiem innych materiałów.

Wzrost rynku opakowań ogółem wiązany jest ze wzrastającą rolą opakowania jako ważnego narzędzia marketingu. Poza ochroną zawartości i ułatwianiem transportu, opakowanie służy również informowaniu nabywców. Największe firmy zwykle łączą opakowanie z budowaniem marki swoich wyrobów. Stąd funkcje marketingowe i estetyczne stawiają ważne zadanie przed uszlachetnianiem powierzchni opakowania, podkreślając wartość produktu przez jego działanie estetyczne i psychologiczne. Badania rynkowe prowadzone w USA wykazały, że opakowanie jest 6-krotnie bardziej skutecznym środkiem promocji niż reklama.

Producenci opakowań są w pełni świadomi faktu, iż jednym z istotnych czynników wpływających na wybór i w konsekwencji zakup przez klientów towarów jest opakowanie. Kreuje ono wyobrażenie o produkcie, jego cechach ilościowych i jakościowych. Wizualny odbiór opakowanego produktu, jego kształt, kolorystyka, sposób graficznej prezentacji oddziałuje bezpośrednio na zmysł wzroku potencjalnego klienta. Wywołuje u kupującego pozytywne lub negatywne wrażenie.

Zatem, aby rola promocyjna opakowania była skuteczna, opakowanie poza walorami technicznymi i ekonomicznymi powinno mieć wysokie walory estetyczne i funkcjonalne.

Pełny rozwój polskiego rynku opakowań, przejawiający tendencje tego rynku panujące w Europie Zachodniej, nastąpił dopiero na początku lat dziewięćdziesiątych XX wieku. W tym czasie w kraju zaczęły powstawać zakłady zajmujące się produkcją wszystkich rodzajów opakowań, często na poziomie wymaganym w krajach UE. Rozwój ten był silnie skorelowany z procesami transformacji zachodzącymi w polskiej gospodarce, w tym z nasileniem podaży nowych dóbr konsumpcyjnych oraz rosnącą konkurencją rynkową. Rozwój ten wiązał się nie tylko z bardzo szybko rosnącą liczbą podmiotów działających w tej branży, ale także z silnym postępem technologicznym i stałym rozwojem oferty.

Większość firm opakowaniowych działających w Polsce stanowią firmy będące własnością prywatnych osób krajowych. Ponadto, na rynku coraz bardziej widoczne jest uczestnictwo inwestorów zagranicznych. Inwestorzy ci wprowadzają na rynek polski nowe technologie, wdrażają nowe rozwiązania organizacyjne i logistyczne, a także strategie marketingowe często wypróbowane wcześniej na rynkach macierzystych. Wymuszone przez rynek i konkurencję zmiany technologiczne u wielu krajowych producentów opakowań wymagały kosztownych inwestycji. W wielu przypadkach inwestycje te przeprowadzono dzięki wejściu zagranicznych inwestorów, będących obecnie udziałowcami wielu, w tym znacznej grupy największych, krajowych producentów opakowań.

Przykładem tego jest potentat w dziedzinie produkcji granulatów PKN ORLEN, który przy współudziale BASELLA przebudowuje instalację do produkcji etylenu i polipropylenu.

Spółka ARTPOL na tle rynku opakowań foliowych.

W ciągu dziesięcioletniej obecności na rynku opakowań z tworzyw sztucznych firma ARTPOL osiągnęła nie tylko znaczny potencjał produkcyjny, ale także doskonałą znajomość rynku opakowaniowego.

Firma charakteryzuje się dużą elastycznością i szybką reakcją na zmiany rynku, często wymuszające działania mające na celu sprostanie rosnącym wymaganiom klientów i nowym tendencjom występującym na rynku opakowań. Cecha ta jest szczególnie ważna w branży opakowań, gdzie ciągła wymiana i modernizacja parku maszynowego jest gwarantem osiągania coraz lepszej jakości oraz utrzymania pozycji na rynku.

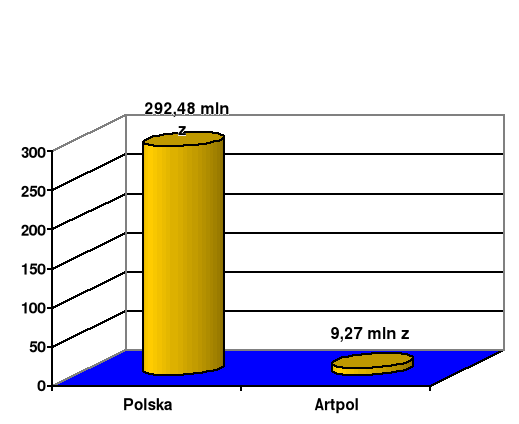

Spółka ARTPOL w 2002 roku posiadała ok. 3,2% udziału w rynku opakowań, obejmujących wyroby z grupy „torebki, owinięcia, i inne opakowania giętkie z folii z tworzyw sztucznych, worki foliowe”.

Rysunek 4. Produkcja opakowań z tworzyw sztucznych

w mln. zł w roku 2002.

Źródło: Rocznik statystyczny. Źródła własne spółki.

Jako producent opakowań ARTPOL proponuje kompleksową obsługę klientów począwszy od przyjęcia zamówienia, poprzez doradztwo w zakresie projektowania nadruków, wykonywania matryc drukarskich, laminowanie folii, drukowanie, zgrzewanie po dostarczanie gotowych wyrobów do klienta.

Dzięki posiadanym atestom i certyfikatom spółka udziela gwarancji na swoje wyroby. W celu utrzymania wysokiej jakości produktów ARTPOL prowadzi stałą kontrolę jakości produkcji.

Kalkulacja cen wyrobów spółki oparta jest przede wszystkim na kosztach produkcji. Istotnym elementem kosztów produkcji opakowań jest cena surowca. W ostatnim czasie, w związku z niestabilną sytuacją na rynku ropy naftowej, z której produkowany jest główny surowiec do produkcji opakowań z tworzyw sztucznych, cena opakowań tego rodzaju była szczególnie wrażliwa na zmiany cen surowca.

Polityka cenowa firmy obejmuje stosowanie systemu upustów cenowych, natomiast dla stałych klientów spółka oferuje dodatkowo wydłużone terminy płatności.

W maju br. spółka zleciła opracowanie arkusza kalkulacyjnego, dzięki któremu ma możliwość dokładnego analizowania kosztów na poszczególnych etapach produkcji.

Spółka od wielu lat jest dostawcą opakowań miękkich dla firm reprezentujących wiele sektorów gospodarki. Odbiorcami spółki ARTPOL są przede wszystkim przedsiębiorstwa małe i średnie, w tym zakłady rzemieślnicze, przemysłowe i hurtownie.

Szanse dalszego rozwoju rynkowego spółka upatruje w grupie dużych krajowych podmiotów gospodarczych. Na dzień dzisiejszy liczba klientów spółki waha się w granicach ok. 400 odbiorców.

Spółka swoje wyroby również eksportuje. Największymi odbiorcami zagranicznymi jest rynek wschodni:

Litwa: Baltic Pack oraz Komerc

Czechy: hurtownia Duschana Vechery

W chwili obecnej prowadzi rozmowy handlowe z klientami z Rosji i Mołdawii.

Perspektywy - szanse i zagrożenia.

Firma posiada silną pozycję na rynku opakowań z tworzyw sztucznych. Ważnym produktem o wysokiej jakości i wysokim stopniu przetworzenia są gotowe woreczki do żywności z nadrukiem, mikroperforacją lub taśmą klejącą.

Spółka posiada atesty i certyfikaty którymi gwarantuje jakość swoich wyrobów.

Zarząd Spółki rozpoznając szanse i zagrożenia tego rynku podjął strategiczną decyzję zakupu drugiej nowoczesnej drukarki. Inwestycja ta pozwoli na skrócenie terminów realizacji zamówień i wprowadzanie cen na jeszcze bardziej konkurencyjnym poziomie, a fotograficzny wręcz charakter nadruków na opakowaniach osiągany przez tę drukarkę pozwoli Spółce wyjść z ofertą na nowe rynki zbytu.

Zagrożenia

rosnąca konkurencja krajowa i zagraniczna wymuszająca poprawę jakości i nowe rozwiązania technologiczne

coraz większe wymagania klientów względem jakości opakowań oraz dostępności możliwości modyfikacji wzorów opakowań na miejscu

rosnące ceny surowców produkcyjnych

Szanse

silny wzrost zużycia opakowań w Polsce i przewidywany dalszy rozwój polskiego rynku opakowań foliowych

silny rozwój detalicznego i hurtowego handlu samoobsługowego - coraz częstsza konieczność spełniania przez opakowanie funkcji informacyjnej i promocyjnej oraz zapewnienia wygody transportu i przechowywania

sprzyjające branży opakowaniowej trendy i zmiany w stylu życia Polaków - wzrost zapotrzebowania na gotowe produkty żywnościowe oraz małe, pojedyncze porcje

rozwój rynku w związku z przewidywanym wzrostem gospodarczym Polski

możliwość zdobycia nowych rynków w związku z integracją z Unią Europejską

możliwość zdobycia słabo zagospodarowanych rynków wschodnich

Aby Spółka utrzymała obecną pozycję rynkową i mogła się rozwijać musi dążyć do unowocześnionej technologii produkcji oraz ciągłej poprawy pozycji konkurencyjnej na rynku poprzez m. in. obniżanie kosztów produkcji.

Mając świadomość szans i zagrożeń spółka dąży do realizacji swoich celów strategicznych:

zwiększenie mocy produkcyjnych poprzez wprowadzanie nowego parku maszynowego

uzyskanie większej elastyczności operacyjnej na rynku poprzez polepszanie siły marketingowej, operowanie ceną, terminowością wykonania

ciągła poprawa jakości produktów poprzez ciągłe szkolenia pracowników, podnoszenie ich kwalifikacji

wdrożenie Systemu Zarządzania Jakością zgodnego z wymogami ISO 9001 - 2000

Analiza rentowności firmy ARTPOL Sp.J.

Prezentacja rachunków zysków i strat Spółki.

Dla sporządzenia analizy rentowności Sp.J. ARTPOL prezentuję jako załączniki sprawozdanie Rachunek zysków i strat za rok 2001 (str. 44), 2002 (str. 45) i pierwsze półrocze 2003r (str. 46).

Firma sporządza to sprawozdanie w wariancie kalkulacyjnym w wersji dwustronnej.

Dokonując wstępnej analizy Rachunku zysków i strat za okres 2001r., 2002r. i pierwsze półrocze 2003r. Spółki ARTPOL stwierdzam, że wynik finansowy osiągnięty w postaci zysku wzrósł w 2003r w porównaniu do poprzednich analizowanych lat.

Trudno jednak stwierdzić, że istnieje tendencja rosnąca zysku, można natomiast zorientować się, że zmiana rodzaju działalności, wprowadzenie nowego procesu technologicznego było trafną decyzją Zarządu.

Większość przychodów spółki stanowią przychody ze sprzedaży produktów. Na podstawie analizy odcinkowej (przychodów ze sprzedaży poszczególnych rodzajów produktów) widać, że charakter tych produktów na przestrzeni analizowanego okresu zmienia się tzn. spada sprzedaż produkowanej czystej folii, rosną zaś w szybkim tempie usługi nadruku na folii oraz usługi projektowe dla klientów.

Przychody ze sprzedaży towarów to głównie obroty towarami motoryzacyjnymi i wodociągowymi, którymi handel hurtowy był wiodącą działalnością firmy w latach 1992. - 1997. Należy dziś zauważyć, że firma wciąż znajduje odbiorców na te towary, wyzbywa się ich i nie stoi przed koniecznością ich likwidacji, a przez to generowania straty.

Wynik ze sprzedaży w 2001r jest znaczną stratą (-687,3 tys. zł). Ocena Spółki z podstawowej swojej działalności jest niezadowalająca. Firma ma bardzo wysoki koszt produkcji swoich wyrobów, a osiągana marża nie starcza na pokrycie wszystkich kosztów. Może to świadczyć o fakcie posiadania przestarzałego i wyeksploatowanego parku maszynowego.

Wysokie są również koszty ogólnego zarządu, co pozwala wnioskować o zbyt rozbudowanej administracji. W działalności operacyjnej widać wyprzedaż majątku trwałego, co nie jest stałym źródłem dochodu.

Takie działanie jest konsekwencją decyzji podjętej przez właścicieli spółki o ograniczeniu i stopniowym zaprzestawaniu kontynuowania nierentownych rodzajów działalności i wyspecjalizowaniu się w nadrukach na folii.

Na wynik na działalności operacyjnej oprócz sprzedaży majątku poważny wpływ mają inne pozostałe przychody operacyjne.

Analizowana spółka od 1997r. jest Zakładem Pracy Chronionej. Posiadany status daje jej pewne przywileje, a mianowicie Spółka otrzymuje zwrot podatku VAT z Urzędu Skarbowego, a z Państwowego Funduszu Rehabilitacji Osób Niepełnosprawnych ma sfinansowany koszt utworzenia stanowisk pracy dla osób niepełnosprawnych.

Z analizy wynika, że rok 2001 był rokiem, w którym spółka najbardziej skorzystała z przywilejów dla ZPChr. Sytuacja firmy w tym roku jednak była niepokojąca, ponieważ w przypadku utraty statusu ZPChr Spółka miałaby poważne kłopoty. Rok 2002 i bieżący pokazuje efekt trafnych decyzji właścicieli Spółki - tj. zmiany kierunku działalności.

Rośnie wielkość sprzedaży, ale przede wszystkim rośnie marża związana ze sprzedażą produktów, co pozwala firmie zachować rentowność.

Wzrasta zysk na podstawowej działalności firmy co jest jej głównym celem, a dodatkowo zwiększają go przywileje z tyt. posiadania charakteru Zakładu Pracy Chronionej.

Analizując działalność finansową przedsiębiorstwa widać, że przedsiębiorstwo korzystało z obcych źródeł finansowania, ponieważ płacone odsetki są znaczną pozycją w tej działalności.

Spółka ARTPOL jest spółką jawną czyli ma charakter osoby fizycznej, a to przesądza o fakcie, że zysk brutto jest równy zyskowi netto w firmie. Obowiązkowe obciążenie wyniku np. podatkiem dochodowym właścicieli odbywa się poza firmą.

Ocena struktury i dynamiki elementów rachunku

zysków i strat.

Dla wstępnego poznania firmy należy zapoznać się z wewnętrzną strukturą osiąganych przez nią przychodów i ponoszonych kosztów, a przede wszystkim z jej zmianami w czasie.

Strukturę przychodów, kosztów i zysków analizowanych lat przedstawiają poniższe tabele.

Tabela 1. Struktura przychodów

|

OKRES |

||

|

2001 |

2002 |

I - VI / 2003 |

Przychody łączne |

100% |

100% |

100% |

Przychody ze sprzedaży produktów |

69,5% |

84,9% |

85,8% |

Przychody ze sprzed. towarów i mater. |

9,1% |

8,4% |

7,7% |

Przychody pozostałe operacyjne |

21,2% |

6,7% |

6,5% |

Przychody finansowe |

0,3% |

0,0% |

0,0% |

Zyski nadzwyczajne |

0,0% |

0,0% |

0,0% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Badając wyniki zawarte w tabeli 1 dostrzegamy, że największy udział w przychodach mają przychody ze sprzedaży produktów i wykazują tendencję rosnącą w kolejnych latach.

Udział przychodów ze sprzedaży towarów i materiałów w przychodach łącznych z roku na rok maleje, można się spodziewać, że przedsiębiorstwo powoli odchodzi od czysto handlowej działalności. Realizuje zatem swoje założenia i specjalizuje się w wybranej branży produkcji ograniczając pozostałe kierunki działalności.

Udział pozostałych przychodów operacyjnych w całkowitej wartości przychodów był największy w 2001r - wtedy firma rozpoczęła restrukturyzację. Podjęła decyzję o zmianie profilu swojej działalności z produkcji folii na specjalizację w nadrukach na folii. Wyprzedaje stary park maszynowy, a przez to generuje pozostałe przychody operacyjne.

Na ten rodzaj przychodów mają wpływ również korzyści jakie spółka posiadała z faktu bycia Zakładem Pracy Chronionej. Korzyści te z roku na rok zostają ograniczane co ma odbicie w spadku wskaźnika charakteryzującego udział pozostałych przychodów operacyjnych w przychodach łącznych w latach następnych.

Przychody finansowe oraz zyski nadzwyczajne nie mają większego udziału w przychodach Spółki.

Tabela 2. Struktura kosztów

|

OKRES |

||

|

2001 |

2002 |

I - VI / 2003 |

Koszty łączne |

100% |

100% |

100% |

Koszty wytworzenia sprzedanych prod. |

67,9% |

81,7% |

84,6% |

Koszty sprzedanych tow. i materiałów |

8,9% |

6,1% |

4,6% |

Koszty sprzedaży |

7,6% |

5,2% |

4,1% |

Koszty ogólnego zarządu |

6,3% |

4,3% |

4,6% |

Pozostałe koszty operacyjne |

7,6% |

2,6% |

2,0% |

Koszty finansowe |

1,7% |

0,1% |

0,1% |

Straty nadzwyczajne |

0,0% |

0,0% |

0,0% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Na podstawie układu strukturalnego kosztów - tabela 2 - wnioskujemy o wzroście udziału kosztów wytworzenia w kosztach ogólnych i malejącej tendencji wszystkich innych grup kosztów.

Niepokojącym według mnie faktem wynikającym z tej analizy jest to, że wciąż udział przychodów ze sprzedaży produktów w przychodach łącznych rośnie zbyt wolno w porównaniu do udziału kosztów wytworzenia sprzedanych produktów w kosztach ogółem.

Spada systematycznie udział kosztów sprzedaży i kosztów ogólnego zarządu w łącznych kosztach.

Malejący udział kosztów operacyjnych oznacza, że przedsiębiorstwo ogranicza działalność operacyjną. Spadek udziału kosztów finansowych pozwalałby stwierdzić, że firma staje się coraz mniej aktywna. Gdyby jednak zbadać strukturę rodzajową kosztów zauważono by fakt finansowania się przez Spółkę środkami leasingowymi, a nie kredytowymi co tłumaczy spadek udziału kosztów finansowych oraz wzrost udziału kosztów wytworzenia sprzedanych produktów w kosztach łącznych firmy.

Tabela 3. Udział cząstkowy zysków / strat w zysku brutto

|

OKRES |

|||||

|

2001 |

2002 |

I - VI / 2003 |

|||

|

tys. zł |

% |

tys. zł |

% |

tys. zł |

% |

Zysk brutto |

622,7 |

100 |

506,7 |

100 |

468,3 |

100 |

Wynik na sprzedaży |

-687,3 |

-110,4 |

44,4 |

8,8 |

149,6 |

31,9 |

Wynik na działalności operacyjnej |

1445,5 |

232,1 |

462,7 |

91,3 |

318,7 |

68,1 |

Wynik na działalności finansowej |

-135,5 |

-21,7 |

-1,4 |

-0,3 |

0,0 |

0,0 |

Wynik zdarzeń nadzwyczajnych |

0,0 |

0,0 |

1,0 |

0,2 |

0,0 |

0,0 |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Analizując strukturę zysków - tabela 3 - stwierdzamy wzrost udziału wyniku na sprzedaży w zysku brutto. W 2001r. tylko wynik na działalności operacyjnej przynosił firmie zysk, natomiast wynik na podstawowej działalności osłabił rentowność firmy.

Poprawie ulega wynik na działalności finansowej, który wynika z faktu, że przedsiębiorstwo odeszło od finansowania się środkami kredytowymi.

Poniżej przedstawiam tabelę obrazującą dynamikę rachunku zysków i strat analizowanej spółki.

Tabela 4. Wskaźniki dynamiki rachunku zysków i strat

|

OKRESY |

||

|

2001 (tys. zł) |

2002 (tys. zł) |

Wsk. dynamiki |

Przychody netto ze sprzedaży prod., tow. i mat. |

8104,6 |

10372,4 |

128,0% |

1. Przychody netto ze sprzedaży produktów |

7162,6 |

9438,9 |

131,8% |

2. Przychody netto ze sprzedaży towarów i mat. |

941,8 |

933,5 |

99,1% |

Koszty sprzedanych produktów, towarów i mat. |

7437,8 |

9314,2 |

125,2% |

1. Koszt wytworzenia sprzedanych produktów |

6586,2 |

8667,1 |

131,6% |

2. Wartość sprzedanych towarów i materiałów |

851,6 |

647,1 |

76,0% |

Zysk brutto ze sprzedaży |

666,8 |

1058,2 |

158,7% |

Koszty sprzedaży |

738,8 |

547,8 |

74,1% |

Koszty ogólnego zarządu |

615,3 |

466,0 |

75,7% |

Zysk ze sprzedaży |

-687,3 |

44,4 |

106,5% |

Pozostałe przychody operacyjne |

2183,2 |

741,3 |

34,0% |

Pozostałe koszty operacyjne |

737,6 |

278,6 |

37,8% |

Zysk z działalności operacyjnej |

758,3 |

507,1 |

66,9% |

Przychody finansowe |

32,7 |

5,5 |

16,8% |

Koszty finansowe |

168,3 |

6,9 |

4,1% |

Zysk brutto z działalności gospodarczej |

622,7 |

505,7 |

81,2% |

Wynik zdarzeń nadzwyczajnych |

- |

1 |

- |

Zysk brutto |

622,7 |

506,7 |

81,4% |

Podatek dochodowy |

- |

- |

- |

Zysk netto |

622,7 |

506,7 |

81,4% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Na podstawie analizy wyliczonych wskaźników dynamiki zauważa się, że przychody ze sprzedaży w badanym okresie wzrosły o 28%, koszty sprzedanych produktów, towarów i materiałów wzrosły o 25,2%. Taka relacja generuje w firmie w 2002r wzrost zysku brutto ze sprzedaży o 58,7%.

Głównym czynnikiem wzrostu zysku ze sprzedaży na tle zrealizowanego obrotu był wzrost efektywności sprzedaży towarów i materiałów. Oznacza to, że firma do sprzedawanych towarów i materiałów dolicza znaczną marżę.

Widoczny jest brak efektywności podstawowej działalności operacyjnej - produkcji wyrobów i usług. Przy wzroście przychodów ze sprzedaży produktów o 31,8% w 2002r. w stosunku do roku 2001, koszt ich wytworzenia wzrósł o 31,6%. Oznacza to, że to co jest głównym celem firmy nie przynosi zbytniego zysku, ponieważ każdy wzrost przychodów ze sprzedaży wyrobów generuje niemal w takiej samej wysokości wzrost kosztów wytworzenia tych wyrobów.

Spadek kosztów sprzedaży i kosztów ogólnego zarządu mówi o redukcji kosztów administracji w firmie co przyczyniło się do wzrostu zysku ze sprzedaży w analizowanych latach. Te same koszty w roku 2001 wygenerowały stratę na sprzedaży.

Tendencję spadkową wykazują pozostałe przychody i pozostałe koszty operacyjne, które wyrażają efekty zdarzeń nie zaliczonych do podstawowej działalności operacyjnej. Pozostałe przychody operacyjne w 2002r spadły o 66%, a pozostałe koszty operacyjne o 62,2% w porównaniu do 2001r. Ponieważ szybciej od pozostałych kosztów operacyjnych maleją pozostałe przychody operacyjne wynik na działalności operacyjnej ma tendencję malejącą.

W badanym czasie znacząco spadły w firmie koszty finansowe bo aż o blisko 96%. Udział kosztów finansowych 2002r w kosztach finansowych 2001r to tylko 4,1%.

Zdarzenia nadzwyczajne nie wywierają w firmie żadnego skutku na wynik.

W 2002r firma wypracowała zysk brutto niższy od zysku brutto za 2001r o 18,6%.

Ocena rentowności.

Ocena rentowności Spółki ARTPOL dokonana jest na podstawie scharakteryzowanych w rozdziale 3.2. wskaźników.

wskaźnik rentowności netto

Poniżej przedstawione zostały wskaźniki rentowności netto obliczone za analizowane okresy.

Tabela 5. Wskaźniki rentowności netto

OKRESY |

||

2001 |

2002 |

I - VI / 2003 |

7,7% |

4,9% |

7,1% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Wynik liczbowy tego wskaźnika interpretujemy jako: ilość jednostek zysku, którą generuje jednostka przychodów ze sprzedaży.

W poszczególnych latach każda złotówka przychodu ze sprzedanych produktów przyniosła odpowiednio w 2001r. - 7,68 groszy, w 2002r. -4,88 groszy, w I półroczu 2003r. - 7,11 groszy zysku. Zauważamy, że rentowność sprzedaży została poważnie zachwiana w 2002r., rok 2003 przyniósł jej poprawę ale nie osiągnięto jeszcze poziomu z roku 2001.

Uważam, że rentowność sprzedaży Spółki jest stosunkowo niska, chociaż trudno wyciągnąć zdecydowanie taki wniosek bez porównania wielkości tych wskaźników z osiągniętymi w innej firmie o podobnym charakterze produkcji.

wskaźnik rentowności brutto

Obliczając podstawowe wskaźniki rentowności brutto uzyskamy wielkości równe wskaźnikom rentowności netto z uwagi na fakt, że sp. jawna nie ma w swoich księgach obciążenia wyniku podatkiem dochodowym, oraz że zyski i straty nadzwyczajne nie wywierają w firmie żadnego skutku na wynik. Sens ma dopiero wyliczenie wskaźnika rentowności brutto na poziomie wskaźnika sprzedaży ROS.

Prezentowane rachunki zysków i strat informują nas, że firma osiąga znaczne zyski operacyjne, powstające ze sprzedaży środków trwałych i refundacji otrzymywanych z PFRON. Wynik tej działalności nie zależy od wielkości sprzedaży. Aby go wyeliminować liczymy wskaźnik rentowności sprzedaży - ROS.

Tabela 6. Wskaźniki rentowności brutto (ROS)

OKRESY |

||

2001 |

2002 |

I - VI / 2003 |

-8,5% |

0,4% |

2,3% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Analizując wskaźnik ROS stwierdzamy, że ma tendencję rosnącą tzn., że w ostatnim czasie każda złotówka sprzedaży generuje coraz wyższy zysk ze sprzedaży. W roku 2001 miała miejsce sytuacja, w której każdy wzrost sprzedaży powiększał stratę. Podstawowa działalność przedsiębiorstwa stawała się bezcelowa.

Możemy stwierdzić, że w tym czasie Spółka finansowała się pozostałymi przychodami operacyjnymi. Był to okres bardzo niebezpieczny w działalności firmy ponieważ utrata statusu ZPChr mogła grozić upadkiem spółki.

wskaźnik rentowności marży brutto

Opierając wyliczenie wskaźnika rentowności sprzedaży tylko na kosztach bezpośrednich wytworzenia sprzedanych produktów, tzn. bez uwzględniania kosztów sprzedaży oraz kosztów ogólnego zarządu obliczymy wskaźnik rentowności marży brutto.

Tabela 7. Wskaźniki rentowności marży brutto

OKRESY |

||

2001 |

2002 |

I - VI / 2003 |

8,2% |

10,2% |

11,0% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Analizując wskaźniki rentowności marży brutto stwierdzamy ich wzrost w kolejnych latach.

Porównując ten wskaźnik ze wskaźnikiem ROS możemy wnioskować, że na obniżenie rentowności sprzedaży miały wpływ wysokie koszty administracji i koszty sprzedaży.

W 2001r nadwyżka przychodów nad kosztami wytworzenia nie starczała na ich pokrycie.

Od roku 2002 - wynika to z rachunku zysków i strat - firma znacznie

redukuje koszty administracji, a tym samym zmierza w kierunku poprawy rentowności.

Prezentowane wskaźniki pokazują, że różnica między przychodami, a kosztami wytworzenia pokrywa koszty sprzedaży i ogólnego zarządu oraz zaczyna generować zysk ze sprzedaży.

wskaźnik rentowności majątku

Aby obliczyć wskaźniki rentowności aktywów i kapitałów prezentuje poniżej potrzebne dane z bilansu Spółki za analizowane lata.

Tabela 8. Aktywa i kapitał własny Spółki

|

STAN NA DZIEŃ |

|||

|

01.01.01r. |

31.12.01r. |

31.12.02r. |

30.06.02r. |

Aktywa spółki w tys. zł |

4366,3 |

3813,9 |

4740,3 |

2475,2 |

Kapitał własny w tys. zł |

943,2 |

1982,0 |

1750,0 |

925,4 |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Do obliczenia wskaźnika rentowności aktywów ROA przyjmuję średnią wartość bilansową aktywów na początek i koniec badanego okresu.

Tabela 9. Wskaźniki rentowności majątku (ROA)

2001 |

2002 |

I - VI / 2003 |

15,22% |

11,8% |

12,98% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Czytając te wskaźniki nie jesteśmy w stanie wiele o nich powiedzieć bez przeanalizowania sfery inwestycji w spółce. Wzrastająca wartość ROA świadczy o poprawiającej się zyskowności, czyli o lepszym wykorzystaniu posiadanych aktywów na przestrzeni dwóch ostatnich lat.

Wyskoki wskaźnik w 2001r jest w konsekwencji spowodowany faktem sprzedaży majątku w tym czasie, a spadek tego wskaźnika w 2002r w porównaniu do 2001r jest skutkiem tego, że firma w tym właśnie roku kupiła kilka nowych maszyn, a to spowodowało wzrost aktywów i w konsekwencji spadek zyskowności majątku.

wskaźnik rentowności kapitału własnego

Tabela 10. Wskaźniki rentowności kapitału własnego

2001 |

2002 |

I - VI / 2003 |

42,6% |

27,2% |

35,0% |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Prezentowane wskaźniki mówią ile groszy zysku właściciele uzyskają z jednej złotówki zaangażowanego kapitału. Rokiem, który dał największy zysk z kapitału był rok 2001. Stopa zwrotu spadła w 2002r o 15,42 punktów procentowych, aby w 2003r wzrosnąć o 7,85 punktu w stosunku do roku ubiegłego.

Sporządzając zestawienie wskaźników ROA i ROE za analizowany okres możemy sformułować wniosek, że każda złotówka zamrożona w majątku dała 40,05 groszy zysku, zaś każda złotówka ulokowana w kapitale własnym przyniosła właścicielowi kapitału 104,72 grosze w całym badanym okresie.

Tabela 11. Zestawienie wskaźników ROA i ROE

|

OKRES |

|||

|

2001r. |

2002r. |

01- 06 2003r. |

za cały okres |

ROA |

15,22 |

11,85 |

12,98 |

40,05 |

ROE |

42,57 |

27,15 |

35,00 |

104,72 |

Źródło: Opracowanie własne na podstawie danych Artpol Sp.J.

Porównując wskaźnik ROE z oprocentowaniem lokat długoterminowych, których wysokość na przestrzeni badanych lat kształtowała się średnio na poziomie 6 - 7% należy stwierdzić, że właściciele firmy trafnie ulokowali swój kapitał w firmie zyskując przez to większy zwrot.

Lokując kapitał w banku zyskaliby w ciągu trzech lat około 20 groszy zysku z każdej złotówki, natomiast inwestując w firmę zyskali w ciągu tego czasu 104 grosze.

Również porównanie wartości liczbowej wskaźnika ROA z poziomem inflacji, który w badanym okresie wyniósł średnio 1,5 - 2,0% jest zadowalające, zwłaszcza, że w roku 2002 nastąpił wzrost aktywów (zakup nowych maszyn), który efekty przyniesie dopiero w kolejnych latach.

struktura wskaźnikowa rentowności - Piramida Du Pont'a

Układ wskaźników rentowności zwany Piramidą Du Pont'a pokazuje jak prezentowane wskaźniki nawzajem na siebie wpływają.

Wskaźnik ROE jest celem firmy dlatego w piramidzie znajduje miejsce na szczycie.

Rysunek 5. Piramida Du Pont'a dla analizowanej spółki ARTPOL na

podstawie wskaźników obliczonych dla 2001r i 2002r.

(Dane w nawiasach dotyczą 2001r.)

X

X

: :

Z analizy piramidy Du Pont'a wynika w jaki sposób inne wskaźniki oddziałują na wskaźnik ROE i na siebie nawzajem.

Śledząc piramidę Du Pont'a Spółki zauważamy, że na fakt uzyskania większego zysku z każdej złotówki zainwestowanego kapitału w 2001r wpływ miała przede wszystkim wyższa rentowność netto o 2,8 punktu procentowego w porównaniu do roku 2002, która mimo, że została obniżona słabszą rotacją aktywów o 0,45 punktu wygenerowała wyższy o 3,37 punktu wskaźnik rentowności ROA.

Wyższy wskaźnik rentowności aktywów (ROA) wzmocniony również wyższym o 3,31 punktu niż w 2002r wskaźnikiem finansowania majątku kapitałem własnym spowodował wzrost stopy zwrotu z kapitału własnego o 15,42 punktu procentowego.

Każda zainwestowana złotówka przyniosła w 2001r większy o 15,42 grosze zysk w porównaniu z rokiem 2002.

Podsumowanie.

Analizując wskaźniki rentowności Spółki Jawnej ARTPOL, stwierdzamy, że sytuacja finansowa firmy jest różna w różnych latach. Wpływ na nią ma bardzo wiele czynników. Znajomość tych czynników, ich wzajemnych powiązań pozwala na lepszą, dokładniejszą i trafniejszą interpretację liczonych wskaźników.

W analizach nie można kierować się czystą arytmetyką, ale również dobrą znajomością charakteru firmy, jej struktury, sposobu zarządzania i organizacji.

Odpowiednio przeprowadzona analiza i prawidłowe odczytanie uzyskanych wskaźników pomaga w podejmowaniu decyzji ekonomicznych, pozwala szybko i poprawnie zareagować na zmieniającą się sytuację firmy podejmując środki zaradcze.

Taką reakcję właścicieli widać w analizowanej spółce w 2001r.

Pozornie sytuacja firmy w tym roku jest dobra. Wskaźniki takie jak wskaźnik rentowności netto, wskaźnik zwrotu kapitału własnego, wskaźnik rentowności aktywów są najwyższe na przełomie analizowanych lat.

Ale wnikliwa analiza, trafne prześledzenie czynników mających wpływ na wielkość tych wskaźników pozwoliła na prawidłową i ostrożną ich interpretację.

Ujemny wskaźnik sprzedaży ROS (-8,5%) zaalarmował o nierentownej produkcji, o zbyt wysokich kosztach sprzedaży (738,9 tys. zł) i administracji (615,3 tys. zł). Analiza wyników na poszczególnych działalnościach pokazała, że spółka osiąga tylko zysk na działalności operacyjnej - w przeważającej mierze niezależnej od firmy. Osiągnięcie zysku tylko na tym szczeblu działania doprowadzało do kłamliwego odczytania wskaźnika zwrotu kapitału własnego. Gdyby nie przywileje należne ZPChr wskaźnik ten miałby wartość ujemną. Każda zainwestowana złotówka przynosiłaby stratę. Działalność tej firmy byłaby bezcelowa. Dlatego zarząd firmy zdecydował się na zmianę profilu działalności, rozpoczął dokładną analizę celowości ponoszonych kosztów.

Czytając wskaźniki rentowności w roku 2002 (ROA=11,85 ; ROE=27,15) zauważa się ich spadek w stosunku do roku 2001 (ROA=15,22 ; ROE=42,57). Spowodowane to jest ciężarem ponoszenia koniecznych kosztów restrukturyzacji.

Rok 2003 pokazuje wzrost wartości analizowanych wskaźników (ROA=12,98 ; ROE=35,00). Można wnioskować, że Spółka pokonała trudny i niebezpieczny okres w swojej działalności i zmierza w kierunku poprawy rentowności.

Przeprowadzając analizę wskaźnikową należy właściwie wybierać konstrukcję wskaźnika i umiejętnie interpretować jego wartość liczbową. Przeprowadzana często i regularnie analiza pozwala uzyskać obraz tego co dzieje się w firmie.

Porównanie wyników z różnych okresów pozwala na ocenę rozwoju firmy, jego tempa i kierunków, pozwala stwierdzić czy przedsiębiorstwo jest stabilne, czy ewentualne porażki są lub były przejściowe i jak często się pojawiają. Porównanie wskaźników planowanych z uzyskanymi pozwala dokonać analizy odchyleń. Istotne jest, by jak najwcześniej wykryć te odchylenia, zbadać ich przyczynę i opracować działania korygujące.

Rentowność jest głównym miernikiem kondycji finansowej przedsiębiorstwa.

Załączniki.

Załącznik 1. Rachunek zysków i strat za 2001r..........................................str. 44

Załącznik 2. Rachunek zysków i strat za rok 2002r....................................str. 45

Załącznik 3. Rachunek zysków i strat za pierwsze półrocze 2003r.............str. 46

Spis tabel.

Tabela 1. Struktura przychodów.............................................................. 31

Tabela 2. Struktura kosztów.................................................................... 32

Tabela 3. Udział cząstkowy zysków/strat w zysku brutto............................ 33

Tabela 4. Wskaźniki dynamiki rachunku zysków i strat.............................. 33

Tabela 5. Wskaźniki rentowności netto.................................................... 35

Tabela 6. Wskaźniki rentowności brutto (ROS)......................................... 36

Tabela 7. Wskaźniki rentowności marży brutto......................................... 36

Tabela 8. Aktywa i kapitał własny Spółki................................................. 37

Tabela 9. Wskaźniki rentowności majątku (ROA)..................................... 37

Tabela 10. Wskaźniki rentowności kapitału własnego................................. 38

Tabela 11. Zestawienie wskaźników ROA i ROE........................................ 38

Spis rysunków.

Rysunek 1. Konstrukcja rachunku zysków i strat.......................................... 9

Rysunek 2. Schemat piramidy wskaźnikowej Du Pont'a.............................. 18

Rysunek 3. Prognoza zużycia materiałów opakowaniowych z tworzyw

sztucznych w latach 1998 - 2005 w tys. ton.............................. 22

Rysunek 4. Produkcja opakowań z tworzyw sztucznych

w mln. zł w roku 2002............................................................. 25

Rysunek 5. Piramida Du Pont'a............................................................... 39

Bibliografia.

A. Roza-Michalski, „Zrozumieć rachunkowość”, Agencja Wydawnicza INTERFART, Łódź 2001.

„Doradca Dyrektora Finansowego”, Wydawnictwo „Wiedza i Praktyka”, Warszawa 2003.

„Poradnik finansowo - księgowy”, Wydawnictwo „Wiedza i Praktyka”, Warszawa 2003.

A. Jarugowa, W. Malc, K. Sawicki, „Rachunek kosztów”, Państwowe Wydawnictwo Ekonomiczne, Warszawa 1990.

T. Waśniewski, W. Skoczylas, „Teoria i praktyka analizy finansowej w przedsiębiorstwie”, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa 2002.

W. Bień, „Zarządzanie finansami przedsiębiorstwa”, Centrum Doradztwa i Informacji DIFIN, Warszawa 2000.

M. Gmytrasiewicz, A. Kormańska, I. Olchowicz, „Rachunkowość finansowa”, Centrum Doradztwa i Informacji DIFIN, Warszawa 1996.

L. Bednarski, T. Waśniewski, „Analiza finansowa w zarządzaniu przedsiębiorstwem”, Tom 1, Fundacja Rozwoju Rachunkowości w Polsce, Warszawa1996.

L. Bednarski, R. Borowiecki, J. Duraj, E. Kurtys, T. Waśniewski, B.Wersaty, „Analiza ekonomiczna przedsiębiorstwa” Wydawnictwa Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 1996.

Z. Mielczarczyk, „Finanse”, Wydawnictwa Szkolne i Pedagogiczne, Warszawa 2001.

„Dobra Firma - przewodnik podatkowo-rachunkowy dla przedsiębiorców”, wydanie 141/37.

„Dobra Firma - przewodnik podatkowo-rachunkowy dla przedsiębiorców”, wydanie 104/231.

H. Bieniak, J. Marek, „Wartościowanie mocnych i słabych stron przedsiębiorstwa”, Przegląd organizacji nr 3, 1999.

E. Dreliszek, D. Kania, „Rachunek zysków i strat”, Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o. o., Gdańsk 2003.

D. Krzywda, „Rachunkowość finansowa”, FRR, Warszawa 1999.

B. Olzacka, R. Pałczyńska-Gościniak, „Jak oceniać firmę”, Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o. o., Gdańsk 1999.

B. Olzacka, R. Pałczyńska-Gościniak, „Leksykon zarządzania finansami”, Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o. o., Gdańsk 1998.

Z. Fedak, „Zasady wyceny aktywów i pasywów bilansu oraz ustalania wyniku finansowego”, Rachunkowość 2001 (zeszyt specjalny).

B. Gierusz, „Podręcznik samodzielnej nauki księgowania”, Ośrodek Doradztwa i Doskonalenia Kadr Sp. z o. o., Gdańsk 2002.

J. Gierusz, J. Kujawski, L. Kujawski, „Stan obecny oraz kierunki ewolucji rachunku kosztów i rachunkowości zarządczej”, Zeszyty Teoretyczne RNSKwP 1996, nr 35.

J. Głuchowski, „Leksykon finansów”, PWE, Warszawa 2001.

K. Łowicki, „Rachunkowość finansowa”, PWE, Warszawa 2001.

„Rachunkowość w praktyce”, (praca zbiorowa) Verlag Dashöfer Warszawa 2001.

13

ROE = zysk / kapitał = 27,15 (42,57)

ROA = zysk netto / wartość aktywów = 11,85 (15,22)

Mnożnik = aktywa / kapitał własny

= 2,29 (2,80)

Rnetto = zysk / przychód

= 4,88 (7,68)

OA obrót aktywami = przychody / aktywa

= 2,43 (1,98)

Zysk netto

= 506,67 (622,69)

Przychody

= 10372,40 (8104,57)

Aktywa

= 4277,10 (4090,10)

Przychody z podstawowej działalności operacyjnej

Koszty podstawowej działalności operacyjnej

Wynik na sprzedaży

Koszty pozostałej działalności operacyjnej

Przychody z pozostałej działalności operacyjnej

Wynik finansowy netto

Wynik finansowy

Wynik brutto na działalności

Wynik na działalności operacyjnej

Obowiązkowe obciążenia wyniku finansowego

Zyski nadzwyczajne

Straty nadzwyczajne

Przychody

z działalności finansowej

Koszty

działalności finansowej

Wyszukiwarka

Podobne podstrony:

Faktoring jako nowe źródło finansowania przedsiębiorstw

cele marketingowe jako kryteria oceny i wyboru strategii, Marketing

Metody analizy strategicznej, jako narzędzia oceny i formułowania strategii

cele marketingowe jako kryteria oceny

analiza finansowa jako podstawa oceny sytuacji finansowej przedsiębiorstwa BMRNLYGLD7NSA246BAQTYCOJP

Kryteria oceny rentowności przedsiębiorstwa [38 stron], Finanse Publiczne

kryteria oceny rentowności przedsiębiorstwa, [Finanse]

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

Proces analizy rentowności przedsiębiorstwa, materiały liceum i studia, WSZiB Kraków, Analiza finans

ANALIZA PROGU RENTOWNOÂSCI 2, Studia, Finanse przedsiębiorstw

Analiza progu rentowności, ekonomia, 2 rok, Finanse przedsiębiorstwa, Finanse przedsiebiorstwa

Analiza wskaźnikowa sytuacji finansowej przedsiębiorstwa na przykładzie Firmy Oponiarskiej Dębica S

Analiza rentowności klientów przedsiębiorstwa Kospan

Analiza porfelowa metodą Markowitza, Materiały AGH- zarządzanie finansami, finanse przedsiębiorstw,

więcej podobnych podstron