Konspekt z przedmiotu „Bankowość”

System bankowy

Banki komercyjne

Bank centralny, jego rola i zadania

Polski system bankowy, NBP, RPP, nadzór bankowy, BFG, KIR, prawodawstwo bankowe

Polityka pieniężna

Rynek finansowy i pieniężny

Inflacja i bezrobocie

Operacje bankowe

Rachunki bankowe

Depozyty bankowe

Kredyty bankowe

Ryzyko bankowe

Tematy dodatkowe nieobowiązkowe:

Faktoring

Leasing

Oprocentowanie rachunków bankowych

Część I

System bankowy

System bankowy obejmuje całokształt instytucji bankowych oraz normy określające wzajemne powiązania między elementami tego systemu oraz stosunki z otoczeniem.

Elementami tego systemu są banki.

Bank można zdefiniować jako przedsiębiorstwo usługowe, którego działalnością są operacje pieniężne, czyli udzielanie kredytów i zdobywanie środków potrzebnych na te kredyty, czyli gromadzenie w formie depozytów wolnych pieniędzy w gospodarce.

Warunki działania banku są dzielone są na wewnętrzne i zewnętrzne.

Warunki wewnętrzne to pracownicy, operatywne zarządzanie, przepływ informacji oraz zasoby pieniądza, jakim bank dysponuje.

Warunki zewnętrzne zwane także otoczeniem, to część gospodarki, z którą bank jest powiązany. Elementami otoczenia są:

klienci banku,

właściciel banku,

konkurencja,

polityka pieniężna,

interes społeczny.

Funkcje systemu bankowego:

tworzenie mechanizmów gromadzenia środków oraz ich inwestowania w różne przedsięwzięcia

zapewnienie możliwości dokonywania płatności pomiędzy podmiotami gospodarczymi - transfer w czasie i ponad granicami

zapewnienie skutecznych rozwiązań w zakresie zarządzania ryzykiem bankowym

zapewnienie informacji cenowej, co stwarza możliwości podejmowania decyzji przez podmioty gospodarcze

stworzenie warunków do transformacji środków inwestowania (pod względem czasu, wielkości i ryzyka)

Zasadniczy podział banków obejmuje:

banki (emisyjne) centralne

banki komercyjne

banki inwestycyjne

banki uniwersalne

Dokumenty Unii Europejskiej dokładnie precyzują usługi, jakie banki mają świadczyć. W dokumentach tych banki dzielą się na komercyjne (depozytowo-kredytowe) (commercial banks) i banki inwestycyjne (investment banks), a także banki uniwersalne, świadczące usługi zarówno banków komercyjnych, jak i inwestycyjnych.

Działalność banku depozycyjno-kredytowego polega na przyjmowaniu wkładów i innych zwrotnych walorów klientów oraz udzielaniu na własny rachunek kredytów. Celem banku komercyjnego jest dążenie do zaspokojenia potrzeb klientów w zakresie usług bankowych i dążenie do osiągnięcia zysku przy konieczności zachowania płynności.

Banki inwestycyjne obsługują operacje papierami wartościowymi.

Inny stosowany podział banków, uwzględniający bardziej szczegółowo specyfikę ich działalności:

banki centralne;

banki operacyjne (depozytowo-kredytowe i uniwersalne);

banki specjalne (inwestycyjne, hipoteczne, rolne, komunalne, towarzystwa kredytowe);

kasy oszczędnościowe;

spółdzielnie oszczędnościowo-kredytowe.

Współcześnie funkcje banków specjalnych spełniają banki wchodzące w skład holdingów bankowych, które w zależności od kraju i jego ustawodawstwa zajmują się całością usług bankowych, a także innymi rodzajami działalności finansowych poprzez swoje banki i instytucje - córki.

Osobną grupę banków stanowią banki spółdzielcze. Są one zorganizowane na bazie wkładów członkowskich. Spółdzielczość bankowa powstała w Niemczech w połowie XIX w formie Kas Schulzego dla rzemiosła i drobnego przemysłu oraz Kas Reiffesena dla rolników. Pod koniec XIX w banki takie pod różnymi nazwami zaczęły powstawać także na ziemiach polskich, szczególnie pod rozbiorami niemieckim i austriackim. Szerszy rozwój tej formy samopomocy finansowej nastąpił w Polsce w okresie międzywojennym, kiedy to powstawały spółdzielnie rolnicze zwane Kasami (Księdza) Stefczyka. Banki spółdzielcze działają w oparciu zarówno o prawo bankowe, jak i o prawo spółdzielcze.

Inną grupą banków o małym kapitale stanowią kasy oszczędnościowe. Także one zaczęły powstawać w Niemczech na początku XIX w m.in. w Prusach (Sparkasse) (a organami założycielskimi dla nich są samorządy lokalne). Samorząd lokalny dawał gwarancję wypłacalności dla tych kas. W Polsce pewnym odpowiednikiem tych kas mogą być banki komunalne, lecz te funkcjonują w zasadzie w innym układzie własnościowym.

Brak tego typu kas w Polsce równoważony jest przez zakładowe pracownicze kasy zapomogowo-pożyczkowe, które spełniają funkcję kredytową, a nie gromadzenia pieniędzy.

W historii bankowości kreacją i emisją pieniądza zajmowały się na danym terytorium państwowym różne banki konkurujące w tym zakresie ze sobą. Poszczególne państwa były zainteresowane w kontroli i centralizacji emisji pieniądza na swoim terenie. Ilość banków emisyjnych malała i z czasem pozostawał w każdym państwie centralny bank emisyjny mający monopol na emisję pieniądza, a państwa dla jeszcze większego wpływu na działalność emisyjną i politykę pieniężną banków centralnych, zaczęły tworzyć państwowe banki centralne jako nowe instytucje lub nacjonalizowały istniejące banki lub też przejęły w nich większościowe udziały akcji. Obecnie banki emisyjne (centralne) w większości krajów świata są bankami państwowymi lub spółkami z decydującym udziałem państwa.

Przykład banków centralnych: Bank of England, Oesterreichiche Nationalbank, Banque de France, Banque Nationale Suisse, Deutsche Bundesbank z 9 oddziałami krajowymi (regionalnymi) (od 1992 r.: Stuttgart, Monachium, Berlin, Hannover, Hamburg, Frankfurt n.M., Dusseldorf, Mainz, Lipsk); USA - 12 Rejonowych Banków Rezerwy Federalnej, koordynacją emisji pieniądza zajmuje się System Rezerwy Federalnej.

W Europejskim Systemie Walutowym (European Monetary System), obejmującym 12 krajów Unii Europejskiej: Niemcy, Francję, Włochy, Hiszpanię, Holandię, Belgię, Portugalię, Irlandię, Luksemburg, Finlandię, Austrię i Grecję, bankiem centralnym jest Europejski Bank Centralny (European Central Bank) z siedzibą we Frankfurcie n. M. Banki centralne krajów członkowskich tworzą natomiast Europejski System Banków Centralnych (European System of Central Banks).

Na przestrzeni lat działalności banków wykształciły się w świecie dwa modele sektora finansowego: model anglosaski i model niemiecko-japoński.

Model anglosaski opiera się na rynku finansowym. Korporacje przemysłowe uniezależnione są od banków komercyjnych - banki te sprawują jedynie funkcje płatnicze i rozliczeniowe, ewentualnie udzielają kredytów krótkoterminowych. Dopływ kapitału do przemysłu i gospodarki odbywa się przez emisję papierów wartościowych i przez giełdę. Dużą rolę w tym systemie spełniają specjalistyczne fundusze i banki inwestycyjne. W krajach tych do banków inwestycyjnych zaliczane są instytucje nie bankowe: brokerzy, maklerzy, doradcy finansowi. Główną ich działalnością są usługi związane z operacjami papierami wartościowymi.

W modelu niemiecko-japońskim główną rolę odgrywa system bankowy. Banki zaspokajają całość potrzeb kredytowych gospodarki. Banki w modelu tym mają charakter uniwersalny. Daje się także zauważyć powiązania kapitałowe pomiędzy bankami a korporacjami przemysłowymi.

Polski system bankowy tworzony jest w oparciu o następujące akty prawne:

ustawa Prawo bankowe z dn. 29 sierpnia 1997 r. (Dz.U. Nr 140/1997, poz. 939, Dz.U. Nr 111/2001, poz.1195),

ustawa o Narodowym Banku Polskim z dn. 29 sierpnia 1997 r. (Dz.U. Nr 140, poz. 938),

ustawa o restrukturyzacji finansowej przedsiębiorstw i banków z dn. 3 lutego 1993 r. (Dz.U. Nr 18, poz. 82),

ustawa o restrukturyzacji banków spółdzielczych i Banku Gospodarki Żywnościowej z dn. 24 czerwca 1994 r. (Dz.U. Nr 80, poz. 369 z późniejszymi zmianami),

ustawa o łączeniu i grupowaniu niektórych banków w formie spółki akcyjnej z dn. 14 czerwca 1996 r. (Dz.U. Nr 90, poz. 406),

ustawa o listach zastawnych i bankach hipotecznych z dn. 29 sierpnia 1997 r. (Dz.U. Nr 140/1997, poz. 940, Dz.U. Nr15/2001, poz. 148),

ustawa o uporządkowaniu stosunków kredytowych z dn. 28 grudnia 1989 r. (Dz.U. Nr 74, poz. 440),

ustawa o zastawie rejestrowym i rejestrze zastawów z dn. 6 grudnia 1996 r. (Dz.U. Nr 149, poz. 703),

ustawa o Bankowym Funduszu Gwarancyjnym z dn. 14 grudnia 1994 r. (Dz.U. Nr 4/1995, poz. 18; Dz.U. Nr 133/1995, poz. 654; Dz.U. Nr 24/1997, poz. 119; Dz.U. Nr 40/1999, poz. 399),

ustawa o kasach oszczędnościowo-budowlanych i wspieraniu przez państwo oszczędzania na cele mieszkaniowe z dn. 5 czerwca 1997 r. (Dz.U. Nr 85, poz. 538), utraciła moc prawną w 2001 r. na mocy ustawy z 20.12.2001 r. (Dz.U. Nr 154, poz. 1802)

ustawa o spółdzielczych kasach oszczędnościowo-kredytowych z dn. 14 grudnia 1995 r. (Dz.U. Nr 1/1996, poz. 2),

ustawa o kredycie konsumenckim z dn. 20 lipca 2001 r. (Dz.U. Nr 100, poz. 1081),

ustawa o podpisie elektronicznym z dn. 18 września 2001 r. (Dz.U. Nr 130, poz. 1450),

ustawa Prawo wekslowe z dn. 28 kwietnia 1936 r. (Dz.U. Nr 37/1936)

ustawa Prawo dewizowe z dn. 18 grudnia 1998 r. (Dz.U. Nr 160, poz. 1063)

ustawa o funkcjonowaniu banków spółdzielczych z dn. 7 grudnia 2000 r. (Dz.U. Nr 119, poz. 1252),

Ponadto obowiązuje Kodeks cywilny, akty wykonawcze do wymienionych ustaw (rozporządzenia Rady Ministrów, Premiera i Ministra Finansów), uchwały RPP i zarządu NBP oraz obwieszczenia prezesa NBP.

Polski system bankowy

Wspólczesny polski system bankowy swoje początki bierze od ustawy Prawo bankowe uchwalonej w 1982. Na mocy tej ustawy w 1987 roku powstał m.in. Bank Rozwoju Eksportu S.A. oraz przeprowadzono restrukturyzację NBP, wydzielając z niego w 1988 roku Powszechną Kasę Oszczędności (PKO) BP, a w 1989 roku 9 banków komercyjnych:

Bank Gdański w Gdańsku

Bank Śląski w Katowicach

Bank Przemysłowo-Handlowy w Krakowie

Bank Depozytowo-Kredytowy w Lublinie

Powszechny Bank Gospodarczy w Łodzi

Wielkopolski Bank Kredytowy w Poznaniu

Pomorski Bank Kredytowy w Szczecinie

Państwowy Bank Kredytowy w Warszawie (Powszechny BK)

Bank Zachodni we Wrocławiu

oraz Polski Bank Inwestycyjny w Warszawie

W późniejszym okresie wydzielony został z NBP jeszcze Bank Gospodarstwa Krajowego.

Nowa ustawa Prawo bankowe z 1989 roku i jej nowelicje umożliwiły komercjalizację (przekształcenie w jednoosobowe spółki Skarbu Państwa) państwowych banków komercyjnych oraz późniejszą ich prywatyzację z udziałem kapitału zagranicznego. Ustawa ta umożliwiła jednocześnie powstawanie nowych banków zarówno krajowych i zagranicznych, oraz umocniła rolę NBP jako banku centralnego.

Kolejna, nowa ustawa Prawo bankowe z 1997 roku oraz ustawa o NBP dostosowały system bankowy i politykę pieniężną do wymogów światowych, całkowicie uniezależniając je od wpływów politycznych. Z kolei nowelizacja Prawa bankowego przeprowadzona w 2001 roku dostosowała to prawo do wymogów Unii Europejskiej w świetle przyszłego naszego wejścia do grona tych państw.

Obecny polski system bankowy to:

Bank centralny: Narodowy Bank Polski

Banki uniwersalne:

banki państwowe - obecnie nie ma banku państwowego o charakterze uniwersalnym,

bank - jednoosobowa spółka Skarbu Państwa: Powszechna Kasa Oszczędności BP S.A.,

banki z większościowym udziałem Skarbu Państwa: np. Bank Gospodarki Żywnościowej S.A.,

banki z niewielkim udziałem Skarbu Państwa i przewagą kapitału zagranicznego: Bank Handlowy SA, Bank Pekao SA, Bank Śląski SA, Bank Przemysłowo-Handlowy PBK SA, BIG Bank Gdański SĄ,

oddziały banków zagranicznych: np. Dresdner Bank (Polska) S.A., Citibank (Poland) S.A., Credit Lyonnais Bank Polska S.A., Deutsche Bank Polska S.A.

Banki specjalistyczne:

państwowy: Bank Gospodarstwa Krajowego

banki z większościowym udziałem Skarbu Państwa lub funduszy państwowych: np. Bank Ochrony Środowiska SA, Bank Rozwoju Budownictwa Mieszkaniowego SĄ,

inne banki

regionalne banki rolne,

banki spółdzielcze rolnicze i rzemieślnicze,

kasy oszczędnościowe - spółdzielcze kasy oszczędnościowo-kredytowe

Do instytucji związanych z polskim systemem bankowym można także zaliczyć:

Radę Polityki Pieniężnej

Komisję Nadzoru Bankowego

Bankowy Fundusz Gwarancyjny

Krajową Izbę Rozliczeniową

Związek Banków Polskich

Zasadniczą rolę w systemie bankowym ma bank centralny czyli w Polsce Narodowy Bank Polski.

Funkce banku centralnego są następujące:

funkcja banku emisyjnego, czyli banku kreującego pieniądz; dzięki emisji pieniądza bank centralny jest zawsze wypłacalny;

funkcja banku banków, czyli banku będącego bankiem rezerwowym dla banków operacyjnych; w tym zakresie spełnia zadania:

reguluje obieg emitowanego pieniądza,

reguluje wielkość pieniądza bankowego tworzonego przez banki komercyjne,

reguluje płynność całego sektora bankowego,

kształtuje możliwości kredytowe banków operacyjnych poprzez stosowanie odpowiednich instrumentów pieniężnych;

funkcja banku gospodarki narodowej i banku państwa;

bank centralny zobowiązany jest: dbać o stabilność złotego, oddziaływać na gospodarkę tak, by zapewniać jej stały rozwój, wzrost dochodu narodowego i spadek bezrobocia; w ramach tej funkcji bank centralny:

reguluje obieg pieniężny wewnątrz kraju,

czuwa nad utrzymanie równowagi bilansu płatniczego,

prowadzi rachunki rządowe (budżetowe),

wykonuje operacje finansowe na zlecenie organów rządowych,

udziela państwu kredytów.

jako bank państw reprezentuje interesy państwa w stosunkach z zagranicą, czyli prowadzi:

obsługę i organizację płatności zagranicznych,

realizację polityki państwa w odniesieniu do kursu walut,

pośredniczenie w zakupie złota i dewiz,

utrzymywanie rezerw międzynarodowych środków płatniczych.

W ramach drugiej funkcji NBP prowadzi:

kształtowanie polityki stopy procentowej,

politykę refinansowania banków i oprocentowania kredytów refinansowych,

politykę rezerw obowiązkowych banków kredytowych,

organizację systemu informacyjnego dla całego systemu bankowego.

W ramach trzeciej funcji NBP współdziała m.in. w:

kształtowaniu i realizacji polityki dewizowej,

sporządzaniu bilansu płatniczego,

kształtowaniu polityki kursów walut i jej bieżącej realizacji,

kształtowaniu polityki pieniężno-kredytowej,

oraz reprezentuje interesy państwa w międzynarodowych instytucjach finansowych i bankowych.

Polityka pieniężna banku centralnego

Cele polityki pieniężnej

Wszystkie współczesne teorie ekonomiczne zgodne są co do tego, że ilość pieniądza krążącego w gospodarce ma wpływ na poziom cen. Niektóre z tych teorii twierdzą także, że podaż pieniądza wywiera wpływ dodatkowo na produkcję i na zatrudnienie.

Można powiedzeć, że krążeniem pieniądza w gospodarce zajmuje się prowadzona polityka pieniężna.

Polityka pieniężna w znaczeniu systemowym, to wszelkie działania kształtujące ustrój monetarny w danym kraju.

Podmiotami systemowej polityki pieniężnej są:

władza ustawodawcza (parlament),

bank centralny,

rząd,

inne instytucje związane z systemem bankowym np. RPP.

Cele polityki pieniężnej są różne i często formułowane w aktach najwyższej rangi (konstytucja, ustawy). U nas, celem zapisanym w ustawie o NBP (Art. 3) jest stabilizacja poziomu cen, czyli prowadzenie takiej polityki pieniężnej przez NBP i RPP, która zmniejszałaby inflację. Dodatkowym celem określonym przez ustawę jest wspieranie polityki gospodarczej rządu, o ile nie ogranicza to celu podstawowego. W różnych krajach cele mogą być różne, np. utrzymanie na stałym poziomie kursu waluty krajowej, zapewnienie płynności banków komercyjnych, tłumienie wahań koniunkturalnych.

Narzędziami do prowadzenia polityki pieniężnej są:

ustawy,

rozporządzenia,

zarządzenia,

wytyczne i decyzje,

umowy,

zalecenia,

układy międzynarodowe,

przyjęte zwyczaje.

Polityka pieniężna to także sterowanie procesem gospodarowania pieniądzem, który charakteryzuje się zmianami w czasie zarówno podaży, jak i popytu na pieniądz. Stosunek podaży i popytu pieniądza określony jest przez:

skłonność sektora pozabankowego, banków komercyjnych i podmiotów zagranicznych do zaciągania kredytów,

zmiany bazy monetarnej,

zmiany ramowych warunków ustalanych przez bank centralny, a związanych z udzielaniem kredytów,

podaż pieniądza z zagranicy.

Wyróżnia się trzy grupy celów polityki pieniężnej:

cele strategiczne - związane z kształtowaniem się ogólnych warunków gospodarowania w kraju (wysoki poziom produktu krajowego, obniżanie inflacji - cele rozbieżne),

cele pośrednie - to najczęściej:

podaż pieniądza,

poziom i struktura nominalnych stóp procentowych,

limity kredytowe banków komercyjnych,

cele operacyjne - uszczegółowienie celów pośrednich - wybór w danym momencie jednego z celów pośrednich jako wiodącego.

W teorii bankowości te wymienione cele polityki pieniężnej występują tylko wtedy, gdy bank centralny ma wpływ na podaż pieniądza w kraju, czyli jest bankiem niezależnym od układów politycznych.

Pierwsze dwie wymienione grupy celów mają charakter celów finalnych, kształtujących sytuację ekonomiczną kraju.

Główne cele polityki pieniężnej to stabilizacja cen oraz regulowanie tempa wzrostu gospodarczego i regulowanie zatrudnienia.

W swej działalności bank centralny ukierunkowuje się na utrzymanie wysokiej koniunktury i zatrudnienia lub utrzymanie niskiego poziomu cen.

Wybór celu zależy od aktualnej sytuacji ekonomicznej kraju, ale również stopnia powiązania polityki pieniężnej prowadzonej przez bank centralny z polityką społeczno-gospodarczą prowadzoną przez rząd, czyli od niezależności polityki pieniężnej i banku centralnego od rządu.

Oba cele są konkurencyjne wobec siebie i trudno jest prowadzić politykę ich równoczesnego pogodzenia, bowiem realizacja jednego z nich odbywa się kosztem drugiego. Niemniej w wielu krajach obserwuje się pozytywną realizację jednocześnie obu celów. W Polsce także przez kilka lat udawało się realizować oba cele, jednak, jak widać to z sytuacji bieżącej, nie wpłynęło to korzystnie na naszą gospodarkę (malejąca inflacja, spadek produkcji, duże bezrobocie).

Na równowagę ekonomiczną w kraju oddziaływują czynniki podażowe, popytowe i autonomiczne.

Na kształtowanie się podaży wielu dóbr bank centralny nie ma wpływu: np. wielkość podaży i cena nośników energii, wojny, zmiany technologiczne w produkcji, zmiany na rynku towarów rolnych (urodzaje i nieurodzaje), niezadowolenie pracowników i wynikające z tego strajki itp.

Czynniki autonomiczne to takie czynniki jak: skłonność do konsumpcji, skłonność do oszczędzania, skłonność do inwestowania, zmiany bilansu w handlu zagranicznym w kierunku importu lub eksportu, zmiany w systemie podatkowym, zmiany wydatków budżetowych, zmiany w polityce deficytu budżetowego. Jak widać z zakresu tych czynników, wpływ banku centralnego na ich kształtowanie jest także minimalny.

Bank centralny może natomiast po części kształtować popyt globalny poprzez zmiany podaży pieniądza na rynek oraz przez oddziaływanie na popyt na pieniądz.

Cele strategiczne polityki pieniężnej realizowane są poprzez codzienne operacje banku centralnego. Brak jest jednak bezpośrednich związków pomiędzy operacyjną działalnością banku centralnego a celami strategicznymi. Środkiem do realizacji celów strategicznych jest realizacja celów pośrednich, które reagują na działania prowadzone przez bank centralny poprzez instrumenty operacyjne nakierowane na osiąganie krótkoterminowych celów operacyjnych.

W praktyce polityki pieniężnej realizowanej przez bank centralny cele pośrednie sprowadzają się do trzech kierunków:

kształtowanie poziomu i zmiana nominalnych stóp procentowych,

kształtowanie podaży pieniądza,

limitów kredytowych - nie jest to instrument rynkowy ale nakazowy i stosowany jest przy braku równowagi gospodarczej.

Ocena kształtowania poziomu rynkowej stopy procentowej jest łatwa w obserwacji i kontroli. Bank centralny ma duży wpływ na ten parametr poprzez formowanie ceny pieniądza na rynku. Znaczenie stopy procentowej zależy jednak od jej wpływu na ceny i produkcję. Wpływ ten zależy z kolei od stopnia reakcji popytu na kredyty na zmiany ceny kapitału pożyczkowego czyli stopy procentowej. Jeżeli zmiany stopy procentowej wywołują zmiany w działalności kredytowej banków komercyjnych, to jest to pozytywna funkcja regulacyjna tego parametru.

W polityce pieniężnej istotne jest nie tylko kształtowanie wysokości stopy procentowej, ale również stabilizowanie jej. Stabilna stopa procentowa ogranicza wahania realnego popytu na pieniądz, wpływa także na zmniejszanie się wahań popytu globalnego i produkcji.

Warunkiem osiągnięcia celu pośredniego przy tym parametrze jest stabilność czynników autonomicznych, które współtworzą popyt globalny.

W sytuacji gdy występują zmiany czynników autonomicznych, parametrem mogącym lepiej kształtować popyt globalny, ceny, produkcję i zatrudnienie jest podaż pieniądza na rynek. Kontrola podaży pieniądza oznacza wahania rynkowej stopy procentowej. Na zmiany stopy procentowej silnie reagują zarówno popyt konsumpcyjny jak i inwestycyjny. Np. jeżeli w gospodarce obniżają się wydatki inwestycyjne, to wywołuje to spadek zarówno popytu na kredyt, jak i rynkowej stopy procentowej. Niższa stopa procentowa powoduje wzrost konsumpcji. wzrost konsumpcji z kolei powoduje wzrost produkcji i wzrost wydatków inwestycyjnych. W takiej sytuacji wybór podaży pieniądza jako instrumentu polityki pieniężnej w mniejszym stopniu wywołuje wahania popytu globalnego, produkcji i zatrudnienia niż wybór stopy procentowej.

Innym celem pośrednim polityki pieniężnej może być nominalny produkt narodowy. Stosować go można gdy występują zmiany czynników podażowych. Wówczas stabilizowanie popytu nie daje pożądanych rezultatów, a niezbędne jest przystosowanie gospodarki do rzeczywistych zmian czynników.

Nominalny produkt narodowy (Y) wyznaczany jest przez poziom cen (P) i produkcję realną (y):

![]()

przy wybraniu tego celu konieczne jest ograniczenie ilości krążacego pieniądza i popytu globalnego. Pożadanym efektem jest w tym przypadku wzrost produkcji realnej przy dopuszczalnym wzroście cen. Cel ten jest rozważany jedynie teoretycznie, gdyż nie ma praktycznej wiedzy o jego wykorzystaniu.

Wśród celów operacyjnych bank centralny wykorzystuje dwa rodzaje instrumentów, które realizuje w swojej działalności codziennej.

Są to:

kształtowanie się pożądanej wysokości stopy procentowej na międzybankowym rynku pieniądza hurtowego,

kontrola bazy monetarnej (pieniądza rezerwowego).

W polskiej polityce pieniężnej oba te rodzaje celów operacyjnych były stosowane. Kwestią jest tutaj, który z celów pozwala na efektywniejszą kontrolę podaży pieniądza.

Oba cele operacyjne powiązane są z omówionymi celami pośrednimi.

Sterowanie podażą pieniądza wiąże się z koniecznością kontroli bazy monetarnej. Natomiast wybór stopy procentowej wiąże się z potrzebą sterowania konkretną stopą procentową.

Wybór celu operacyjnego poiwnien być związany z charakterem prawdopodobnych zaburzeń w gospodarce. Zaburzenia te są następujące:

zaburzenia popytowe wywołane zmianami skłonności do konsumpcji i do inwestycji oraz zmianami dochodów i wydatków budżetowych. Zaburzenia te mają charakter autonomiczny: zmieniają popyt finalny z pominięciem wpływu popytu na pieniądz. Najlepszym celem jest tutaj kontrola bazy monetarnej,

zaburzenia struktury aktywów finansowych, np. przesunięcia między pożadanymi rezerwami pieniężnymi a obligacjami. Racjonalny wybór celu to wybór stopy procentowej, gdyż jej zmiana powoduje przywrócenie pożądanejs truktury aktywów,

wahania popytu na pieniądz - możliwy wybór dowolnego celu operacyjnego, gdyż oba oddiałują na popyt na pieniądz,

zaburznie czynników podażowych sfery realnej, czyli nieoczekiwane zmiany w podaży czynników produkcji lub podaży dóbr konsumcyjnych. W tym przypadku niezbędne jest skorygowanie popytu finalnego poprzez realne zmiany podaży pieniądza, czyli zmiana wielkości bazy monetarnej.

Z uwagi na szybkość osiągania pożądanych efektów, korzystniejsze jest kształtowanie wielkości stopy procentowej jako celu operacyjnego. Oddziaływanie na pieniądz rezerwowy jest trudniejsze i mniej pewne. Problemy te nie do końca są zbadane i niezbędne są tutaj dalsze poszukiwania wśród doświadczeń różnych krajów.

Dla osiągnięcia celów strategicznych polityka pieniężna banku centralnego powinna być polityką realizowania stałego z góry przyjętego celu. Stały cel oznacza politykę stałego przyrostu podaży pieniądza.

Polityką odwrotną jest polityka dyskrecjonalna która oznacza dostosowanie działalności banku centralnego do bieżącej sytuacji gospodarczej kraju. Jest to polityka elastycznego reagowania. Stosowana może być np. przy występujących procesach deflacyjnych i niepożądanym wzroście bezrobocia, dla zapożenia spadkowi kursu waluty, jako przeciwdziałanie zjawisku przegrzania koniunktury czy też wzrostu deficytu płatniczego.

W sytuacji naszego kraju korzystniejsze jest stosowanie pierwszej z nich. Druga natomiast może być dorywczo stosowana, gdy obserwuje się umiarkowany wzrost cen a inflacja jest pod kontrolą.

Ingerecje banku centralnego, chociaż teoretycznie słuszne, mogą w praktyce przynosić efekty negatywne w gospodarce np. zmniejszenie podaży pieniądza zamiast ożywienia gospodarczego może spowodować deflację, spadek cen i bezrobocie.

Przyczyną tych odmiennych efektów od oczekiwanych mogą być powstające opóźnienia czasowe występujące między momentem rozpoznania sytuacji, wprowadzenia danego instrumentu, i uzyskaniem oczekiwanego rezultatu.

Polityka pieniężna prowadzona przez bank centralny może być zatem restrykcyjna lub ekspansywna.

Polityka restrykcyjna (twardego pieniądza) polega na ograniczaniu podaży poprzez podnoszenie stóp procentowych i stóp rezerw obowiązkowych, w dalszej kolejności oferuje bankom wysoko oprocentowane bony skarbowe.

Polityka ekspansywna prowadzi w odwrotnym kierunku czyli do zwiększenia podaży pieniądza na rynku.

W praktyce bank centralny ma możliwość prawie codziennego wpływania na realizację wybranych celów. Ten zakres polityki pieniężnej realizowany jest poprzez instrumenty polityki pieniężnej.

Instrumenty te to:

instrumenty kontroli ogólnej,

instrumenty kontroli selektywnej,

oddziaływanie przez perswazję,

politykę kursu walutowego (jeżeli kurs waluty nie jest kursem rynkowym).

Instrumenty kontroli ogólnej:

operacje otwartego rynku - sprzedaż i zakup papierów wartościowych (bonów skarbowych), czego konsekwencją są zmiany bazy monetarnej (sprzedaż zawęża bazę monetarną, kupno rozszerza bazę monetarną),

polityka rezerw obowiązkowych - czyli konieczność zdeponowania w banku centralnym określonej procentowo części depozytów z banków komercyjnych,

polityka refinansowania banków - to udzielanie bankom komercyjnym kredytów: redyskontowego, lombardowego i innych kredytów refinansowych.

Instrumenty selektywnej kontroli polityki monetarnej, zwane instrumentami bezpośredniego sterowania działalnością banków komercyjnych przez bank centralny to:

kontrola wielkości udzielanych kredytów (wyznaczanie pułapów kredytowych),

kontrola (ustalanie) stóp procentowych depozytów i kredytów,

polityka selektywnych wskaźników rezerwowych.

Oddziaływanie przez perswazję jest to zastosowywanie się banków komercyjnych do zaleceń prezesa NBP, które zresztą nie mają mocy obowiązującej.

Polityka rezerw obowiązkowych

W celu kształtowania podaży pieniądza i działalności kredytowej banku, bank centralny (NBP) prowadzi politykę rezerw obowiązkowych, tzn. gromadzi rezerwy obowiązkowe banków. Jest to jedno z głównych narzędzi polityki pieniężnej. Rezerwę obowiązkową stanowi określony procent środków pieniężnych zgromadzonych zarówno w złotych jak i w innych walutach na rachunkach bankowych, środków pochodzących ze sprzedaży papierów wartościowych oraz niektórych innych środków przejętych przez bank operacyjny i podlegających zwrotowi. Stopa rezerw obowiązkowych może być zróżnicowana w zależności od rodzaju waluty, czy też umownego okresu przechowywania środków pieniężnych. Wysokość stopy rezerw ustala Rada Polityki Pieniężnej. Ustawowym ograniczeniem są stopy 30% od wkładów na żądanie i 20% od wkładów terminowych.

Rezerwy te przechowywane są na nie oprocentowanych rachunkach w NBP. Bank deponujący te rezerwy nie może nimi dysponować. Jest to ograniczenie w kreowaniu pieniądza przez banki operacyjne, gdyż ogranicza ilość pieniędzy jaka może być przeznaczona na kredyty.

Historia stopy rezerwy obowiązkowej:

wkłady |

1990 |

1991 |

1992-1993 |

1994 |

1995 |

1996 |

1997 |

1998 |

1999 |

2002 |

a vista |

15 |

30 |

23 |

20 |

20 |

17 |

20 |

20 |

5 |

4,5 |

terminowe |

5 |

25 |

10 |

10 |

9 |

9 |

11 |

11 |

5 |

4,5 |

walutowe |

- |

- |

- |

1 |

1 |

2 |

5 |

5 |

5 |

4,5 |

|

|

|

|

|

|

|

|

|

|

|

Polityka stóp procentowych

Innym instrumentem w regulacji pieniądza na rynku jest regulacja stóp procentowych.

Bank centralny udziela innym bankom kredytów redyskontowych i lombardowych.

Kredyt redyskontowy jest udzielany bankom na podstawie zdyskontowanych wcześniej przez te banki weksli jednostek gospodarczych. Bank centralny wyznacza wysokość stopy redyskontowej, na podstawie której banki ustalają na wyższym poziomie własną stopę dyskontową oferowaną jednostkom gospodarczym.

Kredyt lombardowy udzielany jest bankom pod zastaw papierów wartościowych. Kredyt ten udzielany jest bankowi, który ma trudności z terminowym regulowaniem zobowiązań oraz gdy na rynku pieniężnym występuje trudna sytuacja. Zadaniem tego kredytu, którego termin spłaty wynosi 3 miesiące, jest przejściowa pomoc w utrzymaniu płynności. Kredyt ten udzielany jest w wysokości 65 - 80 % wartości zastawionych papierów wartościowych i zależy od ich rodzaju.

Kredyt refinansowy jest udzielany bankom na uzupełnienie zasobów pieniężnych lub dla realizacji programu postępowania naprawczego banku. Udział tego kredytu maleje.

Wysokość stóp procentowych ustala Rada Polityki Pieniężnej.

Obecnie wielkość tych stóp, na podstawie decyzji z kwietnia 2002 r. wynosi:

- kredyt lombardowy - 12,5 %,

- kredyt redyskontowy - 11,0 %,

- kredyt refinansowy - 11,5 % lub 12,5 %.

Operacje rynku otwartego

Operacje te są kolejnym elementem regulowania płynności przez bank centralny. Polega on na sprzedawaniu i kupowaniu własnych papierów wartościowych (bonów pieniężnych), oraz sprzedawaniu papierów wartościowych emitowanych przez Skarb Państwa (bonów skarbowych).

Sprzedaż bonów bankom zmniejsza ilość pieniądza jaką banki mogą przeznaczyć na kredyty, kupowanie bonów natomiast zwiększa ilość pieniędzy w bankach.

NBP stosuje także inne metody ograniczania pieniądza na rynku.

Np. w 1997 r. NBP rozpoczął przyjmowanie depozytów od ludności i z tego tytułu zgromadził 3,6 mld zł oferując wyższe oprocentowanie wkładów. W nowym prawie o NBP nie ma możliwości tej. NBP może jednak emitować papiery wartościowe dla ludności 3-, 6-, 9- miesięczne o stałym oprocentowaniu.

Rola banków w gospodarce

Usługi bankowe wymienione w dyrektywach UE to:

przyjmowanie depozytów i innych funduszy podlegających zwrotowi,

udzielanie pożyczek i kredytów, m.in. kredytów konsumpcyjnych, hipotecznych, na finansowanie transakcji handlowych,

usługi leasingu finansowego,

usługi w zakresie doręczania pieniędzy,

emisja i zarządzanie środkami płatniczymi (kartami kredytowymi, czekami podróżniczymi, tratami bankierskimi, itp.),

gwarancje i zobowiązania pozabilansowe,

postępowanie z rachunkami własnymi i rachunkami klientów w zakresie:

- instrumentów rynku pieniężnego (czeków, weksli, itp.)

- waluty obcej,

- sprzedaży terminowej środków pieniężnych i opcji,

- instrumentów wymiany i kształtowania stopy procentowej,

- zbywalnych papierów wartościowych,

udział w emisji papierów wartościowych i usługi z tym związane,

doradztwo w zakresie struktury kapitałów, strategii przemysłowej i związanych z tym problemów oraz doradztwo i usługi dotyczące łączenia i sprzedaży przedsiębiorstw,

usługi maklerów walutowych,

zarządzanie i doradztwo portfelowe,

przechowywanie i administrowanie papierami wartościowymi,

usługi sejfowe.

Rola banku w gospodarce narodowej sprowadza się do trzech najbardziej istotnych dziedzin jego działalności, a mianowicie:

udział w kreacji pieniądza,

udział w społecznym podziale pracy,

alokacja i transformacja środków.

Kreacja pieniądza przez bank typu komercyjnego jest ograniczona, lecz mogą one to prowadzić poprzez wzrost wielkości udzielanych kredytów ponad wielkości wynikające z konieczności posiadania pieniądza rezerwowego oraz przez zwiększenie skupu walut obcych.

Społeczny podział pracy uwidacznia się tym, że bank w coraz większym zakresie przejmuje rolę pośrednika pomiędzy podmiotami gospodarczymi i klientami indywidualnymi. Staje się ogniwem, przez który następuje transfer pieniędzy i informacji oraz, które samodzielnie, lecz w imieniu klienta dokonuje niektórych czynności, i w ten sposób staje się elementem podziału pracy.

Alokacja i transformacja środków - bank jest instytucją pośredniczącą w przepływie różnych środków - są nimi pieniądze, informacje, terminy i ryzyko. W banku następuje ich kumulacja, transfer i alokacja zgodnie z potrzebami klientów i racją banku.

Rolę banku można więc określić następująco:

rola płatnika - dokonywanie płatności w imieniu klientów,

rola agenta - działanie w imieniu klientów w zakresie obrotów papierami wartościowymi i zarządzanie własnością klientów,

rola gwaranta - gwarancje dawane klientom dla ich zobowiązań,

rola pośrednika - transformacja pieniędzy z depozytów w kredyty,

rola instrumentu w realizacji polityki gospodarczej kraju - regulowanie podaży pieniądza poprzez działanie wynikające z wytycznych banku centralnego.

Jedną z roli banków jest rola pośredników finansowych. Jako pośrednicy finansowi banki spełniają dwie funkcje: transakcyjną i transformacyjną.

Funkcja transakcyjna banków polega na tym, że banki doprowadzają do zawierania kontraktów o charakterze usługowym pomiędzy podmiotami udostępniającymi środki finansowe, a podmiotami zaciągającymi kredyty. W ten sposób banki pośredniczą pomiędzy posiadającymi kapitał a potrzebującymi środków finansowych.

Funkcja transformacyjna banków odnosi się do transformacji kwot, transformacji terminów, transformacji przestrzennej, transformacji informacji i transformacji ryzyka.

Funkcja transformacji kwot polega na tym, że banki przyjmują określoną ilość wkładów i środki te udostępniają w postaci określonej ilości kredytów kredytobiorcom. Ilość wkładów jest różna od ilości kredytów.

Funkcja transformacji terminów wynika z różnych okresów zwrotu zarówno wkładów jak i kredytów. Banki korzystają tutaj z tego, że część wkładów terminowych nie zostaje wycofana w terminie (jest przedłużana), (prolongata), w miejsce wkładów wycofanych wpłacane są nowe (substytucja) co bankom umożliwia udzielanie kredytów na terminy dłuższe niż wynika to z zobowiązań wobec deponentów.

Funkcja transformacji przestrzennej polega na tym, że lokaty złożone w jednych miejscach są wykorzystywane jako kredyty w innych miejscach. Skala ta jest zależna od banku i może być w skali lokalnej, regionalnej, krajowej i międzynarodowej.

Funkcja transformacji informacji wynika z tego, że banki posiadają duży zasób informacji o swoich klientach, wynikający z badania sytuacji finansowej kredytobiorców. Mogą udzielać informacji dotyczących możliwości inwestowania na rynku. Ta funkcja banku staje się coraz ważniejsza w działalności banków.

Funkcja transformacji ryzyka polega na tym, że ryzyko związane z udzielaniem kredytów ponosi bank jako pośrednik finansowy. Przenosi się ono z deponenta na bank. Z uwagi na dużą ilość wkładów jak również dużą ilość udzielanych przez bank kredytów ryzyko to maleje, bowiem prawdopodobieństwo niespłacania kredytów przy większej ich liczbie maleje.

Rola banku komercyjnego jako kreatora pieniądza:

Klient A wpłaca do banku określoną kwotę np. 1000 zł.

Bank z tej kwoty na rezerwę obowiązkową odprowadza obecnie niespełna 5 %. Dla uproszczenia rachunku przyjmijmy stopę rezerw obowiązkowych w wysokości 10 % czyli 100 zł. Pozostała kwota (900 zł) może być przeznaczona na kredyty.

Bank udziela więc klientowi B kredyt w wysokości 900 zł.

Klient B zapłacił tę kwotę wierzycielowi, który jako klient C wpłacił tę kwotę do banku. Bank po odprowadzeniu rezerwy obowiązkowej w wysokości 90 zł, pozostałą kwotę 810 zł może znowu przeznaczyć na kredyty. itd.

Jest to kreowanie pieniądza w postaci depozytów pieniężnych, przy czym pieniądze deponowane mogą być w różnych bankach i dla pojedynczego banku kreacja pieniądza jest niezauważalna.

Można to ująć w tabelce:

|

rezerwa |

kredyty |

wkłady |

wkład początkowy |

|

|

1000 |

I etap |

100 |

900 |

900 |

suma |

100 |

900 |

1900 |

II etap |

90 |

810 |

810 |

suma |

190 |

1710 |

2710 |

III etap |

81 |

729 |

729 |

suma |

271 |

2439 |

3439 |

|

|

|

|

po końcowym etapie |

1000 |

9000 |

10000 |

RADA POLITYKI PIENIĘŻNEJ

Rada Polityki Pieniężnej jest instytucją utworzoną na mocy ustawy o Narodowym Banku Polskim z 29 sierpnia 1997 r.

Rada Polityki Pieniężnej przejęła część kompetencji będących do tej pory w gestii Prezesa NBP. Dotyczy to podejmowania bardzo ważnych dla każdego kraju decyzji dotyczących określania wysokości instrumentów kształtujących politykę pieniężną.

O Radzie Polityki Pieniężnej mówią artykuły od 12 do 16 ustawy o NBP.

Do zadań Rady należą:

ustalanie corocznie założeń polityki pieniężnej i przedkładanie jej Sejmowi równocześnie z projektem ustawy budżetowej przedkładanej przez Rząd,

składanie sprawozdania Sejmowi z wykonania założeń polityki pieniężnej w okresie 5 miesięcy po zakończeniu roku budżetowego,

prowadzenie polityki pieniężnej,

określanie górnych granic zobowiązań wynikających z zaciągania przez NBP pożyczek i kredytów w zagranicznych instytucjach bankowych i finansowych,

zatwierdzanie planu finansowego NBP i sprawozdania z działalności NBP,

ocenianie działalności Zarządu NBP z zakresie realizacji założeń polityki pieniężnej,

uchwalanie zasad rachunkowości NBP.

W skład Rady Polityki Pieniężnej wchodzi 10 członków. Przewodniczącym Rady jest prezes NBP. Pozostali członkowie powoływani są po 3 przez prezydenta RP, Sejm i Senat na okres 6 lat. Członkami tymi mogą być jedynie specjaliści z zakresu finansów. Powołanie do Rady może być tylko jednokrotne (z wyjątkiem gdy poprzednie powołanie było powołaniem uzupełniającym i trwało krócej niż 3 lata). Członek Rady może jedynie prowadzić pracę naukową, dydaktyczną lub inną twórczość autorską, za zgodą Rady może prowadzić działalność w organizacjach międzynarodowych. Musi też zawiesić swoją działalność partyjną i związkową. RPP jest zatem gremium niezależnym, ale działającym w strukturach NBP.

Posiedzenia Rady powinny odbywać się co najmniej raz w miesiącu. W posiedzeniach tych może uczestniczyć przedstawiciel Rządu (dla przedstawienia wniosków Rządu), bez prawa udziału w głosowaniu.

Najbardziej widocznym rezultatem działalności Rady Polityki Pieniężnej są uchwalane zmiany wysokości stóp procentowych kredytów lombardowego, redyskontowego i refinansowego oraz wysokości stóp rezerw obowiązkowych.

NADZÓR BANKOWY

Przedmiotem nadzoru bankowego jest zapewnienie bezpieczeństwa wkładów gromadzonych przez banki.

W różnych krajach nadzór ten jest różnie usytuowany - może on być sprawowany:

przez bank centralny,

przez ministerstwo finansów lub skarbu,

przez instytucję niezależną.

Zadania nadzoru bankowego skierowane są na niedopuszczenie do:

naruszenia prawa bankowego i innych aktów prawnych obowiązujących banki,

utraty płynności przez bank,

spadku rentowności banku, grożącego jego likwidacją.

Funkcje nadzoru bankowego:

licencyjna - udzielanie zezwoleń na działalność bankową,

kontrolna - prowadzenie kontroli działalności banków i całego sektora bankowego,

regulacyjna - określenie norm ostrożnościowych dla działania banku,

dyscyplinująca - oddziaływanie na banki w formie przymusu i sankcji w przypadkach negatywnych.

Dla sprawowania tego nadzoru stworzone zostały normy zwane ostrożnościowymi. Zewnętrzne normy ostrożnościowe to:

minimum kapitałowe dla banków,

definiowanie składników kapitału,

ważenie ryzyka aktywów,

ocena zarządzania portfelem kredytowym i inwestycyjnym,

ocena jakości aktywów i adekwatności rezerw celowych,

kontrola koncentracji,

kontrola kredytów powiązanych,

kontrola ryzyka rynkowego,

ocena kontroli wewnętrznej.

Zgodnie z dyrektywami UE minimalny kapitał dla instytucji kredytowych wynosi 5 mln euro, a dla instytucji inwestycyjnych 730 tys. euro.

Problemem jest upadłość banków, szczególnie banków dużych, mocno powiązanych z innymi bankami i gospodarką. Dotychczas w świecie obowiązywała doktryna TBTF (to big to fail) umożliwiająca korzystanie z różnego rodzaju pomocy przez upadające banki ze strony banku centralnego i państwa. Doktryna ta jest krytykowana i stosowana jest w coraz to bardziej ograniczonym stopniu.

BANKOWY FUNDUSZ GWARANCYJNY

Depozyty bankowe zgromadzone w bankach na rachunkach bankowych, dla wszystkich deponentów, a szczególnie klientów indywidualnych są niezmiernie ważne.

Dla dużej grupy klientów indywidualnych wkłady oszczędnościowe, często niewielkie, są nierzadko dorobkiem całego życia. Dlatego niezmiernie ważne dla tych klientów jest by oszczędności te były dla nich dostępne w całości niezależnie od sytuacji ekonomicznej banku.

Historia w ostatnim stuleciu kilkakrotnie pokazała w wielu krajach, że ludzie tracili wszystko w wyniku upadłości banków.

Stworzono zatem systemy gwarantujące, że wkłady deponowane w bankach, mimo upadku tych banków, mogą być podejmowane przez klientów w całości lub w znacznej części.

W Polsce gwarancje takie stworzono w 1994 roku na mocy ustawy z 14 grudnia o Bankowym Funduszu Gwarancyjnym. Jest to instytucja w polskim porządku bankowym zupełnie nowa. Wcześniej, tzn. przed 1989 r. w pewnym sensie gwarantem oszczędności w PKO lub bankach spółdzielczych było państwo. Przez następne kilka lat Skarb Państwa poprzez NBP gwarantował oszczędności w bankach państwowych oraz bankach spółdzielczych. Depozyty w powstających bankach prywatnych

nie były gwarantowane w żaden sposób.

Ustawa o BFG nowelizowana była kilkakrotnie, ostatnio 9 kwietnia 1999 r. W przepisach ogólnych do tej ustawy podane są podstawowe definicje dotyczące gwarancji:

deponent - osoba fizyczna, osoba prawna, jednostka organizacyjna nie mająca osobowości prawnej, o ile posiada zdolność prawną, będąca stroną umowy imiennego rachunku bankowego lub posiadająca wynikającą z czynności bankowych wierzytelność do banku objętego systemem gwarantowania, potwierdzoną wystawionym przez ten bank dokumentem imiennym, oprócz podmiotów takich jak Skarb Państwa, banki, towarzystwa ubezpieczeniowe,

środki gwarantowane - środki pieniężne zgromadzone w banku przez deponenta na rachunkach imiennych oraz jego należności wynikające z innych czynności bankowych, potwierdzone wystawionymi przez bank dokumentami imiennymi, z wyjątkiem papierów wartościowych innych niż opiewające wyłącznie na wierzytelności pieniężne oraz listów zastawnych, w walucie polskiej lub walutach obcych, według stanu na dzień zawieszenia działalności banku, powiększone o należne odsetki naliczone do dnia spełnienia warunku gwarancji - do wysokości określonej ustawą,

dzień spełnienia warunku gwarancji - dzień wydania postanowienia o ogłoszeniu upadłości banku.

Podstawowe cele Bankowego Funduszu Gwarancyjnego, to:

ochrona wkładów pieniężnych na rachunkach bankowych osób fizycznych i prawnych, które nie mając samodzielnej oceny powierzają je bankom jako instytucją zaufania, stworzenie systemowych możliwości udzielania pomocy finansowej bankom, które utraciły bądź znalazły się w obliczu utraty wypłacalności,

zapewnienie instytucjonalnych warunków monitorowania rozwoju sytuacji finansowej banków i podejmowania możliwie jak najwcześniej odpowiednich inicjatyw i działań zapobiegawczych.

Zadania BFG w zakresie udzielania pomocy bankom:

udzielanie zwrotnej pomocy finansowej w przypadku powstania niebezpieczeństwa niewypłacalności bądź na nabycie akcji lub udziałów banków,

nabywanie wierzytelności banków, w których powstało niebezpieczeństwo niewypłacalności,

kontrola nad prawidłowością wykorzystania pomocy,

określenie wysokości obowiązkowych opłat rocznych wnoszonych przez banki na rzecz Funduszu,

kontrola realizacji programu postępowania naprawczego banku.

Organami Funduszu są Rada Funduszu i Zarząd Funduszu.

Rada Funduszu to przewodniczący powoływany przez premiera (na wniosek ministra finansów i prezesa NBP po zaopiniowaniu przez właściwą komisję sejmową) oraz 10 członków powoływanych przez ministra finansów (3), prezesa NBP (4) i Związek Banków Polskich (3), na okres kadencji 4 lata. Rada powołuje 5 osobowy Zarząd Funduszu na okres 3 letni.

Banki wnoszą na rzecz Funduszu obowiązkowe opłaty roczne w wysokości sumy iloczynów:

stawki nie przekraczającej 0,4 % i sumy aktywów bilansowych oraz gwarancji i poręczeń ważonych ryzykiem,

stawki nie przekraczającej 0,2 % i sumy ważonych ryzykiem pozostałych zobowiązań pozabilansowych.

Od 1.01.1998 r. opłaty uległy pomniejszeniu o 30 %, od 1999 r. o 40 %, a od 2001 o 50 %. Kwotę z tytułu pomniejszenia wnosi NBP.

Gwarancjami BFG objęte są wszystkie depozyty osób fizycznych oraz niefinansowych osób prawnych we wszystkich bankach.

Gwarancje BFG dotyczą imiennych rachunków depozytowych złotowych i walutowych. Gwarancje obejmują także odsetki liczone do dnia ogłoszenia upadłości banku.

BFG gwarantuje 100 % wkładu wraz z odsetkami do kwoty nie przekraczającej równowartości w złotych 1000 euro.

Dalszymi gwarancjami objęte jest 90 % wkładu dla kwoty równoważnej powyżej 1000 euro do górnego limitu gwarancji. Wyższe kwoty depozytów ponad górny limit nie są objęte gwarancjami, a deponent ma jedynie prawo roszczeń do masy upadłościowej banku.

Górny limit gwarancji zmieniał się w ostatnich latach i początkowo wynosił równowartość 3000, 4000, 5000 i 8000 ECU (później euro). Od 1 stycznia 2000 r. górny limit gwarancji wzrasta do 11000 euro, a w następnych latach do 15000 euro (2001 r.), do 17000 euro (2002 r.) i do 20000 euro od 2003 r.

Podane kwoty określają maksymalną wysokość roszczeń deponenta w stosunku do Funduszu, niezależnie od tego, w jakiej wysokości i na ilu rachunkach posiadał deponent środki pieniężne w danym banku.

Prawo dewizowe w 18 grudnia 1998 r. zmienia termin ECU na euro.

KRAJOWA IZBA ROZLICZENIOWA

Krajowa Izba Rozliczeniowa powstała w 1991 r. jako spółka akcyjna, której udziałowcami byli NBP, Związek Banków Polskich i 16 banków komercyjnych.

Przedmiotem działania KIR jest:

wymiana zleceń płatniczych pomiędzy bankami,

rejestracja wzajemnych wierzytelności wynikających ze zleceń,

prowadzenie kurierskiej poczty bankowej,

prowadzenie usług w zakresie zabezpieczenia wymiany zleceń.

Jeszcze do 1993 roku zadania te prowadzone były przez NBP jako centralnej instytucji rozliczeniowej. Powstanie KIR było istotnym elementem uporządkowania polskiego systemu bankowego i umożliwiło zdecentralizowanie rozrachunków międzybankowych.

Struktura KIR jest dwupoziomowa:

centrala KIR w Warszawie,

Bankowe Regionalne Izby Rozliczeniowe działające w 16 miastach wojewódzkich + 1.

BRIR rejestrują należności i zobowiązania banków i ich oddziałów będących w ich zasięgu terytorialnym. Przekazują do KIR dane o należnościach i zobowiązaniach banków i ich oddziałów. KIR przeprowadza ostateczny rozrachunek polegający na kompensacji wzajemnych zobowiązań pomiędzy bankami, informuje centrale banków o wynikach kompensacji oraz wydaje zlecenie NBP dokonania odpowiednich księgowań na rachunkach bieżących banków.

KIR dokonuje rozrachunków za pomocą systemów:

SYBIR (System Bankowych Izb Rozliczeniowych), - wspomaganie rozliczeń międzybankowych - system zanikający,

ELIXIR (System Elektronicznej Izby Rozliczeniowej) pracujący w systemie on-line,

IMBIR do optycznego odczytywania dokumentów bazujący na ujednoliconych dokumentach bankowych.

Pieniądz w gospodarce rynkowej

Historia pieniądza sięga kilku tysięcy lat. Wcześniej, społeczeństwa pierwotne prowadziły gospodarkę naturalną nastawioną na zaspokajaniu potrzeb wspólnoty lub plemienia. W momencie, gdy kontakty między-plemienne zostały rozszerzone i wystąpiła chęć posiadania innych dóbr, dotychczas niedostępnych, narodził się handel oparty na wymianie towaru za towar. Ta forma zwana systemem barterowym stosowana jest z powodzeniem do dnia dzisiejszego. (przykład wymiana barterowa między przedsiębiorstwami w Polsce w latach 80-tych czy też wymiana międzynarodowa z krajami byłego Związku Radzieckiego).

Później do wymiany włączone zostały pewne standardowe towary, których gromadzenie stało się pewną odznaką bogactwa. Były to np. muszle, zwierzęta domowe, skóry i futra, sól, kamienie szlachetne. Z kolei towary te zastąpione zostały początkowo metalami nieszlachetnymi takimi jak cyna, miedź, brąz czy żelazo, a później szlachetnymi - złotem i srebrem. W obu przypadkach mogły to być formy policzalne (sztuki) występujące jako sztabki, młotki i tym podobne wytwory.

Najstarsze zapiski o pieniądzu kruszcowym pochodzą ze starożytnej Mezopotamii sprzed 4500 lat, czyli sięgają początków pierwszej Dynastii z Ur rządzącej w wiekach XXVI- XXII p.n.e. Pieniądzem tym było ważone srebro. Starszym państwem od Mezopotamii był Egipt, gdzie pierwszą dynastię faraonów datuje się na XXXI do XXIX wiek p.n.e. Można przypuszczać, że także tam posługiwano się już ważonym pieniądzem kruszcowym, srebrnym lub złotym.

Moneta kruszcowa przypisywana jest natomiast starożytnym Lidyjczykom z VII wieku p.n.e. i wiązała się już z gwarancją wagi i zawartości czystego kruszcu. Z tym okresem związany jest ostatni król Lidii - Krezus. Od tamtego okresu aż do czasów współczesnych moneta kruszcowa pełni swą rolę pieniądza w gospodarce w świecie.

Już od początków towarom będącym pieniądzem przypisywane były pewne funkcje:

podzielność,

trwałość,

rzadkość występowania w przyrodzie,

jednorodność.

Złoto i srebro funkcje te wykazywały. Wcześniej także inne metale pełniły te funkcje z uwagi na ówczesną trudność ich pozyskania i przetwarzania.

Oczywiście wiele plemion i narodów do gospodarki pieniężnej przyłączało się stopniowo w okresie tych kilku tysięcy lat. Np. na terenie Polski przedpiastowskiej nie istniał pieniądz kruszcowy lokalny. W wykopaliskach archeologicznych z tego okresu spotykane są monety rzymskie, ale także pieniądz żelazny. (A była to już druga połowa pierwszego tysiąclecia naszej ery.)

Rola monety kruszcowej na przestrzeni tych kilku tysięcy lat uległa pewnym zmianom. Wprowadzone zostały do obiegu weksle, później banknoty i bilon bity z innych metali zastępujące monety w roli pieniądza.

Wszystkie rodzaje pieniądza emitowane do okresu I wojny światowej w zasadzie miały pokrycie w złocie zgromadzonym w skarbcach, później w bankach centralnych poszczególnych krajów. Od tego czasu monety kruszcowe bite są nadal, ale już nie jako pieniądz obiegowy (środek płatniczy). Zwiększa się rola pieniądza przede wszystkim papierowego, który dominował w gospodarce światowej aż do lat 70-tych XX wieku.

Odejście od monety kruszcowej i pokrycia pieniądza w złocie nazywane jest demonetaryzacją lub ekonomizacją złota. Lata 70-te XX w. to także odejście od częściowego pokrycia pieniądza w złocie. Zwane to było parytetem. Obecnie złoto jest towarem rynkowym, chociaż w wielu krajach pełni także funkcję rezerwy walutowej.

Współczesne systemy pieniężne zwane są systemami waluty kierowanej. W systemach tych nie ma bezpośredniego związku między zasobami złota posiadanymi przez jakiś kraj, a emisją pieniądza w postaci papierowej i bilonu jako pieniądza gotówkowego i pieniądza bezgotówkowego. Obecne czasy to dominacja pieniądza właśnie bezgotówkowego.

Związana z tym jest obecnie funkcjonująca nominalistyczna teoria pieniądza, która upatruje istotę pieniądza w jego abstrakcyjnej wartości, powszechnie akceptowanej społecznie. Przedmiot spełniający funkcję pieniądza ma tutaj znaczenie drugorzędne. Ważne jest by występował rzadko i budził powszechne zaufanie. Pieniądz oparty na zaufaniu społecznym, nie mający pokrycia w złocie nazywany jest pieniądzem fiducjarnym.

Kreacja pieniądza prowadzona jest przez bank centralny i banki komercyjne, które we własnym zakresie ustalają ilość pieniądza znajdującego się w obiegu na danym obszarze. Ta polityka zależna jest od szeregu czynników, ale nie mają na nią wpływu zgromadzone zasoby złota. Jedną z przyczyn tego stanu jest coraz większe zapotrzebowanie na pieniądz i duża rzadkość złota w stosunku do innych dóbr.

Funkcje współczesnego pieniądza i ustrój pieniężny

Jedną z zalet systemu waluty kierowanej jest możliwość dostosowania przez bank centralny i banki komercyjne[Author ID1: at Wed Apr 10 18:27:00 2002 ] [Author ID1: at Wed Apr 10 18:28:00 2002 ]ilości pieniądza w obiegu do potrzeb gospodarki. Podstawową wadą jest natomiast brak jednoznacznego i niezawodnego kryterium dla właściwego dozowania dopływu pieniądza do gospodarki.

Sposób wprowadzania pieniądza do obiegu oraz rozmiary emisji zależą od ustroju pieniężnego, jaki obowiązuje w danym kraju. Ustrój ten ustalony jest przez ustawy o banku centralnym i o bankowości, które określają stopień autonomii banku centralnego, jego kompetencje, cele oraz narzędzia realizacji polityki pieniężnej. Ustrój powinien być tak skonstruowany, aby sterowanie dopływu pieniądza do gospodarki pozwalało osiągnąć stabilność monetarną, której odznaką jest względnie stała siła nabywcza pieniądza.

Współcześnie w roli pieniądza występują znaki pieniężne (jak już mówiłem) niewymienialne na złoto. Ten współczesny pieniądz pełni w gospodarce następujące funkcje:

miernika wartości,

środka wymiany,

powszechnego środka płatniczego,

(niektóre waluty) pieniądza światowego.

Pieniądz jako miernik wartości

Sam pieniądz jako banknot lub bilon ma wartość minimalną, biorąc pod uwagę surowiec, z jakiego są one zrobione, koszty produkcji, czy nawet zabezpieczenia. Natomiast w jego jednostkach można wyrażać wartość wszystkich dóbr (towarów i usług), która stanowi ich cenę. Jest to funkcja wyrażania cen. Także ceny za pracę. W funkcji tej dane dobro możemy pozyskać wymieniając go za określoną ilość pieniądza wyrażoną przez cenę.

Z funkcji miernika wartości wyprowadzona jest funkcja pieniądza jako jednostki rozrachunkowej (ekonominatora), w której pieniądz jest abstrakcyjną jednostką służącą do wyliczeń, obliczeń, księgowania, wyceny. Tę funkcję mogą sprawować także pieniądze nie mające odniesienia w znakach pieniężnych (tak było z rublem transferowym, ECU i EURO do końca ubiegłego roku).

Pieniądz jako środek wymiany

W systemie wymiany barterowej towar za towar istniała zależność między wymieniającymi. Wymiana zachodziła, gdy obaj byli nią zainteresowani, lub, gdy została narzucona przez jednego z partnerów. Jeżeli partnerzy dochodzili do wniosku, że towary wartościowo nie odpowiadały sobie to do transakcji wymiany nie dochodziło. Pieniądz stanowi w wymianie ogniwo pośrednie, czyli jest środkiem wymiany. Producent sprzedając towar otrzymuje pieniądze, za które, niekonieczne w tym samym momencie, może zakupić towar, jaki mu będzie potrzebny.

Zamiast jednej transakcji wymiany towarów mamy dwie niezależne transakcje kupna - sprzedaży. Ta funkcja najbardziej związana jest z pieniądzem gotówkowym i jego obiegiem w gospodarce, dlatego też zwana jest także funkcją cyrkulacji.

Pieniądz jako środek płatniczy

Pieniądz umożliwia dokonywanie płatności - jest instrumentem regulowania wszelkich zobowiązań w gospodarce. W pierwszej kolejności pieniądz służy tutaj jako środek płatniczy budżetu państwa wobec obywateli świadczących usługi na jego rzecz lub w jego imieniu (budżetówka), pozwala także na regulowanie przez obywateli zobowiązań wobec państwa czy społeczności lokalnej (podatki). Dlatego ta funkcja jest szersza niż funkcja wymiany, którą w pewnym sensie można także włączyć do tej funkcji. Jest również szersza, bo płatności mogą być realizowane pieniądzem bezgotówkowym.

Pieniądz jako środek tezauryzacji

Funkcja ta występuje, kiedy pieniądze traktowane są jako rezerwa pieniężna przechowywana w skarbcach lub pończosze.

Siła nabywcza pieniądza

Jest to suma bezwzględnej ilości towarów i usług, jaką można uzyskać w zamian za określoną jednostkę pieniężną w określonym czasie. Siła nabywcza pieniądza analizowana w krótkich okresach czasu (nawet rocznych) ma tendencję rosnącą lub malejącą. Natomiast w długim okresie czasu kilku-, kilkunasto- lub kilkudziesięcioletnim siła nabywcza pieniądza ma trend malejący (dolar w okresie międzywojennym i obecnie, funt brytyjski, milionerzy - miliarderzy).

Pieniądz światowy

Takim pieniądzem niewątpliwie przez wieki było srebro i złoto. Obecnie pieniądzem światowym dominującym jest dolar amerykański. Funkcję pieniądza światowego spełnia także funt brytyjski, jen japoński, frank szwajcarski, a do niedawna także marka niemiecka i frank francuski. Taką walutą niewątpliwie będzie EURO. Jako pieniądz światowy można także uważać jednostkę SDR (Specjal Drawing Rights - Specjalne Prawa Ciągnienia) emitowaną przez MFW w celu m.in. wyrównania ujemnego salda bilansu płatniczego.

Pieniądz światowy to wybrane jednostki pieniądza narodowego pełniące wymienione funkcje w skali międzynarodowej i spełniające oczekiwania społeczne w całym świecie lub określonych jego rejonach. (dolar - w świecie i w Polsce, marka na Bałkanach)

W danym kraju pieniądz ma charakter prawnego środka płatniczego i nie można odmówić jego przyjęcia, choć nie zawsze będzie społecznie akceptowany (złoty przed kilkoma latami, pieniądze w Jugosławii). W niektórych krajach możliwe jest stosowanie waluty innego kraju, na podstawie odpowiednich umów dwustronnych (lir we Watykanie i San Marino, frank w Monaco, euro w Watykanie, San Marino, Monaco i Andorze).

Formy pieniądza

Pieniądz towarowy - obecnie pełnowartościowe kruszcowe (złote lub srebrne) monety obiegowe o znaczeniu numizmatycznym.

Pieniądz kredytowy - prawie cały będący w obiegu w poszczególnych krajach pieniądz jest pieniądzem kredytowym kreowanym przez bank centralny i banki komercyjne, które wprowadzając go do obiegu przyjmują zobowiązanie płatnicze w wysokości równej wartości wyemitowanego pieniądza. Niewielka część emisji kreacji pieniądza pochodzi z zamiany zagranicznych środków płatniczych na krajowe oraz z emisji budżetowej (skarbowej).

Pieniądz gotówkowy - banknoty, bilon i monety będące w obiegu w danym państwie w określonym momencie. Nowe banknoty i nowy bilon wprowadzane są na rynek przez bank centralny jako wymiana zniszczonych i wycofywanych banknotów i bilonu. Obecnie szacuje się, że pieniądz gotówkowy stanowi ok. 20 % pieniądza będącego w obiegu w Polsce. Obrót pieniądza gotówkowego jest w wielu krajach prawnie ograniczony. W Polsce transakcje pomiędzy podmiotami gospodarczymi płatne gotówką nie mogą przekraczać określonej kwoty, wyrażonej w euro. (Także zobowiązania podatkowe wobec skarbu państwa oraz władz lokalnych powinny być regulowane bezgotówkowo.)

Rodzaje pieniądza gotówkowego.

BANKNOTY - znak pieniężny drukowany na papierze lub papieropodobnej substancji. (banknoty australijskie)

Praprzodkiem banknotu były kwity depozytowe wystawiane w Anglii od XII w. przez ówczesnych bankierów - depozytariuszy (którymi byli złotnicy), jako dowód pokwitowania przyjęcia w depozyt monet kruszcowych i innych przedmiotów wartościowych. Początkowo były to kwity imienne, później wystawiane na okaziciela. Kwity takie mógł wystawiać każdy bankier. Pieniądze te często konkurowały z oficjalną monetą bitą przez władcę danego terytorium. W późniejszym czasie władcy starali się ograniczać prawa emisji banknotów. Ograniczenia spowodowały wyodrębnienie banku centralnego (państwowego lub prywatnego) zależnego od władcy lub rządu, będącego jedynym emitentem pieniędzy zarówno papierowych jak i monet.

Banknoty emitowane są w różnych nominałach. Z reguły największy nominał wynosi do 25 % średniej płacy miesięcznej. W Polsce jest to banknot 200 zł, czyli ok. 10 % średniej płacy miesięcznej. W momencie wprowadzania nowych banknotów po denominacji złotówki od 1 stycznia 1995 r. wartość ta stanowiła też 25 % średniej krajowej pensji (ok. 700 zł). Wprowadzone banknoty euro mają największy nominał wynoszący 500 euro. Niektóre kraje wprowadzają także banknoty o bardzo wysokich nominałach np. banknot dolara amerykańskiego o nominale 1 mln USD, ale o ograniczonym obiegu międzybankowym.

BILON - drobne znaki pieniężne bite ze stopów metali pospolitych: niklu, mosiądzu, miedzi, aluminium, cynku, żelazoniklu, miedzioniklu, bronzalu i ich kombinacji (np. 2 i 5 złotówki). Przeznaczone są do drobnego obrotu płatniczego, także do różnego rodzaju automatów sprzedających towary, automatów gier itp. Bilon podobnie jak banknoty emitowany jest przez bank centralny. Może być także bity bezpośrednio przez skarb państwa. Emitowana ilość bilonu może być ograniczona ustawowo. Bilon bity jest także w wielu nominałach, często w walucie zasadniczej w danym kraju i w nominałach będących częścią waluty zasadniczej (nominały groszowe). Te ostatnie w wielu krajach nie są wykorzystywane. Tak było z groszami przed denominacją, tak było też we Włoszech (tylko liry - centesimo).

MONETA - była podstawowym pieniądzem będącyn w obiegu we wszystkich krajach. Była bita z kruszców złota i srebra, a w biednych okresach także z innych metali np. miedzioniklu. Monety kruszcowe posiadały określoną zawartość kruszcu (próba 625, 750, 900), określoną wagę i związany z nimi nominał. Nazwy monet były różne: złote dukaty, floreny, guldeny, dinary, srebrne talary, denary, ruble. Były bite przez władców, ale również bogate miasta czy biskupów. Wraz z dominacją pieniądza papierowego, monety kruszcowe przestały pełnić rolę pieniądza obiegowego. Funkcja monet ograniczyła się do funkcji tezauryzacji. W momencie wycofania monet z obiegu zostają one obiektami numizmatycznymi. Obecnie szereg krajów emituje monety kruszcowe i metalowe właśnie jako obiekty numizmatyczne przynoszące dodatkowy dochód dla skarbu państwa, gdyż wartość nominalna takich monet jest już w momencie rozpoczęcia sprzedaży wyższa od wartości realnej.

Ustalenie wzorów i wartości nominalnych banknotów, bilonu i monet oraz ich parametrów użytkowych i wielkości emisji oraz proporcji pomiędzy nominałami są ustawowymi zadaniami banku centralnego.

Pieniądz bezgotówkowy (żyrowy, wkładowy, księgowy, bankowy, elektroniczny)

Na pieniądz bezgotówkowy składają się depozyty bankowe (a'vista i terminowe). Pieniądz ten do obrotu wprowadzany jest za pomocą instrumentów takich jak: polecenie przelewu, czek, karta kredytowa, karta płatnicza.

Wyróżnia się pieniądz bezgotówkowy banku centralnego związany z operacjami tego banku i pieniądz bezgotówkowy banków komercyjnych związany z depozytami ulokowanymi w tych bankach i omówioną kreacją pieniądza przez te banki.

Pojęciem ściśle związanym z polityką pieniężną jest baza monetarna danego kraju, przez którą rozumie się wyłącznie pieniądz gotówkowy w obiegu pozabankowym i w bankach komercyjnych oraz rezerwy banków komercyjnych zdeponowane w banku centralnym, które mogą być wymienione na gotówkę w każdym momencie.

Monetarystyczna teoria podaży pieniądza

W koncepcji bazy monetarnej stosowany jest wskaźnik: mnożnik podaży (kreacji) pieniądza określany jako:

![]()

(1)

M - ilość pieniądza w obiegu rozumiana jako suma gotówki będącej w obiegu i depozytów na żądanie, objętych obowiązkiem odprowadzania rezerw do banku centralnego,

B - baza monetarna, czyli gotówka w obiegu i rezerwy banków komercyjnych,

![]()

![]()

G - gotówka w obiegu,

D - depozyty na żądanie,

R - rezerwy banków komercyjnych w banku centralnym,

po przekształceniach i podstawieniach mnożnik kreacji pieniądza wynosi:

![]()

(2)

k - stopa preferencji gotówki

(k=G/D)

r - stopa rezerw obowiązkowych (r=R/D)

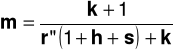

Rozszerzona forma mnożnika wynosi:

(3)

r” - przeciętna stopa rezerw obowiązkowych,

h - stopa depozytów terminowych,

s - stopa wkładów oszczędnościowych.

Wielkość podaży pieniądza jest zatem funkcją mnożnika kreacji pieniądza i wielkości bazy monetarnej, a mnożnik kreacji pieniądza wskazuje na wielkość podaży pieniądza powodowanej zmianą bazy monetarnej. Teoria ta określa, jaki wpływ na podaż pieniądza ma wzajemne oddziaływanie zachowania banku centralnego, banków komercyjnych i klientów.

Centralną rolę w emisji pieniądza odgrywa bank centralny ze swoimi funkcjami banku emisyjnego, banku banków i banku państwa. O funkcjach tych była mowa przy omawianiu banku centralnego.

Kreacja pieniądza przez banki komercyjne także była już omówiona.

Dodatkowe źródło kreacji pieniądza to wymiana zagranicznych środków płatniczych na krajowe i odwrotnie (monetyzacja i demonetyzacja zagranicznych środków płatniczych).

Coraz większa rola w kreacji pieniądza przypisywana jest segmentowi pośrednictwa finansowego, czyli firmom ubezpieczeniowym, kasom budowlanym, funduszom powierniczym, funduszom inwestycyjnym, które także gromadzą środki pieniężne, a ich nadmiar inwestują w papiery wartościowe.

Rozróżnia się emisję znaków pieniężnych (jako wprowadzanie na rynek odpowiedniej ilości banknotów i bilonu) oraz emisję pieniądza rozumianą jako udzielanie i spłacanie kredytów bankowych.

Podaż pieniądza można określić jako nominalną, rozumianą jako całkowity zasób środków pieniężnych i jako realną uwzględniającą poziom inflacji.

Wskaźnik szybkości obiegu pieniądza mierzony jest stosunkiem produktu społecznego brutto (PNB) do podaży pieniądza M. Jest to dochodowa prędkość obiegu pieniądza wynosząca:

![]()

(4)

Podaż pieniądza mierzy się w tzw. agregatach pieniężnych, które służą jako pieniężne parametry sterujące oraz jako zadania pieniężne. Wyróżnia się następujące agregaty:

agregat M0 - jest to baza monetarna czyli pieniądz gotówkowy w obiegu, rezerwy obowiązkowe banków komercyjnych, rezerwy nadzwyczajne banków komercyjnych,

agregat M1 - M0 + depozyty na żądanie w bankach komercyjnych,

agregat M2 - M1 + depozyty krótkoterminowe w bankach komercyjnych,

agregat M3 - M2 + depozyty średnio- i długoterminowe w bankach komercyjnych,

agregat ogólnej płynności gospodarki L (M4) - M3 + papiery wartościowe i dokumenty handlowe

Zmiany w obiegu pieniężnym najczęściej wyrażane są agregatami M0 i M1.

Pojęcie i funkcjonowanie rynku pieniężnego

Jeszcze kilkanaście kilkadziesiąt lat temu, były to operacje z wykorzystaniem prawdziwego pieniądza w wydaniu papierowym i ich odpowiednikom czyli papierom wartościowym, wcześniej jeszcze w pieniądzu kruszcowym złocie i srebrze.

Obecnie można przyjąć, że na dzisiejszym rynku finansowym operacje związane są nie z pieniądzem rzeczywistym lecz jego wartością - pieniądz „elektroniczny”.

RYNEK FINANSOWY

RYNEK PIENIĘŻNY RYNEK KAPITAŁOWY

(operacje krótkoterminowe (operacje średnio- i długoterminowe,

obejmujące bieżącą działalność których celem jest osiągnięcie

podmiotów gospodarczych, dochodu w dłuższym okresie)

instytucji i osób fizycznych)

RYNEK KAPITAŁOWY

RYNEK PAPIERÓW WARTOŚCIOWYCH RYNEK BANKOWY

(lokat i kredytów średnio-

i długoterminowych)

Rynek pieniężny to obrót pieniądza pomiędzy wszystkimi podmiotami tego rynku, którymi są bank centralny, banki komercyjne i podmioty z sektora pozabankowego, w tym wszyscy klienci banków.

Przedmiotem obrotu na rynku pieniężnym są nadwyżki pieniądza jakim dysponują w danym momencie uczestnicy tego rynku. Oferowany pieniądz zależy od terminu płatności zobowiązań (doba, tydzień, miesiąc, rok) i na takie okresy są zawierane umowy transakcyjne. Transakcje te mają oczywiście odpowiednią cenę.

Wymiana pieniądza na rynku pieniężnym odbywa się w trzech płaszczyznach:

bank centralny - banki komercyjne : związany jest z instrumentami polityki monetarnej oraz z rachunkami banków komercyjnych w banku centralnym,

pomiędzy bankami komercyjnymi, w którym uczestniczyć mogą także duże podmioty gospodarcze i instytucje finansowe,

banki komercyjne - klienci banków poprzez depozyty i kredyty.

Rynek pieniężny to także obrót papierami wartościowymi rynku pieniężnego czyli bonami skarbowymi, bonami pieniężnymi i obligacjami skarbowymi.

Ceną za oferowany pieniądz jest stopa procentowa, informująca jaki procent należy zapłacić od oferowanej kwoty tytułem odsetek za umowny okres korzystania z tych pieniędzy.

W relacjach między bankami komercyjnymi a klientami związanymi z udzielaniem kredytów, oprócz oprocentowania stosowane są także różnego rodzaju prowizje podrażające cenę kredytu.

Podstawowe stopy procentowe to stopa redyskontowa, stopa lombardowa i stopa referencyjna dla operacji otwartego rynku.

Przeciętny poziom stóp procentowych na rynku pieniężnym odzwierciedla średnia stopa procentowa transakcji międzybankowych. W Polsce, podobnie jak i na innych rynkach pieniężnych, występują dwie wyliczane stopy procentowe. Są to WIBOR i WIBID.

WIBOR (Warsaw Interbank Offered Rate) średnia stopa procentowa jaką banki oczekują przy oferowaniu pieniędzy - stopa udzielanych pożyczek.

WIBID (Warsaw Interbank Bid Rate) średnia stopa procentowa jaką banki gotowe są zapłacić za oferowane im pieniądze - stopa depozytów.

Stawki stóp procentowych wyliczane są dla ośmiu okresów lokat:

O/N (over night) na okres nocy, zwracana jest w następnym dniu,

S/N (spot/next) na okres jednego dnia, dostępna w dzień transakcji, zwracana w następnym dniu,

T/N (tom/next) na okres jednego dnia, dostępna w dzień po transakcji, zwracana w kolejnym dniu,

1W - na jeden tydzień,

2W - na dwa tygodnie,

1M - na jeden miesiąc,

2M - na dwa miesiące,

3M - na trzy miesiące.

Poziom tych stóp jest różny. Największe wahania występują przy stopach dla krótkich terminów lokat.

W świecie najczęściej wymienianym indeksem jest LIBOR (London Interbank Offered Rate), jest to stopa o znaczeniu ogólno światowym, ale wyliczana dla banków brytyjskich. Ważnym indeksem jest EURIBOR, także o znaczeniu światowym, wyliczany dla 54 banków z krajów unii monetarnej euro, 4 banków pozostałych krajów UE, 3 banków amerykańskich, 2 banków japońskich i 1 banku szwajcarskiego.

Stopa procentowa dla tych indeksów jest oczywiście na niższym poziomie i bardziej stabilna.

INFLACJA

Stopień sprawności funkcjonowania mechanizmu rynkowego zależy na ogół od poziomu rozwoju gospodarczego kraju, doświadczenia kadr menadżerskich, ogólnej dyscypliny społecznej, stosunku ludzi do pracy, poziomu sprawności działania systemu finansowego (banków, rynku kapitałowego, instytucji ubezpieczeniowych, budżetu) oraz całej związanej z tym infrastruktury (w tym: informacyjnej czy telekomunikacyjnej).

Niemałą rolę odgrywa tu wpływ decyzji podejmowanych przez polityków, często dla doraźnych politycznych celów (obietnice wyborcze).

Na ogół występuje taka prawidłowość, że im bardziej rozwinięty jest kraj pod względem gospodarczym, tym sprawniej funkcjonują mechanizmy rynkowe, relatywnie niższe są koszty społeczne i większe jest poczucie stabilizacji i bezpieczeństwa społecznego.

Rozwijająca się gospodarka rynkowa w przeszłości wymagała bardzo wysokich kosztów społecznych, wyrażających się w regularnie powtarzających się kryzysach gospodarczych charakteryzujących się bankructwem przedsiębiorstw, masowym bezrobociem, wysoką inflacją i pogłębiającą się dysproporcją pomiędzy bogatymi a biednymi.

Po II wojnie światowej dla rozwiniętych krajów kapitalistycznych nastąpił okres długofalowego rozwoju gospodarczego, bez widocznych kryzysów i zapaści. Niemniej w krajach tych nie zniknęło całkowicie poczucie zagrożenia i braku pewności jutra, gdyż gospodarka rynkowa nikomu nie gwarantuje stabilności działania. Przedsiębiorcom nie gwarantuje zbytu swoich towarów, pracownikom nie zapewnia pełnego zatrudnienia, a konsumentom stabilnych cen. Dla społeczeństwa możliwość inflacji lub utraty pracy są największym zagrożeniem występującym nawet w najbogatszych krajach.

W krajach tych poziom stopy inflacji w ciągu ostatnich 20-tu lat miał tendencję zniżkową i generalnie nie był wyższy od poziomu jednocyfrowego. Świadczy to, że kraje te są w stanie kontrolować politykę pieniężną i fiskalną w stopniu ograniczającym wysoki wzrost cen.

Stopa inflacji jest wielkością zmienną w czasie i nawet kraje wysoko rozwinięte mogą w pewnych okresach być poważnie zagrożone inflacją. Wówczas podstawowym zadaniem polityki pieniężnej banku centralnego i państwa jest doprowadzenie do stabilizacji rozchwianego rynku.

Wyjaśnienie zjawiska inflacji jest problemem trudnym ze względu na wielkość przyczyn, a zatem na różnorodność interpretacji.

Istnieje zgodność, że inflację należy mierzyć przeciętną stopą wzrostu cen.

Inflację definiuje się jako stały wzrost przeciętnego poziomu cen rynkowych w miarę upływu czasu.

Jest to definicja ujmująca inflację od strony jej objawów, a nie przyczyn czy skutków.

Powszechny wzrost cen obserwowany jest od momentu powszechnego wprowadzenia pieniądza papierowego do gospodarki, ale okres ten to także okres gwałtownego rozwoju przemysłu światowego.

Inflacją w sensie teoretycznym zaczęto zajmować się dopiero w XX w. w teorii Keynesowskiej. Wcześniejsza teoria neoklasyczna traktowała inflację jako zjawisko przejściowe, z którym mechanizmy gospodarki rynkowej same sobie poradzą.

Zostały zdefiniowane dwa rodzaje inflacji:

inflacja ciągniona przez popyt,

inflacja pchana przez koszty.

Inflacja ciągniona przez popyt (inflacja popytowa) utożsamiana jest z okresami wojen, kiedy wysokie wydatki państwa na zbrojenia i wysoki stopień wykorzystania zdolności produkcyjnej gospodarki powodują wzrost cen. Można to także odnieść do innych okresów, gdy występują nadmierne wydatki budżetowe, bądź stopy procentowe są na zbyt niskim poziomie.

Inflacja pchana przez koszty (inflacja kosztowa) powodowana jest wzrostem kosztów wytwarzania produktów. Pierwotną przyczyną tej inflacji może być wzrost cen surowców szczególnie energetycznych (wzrost kosztów wydobycia, względy polityczne, wyższy zysk), wzrost cen towarów rolniczych z uwagi na zmniejszenie produkcji z przyczyn nieurodzaju (susze, powodzie, przymrozki), wzrost cen spowodowany pogonią za zyskiem przez globalne monopole, wzrost cen spowodowany wzrostem poziomu płac, który nie jest skorelowany ze wzrostem wydajności pracy (rola związków zawodowych).

Spektakularny wzrost inflacji miał miejsce w latach 70-tych, kiedy to wzrost cen ropy naftowej spowodował szok cenowy w krajach zachodnich, uzależnionych od ropy w krajach OPEC. Stopa inflacji w USA wzrosła z 3,2 % do 9,4 %, a w Wielkiej Brytanii z 5,1 % do 15,4 %.

Teoria monetarystyczna inflacji, popularna w latach 80-tych, odchodzi od przyczyn popytowych i kosztowych. Monetaryści wrócili do ducha teorii neoklasycznej ekonomii stwierdzając, że inflacja jest zjawiskiem pieniężnym. Ich zdaniem przyczyną inflacji jest nadmierna podaż pieniądza w stosunku do realnego produktu narodowego brutto, dlatego też regulacja inflacji leży w gestii banku centralnego i jego instrumentów polityki pieniężnej.

Badania przeprowadzone nad związkiem pomiędzy stopą inflacji a stopą bezrobocia stwierdziły ścisłą zależność między tymi wielkościami. Na podstawie tych badań wykreślona została krzywa Phillipsa. Badania te wykazały, że przy wysokiej stopie inflacji występuje niska stopa bezrobocia i odwrotnie, przy niskiej stopie inflacji wysoka stopa bezrobocia. Wskazuje to na wzajemną konkurencyjność stopy inflacji i stopy bezrobocia, co nazwane zostało zjawiskiem wymienności.

Ograniczanie inflacji to dyscyplina wydatków budżetowych i restrykcyjna polityka pieniężna banku centralnego. Posunięcia te prowadzą do recesji gospodarczej i wzrostu bezrobocia typu koniunkturalnego. Jeżeli państwo chce natomiast zmniejszyć bezrobocie musi zwiększyć wydatki, złagodzić restrykcje finansowe aby ułatwić dostęp do taniego pieniądza i zwiększyć skłonność do inwestowania To sprzyja wzrostowi cen i wzrostowi stopy inflacji.

Wzrost cen w dłuższym okresie czasu jest nieunikniony, zatem inflacja jest także zjawiskiem nieuniknionym. Ale jeżeli wzrost stopy inflacji jest niewielki, to wówczas inflacja nazywa się pełzającą i nie jest niebezpieczna dla gospodarki, która może funkcjonować normalnie.

Niebezpieczny jest gwałtowny wzrost cen powodujący inflację galopującą i w końcu hiperinflację.

W praktyce inflacja (stopa inflacji) mierzona jest wielkością zmian poziomu cen towarów i usług. Liczona jest w okresach miesięcznych (miesiąc do miesiąca) i rocznych (rok do roku).

Poziom inflacji rocznej w ostatnich latach w Polsce wynosił:

1998 8,3 %

1999 9,4 %

2000 8,3 %

2001 3,6 %

Zjawiskiem przeciwnym inflacji jest deflacja - powodowana nadwyżką podaży nad popytem.

Drugim negatywnym zjawiskiem jest bezrobocie.

Bezrobocie - występowanie określonej ilości pracowników zdolnych do pracy lecz nie znajdujących jej.

Stopa bezrobocia - odsetek nie zatrudnionej siły roboczej (poszukujących pracy) w stosunku do ogólnej liczby zatrudnionych.

Rozróżnia się trzy rodzaje bezrobocia:

frykcyjne,

strukturalne,

koniunkturalne.