RACHUNEK KOSZTÓW

Dr hab. Mirosław Wasilewski

Egzamin 10 pyt. Testowych wielokrotnego wyboru. Zalicza 5,5 pkt. 12min. P 114b B7 o 18.00-19.30

Tel. 5934224 miroslaw_wasilewski@sggw.pl

Rachunek kosztów w przedsiębiorstwie jako podstawa podejmowania decyzji

Podział kosztów ze względu na sposób grupowania

Koszty rosną proporcjonalnie Koszt zmienny na jednostkę jest stały

Reakcja kosztów na zmianę wielkości produkcji:

Koszty zmienne proporcjonalnie : proporcjonalnie kształtują się do wielkości produkcji; Q- wielkość produkcji;

Koszty proporcjonalnie zmienne na jednostkę produkcji: koszty zmienne na jednostkę produktu jest stały bez względu na wielkość produkcji; ALE może być inne zużycie materiału na jednostkę produktu, np. wychodzi taniej kupić więcej lub można wykorzystać skrawki….

Podział na koszty: pośrednie i bezpośrednie

Koszty bezpośrednie - bezpośrednio związane z produkcją

Koszty pośrednie- wydziałowe, których nie można bezpośrednio przyporządkować do danego produktu

Koszty stałe bezwzględnie: koszty stałe przy niezmienności posiadanego potencjału produkcyjnego są stałe, ale mogą zmieniać się skokowo, czyli nieproporcjonalnie do wielkości produkcji

Rachunek kosztów to ogół czynności zmierzających do ustalenia wysokości nakładów pracy żywej i uprzedmiotowionej, poniesionych w przedsiębiorstwie w określonym czasie i z określonym przeznaczeniem.

Rachunek kosztów określa się jako badanie i transformowanie, według przyjętego modelu informacji o kosztach działalności podmiotu, służące użytkownikom do oceny sytuacji podejmowania decyzji gospodarczych i kontroli ich urzeczywistnienia. (przedstawienie sposobu działalności danej jednostki)

W zakresie rachunku kosztów wchodzą:

Badanie warunków ponoszenia kosztów (z przeprowadzeniem różnych decyzyjnych rachunków problemowych ex ante),

Ustalenie bazy porównawczej kosztów faktycznych ( koszty historyczne i planowane normatywne)

Pomiar oraz ewidencja i rozliczeniowo-kalkulacyjna transformacja kosztów faktycznych,

Prezentacja i interpretacja kosztów faktycznych.

Funkcje rachunku kosztów:

Dowodowa (gromadzenie i weryfikacja dokumentów),

Planistyczna (obejmuje przewidywanie warunków działania w odniesieniu do określonego okresu, określenie celów i zadań oraz środków i sposobów ich najkorzystniejszej realizacji),

Kontrolna (sprowadza się do porównania przebiegu działania i jego rezultatu z określonym wzorcem oraz na podstawie rozpoznawania osiągniętego rezultatu do wyciągnięcia wniosków umożliwiających podjęcie stosownej decyzji),

Ewidencyjna (ujęcie ewidencyjne w różnych przekrojach danych o kosztach i wynikach), rachunkowość zarządcza służy na potrzeby wewnętrzne jednostki

Cenowa (ustalanie, kalkulacja kosztów produktów i cen zewnętrznych; kalkulacja cen ofertowych);

Informacyjno-statystyczna (procedury agregacyjne i statystyka obligatoryjna; wypracowanie, przekazywanie, wykorzystywanie informacji),

Optymalizacyjna (włączenie elementów rachunku decyzyjnego; tworzenie podstaw podziału zadań i środków realizacji),

Analityczna (badanie związków przyczynowo-skutkowych; ocena działania i jego rezultatów).

Podstawowe kierunki ewolucji rachunku kosztów:

Spowodowany zmianą rzeczowego zakresu rozliczania kosztów między wytworzone produkty,

Związany z urzeczywistnieniem czasowego zasięgu przedstawiania kosztów przez wzrost stopnia ich normowania.

Pierwszy powstał rachunek kosztów pełnych, który do tej pory jest stosowany, a wraz z rozwojem rynku powstały: rachunek kosztów zmiennych i rachunek kosztów normalnych (normatywnych).

Literatura przedmiotu klasyfikuje rachunki kosztów biorąc pod uwagę:

Rodzaj i zakres rozliczenia kosztów między produkty pracy,

Stopień normowania (standaryzacji) kosztów i sposób ich prezentacji.

Koszty pełne: koszty pośrednie i bezpośrednie

Koszty zmienne: koszty zmienne

Koszty normatywne: planujemy koszty oczekiwane i po zrealizowaniu założeń kontrolujemy czy te koszty zostały osiągnięte

Cechami rachunku kosztów pełnych są:

Podział kosztów całkowitych na koszty bezpośrednie i pośrednie,

Koszt jednostkowy wyrobu jest ustalany na podstawie pełnego zużycia wszystkich czynników produkcji,

Rozliczenie kosztów pośrednich na poszczególne wyroby dokonuje się za pomocą różnych kluczy podziałowych, które mają zapewnić proporcjonalny podział tych kosztów na wytworzone wyroby. Podział kosztów na pośrednie i bezpośrednie jest racjonalny wtedy gdy produkujemy co najmniej dwa asortymenty w ramach jednego wydziału( prosta, współczynnikowa, podziałowa, odjemna, doliczeniowa)

Do najważniejszych czynników powodujących wzrost kosztów pośrednich należą:

Zastępowanie pracy żywej pracą maszyn,

Zmiana kosztów płac z proporcjonalnie zmiennych na koszty stałe,

Wzrost złożoności prac fazy przedprodukcyjnej, (przygotowania produkcji)

Wzrost kosztów fazy poprodukcyjnej, w tym głównie sprzedaży.

Przepływ informacji o kosztach w rachunku kosztów pełnych

Ustalanie wyniku finansowego w rachunku kosztów pełnych

Przychody ze sprzedaży

-

Koszt (pełny) wytworzenia sprzedanych produktów

-

Koszty okresu

=

Wynik ze sprzedaży produktów

Wynik na sprzedaży - pozostała działalność operacyjna - działalność finansowa - działalność nadzwyczajna = WF Brutto

Główne zalety rachunku kosztów pełnych:

Jest zgodny z zasadami rachunkowości finansowej, gdyż UOR nakłada obowiązek wyceny produktów pracy w pełnym koszcie wytworzenia,

Służy pełną informacją kosztową na potrzeby decyzji długookresowych,

Nie umniejsza znaczenia kosztów pośrednich. (traktuje je na równi)

Podstawowe wady rachunku kosztów pełnych:

Umowne i arbitralne przypisywanie kosztów pośrednich produktom,

Możliwość wpływania na wynik finansowy poprzez zmiany wartości zapasów produktów,

Ograniczona możliwość porównywania wyników jednostki z innymi podmiotami,

Pracochłonność poprzez konieczność rozliczania kosztów pośrednich,

Nieelastyczność w decyzjach krótkookresowych,

Zniekształca wpływ segmentów na wynik ze sprzedaży całego przedsiębiorstwa.

Przepływ informacji o kosztach w rachunku kosztów zmiennych

Ustalanie wyniku finansowego w rachunku kosztów zmiennych

Przychody ze sprzedaży

-

Koszt zmienny wytworzenia sprzedanych produktów

=

Nadwyżka bezpośrednia

-

Koszty stałe

=

Wynik ze sprzedaży produktów

Zalety rachunku kosztów zmiennych:

Podział kosztów na stałe i zmienne jest niezbędny dla przeprowadzenia różnych rachunków decyzyjnych, co służy lepiej potrzebom planowania, kontroli i podejmowania decyzji,

Powstaje w bliskim związku z systemem kontroli kosztów, ponieważ koszty zmienne to na ogół i koszty zależne od decyzji podejmowanych w ośrodkach odpowiedzialności,

Przypisanie produktom tylko kosztów zmiennych daje możliwość normowania kosztów związanych z jednostką produkcji,

Unika się umownego i arbitralnego przypisywania kosztów stałych produktom,

Eliminuje wpływ zmian wartości zapasów na poziom zysku,

Umożliwia porównanie kosztów między jednostkami gospodarczymi wytwarzającymi takie same lub zbliżone produkty,

Ułatwia analizę progu rentowności.

Wady rachunku kosztów zmiennych:

Uwzględnienie tylko zmian rozmiarów działalności jako czynnika determinującego wysokość kosztów

Trudności z podziałem kosztów na stałe i zmienne

Założenie liniowej zależności kosztów i przychodów od wielkości produkcji (kiedy nie jest wadą? Im większa dominacja kosztów zmiennych w kosztach całkowitych, tym liniowość jest większa)

Koncentracja na decyzjach krótkoterminowych, podczas gdy decyzje strategiczne powinny być podejmowane na podstawie informacji o pełnym koszcie wytworzenia

Koncentracja na marży brutto, co może powodować brak dostatecznego rozpoznania kosztów stałych

Różnice tych dwóch rachunków:

Inny podział kosztów

Inna przydatność decyzyjna: RKC - długookresowa, RKB - krótkoterminowa

Inna wycena zapasów

W praktyce dominuje RKC - wynika z zapisów księgowych i logiki UoR.

Teoria i rozliczanie kosztów

Koszt - nakład pracy żywej (ludzie) i uprzedmiotowionej (maszyny i urządzenia) wyrażonej w pieniądzu; odzwierciedla zużycie wartościowe

Koszt- zużycie czynników wytwórczych

N<->K

Praca uprzedmiotowiona - maszyny

Nakład - odzwierciedla zużycie się danego czynnika wytwórczego w mierniku naturalnym.(kg, t, m)

Każdy nakład wcześniej czy później staje się kosztem, ale nie każdy koszt jest nakładem.

Koszt jest pojęciem szerszym w stosunku do nakładu

K<-> WYPŁATA

Jak wystawiam fakturę- kwota netto jest naszym przychodem.

Jak otrzymuję fakturę kwota netto jest kosztem.

Każdy nakład prędzej czy później staje się kosztem ale nie każdy koszt jest nakładem.

Relacja koszt - wypłata

Zasada memoriału - podstawą księgowania jest fakt wystawienia dokumentu

W krótkoterminowym rozrachunku

Zasada kasowa

Dlaczego firma zyskowna może być bankrutem?

Zysk = P (wpłata i należność) - K (wypłata i zobowiązania)

Kwota należności powinna być od zobowiązań niższa.

N ~ Z

100N < Z120

120N > Z100

N < Z

N > Z

Jeżeli n jest większe niż Z (tu mogę mieć kasę ale nie muszę) z punktu widzenia płynności sytuacja pierwsza jest lepsza.

Koszt < wypłata - np. gdy otrzymujemy fakturę w lutym, a płatność następuje w marcu (analizujemy marzec)

Koszt = wypłata - gdy fakturę otrzymujemy i płacimy w jednym miesiącu

Koszt > wypłata - gdy otrzymujemy fakturę w marcu, a płacimy w kwietniu

Obciążenie finansowe - zobowiązanie, które wcześniej czy później staje się wypłatą np. podatek dochodowy od osób prawnych, nie jest kosztem - płacimy od dochodu uzyskanego w danym okresie, (95% przedsiębiorców liczy amortyzację liniowo).

Kryteria podziału kosztów

Kryterium reakcji kosztów na zmianę wielkości produkcji

k. stałe ( nie reaguje na zmiany wielkości produkcji)

k. zmienne ( zmieniają się wraz ze zmianą wielkości produkcji)

Koszty zmienne progresywne - w pewnym momencie ponosimy wyższe koszty w stosunku do poprzedniego okresu

Koszty zmienne liniowe - nie reagują na zmiany wielkości produkcji/ amortyzacja metodą liniową

Koszty zmienne degresywne - w pewnym momencie ludzi wzięliśmy na etat do pracy-> zarabiają zbyt dużo-> więcej pracują -> mniej zarabiają

Na jednostkę produkcji jednostkowy koszt zmienny jest stały (efekt skali), a jednostkowy koszt stały jest zmienny.

2000/1000SZT. = 20ZŁ/SZT.

2000/2000SZT. = 10ZŁ/SZT.

Efekt skali wspomaga rozwój i walkę konkurencyjną.

Jak obniżyć koszty-> zwolnienie ludzi

Nie przeinwestować

Sprzedaż maleję-> rosną ceny jednostkowe, zyskowność jednostkowa maleje.

„0” |

„1” |

„2” |

„3” |

C= 100ZŁ |

100 |

90 |

80 |

jKz 60ZŁ |

60 |

60 |

60 |

JKs 20ZŁ |

10 |

10 |

10 |

Zj (Zysk jednostki) 20ZŁ |

30 |

20 |

10 |

Przykład:

Cena 100 Jak zwiększymy sprzedaż? Cenę? 2X to/ 100/90/80-obniżamy cenę

jKz 60 / 60 nie zmieni się/60/60

jKs 20/ 10/10/10

Zysk j.=20/30/20/10

Efekt skali i powiązanie z kosztami stałymi wspomaga rozwój

Jak sprzedaż maleje zaczyna rosnąć udział kosztów stałych w kosztach ogółem co zmniejsza się zyskowność jednostkowa.

Wnioski:

Kosztami stałymi trudno się zarządza.

Poprzez połączenie dwóch firm ( koncentrację) powstaje efekt skali, zmniejszają się koszty stałe.( maleje koszt wytworzenia jednego produktu). Efekt skali i powiązanie z kosztami stałymi wspomaga rozwój

Jak sprzedaż maleje zaczyna rosnąć udział kosztów stałych w kosztach ogółem co zmniejsza się zyskowność jednostkowa.

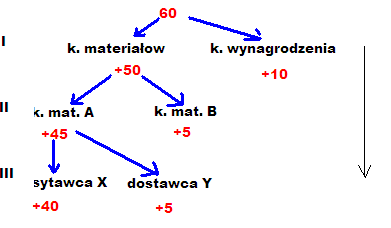

Kryterium możliwości przyporządkowania kosztów do jego nośnika:

Koszt bezpośrednie - można przyporządkować do produktu, (jak powstaje to od razu jesteśmy w stanie odnieść go do danego produktu lub usługi)

Koszt pośredni - nie można w sposób jednoznaczny przyporządkować kosztu do produktu, -koszty pośrednie

|

A |

B |

Koszty materiałów |

1000 |

500 |

Koszty wynagrodzenia |

600 |

400 |

Koszty pośrednie |

500 |

|

Wskaźnik narzutu liczymy ( koszt dzielony(koszt pośredni) przez podstawę podziału(uważa się za nią taką wielkość ekonomiczną, która w sposób jak najbardziej adekwatny do rzeczywistości pozwoli rozpisać koszty pośrednie na A i B)

Wskaźnik narzutu = koszt dzielony (pośredni) / podstawa podziału

Podstawa podziału- uważa się za nią taką wielkość ekonomiczną, która w sposób jak najbardziej adekwatny do rzeczywistości pozwoli rozpisać koszty pośrednie na A i B

Wskaźnik narzutu

500/1000+500=0,33

A: 1000 * 0,33=330

B: 500* 0,33=170

A+B=500

Produkcja A kosztuje: 1000+600+330=1930

Produkcja B kosztuje: 500+400+170=1070

WN=

= 0,5

A=600*0,5=300

B=400*0,5=200

A= 1000+600+300=1900

B=500+400+300=1100

Drugi sposób bardziej poprawny

Im większy będzie udział kosztów pośrednich w kosztach całkowitych tym więcej mamy przyjmować podstaw podziału.

Czy koszt stały jest to samo co pośredni? Czy koszt bezpośredni to to samo co zmienny?

To zależy od kryterium. Nie można zamiennie liczyć kosztów bezpośrednich jako zmiennych a pośrednich jako stałych.

Koszt amortyzacji- stały- koszt bezpośredni- jak szyjemy kurtkę i maszyny koszt?

Jak szyjemy 2 kurtki koszt amortyzacji stały

Jeśli prowadzimy rachunek kosztów w firmie musimy wybrać jakie kryterium podziału kosztów czy stałe/zmienne czy pośrednie/bezpośrednie bo to nie to samo.

Jednostkowy koszt zmienny jest stały

Jak badamy relację między produkcją, a kosztami całkowitymi, to jeśli produkcja rośnie to koszty też.

Jak spadnie popyt to zahamuje produkcję to linia się cofa i to jest histereza -spadek wartości produkcji/sprzedaży jest szybszy niż spadek poziomu kosztów, albo spadek poziomu kosztów jest wolniejszy niż spadek produkcji/sprzedaży

Koszty maleją wolniej niż sprzedaż.

Koszt amortyzacji- stały- koszt bezpośredni- jak szyjemy kurtkę i maszyny koszt?

Jak szyjemy 2 kurtki koszt amortyzacji stały

Koszty maleją wolniej niż sprzedaż.

Określone kryterium podziałów kosztów

Koszt bezpośredni i zmienny to nie jest to samo kwotowo - różnice mogą być bardzo znaczące

Czy w danym rachunków kosztów koszty dzielą się na bezpośredni i pośrednie, stałe i zmienne - pytanie na egzamin

W rachunku kosztów całkowitych koszty dzielą się na koszty bezpośrednie i pośrednie - przyporządkowanie do nośnika - produkt, usługa

RKC: K = Kb + Kp (koszty bezpośrednie i koszty pośrednie)

Kb = Kb A + Kb B + Kb C + …(koszty bezpośrednie produktu A,B,C,...)

Kb A = Produkcja A * JKb A (jednostkowy koszt bezpośredni produktu A);

Produkcja =

jKb A = Kb A/Produkcja A

lub

jKb A = jKb materiałów A + jKb wynagrodzeń A + jKb energii A + …

jKc A = jKb A + jKp A (jednostkowy koszt pośredni produktu A)

jKp A = Kp A/Produkcja A

Kp A-> Wn= Koszt dzielony/ Podstawa podziału (wskaźnik narzutu)

Jednostkowy koszt pośredni/bezpośredni/całkowity

500Kp

400zł wydział produkcyjny: koszty wynagrodzeń pracowników bezpośrednio produkcyjnych

50 zł działalność pomocnicza - koszty zużytego paliwa

20zł działalność handlowa - koszty sprzedaży, transportu własnych sieci np. koszty wynagrodzeń kierowców

30zł koszty zarządu - koszt wynagrodzeń działu księgowego

Im więcej podstaw podziału przy kosztach pośrednich tym jest lepiej. Przyjęcie jednej podstawy podziału jest uproszczoną bardzo rzeczą.

Koszty traktowane są jako kwota, dlatego nie wlicza się ich jak bezpośrednich.

CA - jKc A = zj A (cena A, zysk jednostkowy produktu A)

Rachunek ten umożliwia wyliczenie zysku jednostkowego.

Czy wytwarzanie produktów nieopłacalnych jednostkowo może być opłacalne dla firmy jako całość??

Kiedy opłaca się wyrzucić produkty nieopłacane-> w momencie jak na ich miejsce znajdziemy produkty opłacalne.

Jeżeli będziemy wyrzucać produkty nieopłacalne to dojdziemy do wniosku ze nie opłaca się prowadzić przedsiębiorstwa.

Możemy wyeliminować kiedy istnieje możliwość zmniejszenia kosztów pośrednich jakie teraz przypadająca te produkty nieopłacalne.

Spółdzielnia mleczarska

Mleko UHT 0,5% ~ 3,2%

Masło 82%

Jednostki tłuszczowe oznacza że większość kosztów pośrednich przypada na masło.

Kc = 70 - 80% koszty skupionego mleka

10% wynagrodzenia

5 - 8% koszty pośrednie

Jeśli stosuje się jednostki tłuszczowe to we wszystkich spółdzielniach masło jest nieopłacalne. Dlaczego więc wytwarzają?

Trzeba prowadzić taką politykę cenową aby zarobić na innych produktach. Nie można wykazać zbyt dużego zysku i zbyt dużo strat. Udziałowcy zainteresowani się jak najwyższą ceną, a spółdzielnia jak najniższym kosztem.

Masło trzeba wytwarzać, bo jest to żywność i klienci zwracają część kosztów. Na innych asortymentach są większe zyski, dlatego spółdzielnia funkcjonuje.

Obniżenie ceny skupu mleka o 1gr oznacza że zysk rośnie.

Jak jest jedna pozycja znacząca to może wpłynąć znacząco na zysk spółdzielni.

Masło nie powinno być wytwarzane, a w to miejsce powinno być wytwarzane mleko w proszku, ser itp.

Z = P - Kc (zysk = przychód - koszt całkowity)

Zapasy wycenia się po jednostkowym koszcie całkowitym.

Tabelka Kwestia zapasów

|

I |

II |

III |

|

Produkcja |

1000 |

1200 |

1000 |

|

Sprzedaż |

800 |

800 |

1400 |

|

Zapas |

200 |

600 |

- |

|

WF |

|

rośnie |

koszty pośrednie marca + koszty pośrednie lutego w postaci zapasów - dlatego często rentowność maleje |

dlatego tez RKC do decyzji krótkoterminowych się nie nadaje, bo niby sprzedaje więcej ale maleje zyskowność. |

jKc =

Między bilansem zamkniętym a bilansem otwarcia był przyrost zapasów to ten przyrost zwiększa kategorię przychodów -> zyski papierowe, bo nie było sprzedaży

Luty -> przyrost zapasów 600 gdyż sprzedajemy 200sztuk ze stycznia (800-200) i resztę 600 sztuk z lutego, więc 1200-600=600 Wynik finansowy zwiększył się

Sprzedaż kosztów pośrednich do magazynów

Marzec -> sprzedaje więcej więc powinien zarobić Wicek, ale często zarobi mniej. Gdyż do kosztów pośrednich marca dochodzą koszty pośrednie lutego w postaci zapasów. Rentowność więc często maleje.

Ten rachunek do decyzji krótkoterminowych nie nadaje się, a jedynie do długoterminowych decyzji.

Rachunek kosztów zmiennych

RKZ: Kc = Kz + Ks (koszt zmienny + koszt stały) - reakcja kosztów na zmianę wielkości produkcji

Kz = Kz A + Kz B + Kz C+…

Kz A= Produkcja A * jKz A

jKz A =Kz A/ Produkcja A

jKz A = jKz materiałów A + jKz wynagrodzeń A + jKz energii A+…

W tym rachunku wydziela się również marżę brutto

Mb gl. = marża brutto globalna w skali firmy jest sumą marż brutto na poszczególne produkty= nadwyżka bezpośrednia

Mb gl. = Mb A + Mb B + Mb C +…

Mb gl. = P - Kz (przychody - koszty zmienne)

Mb A = PA- Kz A (przychód A - koszt zmienny produktu A)

Mb A = produkcja A* jMb A (jednostkowa marża brutto produktu A)

jMb A - jednostkowa marża brutto produktu A

jMb A = Mb A/ produkcja A

jMb A = CA - jKz A (cena A)

Czy w tym rachunku obliczymy zysk jednostkowy?

Cechą tego rachunku jest to, że koszt stały jest w skali całej firmy. Nie jest dzielony na produkty!!

Żeby wyliczyć więc jednostkowy należałoby wyliczyć kKc:

Zj A = CA - jKz A

jKc = jKz A + jKs A

ale nie dzieli się ks na jksA nie obliczymy zjA w tym rachunku

Jednostkowego kosztu stałego nie wyliczymy tu! Zatem jednostkowego kosztu całkowitego również!

Nie policzymy zysku jednostkowego, jedynie zysk w skali całej firmy.

Z = Mb gl. - Ks

Zapasy wycenia się po jednostkowym koszcie zmiennym. Oznacza to że magazynie nie ma kosztów stałych. W mniejszym stopniu wpływa na wynik papierowy.

Przy mniejszej sprzedaży w stosunku do produkcji obciążenie kosztem stałym tego co sprzedaje będzie rosło. Wynik finansowy maleje.

Więcej sprzedaje= więcej zarabia

Zaleta rachunku: informacja bardziej logiczna

Jeżeli zestawimy te dwa rachunki przy maśle to wyliczając jMb na maśle to masło wypada najlepiej.

Powstaje sprzeczność informacji

Brak kosztów stałych wartość zapasów mniejsza RKZ w mniejszym stopniu wpływa na WF papierowy

|

styczeń |

luty |

marzec |

produkcja |

1000 |

1200 |

1000 |

sprzedaż |

800 |

800 |

1600 |

zapas |

200 |

600 |

- |

WF na sprzedaży |

|

sprzedaje mniej bo zapas rośnie, przy mniejszej sprzedaży w stos do produkcji obciążenie kosztem stałym przypada nie na 1200 a na 800, czyli obciążenie kosztem stałym tego co sprzedaje rosnie, a wynik maleje |

koszt stały przypadnie nei na 100 a na 1600, wynik rośnie bardziej logiczne - więcej sprzedaje- wynik rośnie; ale informacja ta jest niepełna |

Jeżeli wrócimy do masła:

to jednostkowa Mb na maśle jest największa, czyli masło najlepiej wypada.

jMb A = 100

jMb B = 150

Może się zdarzyć, że przy produkcji B koszty stałe mogą wynosić 160. I TAK JEST WŁAŚNIE PRZY MAŚLE.

Wada rachunku: nie ma jednoznacznego kryterium oceny efektywności produkcji.

Nie mamy względu ile kosztów stałych przypada na dany wyrób.

Co można w takim wypadku zrobić??

Możemy stopniować marże brutto

CA - jKz materiałów = jMb I stopnia

jMb I stopnia - jKz wynagrodzeń = jMb II stopnia

jMb II stopnia - jKz energii = jMb III stopnia

itd.

Idealnego systemu oceny rachunku kosztów nie ma, nie było i nie będzie. Dlatego dużą umiejętnością jest dobór odpowiedniego rachunku do danej sytuacji.

Zalety rachunku kosztów zmiennych

Wady rachunku kosztów zmiennych:

Uwzględnienie tylko zmian rozmiarów działalności jako czynnika determinującego wysokość kosztów

Trudności z podziałem kosztów na stałe i zmienne

Założenie liniowej zależności kosztów i przychodów od wielkości produkcji

Koncentracja na decyzjach krótkookresowych, podczas, gdy decyzje strategiczne powinny być podejmowane na podstawie informacji o pełnym koszcie wytworzenia

Koncentracja na nadwyżce bezpośredniej (marża brutto), co może powodować brak dostatecznego rozpoznania kosztów stałych.

Reasumują rachunek kosztów zmiennych i całkowitych różnicuje je:

Przyjęte kryterium podziału kosztów

Przydatność decyzyjna

Inaczej wycenia się zapasy

W praktyce dominuje rachunek kosztów całkowitych gdyż wynika z zapasów księgowych i ustawy.

Przy wytwarzaniu jednego produktu koszty wszystkie są bezpośrednie!!- egzamin

Nie jest możliwe aby wszystkie koszty były zmienne.

Przy jednym produkcje nie ma kosztów pośrednich.

Jednostkowy koszt stały jest zmienny.

Im więcej kosztów zmiennych tym liniowość będzie większa.

Rachunek kosztów standardowych

Istota rachunku kosztów standardowych

Rachunek kosztów standardowych (normatywnych) jest to metoda, rachunku kosztów w której produktom (obiektom przypisuje się przewidywane (wzorcowe) koszty bezpośrednie oraz kwotę kosztów wydziałowych, również ustaloną na poziomie wzorcowym.

Kc = Kb(n)+Kp(n)

Kbn = KbnA+ KbnB+ KbnC+…

KbnA = produkcja A* jkbnA

KbnA = norma produkcji A* jkbnA

jkbnA =

-->KbnA/ norma produkcji A

jkbnA= jkbn mat A+ jkbn energii A+ jkbn wynagrodzenia A+….

jkcnA= jkbnA+ jkp(n)A

jkp(n)A=

Wn podstawa podziału KP

jkcnA jkcrzecz.A

Odchylenie = k. rzeczywisty - k. normatywny

Odchylenie = k. normatywny - k. rzeczywisty

K. rzeczywisty < K. normatywny - odchylenie korzystne

K. rzeczywisty > K. normatywny - odchylenie niekorzystne

KbnA- KOSZTY BEZPOSREDNIE NORMATYWNE

Norma w Polsce 3600

Trzeba uświadomić całej załodze, że normę realizują wszyscy. Jeżeli nie będzie świadomości konieczności realizacji normy to najlepsza norma padnie.

Normą jest wydajność pracy kobiety szyjącej najwięcej.

Normowanie nie zawsze jest możliwe

Najlepiej jest jak nie ma odchyleń - panuje się wtedy nad firmą i nad liczbami.

Wyznaczamy granicę korelacji.

Istotą rachunku kosztów standardowych jest:

Ustalanie kosztów standardowych przed podjęciem działalności

Aktualizowanie tych kosztów w miarę zmian warunków działania

Porównywanie kosztów rzeczywistych z kosztami wzorcowymi i ustalanie odchyleń

Analiza i interpretacja odchyleń

Koszt rzeczywisty w tym rachunku dzieli się na 2 części

Wielkość zgodną ze standardem

Odchylenie od standardu

Co na ogół wyraża się wzorem:

Krz= Ks ± O

Gdzie :

Krz-koszty rzeczywiste

Ks- koszty standardowe

O- odchylenia kosztów rzeczywistych od kosztów standardowych

Standard można zdefiniować jako bazę normatywną dla pomiaru i oceny wykonania. Jest to precyzyjna miara tego co powinno mieć miejsce, jeśli wykonanie będzie wydajne

Przez koszt standardowy rozumie się poziom kosztów wyznaczony jako prawidłowy i konieczny dla realizacji określonego celu w specyficznych warunkach. Inaczej można powiedzieć, że jest to koszt projektowany, wykorzystywany jako baza odniesienia dla kosztów rzeczywiście poniesionych. Jest to

koszt docelowy, który powinien być osiągnięty.

Koszt standardowy można ustalać dla

Danej czynności, operacji, procesu

Pokreślonego elementu produktu liczby produktu, itd.

Rachunek kosztów standardowych może spełniać w praktyce wiele zadań

Stanowi dla zarządu jednostki gospodarczej narzędzia pomiaru w celu oceny wykonania

Dostarcza informacji dotyczących głównie tych aspektów działalności, które nie przebiegają zgodnie z planem

Stanowi istotne źródło informacji w planowaniu zarządczym i podejmowaniu decyzji

Jest przydatny w ustalaniu cen produktów i usług

Daje podstawy do ustalania wartości kontraktów

Ułatwia rozliczenie transferów między wydziałami

Powoduje uproszczenie procedur rachunku kosztów i sprawozdawczości kosztowej

Zachęca kierownictwo do lepszego zrozumienia istoty ich „biznesu” na skutek ustalania i weryfikacji standardów dla różnych zakresów działalności, które uczestniczą w realizacji celu głównego ( ogólnego)

Typowy rachunek kosztów standardowych zawiera następujące elementy:

Opis procedur ustalania i korygowania standardów

System ewidencji księgowej i sprawozdawczości służący ujmowaniu kosztów standardowych i odchyleń kosztów rzeczywistych od kosztów standardowych

Opis pozycji kosztów składających się na koszt jednostkowy produktu podmiotu gospodarczego, z podziałem na materiały bezpośrednie, robociznę bezpośrednią, koszty wydziałowe (w podziale na zmienne i stałe)

Określone momenty i zasady porównywania kosztów rzeczywistych i standardowych (ważne są , pozwalają kontrolować nie tylko zmiany kosztów w danym czasie, ale także pozwalają prowadzić zmianę kosztów w ramach procesu) dryfowanie kosztów

Metody analizy odchyleń kosztów w powiązaniu z ośrodkami odpowiedzialności

Rodzaje standardów:

Większość autorów wyróżnia dwa rodzaje standardów

Standardy idealne (potencjalne)

To takie które opracowane zostały dla najlepszych możliwych warunków. Nie uwzględniają one przerw w pracy spowodowanych niedyspozycją pracowników, awariami maszyn i urządzeń, strat materiałowych, zakładają natomiast perfekcyjną wydajność. Wymagają wysiłku, na który stać tylko pracowników o najwyższych kwalifikacjach i najbardziej wydajnych. Takie standardy są praktycznie nieosiągalne i rzadko stosowane.

Standardy praktyczne (osiągalne)

Opracowane są przy założeniu gospodarności w działaniu, ale jednocześnie ich osiągalności w przeciętnych warunkach. Uwzględnia się w nich normalne przerwy w pracy, awarie urządzeń, straty, technologiczne, itp., oczywiście w rozsądnych granicach

Poza przedstawioną klasyfikacją można mówić o standardach:

Stałych

Bieżących

Rachunek kosztów kalkulacyjnych

KALKULACJE

Wprowadzenie do kalkulacji

Jednostką kalkulacyjną kosztów jest liczba jednostek miary produktu stanowiącego obiekt kalkulacyjny, w odniesieniu do której ustalany jest jednostkowy koszt wytworzenia produktu.

Miano jednostki kalkulacyjne odzwierciedla jej charakterystykę rodzajową, wraz z ewentualnym określeniem wielokrotności właściwej podstawowej jednostki miary. W rachunku kalkulacyjnym powinny być stosowane takie jednostki kalkulacyjne kosztów, które są najbardziej adekwatnymi jednostkami miary wytwarzanej produkcji.

W zależności od typu produkcji oraz obowiązujących jednostek jej miary i sprzedaży wyróżniamy dwa rodzaje jednostek kalkulacyjnych:

Naturalne jednostki kalkulacyjne

Umowne jednostki kalkulacyjne

W zależności od czasu sporządzania kalkulacji wyróżniamy:

Kalkulację wstępną - jest przeprowadzana przed przystąpieniem do wytwarzania wyrobów lub świadczenia usług. Kalkulacja wstępna może być oparta na rzeczywistych lub szacunkowych danych wyjściowych dotyczących współczynników technologicznych, cen, taryf i kosztów

Danymi wyjściowymi o charakterze wielkości rzeczywistych mogą być:

Wielkości poniesione w latach ubiegłych

Wielkości dla podobnych produktów

Często na podstawie kalkulacji wstępnej podejmujemy decyzję czy produkujemy/sprzedajemy produkt za taką cenę.

Dokładność wyników kalkulacji wstępnej opartej na takich danych zależy od stabilności w czasie danych wyjściowych oraz stopnia podobieństwa rozpatrywanych produktów. Jeśli wynik kalkulacji wstępnej zostanie powiększony o podatek i zysk wówczas ma się do czynienia z kalkulacją ofertową.

Kalkulacja kosztów może być również przeprowadzana w trakcie procesu wytwarzania wyrobów lub świadczenia usług. Wówczas przyjmuje ona postać kalkulacji pośredniej , która jest przeprowadzona głównie dla celów planistycznych i kontrolnych

Pośrednią - Kalkulacja ta jest trudna, bo wymaga ciągłego uzupełniania danych (część danych jak wyżej).

Wynikową - nazywana także kalkulacją sprawozdawczą, jest kalkulacją rzeczywistego kosztu wytwarzania produktu. Kalkulacja wynikowa jest sporządzana po zakończeniu procesu produkcyjnego.

Kalkulacja sprawozdawcza odzwierciedla rzeczywiście poniesione koszty oraz faktycznie wykonane ilości wyrobów lub faktycznie świadczone ilości usług, ustalone na podstawie dokumentów i ewidencji.

Wprowadzenie do kalkulacji c.d.

Koszty wytwarzania wyrobów lub świadczenia usług mogą być ustalone za pomocą różnych metod kalkulacji.

Zastosowanie określonej metody kalkulacji jest uzależnione od:

Przedmiotu kalkulacji,

Charakteru produkcji,

Technologii wytwarzania wyrobu.

Charakter produkcji oraz złożoność procesów technologicznych wpływają na sposób odnoszenia kosztów na produkty.

Biorąc to pod uwagę wyróżnia się dwie podstawowe metody kalkulacji kosztów:

Kalkulację podziałową,

Kalkulację doliczeniową.

Kalkulacja podziałowa jest wykorzystywana do ustalania jednostkowego kosztu własnego jednorodnych produktów wytwarzanych masowo lub w kilku podobnych asortymentach. Przy tym produkcja jest prosta, tj. stosuje się prostą technikę i technologię produkcji, a wyroby są wytwarzane w jednym nieprzerwanym cyklu produkcyjnym.

Kalkulacja podziałowa występuje w kilku odmianach. Najważniejszymi z nich są:

Kalkulacja podziałowa prosta,

Kalkulacja podziałowa współczynnikowa,

Kalkulacja podziałowa odjemna.

Kalkulacja doliczeniowa ma zastosowanie w przedsiębiorstwach wytwarzających szeroki asortyment wyrobów charakteryzujących się znaczną odmiennością. Zróżnicowanie to może dotyczyć wykorzystywanych surowców, konstrukcji wyrobów, organizacji procesu technologicznego, wielkości produkcji itp.

W ramach kalkulacji doliczeniowej wyróżnia się dwie odmiany:

Kalkulację doliczeniową zleceniową (przedmiotem zlecenia może być np. 5 asortymentów),

Kalkulację doliczeniową asortymentową.

Stosując jako kryterium klasyfikacji metod kalkulacji kosztów zasady nawarstwiania kosztów w rachunku kalkulacyjnym wyróżnia się:

Kalkulację jednostopniową,

Kalkulację wielostopniową.

Kalkulacja jednostopniowa jest taką metodą rachunku kalkulacyjnego kosztów, przy której jednostkowy koszt wytworzenia produktu jest ustalany w ramach rachunku obejmującego wszystkie elementy składające się na koszt wytworzenia wyrobu lub świadczenia usług.

Kalkulacja wielostopniowa jest metodą rachunku kalkulacyjnego kosztów stosowaną wtedy, gdy w procesie produkcyjnym występują wyraźnie wyodrębnione fazy, w których materiał wyjściowy i półfabrykaty są stopniowo przekształcone w produkt gotowy. Stwarza to możliwość grupowania i rozliczania kosztów wytworzenia produktu i jego elementów składowych według poszczególnych faz.

Kalkulacja podziałowa

Kalkulacja podziałowa prosta

Kalkulacja podziałowa prosta jest stosowana w jednostkach gospodarczych wytwarzających masowo jednorodny produkt przy zastosowaniu prostych procesów technologicznych. Przykładem mogą być takie przedsiębiorstwa, jak kopalnie, elektrownie, cementownie i cegielnie wytwarzające jeden gatunek cegły.

Jednostkowy koszt wytworzenia oblicza się wg wzoru:

gdzie:

k - jednostkowy koszt wytworzenia,

K - koszty całkowite poniesione w okresie,

Q - wielkość produkcji wyrażona w jednostkach naturalnych.

Formuła jednostkowego kosztu wytworzenia produktu gotowego uwzględniająca remanent produkcji nie zakończonej występujący na koniec okresu sprawozdawczego jest następująca:

gdzie:

k - jednostkowy koszt wytworzenia produktu gotowego,

K - koszty całkowite poniesione w okresie,

Qf - wielkość produkcji gotowej,

Qn - wielkość produkcji nie zakończonej,

p - stopień przerobu produkcji nie zakończonej.

We wzorze powyższym iloczyn

jest liczbą umownych jednostek kalkulacyjnych produkcji nie zakończonej przeliczonej na produkcję gotową.

Jednostkowy koszt wytworzenia produktu nie zakończonego jest iloczynem jednostkowego kosztu wytworzenia produktu gotowego i wskaźnika stopnia przerobu produktu nie zakończonego:

gdzie:

kn - jednostkowy korzy wytworzenia produktu nie zakończonego.

2.2 Kalkulacja podziałowa współczynnikowa

Kalkulacja podziałowa ze współczynnikami jest stosowana w jednostkach gospodarczych o produkcji masowej wieloasortymentowej. Jednocześnie produkcja ta wymaga takich samych lub podobnych surowców oraz podobnych urządzeń produkcyjnych i takich samych procesów technologicznych dla wszystkich wytwarzanych produktów.

Dzięki współczynnikom przeliczeniowym produkcja niejednorodna zostaje wyrażona w umownych jednostkach kalkulacyjnych.

Współczynniki przeliczeniowe są pewnymi parametrami techniczno-ekonomicznymi produktów określającymi relacje kosztowe między poszczególnymi produktami.

W charakterze współczynników przeliczeniowych często wykorzystuje się takie parametry produktów, jak waga wyrobów, czas obróbki wyrobów, ilość surowca zużytego przy produkcji poszczególnych wyrobów, cena sprzedaży produktów itp.

Kalkulacja jednostkowych kosztów wytworzenia poszczególnych produktów przy zastosowaniu kalkulacji podziałowej ze współczynnikami przebiega przez dwa etapy. W pierwszej kolejności ustala się koszt umownej jednostki kalkulacyjnej. Koszt ten powstaje drogą podzielenia sumy kosztów całkowitych poniesionych w okresie sprawozdawczym przez wielkość produkcji wyrażoną w umownych jednostkach kalkulacyjnych.

Można to zapisać za pomocą następującego wzoru:

gdzie:

ku - koszt umownej jednostki kalkulacyjnej,

K - koszty całkowite poniesione w danym okresie,

Qi - ilość produkcji wyrobu i-tego rodzaju,

wi - współczynnik przeliczeniowy wyrobu i-tego rodzaju.

W etapie drugim oblicza się jednostkowe koszty wytworzenia poszczególnych rodzajów wyrobów drogą pomnożenia kosztu umownej jednostki kalkulacyjnej przez współczynniki przeliczeniowe poszczególnych wyrobów, co może być zapisane za pomocą wzoru:

Kj=ku*wj

Gdzie:

kj - jednostkowy koszt wytworzenia produktu j-tego rodzaju,

wj - współczynnik przeliczeniowy wyrobu i-tego rodzaju.

2.3 Kalkulacja doliczeniowa

Kalkulacja doliczeniowa polega na tym, że:

Koszty bezpośrednie odnosi się wprost na właściwe obiekty kalkulacyjne na podstawie odpowiednich dokumentów źródłowych,

Koszty pośrednie podlegają doliczeniu do kosztów bezpośrednich za pomocą odpowiednio dobranych kluczy doliczeniowych.

Ze względu na liczbę zastosowanych kluczy doliczeniowych kosztów pośrednich wyróżnia się dwa rodzaje kalkulacji doliczeniowej:

Kalkulację doliczeniową sumaryczną,

Kalkulację doliczeniową zróżnicowaną.

W sumarycznej kalkulacji doliczeniowej zakłada się, że poziom kosztów pośrednich zależy od jednej ustalonej wielkości. Dlatego jako klucz doliczeniowy wszystkich kosztów pośrednich bierze się tylko jedną wartość odniesienia.

Przy zróżnicowanej kalkulacji doliczeniowej przyjmuje się, że na różne kategorie kosztów pośrednich mają wpływ odmienne wielkości. Przez to dla kosztów zakupu, kosztów wydziałowych, kosztów ogólnego zarządu i kosztów sprzedaży przyjmuje się różne klucze doliczeniowe.

Procedura kalkulacji doliczeniowej obejmuje następujące czynności:

Określenie obiektów kalkulacyjnych kosztów,

Założenie karty kalkulacyjnej kosztów dla każdego obiektu kalkulacyjnego,

Gromadzenie na karcie kalkulacyjnej kosztów bezpośrednich dotyczących danego obiektu kalkulacyjnego na podstawie dokumentów źródłowych,

Doliczenie do kosztów bezpośrednich zgromadzonych na kartach kalkulacyjnych, kosztów pośrednich za pomocą odpowiednio dobranych kluczy doliczeniowych.

Wyróżnia się dwie odmiany kalkulacji doliczeniowej: kalkulację doliczeniową zleceniową i kalkulację doliczeniową asortymentową.

Kalkulacja doliczeniowa zleceniowa ma zastosowanie w przedsiębiorstwach o produkcji jednostkowej i małoseryjnej. Polega ona na tym, że obiektem kalkulacyjnym kosztów jest każde zlecenie produkcyjne, dla którego prowadzi się odrębną kartę kalkulacyjna kosztów. Ponoszone na realizację danego zlecenia koszty bezpośrednie gromadzi się w przekroju pozycji kalkulacyjnych wprost na karcie kalkulacyjnej tego zlecenia.

Kwotę kosztów pośrednich obciążającą określone zlecenie dolicza się do kosztów bezpośrednich zlecenia na podstawie ustalonych kluczy doliczeniowych tych kosztów. Koszty zgromadzone na karcie kalkulacyjnej zlecenia stanowią podstawę ustalenia kosztów wytworzenia wyrobów wykonywanych w ramach danego zlecenia.

Kalkulacja doliczeniowa asortymentowa ma zastosowanie w przedsiębiorstwach o produkcji średnioseryjnej i wielkoseryjnej. Polega ona na tym, że karty kalkulacyjne kosztów zakłada się dla danego asortymentu lub grupy asortymentowej wyrobów. Wtedy na karcie kalkulacyjnej gromadzone są koszy takich samych lub podobnych wyrobów wytwarzanych w danym okresie, przy czym wyroby te mogą być przedmiotem różnych zleceń produkcyjnych.

Gromadzenie kosztów wytwarzania całych grup asortymentowych na jednej karcie kalkulacyjnej odbywa się w podobny sposób jak przy kalkulacji doliczeniowej zleceniowej.

Koszty bezpośrednie ujmuje się wprost na kartach kalkulacyjnych, natomiast koszty pośrednie podlegają doliczeniu do kosztów bezpośrednich na podstawie kluczy doliczeniowych. Przed ostatecznym ustaleniem jednostkowych kosztów wytworzenia należy w końcu okresu sprawozdawczego dokonać podziału kosztów asortymentu na koszty produkcji gotowej oraz koszty produkcji nie zakończonej.

Nakład

Koszt

k. amortyzacji sklepu

Koszty zużytego paliwa

k. wynagr. działu księgowości

k. wynagr. prac. Bezpośr.

20zł k. handlowe

30zł k. działalności pomocniczej

50zł k.

400zł k. wydziałowe

500zł koszty pośrednie

Kc

Kz

Koszty maleją wolniej niż sprzedaż ponieważ zarząd ze spowolnieniem reaguje na zmiany popytu

[Im krótszy tym lepszy]

Histereza

Wyszukiwarka

Podobne podstrony:

Pojęcie i klasyfikacja kosztów w rach. zarządczej, Uniwersytet Ekonomiczny w Katowicach, Finanse i R

Rachunkowosc wyklad 1-2, sggw - finanse i rachunkowość, studia, III semsstr, III semestr, rach, Rach

Zadanie 1, sggw - finanse i rachunkowość, studia, III semsstr, ekonomika, ekonomika

Grupa A-1, sggw - finanse i rachunkowość, studia, IV semstr, ekonometria, EKONOMETRIA OD Kaczorek

Ocena ekonomiczna i rachunek kosztów, Ekonomia i finansowanie (w wordzie)

Ankieta badanie w banku 2013TK, sggw - finanse i rachunkowość, studia, 6 semestr, marketing

Stat FiR TEORIA II (miary cd, sggw - finanse i rachunkowość, studia, II semestr, Statystyka ĆW

Wykład II Ekonomika i Organizacja Przedsiębiorstw, sggw - finanse i rachunkowość, studia, III semss

rach w2 3 4, UG Finanse i Rachunkowość LIC, FIR I Sem 2011, Podstawy Zarządzania I sem (W. dr Wojcie

Wykad III Finanse publiczne, Finanse i Rachunkowość SGGW, Finanse publiczne

RK zadania z produkcji pomocniczej, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

test KUZIOR - egzamin, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

Zadania na wykład RK X 2011 dla studentów, FINANSE I RACHUNKOWOŚĆ, Rachunek Kosztów

Rachunek kosztów I, ĆW4 wynik finansowy – metoda porównawcza, Zadanie 1

finanse45, PRACA Z RACHUNKU KOSZTÓW

więcej podobnych podstron