Rynek kapitałowy

Giełda jest rynkiem regulowanym, co oznacza, że działa w oparciu o akty prawne w ściśle oznaczonym miejscu i czasie. Stopień organizacji rynku powoduje, że możemy wydzielać rynki formalne i nieformalne.

Cechy charakterystyczne rynku formalnego:

działa na bazie wewnętrznych zwyczajów, ustawowych aktów prawnych,

działa w miejscu i czasie wskazanym,

Natomiast na rynku nieformalnym transakcje są zawierane w sposób dowolny.

Definicja giełdy wg prof. Szczypiorskiego:

Giełda, to regularnie odbywające się w określonym czasie i miejscu spotkanie osób, zawierających transakcje kupna - sprzedaży wybranym „towarem”, którym mogą być: weksle, dewizy, papiery wartościowe. Przedmiotem obrotu giełdowego jest towar zamienny.

Zamienność oznacza, że z jednej serii papier wartościowy jest identyczny z każdym innym.

Enumeracja (wymiana) - wynikają z niej wszelkie zjawiska giełdy związane z pojęciem wymienności.

Cechy giełdy:

nie ma konieczności składowania towaru giełdowego (na giełdzie) w formie naturalnej (in natura),

nie ma konieczności spotykania się kupujących i sprzedających na giełdzie; działa pośrednik (na zlecenie),

brak preferencji przedmiotowych podmiotów dokonujących transakcji, a wynika to ze sposobu ustalania cen (w sposób prosty są ustalane ceny, co wynika z braku preferencji przedmiotowych podmiotów dokonujących transakcji),

stałość obrotu giełdowego - wynika z zamienności papieru wartościowego.

Uzupełnienie definicji giełdy:

To co wyżej + handluje się towarem zamiennym, a cena kształtuje się na bazie zetknięcia podaży z popytem.

Giełda jest czynnikiem doskonałym - wynika to z braku wcześniej wspomnianych preferencji przedmiotowych poszczególnych uczestników obrotu.

Giełda jest rynkiem punktowym - koncentracja podaży i popytu przyczynia się do dużej przejrzystości rynku.

Podział giełdy:

ze względu na zasięg:

światowe (Nowy Jork, Londyn, Tokio, Frankfurt n/Menem - najstarsza),

krajowe (Warszawa, Rzym, Paryż, Madryt),

lokalne - są tu papiery emitowane w danym regionie; dwie w USA, Francja, Niemcy.

ze względu na zakres przedmiotowy:

pieniężne (GPW w Warszawie),

towarowe,

usługowe (ubezpieczeniowe, itp.).

ze względu na organ zakładający giełdę:

państwowe (Warszawa, europejskie),

korporacyjne (zakładane przez prywatne zrzeszenia, np. rzemieślników; głównie anglosaskie).

notowania ciągłe,

kurs jednolity z dwom fixingami.

z punktu widzenia gwarantowanych praw i roszczeń z tytułu posiadanych papierów:

z tytułu towarów - papiery rynku towarowego - dowody składowe, listy załadowcze, gwaranty,

z roszczeń krótkoterminowych - papiery rynku pieniężnego - weksle, czeki, bony skarbowe, certyfikaty depozytowe,

z roszczeń długoterminowych - papiery rynku inwestycyjnego - akcje, obligacje, listy zastawne.

ze względu na formy przenoszenia praw własności z papieru wyróżniamy dokumenty:

na okaziciela (proste przeniesienie praw przez wręczenie),

imienne (przeniesienie praw na drodze pisemnej),

na zlecenie (przeniesienie praw w formie uproszczonej, tzw. indosu, dotyczy tylko weksli i czeków; przyjmuje formułę: „ustępuję na zlecenie Jana Kowalskiego”. Jan Kowalski ma prawo przenoszenia praw w drodze indosu. Jeżeli byłoby sformułowanie „ustępuję na rzecz Jana Kowalskiego”, wówczas jest płatny na rzecz, a nie na zlecenie, nie ma możliwości przenoszenia praw w drodze indosu i osoba wskazana jest ostatnim posiadaczem dokumentu, czyli Jan Kowalski „na rzecz” bądź „nie na zlecenie” jest klauzulą zakazującą dalszego indosowania.

ze względu na korzyści, jakie przynoszą posiadaczom:

o charakterze rozliczeniowym (weksle i czeki) - możliwość szybszego rozliczania,

o charakterze lokacyjno - pożyczkowym (obligacje, list zastawny i inne oprócz weksli, czeków i akcji) - odsetki,

o charakterze udziałowym (akcje) - partycypacja w dywidendzie.

płaszcza - jest to zestaw podstawowych informacji charakteryzujących daną emisję; elementy składowe to (nie dotyczy akcji): nazwa, rodzaj papieru, wartość nominalna, seria i numer, oprocentowanie, termin wypłaty oprocentowania, okres życia, sposoby spłaty, zabezpieczenie przed skutkami deprecjacji waluty, podpisy i pieczęcie za instytucją emitującą.

zestawu kuponów odsetkowych bądź dywidendowych, na podstawie których następuje wypłata dochodów z papieru, dokonuje tego tzw. kasjerka efektowa obsługująca daną emisję,

talonu wymiennego - umożliwia pozyskanie nowego zestawu kuponów odsetkowych. Wartość nominalna = podstawowa, kapitałowa, wskazana. Zwrot wartości z papieru następuje zawsze po wartości nominalnej. W języku giełdowym nazywana jest ona „al pari”.

obligacje skarbowe emitowane do 1998r. były na podstawie ustawy „Prawo budżetowe”,

każdorazowej ustawy budżetowej na dany rok,

zarządzeń, rozporządzeń Ministra Finansów w sprawie emisji, np. trzyletniej indeksowanej obligacji skarbowej. Tam są wszelkie informacje co do elementów składowych płaszcza.

ustawy o „Finansach Publicznych”,

ustawy budżetowej,

listu emisyjnego Ministerstwa Finansów.

ze względu na osobę emitenta:

skarbowe,

instytucji finansowych,

związków publiczno - prawnych (poczta, kolej),

gminne.

ze względu na pewność spłaty:

pewne,

tandetne.

ze względu na dobrowolność zakupu:

dobrowolne,

przymusowe.

ze względu na sposób zabezpieczenia przed inflacją - o zmiennej stopie procentowej:

indeksowane,

rewidowalne.

obligacje zerokuponowe - bez kuponów odsetkowych (odsetki nie są wypłacane na bieżąco), odsetki są kapitalizowane i doliczane do wartości bazowej.

obligacje sprzedawane z upustem od wartości nominalnej - instrumenty sprzedawane są poniżej wartości nominalnej (dyskonto), a odkupowane po cenie nominalnej.

obligacje sprzedawane w walutach zagranicznych - nominowane w walutach zagranicznych na polskim rynku,

stosowanie loterii bądź premii

w ściśle określonym terminie - w płaszczu oznaczony jest termin wykupu, jednakowy dla wszystkich walorów,

w drodze losowania - w płaszczu jest zaznaczone, że całość emisji podlega umorzeniu, np. za 10 lat. Pierwsze spłaty następują po 5 latach w drodze losowania, ze 100 tysięcy papierów wartościowych łącznej emisji. Przyjęto, że losowania odbywają się od 5 roku w równych transzach aż do terminu końca życia pożyczki,

„dbanie o kurs” - jeżeli walory stoją na giełdzie na disagio, np. 98zł, a ich termin wykupu jest bliski, emitent daje zlecenie kupna i zyskuje 100-98=2

ilość krzyżowych papierów. Zaksięgowane to jest jako zyski nadzwyczajne. Nadzwyczajny popyt spowodował wzrost kursu - „zadbano o kurs”. Pojawiła się patologia rynku, bowiem na kolejnej sesji, ze względu na wyższy kurs, oferty sprzedaży złożyły osoby, które nigdy by tego nie zrobiły przy niższym kursie.wymówienie - polega na honorowości składanego podpisu, wyróżniamy dwie opcje. Rzadka - gdy emitent chyli się ku upadkowi, wymawia pożyczkę dotychczasowym wierzycielom ponieważ jego podpis miał charakter honorowy. Często - gdy emitent łączy się z innym podmiotem i nie chce wchodzić ze swoimi długami, proponuje wykup dotychczasowym wierzycielom.

konwersja - to zamiana warunków umowy, np. obligacyjnej na gorsze dla inwestora (przewiduje obniżenie oprocentowania bądź wydłużenie terminu spłaty). Konsolidacja to połączenie kilku pożyczek w jedną. Przewiduje ujednolicenie oprocentowania i terminu spłaty. Zarówno konwersja, jak i konsolidacja następują najczęściej w oparciu o postanowienia ustawy parlamentarnej.

stosowanie odliczeń podatkowych.

nominalna,

emisyjna - cena pierwszej sprzedaży. W przypadku obligacji może być większa lub mniejsza od wartości nominalnej. W przypadku akcji (?) może być równa lub wyższa od wartości nominalnej,

rynkowa - to kurs waloru,

bieżąca - to własna wycena dokumentu dokonana przez inwestora na podstawie analizy dochodowości innych instrumentów aktualnie znajdujących się na rynku (można brać również pod uwagę wskaźniki makroekonomiczne).

przewiduje, że stopa dochodowości z instrumentów odsetkowych powinna kształtować się w najbliższym czasie w wysokości 0,11 - jego zdaniem prawdopodobny wzrost inflacji do tej wysokości,

stopa dochodowości 0,09; przewiduje spadek oprocentowania lokat bankowych,

stopa dochodowości w najbliższym czasie będzie kształtować się w wysokości 0,1. Nie zauważa zmian w stosunku do posiadanego przez siebie waloru.

banku - bank hipoteczny jest bankiem o charakterze spółki akcyjnej. Musi tworzyć odpowiedni zestaw kapitałów ze względu na sprawność funkcjonowania. Listy zastawne są spłacane z regularnych wpłat uiszczanych przez dłużników w regularnych spłatach na tzw. fundusz umorzenia listów zastawnych. Składa się on z trzech części:

przeznaczonej na regularną wypłatę odsetek posiadaczom listów zastawnych,

z kwot przeznaczonych na umorzenie listów zastawnych,

dopłaty na prowizje dla pracowników banku.

wpisowego uiszczanego przy udzielaniu kredytu,

odpisów z zysku rocznego banku (ustalone w statucie banku),

wylosowanych, a niepodjętych w ciągu np. 15 lat listów zastawnych,

odsetek nie pobranych, np. w ciągu 3 lat.

dłużnika:

składa wniosek kredytowy w banku o udzielenie kredytu hipotecznego (kredyt hipoteczny to tzw. emisyjny),

bank rozpatruje wniosek i formy złożonego zabezpieczenia - analizuje księgę wieczystą nieruchomości (kto jest jej właścicielem; do jakiej wysokości; czy jest obciążona ograniczonymi prawami rzeczowymi, w tym ustanowioną już hipoteką. Księga wieczysta składa się z czterech działów: I - informuje o cechach charakterystycznych nieruchomości; II - osoba właściciela i współwłaścicieli nieruchomości (jest też aktualna wycena nieruchomości); III - ograniczone prawa rzeczowe bez wpisów hipotecznych; IV - wpisy hipoteczne). Brak wpisu w I i II dziale księgi wieczystej oznacza, że księga wieczysta jest nieurządzona.

bank udziela kredytu na określonych warunkach:

może udzielać tylko kredytu na nieruchomości przynoszące trwały dochód,

ogólnie do wysokości 50% wartości nieruchomości wraz z rzekomymi odsetkami; w Polsce ustawa dopuszcza nawet do 80%,

między zakładem ubezpieczeń a bankiem musi istnieć tzw. klauzula windykacji, czyli umowności,

oszacowanie wartości nieruchomości powinno mieć miejsce w komórce wyceny, działającej na terenie banku.

wierzyciela - cechy charakterystyczne listu zastawnego są identyczne jak cechy obligacji. Jest to instrument długoterminowy, przeciętny okres życia to 15 - 20 lat. Odsetki wypłacane są najczęściej dwa razy w roku, możliwość zwrotu wartości kapitałowej po upływie terminu życia bądź za pośrednictwem giełdy (Niemcy).

Akcja to instrument dający możliwość partycypacji w zysku spółki w postaci dywidendy.

Jest to część kapitału akcyjnego.

Jest to zestaw praw i obowiązków związanych z udziałem w spółce akcyjnej.

jedności prawa cywilnego (jeżeli brakuje rozwiązań w KSH, to wracamy do Kodeksu Cywilnego);

zasada kontynuacji (zmieniono tylko te artykuły, które były konieczne),

zasada ograniczonej autonomii (KSH wywodzi się z KC),

reguluje tylko zagadnienia ustrojowe (powstanie spółki, likwidacja, prawa i obowiązki, pozostałe elementy są w KC, np. prokura).

odebranie akcji,

mogą być dokonywane wpłaty pieniężne częściowe.

wybrani posiadają akcje uprzywilejowane, tj. co do głosu - maksymalnie 2; dywidendy - podwyższone o połowę w stosunku do dywidendy akcji zwykłej,

akcje nieme - bez prawa głosu, wypłacana jest wyższa dywidenda (nie obowiązuje ograniczenie, że tylko o 50% więcej od akcji zwykłych); możliwość wypłaty dywidendy za rok, w którym spółka jej nie wypłacała, z dochodów trzech przyszłych lat.

głosowania,

udziału w walnym zgromadzeniu - dostaje kartę do głosowania, a przed tym, jeżeli posiada akcje imienne, które są zarejestrowane w księdze akcji imiennych spółki, to musi je złożyć w siedzibie spółki. Posiadacz akcji zwykłych musi poinformować o udziale przed Walnym Zgromadzeniem. Karta do głosowania daje prawo do głosu w sprawie:

zmiany komisji nadzorczej,

podwyższenia kapitału akcyjnego,

nowych emisji papierów,

udzielania absolutorium zarządowi spółki akcyjnej,

podejmowanie decyzji w sprawie reinwestycji, itp.

podziału majątku w razie likwidacji spółki

subiektywną,

względną (gdyż porównywana jest do innych użyteczności),

relatywną,

zmienną (uzależniona od zapotrzebowania inwestora, jego dochodów przeznaczonych na cele spekulacyjne).

analiza makroekonomiczna,

analiza sektorowa,

analiza osobowa spółki,

analiza finansowa,

wycena akcji.

zysk przypadający na jedną akcję;

- (cena rynkowa akcji) / (zysk na jedną akcję).stopa dywidendy - (dywidenda na 1 akcję) / (cena rynkowa akcji).

stopa wypłat z dywidendy - (dywidenda na 1 akcję) / (zysk na 1 akcję).

wycena papieru wartościowego - każdy inwestor w oparciu o oczekiwaną stopę zwrotu i ryzyko jej osiągnięcia podejmuje decyzję alokacyjną. Podstawowym wzorem jest wartość wewnętrzna akcji:

model stałej dywidendy - wartość wewnętrzna papieru wartościowego jest równa:

model wskazujący na stały wzrost dywidendy o tę samą wartość:

model dwóch faz - początkowo wzrost, a następnie spadek dywidendy albo najpierw spadek, a potem wzrost,

model trzech faz : wzrost - spadek - wzrost albo spadek - wzrost - spadek.

inwestor I - oczekuje (na bazie obserwacji rentowności bonów skarbowych), że oczekiwana stopa zwrotu powinna wzrosnąć do 24%,

inwestor II - obserwuje aktualne emisje obligacji i stwierdza, że z tytułu ich kupna może pozyskać 18% stopy zwrotu,

inwestor III - bierze pod uwagę inne obligacje skarbowe, z tytułu których stopa zwrotu wynosi 20%.

Punktem wyjścia do określenia pojęcia rynku kapitałowego jest dochód. Jest on pewną sumą wartości, strumieniem przypływającym do gospodarującego. Pojęcie strumienia zostało wprowadzone na określenie przepływu wartości w czasie. Zawiera trzy elementy: zasób wartości, ruch oraz czas.

Majątek podlega ciągłym fluktuacjom na podstawie zmian przepływających strumieni pieniężnych. Odróżnia go od dochodu inne powiązanie z momentem czasu. Nie jest to przepływ strumieni w czasie, ale stan tego strumienia w obecnym momencie.

Strumienie materialno - rzeczowe przebiegają obok (łącznie z) strumieni pieniężnych. Oba te strumienie oddziaływują na poziom dochodów jednostki gospodarującej, część z tych wartości może zostać wykorzystana na konsumpcję, a pozostała część może być przeznaczona na przynoszenie nowych wartości w postaci strumienia i tą część nazywamy kapitałem.

Kapitał jest funkcyjnie powiązany z dochodem. Ma charakter dochodotwórczy, więc nie może być definiowany technicznie, np. przez kryterium czasowe.

Przybytek jest to niezamierzony wzrost majątku, wynikający z darów, spadków, itp.

Do schematu 1

Rynek kapitałów rzeczowych - związany jest z dochodem społecznym (narodowym) propagowanym przez tzw. materialistów, preferuje ujęcie zasobowe, kapitały są rzeczy, czyli czynniki produkcji przyczyniające się do wzrostu dochodu narodowego (także handel, usługi, trwałe dobra konsumpcyjne).

Rynek kapitałów pieniężnych - ujęcie strumieniowe, przepływ wartości w czasie, przedstawicielami są fundusz obcy, uznają, że tylko prawo do władania pieniądzem i dochody z niego stanowią o pojęciu kapitału.

Rynek kapitałów krótkoterminowych - jest to obieg pieniądza transakcyjnego i rezerwowego, krótkoterminowych operacji bankowych, nazywany powszechnie „rynkiem pieniężnym”.

Rynek kapitałów długoterminowych - związany jest z finansowaniem inwestycji, nazywany powszechnie „rynkiem inwestycyjnym”, a we Francji „rynkiem finansowym”.

Schemat nr 1

Z punktu widzenia ustalania kursu i płynności rynku wyróżniamy:

Papierem wartościowym nazywamy dokument określający pewne prawa majątkowe, których realizacja może nastąpić po przedłożeniu i zwrocie dokumentu. Jeżeli ta sytuacja nie występuje, wówczas mówimy o legitymacji lub dowodzie.

Podstawowe podziały papierów wartościowych:

Papier wartościowy w formie materialnej

Każdy papier wartościowy w formie materialnej (na giełdzie obowiązuje obieg zdematerializowany) składa się z trzech ze sobą nierozłącznych elementów:

WYKŁAD nr 2 - 25.10.2001r.

Obligacja to papier wartościowy zobowiązujący emitenta do wypłaty odsetek i spłaty wartości kapitałowej w terminach wskazanych w płaszczu. Emisja obligacji odbywa się na podstawie trzech podstawowych praw:

Od 1998r. emisja odbywa się na bazie:

Obligacje bankowe emitowane są na podstawie ustawy „Prawo bankowe” i „Ustawy o NBP”. Pozostałe podmioty emitują obligacje na bazie ustawy o obligacjach z 1995r.

Podstawowe podziały obligacji.

Indeksowana podlega ciągłym zmianom, najczęściej na bazie zmian wskaźnika cen towarów i usług konsumpcyjnych, np. stopa oprocentowania 1 - rocznej obligacji skarbowej.

![]()

; gdzie O - odsetki, B - stawka bazowa, R - marża odsetkowa.

![]()

; gdzie

in - wskaźnik wzrostu cen towarów i usług konsumpcyjnych w momencie emisji kolejnej serii.

Przykład 1

Przyjmując, że wskaźnik z poprzedniego miesiąca wynosi 100, oblicz oprocentowanie dla obligacji z czerwca 1998r. Wskaźniki wynoszą: IV - 102,1; V - 101,7; VI - 101,8; VII - 102,4; VIII - 100,8; IX - 101,4; X - 101,8; XI - 102,0; XII - 102,3; I - 101,4; II - 101,2;

III - 101,0.

B = (1+0,021)(1+0,017)(1+0,018)(1+0,024)(1+0,008)(1+0,014)(1+0,018)(1+0,02)

(1+0,023)(1+0,014)(1+0,012)(1+0,01)-1=0,22=22%

Kwota zwrotu wynosi po roku 122zł.

Rewidowalna - oprocentowanie za pierwszy okres bazowy wskazane jest w płaszczu waloru, kolejne wypłacane są według stawki referencyjnej, której sposób obliczenia określony jest wzorem. Oprocentowanie zmienia się okresowo.

Czym przyciągamy inwestora?

![]()

; gdzie:

P - wartość kapitalizowana,

T - wartość teraźniejsza,

i - oprocentowanie za pierwszy okres bazowy;

n - liczba okresów bazowych w trakcie trwania lokaty.

Jeden okres bazowy, to oprocentowanie za czas, po którym każdorazowo nalicza się odsetki.

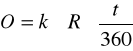

; gdzie:

O - odsetki proste,

k - kwota lokaty,

R - roczna stopa oprocentowania nominalnego,

t - liczba dni trwania lokaty (w tym wypadku przyjmujemy za rok 360 dni).

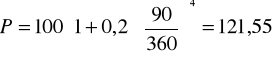

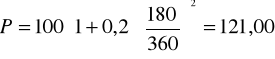

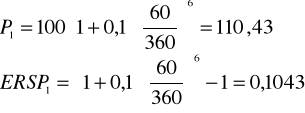

Przykład 2

Oblicz oprocentowanie i zwrot kapitału od listu zastawnego zerokuponowego jednorocznego. Jego wartość wynosi 100zł, podlega kapitalizacji co 3 miesiące i 6 miesięcy. Oprocentowanie wynosi 20% w stosunku rocznym.

dla 3 miesięcy

dla 6 miesięcy

Dochodowość z tych lokat można obliczyć na bazie efektywnej rocznej stopy procentowej. Informuje ona (ERSP) ile zyskaliśmy procentowo przy zastosowaniu procentu składanego w porównaniu do oprocentowania nominalnego.

![]()

; gdzie:

n - liczba okresów bazowych w roku,

i - oprocentowanie za jeden okres bazowy.

Natomiast przy efektywnej stopie procentowej (ESP), n oznacza liczbę okresów bazowych w trakcie trwania lokaty.

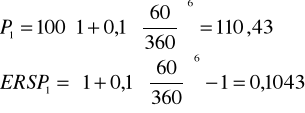

Przykład 3

Dane jak wyżej.

![]()

dla kapitalizacji 3 - miesięcznej

![]()

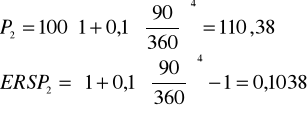

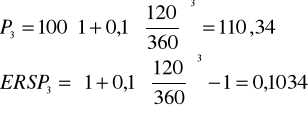

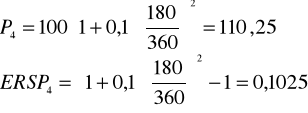

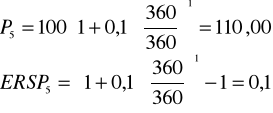

Przykład 4

Oblicz wartość przyszłą obligacji i ERSP, o wartości nominalnej 100zł, oprocentowaniu 10% w stosunku rocznym, a kapitalizacje odbywają się co: 2 miesiące (1), 3 miesiące (2), 4 miesiące (3), 6 miesięcy (4), 12 miesięcy (5).

Sposoby umorzenia (wykupienia) walorów:

Na bazie wyników socjologicznych (USA) posiadacze walorów żądają natychmiastowego zwrotu walorów i odsetek za ostatnie półrocze. Dotyczy tylko osób prywatnych.

Jeżeli chodzi o premię, to w płaszczu waloru emitent zaznacza, że wypłata odsetek nie będzie w wysokości 10% od 100zł, ale 8%. 2 złote przechodzi na tzw. fundusz premiowy. W premii uczestniczą wszyscy umarzani (spośród umorzonych wybiera się losowo kilkadziesiąt osób systemem audiotele).

Loteria z kolei polega na identycznym sposobie tworzenia funduszu, ale dodatkowe losowania odbywają się w trakcie wypłaty odsetek.

Różnice: w premii bierzemy udział jeden raz, a w loterii wielokrotnie; fundusz premii jest zasobniejszy od loteryjnego; dla krótkoterminowych walorów preferowana jest premia, a dla długoterminowych loteria.

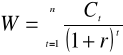

Ceny walorów:

; gdzie:

W - wartość wewnętrzna (bieżąca),

Ct - dochody z tytułu posiadania waloru w kolejnych okresach odsetkowych,

r - stopa dochodowości z innych instrumentów rynkowych bądź wybrane wskaźniki makroekonomiczne (współczynnik dyskontujący)

Przykład 5

Dokonaj zakupu bądź sprzedaży waloru, przy kursie 101,4. Preferencje trzech inwestorów:

Każdy z tych inwestorów posiada obligację o wartości 100zł oprocentowaną na 10% w stosunku rocznym, z okresem do końca życia 3 lata.

Ad.1. I rok - 10zł,

II rok - 10zł,

III rok - 110zł.

Ad.2.

Ad.3.

WYKŁAD nr 3 i 4 - 15.11.2001r. i 06.12.2001r.

List zastawny

List zastawny emitowany jest przez banki hipoteczne. Podstawowa zasada emisji: pierwszy kredyt bank udziela ze swoich środków obrotowych, na wysokość udzielonego kredytu emituje o tej samej wartości listy zastawne. Musi więc być równowaga. Ile jest udzielanych kredytów, tyle listów zastawnych.

Mechanizm emisji z punktu widzenia trzech osób:

Pierwsze dwa to tzw. anuitet (płatność nieodłącznie ze sobą związana).

W przypadku braku regularnych wpłat na fundusz umorzenia, bank musi zabezpieczyć interesy posiadaczy listów zastawnych co do wypłaty odsetek i spłaty wartości kapitałowej i tworzy tzw. fundusz rezerwy specjalnej. Składa się on z:

W przypadku przedterminowej spłaty kredytu, bank wykupuje list zastawny na tę samą wartość. Jeżeli ich kurs kształtuje się na disagio, to różnica między al. - pari i disagio stanowi tę wartość.

Akcje

Definicje:

Nowy Kodeks Spółek Handlowych wyznaje następujące zasady:

Powstanie spółki

Nowy kodeks rozszerza znaczenie jednoosobowych spółek akcyjnych określając obowiązki i prawa ich właścicieli. Zawiązanie spółki tylko w trybie prywatnym, tj. poprzez oświadczenie woli akcjonariuszy, określenie statutu, emisja, zarejestrowanie. Zlikwidowano tryb sukcesywny zawiązania spółki odnosząc go tylko do podwyższenia kapitałów własnych. Do momentu całej wpłaty na fundusz własny S.A. mówimy o tzw. S.A. w organizacji. Wpłaty na akcje mogą być pieniężne i niepieniężne. Pierwsze dokonywane są za pośrednictwem wybranego banku bądź domu maklerskiego, a dokument o dokonanych wpłatach stanowi przesłankę zarejestrowania spółki. Jeżeli mamy do czynienia z akcjami aportowymi, to aporty mogą być jeszcze wpłacane w ciągu 1 roku od momentu zarejestrowania spółki (stary kodeks - do momentu zarejestrowania). Minimalna pierwsza kwota wpłat z aportu nie może być niższa niż 125tys. zł.

Środki dyscyplinujące przed nieterminowymi wpłatami:

Z posiadaniem akcji wiążą się określone prawa i obowiązki:

Oprócz uprzywilejowań, które przechodzą na nabywcę, istnieją uprawnienia osobiste (np. udziału w zyskach nadzwyczajnych) nie przechodzące na nabywcę.

Prawo rozwiązuje problem przenoszenia praw własności stosując tzw. zasadę winkulacji (przeniesienie praw jeżeli bez zgody zarząd wymusza na nim znalezienie nowego nabywcy).

Nowy Kodeks Spółek Handlowych wychodzi naprzeciw potrzebom obrotu i rozwiązań wynikających z prawa europejskiego. Jest stosowana podstawowa zasada: jednakowe prawa przy jednakowych obowiązkach.

Akcjonariusz ma prawo do:

W trakcie życia akcji nie powinna być ona umarzana.

Z akcją związane jest także prawo poboru. Jest to możliwość pozyskania akcji z nowych emisji. Jeżeli dana osoba nie chce skorzystać z takich akcji, to może sprzedać swoje prawo poboru.

Przykład 1

Na pięć starych akcji o wartości giełdowej 200zł można nabyć dwie akcje po 20zł z nowej emisji. Oblicz arytmetyczną wartość prawa poboru.

5*200zł=1000zł

2* 60zł=120zł

============

7 =1120zł

1 =160zł

200zł - 160zł = 40zł : arytmetyczna wartość poboru wynosi 40zł.

Analiza fundamentalna

Decyzje alokacyjne podejmowane są na bazie funkcji użyteczności. Użyteczność to zadowolenie z pewnego wyboru. Użyteczność może mieć jedną z kategorii:

Użyteczność występuje przed aktem wyboru jako wyobrażenia o tym zadowoleniu. Podstawową maksymą informującą o decyzjach inwestora jest twierdzenie o malejącej użyteczności (mówi, że przy wzroście spożycia o jednostkę zmniejsza się zadowolenie ze spożycia kolejnej jednostki).

Analiza fundamentalna osadza się na podstawach akcji. Ma charakter długookresowy, rzadko spekulacyjny. Składa się z pięciu etapów:

Analiza makroekonomiczna

Ten etap ma odpowiedzieć, czy warto wejść na rynek akcji. Nie jest rozpatrywany pojedynczy instrument, ale atrakcyjność całego rynku akcji (np. wskaźnik inflacji, podaż pieniądza, polityka budżetowa, finanse publiczne jako całość, polityka banku centralnego, itp. - jak te zmiany mogą wpływać na rynek akcji i innych rynków). Pozytywna odpowiedź dla rynku akcji pozwala nam przejść do kolejnego etapu, czyli analizy sektorowej.

Analiza sektorowa

Oceniamy tutaj opłacalność inwestowania w określonym sektorze gospodarki (np. przemysł piwowarski a przemysł odzieżowy).

Analiza osobowa spółki

Wybieramy jedną spółkę z określonego sektora. Nie badamy jej od strony finansowej, ale np. od strony jakości zarządu, perspektyw rozwoju, ryzyka związanego z działalnością spółki, cyklu produkcyjnego, rynków zbytu.

Te trzy pierwsze etapy analizy dokonywane są przez ekspertów.

Analiza finansowa

Opiera się na jej dokumentach finansowych (rachunek wyników, bilans, rachunek przepływów). Nie ma jednoznaczności co do tego, jakie powinno się wykorzystać wskaźniki przy analizie (płynności, rentowności, zadłużenia, zaangażowania, rynku kapitałowego).

Wskaźniki rynku kapitałowego umożliwiają przewidywania rynkowych cen akcji, określają pewne tendencje w zakresie obrotu i wyceny, hipotetycznie określają wartość spółki akcyjnej. Podstawowe wskaźniki rynku kapitałowego to:

(zysk netto przypadający na jedną akcję) / (liczba wyemitowanych akcji);

Jest on mało miarodajny (każda spółka ma inną ilość wyemitowanych akcji). Do pojedynczej spółki wskaźnik ten porównuje się z tym z roku poprzedniego i obniża o wzrost stopy inflacji. Miara dodatnia może sugerować, że mogą wzrastać kursy oraz wypłaty dywidendy.

Jeżeli przyjmiemy, że cena rynkowa akcji wynosi 30, a zysk na jedną akcję to 5, to wynik 6 informuje, że przy niezmienionym zysku przypadającym na jedną akcję musimy 6 lat „pracować” na aktualną ceną rynkową waloru. Im wyższy wskaźnik, tym rynek wyżej wycenia spółki, optymalny wynik to 8 - 10. Bardzo wysoki może sugerować spekulację bądź niedowartościowanie rynku (cena rynkowa akcji jest niższa od bieżącej). Wskaźniki te umożliwiają porównania dwóch spółek. Jeżeli któraś z nich ma niższy wskaźnik, a dobre perspektywy rozwoju, to powinna wzbudzać zainteresowanie.

Informuje o zyskowności inwestycji z dywidendy. Wybieramy spółkę o wyższym wskaźniku. Porównujemy je do innych stóp rentowności rynku kapitałów pieniężnych.

Wzrost wskaźnika sugeruje, że spółka chce emitować nowe papiery wartościowe i przez wzrost wskaźnika chce przyciągnąć inwestorów. Spadek wskaźnika mówi, że dywidendy nie są wypłacane lub wypłacane są w małych ilościach albo są reinwestowane.

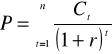

, gdzie:

P - wartość wewnętrzna (bieżąca) akcji,

Ct - dochody z tytułu posiadania waloru,

r - stopa

Akcja jest instrumentem bezterminowym - trudno oszacować ostateczne dochody z tytułu jej posiadania dlatego przyjmuje się upraszczające złożenie, które informuje o decyzji sprzedaży dokonanej przez inwestora po roku od nabycia waloru po wypłacie dywidendy:

![]()

, gdzie:

P - wartość wewnętrzna akcji,

D1 - dywidenda,

P1 - różnica kursowa

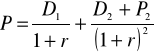

Jeżeli przyjmiemy założenie, że inwestor sprzedaje po drugim roku i dwóch wypłaconych dywidendach, to wartość wewnętrzna jest równa:

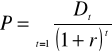

Wartości te porównane do kursu waloru informują, czy sprzedać bądź zakupić papier wartościowy. W przypadku, gdy inwestor chce trzymać walor w nieskończoności i pozyskiwać dochody w postaci dywidendy to wartość wewnętrzna jest równa:

, gdzie:

P - wartość wewnętrzna akcji,

Dt - dywidenda.

(inwestor nie zważa na różnice kursowe, tylko na kształtowanie się dywidendy).

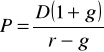

Ponieważ dywidenda jest wielkością nieznaną, dlatego wartość bieżąca akcji, określana jest na podstawie modeli przyszłej wielkości dywidendy. Skonstruowano je na przykładzie badań obserwacji empirycznych dokonanych w USA w latach 50 - tych. Ekonomiści stwierdzili cztery możliwe sytuacje kształtowania się dywidendy:

![]()

, gdzie:

P - wartość wewnętrzna akcji,

D - dywidenda,

, gdy r>g; gdzie:

P - wartość wewnętrzna akcji,

g - procentowa wartość, o którą będzie wzrastała dywidenda,

D - dywidenda,

Najczęściej stosowany jest wzór drugi, rzadziej pierwszy, a trzeci i czwarty sporadycznie.

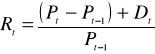

Istotne znaczenie dla określenia oczekiwanej stopy zwrotu ma zrealizowana stopa zwrotu:

, gdzie:

Rt - zrealizowana stopa zwrotu,

Pt - wartość papieru w dniu sprzedaży,

Pt-1 - wartość papieru w dniu kupna,

Dt - dodatkowy dochód pozyskiwany w tym okresie.

Jest to najlepszy wzór, aby wiedzieć, ile pozyskało się w danym okresie.

Przykład 1

Zakupiono papier za 105zł, sprzedano po 108zł. W badanym okresie nie była wypłacana dywidenda. Określ zrealizowaną stopę zwrotu.

Wzór stosowany przez ekspertów na obliczenie oczekiwanej stopy zwrotu:

![]()

, gdzie:

R - oczekiwana stopa zwrotu,

pi - prawdopodobieństwo i - tej możliwej stopy zwrotu,

Ri - i - ta możliwa do zrealizowania stopa zwrotu,

n - ilość obserwacji.

Wzór stosowany przy ekspertyzach ekonomicznych, gdzie dla określonych stanów gospodarek przyjmuje się prawdopodobieństwa ich wystąpienia i prawdopodobieństwa osiągnięcia oczekiwanych stóp zwrotu.

Przykład 2

Oblicz oczekiwaną stopę zwrotu na podstawie ekspertyz ekonomicznych zawartych w tabeli:

STAN GOSPODARKI |

R |

|

|

pi |

Ri |

1. Wzrost gospodarczy |

0,2 |

22% |

2. Umiarkowany rozwój |

0,3 |

20% |

3. Stagnacja |

0,4 |

15% |

4. Recesja |

0,1 |

10% |

![]()

Najczęściej oczekiwaną stopę zwrotu oblicza się na podstawie danych historycznych:

, gdzie:

R - oczekiwana stopa zwrotu,

Rt - zrealizowana stopa zwrotu,

N - ilość obserwacji.

Przykład 3

Określ, w którą akcję opłaca się inwestować biorąc oczekiwaną stopę zwrotu określoną na podstawie zrealizowanych stóp zwrotu na podstawie dwóch spółek A i B:

CZAS |

Rt |

|

|

SPÓŁKA A (w %) |

SPÓŁKA B (w %) |

1 |

25 |

40 |

2 |

22 |

20 |

3 |

27 |

10 |

4 |

30 |

-5 |

5 |

20 |

50 |

6 |

24 |

42 |

7 |

18 |

5 |

8 |

25 |

22 |

Nawet gdyby RB było lepsze, to i tak należy wybrać spółkę A, bo spółka B ma bardzo duże wahania.

Oczekiwane stopy zwrotu na bazie danych historycznych w rozwiniętych gospodarkach wolnorynkowych obliczane są w stosunku rocznym. Niestabilność wskaźników makroekonomicznych w Polsce powoduje, że stopy te powinny być obliczane na podstawie miesięcznych bądź tygodniowych zrealizowanych stóp zwrotu.

Przykład 4

Podejmij decyzję zakupu bądź sprzedaży obligacji. Aktualny kurs giełdowy to 102,5; wartość nominalna to 100zł. Oprocentowanie 20% w stosunku rocznym. Decyzję podejmij za trzech inwestorów, gdy okres wynosi 3 lata:

I1 :

I2 :

I3 :

![]()

teoretycznie powinien sprzedać, ale nie musi bo jego stopa = stopie oprocentowania

Przykład 5

Oblicz zrealizowane stopy zwrotu i rentowność z czterech spółek:

Nazwa spółki |

Kurs na początku miesiąca |

Kurs na końcu miesiąca |

A |

94 |

96 |

B |

4,5 |

4,0 |

C |

8,0 |

8,4 |

D |

75 |

68 |

Zadanie 6

Podejmij decyzję na podstawie obserwacji oczekiwanych stóp zwrotu, którą akcję zakupić do portfela.

CZAS |

Rt |

|||

|

A |

B |

C |

D |

1 |

14% |

35% |

43% |

40% |

2 |

12% |

32% |

23% |

-2% |

3 |

7% |

34% |

13% |

30% |

4 |

20% |

36% |

3% |

33% |

5 |

10% |

34% |

-3% |

25% |

RB = 34,20%; RC = 15,80%; RD = 25,20%

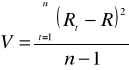

Ryzyko

Drugą zmienną charakteryzowaną przy podjęciu decyzji alokacyjnej stanowi ryzyko osiągnięcia dochodu. Literatura przedmiotu wskazuje szereg metod statystycznych dla pojedynczego inwestora, które wydają się jednak bezużyteczne. Najczęściej stosowane to wariancja stopy zwrotu, odchylenie standardowe i współczynnik zmienności.

Wariancja

![]()

, gdzie:

V - wariancja stopy zwrotu,

pi - prawdopodobieństwo i - tej możliwej stopy zwrotu,

Ri - i - ta możliwa do zrealizowania stopa zwrotu.

Wynik nigdy nie osiąga wartości ujemnych, ale wysokie wartości powodują często złą interpretację - dlatego częściej stosowano odchylenie standardowe, czyli pierwiastek z wariancji.

Odchylenie standardowe

![]()

, gdzie

S - odchylenie standardowe

Wzory powyżej wskazane opierają się na ekspertyzach ekonomicznych. Trudność ich pozyskania oraz brak obiektywizmu powodują, że częściej stosowana jest wariancja zrealizowanych stóp zwrotu.

Wariancja zrealizowanych stóp zwrotu

, gdzie:

V - wariancja stopy zwrotu,

Rt - zrealizowana stopa zwrotu,

R - oczekiwana stopa zwrotu,

n - ilości okresów (liczba obserwacji).

Wariancja przyjmuje wysokie wartości, więc częściej jest stosowane odchylenie standardowe, czyli pierwiastek z wariancji. Przedstawione miary mają charakter bezwzględny, co oznacza, że wynik wychodzi taki sam jak dane.

![]()

, gdzie

d - odchylenie standardowe

Najczęściej stosowana miara zmienności (dyspersji), to współczynnik zmienności - najczęstszy współczynnik określający ryzyko:

![]()

, gdzie:

VS - współczynnik zmienności,

R - oczekiwana stopa zwrotu,

S - odchylenie standardowe

Jest to miara względna, co oznacza, że wynik jest bez miana.

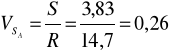

Przykład 7

Dane z przykładu 3. Obliczyć wariancje stopy zwrotu, odchylenie i współczynnik zmienności.

![]()

= ![]()

= 3,83%;

Tak samo dla spółki B, no nie, proste?

RYNEK KAPITAŁOWY

rynek

transakcji

pozasesyjnych

rynek

wolny

rynek giełdowy

rynek

podstawowy

rynek

równoległy

Centralna

Tabela Ofert

(CeTO)

rynek

prywatny

rynek pozagiełdowy

rynek długoterminowych

papierów wartościowych

rynek inwestycyjny

(finansowy)

rynek kapitałów

długoterminowych

rynek pieniężny

rynek kapitałów

krótkoterminowych

rynek kapitałów

pieniężnych

rynek kapitałów

rzeczowych

Wyszukiwarka

Podobne podstrony:

702

sciaga 702

702

M1949050000001 702

702

702

702 703

702

702

702

702

702

PN IEC 60364 7 702 1999

702

702

Four Senators to Masterspy on NSA 702 Spying

US Patent 433,702 Electrical Transformer Or Induction Device

więcej podobnych podstron