Spis Treści

ROZDZIAŁ I Przedsiębiorstwo jako kategoria ekonomiczna

1. Definicje małej firmy, kryteria zaliczania przedsiębiorstwa do klasy

małych i średnich firm

1.1. Klasyfikacja przedsiębiorstw według kryteriów jakościowych

1.2. Klasyfikacja przedsiębiorstw według kryteriów

ilościowych

2. Systematyzacja firm

3. Rola małych firm

ROZDZIAŁ II Finansowanie przedsiębiorstw

2.1. Istota finansowania

2.2. Potrzeby i zasady finansowania

2.3. Formy finansowania

2.4. Kredyt bankowy

2.5. Kredyt dostawcy

2.6. Kredyt odbiorcy

2.7. Weksel

2.8. Faktoring

2.9. Leasing

ROZDZIAŁ III INSTYTUCJE WSPOMAGAJĄCE FINANSOWANIE

MAŁEJ FIRMY

1. Banki

1.1. Banki Inicjatyw Społeczno - Ekonomicznych (BISE)

1.2. Bank Gospodarstwa Krajowego (BGK)

2. Instytucje wysokiego ryzyka

2.1. Towarzystwo Inwestycji Społeczno - Ekonomicznej Sp. Z o.o. (TISE)

2.2. Fundusz Inwestycji Kapitałowych

2.3. CARESBAC - Polska S. A.

2.4. Fundacja na rzecz rozwoju Polskiego Rolnictwa

3. Pozostałe Instytucje Finansujące rozwój małych i średnich firm

3.1. Agencja Restrukturyzacji i Modernizacji Rolnictwa

3.2. Fundacja Rolnictwa

3.3. Polska Fundacja Promocji Małych i Średnich przedsiębiorstw

3.4. Inkubator Przedsiębiorczości (BUSINESS INCUBATOR)

3.5. Polska Agencja Rozwoju Regionalnego (PARR)

3.6. Fundacja Mikro Sp. z o.o.

3.7. Wojewódzki Urząd Pracy

ROZDZIAŁ IV Źródła kryteriów na rozwój Małej firmy Belg praktyce na przykładzie

Warsztatu Mechaniki Pojazdowej

1. Rys historyczny warsztatu mechanicznego

2. Kredyt bankowy

3. Instytucje poza bankowe

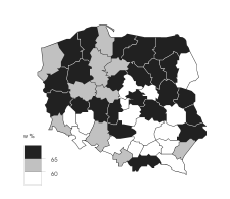

ROZDZIAŁ V Małe i Średnie przedsiębiorstwa w układzie regionalnym (wojewódzkim)

1. Przestrzenna koncentracja zakładów małych i średnich

2. Lokalizacja zakładów małych i średnich w obszarach uprzemysłowionych

3. Małe I średnie zakłady a lokalne rynki zbytu

4. Regionalny układ małych, średnich i dużych zakładów

5. Przestrzenne skupiska małych i średnich zakładów działalności produkcyjnej (sekcja D)

6. Obszary o relatywnie niskim poziomie rozwoju gospodarczego a lokalizacja zakładów

małych i średnich

7. Przestrzenne zróżnicowanie nakładów inwestycyjnych w przedsiębiorstwie

PODUMOWANIA I WNIOSKI

BIBLOGRAFIA

rozdział I

Przedsiębiorstwo jako kategoria ekonomiczna

1.Definicje małej firmy, kryteria zaliczania przedsiębiorstwa do klasy małych i średnich firm

Istotą przedsiębiorstwa jest prowadzenie określonej działalności, co oznacza, że ze swej natury nie jest ani organem państwowym ani inną formą działalności władzy publicznej.

J. Lisak postrzega przedsiębiorstwo jako „... jednostkę gospodarczą, z przedsiębiorcą na czele, prowadzącą interes na swoje ryzyko, celem osiągnięcia możliwie największego zysku, przy czym gospodarstwo domowe przedsiębiorcy jest oddzielone od majątku przedsiębiorstwa”.

T. Gruszecki definiuje przedsiębiorstwo jako „...prowadzenie działalności gospodarczej na rachunek właściciela, co oznacza, że nie tylko korzysta on z zysku, ale ponosi ryzyko kapitałowe w razie niepowodzenia”.

Według D. Leidlera i S. Estrina przedsiębiorstwo „... jest gospodarczym podmiotem działającym w trzech sferach: zakupu usług produkcyjnych, organizacji procesu produkcyjnego i (...) sprzedaży produktu. Zadaniem przedsiębiorstwa jest podejmowanie decyzji we wszystkich tych sferach. Ekonomiści uznają (...) za odpowiednie personifikować decydenta podejmującego te decyzje w postaci przedsiębiorcy”.

Dla J.M. Bocheńskiego przedsiębiorstwo jest „...systemem - heterogenicznym i dynamicznym, złożonym z elementów wewnętrznych i zewnętrznych, z przedsiębiorcą w roli czynnika syntetycznego”.

Każda definicja przedsiębiorstwa - a przytoczono ich tu zaledwie kilka - jest w jakimś stopniu zabarwiona subiektywizmem autora, a ponadto zawiera nie kompleksową, a selektywną charakterystykę tego podmiotu gospodarującego. Tymczasem „...przedsiębiorstwo jest kategorią obiektywną, posiada zatem obiektywne cechy jemu tylko właściwe, pozwalające odróżnić je od innych jednostek gospodarczych, choć trudne do pomieszczenia w definicji, najbardziej nawet rozwiniętej”.

Wśród różnych możliwych definicji małej firmy można wyodrębnić dwa podstawowe typy:

Definicje oparte na kryteriach ilościowych,

Definicje oparte na kryteriach jakościowych.

Do definicji przyjmujących za punkt wyjścia kryteria ilościowe należą m.in. definicje wykorzystujące bezwzględne miary wielkości, w tym m.in. wielkość zatrudnienia, wartość rocznych obrotów, wartość majątku trwałego, itd. Kryteria jakościowe wykorzystywane są w definicjach opierających się na takich cechach firmy, jak: finansowa niezależność, jedność własności i zarządzania, udział na rynku, struktura organizacyjna itd. Kryteria te mogą być wykorzystywane w formie czystej lub mieszanej, zależnie do celu dokonywanego podziału i metod grupowania firm.

1.1. Klasyfikacja przedsiębiorstw według kryteriów

jakościowych

Punktem wyjścia tej klasyfikacji jest przyjęcie tezy o wyodrębnianiu się ze struktury społecznej klasy średniej. „Klasa średnia to ta część społeczeństwa, której źródłem utrzymania nie jest jedynie nisko kwalifikowana praca najemna na niskich szczeblach drabiny organizacyjnej przedsiębiorstw.” Część klasy średniej, tzw. ekonomicznie samodzielna klasa średnia wykształca typowy dla niej, odrębny rodzaj przedsiębiorstw, u podstaw, którego leży ekonomiczna i prawna samodzielność właściciela. Samodzielność ta opiera się na prawie własności i oznacza, że właściciel firmy jest w stanie zrealizować, w przedsiębiorstwie na

własne ryzyko każdy zamiar, nie podlegając przy tym żadnej kontroli osób trzecich.

„Przedsiębiorstwa te charakteryzują się następującymi cechami jakościowymi:

Nacechowaniem społecznej struktury przedsiębiorstwa przez osobę właściciela. Zjawiska

tego na ogól nie definiowano, jednakże dość obszernie opisano jako laki stan rzeczy, w którym właściciel kreuje swoje przedsiębiorstwo jako organizm ekonomiczny i społeczny, intensywnie oddziaływają w swej codziennej pracy na wszelkie jego funkcje i we właściwy sobie sposób kształtując stosunki z zatrudnianymi pracownikami.

Szczególnym charakterem gospodarki finansowej przedsiębiorstwa, w tym zwłaszcza finansowaniem fazy tworzenia firmy najczęściej oszczędnościami przedsiębiorcy, a fazy rozwojowej - zyskiem firmy. Niski stopień wykorzystania kredytów czy pożyczek bankowych wynika z obaw przed zaciąganiem kredytów oraz z trudności w dostępie do zewnętrznych źródeł finansowania, m.in. ze względu na brak możliwości emisji akcji firmy.

Szczególną strukturą organizacyjną. Jej cechą znamienną jest jedno centrum decyzyjne, którym jest właściciel. On decyduje o formie i treści wszystkich podstawowych funkcji przedsiębiorstwa.”

Operowanie wyłącznie kryteriami jakościowymi prowadzi do zawężenia kategorię małych i średnich firm do tradycyjnych firm rzemieślniczych. Konsekwencją tego jest : nie docenienie rolę sektora małych firm w rozwoju społeczno-gospodarczym kraju oraz ograniczenie perspektyw rozwojowych tego sektora, co prowadzi do trudności w przygotowaniu i wprowadzeniu efektywnej polityki wsparcia małych i średnich przedsiębiorstw.

Dlatego względy praktyczne i polityczne przemawiają, więc za tym, aby kryteria jakościowe zostały uzupełnione łatwiejszymi w stosowaniu kryteriami ilościowymi. Zasadę taką przyjmuje np. opublikowany w Wielkiej Brytanii w 1971 r. Raport Boltona. Biorąc pod uwagę takie elementy, jak: liczba zatrudnionych, wielkość obrotów, rodzaj prowadzonej działalności, wyposażenie w środki produkcji, zalicza on do małych firm te podmioty, które:

w przypadku przemysłu przetwórczego - zatrudniają poniżej 200 pracowników,

w przypadku budownictwa - zatrudniają do 25 osób,

w przypadku handlu detalicznego - mają roczny obrót me przekraczający 50 tys. Funtów,

w przypadku transportu drogowego - posiadają nie więcej niż 6 pojazdów.

Obok tych kryteriów Raport Boltona wymienia dodatkowo trzy następne cechy decydujące o zaklasyfikowaniu do małych firm:

- cechę o charakterze ekonomicznym, wyrażającą się względnie małym udziałem na rynku,

cechę dotyczącą zarządzania, znajdującą swój wyraz w osobistym kierowaniu firmą przez jej właściciela lub współwłaściciela, a nie za pomocą sformalizowanej struktury kierowniczej,

cechę o charakterze właścicielskim, oznaczającą niezależność firmy; w tym ujęciu mała firma nie stanowi części dużego przedsiębiorstwa, a właściciele są w swoich podstawowych decyzjach wolni od kontroli zewnętrznej.

1.2. Klasyfikacja przedsiębiorstw według kryteriów

ilościowych

W większości krajów Unii Europejskiej jako podstawę definiowania małej firmy przyjmuje się na ogół kryteria ilościowe. Co prawda, w myśl Rekomendacji Komisji Europejskiej od czerwca 1996r. do małych i średnich przedsiębiorstw zalicza się firmy, w których zatrudnienie wynosi 0 - 249 osób włącznie, a obroty są mniejsze niż 40 mln ECU i firma posiada ekonomiczną niezależność. W praktyce jednak bardzo często stosowane są wcześniejsze, narodowe kryteria. I tak np. w Holandii do sektora małych i średnich przedsiębiorstw zalicza się firmy zatrudniające nie więcej niż 100 osób. W duńskiej statystyce przemysłowej do małych przedsiębiorstw zalicza się te, w których zatrudnienie nie przekracza 20 osób. We Francji formalna definicja odnosi się tylko do firm rzemieślniczych, w których zatrudnienie określone jest na poziomie do 10 osób plus do 5 uczniów i członków rodziny rzemieślnika. Również w Niemczech nie ma „oficjalnej” definicji małych podmiotów gospodarczych, a w analizach ekonomicznych i danych statystycznych do sektora małych firm zaliczane są firmy zatrudniające do 500 osób oraz te, w których roczny obrót nie przekracza 49,3 mln ECU. Ponieważ jednocześnie kraje te opracowują okresowe (roczne) raporty dotyczące stanu sektora małych firm, do celów tych analiz przyjmuje się kryterium liczby zatrudnionych i dodatkowo dzieli się małe firmy na:

bardzo małe firmy (0 - 9 zatrudnionych), które następnie można podzielić na przedsiębiorstwa samozatrudniające (0 zatrudnionych) i mikroprzedsiębiorstwa z zatrudnieniem 1 - 9 osób,

małe firmy zatrudniające 10-49 osób; w ramach tej grupy można wyodrębnić firmy o zatrudnieniu 10-19 i 20- 49 osób.

W innych, spoza Europy Zachodniej, krajach często przyjmuje się, że przedsiębiorstwa zatrudniające powyżej 100 pracowników należą już do firm dużych, natomiast do firm średniej wielkości kwalifikują się firmy zatrudniające 50 - 99 pracowników. Firmy, w których zatrudnienie wynosi 10 - 49 osób, zaliczają się do firm małych, natomiast pozostałe przedsiębiorstwa tworzą grupę mikroprzedsiębiorstw w jej skład wchodzą gospodarstwa domowe oraz przemysł domowy. Taka definicja pozwala stwierdzić, że 95% przedsiębiorstw w Stanach Zjednoczonych to firmy małe.

W stosowanym przez Główny Urząd Statystyczny podziale przedsiębiorstw przyjmuje się bardzo niskie liczby pracujących. W związku z tym do firm dużych zalicza się już przedsiębiorstwa o liczbie pracujących w przemyśle i w budownictwie - powyżej 50 osób, a w pozostałych rodzajach działalności - powyżej 20 osób; w innych krajach tego typu firmy są klasyfikowane jako średnie, a nawet małe. Natomiast do firm małych zalicza się przedsiębiorstwa o liczbie pracujących do 5 osób, bez względu na rodzaj prowadzonej działalności, a do firm średnich - firmy o liczbie pracujących 6 - 50 osób w przemyśle i w budownictwie oraz 6 - 20 osób w pozostałych rodzajach działalności; w innych krajach część tych firm tworzy kategorię mikroprzedsiębiorstw oraz firm małych.

Ministerstwo Finansów natomiast stosuje kryteria mieszane i nie formułujące definicji małej i dużej firmy. Definicja taka zawarta jest pośrednio w kryteriach ustanowionych np. w przepisach podatkowych. Do grupy najmniejszych podmiotów (mikroprzedsiębiorstw) zalicza się, więc takie firmy, które mają prawo do płacenia podatku dochodowego w formie ryczałtu kwotowego - karty podatkowej lub zryczałtowanego podatku dochodowego od przychodów osób fizycznych i które są zwolnione z obowiązku prowadzenia ksiąg.

Wielość stosowanych kryteriów i różnorodność spotykanych definicji skłania do zastanowienia się nad sensem tworzenia jednej, „uniwersalnej” definicji małych lub dużych przedsiębiorstw. Wydaje się, że znacznie większą praktyczną użyteczność mają te definicje i systemy klasyfikacji, które odpowiadają konkretnym potrzebom definiującego oraz mogą:

stanowić punkt wyjścia sformułowania i wdrożenia efektywnej polityki promowania i wspierania rozwoju sektora małych i średnich przedsiębiorstw, w tym przypadku najlepszym sposobem byłoby wykorzystanie kryteriów mieszanych,

być podstawą tworzenia czytelnych i porównywalnych zbiorów statystycznych, służących analizom społeczno-ekonomicznym, badaniom tempa i dynamiki przeobrażeń, ich kierunku, struktury gałęziowej i terytorialnej itd.; w tym przypadku definiowanie pojęcia małej firmy powinno być dokonywana wyłącznie na podstawie kryteriów ilościowych,

stać się podstawą budowania efektywnego systemu finansowania rozwoju małej firmy, obejmującego, z jednej strony, system podatkowy, z drugiej zaś system zewnętrznego zasilenia finansowego (kredyty, pożyczki, poręczenia, subwencje, ulgi); i w tym przypadku zakwalifikowanie firmy do małych firm powinna być dokonywana wyłącznie na podstawie kryteriów jakościowych.

Główny wysiłek powinien zmierzać w kierunku zdefiniowania pojęcia sektora małych firm, które będzie miało największy walor użytkowy przy wytyczaniu i wdrażaniu polityki wsparcia rozwoju tego sektora.

Z tego punktu widzenia wydaje się, że wśród kryteriów jakościowych definicja małej firmy powinna uwzględniać następujące czynniki:

Niezależność decyzyjną - na podejmowane decyzje nie mają wpływu żadne zewnętrzne autorytety, np. władze administracyjne, kierownictwo organizacji gospodarczych itd., a także nie przysługuje im prawo nadzoru nad działalnością firmy,

Niezależność finansową od dużych przedsiębiorstw,

Brak, głównie finansowych, możliwości zatrudniania na stałe specjalistów odpowiadających za poszczególne sfery działalności firmy (finanse, marketing, organizacja produkcji itd.), co wyklucza zaliczanie do małych niezależnych przedsiębiorstw takich jednostek gospodarczych, które wchodzą w skład spółek działających na zasadach holdingu.

Brak dostępu do źródeł finansowania oferowanych przez rynek kapitałowy.

Nie wydaje się konieczne akcentowanie w definicji często wskazywanego „małego udziału” firmy na rynku, gdyż wymagałoby to określenia: wielkości, od której udział na rynku należy uważać za zbyt duży oraz zasięgu rynku, gdyż bardzo często nawet bardzo małe firmy mają znaczny udział (niekiedy są nawet monopolistą) w określonym wąskim segmencie lokalnego czy regionalnego rynku. Nie wydaje się również nieodzowne podkreślanie jedności własności i kierowania jako kryterium klasyfikacji. Obecnie wielu przedsiębiorców posiada więcej niż jedną firmę, a wśród małych firm rośnie udział podmiotów działających w formie spółek - cywilnych lub handlowych. W wielu takich spółkach właściciele są albo pasywni, albo dysponują mniejszościowymi udziałami, co wyklucza bezpośrednią kontrolę nad działalnością firmy. Pojawia się, więc dość specyficzna forma małej firmy, w której własność jest częściowo oderwana od bezpośredniego zarządzania.

2. Systematyzacja małych firm

Podział firm na małe, średnie i duże jest tylko jednym z możliwych sposobów podziału i grupowania podmiotów gospodarczych. Oprócz takiej, klasyfikacji możliwe są również inne, w tym, np. z punktu widzenia formy i charakteru własności (publiczne - prywatne, własność jednej osoby - spółka wielu osób fizycznych lub prawnych, firma rodzinna - firma stanowiąca własność innych osób niebędących rodziną, itd.), położenia geograficznego, formy organizacyjno-prawnej (firmy osób fizycznych - osób prawnych, spółki cywilne, jawne, z ograniczoną odpowiedzialnością, spółki akcyjne itd.).

Nieco odmienny punkt widzenia zastosowano przy kolejnym podziale:

firmy rosnące - tj. firmy związane z nowym rynkiem, który wymaga, aby firma rosła, gdyż wzrost staje się dla niej jedyną możliwością „przeżycia” na danym rynku,

firmy stabilne - tzn. firmy usytuowane w spokojnej niszy, gdzie korzyści skali nie odgrywają istotnej roli, a możliwości zwiększenia sprzedaży na danym rynku są ograniczone.14

Na uwagę zasługują również dwa kolejne typy firm - firmy martwo urodzone i firmy - meteory. Obie te formy mają krótki cykl życia i są szczególnym przypadkiem stabilnych małych firm.

Firmy martwo urodzone są firmami, które najczęściej nie osiągają fazy „dojrzałości” w rozwoju swojego produktu, wobec czego nie są zdolne do uzyskiwania wysokich dochodów. Tworzone są z reguły przez ludzi mających (bardzo) dobre kwalifikacje techniczne (technicy, inżynierowie), nie przygotowanych jednak do zarządzania przedsiębiorstwem.

Firmy - meteory opierają się najczęściej na innowacjach produktowych i zakładane są przez energicznych przedsiębiorców. Tego rodzaju przedsiębiorstwa rosną bardzo szybko, najczęściej nie mają jednak właściwie wykształconych struktur administracyjnych i zarządczych o dobrze określonych kompetencjach, wobec czego upadają, nie osiągając często fazy „dojrzałości”.

Podział małych firm na firmy rosnące i stabilne odzwierciedla cechy osobowe tworzących je przedsiębiorców. Osoby przedkładające ciche, spokojne i rodzinne życie nad bardziej dynamiczne i ryzykowne nie mogą tworzyć firm rosnących, gdyż wkrótce doprowadziłyby je do upadku. Skłonne są raczej tworzyć firmy o stabilnym rodzaju działalności i niewielkim stopniu ryzyka. Takie stabilne firmy mają z reguły zasięg lokalny, prowadzą działalność najczęściej w sferze usług, a w przypadku działalności produkcyjnej - ich celem jest produkcja wyrobów pracochłonnych, o niższej kapitałochłonności, często wysokiej jakości, wykonywanych na indywidualne zamówienia. Osoby preferujące życie dynamiczne i ryzykowne zakładają przeważnie firmy wymagające m.in. wyższego zaangażowania kapitału, wiążące się z wyższym stopniem ryzyka, wykorzystujące bardziej skomplikowane techniki wytwarzania. Firmy te są najczęściej zaliczane do rosnących.

Na klasyfikację przedsiębiorstw można także spojrzeć z punktu widzenia procesów założycielskich i wyróżnić je w następujący sposób:

Przedsięwzięcia zastępujące pracę polegają na utworzeniu własnej firmy jako ucieczki od bezrobocia i są podejmowane przez osoby, które są zagrożone utratą pracy albo już ją utraciły lub nie mogą jej otrzymać,

Przedsięwzięcie stylu życia. Pewni przedsiębiorcy rozmyślnie porzucają dotychczasowe zajęcie dla danego przedsięwzięcia, nie oczekując nawet wyższych dochodów, lecz jedynie niezależności i satysfakcji z pracy. Przedsięwzięcia te powstają dzięki: 1) brakowi konkurencji np.: zajęcie niszy rynkowej, niedostrzeżonej wcześniej lub zbyt małej, aby stała się atrakcyjna dla innych, 2) istnieniu barier wejścia np.: praw patentowych będących własnością danego przedsiębiorcy, wymogów kwalifikacyjnych, pozwalających osiągać wysokie dochody przy relatywnie niskiej skali działania itd.,

Wysoko dochodowe, stabilne małe przedsięwzięcia,

Szybko rosnące przedsięwzięcia, które są usytuowane podobnie jak przedsięwzięcia wysoko dochodowe, z tym, że związane są z dużym lub rosnącym rynkiem umożliwiającym ich gwałtowny rozwój15.

3. Rola małych firm

Odpowiedzi na pytanie o sam sens istnienia sektora małych firm już wiele lat temu udzielił Schumpeter, gdy sformułował swą znaną tezę o „kreatywnej destrukcji”. Według niej, kapitalizm nie mógłby istnieć bez ciągłego rodzenia się nowych firm powstających na gruzach tych, które upadły. Dzięki temu zdrowa kapitalistyczna gospodarka podlega wciąż reinkarnacji, jest w ciągłym procesie transformacji wiodącej ją na coraz wyższy poziom. Jednak proces upadania starych i rodzenia się nowych firm, a więc formowania się sektora małych firm, nie przebiega wszędzie jednakowo. Gospodarcze i społeczne funkcje pełnione przez małe przedsiębiorstwa zależą zarówno od osiągniętego już poziomu rozwoju gospodarczego, jak i ustroju społeczno-politycznego. Nawet w krajach o podobnym poziomie gospodarki rola małych przedsiębiorstw jest inna, a stan rozwoju zróżnicowany. Odmienna jest bowiem polityka promocji tego sektora, kultura przedsiębiorcza i stosunek społeczeństwa do inicjowania i prowadzenia działalności gospodarczej przez członków danej społeczności.

Jeszcze w latach pięćdziesiątych i sześćdziesiątych w Europie i w stanach Zjednoczonych królowały wielkie korporacje, ale już w latach siedemdziesiątych można było zauważyć odwrócenie tej tendencji i zmierzanie w kierunku stopniowego zwiększania roli małych firm w gospodarce. Jest wiele przyczyn zaistniałej sytuacji, oto najważniejsze z nich:

Zmiany techniki wytwarzania i usług. Sądzić można, że prawdopodobnie rewolucja technologiczna i związane z nią: miniaturyzacja i specjalizacja oraz zrutynizowanie procedur i reżimów technologicznych spowodowały w latach siedemdziesiątych dekoncentrację produkcji i usług.

Rozwój sektora usług. Zapotrzebowanie na usługi rośnie w ostatnich latach gwałtownie, zwłaszcza na reklamę, badania rynku itd. Ponieważ przeciętna wielkość firm usługowych jest mniejsza niż w przemyśle, ma to oczywiście wpływ na zmniejszenie się przeciętnej wielkości firmy w całej gospodarce. W ten sposób względny wzrost usług wpływa na względny spadek wielkości firm, wywołany jedynie zmianami sektoralnymi.

Wzrost konkurencji Trzeciego Świata i spadek międzynarodowej konkurencyjności dużych firm. Duże firmy są w większym stopniu niż małe eksporterami. Stąd zmiany konkurencyjności eksportu uderzają głównie w firmy duże. Te zaś, przesuwając część produkcji do małych firm wykorzystując system podkontraktów i kooperacji próbują redukować koszty własnej działalności. Również zmiany w otoczeniu rynku, w tym m.in. wzrost ryzyka i niepewności na wielu rynkach, rosnąca konkurencja zagraniczna, zmiany w kursach wymiany walut, zmiany popytu, są czynnikami zwiększającymi na wielu rynkach przewagę konkurencyjną małych firm.

Zmiany na rynkach czynników produkcji, zwiększające dostęp małych firm zarówno do rynku pracy, jak i kapitału.

Wzrost cen energii i spadek światowego popytu. Wzrost cen energii w początku łat siedemdziesiątych miał o wiele silniejszy wpływ na duże niż na małe firmy, ponieważ duże firmy w większym stopniu są uzależnione od zmiany ceny energii, powodującej znaczniejszy wzrost cen ich produktów. Miał on ponadto istotny wpływ na spadek tempa wzrostu gospodarczego krajów, przyczyniając się, obok zmian w technologii i wzrostu konkurencji zagranicznej, do zwiększenia stopy bezrobocia. Wzrost bezrobocia z kolei uważać należy za ważny czynnik rozwoju małych firm, gdyż bezrobotni w większym stopniu skłonni są do zakładania własnych przedsiębiorstw niż osoby mające zapewnione w miarę stabilne miejsce pracy i wynagrodzenie.

Efekt makroekonomiczny, którego źródłem są zmiany wywołane okresem gospodarczej recesji lub prosperity, powodujących różny skutek w różnych sektorach i przemysłach. Na ogół jednak obserwuje się znaczną ekspansję sektora małych firm w okresach recesji, stąd widoczny jest wówczas przyspieszony rozwój tego sektora.

Czynniki polityczne, promocja kultury przedsiębiorczej i antyrządowe uprzedzenia. W latach siedemdziesiątych i na początku lat osiemdziesiątych w wyborach zwyciężały partie prawicowe, a ustanowione przez nie rządy musiały redukować rolę państwa w gospodarce, dając więcej miejsca grze sił rynkowych. Tego rodzaju postępowanie prowadziło do wzrostu konkurencji małych firm z dużymi. Podjęte zostały równocześnie różne, wynikające także z pobudek politycznych, formy wspierania małych przedsiębiorstw, których właściciele stanowią w dużym stopniu elektorat partii prawicowych.

Moda i zmiana gustów. Wzrost popytu na wyroby i usługi coraz bardziej zróżnicowane i coraz lepiej dostosowane do indywidualnych gustów klientów powiększa nisze rynkowe dostępne dla małych firm. W tym przypadku firmy małe, często rzemieślnicze, są zdolne wytwarzać wysokiej jakości produkty i sprzedawać je z powodzeniem na wybranych rynkach. Firmy takie mogą się utrzymać na rynku nawet wówczas, gdy spada popyt na standardowe produkty wykonywane przez duże przedsiębiorstwa na masową skalę,

Zmiany w strategii dużych firm, przejawiające się przede wszystkim w mniej agresywnym inwestowaniu i procesach restrukturyzacji dużych przedsiębiorstw. Efektem tych zmian jest tworzenie korzystniejszego klimatu dla funkcjonowania małych firm.

Również w Polsce ustrój nieprzychylny rozwojowi sektora małych firm przechodzi szybko w zapomnienie. „Po okresie radykalnego dyskryminowania prywatnej działalności gospodarczej w ogóle, które przejawiało się w stosowaniu doraźnych „domiarów” podatkowych, reglamentacji inicjatyw założycielskich czy ograniczania możliwości dawania zleceń zakładom prywatnym przez przedsiębiorstwa państwowe, udział sektora prywatnego w tworzeniu dochodu narodowego poza rolnictwem szacowany był na ok. 4%. Warto zauważyć, że samo zniesienie zasady reglamentacji inicjatyw zakładania nowych firm w roku 1988 nie stworzyło warunków wystarczająco dynamicznego rozwoju tej grupy przedsiębiorstw, ponieważ występujące wówczas niedobory towarów mogących służyć jako surowce i półprodukty i uzasadniana nimi reglamentacja uniemożliwiały normalne funkcjonowanie tego sektora gospodarki. Dopiero radykalna polityka antyinflacyjna, znosząca praktycznie zjawisko inflacji tłumionej i nagminnie występujących niedoborów umożliwiła rozwój sektora małych przedsiębiorstw w Polsce po roku 1990.16

Zmienił się system polityczny na bardziej przyjazny, dzięki czemu pozycja sektora małych firm w Polsce z każdym rokiem jest coraz większa i osiąga miejsce należne mu w gospodarce rynkowej.

Obok wielu funkcji pełnionych przez sektor małych firm w gospodarce rynkowej szczególnie ważne są jego funkcje gospodarcze, do których można zaliczyć:

aktywny udział w procesie zmian w strukturze przemysłowej kraju, inicjowanie powstawania i rozwoju nowych dziedzin produkcji, rodzajów usług,

odgrywanie ważnej roli w formowaniu się prywatnej własności środków produkcji, przejęcie i produkcyjne zagospodarowanie części maszyn i wyposażenia prywatyzowanych wielkich państwowych przedsiębiorstw i wydzielenie z nich wielu mniejszych jednostek,

wchłonięcie i zagospodarowanie znacznych zasobów siły roboczej, uwolnionej w wyniku racjonalizacji funkcjonowania sektora publicznego,

zbudowanie koniecznej dla efektywnego funkcjonowania całego systemu gospodarczego ekonomicznej infrastruktury,

wymuszenie zmian w prawnych uregulowaniach sprzyjających rozwojowi małych podmiotów gospodarczych.

Rozdział II

Finansowanie przedsiębiorstwa

2.1. Istota finansowania

Funkcjonowanie małej firmy, podobnie jak każdego podmiotu gospodarczego, wiąże się z pozyskiwaniem czynników umożliwiających działalność gospodarczą (czynników produkcji), z ich transformacją (przetwarzaniem) oraz sprzedażą uzyskanych efektów działalności. Zarówno w przypadku pozyskiwania czynników produkcji, jak i sprzedaży efektów działalności firma uczestniczy w transakcjach rynkowych, którym nierozerwalnie towarzyszy pieniądz. Zjawisko pozyskiwania Środków finansowych oraz gospodarowanie nimi - sposób wykorzystania zasobów finansowych w celach działalności gospodarczej firmy - jest domeną finansów przedsiębiorstw.

Finanse przedsiębiorstw obejmują trzy podstawowe obszary:

zarządzanie kapitałem;

finansowanie (zaopatrzenie w kapitał);

zastosowanie kapitału (inwestycje).

Rys. 1. Finanse przedsiębiorstwa

Zarządzanie kapitałem wiąże się z takimi poczynaniami, które prowadzą do osiągania:

nadwyżki przychodów nad kosztami, co decyduje o zdolności firmy do generowania zysków;

nadwyżki wpływów nad wydatkami, co warunkuje utrzymanie płynności finansowej, czyli możliwości wywiązywania się firmy zarówno z krótko jak i z długoterminowych zobowiązań finansowych.

Zarządzanie finansami nierozerwalnie wiąże się z takim kojarzeniem decyzji bieżących i długoterminowych, które w konsekwencji prowadzą do maksymalizacji zysków w dłuższym okresie. Finansowanie może być rozumiane jako zaopatrzenie przedsiębiorstwa w kapitał. W takim ujęciu sprowadza się ono do pozyskiwania niezbędnych środków finansowych.

Można wyróżnić dwie formy finansowania:

aktywne - lokowanie kapitału w innym przedsiębiorstwie;

pasywne - finansowanie własnego przedsiębiorstwa.

Zastosowanie kapitału (inwestycje) - to działania przesądzające o wykorzystaniu pozyskanych środków. Względy racjonalnego zastosowania kapitału dyktują konieczność poprzedzenia decyzji inwestycyjnej analizą danego projektu, która uwzględniałaby przepływ środków pieniężnych związanych z jego finansowaniem. Przepływ środków wiąże się z wydatkami na realizację projektu oraz wpływami środków pieniężnych w okresie jego eksploatacji. Należy wyraźnie podkreślić fakt, że nawet najdoskonalsze i najbardziej wyrafinowane techniki analityczne mogą prowadzić do błędnych decyzji, jeżeli szacunek strumieni środków pieniężnych nie będzie przeprowadzony z zadowalającą dokładnością.

W przedsiębiorstwie występują procesy rzeczowe i finansowe, które są przeciwstawne. Przejawem procesów rzeczowych jest strumień dóbr, a procesów ekonomiczno-finansowych - strumień pieniężny. Zaopatrzenie w czynniki produkcji wymaga wydatków (odpływu gotówki), a rezultatem sprzedaży wyrobów i usług są wpływy gotówki. Jest oczywiste, że kierunek przepływu pieniądza jest przeciwny do kierunku przepływu produktów (dóbr, usług). Procesy ustalania potrzeb kapitałowych przedsiębiorstwa oraz uzyskiwania potrzebnych środków finansowych muszą w takim stopniu wyprzedzać proces produkcji, by mógł on odbywać się w sposób niezakłócony.

Zagadnienie finansowania przedsiębiorstwa bywa rozmaicie rozumiane w zależności od punktu odniesienia. Może być rozpatrywane w różnych płaszczyznach uwzględniających np.:

strukturę kapitału przedsiębiorstwa (własny i obcy);

gwarancje prawne (zabezpieczenie: kredytu, pożyczki, leasingu itp.);

formę kapitału (gotówka, bezgotówkowy pieniądz bankowy, forma rzeczowa);

okres angażowania kapitału (długo, krótkoterminowy);

przekształcenia w strukturze kapitału (stały, obrotowy).

W zależności od stopnia szczegółowości rozważań (uwzględnienia różnych punktów odniesienia) można mówić o finansowaniu w węższym i szerszym ujęciu. Finansowanie w szerokim ujęciu najczęściej jest rozumiane jako wszelkie działania i przedsięwzięcia mające na celu pozyskanie kapitału zarówno krótko-, jak i długoterminowego. Natomiast w przypadku pozyskiwania kapitału danego rodzaju, na konkretne cele oraz na określony okres mamy do czynienia z finansowaniem w węższym ujęciu. Przykładem takiego finansowania może być: kredyt inwestycyjny, finansowanie inwestycji poprzez wniesienie lub powiększenie udziałów itp.

Należy zauważyć, że finansowanie może odbywać się za pomocą kapitału rzeczowego. Taka sytuacja występuje wówczas, gdy osoba przejmująca udziały wnosi aporty albo przejmując akcje, wnosi ekwiwalent w formie rzeczowej.

2.2. Potrzeby i zasady finansowania

Każda działalność gospodarcza wymaga odpowiednich środków na jej prowadzenie. Niezbędne są środki produkcji, takie jak: grunty, budynki, maszyny i urządzenia produkcyjne, surowce i materiały. Istnieje potrzeba opłacenia siły roboczej oraz innych czynników produkcji (energia, paliwa, woda itp.).

Wszystkie wspomniane czynniki produkcji muszą być sfinansowane. Firma, zatem staje przed problemem zgromadzenia odpowiednich Środków finansowych na jej funkcjonowanie.

Normalne funkcjonowanie firmy zawsze łączy się koniecznością zaspokojenia potrzeb finansowych, związanych zarówno z działalnością bieżącą, jak i rozwojową (inwestycyjną). Podejmowanie lub rozszerzanie działalności gospodarczej wymaga stworzenia zasobów majątkowych lub ich zwiększenia, a w konsekwencji pojawią się potrzeby finansowe. Analizując możliwości zaspokojenia tych potrzeb, należy uwzględnić podstawowe zasady finansowania.

Zasada I. Środki trwałe i długoterminowo związany majątek obrotowy należy

finansować kapitałem własnym lub długoterminowym kapitałem

obcym.

Należy dążyć do pokrycia środków trwałych kapitałem własnym. Im większy jest udział kapitału własnego, tym firma dysponuje większą swobodą (niezależnością) działania. Przyjmuje się, że przynajmniej 2/3 środków trwałych należy finansować kapitałem własnym. Nie jest to jednak generalna zasada, a przy ocenie tego udziału warto odnieść jego poziom do średniej branżowej.

Wskaźnik pokrycia majątku pozwala stwierdzić, czy omawiana zasada jest spełniona.

Kapitał własny + długoterminowy kapitał obcy

Wskaźnik pokrycia majątku =

Majątek trwały

Wartość powyższego wskaźnika nie powinna być mniejsza od 1. Jeżeli jego wartość jest mniejsza od l, to należy rozważyć możliwość jego zwiększenia.

Zasada 2. Inwestycje w zakresie majątku trwałego należy finansować

kapitałami własnymi lub obcymi długoterminowymi.

Finansowanie inwestycji kapitałami długoterminowymi zmniejsza ryzyko gospodarcze przedsięwzięcia. Nie występuje, bowiem potrzeba cyklicznego pozyskiwania środków finansowych.

Angażując kapitał w działalność inwestycyjną, wskazane jest przeanalizowanie okresu zwrotu nakładów inwestycyjnych. Jego długość można oszacować w następujący sposób:

Wydatki inwestycyjne

Okres zwrotu (w latach) =

Zysk netto + amortyzacja

Zasada 3. Dochodowość przedsiębiorstwa i zadłużenie muszą pozostawać w

odpowiednio wyważonych proporcjach.

Dochodowość w tym przypadku jest rozumiana jako nadwyżka pieniężna generowana przez firmę (cash flow). Przedstawia, zatem wygospodarowane samodzielnie przez przedsiębiorstwo środki, którymi może ono dysponować.

Wykorzystując uproszczoną formułę cash flow, rozumianą jako suma zysku netto i amortyzacji, lepiej jest posługiwać się pojęciem zadłużenie netto, gdyż forma uproszczona cash flow nie uwzględnia gotówki (Środków płynnych), jaką dysponuje firma.

Zadłużenie netto można oszacować, odejmując od kapitałów obcych (zadłużenia długo i krótkoterminowego) środki płynne. W tej sytuacji okres spłaty długu poprzez cash flow można obliczyć:

Zadłużenie netto

Spłata zadłużenia (w latach) =

Cash flow

Oszacowanie okresu spłaty zadłużenia ma tę zaletę, że wyrażenie spłaty w ujęciu czasowym jest bardziej komunikatywne niż w wielkościach absolutnych. Szybkość spłaty zadłużenia jest uzależniona od branży. Jednak jest oczywiste, że im krótszy jest okres spłaty, tym korzystniejsza jest sytuacja finansowa firmy. Pogarszanie się wskaźnika spłaty zadłużenia (wydłużanie się okresu spłaty) sygnalizuje fakt zmniejszenia się dochodowości firmy albo zwiększenia się zadłużenia.

Zasada 4. Należy pozyskać wystarczającą ilość środków krótkoterminowych, aby można było w każdej sytuacji sfinansować często zmieniający się majątek obrotowy.

Wiedza o płynności finansowej firmy ma podstawowe znaczenie w procesie zarządzania. Zmiany majątku obrotowego netto oraz zakres tych zmian są odbiciem sytuacji finansowej. Majątek obrotowy netto bywa nazywany kapitałem pracującym (working capital) i jest rozumiany jako różnica między wartością majątku obrotowego (aktywa bieżące), i zobowiązaniami krótkoterminowymi (bieżącymi).

Planowanie finansowe powinno uwzględniać następujące zagadnienia:

określenie wielkości środków finansowych niezbędnych do prowadzenia działalności operacyjnej przedsiębiorstwa;

ustalenie możliwości finansowania własnymi środkami wewnętrznymi oraz określenie zapotrzebowania na kapitał zewnętrzny;

wybór najkorzystniejszych zewnętrznych źródeł kapitału (nowa emisja akcji, zaciągnięcie długo lub krótkoterminowych kredytów bankowych, uzyskanie kredytu kupieckiego);

określenie wielkości i struktury kapitału do prowadzenia działalności operacyjnej;

określenie sposobów osiągnięcia najkorzystniejszej relacji między przychodami finansowymi i kosztami ich uzyskania oraz określenie optymalnego wyniku finansowego i nadwyżki pieniężnej netto.

2.3. Formy finansowania

Przedsiębiorstwo w swej działalności wykorzystuje kapitał pochodzący z różnych źródeł. Z punktu widzenia źródła pochodzenia kapitału możemy wyróżnić: finansowanie zewnętrzne i wewnętrzne.

W przypadku finansowania zewnętrznego przedsiębiorstwo pozyskuje środki finansowe z zewnątrz, czyli spoza przedsiębiorstwa. Wyróżnia się, zatem finansowanie:

własne, np. poprzez wkłady i udziały;

obce, np. pozyskanie środków z rynku pieniężnego lub kapitałowego (w formie krótkookresowych kredytów bankowych i pożyczek długoterminowych).

Finansowanie wewnętrzne bazuje na przekształcaniu dóbr rzeczowych w środki finansowe i może się odbywać poprzez:

przekształcenia majątkowe (zmiana struktury kapitału), inwestycje z odpisów amortyzacyjnych, przyspieszenie obrotu kapitału, zmniejszenie majątku przez sprzedaż;

kształtowanie kapitału, tworzenie długoterminowych rezerw i zatrzymywanie zysków w przedsiębiorstwie.

Wewnętrzne |

Zewnętrzne |

|||

Własne |

Obce |

|||

Zwolnienie kapitału |

Zysk zatrzymany |

Wnoszone kapitały |

Zobowiązania długoterminowe |

Zobowiązania krótkoterminowe |

Rys. 2. Finansowanie przedsiębiorstwa

Finansowanie własne najczęściej oznacza pozyskiwanie środków z wypracowanego zysku (finansowanie wewnętrzne) lub z wkładów i z udziałów (finansowanie zewnętrzne). W przypadku finansowania własnego zewnętrznego powstaje nowa sytuacja prawna udziałowców i współwłaścicieli. Natomiast w przypadku zatrzymania zysku (samofinansowania) sytuacja prawna współwłaścicieli nie zmienia się.

W krajach o rozwiniętej gospodarce rynkowej finansowanie obce oznacza wykorzystywanie kredytów oraz środków zgromadzonych na długoterminowych rezerwach celowych.

Należy podkreślić, że w przypadku zewnętrznego finansowania własnego podmiot wnoszący kapitał do przedsiębiorstwa staje się jego właścicielem lub współwłaścicielem.

Przykładowymi źródłami finansowania mogą być:

I. Finansowanie własne poprzez:

A. Zwolnienie kapitału

Przyspieszenie obrotu kapitału (np. zapasy, należności).

2. Przeniesienie środków (np. sprzedaż zbędnych środków

trwałych).

3. Finansowanie z amortyzacji.

4. Finansowanie z własnego kapitału.

B. Finansowanie z zysku zatrzymanego.

II. Finansowanie obce:

A. Krótkoterminowe:

Zobowiązania handlowe (dług za surowce, materiały, towary

i usługi).

2. Kredyty dostawców.

3. Wstrzymane zapłaty.

4. Kredyty bankowe krótkoterminowe (w rachunku bieżącym,

lombardowy, akceptacyjny).

5. Rezerwy na zobowiązania.

B. Średnioterminowe:

1. Kredyt dostawców na urządzenia (inwestycyjne).

2. Częściowo zachowane zaliczki.

3. Kredyty bankowe średnioterminowe.

C. Długoterminowe:

1. Kredyty inwestycyjne.

2. Kredyty długoterminowe.

3. Pożyczki.

2.4. Kredyt bankowy

Udzielanie kredytów jest jedną z podstawowych czynności operacyjnych banków komercyjnych, które pełnią funkcję wyspecjalizowanego pośrednika finansowego. Ich działalność najczęściej obejmuje równoczesne przyjmowanie depozytów i udzielanie kredytów. Jak każda działalność gospodarcza wiąże się z pewnym ryzykiem.

Ryzyko kredytowe wynika z ewentualnego, trudnego do przewidzenia, opóźnienia w spłacie kredytu i należnych odsetek czy nawet utraty wierzytelności. Chcąc zmniejszyć ryzyko kredytowe, banki podejmują działania polegające na:

selekcji wniosków kredytowych na podstawie analizy sytuacji majątkowej i zdolności kredytowej potencjalnego kredytobiorcy;

ocenie założeń projektów przedsięwzięć gospodarczych;

wymaganiu od kredytobiorcy złożenia odpowiednich zabezpieczeń zwrotu kredytu i należnych odsetek.17

Obowiązujące w Polsce przepisy prawne warunkują przyznanie kredytu zdolnością kredytową kredytobiorcy, czyli zdolnością do spłaty kredytu wraz z odsetkami. Ocena wiarygodności kredytowej jest domeną kredytodawcy i nie może być przedmiotem negocjacji.

Jednym z głównych źródeł informacji o kredytobiorcy, jego sytuacji majątkowej i zdolności kredytowej jest wniosek kredytowy. Prawidłowe wypełnienie wniosku ma podstawowe znaczenie w negocjacji warunków kredytowania oraz dla podpisania umowy kredytowej.

Umowa kredytowa zawsze powinna być sporządzona na piśmie i zawierać uzgodnienia określające18:

strony umowy;

kwotę i walutę kredytu;

cel, na który kredyt został udzielony;

zasady i termin spłaty kredytu;

wysokość oprocentowania kredytu i warunki jego zmiany;

sposób zabezpieczenia spłaty kredytu;

uprawnienia banku związane z kontrolą wykorzystania i spłaty kredytu;

terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych;

wysokość prowizji, jeżeli umowa ją przewiduje;

warunki dokonywania zmian i rozwiązania umowy.

Udzielane przez banki kredyty są bardzo różnorodne. Ich charakter i forma zależą m.in. od przeznaczenia, okresu kredytowania i formy zabezpieczenia. Podejmując, zatem próbę ich systematyzowania (klasyfikowania), należy przyjąć konkretne kryterium, którym może być np.:

przedmiot kredytu,

okres kredytowania,

forma kredytu,

sposób jego zabezpieczenia,

waluta kredytu.

Biorąc pod uwagę przedmiot kredytu, wyróżnia się dwa rodzaje kredytów.

Kredyty obrotowe - przeznaczone na finansowanie bieżącej działalności gospodarczej firmy. Mogą być wykorzystane na zakup surowców i materiałów, sfinansowanie bieżących transakcji czy wypłatę wynagrodzeń. W naszej praktyce przyjmują one różną formę.

Kredyty inwestycyjne - finansujące działalność rozwojową firmy. Jeżeli wiążą się z rozszerzaniem majątku trwałego firmy, to mają one najczęściej charakter kredytu długoterminowego.

Uwzględniając okres kredytowania rozróżnia się w polskiej praktyce bankowej trzy rodzaje kredytów.

Kredyty krótkoterminowe - okres kredytowania nie przekracza najczęściej jednego roku.

Kredyty średnioterminowe, których okres kredytowania trwa od jednego roku do trzech (lub pięciu) lat.

Kredyty długoterminowe udzielane na okresy wieloletnie, w naszej praktyce przekraczające trzy lata (lub pięć lat).

Forma kredytu jako kryterium pozwala wyróżnić:

kredyt w rachunku bieżącym;

kredyt w rachunku kredytowym;

kredyty dyskontowe;

kredyty akceptacyjne;

kredyty związane ze skupem faktur;

kredyty związane z leasingiem.

Kredyt w rachunku bieżącym (conto corrente) nierozerwalnie wiąże się z koniecznością prowadzenia przez bank kredytujący rachunku bieżącego kredytobiorcy. Umowa kredytowa umożliwia kredytobiorcy doprowadzenie do powstania debetu na rachunku bieżącym, co pozwala firmie - kredytobiorcy dysponować środkami finansowymi większymi niż faktycznie zostały zgromadzone na jej rachunku bieżącym. Kredyt ten może przyjąć formę kredytu otwartego (in blanco). W tym przypadku bank zobowiązuje się finansować, w czasie obowiązywania umowy, zobowiązania kredytobiorcy do określonej w umowie wysokości. Ta forma kredytu ma charakter odnawialny. Rachunek bieżący pełni zarówno funkcję rachunku kredytowego, jak i rachunku rozliczeniowego.

Kredyt w rachunku bieżącym jest praktyczną formą kredytowania działalności eksploatacyjnej firmy, gdyż pozwala na elastyczne jej kredytowanie. Jest on wykorzystywany w zależności od sytuacji płatniczej kredytobiorcy, a bieżące wpływy na rachunek przedsiębiorstwa automatycznie zmniejszają jego zadłużenie. Fakt ten sprzyja racjonalnemu wykorzystaniu kredytu i zmniejszeniu jego kosztów ( odsetek).

Podstawowym celem kredytu w rachunku bieżącym jest utrzymanie bieżącej płynności przedsiębiorstwa. W związku z potrzebą szybkiego realizowania doraźnych zobowiązań powstała specyficzna forma kredytu w rachunku bieżącym tzw. kredyt kasowy. Jego środki mają zastąpić chwilowe niedobory gotówki w kasie firmy. Dlatego kredytobiorca zainteresowany jest, aby kredyt był udzielany niemal natychmiast (w bardzo krótkim terminie). Podobnie jego spłata powinna nastąpić w ciągu kilku dni. Ta forma finansowania najczęściej służy do opłacania drobnych, lecz pilnych zobowiązań firmy. Kredyt kasowy może otrzymać jedynie sprawdzony i dobrze znany klient banku.

Kredyt w rachunku kredytowym zostaje uruchamiany przez założenie kredytobiorcy wyodrębnionego rachunku, który służy do ewidencjonowania przebiegu wykorzystania i spłaty tego kredytu. Może funkcjonować jako kredyt krótko - lub średnioterminowy.

Omawiany kredyt w praktyce przyjmuje różne formy. Najczęściej występuje w formach przedstawionych niżej:

Kredyt docelowy służy do sfinansowania konkretnej transakcji i nie może być odnawiany,

Kredyt na wymagalne zobowiązania przeznaczany jest na sfinansowanie wymagalnych zobowiązań w okresach przejściowych trudności płatniczych kredytobiorcy,

Kredyt kasowy ma charakter podobny jak kredyt kasowy w rachunku bieżącym, jedyną różnicą jest fakt, że jego uruchomienie wymaga otwarcia rachunku kredytowego,

Kredyt sezonowy występuje, gdy wpływy ze sprzedaży produkcji lub usług są istotnie przesunięte w czasie w stosunku do nakładów eksploatacyjnych. Może to wynikać ze specyfiki produkcji. Zjawiska takie występują np. w przetwórstwie płodów rolnych. Kredyt sezonowy w tym przypadku może być przeznaczony na skup płodów rolnych,

Linia kredytowa stwarza możliwość sukcesywnego i powtarzalnego kredytowania pewnych transakcji, np. dostaw określonych surowców, materiałów, towarów czy świadczonych usług.

Kredyt dyskontowy - instytucja kredytująca (bank) wyraża zgodę na przyjmowanie weksli przed terminem ich wymagalności, dyskontując je od daty przyjęcia do daty zapłaty. Bank otwiera linię kredytowo-dyskontową, w ramach, której wyraża zgodę na przyjmowanie weksli. Kredyt dyskontowy jest kredytem krótkoterminowym i służy najczęściej finansowaniu działalności bieżącej.

Sprzedawcą weksla i kredytobiorcą jest najczęściej dostawca, który prolonguje zapłatę odbiorcy dobra lub usługi, jednak żąda potwierdzenia swej należności za pomocą weksla. Sprzedaż weksla bankowi jest praktycznie formą uzyskania jeszcze niewymagalnej należności, czyli uzyskania przez dostawcę środków finansowych.

Kredyt akceptacyjny - na mocy umowy bank zobowiązuje się do akceptowania ciągnionych na niego weksli przez osoby do tego upoważnione. W tym przypadku bank nie stawia do dyspozycji klienta środków pieniężnych, lecz akceptując ciągniony na siebie weksel, staje się głównym dłużnikiem wekslowym zobowiązanym do wykupu tego weksla. Kredyt akceptacyjny jest udzielany w momencie wykupienia przez bank weksla nieopłaconego przez płatnika.

Kredyty związane z leasingiem - mają charakter kredytu rzeczowego. Kredyty z punktu widzenia sposobu zabezpieczenia można podzielić na:

lombardowe;

hipoteczne.

Kredyt lombardowy występuje wtedy, gdy został on zabezpieczony zastawem ustanowionym, np. na przedmiotach wartościowych, papierach wartościowych lub towarach. Przedmiot zastawu powinien znajdować się w posiadaniu banku. Wymóg ten jest charakterystyczną cechą kredytu lombardowego.

W przeciwieństwie do kredytu lombardowego, który ma charakter krótkoterminowy, kredyt hipoteczny jest kredytem długoterminowym i zazwyczaj inwestycyjnym. Kredyt hipoteczny występuje wtedy, gdy zadłużenie jest zabezpieczone hipoteką ustanowioną na nieruchomościach. Hipoteka, czyli zapis hipoteczny, powstaje przez stosowny wpis do księgi wieczystej prowadzonej przez sąd rejonowy. Wpis musi precyzować sumę pieniężną, którą obciążona jest nieruchomość. Ta forma zabezpieczenia gwarantuje bankowi zwrot kredytu nawet w sytuacji, gdy nieruchomość zmieni właściciela. Wynika to z faktu, że bank zachowuje pierwszeństwo przed wierzycielami kolejnych właścicieli nieruchomości. W naszej praktyce gospodarczej sytuacja banku jest mniej korzystna. Przepisy kodeksu postępowania cywilnego praktycznie nie uwzględniają hipoteki jako zabezpieczenia kredytu, dlatego np. zobowiązania wobec budżetu państwa (nawet nieujawnione w księdze wieczystej) mają pierwszeństwo przed zabezpieczonymi hipotecznie należnościami banku.

2.5. Kredyt dostawcy

Szczególną formą finansowania krótkoterminowego jest kredyt dostawcy. Zgodnie z jego nazwą kredytodawcą jest producent lub dostawca dóbr. Natomiast kredytobiorcą jest odbiorca tych dóbr. Ten rodzaj kredytu jest najczęściej dla kredytodawcy formą wspierania zbytu (sprzedaży) produkowanych przez niego wyrobów.

Kredyt dostawcy może wystąpić jako kredyt wyposażeniowy albo jako kredyt towarowy.

Kredytobiorca - odbiorca dóbr ponosi opłaty, które uwzględniają zarówno cenę przedmiotu transakcji, jak i koszt kredytu najczęściej wkalkulowany w cenę. Istotą kredytu kupieckiego jest odroczenie terminu zapłaty za otrzymane dobro. Warunki spłaty tego kredytu precyzują trzy następujące elementy:

maksymalny okres kredytowania, który najczęściej kształtuje się w granicach od jednego do dwóch miesięcy,

okres skonta, najczęściej kilka dni od daty sprzedaży, za który odsetki nie są naliczane,

określona stopa skonta, czyli procentowo wyrażony koszt kapitału dla danego okresu spłaty pożyczki.

Ustalając cenę kredytu, uwzględniany jest okres skonta. W praktyce oznacza to, że kredytobiorca wywiązujący się przed terminem ze zobowiązania spłaty pożyczki (przed maksymalnym okresem kredytowania zobowiązań) uzyskuje wymierne korzyści.

Wyżej przedstawione rozważania zakładały, że koszt kredytu wkalkulowany został w cenę. Częściej jednak udzielenie kredytu kupieckiego jest kojarzone z upustem. W transakcjach kupieckich kredyt udzielany przez sprzedającego nabywcy ma formę odroczenia terminu zapłaty w stosunku do daty sprzedaży. W przypadku, kiedy nabywca zapłaci wkrótce po dacie sprzedaży (okres skonta), korzysta z upustu. Natomiast zapłata w odroczonym terminie musi być dokonana w pełnej wysokości. W takiej sytuacji kosztem kredytu jest strata wynikająca z niewykorzystania upustu.

2.6. Kredyt odbiorcy

W przypadku kredytu odbiorcy kredytodawcą jest klient, czyli odbiorca wyrobów lub usług. Udzielenie takiego kredytu polega na dokonaniu przez klienta wpłaty na rzecz firmy dostarczającej dobro lub usługę z pewnym wyprzedzeniem (przedpłata). Charakterystyczne jest to, że przedpłata stanowi nie tylko źródło finansowania, lecz jednocześnie gwarantuje kredytobiorcy zbyt wyrobu lub usług. Z reguły również przedpłaty poprawiają płynność finansową kredytobiorcy (wytwórcy czy usługodawcy). W tym przypadku znacznie większe ryzyko podejmuje kredytodawca, gdyż kredytobiorca może nie wywiązać się z umowy. W związku z tym kredytodawca będzie żądał określonych zabezpieczeń (np. weksla, gwarancji bankowej).

Kredyt odbiorcy występuje najczęściej w sytuacji:

rynku producenta;

produkcji wyrobów nietypowych i wymagających znacznych nakładów na ich wytworzenie.

Zarówno w przypadku kredytu dostawcy, jak i odbiorcy powstaje problem odpłatności za wykorzystane środki finansowe. Bardzo często o tym, czy jest to kredyt bezpłatny, czy odpłatny i w jakiej wysokości, decyduje pozycja rynkowa stron transakcji.

2.7. Weksel

Weksel jest dokumentem zobowiązującym wystawcę lub wskazaną przez niego osobę (trasata) do bezwarunkowej zapłaty oznaczonej sumy pieniężnej w określonym terminie jednostce zwanej beneficjentem.

Cechą charakterystyczną weksla jest to, że samo złożenie na nim podpisu powoduje samoistne zobowiązanie, tzn. oderwane od przyczyny, która je wywołała. Sprawia to, że osoba zobowiązana do zapłaty weksla nie ma podstaw podważania żądań wierzyciela.

Z wekslem łączy się również tzw. rygor wekslowy, tj. szybkiego i skutecznego egzekwowania zapłaty w przypadku niewywiązania się dłużnika ze zobowiązania w określonym terminie.

Posiadacz weksla dysponuje możliwością przenoszenia praw wynikających z tego dokumentu na inne osoby (indos, żyro). Aktualny właściciel weksla, w przypadku odmowy zapłaty przez głównego dłużnika, może żądać uregulowania należności od każdej osoby podpisanej na wekslu. Jest to bardzo ważna cecha weksla, która pozwala wykorzystywać ten dokument jako środek płatniczy.

Do wystawiania weksli służy urzędowy blankiet spełniający wymagania formalnoprawne. Zakup blankietu urzędowego o odpowiedniej wartości wiąże się z wniesieniem stosownej opłaty skarbowej, która jest zdecydowanie niższa niż opłata w przypadku pożyczki. Weksel jako papier wartościowy i dokument spełniający również funkcje obiegowe musi sprostać określonym wymaganiom formalnoprawnym. Przyjmuje się, że weksel powinien zawierać takie podstawowe elementy, jak:

słowo „weksel”, które w treści dokumentu jest obligatoryjne;

nazwę wystawcy weksla - trasanta;

remitenta (beneficjanta) - osobę, na rzecz której należy dokonać płatności;

trasata - dłużnika wekslowego zobowiązanego do zapłaty danej kwoty;

sumę wekslową - kwotę zobowiązania;

termin płatności zobowiązania;

datę i miejsce wystawienia;

podpis wystawcy.

Wyróżnia się dwa rodzaje weksli:

własny (sola),

trasowany (trata),

Z wekslem własnym związane są dwie osoby - jego wystawca (trasant), będący płatnikiem, oraz remitent, czyli osoba będąca odbiorcą płatności.

Wystawca (trasant) weksla trasowanego zleca zapłacenie danej kwoty trasatowi na rzecz remitenta (beneficjenta). Zlecenie takie jest prawomocne dopiero po przyjęciu weksla przez, trasata, czyli po akcepcie. Formułę akceptu zawierającą stwierdzenie przyjęty lub akcept oraz podpis trasata zamieszcza się na wekslu.

Dodatkową formą uwiarygodnienia zapłaty kwoty wekslowej jest poręczenie osoby trzeciej - tzw. awal. Osoba ta na pierwszej stronie weksla zamieszcza stwierdzenie poręczam i podpisuje. Poręczyciel odpowiada solidarnie za zobowiązanie wekslowe.

Weksel odgrywa znaczącą rolę w finansowaniu bieżącej działalności firmy. Może być wykorzystywany do regulowania bieżących zobowiązań. Stwarza możliwość uzyskania dogodnego kredytu kupieckiego związanego z transakcją kupna-sprzedaży. Może także stanowić formę pozyskiwania gotówki na bieżącą działalność firmy. W tym ostatnim przypadku wierzytelność wekslowa może być nabyta przez bank, albo też weksel znajduje zastosowanie jako zabezpieczenie kredytu bankowego. Nabycie weksla przez bank oznacza operację zwaną dyskontem weksla. Operacja dyskonta polega na zakupie weksla przez bank przed upływem terminu jego płatności, w zamian za potrącenie oprocentowania (dyskonta). Dyskontując weksel, bank wypłaca dysponentowi weksla płynną gotówkę, stanowiącą równowartość kwoty wekslowej, pomniejszonej o odsetki obliczone według stopy dyskontowej za okres od przedłożenia weksla do dyskonta do oznaczonego terminu wymagalności weksla. Stopa dyskonta weksli przyjmowana przez banki jest równa stopie redyskontowej ustalanej przez bank centralny, powiększonej najczęściej o około dwa punkty procentowe.

Forma gwarancji wekslowej jest szczególnie praktyczna jako zabezpieczenie wykonania umowy. Weksel może np. zastąpić kaucję gotówkową, a więc pozwala uniknąć zamrożenia gotówki.

W przypadku gwarancji bardzo często ma zastosowanie weksel własny in blanco zawierający jedynie podpis. Jednocześnie zawierane jest porozumienie wekslowe, które reguluje zasady wykorzystania weksla w przypadku niewywiązania się z umowy.

2.8. Faktoring

Faktoring, jako określona forma przekazywania należności, po doświadczeniach amerykańskich znalazł zastosowanie w Europie Zachodniej dopiero w latach sześćdziesiątych. Instytucjami przejmującymi wierzytelności, tzw. faktorami, są banki albo wyspecjalizowane instytucje finansowe. Najczęściej faktoring definiowany jest jako przeniesienie wierzytelności handlowych z wierzyciela na faktora, który jednocześnie zobowiązuje się do wyegzekwowania wierzytelności oraz ewentualnego wcześniejszego uregulowania należności wierzyciela. Z tak ogólnej definicji wynika, że faktoring może pełnić trzy podstawowe funkcje:

finansowania;

usługową (rozliczeniową);

gwarancyjną.

Finansowanie polega na uregulowaniu wierzytelności należnych wierzycielowi przed terminem wynikającym z transakcji kupna - sprzedaży. W ten sposób sprzedawca uzyskuje kredyt. Oczywiście uzyskany kredyt jest przeważnie niższy od kwoty należności, gdyż faktor odlicza należne mu opłaty. Faktoring ze względu na swą specyfikę jest formą finansowania krótkoterminowego i często nie przekracza 30 dni.

Bank lub wyspecjalizowana firma pełniąca rolę faktora często podejmują funkcję usługową polegającą na inkasowaniu należności, a niekiedy także fakturowaniu, sporządzaniu sprawozdań.

Przejęcie wierzytelności przez faktora spełnia jednocześnie formę zabezpieczenia przed ryzykiem nieściągalności wierzytelności.

Pełny faktoring występuje wtedy, gdy instytucja faktoringowa pełni wszystkie trzy funkcje, a szczególnie funkcję gwarancyjną. Faktor (instytucja finansowa), przejmując ryzyko związane z niemożliwością wyegzekwowania należności, przed zawarciem umowy sprawdza wiarygodność kredytową zarówno wierzyciela, jak i dłużnika. Pozytywna ocena warunkuje zawarcie umowy oraz ewentualne przejęcie przez faktora obowiązków świadczenia usług w rozliczaniu klientów, fakturowaniu, sporządzaniu sprawozdań.

Zakres funkcji pełnionych przez faktoring jest uzależniony od szczegółowego sformułowania umowy. Zawarta między sprzedawcą (wierzycielem) a faktorem umowa precyzuje zobowiązania prawne stron oraz szczegóły proceduralne. W krajach o rozwiniętej gospodarce rynkowej sprzedawca przed zawarciem umowy kupna-sprzedaży z nabywcą przesyła odpowiedni formularz kredytu do faktora. Po uzyskaniu akceptacji realizowana jest umowa kupna-sprzedaży. Natomiast w przypadku braku akceptacji przez faktora sprzedaż może być realizowana, jednak faktor nie nabywa należności z tego tytułu. Umowa kredytowa między firmą dostawcy a faktorem jest zazwyczaj zawierana na dłuższe okresy, nawet kilkuletnie. Istnieje możliwość jej rozwiązania na wniosek każdej ze stron.

Faktoring jest procesem, a nie jednorazowym aktem przekazania należności. Jest on szczególnie użyteczny w sytuacji, gdy firma ma wielu odbiorców swoich wyrobów. W tej sytuacji sprzedawca nie musi sprawdzać wypłacalności wszystkich swoich odbiorców, gdyż zrobi to za niego faktor, który jest ze swej istoty wyspecjalizowaną instytucją finansową.

Instytucja faktoringowa pobiera za swe usługi określone opłaty. Składają się na nie: prowizja oraz odsetki za okres rozliczeniowy. Prowizja za sprawdzenie wypłacalności nabywcy oraz ponoszone ryzyko jest uzależniona od poziomu ryzyka. Najczęściej stanowi ona 1- 3% zaakceptowanej przez faktora kwoty należności (faktur).

Oprocentowanie kredytu jest wyższe od aktualnej rynkowej stopy procentowej o około 2- 3 punkty procentowe.

Faktoring jest relatywnie kosztowną formą finansowania działalności gospodarczej firmy. Ponieważ ma jednak określone zalety, znajduje zastosowanie w praktyce.

Firma dostawca (wierzyciel) nie ma potrzeby analizowania wypłacalności poszczególnych klientów, gdyż uczyni to faktor, który przejmuje ryzyko związane z niewypłacalnością odbiorcy.

Firma dostawcy może z wyprzedzeniem (przed terminem płatności należności) otrzymać swą należność od faktora. Ten sposób finansowania sprzedaży zapewnia dostawcy terminowy napływ środków pieniężnych i jest korzystniejszy, np. od ubezpieczenia transakcji czy dyskontowania weksla. Faktor opłaca należność już w momencie wystawienia faktury.

Finansowanie należności przez faktora może dotyczyć różnych wierzytelności, pochodzących zarówno od firm prywatnych, jak i od firm publicznych (państwowych lub komunalnych).

Umowy o faktoring zawierane są najczęściej na dłuższy okres, dzięki temu firma dostawca może zapewnić sobie stały i wygodny sposób finansowania należności.

Należność, która jest przedmiotem umowy faktoringowej, może stanowić jednocześnie zabezpieczenie kredytu udzielanego przy okazji realizacji funkcji finansowania.

Przejęcie przez faktora obowiązku świadczenia usług w zakresie fakturowania, sprawdzania wypłacalności klienta, egzekwowania należności, sporządzania sprawozdań może spowodować istotne obniżenie kosztów administracyjnych w firmie dostawcy, szczególnie w przypadku, kiedy firma ta ma wielu odbiorców. Należy pamiętać, że Świadczenie tego typu usług w innych warunkach mogłoby być znacznie droższe.

Faktoring może być traktowany jako alternatywna forma kredytu kupieckiego (kredytu dostawcy). Konkurencja występująca w gospodarce rynkowej często wymusza na firmach, będących dostawcami, prowadzenie polityki sprzedaży stwarzającej dogodne warunki płatności dla odbiorcy, np. poprzez wydłużenie okresu płatności. Efekt ten można uzyskać, udzielając kredytu kupieckiego albo wykorzystując faktoring. Jednakże warunkiem udzielenia kredytu kupieckiego jest posiadanie przez sprzedawcę znacznych środków finansowych. Natomiast zastosowanie faktoringu jest możliwe bez konieczności posiadania takich środków przez sprzedawcę.

Podstawowym mankamentem faktoringu jest stosunkowo wysoka opłata pobierana przez instytucje faktoringowe (banki lub inne wyspecjalizowane instytucje finansowe).

Faktoring może być szczególnie interesującą formą finansowania dla małych i średnich firm. Firmy te ze swej natury dysponują bardzo ograniczonymi środkami finansowymi. Nie mają wyspecjalizowanej kadry zdolnej do prowadzenia dojrzałej analizy wypłacalności klientów firmy oraz egzekwowania należności. W tej sytuacji, zamiast podejmować nadmierne ryzyko udzielania kredytu kupieckiego niesprawdzonemu odbiorcy, znacznie bardziej opłacalne może okazać się skorzystanie z, faktoringu, który dostarczy firmie środków finansowych oraz przejmie od firmy dostawcy obowiązki, do których nie jest ona przygotowana.

2.9. Leasing

Leasing wywodzi się od angielskiego czasownika to lease, które można tłumaczyć jako wydzierżawić lub wypożyczyć. Przez to pojęcie rozumie się możliwość uzyskania prawa do użytkowania określonej rzeczy.

Umowa leasingu w polskim prawie jest umową nienazwaną, czyli nie uregulowaną przepisami prawa. Łączy ona w sobie elementy umów nazwanych, takich jak umowa: najmu, dzierżawy, sprzedaży.

Leasing można zdefiniować jako umowę, w której wydzierżawiający (leasingodawca) przekazuje dzierżawcy (leasingobiorcy) prawo do użytkowania określonego aktywu w uzgodnionym okresie w zamian za ustalone płatności. Leasing może być również traktowany jako forma finansowania przedsięwzięć inwestycyjnych. Jego rozwój jest konsekwencją przeciwstawnych tendencji obserwowanych na rynku. Z jednej strony, presja postępu technicznego wymusza na producentach ciągłą wymianę szybko starzejących się urządzeń produkcyjnych, co wiąże się ze znacznymi wydatkami inwestycyjnymi. Z drugiej jednak strony, wytwórcy urządzeń napotykają trudności zbytu własnych wyrobów. Wynajmowanie wyprodukowanych urządzeń na zasadach ratalnych opłat w tej sytuacji jest pożyteczne dla obu stron.

Leasing stwarza potencjalnemu inwestorowi szczególną możliwość korzystania ze środka trwałego bez konieczności ponoszenia jednorazowego wydatku inwestycyjnego. Jest uważany jako sprzyjająca forma finansowania w przypadku:

szybko rozwijającego się przedsiębiorstwa;

ograniczeń kredytowych.

Leasing może przyjmować różne formy. Zależą one od poziomu rozwoju gospodarczego kraju, a także od systemu prawnego, na którym leasing został ukształtowany. Biorąc pod uwagę liczbę stron biorących udział w transakcji wydzierżawiania rzeczy, wyróżnia się:

leasing bezpośredni, np. producent zawiera umowę leasingu bezpośrednio z użytkownikiem;

leasing pośredni, w transakcji uczestniczą więcej niż dwie strony między producentem (leasingodawcą) a użytkownikiem (leasingobiorcą) występuje wyspecjalizowane przedsiębiorstwo leasingowe.

Ta druga forma leasingu z natury rzeczy bywa droższa dla przyszłego użytkownika (leasingobiorcy), który musi pokryć koszty funkcjonowania

i pewien zysk pośrednika.

Z punktu widzenia zobowiązań wynikających z umowy leasingowej wyróżnia się:

leasing operacyjny (bieżący);

leasing finansowy (kapitałowy, właściwy).

W przypadku leasingu operacyjnego zakłada się, że przedmiot leasingu może być użytkowany przez wielu leasingobiorców. W tym przypadku leasingodawca jest szczególnie zainteresowany utrzymaniem w należytym stanie przedmiotu leasingu, dlatego najczęściej sprawuje daleko idący nadzór. Umowy dotyczące leasingu operacyjnego są zawierane na okresy krótsze niż czas eksploatacji (amortyzacji) urządzenia. Leasing operacyjny najczęściej przyjmuje formę leasingu bezpośredniego.

Przyjmuje się, że w przypadku leasingu operacyjnego leasingodawca nigdy nie przekazuje praw własności leasingobiorcy. W związku z tym ryzyko i korzyści wynikające z praw własności pozostają przy leasingodawcy.

W konsekwencji leasingodawca jest nadal właścicielem, czyli wykazuje przedmiot leasingu we własnym bilansie i amortyzuje go oraz otrzymuje wynagrodzenie w formie rat płatności leasingowych. Natomiast leasingobiorca ponosi jedynie opłaty leasingowe, które w całości może zaliczyć do kosztów działalności gospodarczej.

Leasing finansowy (kapitałowy) jest kojarzony z sytuacją, gdy leasingobiorca użytkuje przedmiot leasingu w czasie zbliżonym do okresu amortyzacji (użytkowania) urządzenia, a umowa leasingu najczęściej zawiera klauzulę, według, której leasingobiorca będzie miał prawo zakupu przedmiotu leasingu po wygaśnięciu tej umowy.

W przypadku leasing finansowego następuje przekazanie leasingobiorcy ryzyka i praw własności do dzierżawionego obiektu. Praktyka wypracowała określone zasady postępowania:

leasingobiorca może stać się właścicielem dopiero po zakończeniu okresu dzierżawy;

okres dzierżawy nie powinien być krótszy niż 75% czasu użytkowania obiektu;

ustalona z góry suma płatności leasingowych nie może być niższa niż 90% rzeczywistej wartości aktywu.

Kiedy dochodzi do leasingu finansowego, leasingobiorca ujmuje w ewidencji przedmiot dzierżawy, amortyzuje go, przekazuje leasingodawcy umowne raty płatności leasingowych, a po zakończeniu okresu leasingu przejmuje na własność odpłatnie lub nieodpłatnie dzierżawiony obiekt. Z kolei leasingodawca wyksięgowuje z ewidencji własnego majątku przedmiot leasingu w momencie rozpoczęcia leasingu, otrzymuje wynagrodzenie za świadczoną usługę w formie rat leasingowych, przekazuje prawo własności obiektu leasingu dzierżawcy po zakończeniu okresu leasingu.

Rozdział III

Instytucje wspomagające finansowanie

małej firmy

1. Banki

Wspomaganiem finansowym zajmuje się wiele instytucji krajowych, zagranicznych (np. Bank Credit National) i międzynarodowych (np. Bank Światowy, Europejski Bank Inwestycyjny, Europejski Bank Odbudowy i Rozwoju). Środki finansowe pochodzą ponadto ze źródeł bezzwrotnej pomocy w ramach Programu PHARE19, Brytyjskiego Funduszu Know-How i innych.

Mimo iż wiele banków w Polsce w swojej ofercie kredytowej wymienia kredyty dla małych firm, to nie przewiduje dla nich żadnych preferencji. Jednak należy zwrócić uwagę na pewne instytucje bankowe.

1.1. Bank Inicjatyw Społeczno-Ekonomicznych S.A. (BISE)

Bank ten powstał z misją wspierania rozwoju małych i średnich przedsiębiorstw, szczególnie tych, które tworzą nowe miejsca pracy.

Przedmiotem kredytu dla małych i średnich przedsiębiorstw mogą być gospodarczo uzasadnione projekty inwestycyjne związane z uruchomieniem, rozbudową i modernizacją przedsiębiorstw prywatnych o różnej formie prawnej. Zakres działalności kredytobiorców powinien dotyczyć: produkcji przemysłowej, w tym produkcji materiałów budowlanych, ochrony środowiska, oszczędności energii, handlu i usług. Charakterystykę długo i krótkoterminowych złotowych kredytów przedstawia tabela 1.

Tabela 1. Kredyty długo i krótkoterminowe BISE S.A.

Cechy kredytu |

Kredyt 1998 r. |

|

|

Długoterminowe |

Krótkoterminowe |

Przeznaczenie kredytu

Kwota kredytu

Okres kredytowania

Oprocentowanie

Prowizja |

|

|

Źródło: Oferta BISE S.A.

1.2. Bank Gospodarstwa Krajowego (BGK)

Bank Gospodarstwa Krajowego (BGK), w którym został utworzony fundusz poręczeń dla małych i średnich przedsiębiorstw.

O poręczenie kredytowe mogą ubiegać się firmy bez względu na status prawny i formę własności. Muszą one spełniać następujące warunki:

l) zatrudnienie nie przekracza 250 osób,

2) roczny przychód nie większy niż 20 mln ECU (ok. 60 mln zł),

3) suma bilansowa do 10 mln ECU. Poręczeniem może być objęty kredyt inwestycyjny lub na zakup surowców i materiałów do produkcji. Wysokość poręczenia udzielonego przez Bank nie może przekraczać 70% kwoty przyznanego kredytu. Poręczenie nie obejmuje odsetek od kredytu. Jednocześnie nie może ono przekraczać sumy 4 mln zł. Okres trwania poręczenia winien być nie dłuższy się niż 5 lat. Prowizja od poręczenia uzależniona jest od okresu, na jaki przeznaczono kredyt.

Oprócz Banku Gospodarstwa Krajowego w Warszawie wnioski o udzielenie

poręczenia kredytowego z Funduszu Poręczeń Kredytowych przyjmują następujące banki: Rabo Bank Rolno-Przemysłowy Polska S.A. w Warszawie; Bank Inicjatyw Społeczno-Ekonomicznych S.A. w Warszawie; Powszechny Bank Kredytowy S.A.; Bank Gdański S.A.; Bank Rozwoju Eksportu; Powszechna Kasa Oszczędności Bank Państwowy; Bank Polska Kasa Oszczędności S.A.; Bank Ochrony Środowiska S.A.; Spółdzielczy Bank Rozwoju „Samopomoc Chłopska”; Pierwszy Komercyjny Bank S.A. w Lublinie; Bank Zachodni S.A.

2. Instytucje wysokiego ryzyka

Venture capital (fundusz wysokiego ryzyka) to najczęściej kapitał stawiany do dyspozycji przedsiębiorstwom w celu umożliwienia im startu lub rozwinięcia działalności. Jest on lokowany w przedsięwzięcia o zwiększonym stopniu ryzyka, za które uważa się m.in. finansowanie nowo powstających firm, innowacji, projektów wynalazczych czy prac badawczych, gdzie ryzyko jest często zbyt wysokie, by firma mogła uzyskać kredyt bankowy. Ewentualność fiaska rekompensuje inwestorom spodziewany stosunkowo wysoki zysk.

Fundusz wysokiego ryzyka, udostępniając przedsiębiorcy kapitał, który staje się jego kapitałem własnym, dzieli wraz z nim ryzyko i nagrodę związaną z prowadzoną działalnością gospodarczą, nie żądając z tego tytułu zabezpieczeń, płacenia prowizji i odsetek jak w przypadku kredytu. Finansowanie przedsięwzięcia w powyższy sposób oznacza zgodę przedsiębiorcy na okresową współwłasność i dzielenie się „władzą” w firmie. Poza wsparciem kapitałowym stanowią również pomoc w zakresie zarządzania finansami firmy i pełnią funkcje doradcze. Dla funduszu wysokiego ryzyka ważne jest, aby istniały realne szanse późniejszej odsprzedaży udziałów z godziwym zyskiem.

Zaangażowanie kapitału wysokiego ryzyka znacznie zwiększa wiarygodność przedsiębiorcy i może w przypadku poprawiającej się kondycji firmy umożliwić również skorzystanie przez nią z kredytów (dotąd niedostępnych).

Fundusze inwestycyjne typu venture capital są realizowane przeważnie w kilku etapach. W pierwszym etapie rozpoczyna działalność określony zespół ludzi, następnie często wytwarzany jest prototyp wyrobu oraz ocena popytu na ten produkt; tu zakres finansowania, zdaniem badaczy, jest większy niż w pierwszym etapie. Kolejny etap to produkcja oraz tworzenie sieci zbytu. Ostatnim etapem jest ekspansja, rozszerzenie rynków zbytu i zwiększenie zdolności produkcyjnych. Na tym etapie powinien nastąpić pełny zwrot poniesionych nakładów oraz wypracowanie nadwyżki w postaci zysku.

W warunkach polskich po dokonaniu inwestycji kapitału wysokiego ryzyka następuje zwykle sprzedaż udziałów firmie „matce” lub innemu inwestorowi. W Polsce venture capi tal jest jeszcze mało znany, chociaż w krajach o rozwiniętej gospodarce rynkowej funkcjonuje od dawna. Aktualnie obowiązujące w Polsce przepisy prawne w zakresie podatków stwarzają motywacje do podejmowania inwestycji finansowych w omawianej (specyficznej) formie. Są to przede wszystkim możliwości zaliczenia do kosztów uzyskania przychodów wydatków na: prace badawczo-rozwojowe i doświadczalne, opracowanie projektów wynalazczych, reklamę. Ponadto podmioty gospodarcze finansujące przedsięwzięcia w ramach venture capi tal mogą także ograniczyć ryzyko, ubezpieczając się od negatywnych skutków (strat) związanych z realizowaną inwestycją. Wypłacone odszkodowania zwolnione są z podatku dochodowego. W Polsce funkcjonują już tego typu instytucje finansowe.

Towarzystwo Inwestycji Społeczno -Ekonomicznych Sp. z o.o. (TISE)

Rolnej Skarbu Państwa, Fundacja na Rzecz Rozwoju Polskiego Rolnictwa i Instytucja ta działa od 1991 r. Jej udziałowcami oprócz Banku Inicjatyw Społeczno-Ekonomicznych są: Agencja Rozwoju Przemysłu, Agencja Własności partnerzy francuscy. Wspiera ono rozwój małych i średnich prywatnych firm poprzez doinwestowanie kapitałowe, minimum 10 tys. zł lub wykup części udziałów w firmach nowo powstających oraz już istniejących. Udział TISE w kapitale spółki jest zawsze mniejszy niż 49%. Przedstawiciel TISE zasiada w Radzie Nadzorczej Spółki. TISE odsprzedaje swoje udziały na 3 do 10 lat. Dzięki kilkunastu „montażom finansowym” utworzono około 300 miejsc pracy, a ponadto zapewniono dalszą pracę kilkudziesięciu osobom.

2.2. Fundusz Inwestycji Kapitałowych

Fundusz ten działa w ramach Polsko-Brytyjskiego Programu Rozwoju Przedsiębiorczości (Polish-British Enterprise Project). Program ten jest wspólną inicjatywą rządów Polski i Wielkiej Brytanii, skierowaną na pomoc dla małych firm. Jest to największy program finansowany przez rząd brytyjski ze środków Funduszu Know-How w krajach Europy Wschodniej i Środkowej. Celem jego jest wszechstronna pomoc małym i średnim przedsiębiorstwom. Realizowana jest ona w ramach czterech programów kierowanych przez Lubelsko-Chełmską Fundację Rozwoju oraz Fundację Rozwoju Województwa Białostockiego. Jednym z nich jest Fundusz Inwestycji Kapitałowych. Wartość udziału kapitałowego Funduszu w pojedynczym przedsięwzięciu wynosi 10-150 tys. USD. Oferowany jest przedsiębiorstwom zatrudniających do 100 pracowników (preferowane są instytucje zatrudniające 5- 50 pracowników), mających siedzibę na terenie województwa lubelskiego i białostockiego. Firmy te winny być co najmniej w 51% własnością prywatną. Preferowane są przedsiębiorstwa, działające w przetwórstwie rolno-spożywczym, przemyśle drzewnym, budowlanym oraz firmy turystyczne.

2.3. CARESBAC - Polska S.A.

CARESBAC (Care SmalI Business Assistance Corporation) został utworzony przez międzynarodową organizację charytatywną Care jako sposób na wspomaganie rozwoju sektora prywatnego za granicą. W Polsce CARESBAC - Polska został utworzony przez CARESBAC, Fundusz Współpracy, Fundusz na Rzecz Rozwoju Polskiego Rolnictwa, Europejski Bank Odbudowy i Rozwoju. Wspomagany jest również finansowo przez Korporację Prywatnych Inwestycji Zamorskich i Amerykańską Agencję Rozwoju Międzynarodowego. Spółka ta nie udziela kredytów bankowych, ale proponuje długoterminowy kapitał inwestycyjny według następujących zasad:

1) całkowita wartość inwestycji powinna wynosić 75- 300 tys. USD,

2) współinwestowanie odbywa się na zasadzie udziałów kapitałowych 25-49% całej wartości firmy.

Przez małe lub średnie przedsiębiorstwo Fundusz ten rozumie firmę, która:

1) zatrudnia 15-100 pracowników,

2) ma obrót roczny 150- 1500 tys. USD,

3) legitymuje się wartością majątku 50- 400 tys. USD. CARESBAC angażuje swoje udziały w dane przedsięwzięcie na 5- 7 lat.

2.4. Fundacja na Rzecz Rozwoju Polskiego Rolnictwa

Instytucja ta została powołana dzięki funduszom pochodzącym z fundacji amerykańskich, obecnie wspierana jest poprzez środki pochodzące od osób prywatnych z Europy i Stanów Zjednoczonych, także Unii Europejskiej i Amerykańskiej Agencji ds. Rozwoju. Głównym jej zadaniem jest wspieranie (różnymi metodami) rozwoju polskiego rolnictwa i gospodarki żywnościowej. Fundacja ta inwestuje na zasadzie spółek kapitałowych (venture capital) w przedsięwzięcia związane z produkcją rolniczą, przetwórstwem płodów rolnych, a również z dziedzinami na rzecz obsługi rolnictwa i handlu. Firmy, w które inwestuje, powinny spełniać następujące warunki:

wykazywać się odpowiednią stopą zwrotu kapitału (wskaźnik IRR minimum 20%),

minimalny udział Fundacji w danym przedsięwzięciu nie powinien być niższy niż 20%.

Ponadto instytucja ta jest twórcą pierwszego programu przedsiębiorczości wśród kobiet wiejskich. Realizowany jest on w siedmiu wojew6dztwach: elbląskim, gorzowskim, jeleniogórskim, koszalińskim, nowosądeckim, płockim i siedleckim. Ma na celu pomóc kobietom ze środowisk wiejskich - założyć lub wspierać dalszy rozwój tzw. rodzinnych firm. Stąd Fundacja organizuje szkolenia, a również uruchomiła działalność pożyczkową i doradczą.

Pożyczki preferencyjne przewidziane są dla osób, które podejmują działalność gospodarczą po raz pierwszy, a również dla tych, którzy uruchamiają nowe miejsca pracy. Udzielane są do wysokości 10 tys. zł na 1 rok. Ich oprocentowanie wynosi 27% w skali roku, a do najczęściej stosowanych form zabezpieczeń należą: poręczenie, przewłaszczenie i weksel.

Jedną z form wspierania przedsiębiorczości na wsi jest także promowanie rozwoju agroturystyki. W tym celu w Fundacji funkcjonuje program turystyki wiejskiej, którego zadaniem jest przygotowanie mieszkańców wsi do organizacji nowej, modnej obecnie formy wypoczynku na wsi. Program ten działa w trzech województwach o tradycjach turystycznych (gorzowskim, jeleniogórskim, nowosądeckim).

Pozostałe instytucje finansujące rozwój małych

Przedsiębiorstw

Poza instytucjami finansowymi omówionymi powyżej istnieje wiele innych jednostek, które zajmują się doradztwem, szkoleniem oraz udzielają pożyczek i dotacji. Są to instytucje o różnej formie prawnej - występują jako agencje, fundacje, inkubatory czy fundusze.

3.1. Agencja Restrukturyzacji i Modernizacji Rolnictwa

Instytucja ta udziela preferencyjnych kredytów na zakup ziemi młodym rolnikom. Oprocentowanie wynosi 5,75% rocznie, a okres kredytowania może trwać do 15 lat. Ponadto od 1996 r. Agencja udziela kredytów przez akredytowane banki na rozwój przedsiębiorczości (z wyjątkiem rolnictwa) w gminach wiejskich i wiejsko-miejskich. Ubiegać się o nie mogą nowe firmy, które będą zatrudniać do sześciu osób lub już istniejące o zatrudnieniu do 50 osób. Maksymalna kwota pożyczki wynosi 60 000 zł dla jednego podmiotu plus 10 000 zł na jedno nowe miejsce pracy. Oprocentowanie kredytu jest zmienne, nie większe niż 1,5% stopy redyskonta weksla (na podstawie danych ARiMR). Prowizja od udzielonego kredytu wynosi 5,5%.

3.2. Fundacja Rolnicza

Instytucja ta została ustanowiona przez Prymasa Polski w 1991 r. W ramach działalności statutowej udziela za pośrednictwem banków kredytów na:

wspieranie inicjatyw gospodarczych na wsiach ze szczególnym uwzględnieniem bezrobotnych,

odbudowa małej retencji wodnej oraz pozyskanie niekonwencjonalnych źródeł energii dla wsi,