Warunki egzaminu i zaliczenia:

test, ok. 20 pytań wielokrotnego wyboru

Literatura:

Analiza finansowa - E. Kurtys

Analiza finansowa w przedsiębiorstwie - L. Bednarski

Analiza finansowa - T. Dudycz

Analiza finansowa w przykładach i zadaniach - E. Kurtys

WYKŁAD 1 2001-10-02

Istota analizy finansowej

Analiza oznacza metodę badawczą polegającą na rozłożeniu danej całości na jej elementy składowe i badaniu każdego z nich z osobna (Encyklopedia Powszechna PWN, W-wa 1999)

Istnieją dwie generalne metody analizy:

analiza manipulacyjna (rozbiór fizyczny)

analiza myślowa (rozbiór abstrakcyjny)

Przykładem analizy będącej czynnością myślową (nie powodującej zmian w rozpatrywanym obiekcie) jest analiza ekonomiczna. Podstawowymi działami w tej analizie są analiza finansowa i analiza techniczno-ekonomiczna.

Analiza techniczno-ekonomiczna

analiza produkcji

analiza zatrudnienia

analiza wyposażenia przedsiębiorstw w środki trwałe

analiza gospodarki materiałowej

analiza postępu techniczna

Analiza finansowa

analiza bilansu

analiza rachunku zysków i strat

analiza rachunku z przepływów pieniężnych

Głównym zadaniem analizy finansowej jest wykrywanie przyczyn zmian w stanie (bilans) i wynikach finansowych (rachunek zysków i strat i przepływów pieniężnych) przedsiębiorstwa.

Podmioty zainteresowane sporządzaniem analizy finansowej:

właściciele, potencjalni inwestorzy, GUS, urzędy skarbowe, pracownicy, banki, jednostki ubezpieczeniowe, pożyczkodawcy i leasingowcy, kontrahenci i konkurenci, władze samorządowe i rządowe, biegli rewidenci

Rodzaje analiz finansowych

W zależności od przyjętego kryterium można wyróżnić wiele rodzajów analizy finansowej. Przy wyborze rodzaju analizy bierze się pod uwagę zakres przedmiotowy, podmiotowy i czasowy oraz cele jakie zamierza osiągnąć analityk. Najczęściej wybór ten obejmuje kilka rodzajów analiz w połączeniu logicznym.

kryterium przedmiotowe

analiza sytuacji majątkowej i kapitałowej

przychodów

kosztów własnych

wyniku finansowego

rentowności

płynności finansowej

kryterium podmiotowe

analiza finansowa przedsiębiorstwa

analiza finansowa zakładu

analiza finansowa działu

kryterium szczegółowości opracowania

analiza pełna (kompleksowa)

analiza odcinkowa (wycinkowa)

analiza problemowa

kryterium czasowe

analiza roczna

analiza wieloletnia

analiza okresowa bieżąca

analiza sytuacji finansowej w dniu

kryterium podmiotu sporządzającego analizę

wewnętrzna

zewnętrzna

Metody analizy finansowej

Metoda to sposób badania przedmiotu.

W analizie finansowej przez metodę należy rozumieć sposób badania stanu i wyników finansowych.

Metody analizy finansowej dzielimy na ogólne i szczegółowe.

Do metod ogólnych zaliczamy:

metoda indukcji - stopniowe przechodzenie od szczegółu do ogółu

metoda dedukcji - polega na przechodzeniu od ogółu do szczegółu (najczęściej stosowana)

metoda redukcji - polega na weryfikowaniu tez postawionych na początku prac analitycznych w oparciu o materiał źródłowy

Do metod szczegółowych zaliczamy:

metoda bilansowa - polega na zestawieniu i analizowaniu dwóch grup elementów przeciwstawnych, które są powiązane ze sobą rachunkowo i funkcjonalnie (np. aktywa i pasywa, przychody i koszty)

metoda porównawcza - polega na porównywaniu danych w układzie czasowym i przestrzennym

metoda wskaźnikowa - polega na analizowaniu zbiorów liczbowych przy pomocy dowolnie dobranych wskaźników (wskaźnikiem finansowym jest relacja wybranych dwóch lub większej liczby pozycji ze sprawozdań finansowych)

metoda opisowa - polega na analizowaniu zjawisk ekonomicznych w bezpośrednim związku przyczyn i skutków

W praktyce gospodarczej najczęściej wykorzystywana jest metoda wskaźnikowa. Nie istnieje jednak jeden uniwersalny zestaw wskaźników, który byłby odpowiedni dla każdej jednostki gospodarczej i w każdej sytuacji.

Podstawowe zasady analizy finansowej

Do podstawowych zasad zaliczamy:

zasada obiektywności - oznacza, że analiza finansowa powinna kierować się prawdą obiektywną, czyli zgodnie ze stanem rzeczywistym, bez uwag i komentarzy natury subiektywnej

zasada koncentracji - polega na skupianiu toku myślenia na zagadnieniach najistotniejszych warunkujących szybkie osiągnięcie celów analizy

zasada przejrzystości - polega na zapewnieniu czytelności opracowania (np. poprzez zwięzłe formułowanie opisu analitycznego, kończącego się podsumowaniem i wnioskami)

zasada celowości - oznacza, że w analizie koncentrujemy się tylko na tych zagadnieniach, które wymagają poznania dla znalezienia odpowiedzi na konkretnie postawione pytania

Źródła informacji w analizie finansowej

Niekompletne, niestaranne przygotowane materiały źródłowe mogą nas doprowadzić do błędnych wniosków, a następnie do niewłaściwych decyzji.

Materiały źródłowe możemy podzielić na:

wewnętrzne - zawierają informację o samym przedsiębiorstwie

zewnętrzne - obejmują dane o otoczeniu przedsiębiorstwa

Materiały wewnętrzne mogą mieć charakter ewidencyjny i pozaewidencyjny

Do materiałów wewnętrznych ewidencyjnych zaliczamy:

sprawozdania finansowe

wyniki przeprowadzanych analiz z okresów wcześniejszych

biznes plan

dane podstawowe, takie jak kalkulacje wstępne i kosztorysy

protokoły z przeprowadzonych kontroli i rewizji

sprawozdania z posiedzeń zarządu i rady nadzorczej

dokumenty pierwotne i wtórne

Materiały wewnętrzne pozaewidencyjne to przede wszystkim informacje uzyskane od kompetentnych pracowników oraz własne obserwacje z wizyty w przedsiębiorstwie.

Materiały zewnętrzne - przykładowo zawierają dane o sytuacji gospodarczej kraju, natężeniu konkurencji w sektorze itp.

Prace przygotowawcze w analizie finansowej

Przed rozpoczęciem właściwej analizy finansowej ustala się jej zakres przedmiotowy i czasowy (np. analiza finansowa przedsiębiorstwa X w latach 97-99)

Wybór materiału źródłowego (np. bilans, rachunek zysków i strat, rachunek z przepływów pieniężnych)

Zgromadzony materiał źródłowy doprowadzany jest do porównywalności i dostosowany do potrzeb analitycznych (niektóre dane z poprzednich okresów wymagają doprowadzenia do porównywalności z danymi okresu badanego (wpływ inflacji, zmiany organizacyjne w przedsiębiorstwie), bilans analityczny, analityczny rachunek zysków i strat)

Przykładowy bilans analityczny przedsiębiorstwa w latach 97-99

Wyszczególnienie |

Stan na 31.12 (w zł) |

Wskaźniki struktury (w %) |

Wskaźniki dynamiki |

||||||

|

|

|

31.12.97 = 100 |

31.12.98 = 100 |

|||||

|

97 |

98 |

99 |

97 |

98 |

99 |

98 |

99 |

99 |

AKTYWA |

|

|

|

|

|

|

|

|

|

A. Aktywa trwałe |

|

|

|

|

|

|

|

|

|

B. Aktywa obrotowe |

|

|

|

|

|

|

|

|

|

PASYWA |

|

|

|

|

|

|

|

|

|

A. Kapitał własny |

|

|

|

|

|

|

|

|

|

B. Zobowiązania i rezerwy na zobowiązania |

|

|

|

|

|

|

|

|

|

Analiza sytuacji majątkowej i kapitałowej przedsiębiorstwa

Analiza sytuacji majątkowej (aktywa)

Analiza struktury aktywów

wskaźnik udziału aktywów trwałych w aktywach całkowitych:

aktywa trwałe / aktywa całkowite *100

![]()

wskaźnik udziału aktywów obrotowych w aktywach całkowitych:

aktywa obrotowe / aktywa całkowite *100

![]()

podstawowy wskaźnik struktury aktywów:

aktywa trwałe / aktywa obrotowe *100

![]()

Wraz ze wzrostem udziału aktywów trwałych w aktywach całkowitych zwiększa się stopień unieruchomienia majątku (maleje elastyczność majątku).

Wraz ze wzrostem udziału aktywów obrotowych w aktywach całkowitych zwiększa się elastyczność majątku.

Przedsiębiorstwo powinno utrzymywać tylko tyle aktywów trwałych, ile jest to niezbędne.

Przyrost aktywów obrotowych jest uzasadniony wówczas, gdy przychody wzrastają szybciej, więc poprawia się efektywność zarządzania majątkiem.

WYKŁAD 2 2001-10-09

Układ bilansu po nowelizacji ustawy o rachunkowości

Aktywa |

Pasywa |

A. Aktywa trwałe |

A. Kapitał własny |

1. Wartości niematerialne i prawne |

1. Kapitał podstawowy |

2. Rzeczowe aktywa trwałe |

2. Należne wpłaty na kapitał podstawowy |

3. Należności długoterminowe |

3. Udziały lub akcje własne do umorzenia |

4. Inwestycje długoterminowe |

4. Kapitał zapasowy |

5. Długoterminowe rozliczenia międzyokresowe |

5. Kapitał z aktualizacji wyceny |

|

6. Pozostałe kapitały rezerwowe |

|

7. Zysk / strata z lat ubiegłych |

|

8. Zysk / strata netto |

|

9. Odpisy z zysku netto w ciągu roku obrotowego |

B. Aktywa obrotowe |

B. Zobowiązania i rezerwy na zobowiązania |

1. Zapasy |

1. Rezerwy na zobowiązania |

2. Należności krótkoterminowe |

2. Zobowiązania długoterminowe |

3. Inwestycje krótkoterminowe |

3. Zobowiązania krótkoterminowe |

4. Krótkoterminowe rozliczenia międzyokresowe |

4. Rozliczenia miedzyokresowe |

Przedsiębiorstwo może sporządzać bilans w wersji uproszczonej, jeżeli w bieżącym roku obrotowym nie spełnia 2 przynajmniej z 3 następujących warunków:

średnioroczne zatrudnienie - 50 osób

suma aktywów - 2 mln €

przychody netto ze sprzedaży oraz z operacji finansowych - 4 mln €

Bilans jest podstawowym elementem sprawozdania finansowego. Sprawozdanie finansowe obejmuje więc:

bilans

rachunek zysków i strat

informacje dodatkowe - od 1.01.2002 obejmować będzie:

wprowadzenie

dodatkowe informacje i objaśnienia

Jeżeli przedsiębiorstwo musi poddać się corocznemu badaniu przez biegłych, to sprawozdanie finansowe obejmuje:

bilans

rachunek zysków i strat

informację dodatkową

zestawienie zmian w kapitale własnym

rachunek z przepływów środków pieniężnych (metodą bezpośrednią lub pośrednią)

O tym jakie jednostki muszą poddać się badaniu decyduje Art. 64 ustawy o rachunkowości.

Niektóre jednostki muszą oprócz sprawozdania finansowego również sprawozdania z działalności (banki, zakłady ubezpieczeń, spółki kapitałowe (S.A., Z o.o.), spółdzielnie, przedsiębiorstwa państwowe)

Analiza sprawności (obrotowości) gospodarowania aktywami

wskaźnik obrotowości aktywów ogółem

przychody ogółem / aktywa ogółem

![]()

Interpretacja: ile wygenerowano przychodów ze złotówki zaangażowanej w aktywa

wskaźnik obrotowości rzeczowych aktywów trwałych

przychody netto ze sprzedaży / rzeczowe aktywa trwałe

![]()

Interpretacja: im wyższy ten wskaźnik, tym lepsze wykorzystanie rzeczowych aktywów trwałych. Ze złotówki zaangażowanej w aktywa trwałe można wygenerować więcej przychodów ze sprzedaży

WYKŁAD 3 2001-10-16

Analiza rotacji zapasów i należności

wskaźnik rotacji zapasów wyrobów gotowych

![]()

- w razach (krotnościach)

![]()

- w dniach

wskaźnik rotacji zapasów towarów

![]()

- w krotnościach

wskaźnik rotacji zapasów materiałów

![]()

- w krotnościach

Interpretacja: Jeżeli wskaźniki rotacji zapasów (w krotnościach) wzrastają, to świadczy to o lepszym ich gospodarowaniu. Czas zalegania poszczególnych składników zapasów ulega wówczas skróceniu, co oznacza jednocześnie, że mniej środków pieniężnych jest zamrożonych w aktywach obrotowych. Wskaźniki te mają zastosowanie tylko w przedsiębiorstwach handlowych lub produkcyjno-handlowych.

wskaźnik rotacji należności

![]()

- w razach

![]()

- w dniach

Analiza sytuacji kapitałowej

Analiza sytuacji kapitałowej przebiega w dwóch etapach:

analiza struktury i dynamiki kapitałów

analiza sprawności gospodarowania kapitałami

Analiza struktury i dynamiki kapitałów

Do podstawowych wskaźników struktury kapitałów należy:

wskaźnik udziałów kapitału własnego w kapitale całkowitym

![]()

wskaźnik udziału kapitału obcego w kapitale całkowitym

![]()

podstawowy wskaźnik struktury kapitałów (wskaźnik samofinansowania)

![]()

podstawowy wskaźnik zadłużenia

![]()

wskaźnik udziału kapitału stałego w kapitale całkowitym

kapitał stały = kapitał własny + zobowiązania długoterminowe

![]()

Interpretacja:

Wzrost udziału kapitału własnego w kapitale całkowitym oznacza zwiększenie bezpieczeństwa finansowego majątku przedsiębiorstwa.

Wzrost udziału kapitału obcego w strukturze pasywów oznacza zwiększenie ryzyka finansowego towarzyszącego przedsiębiorstwu

Analiza sprawności gospodarowania kapitałami

wskaźnik sprawności gospodarowania kapitałem własnym

![]()

Interpretacja: informuje jak efektywnie jest wykorzystywany majątek sfinansowany przez właścicieli

wskaźnik sprawności gospodarowania kapitałami obcymi

![]()

Interpretacja: informuje czy majątek sfinansowany przez wierzycieli jest wykorzystywany właściwie

WYKŁAD 4 2001-10-23

Analiza powiązań między składnikami aktywów a składnikami pasywów

W ramach analizy tej wyróżnia się najczęściej następujące zagadnienia:

Złota reguła bilansowa

Zgodnie ze złotą regułą finansową aktywa trwałe powinny być pokryte przez kapitał własny i kapitał obcy długoterminowy

wskaźnik pokrycia majątku trwałego kapitałem własnym

![]()

wskaźnik pokrycia majątku trwałego kapitałem stałym

![]()

Analiza statycznych wskaźników płynności finansowej

Płynność finansowa - zdolność przedsiębiorstwa do regulowania bieżących zobowiązań

STATYCZNE WSKAŹNIKI PŁYNNOŚCI

wskaźnik płynności bieżącej (current ratio) (trzeci stopień płynności)

![]()

Interpretacja: Informuje, ile razy aktywa obrotowe przewyższają zobowiązania krótkoterminowe. Powinien wynosić ok. 2.

Jeżeli wskaźnik ten jest wyższy od 2, to przedsiębiorstwo może mieć nadpłynność finansową, co oznacza, że zbyt wiele środków jest zamrożonych w aktywach obrotowych.

Jeżeli ten wskaźnik jest mniejszy od 2, to przedsiębiorstwu może grozić utrata płynności finansowej

wskaźnik płynności „szybki” (drugi stopień płynności)

![]()

Interpretacja: Wskaźnik ten powinien wynosić ok. 1

Jeżeli wskaźnik jest zdecydowanie niższy od 1, to przedsiębiorstwu grozi utrata płynności finansowej, jeżeli zdecydowanie wyższy - nadpłynność

wskaźnik wypłacalności (pierwszy stopień płynności finansowej)

![]()

Interpretacja: Powinien wynosić od 0,1 do 0,2 - środki pieniężne powinny wynosić ok. 20% zobowiązań krótkoterminowych

Analiza kapitału obrotowego netto

KON - jest to ta część majątku obrotowego, która została sfinansowana kapitałem stałym. Kapitał ten może być dodatni, ujemny i równy 0

![]()

Przedsiębiorstwo powinno dążyć do sytuacji, w której KON jest dodatni. W analizie KON można wykorzystać następujące wskaźniki :

relacja KON do aktywów obrotowych

![]()

relacja KON do aktywów ogółem

![]()

WYKŁAD 5 2001-10-30

Zajęcia praktyczne

WYKŁAD 6 2001-11-06

ANALIZA PRZYCHODÓW, KOSZTÓW ORAZ WYNIKU FINANSOWEGO

Analiza przychodów

Przez przychody należy rozumieć sumę świadczeń otrzymanych przez przedsiębiorstwo w postaci środków pieniężnych w zamian za świadczenia wykonane przez nie na rzecz kontrahentów w postaci wyrobów gotowych, półfabrykatów, robót, usług, towarów i materiałów powiększoną o pozostałe przychody operacyjne i przychody finansowe.

W analizie finansowej osiągniętych przez przedsiębiorstwo przemysłowe przychodów szczególne znaczenie ma analiza ich struktury (analiza pionowa) i dynamiki (analiza pozioma)

Analiza struktury i dynamiki przychodów wg składników

Wyszczególnienie |

1998 |

1999 |

2000 |

|||

|

w zł |

w % |

w zł |

w % |

w zł |

w % |

Przychody ogółem Z tego: |

|

|

|

|

|

|

Przychody ze sprzedaży wyrobów gotowych |

|

|

|

|

|

|

Przychody ze sprzedaży usług działalności podstawowej i pomocniczej |

|

|

|

|

|

|

Przychody ze sprzedaży usług działalności bytowej i socjalnej |

|

|

|

|

|

|

Przychody ze sprzedaży towarów i materiałów |

|

|

|

|

|

|

Pozostałe przychody operacyjne |

|

|

|

|

|

|

Przychody finansowe |

|

|

|

|

|

|

Wyszczególnienie |

1998 = 100% |

1999 = 100% |

|

|

1999 |

2000 |

2000 |

Przychody ogółem z tego: |

|

|

|

Przychody ze sprzedaży wyrobów gotowych |

|

|

|

Przychody ze sprzedaży usług działalności podstawowej i pomocniczej |

|

|

|

Przychody ze sprzedaży usług działalności bytowej i socjalnej |

|

|

|

Przychody ze sprzedaży towarów i materiałów |

|

|

|

Pozostałe przychody operacyjne |

|

|

|

Przychody finansowe |

|

|

|

Analiza struktury i dynamiki przychodów wg asortymentu

Struktura przychodów

Wyszczególnienie |

1998 |

1999 |

2000 |

|||

|

w zł |

w % |

w zł |

w % |

w zł |

w % |

Przychody ze sprzedaży wyrobów gotowych z tego: |

|

|

|

|

|

|

Wyrób gotowy A |

|

|

|

|

|

|

Wyrób gotowy B |

|

|

|

|

|

|

Wyrób gotowy C |

|

|

|

|

|

|

Wyrób gotowy D |

|

|

|

|

|

|

Wyrób gotowy E |

|

|

|

|

|

|

Wyrób gotowy F |

|

|

|

|

|

|

Dynamika przychodów

Wyszczególnienie |

1998 = 100% |

1999 = 100% |

|

|

1999 |

2000 |

2000 |

Przychody ze sprzedaży wyrobów gotowych z tego: |

|

|

|

Wyrób gotowy A |

|

|

|

Wyrób gotowy B |

|

|

|

Wyrób gotowy C |

|

|

|

Wyrób gotowy D |

|

|

|

Wyrób gotowy E |

|

|

|

Wyrób gotowy F |

|

|

|

Analiza struktury i dynamiki przychodów wg kierunku zbytu.

Wyszczególnienie |

1998 |

1999 |

2000 |

|||

|

w zł |

w % |

w zł |

w % |

w zł |

w % |

Kraj z tego: |

|

|

|

|

|

|

Region A |

|

|

|

|

|

|

Region B |

|

|

|

|

|

|

Eksport z tego: |

|

|

|

|

|

|

Kraj A |

|

|

|

|

|

|

Kraj B |

|

|

|

|

|

|

Kraj C |

|

|

|

|

|

|

Wyszczególnienie |

1998 = 100% |

1999 = 100% |

|

|

1999 |

2000 |

2000 |

Kraj z tego: |

|

|

|

Region A |

|

|

|

Region B |

|

|

|

Eksport z tego: |

|

|

|

Kraj A |

|

|

|

Kraj B |

|

|

|

Kraj C |

|

|

|

Analiza kosztów

Koszty są to wyrażone w mierniku wartościowym nakłady pracy żywej i uprzedmiotowionej a także tzw. koszty transferowe (np. odsetki, niektóre podatki). Aby cokolwiek wytworzyć trzeba zaangażować środki trwałe a wyrazem ich zużycia jest amortyzacja. Koszty transferowe to głównie koszty finansowe.

Analizą kosztów objęte są następujące zagadnienia:

analizę kosztów w układzie rodzajowym

analizę kosztów w układzie kalkulacyjnym

analizę kosztów jednostkowych

Analiza kosztów w układzie rodzajowym

zużycie materiałów i energii

wynagrodzenia

świadczenia na rzecz pracowników

podatki i opłaty

amortyzacja

usługi obce

pozostałe

Analiza ta polega na:

analizie struktury

analizie dynamiki

Dynamikę całkowitych kosztów układu rodzajowego należy porównać z dynamiką produkcji sprzedanej netto (wielkością produkcji wyrażonej w cenach sprzedaży). Całkowite koszty układu rodzajowego powinny wzrastać wolniej niż produkcja sprzedana netto. Jeżeli przedsiębiorstwo charakteryzuje się wysoką dynamiką produkcji sprzedanej netto, to należałoby oczekiwać zmian w strukturze kosztów układu rodzajowego

Analiza kosztów układu kalkulacyjnego

Koszty w układzie kalkulacyjnym dzielimy na bezpośrednie i pośrednie. Koszty bezpośrednie są to takie koszty, które można odnieść na jednostkę produktu wprost na podstawie dokumentacji źródłowej. Koszty pośrednie są to koszty, które odnosimy na jednostkę produktu przy wykorzystaniu tzw. kluczy rozliczeniowych. Analiza kosztów w układzie kalkulacyjnym polega na:

zbadaniu struktury kosztów

zbadaniu dynamiki kosztów

Wyszczególnienie |

1998 |

1999 |

2000 |

|||

|

w zł |

w % |

w zł |

w % |

w zł |

w % |

Koszty bezpośrednie + |

|

|

|

|

|

|

Koszty wydziałowe = |

|

|

|

|

|

|

Techniczny koszt wytworzenia |

|

|

|

|

|

|

Koszty ogólnego zarządu + |

|

|

|

|

|

|

Zakładowy koszt wytworzenia |

|

|

|

|

|

|

Koszty sprzedaży + |

|

|

|

|

|

|

Całkowity koszt własny |

|

|

|

|

|

|

W przedsiębiorstwie innowacyjnym maleć powinny koszty wynagrodzeń oraz koszty ogólnego zarządu, wzrastać natomiast powinny koszty wydziałowe.

Analiza wyniku finansowego

W wariancie porównawczym rachunku zysków i strat można wyróżnić następujące poziomy wyniku finansowego:

Wynik finansowy na sprzedaży

Wynik finansowy na działalności operacyjnej

Wynik finansowy na działalności gospodarczej

Wynik finansowy brutto

Wynik finansowy netto

W wariancie kalkulacyjnym rachunku zysków i strat można wyróżnić następujące poziomy wyniku finansowego:

Wynik brutto na sprzedaży

Wynik na sprzedaży

Wynik na działalności operacyjnej

Wynik na działalności gospodarczej

Wynik brutto

Wynik netto

W analizie wyniku finansowego przeprowadza się m.in. analizę jego poziomów

WYKŁAD 7 2001-11-13

Zajęcia praktyczne

WYKŁAD 8 2001-11-20

ANALIZA RENTOWNOŚCI

Rentowność oznacza względną wielkość wyniku finansowego wyrażającą stopień efektywności netto zaangażowanego kapitału i majątku oraz zużytych środków w działalności gospodarczej przedsiębiorstwa.

Można wyróżnić następujące poziomy rentowności:

sprzedaży

działalności operacyjnej

działalności gospodarczej

brutto

netto

Do podstawowych wskaźników rentowności należą:

wskaźnik rentowności netto sprzedaży

![]()

Interpretacja: informuje ile groszy zarabia przedsiębiorstwo na złotówce sprzedaży

wskaźnik rentowności majątku

![]()

Interpretacja: informuje o efektywności wykorzystania majątku będącego w dyspozycji przedsiębiorstwa: ile groszy zysku przypada na jedną złotówkę majątku

wskaźnik rentowności kapitału własnego (ROE)

![]()

Interpretacja: ile groszy zysku przypada na 1zł zaangażowaną przez właścicieli

Rentowność w sytuacji, gdy nie ma długów, zależy od:

marży zysku

rotacji majątku.

Jeżeli w przedsiębiorstwie występuje dług to rentowność zależy od:

rentowności sprzedaży

obrotowości majątku

struktury kapitału

Model rentowności Dupponta zwany analizą piramidalną

powiązanie wskaźnika rentowności kapitału własnego ze wskaźnikiem rentowności majątku

Pod jakim warunkiem zaangażowanie w przedsiębiorstwie dodatkowej „porcji” długu zwiększy rentowność kapitałów własnych

WYKŁAD 9 2001-11-27

Zajęcia praktyczne

WYKŁAD 10 2001-12-04

Analiza rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych jest elementem sprawozdania finansowego przedsiębiorstw objętych corocznym badaniem. Corocznemu badaniu podlegają:

skonsolidowane sprawozdania grupy kapitałowej, które sporządza jednostka dominująca

zakłady ubezpieczeń

banki

fundusze inwestycyjne

fundusze powiernicze

otwarte fundusze emerytalne

spółki akcyjne

spółki podlegające prawu o publicznym obrocie papierami wartościowymi (spółki giełdowe)

wszystkie inne jednostki kontynuujące działalność, jeżeli w poprzednim roku obrotowym osiągnęły co najmniej 2 z trzech następujących wielkości:

średnioroczne zatrudnienie w przeliczeniu na pełne etaty - 50 osób

przychody ze sprzedaży produktów i towarów oraz z operacji finansowych - 5000000 €

suma aktywów co najmniej 2500000 €

Przez środki pieniężne w rachunku przepływów pieniężnych należy rozumieć:

środki pieniężne w kasie

środki na rachunku bankowym

Od 2002 r. rachunek przepływów pieniężnych można sporządzać 2 metodami:

bezpośrednią - oparta na bilansie przedsiębiorstwa

pośrednią - wykorzystuje dane z bilansu i rachunku zysków i strat

Schemat poglądowy rachunku przepływów pieniężnych

Rachunek przepływów pieniężnych sporządzony metodą pośrednią różni się od rachunku przepływów pieniężnych sporządzonego metodą bezpośrednią sposobem ujęcia przepływów pieniężnych z działalności operacyjnej.

Gdy pierwszą pozycją w działalności operacyjnej jest wynik finansowy netto (memoriałowego), to jest to rachunek sporządzony metodą pośrednią

Przychody ≠ Wpływy

Koszty ≠ Wydatki

Przychody - Koszty = Wynik Finansowy memoriałowy

Wpływy - Wydatki = Wynik Finansowy kasowy

Można wyróżnić 8 wariantów przepływów pieniężnych:

Wariant |

DZO (działalność operacyjna) |

DZI (działalność inwestycyjna) |

DZF (działalność finansowa) |

1 |

+ |

+ |

+ |

2 |

+ |

+ |

- |

3 |

+ |

- |

+ |

4 |

+ |

- |

- |

5 |

- |

+ |

+ |

6 |

- |

- |

+ |

7 |

- |

+ |

- |

8 |

- |

- |

- |

Przykładowy opis poszczególnych wariantów:

+++ Więcej wpływów niż wydatków na wszystkich działalnościach. Przedsiębiorstwo, które przygotowuje się do wykonania jakiegoś ruchu. Pozytywny

++- Przedsiębiorstwo spłaca kredyty i wysprzedaje (restrukturyzuje) swój majątek. Pozytywny

+-+ Przedsiębiorstwo rozwijające się, inwestujące, posiłkujące się kredytem. Pozytywny

+-- Przedsiębiorstwo, które spłaca kredyt i inwestuje z nadwyżki z działalności operacyjnej. Pozytywny

-++ Więcej wydatków niż wpływów z podstawowej działalności. Przedsiębiorstwo więcej sprzedało majątku niż zainwestowało oraz zaciągnęło kredyt. Raczej negatywny

--+ Deficyt na działalnościach operacyjnej i inwestycyjnej (inwestycje). Otrzymuje kredyt, z którego finansuje inwestycje. Przedsiębiorstwo młode, nowopowstałe.

-+- Brak środków z działalności podstawowej, przedsiębiorstwo musi spłacać kredyty wysprzedając majątek. Negatywny

--- Deficyt z wszystkich działalności. Przedsiębiorstwo inwestuje najprawdopodobniej ze środków zgromadzonych wcześniej.

Analiza rachunku przepływów środków pieniężnych

Polega na:

Analizie zmian poszczególnych pozycji rachunku przepływu środków pieniężnych w czasie (pogłębione skomentowanie wariantów)

Analizie wskaźnikowej (wydajności gotówkowej i wystarczalności gotówkowej)

WYKŁAD 11 2001-12-11

CD Analizy rachunków przepływów pieniężnych

Rachunek przepływów pieniężnych - sprawozdanie finansowe ukazujące zdolność przedsiębiorstw do pozyskania gotówki i służące do oceny jego dynamicznej płynności finansowej. Stanowi zestawienie wszystkich wpływów oraz wydatków pieniężnych i w ostatecznym rezultacie zmierza do ustalenia zmiany netto pozycji: środki pieniężne

Jest jednym z najlepszych narzędzi ukazujących sytuację finansową przedsiębiorstw i jej zmiany w czasie. Oparta jest o wielkość środków finansowych pozostających w dyspozycji przedsiębiorstwa. Daje możliwość obserwacji i analizy źródeł finansowania działalności i zmian w nim zachodzących.

Analiza pozwala określić stabilność finansową, zwraca uwagę na niewykorzystanie możliwości i rozwoju i przestrzega przed wszelkimi zagrożeniami i niebezpieczeństwami finansowymi.

Głównym celem sporządzania rachunku przepływów pieniężnych jest uzyskanie odpowiedzi na 4 podstawowe pytania:

Z jakich źródeł pochodzą środki pieniężne przedsiębiorstwa

Jaka część tych środków jest generowana wewnątrz danej jednostki

Jakie inne rodzaje działalności inwestycyjnej miały miejsce w ciągu roku

Dlaczego przedsiębiorstwo osiągnęło zyski, chociaż wystąpił tylko minimalny wzrost środków pieniężnych

Rachunek przepływów pieniężnych uwzględnia dwie podstawowe kategorie:

źródła wpływów gotówkowych

źródła odpływów gotówkowych

Występujące powiązania między częściami sprawozdania finansowego

Wskaźniki wydajności gotówkowej

Nazwa wskaźnika |

Konstrukcja wskaźnika |

Wskaźnik wydajności gotówkowej sprzedaży

|

|

Wskaźnik wydajności gotówkowej zysku

|

|

Wskaźnik wydajności gotówkowej majątku

|

|

Wskaźnik wydajności gotówkowej majątku obrotowego

|

|

Interpretacja:

Wskaźnik wydajności gotówkowej sprzedaży - ile groszy generuje jedna złotówka przychodów ze sprzedaży

Wskaźnik wydajności gotówkowej zysku - czy osiągnięty zysk na działalności gospodarczej przekłada się na środki pieniężne będące w dyspozycji przedsiębiorstwa\

Wskaźnik wydajności gotówkowej majątku - ile środków pieniężnych wpływa do przedsiębiorstwa z jednej złotówki majątku ogółem

Wskaźnik wydajności gotówkowej majątku obrotowego - ile środków pieniężnych wpływa do przedsiębiorstwa z jednej złotówki majątku obrotowego

Im wyższa wartość tych wskaźników, tym dla przedsiębiorstwa lepiej

Wskaźniki wystarczalności gotówkowej

Nazwa wskaźnika |

Konstrukcja wskaźnika |

Wskaźnik wystarczalności gotówki operacyjnej na spłatę długów ogółem |

|

Wskaźnik wystarczalności gotówki operacyjnej na spłatę długów długoterminowych |

|

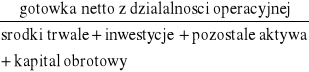

Wskaźnik ogólnej wystarczalności gotówki operacyjnej

|

|

Wskaźnik reinwestycji gotówki operacyjnej |

|

Wskaźnik reinwestycji gotówki operacyjnej na zakupy środków trwałych

|

|

Interpretacja:

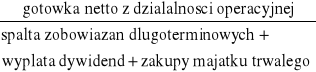

Wskaźnik wystarczalności gotówki operacyjnej na spłatę długów ogółem - jaka jest nasza zdolność do spłaty zobowiązań

Wskaźnik wystarczalności gotówki operacyjnej na spłatę długów długoterminowych - podobnie jak wyżej

Wskaźnik ogólnej wystarczalności gotówki operacyjnej - jak działalność operacyjna pokrywa zobowiązania długoterminowe, wypłatę dywidend i wydatki na zakup majątku trwałego

Im wyższa wartość tym lepiej

W celu bliższego wyjaśnienia przyczyn kształtowania się wskaźnika ogólnej wystarczalności gotówki operacyjnej na określonym poziomie liczy się:

Wskaźnik spłaty zobowiązań długoterminowych

![]()

Wskaźnik wypłaty dywidendy

![]()

Wskaźnik reinwestycji gotówki operacyjnej

![]()

Wymienione wskaźniki informują o skali obciążenia gotówki netto z działalności operacyjnej:

Spłatą kredytów i pożyczek długoterminowych

Wypłatą dywidend

Zakupem środków produkcji (środków trwałych i materiałów)

Głównym źródłem środków pieniężnych netto z działalności operacyjnej są:

Wynik finansowy netto

Amortyzacja

Wskaźnik udziału amortyzacji w gotówce operacyjnej

![]()

Wskaźnik udziału zysku netto w gotówce operacyjnej

![]()

WYKŁAD 12 2001-12-18

Analiza dźwigni

W skład analizy dźwigni zaliczamy analizę dźwigni operacyjnej (DOL), finansowej (DFL) i całkowitej (DTL)

Ryzyko jest to prawdopodobieństwo, że wystąpi jakieś negatywne zjawisko.

Ryzyko ≠ Niepewność - w ryzyku znamy prawdopodobieństwo wystąpienia, a w niepewności nie

EBIT - zysk przed spłatą odsetek i opodatkowaniem

Q - przychody ze sprzedaży

Pj - cena jednostkowa

JKzm - Jednostkowy koszt zmienny

q - ilość sprzedaży w szt.

Psn - przychody ze sprzedaży netto

Kzn - koszty zmienne

Ryzyko operacyjne

Związane jest z bieżącą działalnością przedsiębiorstwa. Związane z niepewnością co do kształtowania się przyszłych przepływów operacyjnych przedsiębiorstwa.

Wskaźnik efektu dźwigni operacyjnej

![]()

=

![]()

Ryzyko finansowe

Związane jest z niepewnością co do kształtowania się przyszłych zysków netto, czyli zysków operacyjnych po zapłaceniu odsetek i podatku dochodowego, w przedsiębiorstwie wykorzystującym kapitał obcy

![]()

=

![]()

Ryzyko całkowite

DTL = DFL * DOL

Cechy wspólne DOL, DFL, DTL

EBIT

Istnienie kosztów stałych (ryzyko operacyjne (koszt stały operacyjny), ryzyko finansowe (koszty stałe finansowe)

Efekt dźwigni finansowej - zasada „huśtawki” - ryzyko finansowe na możliwie najniższym poziomie

Ilustracja analizy progu rentowności

Im wyższe koszty stałe, tym wyżej położony próg rentowności, a tym samym, wyższe ryzyko operacyjne

Im wyższy EBIT, tym ryzyko operacyjne mierzone wskaźnikiem efektu dźwigni operacyjnej jest niższe

WYKŁAD 13 2002-01-08

Uproszczone metody analizy finansowej

Do podstawowych metod analizy finansowej o charakterze uproszczonym należą:

wielowymiarowa analiza dyskryminacyjna (model Altmana)

metoda quick test

Wielowymiarowa analiza dyskryminacyjna - model Altmana

W tradycyjnej analizie finansowej wykorzystuje się wiele wskaźników. Jednakże żaden z nich nie jest w stanie dokładnie ocenić kondycji finansowej przedsiębiorstwa. Przyczynami takiej sytuacji są:

dominuje analiza ex post (opierająca się na danych historycznych)

ograniczona porównywalność danych

stosowanie różnej polityki bilansowej

wpływ inflacji - zniekształca wyniki finansowe

świadome manipulowanie wynikami finansowymi

trudności w interpretacji uzyskanych wyników

Model Altmana (Z-score analysis, Z-score bankrupcy predictor) jest próbą oceny kondycji finansowej przedsiębiorstwa w oparciu o analizę wyników finansowych ex post. Pozwala on przewidywać kłopoty finansowe przedsiębiorstwa. Łączy on analizę wskaźnikową ze statystyką (wielowymiarowa analiza dyskryminacji)

Pierwsza wersja modelu Altmana (1968) dotyczyła dużych przedsiębiorstw produkcyjnych. Z czasem model nabrał charakteru uniwersalnego.

Podstawowa wersja modelu Altmana (na warunki amerykańskie)

![]()

gdzie:

![]()

![]()

![]()

![]()

![]()

Interpretacja wskaźnika Z

Linia podziału pomiędzy grupami spółek, które zbankrutowały oraz tymi, które przetrwały wyniosła 2,675, co oznacza, że spółki o wartości Z większej lub równej 2,675 zaliczone zostały do grupy, która nie powinna zbankrutować. Wartość poniżej 2,675 to grupa bankrutów. Nie oznacza to jednak, że jest to w 100% skuteczne. Linia 2,675 oznacza najmniejsze prawdopodobieństwo pomyłki => największą skuteczność modelu. Wartość 2,675 zapewnia najmniejszą ilość błędów w kwalifikowaniu spółek do zbankrutowanych lub niezbankrutowanych. W okresie 1 roku od dokonania prognozy skuteczność progozy wynosi 90%

Pogłębiona interpretacja wskaźnika Z

Jeżeli wskaźnik:

Z < 1,81 - ryzyko upadłości w ciągu najbliższych dwóch lat jest bardzo duże

1,81 < Z < 2,99 - ryzyko bankructwa nieokreślone (tzw. szara strefa)

Z > 2,99 - niewielkie ryzyko bankructwa

Wykorzystanie modelu Altmana

w analizie fundamentalnej

ocena celowości fuzji

ocena zdolności kredytowej podmiotu

w procesie zarządzania przedsiębiorstwem

Ograniczenie modelu Altmana

zmienność w czasie wskaźników służących do wyliczenia wskaźnika Z (np. wartość rynkowa akcji)

trudności w analizie porównawczej (np. spółki działają w wielu różnych branżach)

wartości wskaźników finansowych mogą mieć charakter przypadkowy

pozaekonomiczne uwarunkowania funkcjonowania przedsiębiorstwa

dopasowanie do warunków amerykańskich

Polska wersja modelu Altmana

![]()

gdzie:

![]()

![]()

![]()

![]()

![]()

Interpretacja wskaźnika Z

Wielkość graniczna wskaźnika wynosi 0,45, co oznacza, że jeżeli jest niższa, to przedsiębiorstwu grozi upadłość w ciągu najbliższych dwóch lat, a gdy wartość jest wyższa od 0,45, to przedsiębiorstwo nie powinno mieć żadnych problemów w ciągu najbliższych dwóch lat.

Wskaźnik Z jest najbardziej czuły na zmiany rentowności majątku (X3)

Praca pochodzi z serwisu www.e-sciagi.pl

7

Analiza finansowa

Rentowność kapitału własnego

Z/KW

Rentowność majątku ROA

Zn/S * S/M

Struktura kapitału

M/KW

Rentowność sprzedaży

Zn/S

Obrotowość majątku

S/M

Aktywa ogółem

M

Kapitał własny

KW

Zysk netto

Zn

Przychody ze sprzedaży

S

Aktywa ogółem

M

Środki pieniężne na początek okresu

Wpływy / Wydatki z działalności operacyjnej

Wpływy / Wydatki z działalności inwestycyjnej

Wpływy / Wydatki z działalności finansowej

Zmiana stanu środków pieniężnych netto

Środki pieniężne na koniec okresu

Rachunek zysków i strat

Rachunek przepływów pieniężnych

Bilans

Wejście surowców,materiałów i usług

Inne pozycje

Wyjście wyrobów, towarów i usług

Inne pozycje

Wejście środków pieniężnych

Wyjście środków pieniężnych

Zasoby majątkowe

Zapasy, należności, inne

Źródła finansowania

Długi krótkoter-minowe

Przepływy fizyczne

Przepływy pieniężne bądź finansowe

Różnica między przepływami

Koszty stałe

Wielkość sprzedaży

Koszty, przychody

Q

strata

Przychody ze sprzedaży

Całkowite koszty operacyjne

Koszty zmienne

zysk

Wyszukiwarka

Podobne podstrony:

analiza płynności finansowej przedsiębiorstwa (3 str), Analiza i inne

analiza finansowa w ujęciu teoretycznym (22 str), Analiza i inne

analiza finansowa-pojęcia podstawowe (15 str), Analiza i inne

analiza ekonomiczno finansowa stacji benzynowej (12 str), Analiza i inne

analiza płynności finansowej (3 str), Analiza i inne

analiza SWOT integracji Polski z Unią Europejską (5 str), Analiza i inne

analiza zadłużenia przedsiębiorstwa (4 str), Analiza i inne

Analiza finansowa firmy budowlanej, Analiza i inne

analiza przedsiębiorstwa (7 str), Analiza i inne

Finanse Finanse zakładów ubezpieczeń Analiza sytuacji ekonom finansowa (50 str )

więcej podobnych podstron