Strategia działania przedsiębiorstwa produkcyjno handlowego

CHARAKTERYSTYKA FIRMY

Dane o przedsiębiorstwie

Nazwa:

P.P.H. "XY"

Siedziba i adres:

ul. Pogorska 23, 40-600 Katowice

tel./fax (032) 222-34-56

Nr statystyczny (REGON):

203040506

Nr NIP:

614-020-45-34

Prawną formą działania P.P.H."XY" jest działalność gospodarcza prowadzona przez osobę fizyczną na podstawie zezwolenia na prowadzenie działalności gospodarczej wydanego przez Urząd Miejski w Katowicach - Wydział Działalności Gospodarczej z dn. 4.12.1998 r. nr 394/1998.

Kapitał zakładowy

W momencie powstania kapitał zakładowy firmy wynosił 100 000 złotych.

P.P.H. "XY" istnieje na rynku lokalnym jako producent odzieży.

Kolekcje firmy przeznaczone są głównie dla osób młodych, które pragną wyglądać niepowtarzalnie i jednocześnie być w zgodzie z tendencjami mody. Przedsiębiorstwo tworzy modę damską i męską. Wysokie wymagania tej grupy nabywców są niezaspokajane w związku z istniejącą luką na rynku. Tworzone przez inne przedsiębiorstwa produkty są przed wszystkim projektowane w ogromnej ilości egzemplarzy, często źle skrojone, wykonane z nieodpowiednich materiałów, które szybko się niszczą.

Źródłem powodzenia P.P.H."XY" są przede wszystkim odpowiednio dobrani fachowcy, produkcja niewielu egzemplarzy danego projektu, za to wykonanych dokładnie i z dobrej jakości materiałów, oraz konkurencyjna cena produkowanych towarów.

Struktura zatrudnienia

P.P.H."XY" zatrudnia pracowników wykwalifikowanych, którzy są fachowcami w swoich dziedzinach.

Stanowisko |

Liczba osób zatrudnionych na stanowisku |

Wykształcenie |

Rodzaj zatrudnienia |

Sprzedawca |

3 |

średnie |

Umowa o pracę |

Główny księgowy |

1 |

wyższe |

Umowa o pracę |

Kierownik magazynu |

1 |

średnie |

Umowa o pracę |

Projektant |

1 |

wyższe |

Umowa o pracę |

Pracownik magazynowy |

2 |

zasadnicze |

Umowa o pracę |

Kierowca |

1 |

zasadnicze |

Umowa o pracę |

Sprzątaczka |

1 |

zasadnicze |

Umowa zlecenie |

Krawcowa |

4 |

zawodowe |

Umowa o pracę |

Sekretarka |

1 |

średnie |

Umowa o pracę |

Charakterystyka Dyrektora przedsiębiorstwa

XY Gaj- dyrektor przedsiębiorstwa. Absolwentka Szkoły Głównej Handlowej, jest magistrem zarządzania. Skończyła studia podyplomowe na kierunku zarządzanie zasobami ludzkimi. Była asystentką dyrektora firmy "TROLL" co pozwoliło jej nabrać doświadczenia w kierowaniu firmą z branży odzieżowej.

Zna język angielski, niemiecki i francuski. Posiada odpowiednie wykształcenie, doświadczenie i zdolności do kierowania przedsiębiorstwem.

Charakterystyka pozostałego personelu

Projektant

Absolwent Akademii Sztuk Pięknych w Krakowie na kierunku projektowanie odzieży. Posiada dużą wyobraźnię plastyczną, jest pomysłowy, ma zmysł artystyczny. Posiada doświadczenie na podobnym stanowisku. Pracował jako asystent głównego projektanta firmy "TROLL".

Sekretarka

Jest absolwentką Liceum Ekonomicznego, ukończyła również szkołę dla sekretarek. Zna język angielski. Była asystentką prezesa w małej firmie produkującej odzież skórzaną. Jest osobą odpowiedzialną, uprzejmą, łatwo nawiązującą kontakty, punktualną, solidną, cechuje ją wysoka kultura osobista, doskonale posługuje się komputerem i urządzeniami biurowymi.

Krawcy, szwaczki

Pracownice posiadające doświadczenie zawodowe i wprawę w wykonywaniu swojej pracy.

Sprzedawcy

Osoby o miłej prezencji, kulturalne, uprzejme, łatwo nawiązujące kontakty międzyludzkie, są uczciwi, solidni, punktualni. Znają komunikatywnie język angielski. Posiadają doświadczenie w handlu.

Kierownik magazynu

Absolwent technikum. Posiada zawód magazynier i ma doświadczenie na podobnym stanowisku. Zna obsługę komputera, jest uczciwy, solidny, odpowiedzialny, skrupulatny, bezkonfliktowy.

Pracownik magazynowy

Mężczyzna posiadający wykształcenie zawodowe oraz doświadczenie w pracy na podobnym stanowisku. Uczciwy, punktualny, uprzejmy.

Sprzątaczka

Osoba solidna, uczciwa, punktualna. Zatrudniona jest na kilka godzin tygodniowo, na podstawie umowy - zlecenia. Rencistka.

P.P.H. "XY" zatrudnia łącznie 15 osób.

Dane o działalności gospodarczej P.P.H."XY".

Od samego początku działania przedsiębiorstwo skoncentrowało się na produkcji i sprzedaży odzieży. Siedziba firmy mieści się w Katowicach na ul. Pogorskiej 23, gdzie umiejscowiony jest także magazyn, biura oraz szwalnia przedsiębiorstwa. Powierzchnia, na której znajdują się biura, magazyn oraz szwalnia należą do dyrektora przedsiębiorstwa. P.P.H."XY" wynajmuje tylko pomieszczenie w centrum Katowic gdzie na ul. 3-go Maja 2 znajduje się sklep autorski. W sklepie tym wystawione są obecne kolekcje firmy. Pod koniec sezonu odbywa się wielka posezonowa wyprzedaż starej kolekcji. Można wtedy kupić produkty po dużo niższej cenie. Na rynku jest zauważalne zainteresowanie posezonowymi obniżkami cen, a dla producenta jest to dobry sposób oczyszczenia magazynów.

P.P.H."XY" nie gromadzi dużych zapasów w magazynie. Przy szyciu kolekcji sezonowych zbędne jest gromadzenie dużych zapasów ze względu na zmieniającą się modę.

W magazynie przechowuje się jedynie wyroby zestandaryzowane: klasyczne bluzki, spódnice, spodnie i kostiumy.

Inne materiały jak tkaniny, nici, guziki, zamki itd. nie są magazynowane, braki uzupełniane są na bieżąco - firma utrzymuje ścisłe kontakty z dostawcami i hurtownikami.

Odpady (ścinki materiałów) są wykorzystywane do różnego rodzaju ozdób, wyrobu dodatków, do obciągania guzików.

P.P.H."XY" sprzedaje również niektóre swoje produkty do 2 sklepów znajdujących się w Krakowie, które mają w swojej ofercie nie tylko artykuły tego przedsiębiorstwa. W przyszłości planuje się otwarcie w Krakowie sklepu, w którym znajdować się będzie tylko i wyłącznie odzież firmy "XY".

Przedsiębiorstwo zajmuje się również projektowaniem i szyciem niestandardowych kolekcji dla firm odzieżowych.

Dane o produktach

Płaszcze 400-1000 zł

Kostiumy 300-1200 zł

Spódnice 70-250 zł

Spodnie 130-350 zł

Bluzki 100-220 zł

Swetry 170-400 zł

Sukienki 150-700 zł

Koszule 50-250 zł

Dane o usługach

P.P.H.”XY” oprócz projektowania i szycia własnych kolekcji, wykonuje kolekcje na indywidualne zamówienie innych firm handlujących odzieżą. Są to między innymi kolekcje o niestandardowych rozmiarach dla osób bardzo szczupłych lub otyłych oraz kolekcje na specjalne okazje np. kolekcja sukien ślubnych.

Ceny wykonania kolekcji zależą od ilości wykonanych projektów, trudności wykonania oraz materiałów, z których ma być wykonana kolekcja.

Dostawcy P.P.H."XY"

Tkaniny- SAMWIN S.A.

Guziki, zamki, dodatki - P.H. „ROBIN”

P.P.H."XY" wybrała te przedsiębiorstwa na swoich dostawców ponieważ ceny ich produktów są bardzo konkurencyjne i jakość dostarczanych przez nie produktów jest bardzo dobra. Produkty tych firm sprowadzane są z zagranicy. „XY” współpracuje z tymi firmami od początku swojej działalności w związku z tym otrzymuje korzystne rabaty na potrzebne produkty.

Główni konkurenci "SYLWII" na rynku lokalnym to:

TROLL- Warszawa

ONLY- Katowice.

Są to duże przedsiębiorstwa posiadające swoje sklepy we wszystkich większym miastach Polski, które działają na rynku dłużej niż firma XY. P.P.H."XY" jest największym z małych producentów odzieży w woj. śląskim. Ma jednak szansę konkurować z większymi przedsiębiorstwami poprzez konkurencyjność ceny. Na ceny produktów dwóch konkurencyjnych firmy mają wpływ wydatki na cele marketingowe. P.P.H." XY" posiada renomę wypracowaną dzięki niepowtarzalności projektów, w związku z tym nie ma wielkich wydatków na reklamę i jej produkty są tańsze. Reklamą firmy są zadowoleni klienci. Przedsiębiorstwo uzyskało zaufanie swoich klientów, w związku z tym ma zapewniony zbyt swoich towarów.

Oceny i prognozy P.P.H. "XY" dotyczące prowadzonej działalności

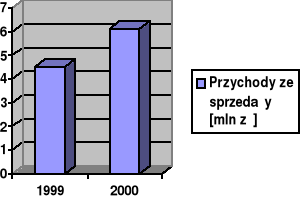

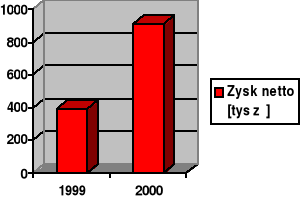

Osiągane wyniki finansowe z ostatnich dwóch lat ( w tys. zł. )

AKTYWA |

30.12.1999 |

30.12.2000 |

Majątek trwały |

85,47 |

114,14 |

Wartości niematerialne i prawne |

1, 27 |

2,6 |

Rzeczowy majątek trwały |

57,7 |

60 |

Środki transportu |

20 |

38.65 |

Pozostałe środki trwałe |

6,5 |

12,89 |

Majątek obrotowy |

4.567,9 |

6.113,56 |

Zapasy |

50,5 |

56,89 |

Zysk ze sprzedaży towarów |

388.4 |

909.7 |

Zaliczki na poczet dostaw |

29, 96 |

31,8 |

Koszty utrzymania |

120,67 |

159,67 |

Koszty transportu |

53,2 |

78,9 |

Należności z tytułu podatków, dotacji i ubezpieczeń społecznych |

150,78 |

210,8 |

Koszty produkcji |

3.674,87 |

4.098,3 |

Środki pieniężne w kasie |

313, 22 |

351,6 |

Środki pieniężne w banku |

0, 75 |

24, 95 |

Wypłaty dla pracowników |

200,43 |

240.9 |

Suma aktywów |

4653,37 |

6227,7 |

Z powyższych wyników finansowych wynika, iż przedsiębiorstwo charakteryzuje się stałym i równomiernym wzrostem obrotów przy jednoczesnym równie dynamicznym wzroście zysków.

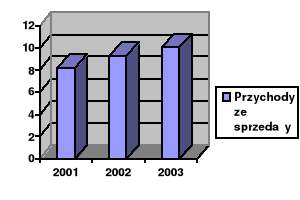

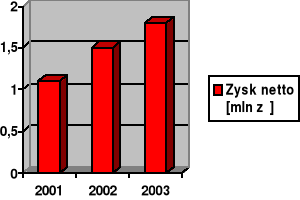

Prognoza wyników finansowych lata 2001-2003

Biorąc pod uwagę korzystną koniunkturę na rynku odzieżowym oraz perspektywy dalszego rozwoju punktów sprzedaży przedsiębiorstwa XY (uruchomienie sklepu w Krakowie) prognozuje się dalszy wzrost obrotów oraz zysków osiąganych przez firmę. Szacuje się, że obroty w 2001r. powinny wzrosnąć o 35% i wynieść ok. 8.200 tys. zł. w roku 2002 i 2003 o ok.15% i wynieść w 2002r. ok. 9.300 tys. zł., a w 2003r. ok. 10.100 tys. zł. Przy takim wzroście kapitału obrotowego zyski powinny wzrosnąć do 2003r. roku o ok. 100%. Po wejściu Polski do struktur Unii Europejskiej wzrost zysków osiąganych przez przedsiębiorstwo powinien ustabilizować się na poziomie ok. 10% rocznie.

MISJA SPÓŁKI

Po wnikliwych analizach i konsultacjach z klientami, P.P.H.”XY” zaczęła poszukiwać wiodącej myśli przyświecającej jej działalności. Swoją myśl przewodnią zawarli w następującej misji firmy:

P.P.H.”XY”

DOMINUJĄCYM NA RYNKU POLSKIM SPRZEDAWCĄ UBRAŃ WYSOKIEJ JAKOŚCI, O ORYGINALNYM I ELEGANCKIM KROJU.

GŁÓWNE CELE I ZADANIA PRZEDSIĘBIORSTWA

Główne cele P.P.H.”XY”

Otoczenie gospodarcze P.P.H.”XY”

Duża konkurencja na rynku

Problem obniżenia ceł na materiały tekstylne sprowadzane z zagranicy oraz intensywność działań reklamowych znanych firm zagranicznych

Obecna sytuacja społeczno-gospodarcza w kraju wciąż nie zapewnia stabilnego wzrostu gospodarczego

Wielkość produkcji i sprzedaży ubrań nie ulega istotnym wahaniom sezonowym, nasza firma przygotowuje kolekcje sezonowe: wiosenne, letnie, jesienno - zimowe.

Działalność firmy uzależniona jest od ogólnej sytuacji makroekonomicznej państwa, a w szczególności od:

inflacji

polityki podatkowej

polityki celnej

polityki kursowej

Czynniki te mogą wpłynąć na sytuację finansową odbiorców produktów oferowanych przez firmę.

Zadania, które powinny zostać postawione przed firmą i jej pracownikami stanowią narzędzie do realizacji wcześniej wytyczonych celów. Szczegółowo zanalizowaliśmy sześć zadań mających na celu usprawnienie działań przedsiębiorstwa, promocję firmy oraz zwiększenie sprzedaży.

Przykłady sparametryzowanych zadań przedsiębiorstwa

Zadanie 1

Zadanie: |

Skomputeryzowanie działu handlowego i magazynu |

Cel: |

Większa kontrola nad stanami magazynowymi i zmianami cen towarów |

Kategoria: |

Cel ekonomiczny |

Opis zadania: |

Zakup przynajmniej 2 komputerów oraz odpowiedniego programu, który umożliwia obsługę sprzedaży oraz stanów magazynowych. Nauka obsługi takiego programu przez sprzedawców oraz magazynierów nie powinna zajmować dużo czasu. |

Termin realizacji: |

2 miesiące |

Koszt realizacji zadania: |

10 000 złotych |

Czas zwrotu nakładów: |

5 miesięcy |

Środki kadrowe: |

Ewentualne zlecenie wykonania zadania dostawcy usługi |

Środki sprzętowe: |

Dodatkowe urządzenia komputerowe |

Opracował: |

XY Gaj |

Odpowiedzialny za realizację: |

Stefan Baryłecki oraz kierownik sprzedaży sklepu firmowego w Katowicach |

Zadanie 2

Zadanie: |

Działania reklamowe |

Cel: |

Wzmocnienie wizerunku firmy |

Kategoria: |

Cel ekonomiczny |

Podcel: |

Rozszerzenie znajomości marki wyrobów P.P.H.”XY” wśród klientów |

Opis zadania: |

Położenie nacisku głównie na prace związane z działalnością P.P.H.”XY na rynku, w sklepach detalicznych. |

Wielkość zadania: |

Wzrost popytu na produkty P.P.H.”XY” o 30% |

Termin realizacji: |

Do 2000 roku |

Koszt realizacji zadania: |

50 000 złotych |

Wielkość oszczędności: |

Równoznaczna ze zwiększeniem sprzedaży, a tym samym zysków z prowadzonej działalności o 5% |

Czas zwrotu nakładów: |

2 lata |

Środki materiałowe: |

Druki, formularze |

Inne niezbędne środki: |

Reklama w lokalnej prasie, szyldy oraz tablice reklamowe |

Ograniczenia utrudniające realizację zadań: |

Brak przeszkolonej kadry |

Opracował: |

XY Gaj oraz Arkadiusz Weremczyk |

Odpowiedzialny za realizację: |

Agencja Reklamowa "Czarny kot" |

Zadanie 3

Zadanie: |

Zatrudnienie nowych pracowników |

Cel: |

Wzrost poziomu sprzedaży |

Kategoria: |

Cel ekonomiczny |

Podcel: |

Rozszerzenie rynków zbytu |

Opis zadania: |

W związku z planowanym otwarciem nowego punktu sprzedaży należy zatrudnić nowych pracowników. Mają to być ludzie młodzi, inteligentni i odpowiedzialni, ponieważ kontrolować będzie ich tylko jedna osoba ze starszej kadry. |

Wielkość zadania: |

Zatrudnienie przynajmniej 3 pracowników, w tym jednej osoby zajmującej się magazynem. |

Termin realizacji: |

3 miesiące |

Koszt realizacji zadania: |

10 000 zł |

Wielkość oszczędności: |

Wzrost obrotów o 35% |

Czas zwrotu nakładów: |

2 tygodnie |

Środki materiałowe: |

Komputer, fax, telefon, papier |

Inne niezbędne środki: |

Prasa - ogłoszenia |

Ograniczenia utrudniające realizację zadań: |

Brak odpowiednio wyszkolonej kadry na rynku pracy. Ograniczenie możliwości propozycji finansowych dla przyszłych współpracowników |

Opracował: |

XY Gaj |

Odpowiedzialny za realizację: |

XY Gaj |

Zadanie 4

Zadanie: |

Otwarcie nowego punkty sprzedaży |

Cel: |

Wzrost sprzedaży |

Kategoria: |

Cel ekonomiczny |

Podcel: |

Zdobycie nowego rynku zbytu |

Opis zadania: |

Wynajem pomieszczenia w centrum Krakowa, remont i wyposażenie tego miejsca. Zatrudnienie miejscowych pracowników oraz zareklamowanie tego punktu sprzedaży i promocje z tym związane. |

Wielkość zadania: |

Wzrost sprzedaży o 35% |

Termin realizacji: |

4 miesiące |

Koszt realizacji zadania: |

60 000 złotych |

Wielkość oszczędności: |

Równoznaczna ze zwiększeniem sprzedaży, a tym samym zysków z prowadzonej działalności o 10% |

Czas zwrotu nakładów: |

3 lata |

Środki kadrowe: |

Przesunięcie jednego z dłużej pracujących do nowego punktu. Cel - sprawowanie kontroli nad nowymi pracownikami. |

Środki sprzętowe: |

Komputer, telefon, fax, meble, itp. |

Środki materiałowe: |

Druki, formularze |

Inne niezbędne środki: |

Prasa - ogłoszenia, reklama |

Ograniczenia utrudniające realizację zadań: |

Brak przeszkolonej kadry |

Opracował: |

XY Gaj |

Odpowiedzialny za realizację: |

Kierownik sprzedaży sklepu firmowego w Katowicach |

Zadanie 5

Zadanie: |

Stworzenie kolekcji ubiorów skórzanych |

Cel: |

Zwiększenie sprzedawanego asortymentu |

Kategoria: |

Cel prestiżowy |

Podcel: |

Trafienie w specyficzne gusta klientów |

Opis zadania: |

Zaprojektowanie oraz wdrożenie projektu kolekcji ubiorów skórzanych. Firma będzie musiała wypożyczyć odpowiednie urządzenia do zszywania skór. Docelowo jeśli sprzedaż tych ubrań będzie wysoka takie urządzenie będzie można zakupić. |

Wielkość zadania: |

Produkcja około 100 sztuk, sprawdzenie poziomu sprzedaży w czasie 3 miesięcy. |

Termin realizacji: |

1 miesiąc |

Koszt realizacji zadania: |

25 000 zł |

Wielkość oszczędności: |

Inwestycja mająca na celu sprawdzenie założenia, że opłacalny jest zakup urządzeń do zszywania skóry. Jeśli nie, inwestycja zwróci się po sprzedaniu wszystkich sztuk z kolekcji. |

Czas zwrotu nakładów: |

Do 6 miesięcy |

Środki kadrowe: |

3 osoby |

Środki sprzętowe: |

Urządzenie do szycia skór |

Środki materiałowe: |

Skóry, odpowiednie nici i dodatki |

Inne niezbędne środki: |

Projekt |

Ograniczenia utrudniające realizację zadań: |

Brak |

Opracował: |

Arkadiusz Weremczyk |

Odpowiedzialny za realizację: |

Arkadiusz Weremczyk |

Zadanie 6

Zadanie: |

Zakup oraz wdrożenie komputerowego systemu projektowania ubrań |

Cel: |

Zwiększenie szybkości tworzenia projektów |

Kategoria: |

Cel ekonomiczny |

Podcel: |

Zmniejszenie powierzchni zajmowanej przez szkice projektów do jednego stanowiska komputerowego |

Opis zadania: |

Zakup odpowiedniego programu, zakup komputera spełniającego wymagania tego programu oraz nauka obsługi programu projektanta. |

Wielkość zadania: |

Przeszkolenie 1 osoby |

Termin realizacji: |

Do 2 miesięcy |

Koszt realizacji zadania: |

Do 20 000 zł |

Wielkość oszczędności: |

Powierzchnia magazynowa, czas pracownika, bezpieczeństwo projektów |

Czas zwrotu nakładów: |

8 miesięcy |

Środki kadrowe: |

Projektant |

Środki sprzętowe: |

Komputer, płyty CD |

Środki materiałowe: |

Brak |

Inne niezbędne środki: |

Zatrudnienie osoby odpowiedzialnej za wdrożenie programu |

Ograniczenia utrudniające realizację zadań: |

Zmiana przyzwyczajenia projektanta |

Opracował: |

XY Gaj |

Odpowiedzialny za realizację: |

Śląskie Biuro Szkoleń Komputerowych |

SWOT ANALYSIS

Posiadając często wiele rynkowych atutów właściciel firmy nie zdaje sobie z nich sprawy. Jednocześnie bagatelizuje symptomy niekorzystnych zachowań rynku i często nie potrafiąc zestawić pozytywów, negatywów, słabych i mocnych stron nie podejmuje działań w celu uzyskania korzyści dla firmy. Aby uświadomić właścicielowi pełen zestaw wyżej wymienionych czynników sporządziliśmy analizę SWOT. Ma ona postać następującą:

Mocne strony |

Słabe strony |

|

|

Szanse |

Zagrożenia |

|

|

PODSTAWOWE PROBLEMY PRZEDSIĘBIORSTWA

Grupy |

Problemy |

Proponowane rozwiązania |

Sprzedaż i zamówienia |

Średni poziom sprzedaży w stosunku do rozszerzającego się rynku |

Wzrost sprzedaży wyrobów własnych przez nabycie np. praw do korzystania ze znaku towarowego. Nie udostępnienie praw do tego znaku konkurentom. Nabycie znaku w pewnym sensie podporządkowane byłoby strategii nakierowanej na zmiany cen zapewniające dodatkowy, ponadinflacyjny ich wzrost. Opanowanie około 0,05% krajowej sprzedaży określonego wyrobu własnego oraz zrealizowanie sprzedaży na poziomie około 100 tys. sztuk rocznie.

|

|

Słaby kontakt z rynkiem |

Większe nakłady na reklamę publiczną i niepubliczną. Wyróżnienie obu składników ma na celu oszacowanie kwot nie stanowiących podatkowego kosztu uzyskania przychodu. Funkcjonalnie wydatki takie traktować należy jako pewien łączny budżet wydatków promocyjnych. Koszty reklamy publicznej w roku 2000 oszacowano na poziomie analogicznej proporcji obserwowanej w roku 1997 tj. 0,4% poziomu sprzedaży krajowej (brutto). Zakładając, że realizacja celów marketingowych wymagała będzie zwiększenia budżetu tego rodzaju wydatków do 0,6% sprzedaży krajowej w latach następnych. Podobne zmiany założono w zakresie reklamy niepublicznej. W roku 2000 wyniosła ona 1,1% poziomu krajowej sprzedaży (podobnie jak w roku 2000) W roku 2001 analogiczny współczynnik powinien wzrosnąć do 1,3%, a w latach następnych do 1,5% poziomu sprzedaży krajowej brutto.

|

Inwestycje |

Lepsze dostosowanie do potrzeb rynku |

Harmonogram rzeczowych inwestycji obejmuje podjęcie istotnych planów mających na celu utrzymanie i dostosowanie potencjału przedsiębiorstwa do potrzeb rynkowych. W planach działań inwestycyjnych można założyć, iż główna część prac związanych z rozszerzeniem sprzedaży przeprowadzona zostałaby w latach 2001 - 2003. Natomiast w optymistycznych planach inwestycyjnych można byłoby założyć zakończenie w/w inwestycji nawet do roku 2002.

|

System informacyjny |

Słaba znajomość obsługi komputera wśród pracowników |

Przeprowadzenie szkoleń. Zatrudnienie programistów i informatyków. |

|

Nadmiar dokumentów |

Skomputeryzowanie działu sprzedaży, kadr, finansów itp. Stworzenie bazy danych o klientach. |

Sfera zatrudnienia |

Niski poziom wynagrodzeń |

Wprowadzenie ulepszonego, motywacyjnego systemu wynagrodzeń, który wpłynie na zmniejszenie odpływu kadr. |

|

Problemy związane z dojazdem pracowników do pracy |

Zawarcie umowy z dostawcą usług transportowych. |

SFERY DZIAŁANIA PRZEDSIĘBIORSTWA

AKTY SPRAWO

PRAWNE ZDANIA

KREDYTY PRZELEWY UBEZPIECZENIA

GOTÓWKA

PODATKI PODATKI

LOKALNE

TELEFON

MATERIAŁY WYROBY

SUROWCE GOTOWE

OGÓLNY MODEL DANYCH

Obiekty informacyjne w porządku alfabetycznym

AMORTYZACJA |

MASZYNA |

ARTYKUŁY |

ODBIORCA |

ASORTYMENT |

OFERTA |

DETAL |

PRACOWNIK |

DOKUMENT TRANSAKCJI |

PRODUKCJA |

DOSTAWCA |

PRODUKT |

DZIAŁALNOŚĆ GOSPODARCZA |

SPRZEDAŻ |

FAKTURA OBCA |

TOWAR |

FAKTURA WŁASNA |

TRANSPORT |

GOSPODARKA MAGAZYNOWA |

WYNAGRODZENIA |

HURT |

ZAMÓWIENIA OBCE |

JAKOŚĆ |

ZAMÓWIENIA WŁASNE |

JEDNOSTKA |

ZBYT |

KANAŁ DYSTRYBUCJI |

|

KONTO |

|

KOSZT |

|

Opis obiektów

AMORTYZACJA

Koszt zużycia majątku trwałego

ARTYKUŁY

Konkretne produkty służące do zaspokojenia określonej potrzeby

ASORTYMENT

Celowo dobrany zestaw towarów

DETAL

Obsługuje bezpośrednio finalnego odbiorcę

DOKUMENT TRANSAKCJI

Może nim być oferta, zamówienie własne, zamówienie obce, zapotrzebowanie, faktura własna, faktura obca

DOSTAWCA

Podmiot gospodarczy, od którego przedsiębiorstwo pobiera materiały

DZIAŁALNOŚĆ GOSPODARCZA

Działalność polegająca na takim wykorzystaniu istniejących środków aby jak najlepiej zaspokoić ludzkie potrzeby

FAKTURA OBCA

Dokument mówiący ile przedsiębiorstwo musi zapłacić dostawcy

FAKTURA WŁASNA

Dokument mówiący ile przedsiębiorstwo musi zapłacić przedsiębiorstwu

GOSPODARKA MAGAZYNOWA

Działalność związana z przyjmowaniem, wydawaniem i przechowywaniem materiałów

HURT

Zakup towarów w celu odsprzedaży dużych partii jednostkom detalicznym

JAKOŚĆ

Zespół cech zapewniających zaspokojenie potrzeb konsumenta

JEDNOSTKA

Obiekt mający nazwę i adres

KANAŁY DYSTRYBUCJI

Ruch towarów od producenta do konsumenta

KLIENT

Osoba korzystająca z usług jakiejś jednostki

KONTO

Służy do rejestrowania jednorodnych operacji

KOSZT

Poniesione w określonym czasie wypłaty na opłacenie niezbędnych elementów produkcji

MASZYNA

Urządzenie do wykonywania określonej pracy

ODBIORCA

Jednostka, która otrzymała z przedsiębiorstwa produkt

OFERTA

Propozycja zawarcia umowy na określonych warunkach

PRACOWNIK

Osoba świadcząca pracę na rzecz przedsiębiorstwa

PRODUKCJA

Działalność podejmowana w celu wytwarzania dóbr, które zaspokajają potrzeby ludzkie

PRODUKT

Dobro powstałe w wyniku procesu produkcji

SPRZEDAŻ

Przekazanie towarów odbiorcy po ustalonej cenie

TOWAR

Wytworzony lub nabyty produkt przeznaczony do sprzedaży

TRANSPORT

Przemieszczenie ludzi i dóbr z miejsca na miejsce

WYNAGRODZENIE

Wypłata pieniężna, którą otrzymuje pracownik za wykonanie określonej płacy

ZAMÓWIENIE OBCE

Informacja o tym co i ile klient chce kupić

ZAMÓWIENIE WŁASNE

Informacja o tym co i ile przedsiębiorstwo chce kupić u dostawcy

ZBYT

Proces przejścia produktu od wytwórcy do odbiorcy

Model relacji między obiektami danych

Model danych związany z towarami przeznaczonymi do sprzedaży

być związany z obejmować mieć występować w

dotyczyć dotyczyć

mieć mieć wystąpić jako wskazywać mieć

dotyczyć

wskazywać na znajdować się w dotyczyć

dotyczyć dotyczyć dotyczyć

relacja

obiekt

Model danych działu spedycji

być związane ze dotyczyć dotyczyć być związany ze

obejmować

obejmować być związana z być związany z dotyczyć

dotyczyć

dotyczyć dotyczyć

dotyczyć

może wynikać obejmować obejmować być związany z

dotyczyć

dotyczyć

być związana z obejmować

relacja

obiekt

FUNKCJE

Opis funkcji - obsłuż produkcję kolekcji płaszczy

OBSŁUŻ PLANOWANIE

Czynności związane z przygotowaniem odpowiednich warunków do realizacji procesu produkcji.

OKREŚL RODZAJ PRODUKOWANEGO WYROBU

Czynności związane z określeniem produkowanego wyrobu.

USTAL WARUNKI I ZASOBY NIEZBĘDNE DO OSIĄGNIĘCIA CELU

Obejmuje czynności związane z określeniem warunków i zasobów (materiały, dodatki) koniecznych do produkcji.

PRZYGOTUJ WARUNKI I ZASOBY NIEZBĘDNE DO OSIĄGNIĘCIA CELU

Czynności związane z przygotowaniem warunków i zasobów potrzebnych do zrealizowania procesu produkcji (np. zamówienie dodatków).

OBSŁUŻ WYKONANIE

Obejmuje czynności związane z samą produkcją płaszczy.

OBSŁUŻ SPORZĄDZENIE PROJEKTU

Czynności związane z ustaleniem projektu płaszcza

OBSŁUŻ USZYCIE MODELU

Czynności związane z uszyciem modelu płaszcza

OBSŁUŻ WSZYCIE DODATKÓW

Czynności związane z wszyciem dodatków (guzików, patek, paska)

OBSŁUŻ PRODUKCJĘ MASOWĄ

Czynności związane z wyprodukowaniem dużej ilości sztuk.

OBSŁUŻ KONTROLĘ PRODUKCJI

Obejmuje kontrolowanie całej produkcji.

KONTROLUJ WYKONANIE

Obejmuje kontrolę określonego wyrobu - płaszcza, podczas procesu produkcji.

ZWERYFIKUJ WYKONANIE

Obejmuje czynności związane ze sprawdzeniem wykonanej produkcji.

DOKONAJ OCENY

Obejmuje ostateczną ocenę wyprodukowanej partii wyrobów

OBSŁUŻ MAGAZYNOWANIE

Obejmuje czynności związane z magazynowaniem

OBSŁUŻ SKŁADOWANIE I PRZECHOWYWANIE

Składowanie i przechowywanie wyprodukowanych wyrobów do czasu ich sprzedaży.

Przykładowa hierarchia funkcji

Opis funkcji - obsłuż sprzedaż towarów

OBSŁUŻ ZAMÓWIENIE TOWARÓW

Obejmuje czynności związane z przyjęciem zamówienia od odbiorcy.

PRZYJMIJ ZAMÓWIENIE OBCE

Stwierdzenie możliwości wykonania i potwierdzenia zamówienia obcego przez przyjęcie ustalonej z klientem ceny i określonej ilości towaru oraz terminu płatności i dostawy.

ZWERYFIKUJ ZAMÓWIENIE OBCE

Czynności mające na celu dokonanie rozrachunku z odbiorcą w celu uregulowania należności.

ROZLICZ ZAMÓWIENIE OBCE

Czynności mające na celu dokonanie rozrachunku z odbiorcą w celu uregulowania należności.

WYSTAW FAKTURĘ

Wystawienie dokumentu zapłaty na podstawie przygotowanej wysyłki.

OBSŁUŻ TRANSFER TOWARÓW Z MAGAZYNU

Obejmuje czynności związane z wydaniem towaru z magazynu

PRZEKAŻ ZAPOTRZEBOWANIE DO MAGAZYNU

Czynności związane z przekazaniem informacji o zapotrzebowaniu na towar.

ZWERYFIKUJ ZAPOTRZEBOWANIE NA TOWAR

Czynności związane ze sprawdzeniem czy dany towar jest w magazynie lub też kiedy tam będzie.

ROZLICZ ZAPOTRZEBOWANIE NA TOWAR

Czynności mające na celu dokonanie rozrachunku związanego z wydaniem towaru.

PRZYGOTUJ TOWAR DO WYSYŁKI

Obejmuje czynności związane z wydaniem towaru z magazynu.

Przykładowa hierarchia funkcji

Opis funkcji - obsłuż wysyłkę towaru do klienta

OBSŁUŻ WYSYŁKĘ TOWARU DO KLIENTA

Obejmuje czynności związane z przygotowaniem i wysłaniem towaru.

OBSŁUŻ PRZYGOTOWANIE WYSYŁKI

Obejmuje czynności związane z przygotowaniem towaru do wysyłki.

WYBIERZ ŚRODEK TRANSPORTU

Wybór odpowiedniego środka transportu w zależności od przewożonego towaru.

WYSTAW ZAMÓWIENIE NA ŚRODEK TRANSPORTU

Obejmuje redagowanie zamówienia na środek transportu.

ZWERYFIKUJ ZAMÓWIENIE

Obejmuje analizowanie zamówienia własnego.

WYSTAW DYSPOZYCJĘ DO MAGAZYNU

Obejmuje czynności związane z wystawianiem polecenia nadania towaru z magazynu.

INFORMUJ KLIENTA O WYSYŁCE

Obejmuje poinformowanie klienta o planowanej wysyłce.

WYDANIE TOWARU

Wydanie towaru z magazynu.

OBSŁUŻ WYSYŁKĘ TOWARU

Obejmuje czynności związane z wysyłką towaru do klienta.

OBSŁUŻ ZAŁADUNEK TOWARU

Obejmuje czynności związane z załadunkiem towaru na środek transportu.

OBSŁUŻ TRANSPORT TOWARU

Obejmuje przewóz towaru od dostawcy do odbiorcy.

OBSŁUŻ ROZŁADUNEK TOWARU

Obejmuje czynności związane z rozładunkiem towaru u odbiorcy.

ODBIÓR TOWARU

Odbiór towaru przez klienta.

ROZLICZ FAKTURĘ

Czynności mające na celu rozliczenie się z odbiorcą w celu uregulowania należności.

Przykładowa hierarchia funkcji

Procesy

Przykładowe modele procesów

Proces wyboru optymalnej strategii

Proces kontroli pomieszczeń magazynowych

Sprawdzenie z

przebiegu kontroli

nadwyżka

Proces wykonania projektu kolekcji

Podsumowanie

Obecna pozycja P.P.H.”XY” na rynku wskazuje na to, iż przyjęta przez nią strategia działania jest adekwatna do sytuacji aktualnie panującej w tym segmencie produkcji.

Przedsiębiorstwo jest w stanie w pełni zrealizować zamierzenia inwestycyjne ze środków własnych, ze środków pozyskanych w wyniku podwyższenia kapitału i kredytów. Plan finansowy firmy na najbliższe lata zakłada określoną na poziomie najbardziej korzystnym dla przedsiębiorstwa proporcję finansowania rozwoju kapitałami własnymi. P.P.H.”XY” nie będzie miała problemów z utrzymaniem właściwej bazy kapitałowej niezbędnej do sfinansowania dalszego rozwoju.

Na wynik działalności gospodarczej przedsiębiorstwa w istotny sposób wpływa nasilająca się konkurencja oraz ekspansja producentów marek ogólnokrajowych.

Dlatego też w tej branży niezbędne jest przeznaczenie dużych nakładów na akcje promocyjne i reklamowe, a także zatrudnienie wykwalifikowanych pracowników oraz utworzenie nowych, atrakcyjnych punktów sprzedaży.

Strategia rynkowa P.P.H.”XY” na najbliższe lata zakłada utrzymanie wizerunku i pozycji firmy na rynku lokalnym oraz rozszerzenie działalności na inne, blisko położone województwa.

Obecny wizerunek rynkowy oraz jakość produktów przedsiębiorstwa będą sprzyjały realizacji założonej strategii.

P.P.H.”XY” swą wysoką pozycję w dużej mierze osiągnęła dzięki prowadzonej polityce opierającej się na zasadach uczciwej konkurencji i wychodzeniu naprzeciw rosnącym wymaganiom klienta.

Bibliografia

Kazimierz Waćkowski „Analiza strategii biznesu”

Ilona Penc-Pietrzak „Strategie biznesu i marketingu”

Henryk Bieniok „Podstawy zarządzania przedsiębiorstwem”

Alfred Czermińki „Organizacja i zarządzanie”

Dział finansów i administracji

Dział handlowy

Dział produkcji

Dyrektor

Główny

księgowy

Dział kadr i płac

Sklep w Katowicach na

ul. 3-go Maja 2

Sekretariat

Dział projektów

Szwalnia

Magazyn

CELE

EKONOMICZNE

CELE SPOŁECZNE

CELE TECHNICZNO -PRODUKCYJNE

Długo i krótko- terminowy zysk

Poprawa rentowności

Działania marketingowe

Poprawa pozycji na rynku

Prowadzenie konkurencyjnej polityki cenowej

Cele ogólnospołeczne (zaspokajanie potrzeb rynku)

Cele załogi

Wzrost płac

Poprawa warunków pracy

Wzrost satysfakcji

Maksymalizacja produkcji

Poprawa jakości produktów

Reprodukcja zasobów kapitałowych

CELE PRZEDSIĘBIORSTWA

MINISTERSTWA

URZĄD STATYSTYCZNY

Wskazówki

Marketing i reklama

SFERA MARKETINGU

ZUS

SFERA EKONOMICZNO- FINANSOWA

BANKI

Faktury

Dokument sprzedaży

URZĄD SKARBOWY

Zapotrzebowanie

URZĄD MIASTA

SFERA ZAMÓWIEŃ I SPRZEDAŻY

Dyspozycja wydania

Zamówienia obce

SFERA PRZYGOTOWANIA PRODUKCJI

ODBIORCY

Zlecenia materiałowe

DOSTAWCY

SFERA GOSPODARKI MAGAZYNOWEJ

Wyroby gotowe

SFERA PRODUKCJI

Plan realizacji

Surowce

PARTIA TOWARU DO SPRZEDAŻY

POZYCJA INWENTARYZACYJNA

ODBIORCA

REJESTR

SPRZEDAŻY

T O W A R

MAGAZYN

ZAPAS

INWENTARYZACJA

S P R Z E D A Ż

ZAMÓWIENIE OBCE

T R A N S P O R T

ZAMÓWIENIE OBCE

F A K T U R A W Ł A S NA A

PARTIA TOWARU DO SPRZEDAŻY

OBSŁUŻ PRODUKCJĘ

KOLEKCJI PŁASZCZY

OBSŁUŻ PLANOWANIE

Określ rodzaj produkowanego wyrobu

Ustal warunki i zasoby niezbędne do osiągnięcia celu

Przygotuj warunki i zasoby niezbędne do osiągnięcia celu

Obsłuż sporządzenie

projektu

Obsłuż składowanie i przechowywanie

Zweryfikuj wykonanie

Kontroluj wykonanie

OBSŁUŻ PLANOWANIE

OBSŁUŻ PLANOWANIE

OBSŁUŻ PLANOWANIE

Obsłuż uszycie

modelu

Obsłuż wszycie

dodatków

Obsłuż produkcję

masową

Dokonaj oceny

O B S Ł U Ż S P R Z E D A Ż

T O W A R Ó W

PRZYJMIJ ZAMÓWIENIE

OBCE

ZWERYFIKUJ ZAMÓWIENIE

OBCE

WYSTAW

FAKTURĘ

ROZLICZ ZAMÓWIENIE

OBCE

ZAPOTRZEBOWANIE PRZEKAŻ DO MAGAZYNU

ZWERYFIKUJ ZAPOTRZEBOWANIE NA TOWAR

ROZLICZ ZAPOTRZEBOWANIE NA TOWAR

PRZYGOTUJ TOWAR DO WYSYŁKI

OBSŁUŻ TRANSFER TOWARÓW Z MAGAZYNU

OBSŁUŻ ZAMÓWIENIE TOWARÓW

O B S Ł U Ż W Y S Y Ł K Ę T O W A R U

D O K L I E N T A

OBSŁUŻ PRZYGOTOWANIE WYSYŁKI

OBSŁUŻ PRZYGOTOWANIE WYSYŁKI

WYBIERZ ŚRODEK TRANSPORTU

WYSTAW ZAMÓWIENIE NA ŚRODEK TRANSPORTU

ZWERYFIKUJ ZAMÓWIENIE

WYSTAW DYSPOZYCJĘ DO MAGAZYNU

INFORMUJ KLIENTA

O WYSYŁCE

OBSŁUŻ ZAŁADUNEK TOWARU

OBSŁUŻ TRANSPORT TOWARU

OBSŁUŻ ROZŁADUNEK TOWARU

ODBIÓR

TOWARU

ROZLICZ

FAKTURĘ

OTRZYMANO ZEZWOLENIE NA PRZEPROWADZENIE KONTROLI

PRZEKAZANO ZALECENIE POKONTROLNE

OBSŁUŻ KONTROLĘ MAGAZYNU

ZREALIZUJ ZALECENIA POKONTROLNE

ZALECENIA POKONTROLNE ZREALIZOWANE

KONTROLA ZAKOŃCZONA

WYCOFANO ZAMÓWIENIE WŁASNE

ZREDUKUJ NADWYŻKĘ SUROWCA

UREGULOWANO ILOŚĆ SUROWCA

SPRAWDZONO TRENDY OBOWIĄZUJĄCE NA RYNKU MODY

WDRAŻANIE DO PRODUKCJI

ANALIZA FINANSOWA PROJEKTU

ANALIZA JAKOŚCIOWA PROJEKTU

KONTROLA WYKONANIA PROJEKTU

WYKONANIE PROJEKTU

ZGŁOSZONO ZAPOTRZEBOWANIE NA NOWY PROJEKT KOLEKCJI

ROZMOWA WSTĘPNA Z PROJEKTANTEM

Wyszukiwarka

Podobne podstrony:

658

658

658

658

658

658

658

658

658

658

Tikka558 658

Nuestro Circulo 658 MARIYA MUZYCHUK CAMPEONA MUNDIAL 2015, 4 de abril de 2015

658 Wright Laura Kochac bez pamieci

658 Wright Laura Kochać bez pamięci

658

więcej podobnych podstron