2 2

*v

Dr inz. Tomasz Wojewodzie - „System podatkowy w rolnictwie” - konspekt

Gospodarstwo rolne to obszar gruntów sklasyfikowanych jako użytki rolne o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, stanowiący własność osoby fizycznej, osoby prawnej lub jednostki organizacyjnej nie posiadającej osobowości prawnej, który przeznaczony jest do prowadzenia działalności rolniczej.

Działalność rolnicza to: produkcja roślinna i zwierzęca, w tym również produkcja materiału siewnego, szkółkarskiego, hodowlanego, oraz reprodukcyjnego, produkcja warzywnicza, roślin ozdobnych, grzybów uprawnych, sadownictwo, hodowla i produkcja materiału zarodowego zwierząt, ptactwa i owndów' użytkowych, produkcja zwierząt typu przemysłowego, fermowego oraz chów i hodowla ryb.

Opodatkowaniu nie podlegają grunty pod jeziorami, wodami płynącymi, zbiornikami służącymi zaopatrzeniu w wrodę, wałami przeciwpowodziowymi, lasami, parkami, zajęte na działalność pozarolniczą oraz nieużytki.

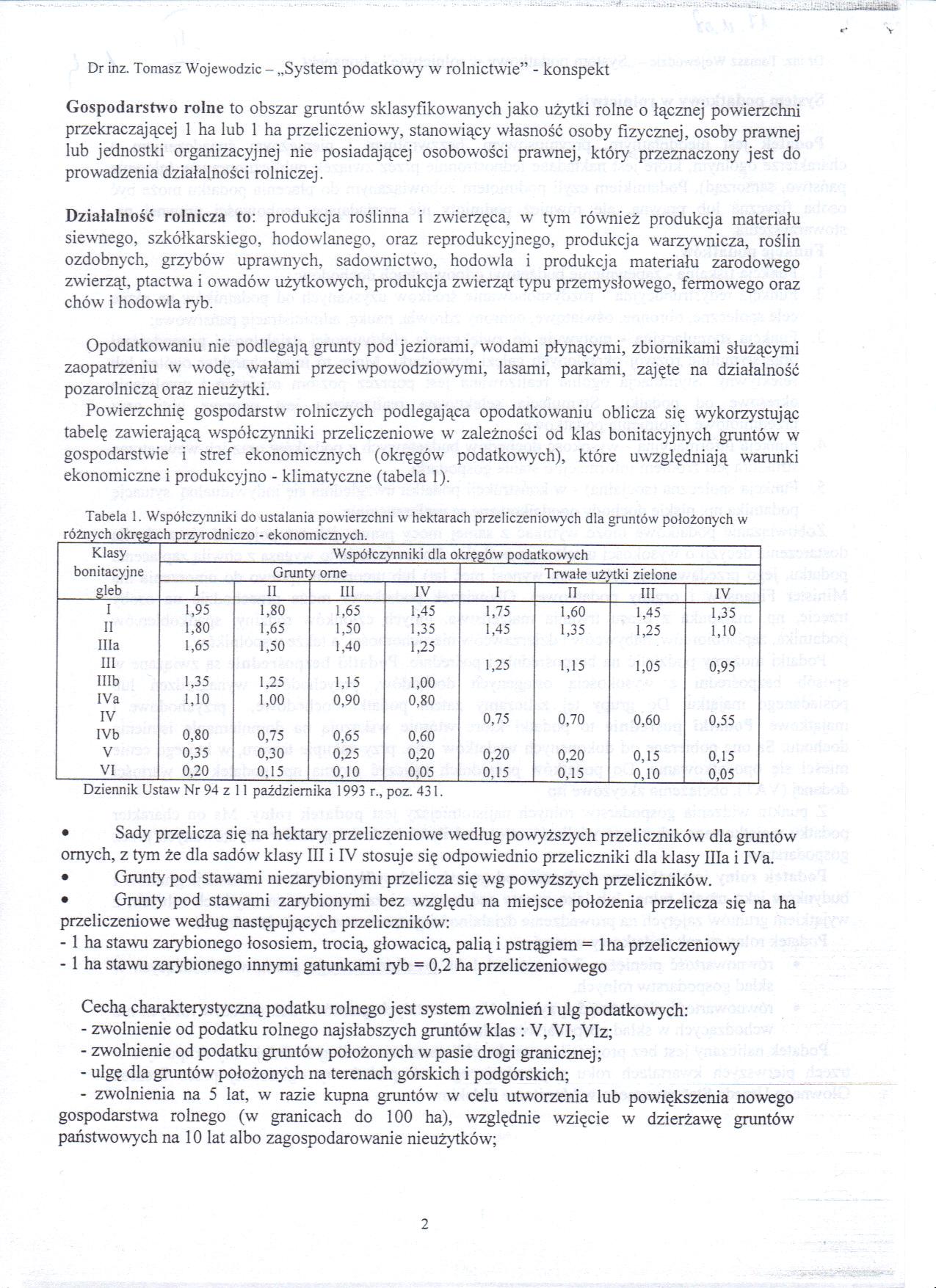

Powierzchnię gospodarstw rolniczych podlegająca opodatkowaniu oblicza się wykorzystując tabelę zawierającą współczynniki przeliczeniowe w zależności od klas bonitacyjnych gruntów w gospodarstwie i stref ekonomicznych (okręgów podatkowych), które uwzględniają warunki ekonomiczne i produkcyjno - klimatyczne (tabela 1).

Tabela 1. Współczynniki do ustalania powierzchni w hektarach przeliczeniowych dla gruntów położonych w różnych okręgach przyrodniczo - ekonomicznych.___

|

Klasy bonitacyjne gleb |

Współczynniki dla okręgów podatkowych | |||||||

|

Grunty orne |

Trwałe użytki zielone | |||||||

|

I |

II |

III |

IV |

I |

II |

III |

IV | |

|

I |

1,95 |

1,80 |

1,65 |

1,45 |

1,75 |

1,60 |

1,45 |

1,35 |

|

II |

1,80 |

1,65 |

1,50 |

1,35 |

1,45 |

1,35 |

1,25 |

1,10 |

|

Ilia |

1,65 |

1,50 |

1,40 |

1,25 | ||||

|

III |

1,25 |

1,15 |

1,05 |

0,95 | ||||

|

Illb |

1,35 |

1,25 |

1,15 |

1,00 | ||||

|

IVa |

1,10 |

1,00 |

0,90 |

0,80 | ||||

|

IV |

0,75 |

0,70 |

0,60 |

0,55 | ||||

|

IVb |

0,80 |

0,75 |

0,65 |

0,60 | ||||

|

V |

0,35 |

0,30 |

0,25 |

0,20 |

0,20 |

0,20 |

0,15 |

0,15 |

|

VI |

0,20 |

0,15 |

0,10 |

0,05 |

0,15 |

0,15 |

0,10 |

0,05 |

Dziennik Ustaw Nr 94 z 11 października 1993 r., poz. 431.

• Sady przelicza się na hektary przeliczeniowe według powyższych przeliczników dla gruntów ornych, z tym że dla sadów klasy III i IV stosuje się odpowiednio przeliczniki dla klasy Ilia i IVa.

• Grunty pod stawami niezarybionymi przelicza się wg powyższych przeliczników.

• Grunty pod stawami zarybionymi bez względu na miejsce położenia przelicza się na ha przeliczeniowe według następujących przeliczników:

- 1 ha stawu zarybionego łososiem, trocią, głowacicą, palią i pstrągiem = 1 ha przeliczeniowy

- 1 ha stawu zarybionego innymi gatunkami ryb = 0,2 ha przeliczeniowego

Cechą charakterystyczną podatku rolnego jest system zwolnień i ulg podatkowych:

- zwolnienie od podatku rolnego najsłabszych gruntów klas : V, VI, VIz;

- zwolnienie od podatku gruntów położonych w pasie drogi granicznej;

- ulgę dla gruntów położonych na terenach górskich i podgórskich;

- zwolnienia na 5 lat, w razie kupna gruntów w celu utworzenia lub powiększenia nowego gospodarstwa rolnego (w granicach do 100 ha), względnie wzięcie w dzierżawę gruntów państwowych na 10 lat albo zagospodarowanie nieużytków;

2

Wyszukiwarka

Podobne podstrony:

2 1 ■ M.u.ói Dr inz. Tomasz Wojewodzie - „System podatkowy w rolnictwie” - konspekt System podatkowy

2 4 Dr inz. Tomasz Wojewodzie - „System podatkowy w rolnictwie” - konspekt Zarówno rolnik jak i czło

2 3 Dr inz. Tomasz Wojewodzie - „System podatkowy w rolnictwie” - konspekt - zwoln

skanuj0010 Czynniki produkcji w rolnictwie Opracował: dr inż. Tomasz Wojewodzie Produkcja rolnicza j

skanuj0009 Ocena warunków przyrodniczych i ekonomicznych produkcji rolniczej — konspekt Opracował: d

KRAJOWE CENTRUM OŚWIATY ROLNICZEJ DYREKTOR: dr inż. TOMASZ SKRZYCZYŃSKI PRACOWNIA PROGRAMÓW i

KRAJOWE CENTRUM OŚWIATY ROLNICZEJ DYREKTOR: dr inż. TOMASZ SKRZYCZYŃSKI PRACOWNIA PROGRAMÓW I

KRAJOWE CENTRUM OŚWIATY ROLNICZEJ DYREKTOR: dr inż. TOMASZ SKRZYCZYŃSKI PRACOWNIA PROGRAMÓW I

15. dr inż. Tomasz Kozak. Wydz. Mech. 16. dr inż. Ireneusz Mosoń

dr inż. TOMASZ SKOTNICKI Mimo prooiej konstrukcji autoalarm CMOS spełnia podstawowe wymagania s

HPIM6068 Dr inż. Piotr Wójcik Dr inż. Tomasz Wartanowioz INSTYTUT TECHNIKI CIEPLNEJ Pollte

BADANIA NAUKOWEWywiad z dr. inż. Tomaszem Kryjakiem z Katedry Automatyki i Inżynierii Biomedycznej n

Sporządził: dr inż. Tomasz Szatkiewicz Data: 15.09.2014 Podpis............................

więcej podobnych podstron