124 3

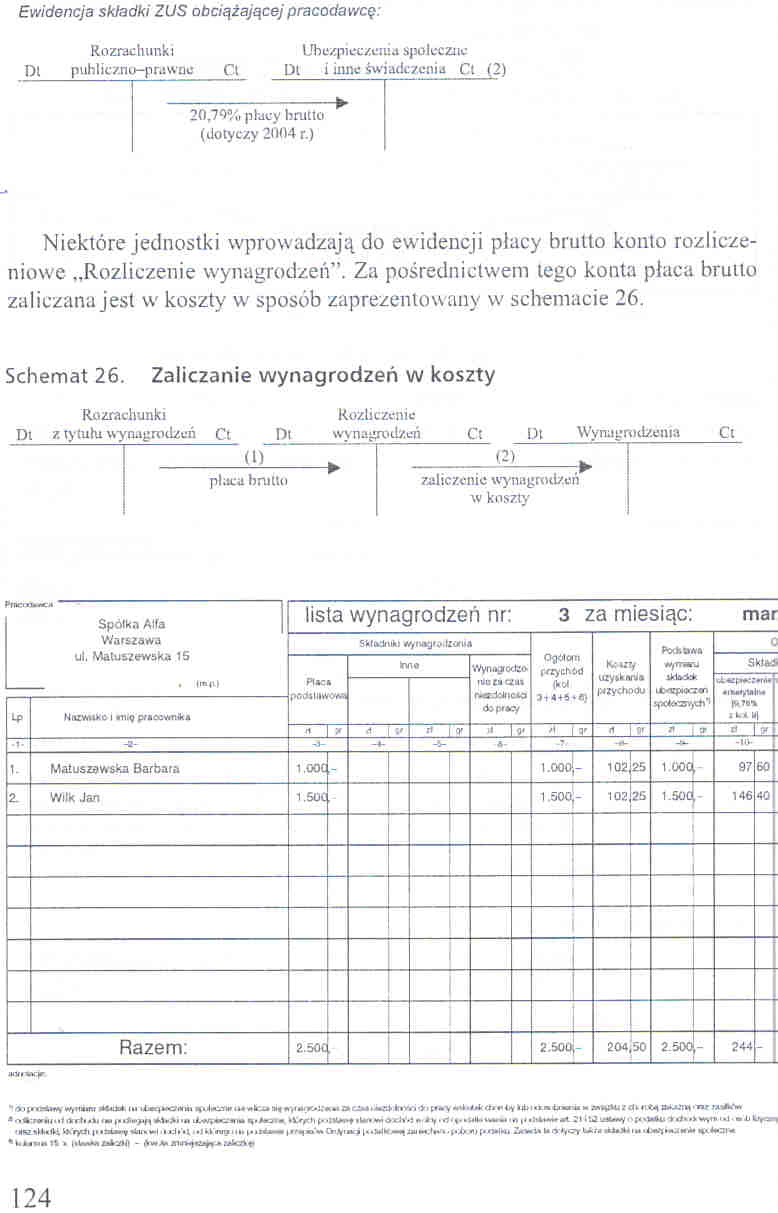

Ewidencja składki ZUS obciążającej pracodawcę:

Rozrachunki Ubezpieczenia społeczne

Dl puhliczno-pr.iwne Cl Dl i inne świadczenia Cl (2)

20,70“/,, płacy brutto (dotyczy 2004 r.)

Niektóre jednostki wprowadzają do ewidencji płacy brutto konto rozliczeniowe „Rozliczenie wynagrodzeń”. Za pośrednictwem lego konta płaca brutto zaliczana jest w koszty w sposób zaprezentowany w schemacie 26.

Schemat 26. Zaliczanie wynagrodzeń w koszty

Rozrachunki

Dl z tyluhi wynagrodzeń Ct _Dl_

(l)

Rozliczenie

wynagrodzeń

Ct

Dl

(2)

Wynagrodzenia

Ct

płaca bruttu

zaliczenie wynagrodzeń w koszty

|

Pfncuwc:,1 Spółka Alfa |

lista wynagrodzeń nr: 3 za miesiąc: mar | ||||||||||||||||

|

Warszawa ul, Matuszewska 15 |

Skdbdmki wjiukjn- tzofuA |

OfltMopi jrrycbt1! (kot 4+S 1 /!) |

uzy»k«u® IMtychoOu |

PcKkowa «ynwa iw®** tt«Vpi0>Ton H |

0 | ||||||||||||

|

Pl1c |

OASt |

Int |

na |

Wyn.urocto iuu e» Uut cmaltM tcxo <fept«cy |

Skltó. •-Ł r»r.t« (l1T0% ikl U| | ||||||||||||

|

kp |

Mi\zVrtiXC i mię p/«ecvm%a |

i>w,Jłlilv | |||||||||||||||

|

1 1 z |

•i 1 |

rt | <y |

U 1 y |

'» I y |

rt | V |

/» : T |

t) | y | ||||||||||

|

• 1- |

-a- |

^5- |

-4- |

-S- |

*- |

7 |

-i ty | ||||||||||

|

1. |

Matuszewska Barbara |

1.00C |

rt |

i.óbp!- |

102 |

25 |

i.ooq |

- |

97 |

60 | |||||||

|

2. |

Wilk Jan |

1.50C |

1.500 |

~ |

102 |

25 |

1.S0C |

146 |

40 | ||||||||

|

Razem: |

2.500 |

2.500 |

204,50 |

2-500 |

- |

244 |

- | ||||||||||

mvi wjr

wpuum im lieiwcium *«4*C3U» n»» »i auuiwt fc»vri'> ■ t»*\ «.»ł.<4r<łł»*4^ iiił i «* »w tiw u •• l d u t*

1 nftrnrmutOrtutimr,.#mom *i>yr»i j. ..»>,»* iUnMOiJVd m a>, »**.-• o pdiiww* ?» itJ -»«i»*>»*%»» <*!■ »AilOr- >

124

biiunlt i - !%«**• jn>łxtt£ep«^;«k3tf

Wyszukiwarka

Podobne podstrony:

scanS6 obliczyć narzuty na wynagrodzenia. Są to składki (w części obciążającej pracodawcę) na ubezpi

15. Zaksięgowano składki ZUS obciążające pracodawcę. Składki wynoszą 120 zł i dotyczą produkcji

Podstawa do opodatkowania = Dochód podatkowy - Składki ZUS obciążające pracownika Zaliczka na podate

public/no-prawny tli - podatki, składki na ubezpieczenia społeczne obciążające pracodawców. W sektor

62 7. Składki ubezpieczeń społecznych obciążające pracodav^ odpisy na FP i FGŚP1 2: a)

1 62 7. Składki ubezpieczeń społecznych obciążające pracodawcę ,:u odpisy na F1>1 i 1GŚP1: a)

1. Składka ZUS, odpis na ZFŚ Socjalnych Składka ZUS pracodawcy stanowiąca koszt APS wynosi 19,64%. D

122 3 Schemat 23. Obciążenie pracodawcy składkami Fundusz Pracy (FP) Od (.01.1999 r. obniżona z

Ewidencja kosztów wypłaconych odszkodowań i świadczeń z tył. ubezpieczeń bezpośrednich Koszty

015 4 45. Wynagrodzenie n-la (umowa zlecenie, składki ZUS, kwola brutto) NIE NIE TAK NIE h 30,00 100

021 4 45. Wynagrodzenie n-la (umowa zlecenie, składki ZUS, kwota brutto) NIE NIE TAK NIE h 0,00 0,00

j Jak księgować składki ZUS zwolnione od zapłaty w ramach tarczy anty

skanuj 1 1. Składkę ZUS właściciel, który nie zatrudnia pracowników zobowiązany je

Ćwiczenia: Ewidencja środków pieniężnych, kredytów i nożyczek, rozrachunków i rozliczeń

Ćwiczenia: Ewidencja środków pieniężnych, kredytów i pożyczek, rozrachunków i rozliczeń

Składki i podstawa wymiaru składek na ubezpieczenie społeczne: Składka na ubezp.. społeczne - świadc

c) koszty prowadzenia działalności - są to min. miesięczne składki ZUS (podstawa wynosi: 415,80 zł):

więcej podobnych podstron