CCF20150120�095

3. Instrumenty rozliczeń pieniężnych

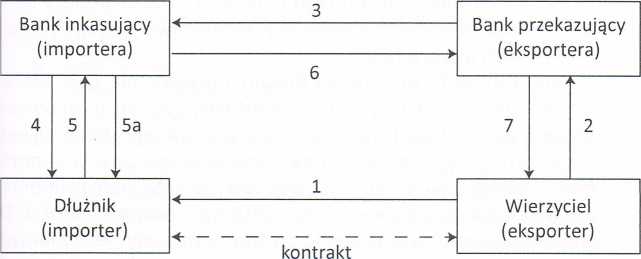

inkasowe, określające, w jaki sposób importer ma dokonać zapłaty. Bank importera po otrzymaniu instrukcji eksportera informuje importera o warunkach, na jakich może mu przekazać dokumenty i wzywa go do zapłaty. W efekcie wydaje dokumenty importerowi w zamian za zapłatę, która jest przekazywana do banku podawcy celem uznania rachunku wierzyciela.

3. Instrumenty rozliczeń pieniężnych

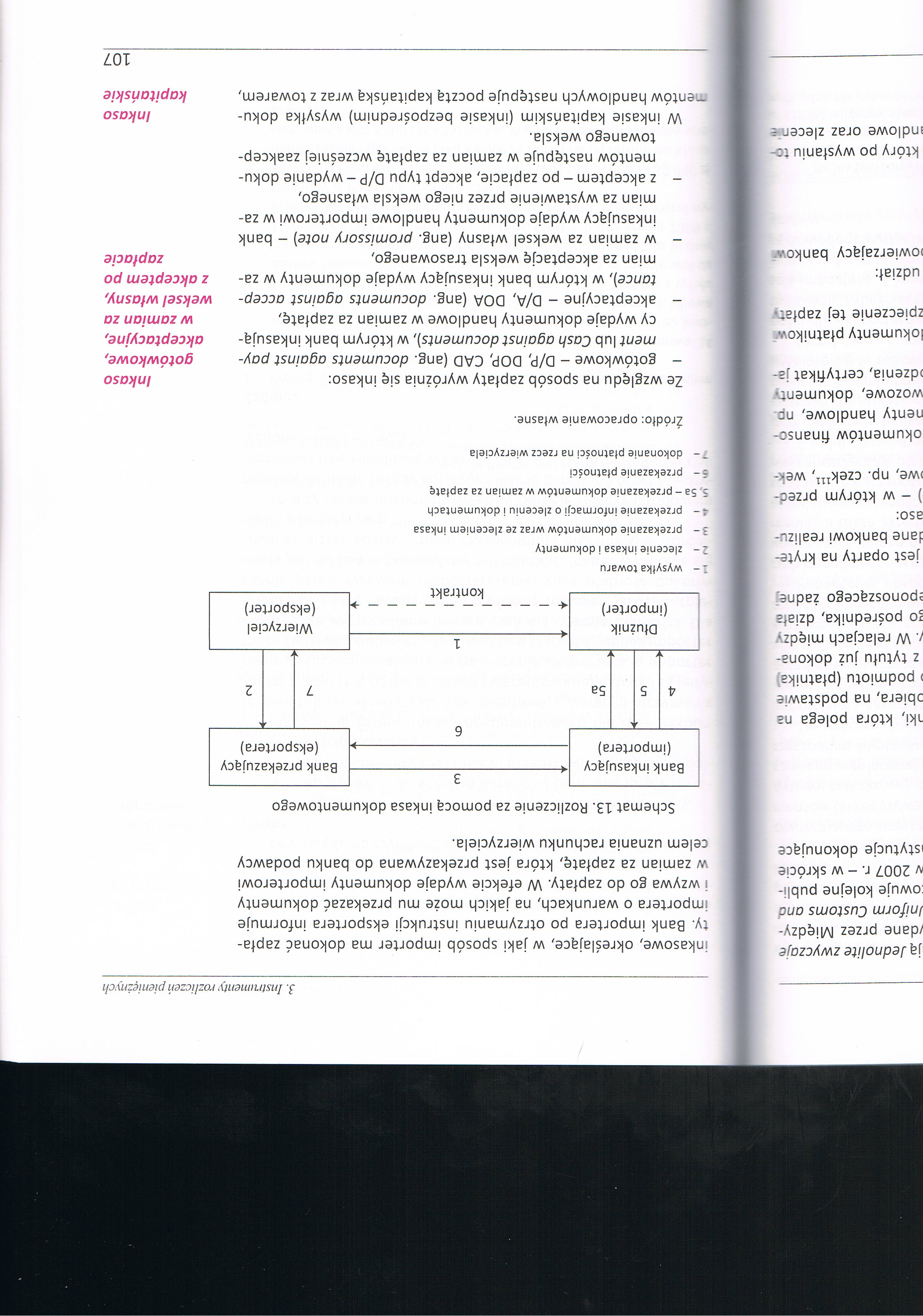

Schemat 13. Rozliczenie za pomocą inkasa dokumentowego

1- wysyłka towaru

2- zlecenie inkasa i dokumenty

3 - przekazanie dokumentów wraz ze zleceniem inkasa

4- przekazanie informacji o zleceniu i dokumentach 5.5a - przekazanie dokumentów w zamian za zapłatę

5- przekazanie płatności

dokonanie płatności na rzecz wierzyciela

Źródło: opracowanie własne.

Ze względu na sposób zapłaty wyróżnia się inkaso:

- gotówkowe - D/P, DOP, CAD (ang. documents against pay-ment lub Cash against documents), w którym bank inkasujący wydaje dokumenty handlowe w zamian za zapłatę,

- akceptacyjne - D/A, DOA (ang. documents against accep-tance), w którym bank inkasujący wydaje dokumenty w zamian za akceptację weksla trasowanego,

- w zamian za weksel własny (ang. promissory notę) - bank inkasujący wydaje dokumenty handlowe importerowi w zamian za wystawienie przez niego weksla własnego,

- z akceptem - po zapłacie, akcept typu D/P - wydanie dokumentów następuje w zamian za zapłatę wcześniej zaakceptowanego weksla.

W inkasie kapitańskim (inkasie bezpośrednim) wysyłka dokumentów handlowych następuje pocztą kapitańską wraz z towarem,

Inkaso gotówkowe, akceptacyjne, w zamian za weksel własny, z akceptem po zapłacie

Inkaso

kapitańskie

107

Wyszukiwarka

Podobne podstrony:

CCF20150120�074 5. Instrumenty rozliczeń pieniężnych telefon stacjonarny, komórkowy, Home banking, n

CCF20150120�076 3. Instrumenty rozliczeń pieniężnych h, powtarzających się różniącą się jedynie pies

CCF20150120�088 3. Instrumenty rozliczeń pieniężnych 3. Instrumenty rozliczeń pieniężnych Systemy

CCF20150120�091 3. Instrumenty rozliczeń pieniężnych Otwarcie przez bank akredytywy polega na wystaw

skanuj0058 (18) 120 Normy społeczne Normy społeczne, dyrektywy określające. w jaki sposób członek da

Czrwwzowww.conrad.pl Główny folder Tryb skanowania (scan modę) Określa w jaki sposób skaner będzie

IMGd72 KOD GENETYCZNY ; określa, w jaki sposob sekwencja i nukleotydów w mRNA jest ! tłumaczona

skanuj0052 2 Próba udarności 53 $ CT w czasie niszczenia próbki. Wspomniana norma określa, w jaki sp

kapsułkowanie w sieciach WAN warstwa łącza danych sieci WAN określa, w jaki sposób dane są kapsułkow

Teoria procesu - określają w jaki sposób i przez jakie cele poszczególne osoby są motywowane. Potrze

59741 skanuj0058 (18) 120 Normy społeczne Normy społeczne, dyrektywy określające. w jaki sposób czło

Teorie procesu Koncentrują się na tym jak się motywuje, określają w jaki sposób i przez jakie

Common Type System (CTS) - Wspólny system typów Wspólny system typów określa w jaki sposób typy są

W zarządzaniu kapitałem intelektualnym ważne jest określenie: ■ W jaki sposób

DSCN1772 120 Normy społeczne Normy społeczne, dyrektywy określające, w jaki sposób członek danej zbi

DSC02475 PRZE W ODZENIE określa, w jaki sposób kierownicy kierują podwładnymi i wpływają na nich, do

więcej podobnych podstron