CCF20150120�091

3. Instrumenty rozliczeń pieniężnych

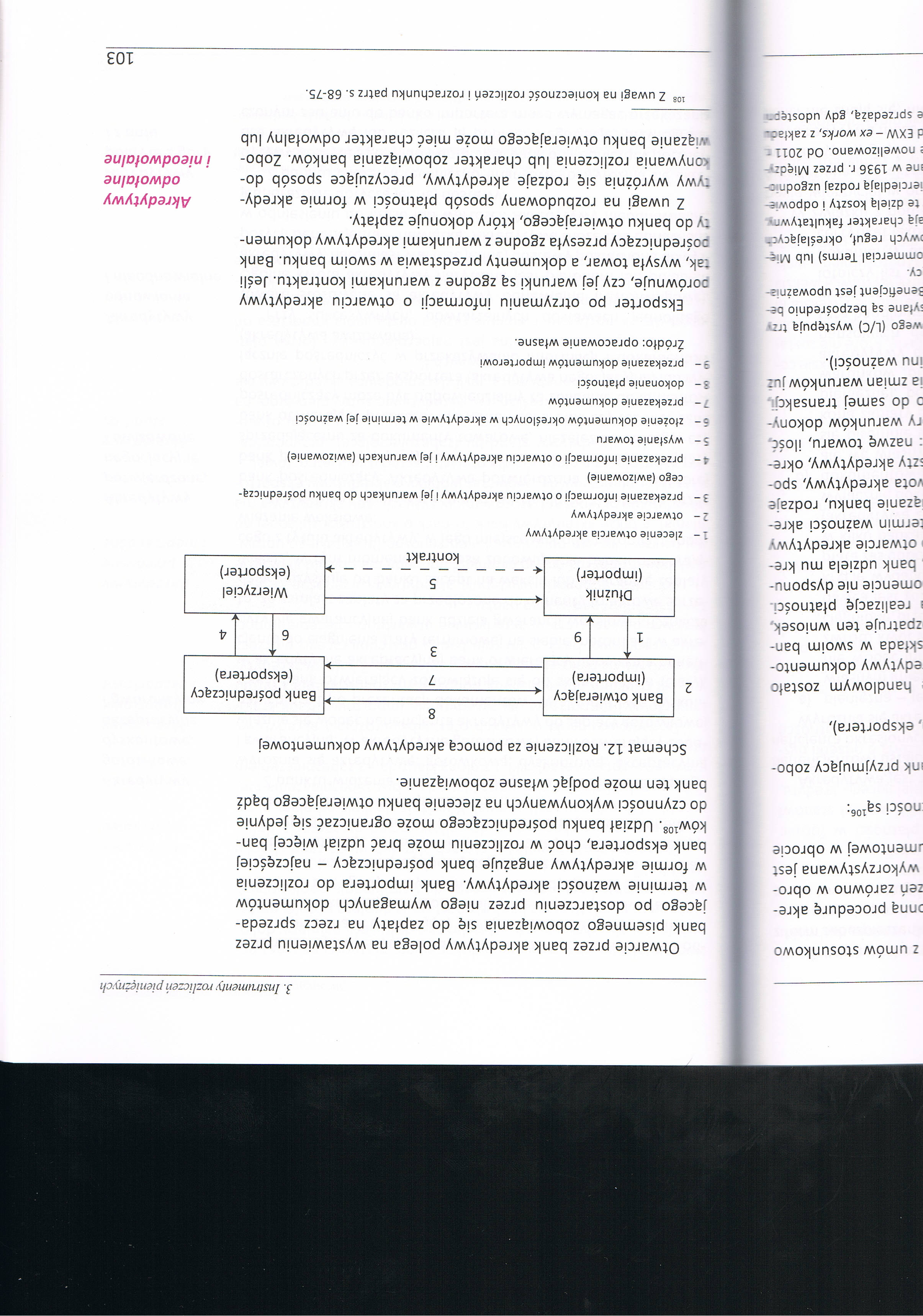

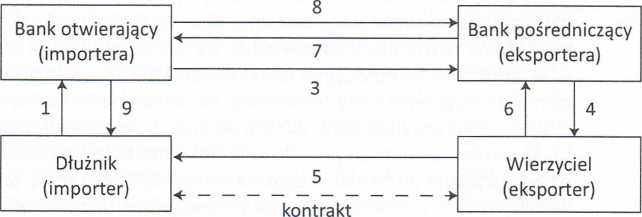

Otwarcie przez bank akredytywy polega na wystawieniu przez bank pisemnego zobowiązania się do zapłaty na rzecz sprzedającego po dostarczeniu przez niego wymaganych dokumentów w terminie ważności akredytywy. Bank importera do rozliczenia w formie akredytywy angażuje bank pośredniczący - najczęściej bank eksportera, choć w rozliczeniu może brać udział więcej banków108. Udział banku pośredniczącego może ograniczać się jedynie do czynności wykonywanych na zlecenie banku otwierającego bądź bank ten może podjąć własne zobowiązanie.

Schemat 12. Rozliczenie za pomocą akredytywy dokumentowej

1- zlecenie otwarcia akredytywy

2- otwarcie akredytywy

3 - przekazanie informacji o otwarciu akredytywy i jej warunkach do banku pośredniczącego (awizowanie)

4- przekazanie informacji o otwarciu akredytywy i jej warunkach (awizowanie)

5- wysłanie towaru

5 - złożenie dokumentów określonych w akredytywie w terminie jej ważności 7- przekazanie dokumentów

3- dokonanie płatności

3- przekazanie dokumentów importerowi Źródło: opracowanie własne.

Eksporter po otrzymaniu informacji o otwarciu akredytywy oorównuje, czyjej warunki są zgodne z warunkami kontraktu. Jeśli tak, wysyła towar, a dokumenty przedstawia w swoim banku. Bank Dośredniczący przesyła zgodne z warunkami akredytywy dokumenty do banku otwierającego, który dokonuje zapłaty.

Z uwagi na rozbudowany sposób płatności w formie akredy- Akredytywy

tywy wyróżnia się rodzaje akredytywy, precyzujące sposób do- odwofalne

onywania rozliczenia lub charakter zobowiązania banków. Zobo- i nieodwołalne wiązanie banku otwierającego może mieć charakter odwołalny lub

108

Z uwagi na konieczność rozliczeń i rozrachunku patrz s. 68-75.

Wyszukiwarka

Podobne podstrony:

CCF20150120�074 5. Instrumenty rozliczeń pieniężnych telefon stacjonarny, komórkowy, Home banking, n

CCF20150120�076 3. Instrumenty rozliczeń pieniężnych h, powtarzających się różniącą się jedynie pies

CCF20150120�088 3. Instrumenty rozliczeń pieniężnych 3. Instrumenty rozliczeń pieniężnych Systemy

CCF20150120�095 3. Instrumenty rozliczeń pieniężnych inkasowe, określające, w jaki sposób importer m

img215 (4) CZĘŚĆ I Zadanie 1. Akredytywa polega na: A. wydzieleniu środków pienięż

notatki(5 Bank wierzyciela preferuje rozliczenia, które: ““minimalizują ryzyko kredytowe polegające

Instrumenty bezpośrednie oddziaływania na rynek pieniężny Stosowane przez bank centralny instrumenty

CCF20150120�073 Rozdział IV. Bankowe rozliczenia pieniężneilość środków pieniężnych. Bank ponosi odp

CCF20150120�094 Rozdział IV. Bankowe rozliczenia pieniężne Zasady akredytywy dokumentowej określają

Polityka pieniężna-pojęcie Polega na kształtowaniu podaży pieniądza w gospodarce przez bank

skanowanie0004 INSTRUMENTY RYNKU PIENIĘŻNEGO Bony skarbowe - to papiery wartościowe emitowane przez

15575 Obraz (1307) Przez standardowe instrumenty polityki pieniężnej rozumiane są te narzędzia, któr

CCF20150120�062 1. Istota i formy bankowych rozliczeń pieniężnych który natychmiast dokonuje przelic

CCF20150120�077 Rozdział IV. Bankowe rozliczenia pieniężne Przelewy transgraniczne IBAN77, powinien

CCF20150120�096 Rozdział IV. Bankowe rozliczenia pieniężne bezpośrednio do banku inkasującego, z pom

Stopa % • główny instrument polityki pieniężnej • przez

więcej podobnych podstron