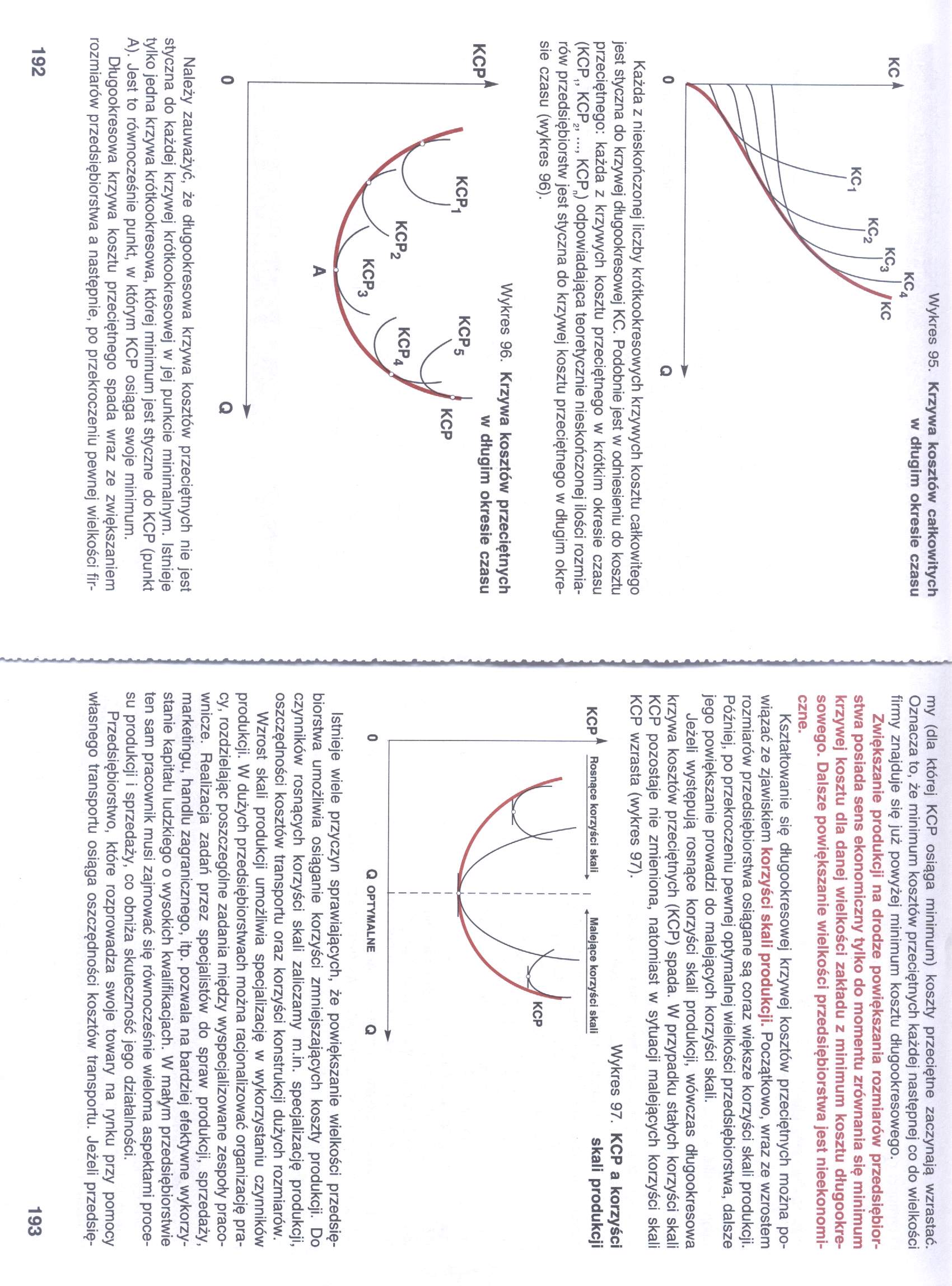

Image 96

Każda z nieskończonej liczby krótkookresowych krzywych kosztu całkowitego jest styczna do krzywej długookresowej KC. Podobnie jest w odniesieniu do kosztu przeciętnego: każda z krzywych kosztu przeciętnego w krótkim okresie czasu (KCP,, KCP2ł KCPn) odpowiadająca teoretycznie nieskończonej ilości rozmiarów przedsiębiorstw jest styczna do krzywej kosztu przeciętnego w długim okresie czasu (wykres 96).

KCP

Wykres 96. Krzywa kosztów przeciętnych w długim okresie czasu

0 Q

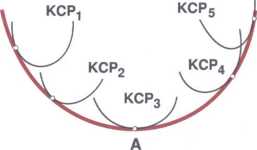

Należy zauważyć, że długookresowa krzywa kosztów przeciętnych nie jest styczna do każdej krzywej krótkookresowej w jej punkcie minimalnym. Istnieje tylko jedna krzywa krótkookresowa, której minimum jest styczne do KCP (punkt A). Jest to równocześnie punkt, w którym KCP osiąga swoje minimum.

Długookresowa krzywa kosztu przeciętnego spada wraz ze zwiększaniem rozmiarów przedsiębiorstwa a następnie, po przekroczeniu pewnej wielkości firmy (dla której KCP osiąga minimum) koszty przeciętne zaczynają wzrastać. Oznacza to, że minimum kosztów przeciętnych każdej następnej co do wielkości firmy znajduje się już powyżej minimum kosztu długookresowego.

Zwiększanie produkcji na drodze powiększania rozmiarów przedsiębiorstwa posiada sens ekonomiczny tylko do momentu zrównania się minimum krzywej kosztu dla danej wielkości zakładu z minimum kosztu długookresowego. Dalsze powiększanie wielkości przedsiębiorstwa jest nieekonomiczne.

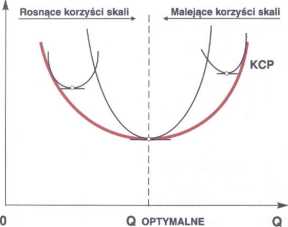

Kształtowanie się długookresowej krzywej kosztów przeciętnych można powiązać ze zjawiskiem korzyści skali produkcji. Początkowo, wraz ze wzrostem rozmiarów przedsiębiorstwa osiągane są coraz większe korzyści skali produkcji. Później, po przekroczeniu pewnej optymalnej wielkości przedsiębiorstwa, dalsze jego powiększanie prowadzi do malejących korzyści skali.

Jeżeli występują rosnące korzyści skali produkcji, wówczas długookresowa krzywa kosztów przeciętnych (KCP) spada. W przypadku stałych korzyści skali KCP pozostaje nie zmieniona, natomiast w sytuacji malejących korzyści skali KCP wzrasta (wykres 97).

Wykres 97. KCP a korzyści skali produkcji

Istnieje wiele przyczyn sprawiających, że powiększanie wielkości przedsiębiorstwa umożliwia osiąganie korzyści zmniejszających koszty produkcji. Do czynników rosnących korzyści skali zaliczamy m.in. specjalizację produkcji, oszczędności kosztów transportu oraz korzyści konstrukcji dużych rozmiarów.

Wzrost skali produkcji umożliwia specjalizację w wykorzystaniu czynników produkcji. W dużych przedsiębiorstwach można racjonalizować organizację pracy, rozdzielając poszczególne zadania między wyspecjalizowane zespoły pracownicze. Realizacja zadań przez specjalistów do spraw produkcji, sprzedaży, marketingu, handlu zagranicznego, itp. pozwala na bardziej efektywne wykorzystanie kapitału ludzkiego o wysokich kwalifikacjach. W małym przedsiębiorstwie ten sam pracownik musi zajmować się równocześnie wieloma aspektami procesu produkcji i sprzedaży, co obniża skuteczność jego działalności.

Przedsiębiorstwo, które rozprowadza swoje towary na rynku przy pomocy własnego transportu osiąga oszczędności kosztów transportu. Jeżeli przedsię-

193

Wyszukiwarka

Podobne podstrony:

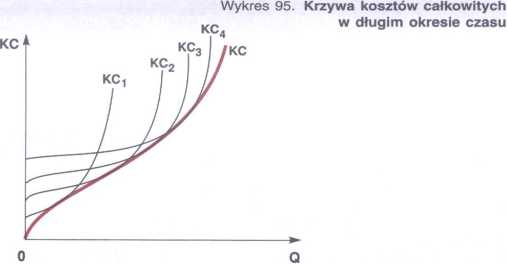

7. Jak na podstawie znajomości przebiegu krzywych kosztu całkowitego, zmienne

7. Jak na podstawie znajomości przebiegu krzywych kosztu całkowitego, zmiennego i

DSC02279 (5) Egzamin z mikroekonomii Część I — Zadania I. Krótkookresowa funkcja kosztu całkowitego

Image 111 wpływu zmian liczby przedsiębiorstw na kształtowanie się krzywych knd przedsiębiorstw. mys

skanuj0036 (124) zbiór nieskończonej liczby subtelnych punktów widzenia, z których każdy zawiera cał

RSCN6207 Postulaty modelu Bohra 1. Zamiast nieskończonej liczby orbit dozwolonych

IMAG0265 Różnica pomiędzy wynikiem pomiaru, z nieskończonej liczby wyników pomiaru tej samej wielkoś

8. Funkcja krótkookresowego kosztu całkowitego (Kc) ma postać: /G = 20 + 10Q + Q2,

8. Funkcja krótkookresowego kosztu całkowitego (Kc) ma postać: /G = 20 + 10Q + Q2,

8. Funkcja krótkookresowego kosztu całkowitego (Kc) ma postać: /G = 20 + 10Q + Q2,

image 96 15/• Plemię mające swe siedziby na wschód od królestwa Izraela, w dzisiejszej Transjordanii

Image (96) 172 MłCIlAI I t:0X bardziej doniosła okazała si^; interwencja w Bośni w 1994 roku, gdzie

Pod każdą z tabel należy krótko podsumować przeprowadzoną analizę. Podsumowanie powinno zawierać

31553 P1310202 Błąd przypadkowy „Różnica między wynikiem pomiaru a średnią z nieskończonej liczby wy

Ponoszenie tych kosztów powoduje przesunięcie krzywych kosztu przeciętnego i krańcowego, jak również

więcej podobnych podstron