img088 2

IV. OBRÓT TOWAROWY

UWAGA: Dla importera (Jednostki, na którą został wystawiony dokument cefSIHB podatek VAT ujęty w dokumencie SAD może być podatkiem VAT nailczonym:S|||^» 1) podlegającym odliczeniu od podatku VAT należnego, który będzie 2real]zo\var§B(

' w momencie sprzedaży towarów importowanych. -

2} niepodlegającym odliczeniu od podatku VAT należnego •■■■ wówczas taki poda1^3H zwiększa wartość zakupionych towarów przyjętych do magazynu. •

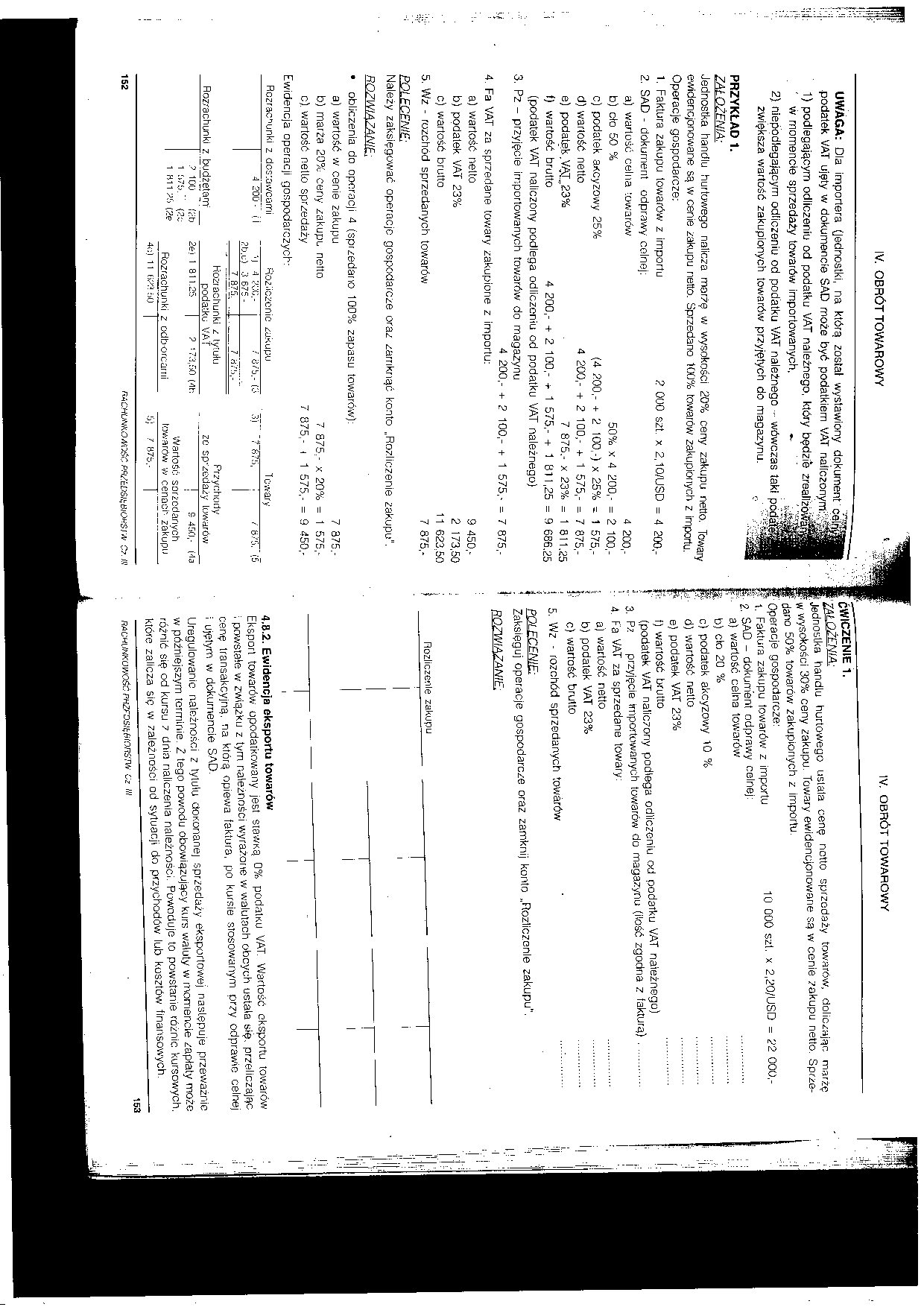

PRZYKŁAD 1.

ZAŁOŻENIA:

Jednostka handlu hurtowego nalicza marżę w wysokości 20% ceny zakupu netto. Towary ewidencjonowane są w cenie zakupu netto. Sprzedano 1(X)% towarów zakupionych z importu. Operacje gospodarcze:

1. Faktura zakupu towarów z importu 2 0U0 szt. x 2,10/USD = 4 200,-

2. SAD - dokument odprawy celnej:

a) wartość celna towarów 4 200,-

b) cło 50 % 50% x 4 200,- = 2 100,-

c) podatek akcyzowy 25% (4 200,- + 2 100,-) x 25% =. 1 575-

d) wartość netto 4 200,- + 2 100,- -t- 1 575,- = 7 875,-

e) podatek ,VĄIT23% 7 875.- x 23% = 1 811.25

f) wartość brutto 4 200,- + 2 100,- -r 1 575,- + 1 811,25 = 9 686.25

(podatek VAT naliczony podlega odliczeniu od podatku VAT należnego)

3. Pz - przyjęcie importowanych towarćw do magazynu

4 200,- -I- ? 100,- + 1 575,- = 7 875,-

4. Fa VAT za sprzedane towary zakupione z importu:

9 450,-2 173,50 11 623,50 7 875,-

a) wartość netto

b) podatek VAT 23%

c) wartość brutto

5. Wz - rozchód sprzedanych towarów

POLECENIE:

Należy zaksięgować operacjo gospodarcze oraz zamknąć konto „Rozliczenie zakupu".  • obliczenia do operacji 4 (sprzedano 100% zapasu towarów):

• obliczenia do operacji 4 (sprzedano 100% zapasu towarów):

a) wartość w cenie zakupu

b) marża 20% ceny zakupu netto

c) . wartość netto sprzedaży

7 375.-

7 875,- X 20% = 1 575,-7 875,- i 1 575,- = 9 450,-

Ewidencja operacji gospodarczych:

Rozrachunki z dostawcami

4 200 - i i

Rozliczenie zakupu

•■I ŻC0.-

gtj.u) 3 675 -

f Qfb.- (o 3) 7 81

1 cwary

Rozrachunki z budżetanr

y 100 rat?

1 {?.c

1 K11 ?!>

Rozrachunki z tytułu poda-ku VAT

2e)1811.25 ? *73,50 (4h

Rozrachunki z odb-orcami

Przychody

ze sprzedaży lewarów

S 450.- ('la

Wartość sorzcdanych towarów w cenach zakupu

152

KACHUNKOA/OŚC C7.1!!

IV. OBRÓT TOWAROWY

j ĆWICZENIE 1.

I ZAŁOŻENIA:

Bjednoslka handlu hurtowego ustala cenę netto sprzedaży towarów, doliczając marzę P w wysokości 30% ceny zakupu. Towary ewidencjonowane są w cenie zakupu netto. Sprze-f dano 50% towarów zakupionych z importu, operacje gospodarcze:

f t. Faktura zakupu towarów' z importu 10 000 szt. x 2,20/USD = 22 000,-

|. 2. SAD - dokument odprawy celnej:

fi. a) wartość celna iowarów ...............

| b) eto 20 % ...............

&. c) podatek akcyzowy 10 % ...............

a - d) wartość netto ...............

f- e) podatek VAT 23% ...............

y f) wartość brutto ...............

t (podatek VAT naliczony podlega odliczeniu od podaiku VAT należnego)

!■ 3, Pz przyjęcie importowanych towarów do magazynu (ilość zgodna z fakturą).............

!• 4. Fa VAT za sprzedane towary:

; a) wartość netto ...............

i b) podatek VAT 23% ...............

k c) wartość brutto ...............

i 5. Wz - rozchód sprzedanych towarów ..........

j. POLECEŃ;

! Zaksięguj operacje gospodarcze oraz zamknij konto „Rozliczenie zakupu”.

T

nozliczesle zakupu

4,8.2. Ewidencja eksportu towarów

Eksport towarów opodatkowany jest stawką 0% podainu VAT. Wartość eksportu towarów powstałe w związku z tym należności wyrażone w walutach obcych ustala się. przeliczając cenę iransakcyjną. na którą opiewa faktura, po kursie stosowanym przy odprawie celnej i ujętym w dokumencie SAD.

Uregulowanie należności z tytułu dokonanej sprzedaży eksportowej następuje przeważnie w późniejszym terminie. Z tego powodu obowiązujący kurs waluty w momencie zapłaty może różnić się od kursu 7 dnia naliczenia należności Powoduje to powstanie różnic kursowych, które zalicza się w zależności od sytuacji do przychodów lub kosztów finansowych.

153

RACHUNKOWOŚĆ PHZrDS!l;BiOnSJVy- Cz III

Wyszukiwarka

Podobne podstrony:

img082 IV. OBRÓT TOWAROWY4.6. EWIDENCJA OBROTU TOWAROWEGO W JEDNOSTKACH HANDLU DETALICZNEGO 4.6.1. E

mechanika1 jpeg Tablica IV. Momenty i siły wyjściowe dla pręta jednostronnie

img076 IV. OBRÓT TOWAROWY4.3.2. Marże stosowane w obrocie towarowym Maria - służy do pokrycia kosztó

img078 2 IV. OBRÓT TOWAROWY ■% ĆWICZENIE —■ ZAŁOŻENIA.

img084 Sp. IV. OBRÓT TOWAROWY EWIDENCJA ROZCHODU SPRZEDANYCH TOWARÓW W DETALU (cena ewidencyjna - ce

img090 2 IV. OBRÓT TOWAROWY 2. Pz - przyjęto zakupione towary w cenie zakupu 240 s

img092 2 IV. OBRÓT TOWAROWY 4.10. AKTUALIZACJA WARTOŚCI TOWARÓW Towary mogą umniejszyć lub utracić s

img094 ^.:Vj IV. OBRÓT TOWAROWY Faktura VAT wystawiona przez Zakłady Produkcyjne LUXFAKTURA

img096 IV. OBRÓT TOWAROWY IV. OBROT TOWAROWY 4.13. ĆWICZENIA DOTYCZĄCE REJESTRACJI ZDARZEŃ GOSPODARC

img100 2 IV. OBRÓT TOWAROWY FAKTURA VAT

c) jednostkę kontrolowaną, wspótkontrolowaną lub inną jednostkę, na którą

S5007948 Znane z terenu Dolnego Śląska importy datowane na 111—U w. p.n.e. zostały znalezione w szki

skanuj0021 5 14 t ftfwwmw aftmnrmrnm

więcej podobnych podstron