img090 2

IV. OBRÓT TOWAROWY

2. Pz - przyjęto zakupione towary w cenie zakupu 240 szt. po 30,-/szt.

3. Protokół reklamacyjny - towary reklamowane postawiono do dyspozycji dostawcy

10 szt. po.............

4. Fa VAT korygująca wystawiona po uznaniu reklamacji przez dostawcę:

a) zmniejszenie wartości netto

po

b) zmniejszenie podatku VAT 23%

c) zmniejszenie wartości brutto

5. Przekazanie dostawcy reklamowanych towarów POLECENIE;

Zaksięguj operacje gospodarcze.

ROZWIĄZANIE;

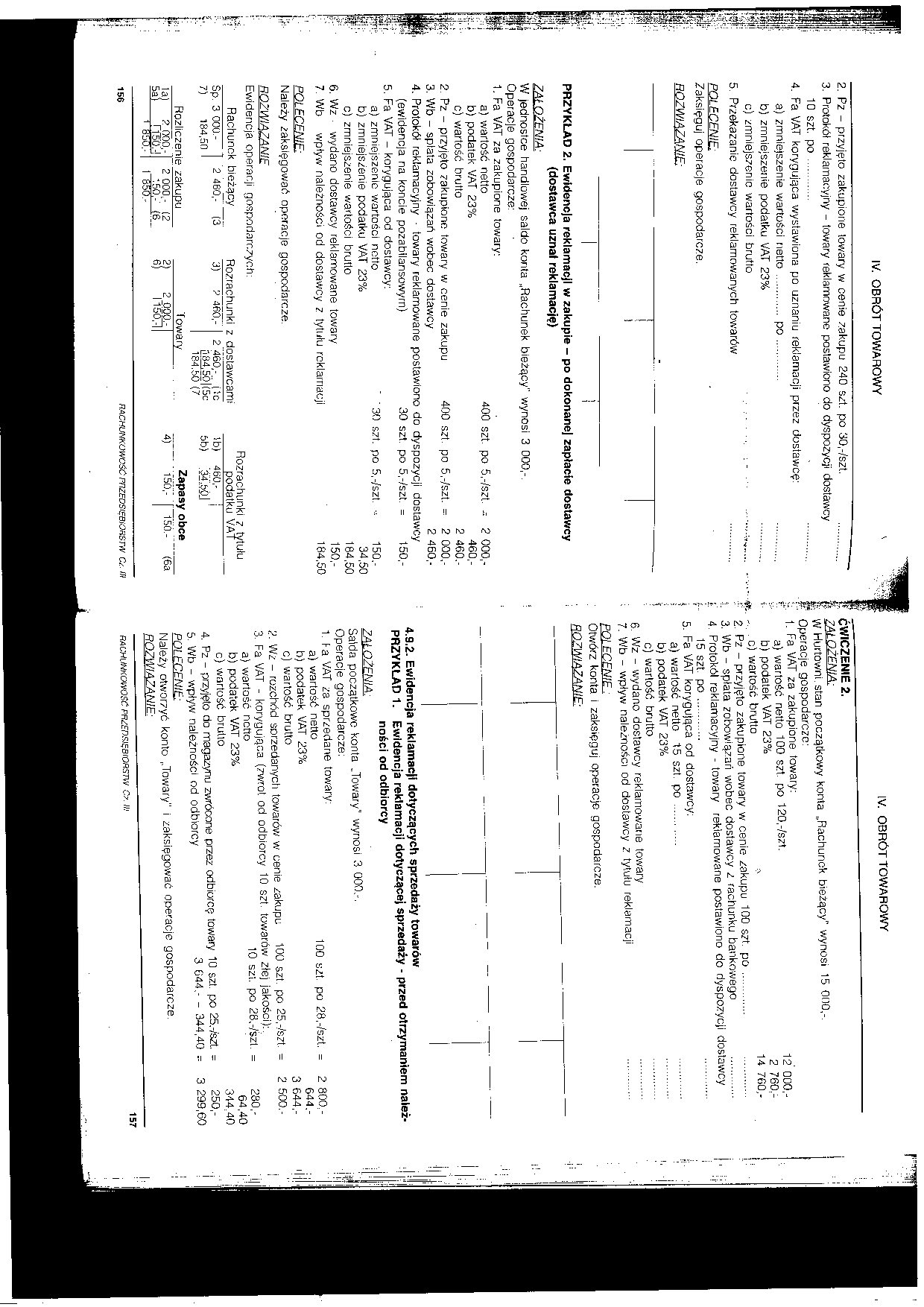

PRZYKŁAD 2. Ewidencja reklamacji w zakupie - po dokonanej zapłacie dostawcy {dostawca uznał reklamację)

ZAŁOŻENIA:

W jednostce handlowej saldo konta „Rachunek bieżący" wynosi 3 000,-.

Operacje gospodarcze:

1. Fa VAT za zakupione towary:

a) wartość netto 400 szt. po 5,-/szt. ~ 2 000,-

b) podatek VAT 23% 460,-

c) wartość brutto 2 460.-

2 Pz - przyjęto zakupione towary w cenie zakupu 400 szt. po 6,-/szt. = 2 000,-

3. Wb - splata zobowiązać wobec dostawcy 2 460,-

4. Protokół reklamacyjny • towary reklamowane postawiono do dyspozycji dostawcy

(ewidencja na koncie pozabilansowym) 30 szt. po 5,-/szt. = 150,-

5. Fa VAT - korygująca od dostawcy.

a) zmniejszenie wartości netto ’ '30 szt. po 5,-/szt. 150.-

b) zmniejszenie podatku VAT 23% 34.50

c) zmniejszenie wartości brutto 184,50

6. W z - wydano dostawcy reklamowane towary 150.-

7. Wb wpływ należności od dostawcy z tytułu reklamacji 184,50

POLECENIE;

Należy zaksięgować operacje gospodarcze

Ewidencja operacji gospodarczych:

Rachunek bieżący Rozrachunki z dostawcami

184.50 (7

Rozrachunki z tytułu podatku VAT

!b) 460,- i

5b) .34.50.1 '

Zapasy obce

156

RACHUNKOWOŚĆ PRZEDSIĘBIORSTW Ca. III

IV. OBRÓT TOWAROWY

ĆWICZENIE 2.

7AŁOŻENIA:

W Hurtowni, stan początkowy konta „Rachunek bieżący" wynosi 15 0(10,-.

Operacje gospodarcze:

1. Fa VAT za zakupione towary:

a) wartość netto 100 szt. po 120,-/szt. 12 000.-

b) podatek VAT 23% 2 760,-

. o) wartość brutto 14 760,-

2. Pz - przyjęto zakupione towary w cenie zakupu 100 szt. po............ .............

3. Wb - spłata zobowiązań wobec dostawcy z rachunku bankowego .............

4. Protokół reklamacyjny - towary reklamowane postawiono do dyspozycji dostawcy

15 szt. po............. .............

5. Fa VAT korygująca od dostawcy:

a) wartość netto 15 szt. po ............ .............

b) podatek VAT 23% .............

c) wartość brutto .............

6. Wz - wydano dostawcy reklamowane towary .............

7. Wb - wpływ należności od dostawcy z tytułu reklamacji .............

EQLECEN1E ■

Otwórz konta i zaksięguj operacje gospodarcze.

ROZWIĄZANIE:

4.9.2. Ewidencja reklamacji dotyczących sprzedaży towarów

PRZYKŁAD 1. Ewidencja reklamacji dotyczącej sprzedaży - przed otrzymaniem należ

ności od odbiorcy

ZAŁOŻENIA.

Salda początkowe konta „Towary" wynosi 3 000.- .

Operacje gospodarcze:

1. Pa VAT za sprzedane towary:

a) wartość netto 160 szt po 28,-/szt. = 2 800,-

c) wartość brutto 3 644,-

2. Wz - rozchód sprzedanych towarów w cenie zakupu 100 szt. po 25,-/szt. = 2 500.-

3. Fa VAT - korygująca (zwrot od odbiorcy 10 szt. towarów złej jakości):,

a) wartość netto 10 szi. po 28.-/szt. = 280.-

c) wartość bTulto 344,40

4. Pz - przyjęto do magazynu zwrócone przez odbiorcę towary 10 szt. po 25.-/szt. = 250,-

5. Wb - wpływ należności od odbiorcy 3 844.- - 344,40 = 3 299,60 POI ECENIE:

Należy otworzyć konto „Towary" i zaksięgować operacje gospodarcze.

ROZWIĄZANIE:

157

RACHUNKOWOŚĆ PRZEDSIĘBIORSTW Cr. II!

Wyszukiwarka

Podobne podstrony:

img092 2 IV. OBRÓT TOWAROWY 4.10. AKTUALIZACJA WARTOŚCI TOWARÓW Towary mogą umniejszyć lub utracić s

img082 IV. OBRÓT TOWAROWY4.6. EWIDENCJA OBROTU TOWAROWEGO W JEDNOSTKACH HANDLU DETALICZNEGO 4.6.1. E

img076 IV. OBRÓT TOWAROWY4.3.2. Marże stosowane w obrocie towarowym Maria - służy do pokrycia kosztó

img078 2 IV. OBRÓT TOWAROWY ■% ĆWICZENIE —■ ZAŁOŻENIA.

img084 Sp. IV. OBRÓT TOWAROWY EWIDENCJA ROZCHODU SPRZEDANYCH TOWARÓW W DETALU (cena ewidencyjna - ce

img088 2 IV. OBRÓT TOWAROWY UWAGA: Dla importera (Jednostki, na którą został wystawiony dokument cef

img094 ^.:Vj IV. OBRÓT TOWAROWY Faktura VAT wystawiona przez Zakłady Produkcyjne LUXFAKTURA

img096 IV. OBRÓT TOWAROWY IV. OBROT TOWAROWY 4.13. ĆWICZENIA DOTYCZĄCE REJESTRACJI ZDARZEŃ GOSPODARC

img100 2 IV. OBRÓT TOWAROWY FAKTURA VAT

1. Otrzymano fakturę za zakupione materiały 2. Pz- przyjęto

CCF20140306�012 5. Pz - przyjęto dostawę towarów objętą zaliczkami, cena nabycia towarów 4098 (2459

P1240387 szcro woj. wrocławskiego) kończył się ważny etap szlaku 1 miał miejsce obrót towarowy poświ

Obrót towarowy - (Blaik) obrót towarowy jest pojęciem szerszym niż handel, gdyż w przeciwieństwie do

por. od j,i dowid.y, a następnie dokonał OBRÓT TOWAROWY GDYNI STALE WZRASTA.przeglądu floty wojennej

22586 P3109104 10 Zagraniczny obrót towarowy TERMINY I POJĘCIA handel zagraniczny i jego sens ekonom

Rozdział 5. Zasady prowadzenia ksiąg rachunkowych 9) zakupiono towary o wartości w

więcej podobnych podstron