img078 2

IV. OBRÓT TOWAROWY ' ■%

ĆWICZENIE —■

ZAŁOŻENIA. o

Hurtownia jest podatnikiem VAT, ewidencję towarów prowadzi w cenach zakupu netto. 10.04.201X r. jednostka zakupiła na podstawie faktury swetry damskie w ilości 50 szt w cenie zakupu netto 36,-/szt. Towary były opodatkowane podstawową stawką podatku VAT 11.04.201Xr. przyjęto swotry do magazynu na podstawie dowodu Pz w ilości zgodnej Z fakturą.

POLECENIE:

Wymień i zaksięguj operacje gospodarcze.

ROZWIĄZANIE.

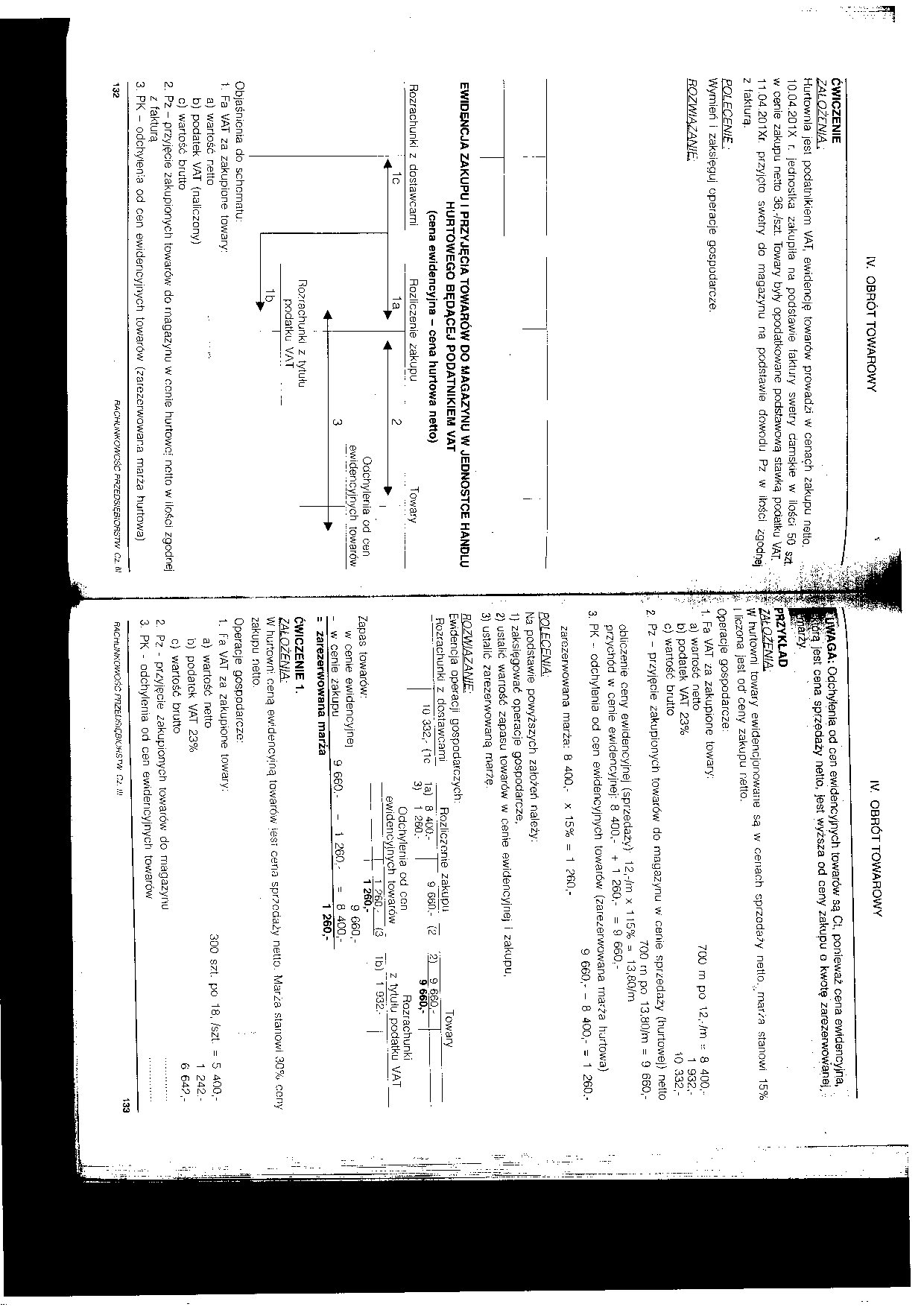

EWIDENCJA ZAKUPU I PRZYJĘCIA TOWARÓW DO MAGAZYNU W JEDNOSTCE HANDLU HURTOWEGO BĘDĄCEJ PODATNIKIEM VAT (cena ewidencyjna - cena hurtowa netto)

Rozrachunki z dostawcami 1c

Rozliczenie zakupu

1a

Towary

►

i

Odchylenia od cen ewidencyjnych towarów

Rozrachunki z tytułu podatku VAT

"Ib ^......

Objaśnienia do schematu:

1. Fa VAT za zakupione towary:

a) wartość netto ........

b) podatek VAT (naliczony)

c) wartość brutto

2. Pz - przyjęcie zakupionych towarów do magazynu w eonie hurtowej netto w ilości zgodnej z fakturą

3. PK - odchylenia od cen ewidencyjnych towarów (zarezerwowana marża hurtowa)

iWĄGA: Odchylenia od cen ewidencyjnych towarów są Ct, ponieważ cena ewidencyjna, iórą jest cena sprzedaży netto, jest wyższa od ceny zakupu o kwotę zarezerwowanej,;

My. '

fpBZYKLAD

r&ŁOŻEN1Ł

' vV hurtowni towary ewidencjonowane są w cenach sprzedaży netto., marża stanowi 15% . I liczona jest od' ceny zakupu netto.

; operacje gospodarcze:

", 1. Fa VAT za zakupione towary;

«. a) wartość netto 700 m po 12,-An 8 400,-

b) podatek VAT 23% 1 932,-

c) wartość brutto ''0 332,-

2, Pz - przyjęcie zakupionych towarów do magazynu w cenie sprzedaży (hurtowej) netto

700 rn po 13,80/m = 9 660,-

obliczenie ceny ewidencyjnej (sprzedaży)- 12,-/m x 115% = 13,80/m przychód w cenie ewidencyjnej: 8 400,- + 1 260,- = 9 660,-

3, PK - odchylenia od cen ewidencyjnych towarów (zarezerwowana marża hurtowa)

9 660,- - 8 400,- = 1 260.-

zarezerwowana marża: 8 400,- x 15% = 1 260,-

|\ia podstawie powyższych zalożeri należy:

1} zaksięgować operacje gospodarcze,

2) ustalić wartość zapasu towarów w cenie ewidencyjnej i zakupu

3) ustalić zarezerwowaną marżę.

ROZWIĄZANIE:

Ewidencja operacji gospodarczych:

Rozrachunki z dostawcami Rozliczenie zakupu

o.-T ■

o,- I

Towary

10 332,- (1C

la)

3)

8 400.-1 260.-

9 660.- (2 ,2)_9 660.-

Zapas towarów:

w cenie ewidencyjnej - w cenie zakupu_

Odchylenia od cen ewidencyjnych towarów

1 26C.-_(3

I 1 260,-

9 660,-

9 660.- - 1 260,- = 8 400,-

9660,-

Rozrachunki z tytułu podatku VAT 1 b) 1 932.'- j

= zarezerwowana marża ĆWICZENIE 1.

W hurtowni ceną ewidencyjną towarów jest cena sprzedaży netto. Marża stanowi 30% certy zakupu netto.

Operacje gospodarczo:

1. Fa VAT za zakupione towary;

a) wartość netto 300 szt. po 18, /szt. = 5 400,-

b) podatek VAT 23% 1 242.-

c) wartość brutto 6 64?,-

2. Pz - przyjęcie zakupionych towarów do magazynu ........

3. PK - odchylenia od cen ewidencyjnych towarów ........ ftA,crnimov/or,crnzEi>?iit;8K>nsT'*/1

Wyszukiwarka

Podobne podstrony:

img096 IV. OBRÓT TOWAROWY IV. OBROT TOWAROWY 4.13. ĆWICZENIA DOTYCZĄCE REJESTRACJI ZDARZEŃ GOSPODARC

img082 IV. OBRÓT TOWAROWY4.6. EWIDENCJA OBROTU TOWAROWEGO W JEDNOSTKACH HANDLU DETALICZNEGO 4.6.1. E

img076 IV. OBRÓT TOWAROWY4.3.2. Marże stosowane w obrocie towarowym Maria - służy do pokrycia kosztó

img084 Sp. IV. OBRÓT TOWAROWY EWIDENCJA ROZCHODU SPRZEDANYCH TOWARÓW W DETALU (cena ewidencyjna - ce

img088 2 IV. OBRÓT TOWAROWY UWAGA: Dla importera (Jednostki, na którą został wystawiony dokument cef

img090 2 IV. OBRÓT TOWAROWY 2. Pz - przyjęto zakupione towary w cenie zakupu 240 s

img092 2 IV. OBRÓT TOWAROWY 4.10. AKTUALIZACJA WARTOŚCI TOWARÓW Towary mogą umniejszyć lub utracić s

img094 ^.:Vj IV. OBRÓT TOWAROWY Faktura VAT wystawiona przez Zakłady Produkcyjne LUXFAKTURA

img100 2 IV. OBRÓT TOWAROWY FAKTURA VAT

P1240387 szcro woj. wrocławskiego) kończył się ważny etap szlaku 1 miał miejsce obrót towarowy poświ

I . , ;R S.Riv:iv ... jwośc Zarządem - ćwiczeni., ,

3 (110) 3 Okręgowa Komisja Egzaminacyjna iv Poznaniu Materia! ćwiczeniowy z biologii 201-! Pozi

Obrót towarowy - (Blaik) obrót towarowy jest pojęciem szerszym niż handel, gdyż w przeciwieństwie do

diagno rozpiska rokIV 1 Diagnostyka laboratoryjna IV rok SEMINARIA I ĆWICZENIA: Tematyka seminariów

Wprowadzenie Niniejszy skrypt zawiera opracowane i prowadzone w Zakładzie Towaroznawstwa ćwiczenia

autor: Joanna Gruba, Marzena Lampart-Busse; część IV; wymiary: I7cmx24cm ćwiczenia „Zeszyt

por. od j,i dowid.y, a następnie dokonał OBRÓT TOWAROWY GDYNI STALE WZRASTA.przeglądu floty wojennej

więcej podobnych podstron