img092 2

IV. OBRÓT TOWAROWY

4.10. AKTUALIZACJA WARTOŚCI TOWARÓW

Towary mogą umniejszyć lub utracić swoją wartość z powodu uszkodzenia, zniszczenia, braku nabywców, upływu sezonu albo zmiany mody. Należy w związku z tym dokonać ich przeceny Przecena towarów wymaga przeprowadzenia inwentaryzacji odpowiednich asortymentów towarów, w wyniku której ustalona zoslanie rzeczywista wartość i ilość towarów objętych przeceną, jak również ustalona różnica z przeszacowania towarów.

Wyceniając tpwary na dzień bilansowy, należy uwzględnić zmniejszenie ich wartości użytkowej i handlowej! w tym także trwaią utratę wartości. Jeżeli cena zakupu jest wyższa od ceny sprzedaży netto na dzień bilansowy, jednostka jest zobowiązana dokonać odpisu aktualizującego. Skutek obniżenia wartości towarów odpisuje się w pozostałe koszty operacyjne w okresie ich stwierdzenia. Odpisy aktualizujące wartość zapasu towarów na dzień bilansowy są obligatoryjne.

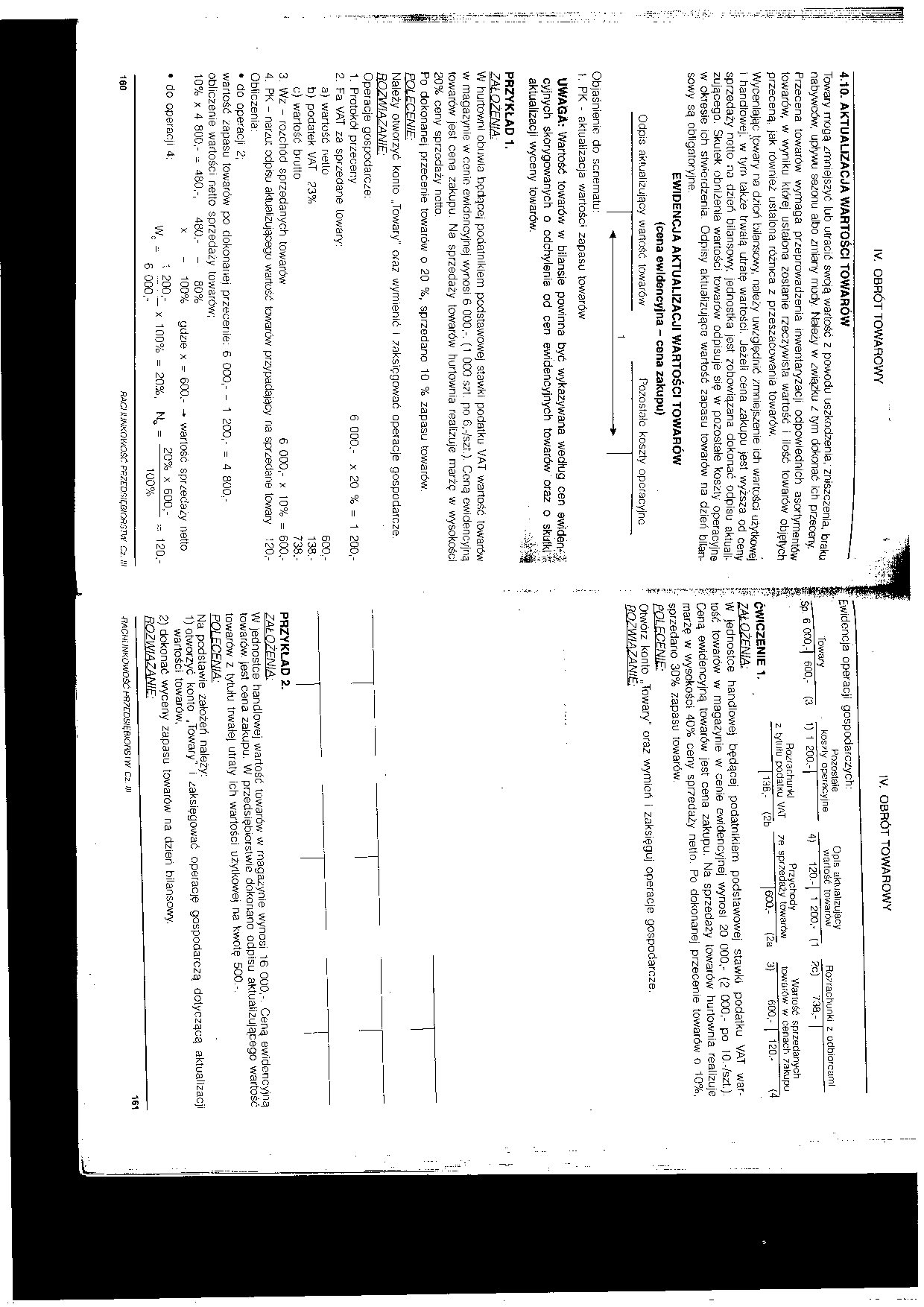

EWIDENCJA AKTUALIZACJI WARTOŚCI TOWARÓW (cena ewidencyjna - cena zakupu)

Odpis aktualizujący wartość towarów Pozostałe koszty operacyjno

Objaśnienie do senematu:

l. PK - aktualizacja wartości zapasu towarów

UWAGA: Wartość towarów w bilansie powinna być wykazywana według cen ewiden- £ cyjnych skorygowanych o odchylenia od cen ewidencyjnych towarów oraz o skufki'7 aktualizacji wyceny towarów. .

PRZYKŁAD 1.

ZAŁOŻENIA.:

W hurtowni obuwia będącej podatnikiem podstawowej stawki podatku VAT wartość towarów w magazynie w cenie ewidencyjnej wynosi 6 000.-. (1 000 szt. po 6,-,'szt.). Ceną ewidencyjną towarów jest cena zakupu. Na sprzedaży towarów hurtownia realizuje marżę w wysokości 20% ceny sprzedaży netto.

Po dokonanej przecenie towarów o 20 %, sprzedano 10 % zapasu towarów.

POLECENIE:

Należy otworzyć konto „Towary" oraz wymienić i zaksięgować operacje gospodarcze. ROZWIĄZANIE:

Operacje gospodarcze:

1. Protokół przeceny 6 000.- x 20 % = 1 200,-

2. Fa VAT za sprzedane towary:

3. Wz - rozchód sprzedanych towarów 6 000,- x 10% = 600,-

4. PK - narzut odpisu aktualizującego wartość towarów przypadający na sprzedane towary !20,-Obiiczenia:

• do operacji 2;

wartość zapasu towarów po dokonanej przecenie: 6 000,- - 1 200,- = 4 800,-obliczenie wartości netto sprzedaży towarów;

|

10% x 4 800.- - 480.-, |

480,- |

- 80% |

|

X |

- 100% | |

|

• do operacji 4: |

Wc - |

1 200,- |

|

6 000.- |

gdzie x ■- x 100% =

r 600.- -

20%. N,

120.-

wartość sprzedaży netto 20% x 600,

100%

160

RACHUNKOWOŚĆ FRZEDRtęBIORSTW Ć2. III

PRZYKŁAD 2.

ZAŁOŻENIA.■

W jednostce handlowej wartość towarów w magazynie wynosi 16 000,-. Ceną ewidencyjną towarów, jest cena zakupu. W przedsiębiorstwie dokonano odpisu aktualizującego wartość towarów z tytułu trwałej utraty ich wartości użylkowej na kwotę 500.-.

POLECENIA:.

Na podstawie założeń należy:

1) otworzyć konto „Towary" i zaksięgować operację gospodarczą dotyczącą aktualizacji wartości towarów,

2) dokonać wyceny zapasu towarów na dzień bilansowy.

ROZWIĄZANIE:

RACHUNKOWOŚĆ FR7i:0ślŁBIOnSIW Cz III

161

IV. OBRÓT TOWAROWY

Ewidencja operacji gospodarczych:

Pozosiaie Opis aktualizujący

Towary kos/iy operacyjne wartość towarów Rp/Tachunki z odbiorcami

śp. 6 000,-| 600,-' (3 1) 1 200.-1 " 4) 120.-1 1 200.- (1 2Ćj 738,- |

Rozrachunki z tytułu po Ci at ku VAT

ĆWICZENIE 1.

NAŁOŻENIA;

11387 (2b

Przychody

79. sprzedaży towarów

Wartość sprzedanych towarów w cenach zakupu

600.- (2a

3) 600,- [ 120.- (■'4

{■; W jednostce handlowej będącej podatnikiem podstawowej stawki podatku VAT war-tość towarów w magazynie w cenie ewidencyjnej wynosi 20 000,- (2 000,- po IO.-/szt.). p Ceną ewidencyjną towarów jest cena zakupu. Na sprzedaży towarów hurtownia realizuje i marżę w wysokości 40% ceny sprzedaży netto. Po dokonanej przecenie towarów o 10%, sprzedano 30% zapasu towarów.

Otwórz konto „Towary" oraz wymień i zaksięguj operacje gospodarcze. ROZWIĄZANIE:

Wyszukiwarka

Podobne podstrony:

img082 IV. OBRÓT TOWAROWY4.6. EWIDENCJA OBROTU TOWAROWEGO W JEDNOSTKACH HANDLU DETALICZNEGO 4.6.1. E

img076 IV. OBRÓT TOWAROWY4.3.2. Marże stosowane w obrocie towarowym Maria - służy do pokrycia kosztó

img078 2 IV. OBRÓT TOWAROWY ■% ĆWICZENIE —■ ZAŁOŻENIA.

img084 Sp. IV. OBRÓT TOWAROWY EWIDENCJA ROZCHODU SPRZEDANYCH TOWARÓW W DETALU (cena ewidencyjna - ce

img088 2 IV. OBRÓT TOWAROWY UWAGA: Dla importera (Jednostki, na którą został wystawiony dokument cef

img090 2 IV. OBRÓT TOWAROWY 2. Pz - przyjęto zakupione towary w cenie zakupu 240 s

img094 ^.:Vj IV. OBRÓT TOWAROWY Faktura VAT wystawiona przez Zakłady Produkcyjne LUXFAKTURA

img096 IV. OBRÓT TOWAROWY IV. OBROT TOWAROWY 4.13. ĆWICZENIA DOTYCZĄCE REJESTRACJI ZDARZEŃ GOSPODARC

img100 2 IV. OBRÓT TOWAROWY FAKTURA VAT

22586 P3109104 10 Zagraniczny obrót towarowy TERMINY I POJĘCIA handel zagraniczny i jego sens ekonom

P1240387 szcro woj. wrocławskiego) kończył się ważny etap szlaku 1 miał miejsce obrót towarowy poświ

Ekonomika str 20 c III. Aktualizacja wartości inwestycji IV. Inn

Obrót towarowy - (Blaik) obrót towarowy jest pojęciem szerszym niż handel, gdyż w przeciwieństwie do

por. od j,i dowid.y, a następnie dokonał OBRÓT TOWAROWY GDYNI STALE WZRASTA.przeglądu floty wojennej

IV. Aktualizacja wartości inwestycji 0.00 0.00 v Inne 0.00 0.00 H. Koszty

DSC00622 (4) Obrót towarów Identyfikacja towaru (zachowywanie oryginalnych etykiet)

DSC00623 (5) Obrót towarów Odizolowanie i oznakowanie strat i zwrotów Przejrzysta identyfikacja prod

więcej podobnych podstron