img154 2

V. WYNIK FINANSOWY

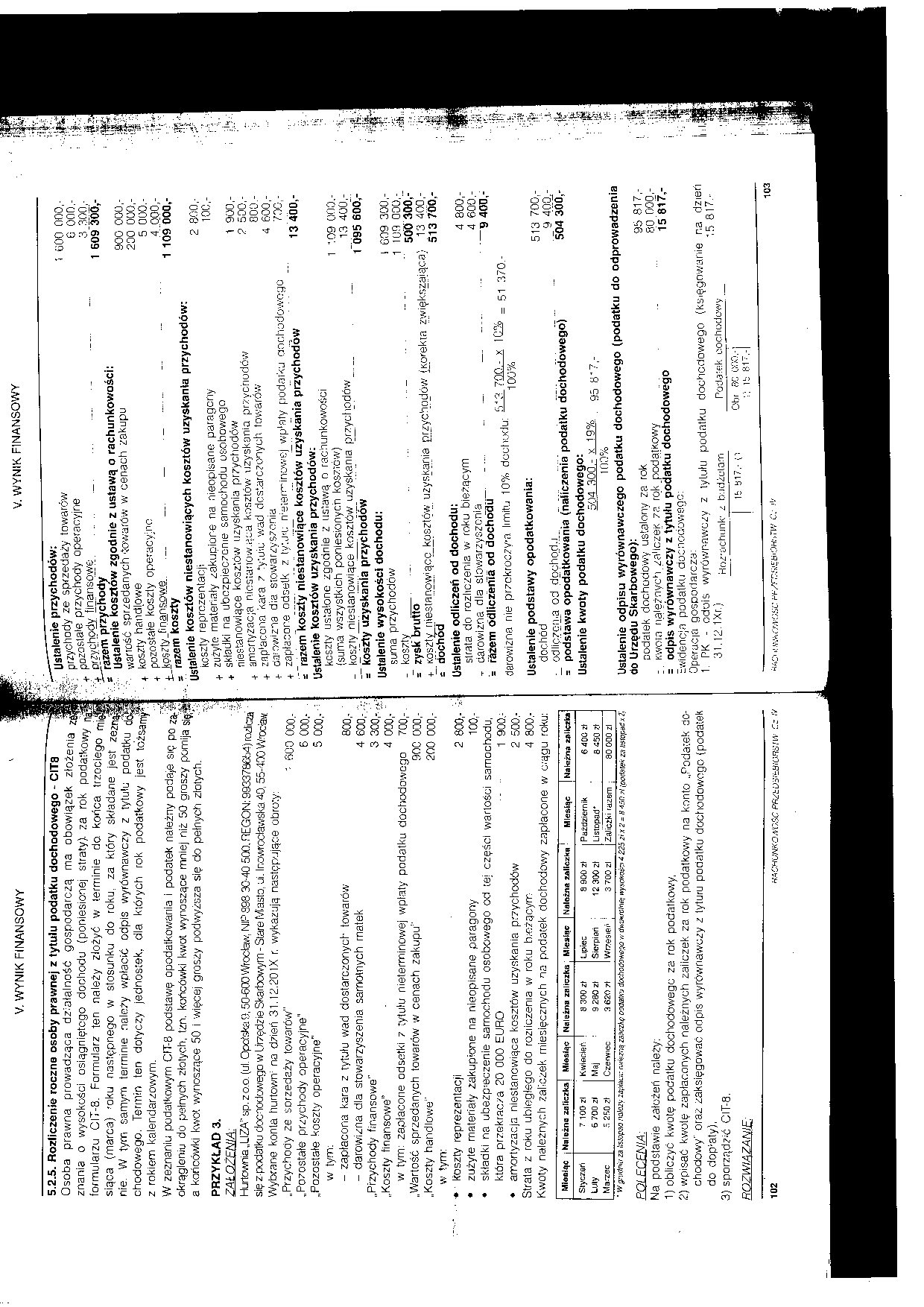

5.2.5. Rozliczenie roczne osoby prawnej z tytułu podatku dochodowego - CIT8

Osoba prawna prowadząca działalność gospodarczą ma obowiązek złożenia z znania o wysokości osiągniętego dochodu (poniesionej straty), za rok podatkowy formularzu CI7-8. Formularz ten należy ziożyć w terminie do. końca trzociego mii siąca (marca) 'oku następnego w stosunku do roku. za który składane jest ze2nąl nie. W tym samym terminie należy wpłacić odpis wyrównawczy z tytułu podatku chodowego. Termin ten dotyczy jednostek, dla których rok podatkowy jest tożsamy* z rokiem kalendarzowym.

W zeznaniu podatkowym CIT-8 podstawę opodatkowania i podatek należny podaje się po wyokrągleniu do pełnych złotych, tzn. końcówki kwot wynoszące mniej niż 50 groszy pomija się)§ a końcówki kwot wynoszące 50 i więcej groszy podwyższa się do pełnych złotych.

PRZYKŁAD 3. !

ZAŁOŻENIA:

Hurtownia „LIZA” sp. z o.o. (ul. Opołska 9,50-600 Wrocław', NP S98 3C-40 500. REGON: 993378654) rozlicza się z podatku dochodowego w Urzędzie Skarbowym - Stare Miasto, ui. Inowrocławska 40,55400 Wrocław Wybrane konta hurtowa na dzień 31.I2.20IX r. wykazują następujące obroty:

„Przychody ze sprzedaży towarów" ' 600 000.-

000,-ooo,-

800,-600,- i 300,-.;

ooo,-'

700,-. 90C 000,-200 000,-

„Pozostałe przychody operacyjne”

„Pozostałe koszty operacyjne" w tym:

- zapłacona kara z tytułu wad dostarczonych towarów

- darowizna dla stowarzyszenia samotnych matek 4

w tym: zapłacone odsetki z tytułu nieterminowej wpłaty podatku dochodowego „Wartość sprzedanych towarów w cenach zakupu”

„Koszty handlowe” w tym:

• koszty reprezentacji 2 800,-

• zużyte materiały zakupione na nieopisane paragony 100,-

♦ składki na ubezp-eczenie samochodu osobowego od tej części wartości samochodu,

która przekracza 20 000 EURO • - 1 900,;

♦ amortyzacja niestancwiąca kosztów uzyskania przychodów 2 500.-

Strata z roku ubiegłego do rozliczenia w roku bieżącym 4 800.-

Kwoty należnych zaliczek miesięcznych na podatek dochodowy zapłacone w c.-ągu roku:

|

Mlealąc |

Należna zaliczka |

Miesiąc |

Należna zaliczka |

Miesiąc |

Należna zaliczka |

Miesiąc |

Należna ^liczka |

|

Styczeń |

7 100 zł |

Kwiecień |

8 300 z\ |

Lipiec |

a 900 zł |

Październik |

6 40C zł |

|

Luty |

6 700 zl |

Maj |

9 280 zł |

Sierpień |

12 300 Zł |

Listopad* |

8 450 7) |

|

Marzec |

S 2B0 z\ |

Czerwec |

3 620 7ł |

Wrzesień |

3 700 zl |

Zaliczki razem |

80 ODO zl |

■ W grudniu za kstopao ;iatezy zapiacu: nnif-zną zaliczkę oooawj dochodowego w dwutretoe: wysoteoś-o 4 225 zix 2 = H 45 n ?\ ipodate* za listopad x 2\

Na podstawie założeń należy:

1) obliczyć kwotę podatku dochodowego za rok podatkowy,

2) wpisać kwotę zapłaconych należnych zaliczek za rok podatkowy na konto „Podatek dochodowy' oraz zaksięgować odpis wyrównawczy z lyturu podatku dochodowego (podatek do dopity),

3) sporządzić ClT-8.

ROZWIĄZANIE:

V. WYNIK FINANSOWY

, "ustalenie przychodów:

Tęr przychody ze sprzedaży towarów : pozostać przychody operacyjne

fź przychody finansowe _ ........

r7ażem przychody

ustalenie kosztow zgodnie z ustawą o rachunkowości:

■>. wartość sprzedanych 'towarów w cenach zakupu + koszty handlowe + pozostałe koszty operacyjno

■ t koszty .finansowe. ........

s razem koszty

Ustalenie kosztów niestanowiących kosztów uzyskania przychodów:

kcszty reprezentacji

+ zużyte materiały zakupione na nieopisane paragony + składki na ubezpieczenie samochodu osobowego niestanowiące kosztów uzyskania przychodów + amortyzacja n.iestanow ąca kosztów uzyskania przychodów + zap’accna kara z tytuic wad dostarczonych, towarów j. darowizna dla stowarzyszenia

+ zapłacone odsetk z ty;j«u meiem-inowej wp*aty podarku dochodowego -"razem koszty niestanowiące kosztów uzyskania przychodów Ustalenie kosztów uzyskania przychodów:

kcszty ustalone zgodnie z ustawą o rachunkowości {suma 'wszystkich poniesionych kosztów)

- kosziy niestanowiące kosztów uzyskania przychodów _

=~ koszty uzyskania przychodów Ustalenie wysokości dochodu:

suma przychodów

koszty _ ___ _ 1

= zysk' brutto

*_ Koszty niestanowiące kosztów uzyskania przychodów (Korekta zwiększająca) =' dochod

Ustalenie odliczeń od dochodu:

strata do rozliczenia w roku bieżącym

- darowizna dla stowarzyszenia _

= razem odliczenia od dochodu-

darowizna nie przckroozya limitu 10% dochodu: l~ x = 51 370-

100%

Ustalenie podstawy opodatkowania:

dochód

_ odliczona od dochodu... ........................

= podstawa opodatkowania (naliczenia podatku dochodowego)

Ustalenie kwoty podatku dochodowego:

1 600 000,-G 000.-

3 300,-1 609 300,-

900 000,-200 000,-5 000.-.4. .000,-1 109 000,-

2 800,-100,-

1 900,-? 500,-800-

4 600,-700,-

13 400,-

1 109 000.-13 400,-1 095 600-

I G09 300,-

109 000,-500 300,-" 13 400,-513 700,-

4 800,-4 600,-—9 400,-

513 700.-_9 400.-504 300"-

504 30(1 - x 19% 100%

95 8’7

Ustalenie odpisu wyrównawczego podatku dochodowego (podatku do odprowadzenia do Urzędu Skarbowego):

podatek dochodowy ustalony za rok : . kwoto należnych za'iczej< za rok podatkowy = odpis wyrównawczy z tytułu podatku dochodowego

Ewidencja podatku dochodowego:

Operucia gospodarcza:

1. PK - odois wyrówr-nwezy z tytułu podatku dochodowego (księgowanie 31.l2.1Xr.,i Hoz-ochunk' z budZulam Podarek pochodowy

Obr ac ono.-j tb 81“.-|

Ib b17.- (1

95 817,-80 000,-15 817,-

r.a dzień '.5 817-

**£> ■unftowfssc r+yr.?.‘ii5«.:>t,nv c.- 103

Wyszukiwarka

Podobne podstrony:

img177 2 V. WYNIK FINANSOWY V. WYNIK FINANSOWY5.6. ROZLICZENIE WYNIKU FINANSOWEGO Konto „Wynik finan

Finanse II 10.Usta casli (Iow firmy, gdy wynik finansowy brutto **20jedn.,koszt amortyzacji “ I 5jed

Rozliczenie różnicy pomiędzy podstawą opodatkowania podatkiem dochodowym a wynikiem finansowym (zysk

scanf0 • obowiązkowe obciążenia wyniku finansowego z tytułu podatku dochodowego,

tytułu najmu garaży w wysokości 5.662,34 zł i zapłaty z tego tytułu podatku dochodowego w wysokości

Finanse p stwa Wypych06 307 Opodatkowanie przedsiębiorstw podatku dochodowego. Należność podatkowa p

Inne akty prawne Ustawa o podatku dochodowym od osób prawnych z dnia 15 lutego 1992 ■

1. udział w wysokości 1% wpływów do budżetu państwa z tytułu podatku dochodowego o

Finanse p stwa Wypych 8 099 Rysunek 3.5. Kapitał zapasowy nej wiadomości (np. w Monitorze B) Spółki

Roczne sprawozdanie finansowe i rozliczenia podatkowe spółdzielni mieszkaniowej za 2019 r. {¥}

Obraz (8) 4. Majątek, fundusze i wynik finansowy przedsiębiorstwa 173 dochody z tytułu wszystkich po

SCAN0081 (11) Rozliczenie wyniku finansowego 27 500 Wynik finansowy 30 600 r — Fundusz Świ

Finanse p stwa Wypych 8 099 Rysunek 3.5. Kapitał zapasowy nej wiadomości (np. w Monitorze B). Spółki

więcej podobnych podstron