img699

Część I. Podstawy teoretyczne ubezpieczenia społecznego

92

nak na zastosowaniu różnych - adekwatnych z punktu widzenia zarządzającego -metod, a ubezpieczenie jest wyjątkowo istotną, ale tylko jedną z możliwych metod zarządzania ryzykiem.

1.2. Konstrukcja schematu ideowego metody ubezpieczenia

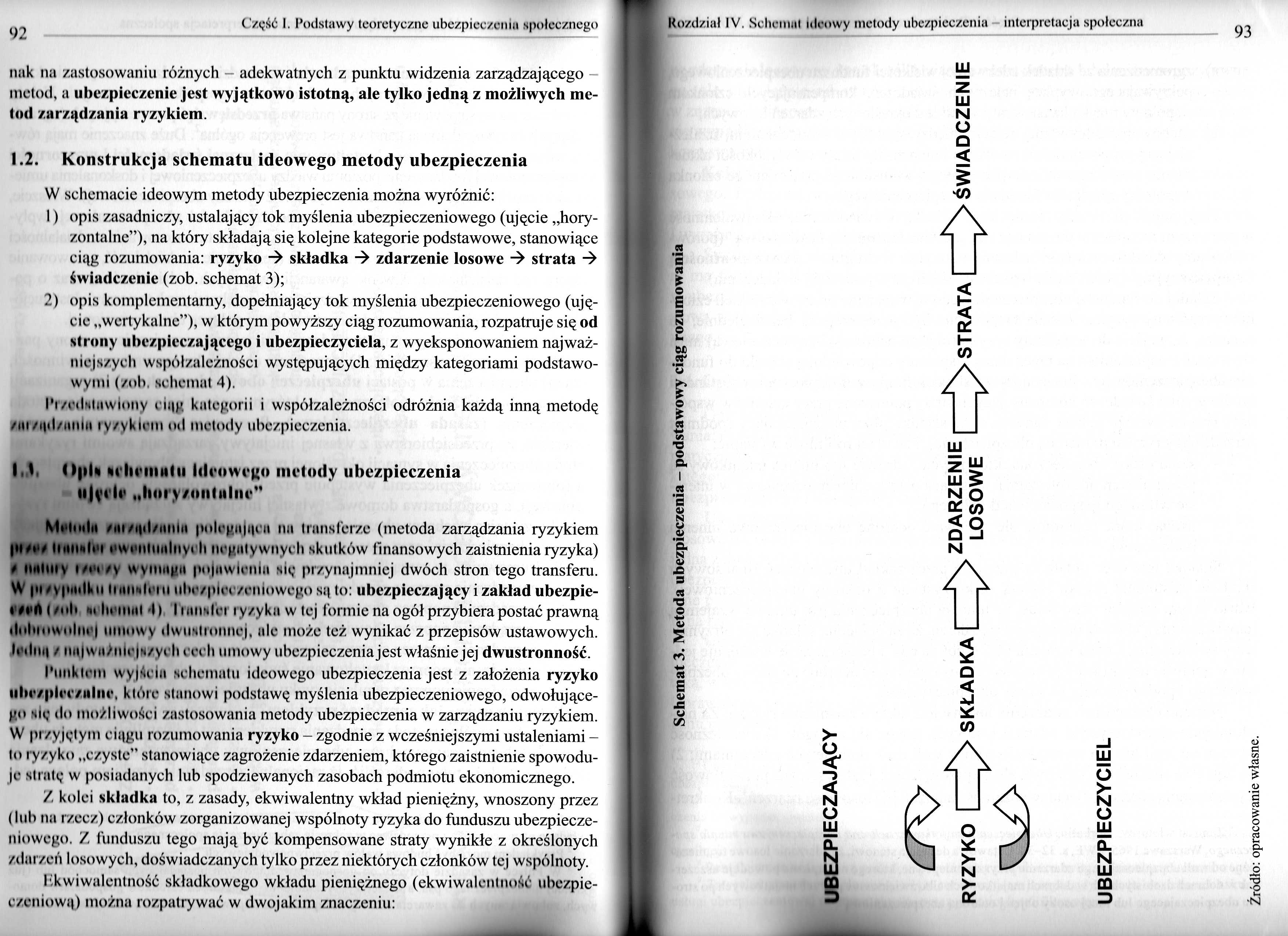

W schemacie ideowym metody ubezpieczenia można wyróżnić:

1) opis zasadniczy, ustalający tok myślenia ubezpieczeniowego (ujęcie „horyzontalne”), na który składają się kolejne kategorie podstawowe, stanowiące ciąg rozumowania: ryzyko -> składka -> zdarzenie losowe -> strata -> świadczenie (zob. schemat 3);

2) opis komplementarny, dopełniający tok myślenia ubezpieczeniowego (ujęcie „wertykalne”), w którym powyższy ciąg rozumowania, rozpatruje się od strony ubezpieczającego i ubezpieczyciela, z wyeksponowaniem najważniejszych współzależności występujących między kategoriami podstawowymi (zob. schemat 4).

I'i zedsinwiony ciąg kategorii i współzależności odróżnia każdą inną metodę zm/i|d/uniu ly/ykicm od metody ubezpieczenia.

I \ Opis m IiciiiiiIii Ideowego metody ubezpieczenia „horyzontalne*’

Metoda /ai/ąił/nnin polegająca na trans terze (metoda zarządzania ryzykiem jltzaz liaiula ewentualny! li negatywnych skutków finansowych zaistnienia ryzyka) # tiatoty tzeezy wymaga poławiana się przynajmniej dwóch stron tego transferu. W pizypailku li ans I, mi nhc/pm /nilowego są to: ubezpieczający i zakład ubezpie-

ezeńl/oh ii la mai I) lian.la i yzyku w tej formie na ogół przybiera postać prawną i li il a i iw i iliu' j umów \ il w iistionnc|, ale może też wynikać z przepisów ustawowych. Inliią / na|w a/mcgi/ych cech umowy ubezpieczenia jest właśnie jej dwustronność.

1'iinklcm wyiściu schematu ideowego ubezpieczenia jest z założenia ryzyko libraplemlne, które stanowi podstawę myślenia ubezpieczeniowego, odwołującego się do możliwości zastosowania metody ubezpieczenia w zarządzaniu ryzykiem. W pizyjęlym ciągu rozumowania ryzyko - zgodnie z wcześniejszymi ustaleniami -to ryzyko „czyste” stanowiące zagrożenie zdarzeniem, którego zaistnienie spowodu-je stratę w posiadanych lub spodziewanych zasobach podmiotu ekonomicznego.

Z kolei składka to, z zasady, ekwiwalentny wkład pieniężny, wnoszony przez (lub na rzecz) członków zorganizowanej wspólnoty ryzyka do funduszu ubezpieczeniowego. Z funduszu tego mają być kompensowane straty wynikłe z określonych zdarzeń losowych, doświadczanych tylko przez niektórych członków tej wspólnoty.

I .kwiwalenlność składkowego wkładu pieniężnego (ekwiwalentność ubezpieczeniową) można rozpatrywać w dwojakim znaczeniu:

Schemat 3. Metoda ubezpieczenia - podstawowy ciąg rozumówania

Źródło: opracowanie własne.

Wyszukiwarka

Podobne podstrony:

img698 ‘>0 Część 1. Podstawy teoretyczne ubezpieczeniu społecznego Rozdział IV. Schemat ideowy me

img701 Część I. Podstawy teoretyczne ubezpieczeniu

img728 150 Część I. Podstawy teoretyczni nhe/pleezcniii społecznej poszczególnych osób wynoszą: 50%

SPIS TREŚCI�0 * SPIS TREŚCITom1 Część I PODSTAWY TEORETYCZNE DZIAŁALNOŚCI PRAKTYCZNEJ

SPIS TREŚCITom 1 Część I PODSTAWY TEORETYCZNE DZIAŁALNOŚCI PRAKTYCZNEJ

142 1 Pouczenie dla ubezpieczonego: Zakład Ubezpieczeń Społecznych informuje, że na podstawie art 59

zus0812 2 F WZÓR Pouczenie dla ubezpieczonego: Zakład Ubezpieczeń Społecznych informuje, że na podst

SPIS TREŚCI Wstęp - Feliks Jaroszyk................................. 21 CZĘŚĆ I. PODSTAWY TEORETYCZN

DSC01185 2. Tematyka zajęć Podstawy teoretyczne polityki społecznej Problemy ludnościowe w polityce

SYSTEM UBEZPIECZEŃ SPOŁECZNYCH W POLSCE Składki na ZUS Ubezpieczenia emerytalne: 19.52% podstawy wym

następstwem zmiany podstaw prawnych ubezpieczeń społecznych) oraz ustawę z 14.11.2003r. Ta ostatnia

skanuj0068 :JV ZAKŁAD UBEZPIECZEŃ SPOŁECZNYCH Dni]- ; W.P. Ostrołęk;*. Na.ki. ?.c-oO ł oo

więcej podobnych podstron