img020 5

I. KALKULACJA

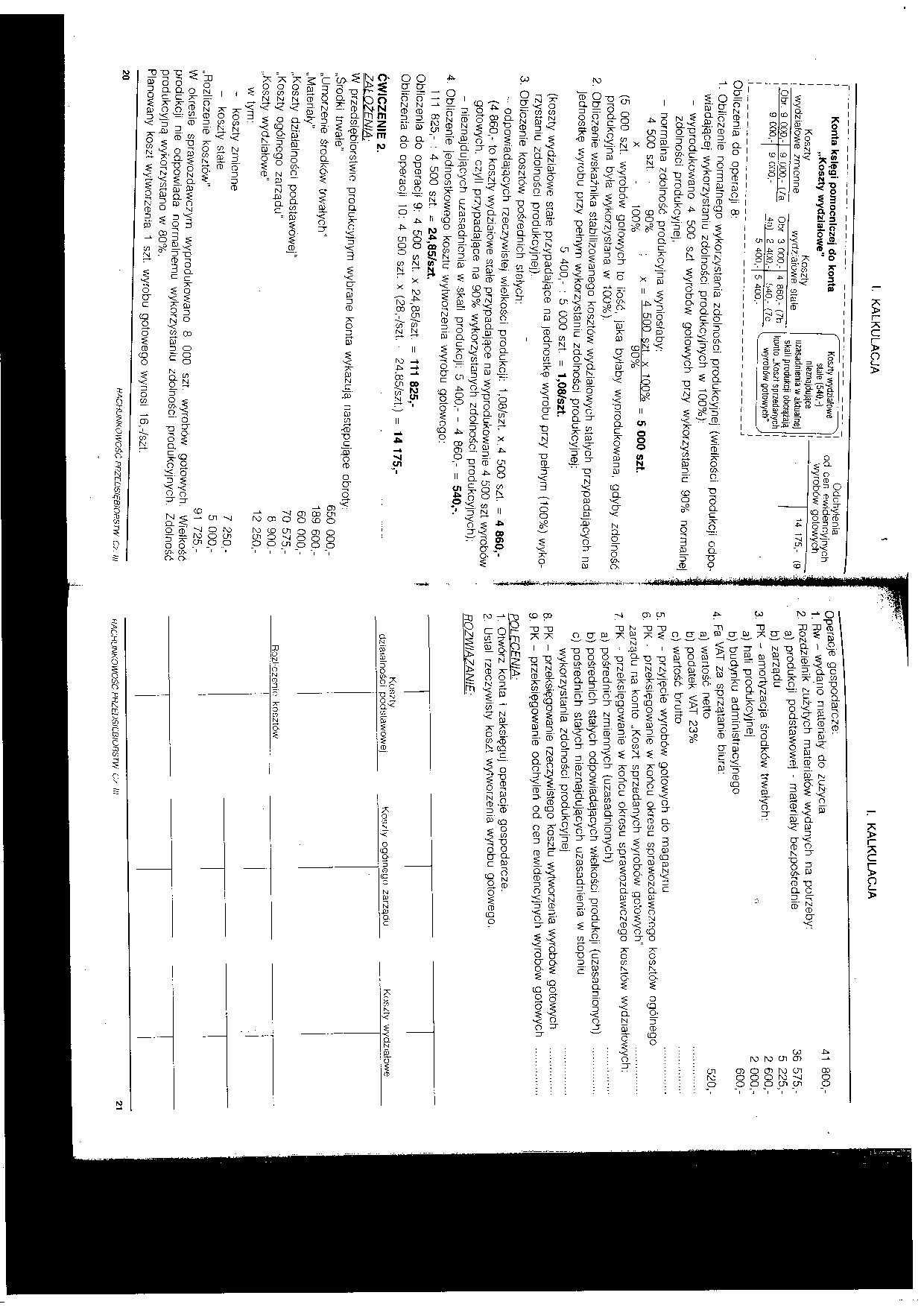

Konta księgi pomocniczej do konta „Kostfy wydziałowe1'

Koszty

wydziałowe zmienne

Obr. 9 000.- 9 OOP,- (7ą

Koszty

wyrt7..:arowR stale

9 COO,- 9 000.-

Obr 3 000.- 4 860.- (7h 4a) 2 400,- MO.- (7c

5 400,- 5 400.-

Koszty wydziałowe Siatę (540,-) nleznajdujące uzasadnienia w aktualnej skali produkcji obcrążają konto .Koszt sprzedanych wyrobów gotowych"

Odchylenia

od cen ewidencyjnych wyrobów gotowych

14 175,- (9

. j

Obliczenia do operacji 8:

1. Obliczenie normalnego wykorzystania zdolności produkcyjnej (wielkości produkcji odpowiadającej wykorzystaniu zdolności produkcyjnych w 100%):

- wyprodukowano 4 500 szt wyrobów gotowych przy wykorzystaniu 90% normalne| zdolności produkcyjnej.

- normalna zdolność produkcyjna wyniosłaby:

4 500 szt. 90% . x = 4 5QQ_szt_ x_LQ()% = 5 000 szt

x - 100% 90%

(5 000 szt. wyrobów gotowych to ilość, jaka byłaby wyprodukowana, gdyby zdolność produkcyjna była wykorzystana w 100%).

2. Obliczenie wskaźnika stabilizowanego kosztów wydziałowych stałych przypadających, na Jednostkę wyrobu przy pełnym wykorzystaniu zdolności produkcyjnej:

5 400,- : 5 000 szt. = 1,08/szt.

(koszty wydziałowe stałe przypadające na jednostkę wyrobu przy pełnym (100%) wykorzystaniu zdolności produkcyjnej).

3. Oblicz.enie kosztów pośrednich stałych:

- odpowiadających rzeczywistej wielkości produkcji: 1.08/szt. x.4 500 szt. = 4 860,-(4 360,- to koszty wydziałowe stale przypadające na wyprodukowanie 4 500 szt wyrobów gotowych, czyli przypadające na 90% wykorzystanych zdolności produkcyjnych);

- nieznajdujących uzasadnienia w skali produkcji: 5 400,- - 4 860,- = 540,-.

4. Obliczenie jednostkowego kosztu wytworzenia wyrobu gotowego:

1 11 825,- : 4 500 Szt. = 24,85/szt.

Obliczenia do operacji 9: 4 500 szt. x 24,85/szt = 111 825,-Obliczenia do operacji 10: 4 500 szt. x (28.-/szt. 24.85/szt.) = 14 175-

CWICZENIE 2.

W przedsiębiorstwie produkcyjnym wybrane konta wykazują następujące obroty:

„Środki trwale"

„Umorzenie środków trwałych" „Materiały"

„Koszty działalności podstawowej" „Koszty ogólnego zarządu" „Koszty wydziałowe"

650 000,-189 600.-60 000,-70 575.-8 900 -12 250.-

w tym:

koszty zmienne

- koszty stale „Rozliczenie kosztów"

7 250,-5 000,-91 725.-

W okresie sprawozdawczym wyprodukowano 8 000 szt. wyrobów gotowych. Wielkość produkcji nie odpowiada normalnemu wykorzystaniu zdolności produkcyjnych. Zdolność produkcyjną wykorzystano w 80%.

Planowany kosz! wytworzenia 1 szt. wyrobu gotowego wynosi i6,-/szt.

20

HACHUNKOWOŚC mzCDSlĘBiOBSTW r.>. III

I. KALKULACJA

Operacje gospodarcze:

1 _ wydano materiały do zużycia 41 800,-

2 Rozdzielnik zużytych materiałów wydanych na potrzeby:

a) produkcji podstawowej - materiały bezpośrednie 36 575,-

b) zarządu 5 225,-

3 px _ amortyzacja środków trwałych: 2 600,-

a) hali produkcyjnej ';i 2 000,-

b) budynku administracyjnego 600,-

4, Fa VAT za sprzątanie biura:

a) wartość netto 520,-

b) podatek VAT 23% ...............

c) wartość brutto ...............

5. Pw - przyjęcie wyrobów gotowych do magazynu ...............

6. PK - przeksięgowanie w końcu okresu sprawozdawczego kosztów ogólnego

zarządu r;a konto „Koszt sprzedanych wyrobów gotowych" .........

7. PK - przeksięgowanie w końcu okresu sprawozdawczego kosztów wydziałowych:

a) pośrednich zmiennych (uzasadnionych) ........

b) pośrednich stałych odpowiadających wielkości produkcji (uzasadnionych) ........

c) pośrednich stałych nieznajdujących uzasadnienia w stopniu

wykorzystania zdolności produkcyjnej .........

8. PK - przeksięgowanie rzeczywistego kosztu wytworzenia wyrobów gotowych .........

9. PK - przeksięgowanie odchyleń od cen ewidencyjnych wyrobów gotowych .......

POLECENIA:

1. Otwórz konta i zaksięguj operacie gospodarcze.

2. Ustal rzeczywisty koszt wytworzenia wyrobu gotowego.

ROZWIĄZANIE:

Koszty

cteię.ialnożci podstawowej Koszty ogOmeyn zarządu

Koszty wydziałowe

_Rozl czcnio kaszlów

HACHUNKOWOŚC HHZtilSILtilOnS W Oz III

21

Wyszukiwarka

Podobne podstrony:

Szkoła Podstawowa nr 35 w Rybniku III. Księgi pomocnicze W odniesieniu do ewidencj

r: Artur Gmerek Materiały pomocnicze do ćwiczeń z Podstaw Robotyki, Politechnika Łódzka, Instytut

r: Artur Gmerek Materiały pomocnicze do ćwiczeń z Podstaw Robotyki, Politechnika Łódzka, Instytut

Materiały pomocnicze do ćwiczeń z Podstaw Robotyki, Politechnika Łódzka, Instytut Automatyki, autor:

Materiały pomocnicze do ćwiczeń z Podstaw Robotyki, Politechnika Łódzka, Instytut Automatyki, autor:

Materiały pomocnicze do ćwiczeń z Podstaw Robotyki. Politechnika Łódzka. Instytut Automatyki, autor:

Materiały pomocnicze do ćwiczeń z Podstaw Robotyki, Politechnika Łódzka, Instytut Automatyki, autor:

IMG 22 1 PRZYKŁADOWE PYTANIA EGZAMINACYJNE Poniżej przedstawiono przykładowe pytania pomocnicze do e

14. Układanka edukacyjna z sylabami 3 szt. Układanka pomocna do nauki czytania tzw. metodą

Materiały pomocnicze do laboratorium z Metrologii elektrycznej i elektronicznej Materiały pomocnicze

Materiały pomocnicze do laboratorium z Metrologii elektrycznej i elektronicznej Jako napięcie odnies

Materiały pomocnicze do laboratorium z Metrologii elektrycznej i elektronicznej UnK.Ii) = 1,5 %, prą

więcej podobnych podstron