P3261272

x^ofci *c wspotnyro prze

' ,.OV po* *

i****"*®* _i!Tm tętna* aktywów netto i zysfa,

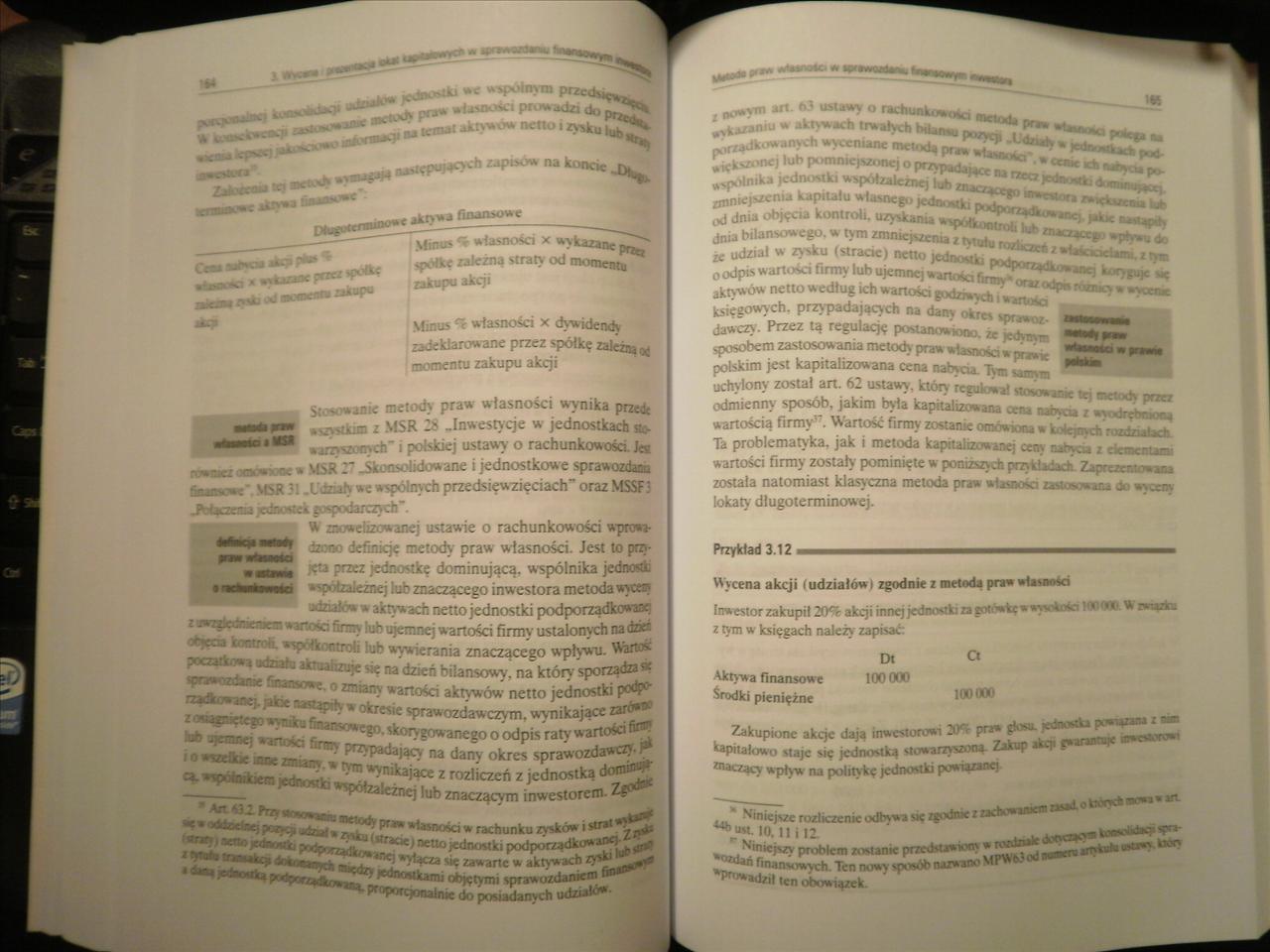

finansowe

*&»»*** lcm4t aktywów netto i zyifc* ,llT<<

^ ,,^»-**"» -'“' “ *— -«v

Jte*

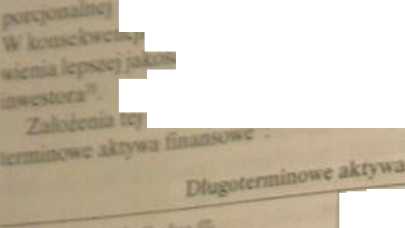

Minus <r własności x wykazane p^T' spółkę zakzna straty od momentu zakupu akcji

Minus -c własności x dywidend^ zadeklarowane przez spółkę zależn* ^ momentu zakupu akcji

Stosowanie metody praw własności wynika przede 1 *szwtkun z MSR 28 -Inwestycje w jednostkach &> ‘ marzyszocych" i polskiej ustawy o rachunkowości. J« m9mammrw MSR 2" .Skonsolidowane i jednostkowe sprawozdana \t>R 3i .LMziały we wspólnych przedsięwzięciach" oraz MSSF3 ?ahaema jednostek gospodarczych’.

znowelizowanej ustawie o rachunkowości wprc*> d»M» definicje metody praw własności. Jest to przy jęta przez jednostkę dominującą, wspólnika jednosk **pófeakznej lub znaczącego inwestora metoda wyteą jdzia!. w a aktywach netto jednostki podporządkował*.

-- ua * » " «. 11 ItUUUJIM pAjpWlAaw»»v'-—.

c wancie firmy iuh ujemnej wartości firmy ustalonych na dzkr

enpgo> kwm-nJk łub wywierania znaczącego wpływu. Bartos

Ifth *»ili I jL wę M dzień bilansowy! na'' który sporządza* nLidk •» wi BBQ*^> 0 2°®ny wartości aktywów netto jednostki poł0,

sprawozdawczym, wynikające

ft* o» wrold ^f^anego o odpis raty wartości W

*vc;juc nrezrru • ‘ na dany okres sprawozdawczy £

a- »V*»kwa Z rozliczcń z jcdnostką <k?^c

^Półza,czncj lub znaczacvm inwestorem.

*** ’ddo^P«?q»adai|»/v^ii' P^^ności w rachunku zvskówistrat* ^

4 ®*» «dwfc» prtęarzĄfaj^ST* objętymi sprawozdanie01"

proP°r9°nalnic do posiadanych udzUk*

księgowych, przypadających na danv okręt

Jawczy. Przez tą regulaqę postanowiooo. icjeó^r —m,,ZT

sposobem zastosowania metody prawidasnośa wpr**K

polskim jest kapitalizowana cena nabyaa. Tym uim-

uchylony został art. 62 ustawy, który regulował -----„j, ^ , .

odmienny sposób, jakim była kapitałowy y *bym7i*o2łItoZ wartością firmy *. Wartość firmy zostanie orrtwkw »

Ta problematy ka, jak i metoda kapitalizowanej ceny nabycia i cicacnumi wartości firmy zostały pominięte w poniższych przykładach Zaprezentowana została natomiast klasyczna metoda praw własności - *.tCcnv

lokaty długoterminowej.

Przykład 3.12 ■■■ ■■ ■ ■

Wycena akcji (udziałow i zgodnie z metoda praw wlasm-^o

Inwestor zakupi! 20% akcji iniKjfcdnoaluzi grttat; « »>'•*■>» WWW wazfc

?. tym w księgach należy zapisać:

Dt

Cl

100000

Aktywa finansowe 100 000 środki pieniężne

Okupione akcje dają inwestorowi 20% prs» £'*«- *'-rK * __ ^piiałowo staje się jednostką stowarzyszoną. Zakup aBp łączący wpływ na politykę jednostki powiązanej

^ ......»**•** r>%>xn icn nowy jjiww -

**'**1*11 icn obowiązek.

*Pmwadził

Wyszukiwarka

Podobne podstrony:

IMG?97 klejami. Do obniżenia pooomu Ov po załadunku warzyw do komory i utrzymani* na optymalnym pozi

SiPZP1 r t O i --/ L -I^Pr l *50000_______0 - ILOSG HIESZKAm =- - -0Ł C ÓV^ --PO

laką należy prowadzić co najmniej prze/ miesiąc po całkowitym ustąpieniu półpaśca. Pieni. Powiązanie

83 (67) 80A AA aAaAAA t. d. z wielką podałą niep. otXX >tóypooę , ov , po skr. aX-Xotóypovę, (ypó

57836 zad 4 16 7j < i±> óv& K C — Ąoo tM^fc=o,jr= ty 1 = ? ftr? ol ^-=

masz2 dk^ddiA, po

OA3 Y ovt« iąiflO >*0 o ov o po

DSC05218 (2) MLM ■■ I 11 1 li n i Tldc 1 YAlTOlt JOKBOKr ijmii arcfiyaknp gntczmcaski Marao % ale wi

Problemy teorii literatury. PDF eBooks Download [PDFJPRZEWODNIK PO PRZEDMIOCIE prze wodnik-po-przedm

; y.EZ:$r W.t«C^fA»ki 9»X*W HłlWll * i7C0* Wx- ,^» 7vMfs*X *baTA Z S^PO-tM

DSCN1829 " natkniemy tlę na przeszkodę, przez którą, pomimo prób i starań, nie potrafimy prze*

a) /a/noc z kolorem czerwonym obszar zamieszkany prze/ plenię Po 7. Na oinimriMlcj ohok ntipio: lan

img246 Kiz/ałtozr/infr po.i/tm akaptofft / toUramjt oraz nhśtlatsńntt i(kó& u ihita. śeic /. zie

więcej podobnych podstron