rachunekkosztów

RACHUNEK KOSZTÓW - ĆWICZENIA Z2012/2013 KALKULACJA KOSZTÓW - ROZWIĄZANIA ZADAŃ - KALKULACJA: - PODZIAŁOWA PROSTA (2 ZAD. - 7.2 I 7.4)

- PODZIAŁOWA ZE WSPÓŁCZYNNIKAMI (1 ZAD. - 7.6)

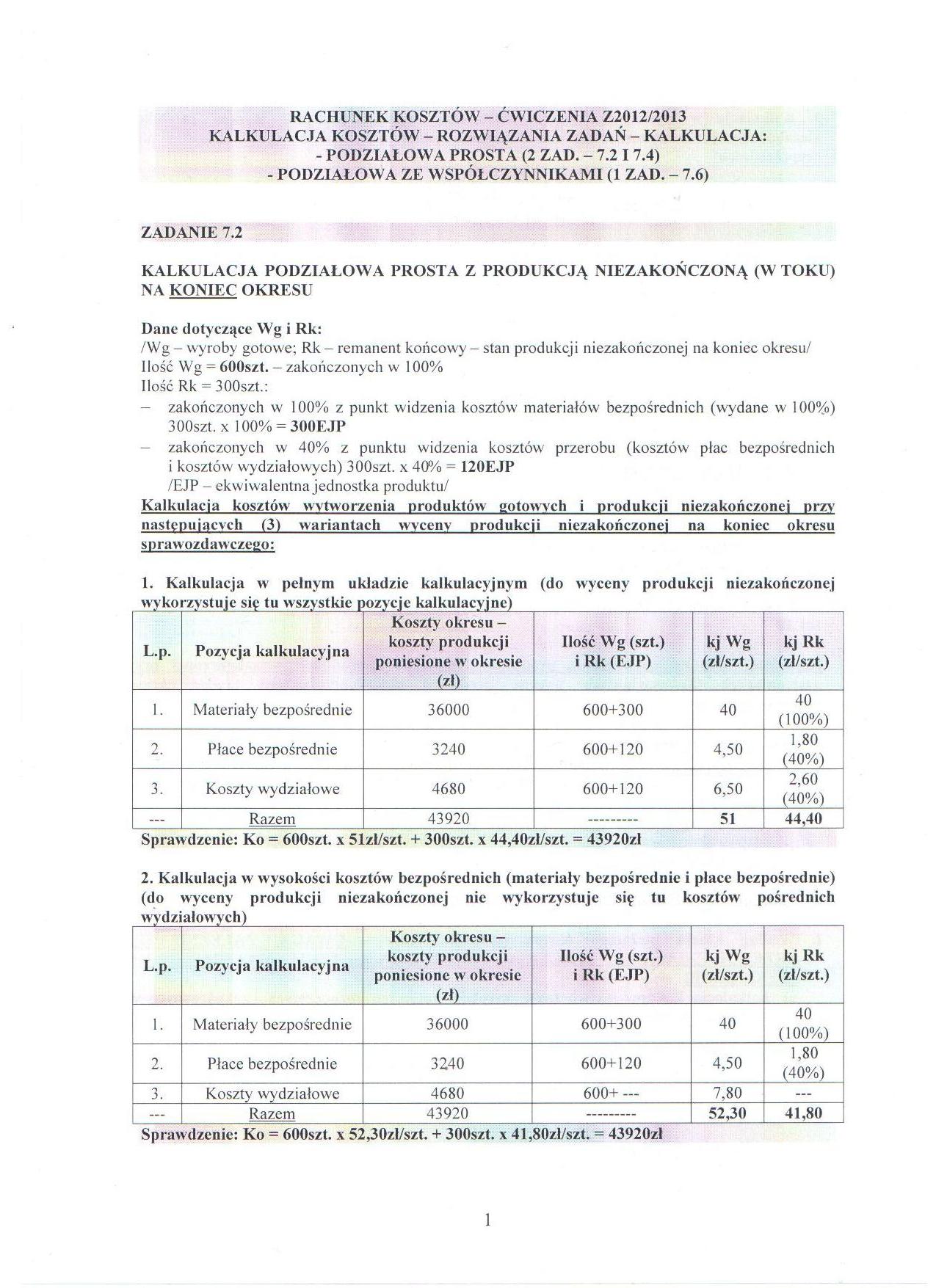

ZADANIE 7.2

KALKULACJA PODZIAŁOWA PROSTA Z PRODUKCJĄ NIEZAKOŃCZONĄ (W TOKU) NA KONIEC OKRESU

Dane dotyczące Wg i Rk:

/Wg - wyroby gotowe; Rk - remanent końcowy - stan produkcji niezakończonej na koniec okresu/ Ilość Wg = óOOszt. - zakończonych w 100%

Ilość Rk = 300szt.:

- zakończonych w 100% z punkt widzenia kosztów materiałów bezpośrednich (wydane w 100%) 300szt. x 100% = 300E.JP

- zakończonych w 40% z punktu widzenia kosztów przerobu (kosztów płac bezpośrednich i kosztów wydziałowych) 300szt. x 40% = 120EJP

/EJP - ekwiwalentna jednostka produktu/

Kalkulacja kosztów wytworzenia produktów gotowych i produkcji niezakończonej przy następujących (3) wariantach wyceny produkcji niezakończonej na koniec okresu sprawozdawczego:

1. Kalkulacja w pełnym układzie kalkulacyjnym (do wyceny produkcji niezakończonej wykorzystuje się tu wszystkie pozycje kalkulacyjne) ___

|

L.p. |

Pozy cja kalkulacyjna |

Koszty okresu -koszty produkcji poniesione w okresie (zł) |

Ilość Wg (szt.) i Rk (EJP) |

kj Wg (zł/szt.) |

kj Rk (zł/szt.) |

|

1. |

Materiały bezpośrednie |

36000 |

600+300 |

40 |

40 (100%) |

|

2. |

Płace bezpośrednie |

3240 |

600+120 |

4,50 |

1,80 (40%) |

|

3. |

Koszty wydziałowe |

4680 |

600+120 |

6,50 |

2,60 (40%) |

|

— |

Razem |

43920 |

51 |

44,40 | |

|

Sprawdzenie: Ko = 600szt. x 5] 2. Kalkulacja w wysokości kos: (do wyceny produkcji nic: wydziałowych) |

zł/szt. + 300szt. x 44,40zł/szt. = 43920zł stów bezpośrednich (materiały bezpośrednie i płace bezpośrednie) cakończonej nie wykorzystuje się tu kosztów pośrednich | ||||

|

L.p. |

Pozycja kalkulacyjna |

Koszty1 okresu -koszty produkcji poniesione w okresie (z») ...... |

Ilość Wg (szt.) i Rk (EJP) |

kj Wg (zł/szt.) |

kj Rk (zł/szt.) |

|

1. |

Materiały bezpośrednie |

36000 |

600+300 |

40 |

40 (100%) |

|

2. |

Place bezpośrednie |

3240 |

600+120 |

4,50 |

1,80 (40%) |

|

3. |

Koszty wydziałowe |

4680 |

600+ — |

7,80 |

— |

|

— |

Razem |

43920 |

52,30 |

41,80 | |

Sprawdzenie: Ko = óOOszt. x 52,30zl/szt. + 300szt. x 41,80zl/szt. = 43920zł

Wyszukiwarka

Podobne podstrony:

Zadanie domowe - ćwiczenia 4 1. Kalkulacja - inaczej rachunek kosztów jednostkowyc

Rachunkowość zarządcza przedsiębiorstw Rachunek kosztów. Ćwiczenia pod redakcją Danuty

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (ćwiczenia) Rok akademicki Seme

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (ćwiczenia) Rok akademicki Seme

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (ćwiczenia)Rok akademicki Semes

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr A. Sulik-GóreckaPrzedmiot: Rachunek kos

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (ćwiczenia) Rok akademicki Seme

<$> Rachunek kosztów w Zakładzie Opieki Zdrowotnej. Podręcznik 4. KALKULACJA

Różnice w wycenie produktów w rachunku kosztów działań i w kalkulacji tradycyjnej, mogą mieć znaczen

KALKULACJA I RACHUNEK KOSZTÓW OD TEORII DO PRAKTYKI

KALKULACJA I RACHUNEK KOSZTÓW OD TEORII DO PRAKTYKI r: cedewu

scanY0 W literaturze z zakresu rachunku kosztów są prezentowane różne metody kalkulacji kosztów wytw

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (wykłady) Rok akademicki 2012/2013 Semestr IProf.

Rachunkowość Zarządcza - ćwiczeniu ■ „iRachunek kosztów

RachunkowośćZarządcza Dr int Agnieszka Parkitna Kalkulacyjny rachunek kosztówRachunkowość

Tabela 2 Arkusze kalkulacyjne dla różnych wariantów rachunku kosztów w

Jakie są cele rachunku kosztów?> kalkulacja kosztów > wyce

Rachunek kosztów pełnych - kalkulacja Fabryka zabawek wytwarza drewniane samochody-

więcej podobnych podstron