67892

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (wykłady) Rok akademicki 2012/2013 Semestr I

Prof. UE dr hab. A. Kostur Autor notatki: lic. Krzysztof Podgórski

Kalkulacja kosztów - rachunek nośników, rachunek kalkulacyjny.

1. Kalkulacjo kosztów to rachunek pieniężny składników przychodów i kosztów; odzwierciedla racjonalność

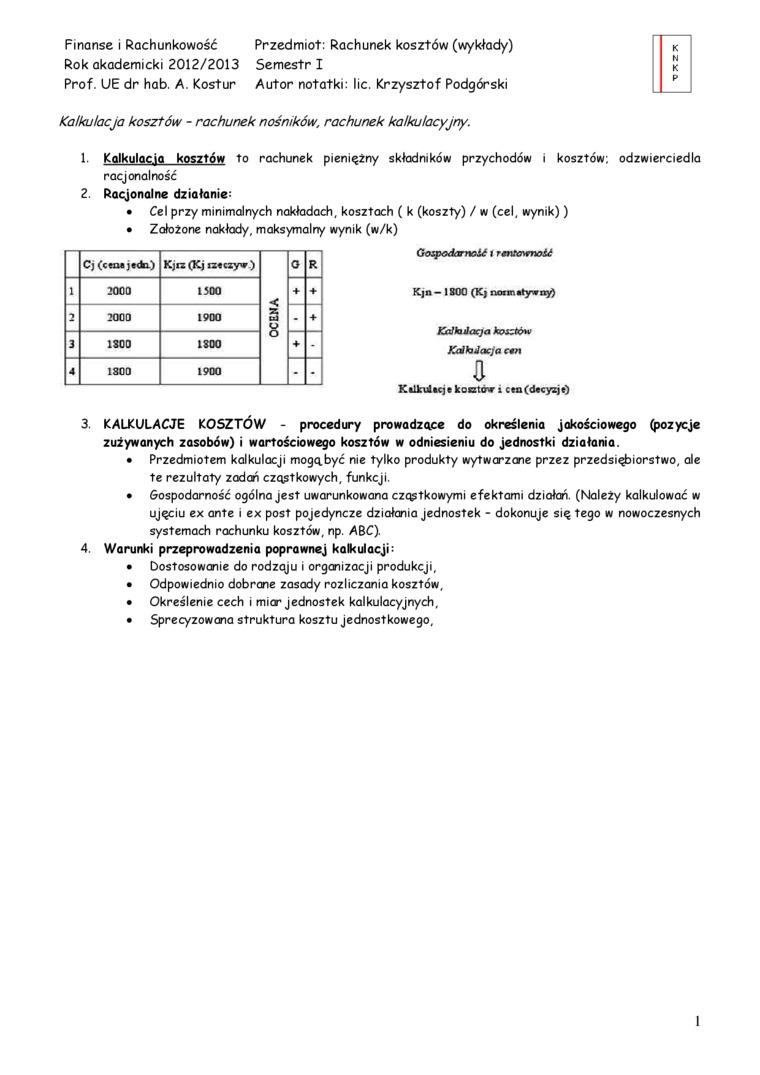

2. Racjonalne działanie:

• Cel przy minimalnych nakładach, kosztach ( k (koszty) / w (cel, wynik))

• Założone nakłady, maksymalny wynik (w/k)

|

Cj (cena jedki) |

Kjrz (Kj rzeczyw ) |

o | ||

|

1 |

2000 |

1500 |

+ | |

|

2 |

2000 |

1900 |

3 8 |

- |

|

3 |

1S00 |

1300 | ||

|

4 |

1800 |

1900 |

- |

Gospodarnoić i rententnoić

Kjn — 1800 (K) nofmatywny)

KaJtaJacja kosztów KalhJacja etn

U

Kalkulacje kocur* i cen (decyzje)

3. KALKULACJE KOSZTÓW - procedury prowadzące do określenia jakościowego (pozycje zużywanych zasobów) i wartościowego kosztów w odniesieniu do jednostki działania.

• Przedmiotem kalkulacji mogą być nie tylko produkty wytwarzane przez przedsiębiorstwo, ale te rezultaty zadań cząstkowych, funkcji.

• Gospodarność ogólna jest uwarunkowana czqstkowymi efektami działań. (Należy kalkulować w ujęciu ex antę i ex post pojedyncze działania jednostek - dokonuje się tego w nowoczesnych systemach rachunku kosztów, np. ABC).

4. Warunki przeprowadzenia poprawnej kalkulacji:

• Dostosowanie do rodzaju i organizacji produkcji,

• Odpowiednio dobrane zasady rozliczania kosztów,

• Określenie cech i miar jednostek kalkulacyjnych.

• Sprecyzowana struktura kosztu jednostkowego.

1

Wyszukiwarka

Podobne podstrony:

K N K P Finanse i Rachunkowość Przedmiot: Rachunek kosztów (wykłady) Rok akademicki 2012/2013 Semest

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr IP

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) Rok akademicki 2012/2013 Semestr I Pr

Finanse i Rachunkowość Przedmiot: Polityka pieniężna (wykłady) Rok akademicki 2012/2013 Semestr I Pr

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr I

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (wykłady) Rok akademicki 2012/2013 Semestr I

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

AKŁAD MECHANIKI PŁYNÓW KONSULTACJE rok akademicki 2012/2013 semestr letni Prof. dr hab. inż. Zbignie

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (wykłady) Rok akademicki Semest

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (wykłady) Rok akademicki Semest

Finanse i Rachunkowość Przedmiot: Rachunek kosztów (wykłady) Rok akademicki Semest

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) I K Rok akademicki 201

więcej podobnych podstron