118995

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr A. Sulik-Górecka

Przedmiot: Rachunek kosztów (ćwiczenia) Semestr I

Autor notatki: lic. Krzysztof Podgórski

KC

ki =

KC = 500 +1000 + 9500 = 11000

11000

110

✓ ' 100

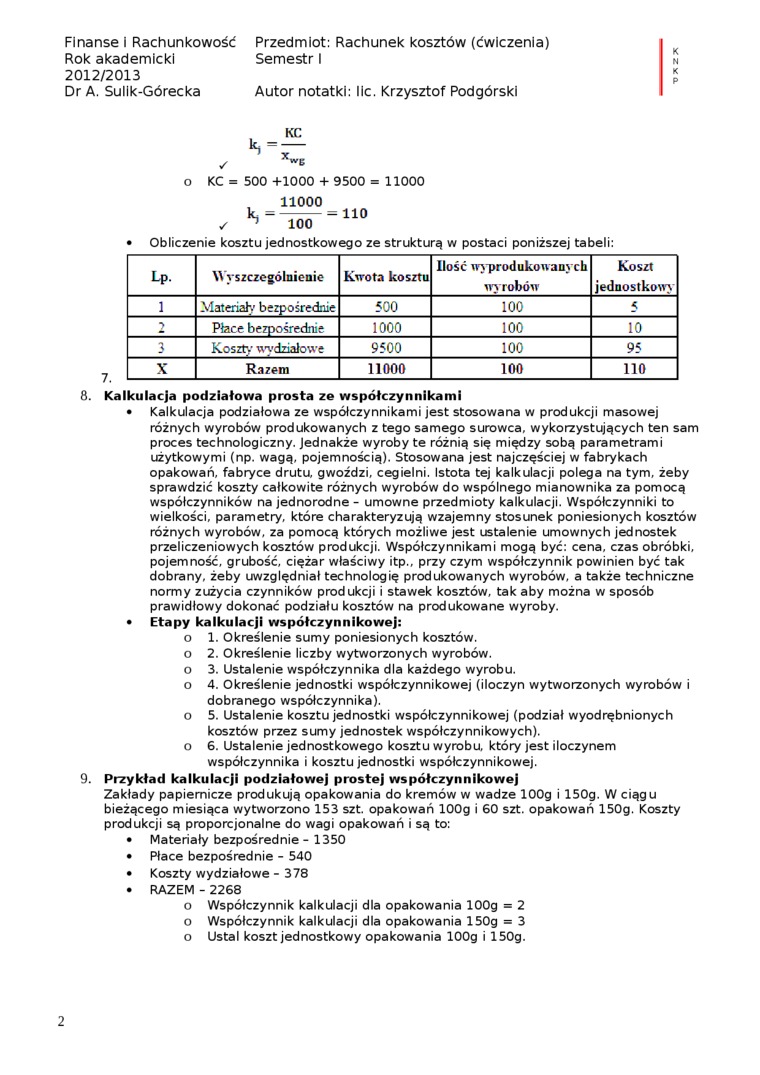

Obliczenie kosztu jednostkowego ze strukturą w postaci poniższej tabeli:

|

Lp. |

Wyszczególnienie |

Kwota kosztu |

Ilość wyprodukowanych wyrobów |

Koszt jednostkowy |

|

1 |

Materiały bezpośrednie |

500 |

100 |

5 |

|

2 |

Płace bezpośrednie |

1000 |

100 |

10 |

|

3 |

Koszt;.- wydziałowe |

9500 |

100 |

95 |

|

X |

Razem |

11000 |

100 |

110 |

7.

Kalkulacja podziałowa prosta ze współczynnikami

• Kalkulacja podziałowa ze współczynnikami jest stosowana w produkcji masowej różnych wyrobów produkowanych z tego samego surowca, wykorzystujących ten sam proces technologiczny. Jednakże wyroby te różnią się między sobą parametrami użytkowymi (np. wagą, pojemnością). Stosowana jest najczęściej w fabrykach opakowań, fabryce drutu, gwoździ, cegielni. Istota tej kalkulacji polega na tym, żeby sprawdzić koszty całkowite różnych wyrobów do wspólnego mianownika za pomocą współczynników na jednorodne - umowne przedmioty kalkulacji. Współczynniki to wielkości, parametry, które charakteryzują wzajemny stosunek poniesionych kosztów różnych wyrobów, za pomocą których możliwe jest ustalenie umownych jednostek przeliczeniowych kosztów produkcji. Współczynnikami mogą być: cena, czas obróbki, pojemność, grubość, ciężar właściwy itp., przy czym współczynnik powinien być tak dobrany, żeby uwzględniał technologię produkowanych wyrobów, a także techniczne normy zużycia czynników produkcji i stawek kosztów, tak aby można w sposób prawidłowy dokonać podziału kosztów na produkowane wyroby.

• Etapy kalkulacji współczynnikowej:

o 1. Określenie sumy poniesionych kosztów, o 2. Określenie liczby wytworzonych wyrobów, o 3. Ustalenie współczynnika dla każdego wyrobu.

o 4. Określenie jednostki współczynnikowej (iloczyn wytworzonych wyrobów i dobranego współczynnika).

o 5. Ustalenie kosztu jednostki współczynnikowej (podział wyodrębnionych kosztów przez sumy jednostek współczynnikowych), o 6. Ustalenie jednostkowego kosztu wyrobu, który jest iloczynem współczynnika i kosztu jednostki współczynnikowej.

Przykład kalkulacji podziałowej prostej współczynnikowej Zakłady papiernicze produkują opakowania do kremów w wadze lOOg i 150g. W ciągu bieżącego miesiąca wytworzono 153 szt. opakowań lOOg i 60 szt. opakowań 150g. Koszty produkcji są proporcjonalne do wagi opakowań i są to:

• Materiały bezpośrednie - 1350

• Płace bezpośrednie - 540

• Koszty wydziałowe - 378

• RAZEM - 2268

o Współczynnik kalkulacji dla opakowania lOOg = 2 o Współczynnik kalkulacji dla opakowania 150g = 3 o Ustal koszt jednostkowy opakowania lOOg i 150g.

2

Wyszukiwarka

Podobne podstrony:

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr A. Sulik-Górecka Przedmiot: Rachunek

Finanse i Rachunkowość Przedmiot: Prawo finansowe (ćwiczenia) Rok akademicki 2012/2013 Dr D.

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr D. BenduchPrzedmiot: Prawo finansowe (ćwicze

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) Rok akademicki 2012/2013 Semestr I Dr D.

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr D. BenduchPrzedmiot: Prawo finansowe (wykład

Finanse i Rachunkowość Przedmiot: Decyzje inwestycyjne (ćwiczenia) Rok akademicki 2012/2013 Dr

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr K. Sawicz Przedmiot: Metody ilościowe w finansach

Finanse i Rachunkowość Rok akademicki 2012/2013 Dr K. Sawicz Przedmiot: Metody ilościowe w finansach

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) I K Rok akademicki 201

Finanse i Rachunkowość Przedmiot: Prawo finansowe (wykłady) I K Rok akademicki 201

Prawne zagadnienia dowodów Rok akademicki 2012/2013 dr Marcin Żak dr Michał Rusinek Wykład 1 (M

Prawo ustrojowe Unii Europejskiej Rok akademicki 2012/2013 Dr hab. Nina Półtorak Wykład 1 Wykład

Logistyka (inżynierska) Rok akademicki 2012/2013 Dr M. Król Przedmiot: Zarządzanie zasobami ludzkimi

381 Kronika naukowa Zakładu Badań Wschodnich za rok akademicki 2012/2013 dr Helena Giebień mówiła o

Prawo ustrojowe Unii Europejskiej Ćwiczenia Rok akademicki 2012/2013 dr Monika Niedźwiedź Ćwiczenia

Prawo karne część szczególna Rok akademicki 2012/2013 dr hab. Janusz Raglewski (JR) dr Marek Bi

więcej podobnych podstron